Taille et Part du Marché des Huiles Moteur Automobiles en Asie du Sud-Est et en Océanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

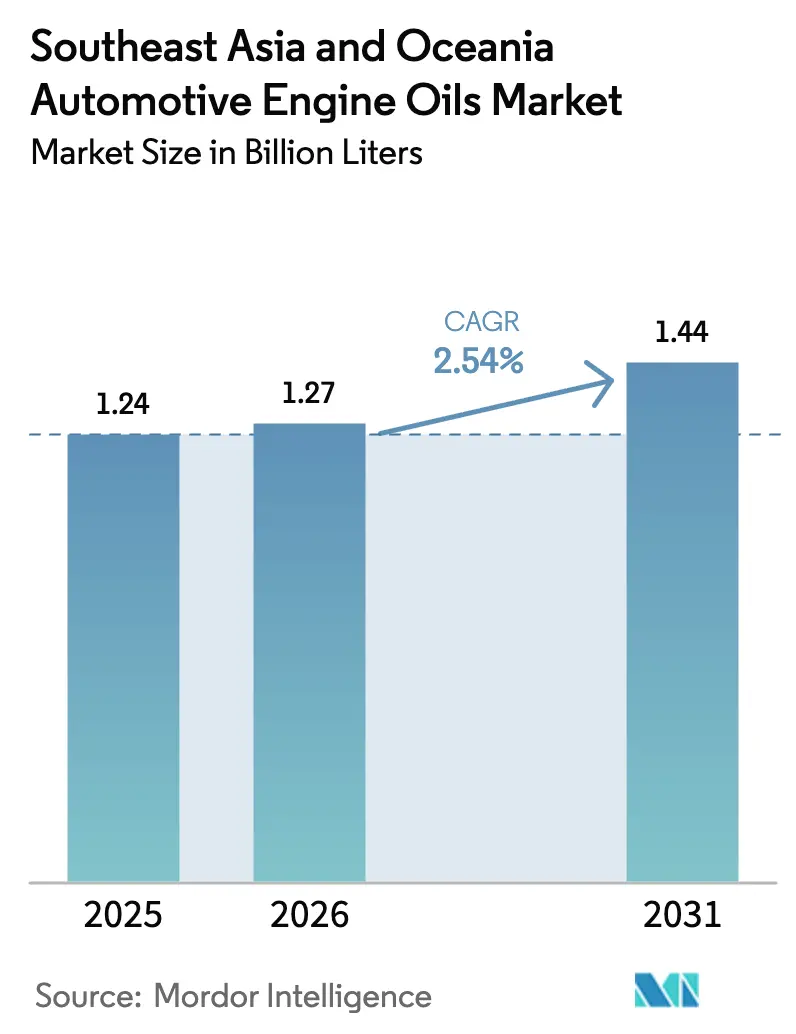

| Taille du marché de l'année de base (2025) | 1.24 Milliards de litres |

| Volume du Marché (2026) | 1.27 Milliards de litres |

| Volume du Marché (2031) | 1.44 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.54% CAGR |

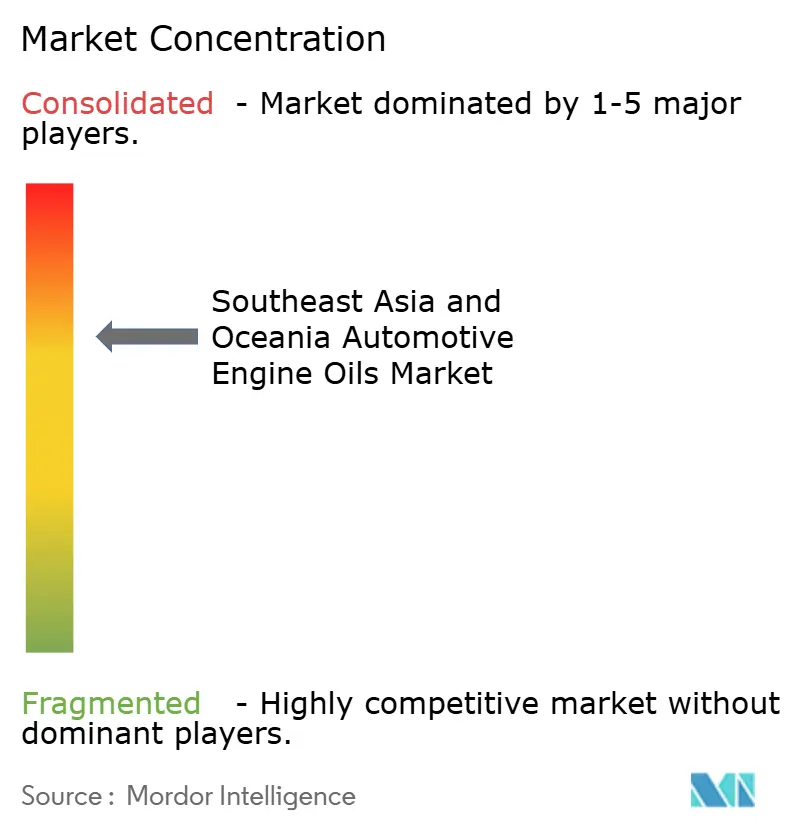

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Moteur Automobiles en Asie du Sud-Est et en Océanie par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie devrait croître de 1,24 milliard USD en 2025 à 1,27 milliard USD en 2026 et devrait atteindre 1,44 milliard USD d'ici 2031, à un CAGR de 2,54 % sur la période 2026-2031. La stabilité de la demande reflète l'expansion des flottes de livraison du dernier kilomètre, l'activité minière cyclique et la dépendance persistante aux deux-roues, même si les initiatives d'électrification gagnent progressivement du terrain. Les grands groupes pétroliers intégrés renforcent leur capacité de mélange régionale afin de raccourcir les chaînes d'approvisionnement, tandis que les évolutions réglementaires vers les normes Euro 5/6 font évoluer les gammes de produits vers des synthétiques à faible viscosité. La numérisation des flottes permet une maintenance prédictive, stimulant l'adoption de synthétiques premium malgré une tendance à la baisse du nombre de litres par véhicule. Par ailleurs, la mobilité urbaine centrée sur les motocycles et l'utilisation d'équipements lourds liée aux ressources naturelles devraient ancrer les volumes à court terme dans l'ensemble de l'ASEAN et de l'Océanie.

Principaux Enseignements du Rapport

- Par type de produit, l'huile moteur pour voitures particulières a dominé avec une part de 63,45 % du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie en 2025. L'huile moteur pour motocycles progresse à un CAGR de 2,67 % jusqu'en 2031.

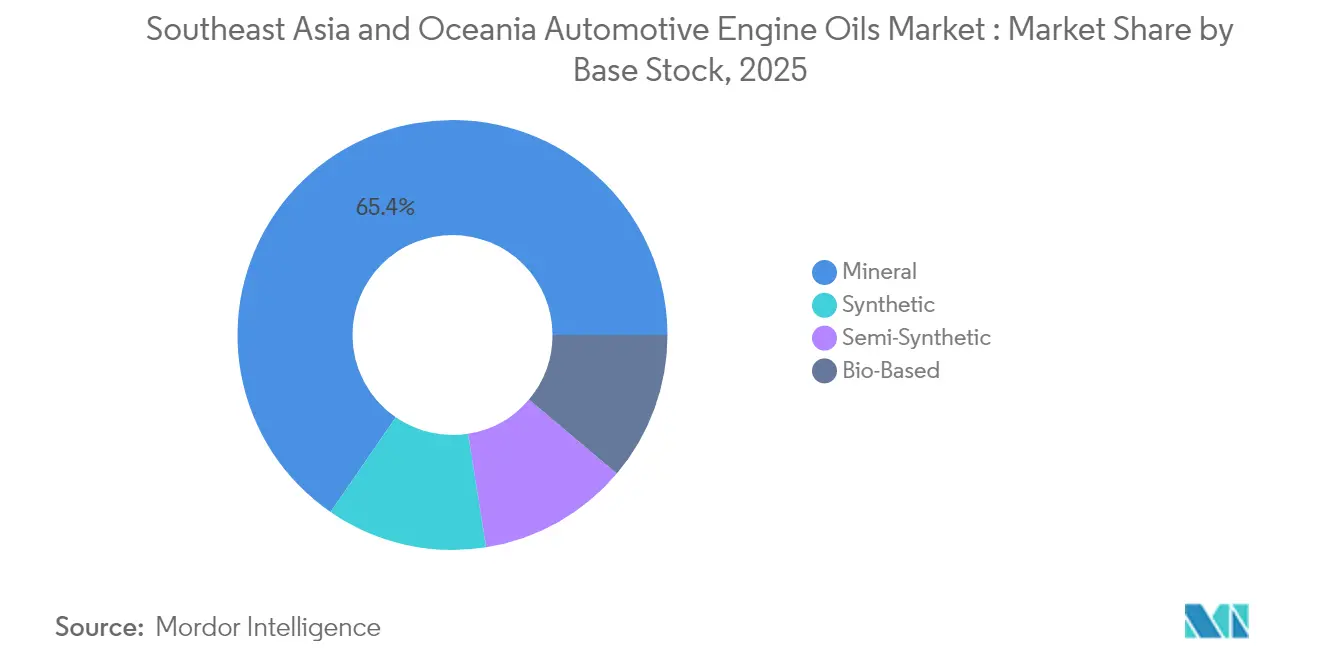

- Par base stock, les formulations minérales représentaient 65,40 % de la taille du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie en 2025, tandis que les formulations synthétiques affichent la croissance la plus rapide à un CAGR de 2,86 % jusqu'en 2031.

- Par géographie, l'Indonésie a capturé 30,20 % de la taille du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie en 2025, tandis que l'Australie affiche la croissance la plus rapide à un CAGR de 3,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Huiles Moteur Automobiles en Asie du Sud-Est et en Océanie

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide du parc de deux-roues soutenant les volumes de MCO | +0.8% | Indonésie, Thaïlande, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Flottes de livraison du dernier kilomètre liées au commerce électronique raccourcissant les intervalles de vidange | +0.6% | Centres urbains de l'ASEAN, Australie | Court terme (≤ 2 ans) |

| Cycle haussier minier et agricole en Océanie stimulant le HDMO | +0.4% | Australie, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Mandats gouvernementaux d'économie de carburant favorisant les synthétiques à faible viscosité | +0.5% | Thaïlande, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Maintenance prédictive pilotée par abonnement de flotte et télématique | +0.3% | Segments de flottes commerciales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Parc de Deux-Roues Soutenant les Volumes de MCO

L'Indonésie a enregistré une croissance des ventes de motocycles en 2023. Des schémas de mobilité similaires centrés sur les scooters en Thaïlande et au Vietnam entraînent une fréquence élevée de vidanges d'huile moteur dans un trafic humide et en accordéon. Les jeunes populations urbaines considèrent les deux-roues comme un mode de transport abordable, de sorte que les grades 10W-30 et 15W-40 restent des produits incontournables. Les fabricants de lubrifiants positionnent des semi-synthétiques de gamme intermédiaire pour répondre à la hausse du revenu disponible sans exclure les utilisateurs sensibles aux prix. Par conséquent, le marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie continue de tirer plus d'un quart de son volume total des applications motocycles.

Flottes de Livraison du Dernier Kilomètre Liées au Commerce Électronique Raccourcissant les Intervalles de Vidange

Les attentes en matière de livraison le jour même compriment les cycles de maintenance des voitures de covoiturage et des deux-roues, qui enregistrent désormais un kilométrage annuel plus élevé que les véhicules privés. Les tableaux de bord télématiques suivent l'état du lubrifiant, mais l'infrastructure de recharge limitée maintient de nombreuses entreprises de livraison de colis dépendantes des camionnettes à combustion interne. En conséquence, le marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie bénéficie d'une élasticité de la demande plus élevée liée à l'essor du commerce en ligne.

Cycle Haussier Minier et Agricole en Océanie Stimulant le HDMO

La hausse des prix du minerai de fer et du charbon relance les expansions minières australiennes, augmentant les heures d'utilisation des moteurs de camions de transport et stimulant les besoins en huile moteur pour poids lourds. Les manuels des équipementiers pour les équipements Caterpillar et Komatsu spécifient des huiles 15W-40 CK-4 pour résister à la poussière abrasive et aux facteurs de charge élevés. Les secteurs laitier et viticole de Nouvelle-Zélande modernisent leurs tracteurs et moissonneuses, stimulant la demande d'huiles de transmission universelles pour tracteurs. Les distributeurs de Perth et Brisbane signalent des ruptures de stock trimestrielles de fûts de 200 litres pendant les pics de récolte et de construction. Cette intensité opérationnelle soutient un mix premium, renforçant la résilience des revenus au sein du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie.

Mandats Gouvernementaux d'Économie de Carburant Favorisant les Synthétiques à Faible Viscosité

La feuille de route de la Thaïlande vers les émissions Euro 5/6, suite à l'adoption de l'Euro 4 en 2012, oblige les équipementiers à utiliser des huiles 0W-20 ou 0W-16 qui réduisent les pertes de pompage[1]Binh Pham Hoa et al., "Statut des normes d'émissions des véhicules dans la région ASEAN," Journal of Sustainable Development Innovations, jsi.aspur.rs. Le programme de certification des lubrifiants 2024 de la Malaisie pénalise les mélanges de mauvaise qualité, ouvrant des espaces en rayon pour les synthétiques haute performance. Singapour taxe déjà les émissions de carbone, incitant les gestionnaires de flottes à adopter des lubrifiants économes en carburant. Les spécifications provisoires japonaises GLV-2 influencent les voitures particulières hybrides assemblées dans l'ASEAN, stimulant la demande de bases stocks à très haut indice de viscosité. Par conséquent, les volumes de synthétiques augmentent de 2,93 % par an, dépassant la croissance globale du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration accélérée des véhicules électriques à batterie et des deux-roues électriques dans les centres urbains | -0.9% | Centres urbains de l'ASEAN, Australie | Moyen terme (2-4 ans) |

| Synthétiques à vidange prolongée réduisant les litres par véhicule | -0.4% | Segments de véhicules premium à l'échelle mondiale | Court terme (≤ 2 ans) |

| Forte dépendance aux importations pour les additifs (volatilité des changes et du fret) | -0.3% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration Accélérée des Véhicules Électriques à Batterie et des Deux-Roues Électriques dans les Centres Urbains

Jakarta, Bangkok et Manille déploient des programmes d'incitation qui réduisent les prix d'achat des motocycles électriques[2]Agence Japonaise de Coopération Internationale, "Enquête de collecte et de confirmation de données sur le développement de l'industrie des motocycles électriques et le renforcement de la chaîne d'approvisionnement en Indonésie : Rapport final," jica.go.jp. Grab pilote des scooters à échange de batteries fonctionnant avec des groupes motopropulseurs sans huile, déplaçant directement les litres de MCO conventionnels. Les États australiens offrent des remises sur les camionnettes électriques pour le fret urbain, réduisant la demande de HDMO diesel dans les corridors métropolitains. Bien que l'adoption de l'électrification reste lente en dehors des mégapoles, la dynamique politique réoriente les budgets de recherche et développement vers les fluides de transmission et les liquides de refroidissement pour la gestion thermique, plutôt que vers les huiles de carter, limitant le potentiel de croissance des volumes à long terme pour le marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie.

Synthétiques à Vidange Prolongée Réduisant les Litres par Véhicule

Les huiles synthétiques intégrales modernes 0W-20 permettent des intervalles de vidange de 15 000 à 20 000 kilomètres, soit le double des recommandations pour les huiles minérales conventionnelles. Les livrets de garantie des équipementiers pour les voitures particulières hybrides préconisent désormais des cycles d'entretien de 12 mois, réduisant de moitié le nombre annuel de vidanges. Les gestionnaires de flottes qui utilisent l'analyse prédictive via des tableaux de bord en nuage signalent une diminution du volume d'achat de lubrifiants après le passage aux synthétiques premium. Bien que les pertes en litres soient partiellement compensées par des marges par litre plus élevées, les distributeurs axés sur le volume doivent recalibrer leurs objectifs de vente sur le marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie vers la valeur plutôt que vers le volume brut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du PCMO Face au Défi de Croissance du MCO

L'huile moteur pour voitures particulières représente 63,45 % de la part de marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie en 2025, reflétant l'expansion de la possession automobile en Indonésie, en Thaïlande et en Malaisie. Les évolutions des équipementiers vers les viscosités 5W-30 et 0W-20 gagnent du terrain à Singapour et en Australie, stimulant la pénétration des synthétiques et les prix de vente moyens. L'huile moteur pour poids lourds est étroitement liée aux cycles du fret, de l'exploitation minière et des infrastructures ; les exportations soutenues de matières premières maintiennent les ateliers australiens occupés à entretenir les camions de transport et les bulldozers. L'huile moteur pour motocycles, cependant, devrait afficher un CAGR de 2,67 % jusqu'en 2031, soutenue par la domination des scooters dans la mobilité urbaine.

Les mélanges de MCO synthétiques avec des modificateurs de friction à base de molybdène enregistrent la plus forte croissance annuelle au sein du segment, les conducteurs de covoiturage recherchant une meilleure réponse aux gaz et une durée de vie d'embrayage plus longue. La premiumisation reste progressive car la sensibilité aux prix des consommateurs favorise le stockage multi-marques dans les kiosques informels. Par conséquent, les distributeurs poursuivent une segmentation des canaux, réservant les synthétiques phares au commerce électronique et aux canaux d'atelier, tout en allouant les marques à prix compétitif aux étals en bord de route.

Par Base Stock : Les Huiles Minérales Maintiennent leur Part Malgré la Progression des Synthétiques

Les huiles minérales détenaient 65,40 % du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie en 2025. Les bases stocks de groupe I et II provenant de Thai Oil et de GS Caltex alimentent les mélangeurs domestiques, permettant des prix compétitifs lors des campagnes promotionnelles. Les offres semi-synthétiques comblent l'écart en associant une teneur minérale à des composants synthétiques pour répondre aux normes de performance API SP à des prix intermédiaires. Les synthétiques de groupe III+, cependant, croissent à un rythme de 2,86 % par an, portés par les feuilles de route gouvernementales sur les émissions et les lancements de véhicules hybrides par les équipementiers. Singapour importe des huiles de base contrôlées par PIONA via les terminaux de Jurong et réexpédie les fûts vers la Malaisie et le Vietnam dans le cadre d'arrangements sous douane, soulignant l'interdépendance régionale de l'approvisionnement.

Les esters biosourcés représentent une faible part de la taille du marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie, mais ils connaissent une adoption de niche dans les moteurs hors-bord marins autour de la Grande Barrière de Corail, où la biodégradabilité revêt une valeur écosystémique significative. Les campagnes d'éducation du marché menées par des formulateurs spécialisés mettent en avant la stabilité à l'oxydation et la compatibilité avec les joints, contrant les préoccupations relatives à la compatibilité avec les moteurs plus anciens. À l'avenir, les gains de part des synthétiques devraient s'accélérer après 2027, à mesure que davantage de capitales de l'ASEAN aligneront leurs régimes de taxation sur l'économie de carburant avec les réglementations des Nations Unies.

Analyse Géographique

L'Indonésie représente 30,20 % du volume régional de 2025, portée par son parc de motocycles de plusieurs millions d'unités et sa base d'assemblage de véhicules légers en croissance. Les canaux de distribution domestiques restent fragmentés, de sorte que les grands groupes investissent dans des kiosques de marque et des camionnettes mobiles pour garantir l'authenticité des produits. L'électrification progressive réduit les perspectives à long terme du MCO minéral, mais soutient les opportunités dans les fluides de transmission électrique et les liquides de refroidissement.

La Thaïlande et la Malaisie devraient présenter une croissance à un chiffre moyen, ancrée par des industries d'exportation de composants bien établies. L'évolution de la Thaïlande vers l'Euro 6 impose une disponibilité d'approvisionnement en 0W-16, tandis que le système de marquage 2024 de la Malaisie pour les huiles moteur élimine les contrefaçons, favorisant les multinationales disposant de laboratoires de qualité. Le Vietnam et les Philippines affichent une pénétration automobile croissante, mais maintiennent la domination des huiles minérales en raison de la sensibilité aux prix, maintenant ainsi des modèles de distribution orientés vers les canaux de vente en gros-détail plutôt que vers les contrats de centres de service.

L'Australie affiche le CAGR le plus rapide de 3,45 % jusqu'en 2031, grâce aux expansions minières dans le Pilbara et aux projets de gaz de houille dans le Queensland. Les cycles de révision des équipements lourds accélèrent la consommation de lubrifiants, malgré une croissance modeste du parc de véhicules. Les politiques environnementales encouragent l'adoption des catégories CK-4 et FA-4, incitant les gestionnaires de flottes à adopter les synthétiques intégraux. Les secteurs laitier et horticole de Nouvelle-Zélande adoptent des huiles universelles pour tracteurs compatibles avec les moteurs Tier 4-Final, contribuant à une demande stable hors route. Dans l'ensemble, l'Océanie génère des revenus élevés par litre, augmentant ainsi la rentabilité pour les fournisseurs qui satisfont aux critères de chaîne d'approvisionnement ISO 14001.

Paysage Concurrentiel

Le marché des huiles moteur automobiles en Asie du Sud-Est et en Océanie est modérément concentré. Les offres de services intégrant la télématique différencient les leaders du marché. Les raffineurs régionaux intègrent l'approvisionnement en base stock en amont avec la valorisation de marque en aval, permettant une tarification cohérente malgré les fluctuations des prix des matières premières. Les importateurs de niche se concentrent sur les passionnés de performance, mettant en évidence la longue traîne de la prolifération des marques à mesure que les réglementations se renforcent. Les investissements dans les systèmes de gestion dynamique des stocks, les emballages inviolables et les unités de gestion des stocks en petits conditionnements pour le commerce électronique augmentent, reflétant une évolution des ventes de produits de base vers un marketing centré sur le consommateur. Dans l'ensemble, l'avantage concurrentiel d'un fournisseur repose sur la flexibilité de mélange, les capacités de service basées sur les données et la portée de distribution à travers des milliers d'îles et de frontières terrestres.

Leaders du Secteur des Huiles Moteur Automobiles en Asie du Sud-Est et en Océanie

Shell plc

PETRONAS Lubricants International

Exxon Mobil Corporation

BP p.l.c.

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La filiale de TOTALENERGIES, Lubrilog, a lancé une gamme Plastogrease sans SPFA pour les actionneurs automobiles, anticipant les restrictions réglementaires sur les substances per- et polyfluoroalkylées.

- Juin 2025 : BP p.l.c. a engagé un processus de cession de sa branche de lubrifiants Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'un plan de cession plus large de 20 milliards USD prévu d'être achevé avant 2027.

Périmètre du Rapport sur le Marché des Huiles Moteur Automobiles en Asie du Sud-Est et en Océanie

| Huile Moteur pour Voitures Particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Poids Lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades |

| Minérale |

| Synthétique |

| Semi-Synthétique |

| Biosourcée |

| Malaisie |

| Singapour |

| Thaïlande |

| Vietnam |

| Indonésie |

| Philippines |

| Australie |

| Autres (Nouvelle-Zélande, Cambodge et Myanmar) |

| Par Type de Produit | Huile Moteur pour Voitures Particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Poids Lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Par Base Stock | Minérale | |

| Synthétique | ||

| Semi-Synthétique | ||

| Biosourcée | ||

| Par Géographie | Malaisie | |

| Singapour | ||

| Thaïlande | ||

| Vietnam | ||

| Indonésie | ||

| Philippines | ||

| Australie | ||

| Autres (Nouvelle-Zélande, Cambodge et Myanmar) | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille de la demande en lubrifiants en Asie du Sud-Est et en Océanie en 2026 ?

La demande totale est estimée à 1,27 milliard de litres, avec une augmentation annuelle prévue de 2,54 % jusqu'en 2031.

Quelle catégorie de produit détient la plus grande part aujourd'hui ?

L'huile moteur pour voitures particulières capture 63,45 % du volume total de 2025, portée par l'expansion de la possession automobile et les évolutions de viscosité des équipementiers.

Pourquoi l'Australie est-elle le marché à la croissance la plus rapide de la région ?

La modernisation des équipements miniers et agricoles stimule l'utilisation des huiles moteur pour poids lourds, produisant un CAGR de 3,45 % jusqu'en 2031.

Quels facteurs accélèrent l'adoption des lubrifiants synthétiques ?

Les règles d'émissions évoluant vers l'Euro 5/6, les lancements de véhicules hybrides par les équipementiers et la maintenance de flotte pilotée par la télématique poussent tous la demande de synthétiques à faible viscosité.

Comment la pénétration des véhicules électriques affectera-t-elle les ventes d'huile moteur ?

L'adoption des véhicules électriques à batterie et des deux-roues électriques, notamment dans les centres urbains, réduit la demande d'huile de carter, limitant ainsi la croissance.

Dernière mise à jour de la page le: