Taille et part du marché des centres de tournage CNC robotisés en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

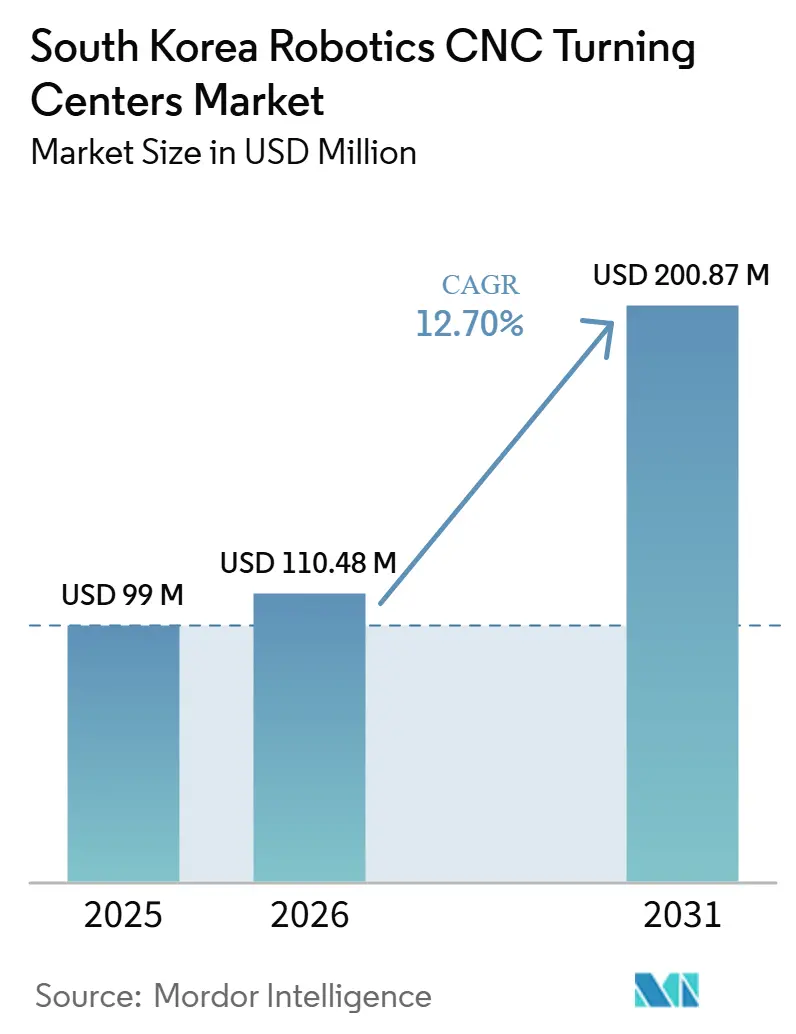

| Taille du marché de l'année de base (2025) | 99 Millions de dollars américains |

| Taille du Marché (2026) | 110.48 Millions de dollars américains |

| Taille du Marché (2031) | 200.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de tournage CNC robotisés en Corée du Sud par Mordor Intelligence

La taille du marché des centres de tournage CNC robotisés en Corée du Sud devrait s'étendre de 99 millions USD en 2025 et 110,48 millions USD en 2026 à 200,87 millions USD d'ici 2031, enregistrant un CAGR de 12,70 % de 2026 à 2031.

Le marché des centres de tournage CNC robotisés en Corée du Sud se développe dans un environnement manufacturier où l'automatisation est déjà intégrée dans la production quotidienne, avec une densité robotique atteignant 1 220 unités pour 10 000 employés dans le secteur manufacturier en 2024, bien au-dessus de la moyenne mondiale de 177. Le marché des centres de tournage CNC robotisés en Corée du Sud est également soutenu par une pénurie structurelle de main-d'œuvre, le pays ayant atteint le statut de société super-vieillissante en décembre 2024, et la population en âge de travailler dans la force de l'âge devrait se contracter fortement au cours des 2 prochaines décennies. La demande reste large plutôt que concentrée dans un seul secteur vertical, car les fabricants d'électronique, de semi-conducteurs, d'automobile, de dispositifs médicaux, d'aérospatiale, de défense et d'énergie exigent tous des tolérances plus strictes et une production plus stable que ce que le chargement manuel peut maintenir à grande échelle. La politique gouvernementale élargit l'adoption au sein de la base d'acheteurs grâce à des plans d'investissement robotique, un soutien technologique stratégique et des programmes d'automatisation axés sur les PME, contribuant à réduire la dépendance à quelques grands conglomérats. Le marché des centres de tournage CNC robotisés en Corée du Sud progresse donc sur la base d'une combinaison de pression démographique, d'une profondeur d'automatisation établie, d'une demande diversifiée des utilisateurs finaux et d'une capacité d'intégration nationale renforcée.

Principaux enseignements du rapport

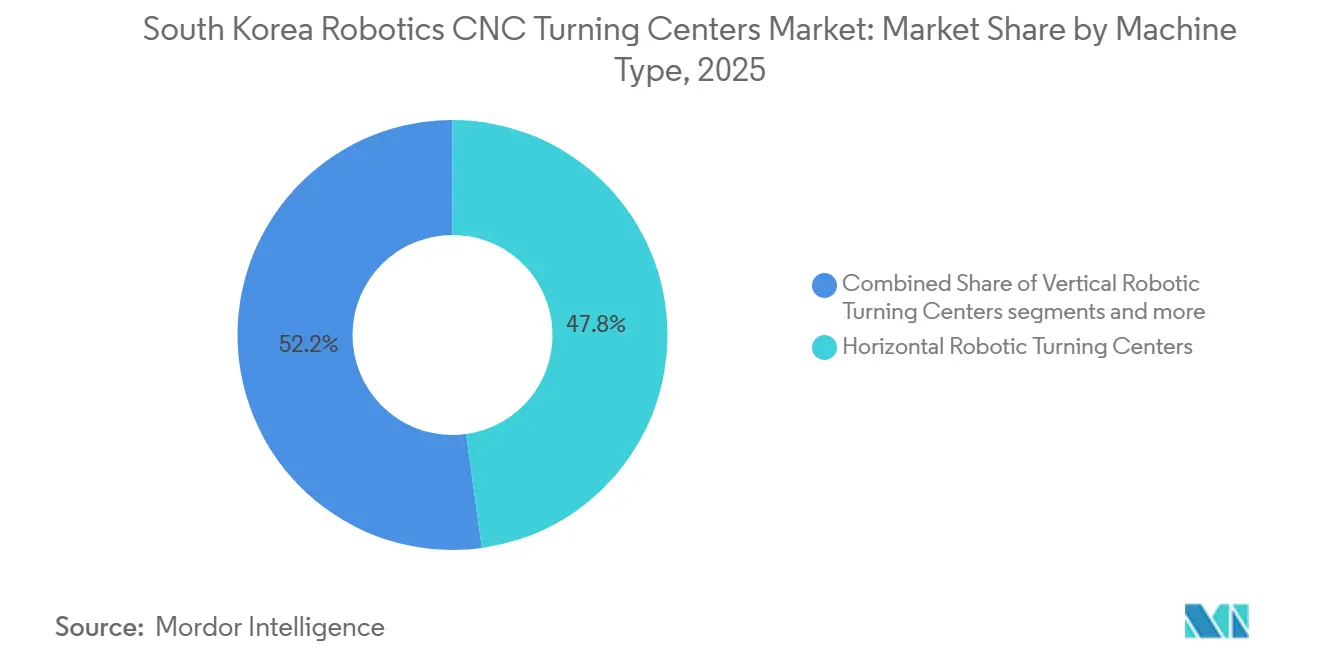

- Par type de machine, les centres de tournage robotisés horizontaux détenaient une part de 47,8 % en 2025, tandis que les centres de tournage robotisés multifonctions devraient se développer à un CAGR de 13,5 % jusqu'en 2031.

- Par type de robot, les robots articulés représentaient 57,2 % de la taille du marché des centres de tournage CNC robotisés en Corée du Sud en 2025, tandis que les robots collaboratifs devraient enregistrer la croissance la plus rapide à un CAGR de 14,2 % jusqu'en 2031.

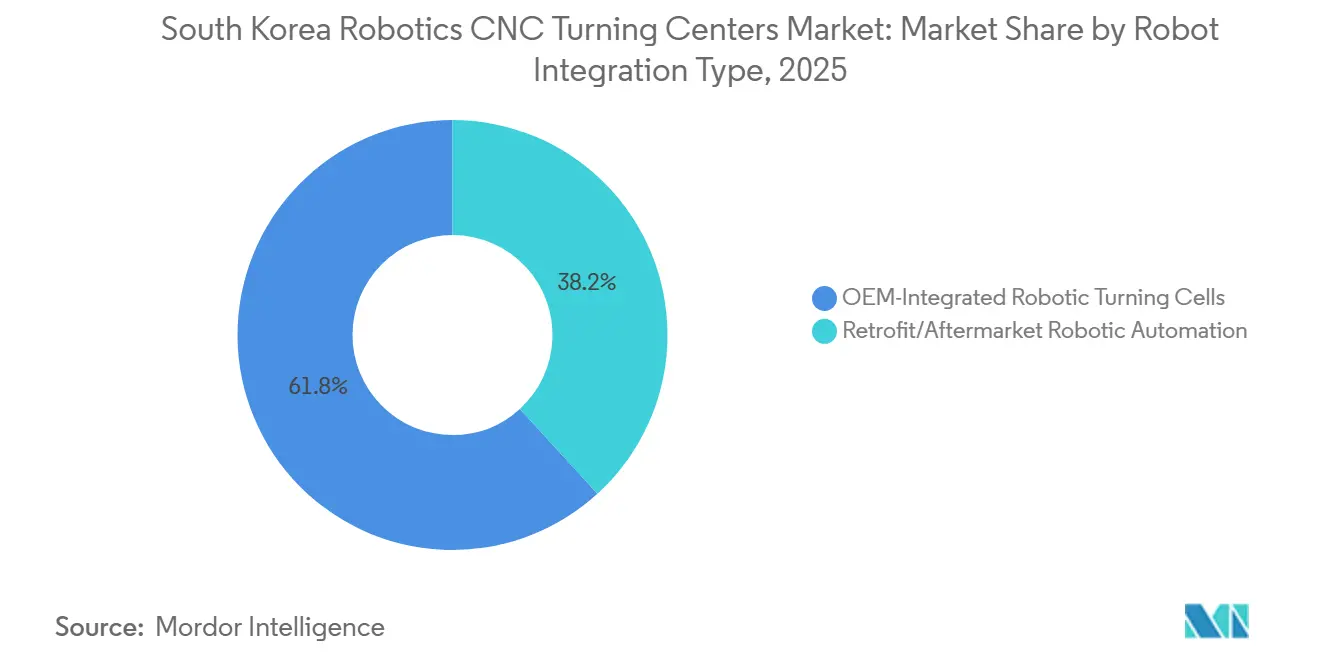

- Par type d'intégration robotique, les cellules de tournage robotisées intégrées par OEM représentaient 61,8 % de la part du marché des centres de tournage CNC robotisés en Corée du Sud en 2025, tandis que l'automatisation robotique de retrofit/aftermarket devrait croître le plus rapidement à un CAGR de 13,8 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux ont capturé 36,7 % du marché en 2025, tandis que les dispositifs médicaux et les instruments chirurgicaux devraient progresser à un CAGR de 14,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de tournage CNC robotisés en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité robotique la plus élevée au monde | +2.5% | Nationale, concentrée dans les corridors industriels de Gyeongnam, Gyeonggi et Ulsan. | Court terme (≤ 2 ans) |

| Politique nationale d'automatisation liée à la crise démographique | +2.3% | Nationale, avec des gains d'adoption précoce dans les zones de fabrication à grande échelle | Moyen terme (2-4 ans) |

| Base industrielle favorable aux robots, portée par les conglomérats de l'électronique et de l'automobile | +2.1% | Nationale, avec une demande concentrée dans les pôles de semi-conducteurs tels que Pyeongtaek et Hwaseong, et la zone automobile d'Ulsan | Court terme (≤ 2 ans) |

| OEM nationaux intégrant la robotique dans les plateformes de tournage de nouvelle génération | +1.8% | Nationale, portée par les pôles de fabrication de machines-outils de Changwon et Busan | Moyen terme (2-4 ans) |

| Croissance des installations de robots industriels soutenant l'automatisation du tournage CNC | +1.7% | Nationale, avec des gains précoces dans les zones de fabrication de composants pour véhicules électriques et électronique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'automatisation des PME réduisant les obstacles pour les ateliers d'usinage de plus petite taille | +1.4% | Nationale, avec des gains précoces dans les pôles manufacturiers des PME à travers Gyeongnam et Incheon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité robotique la plus élevée au monde

Le marché des centres de tournage CNC robotisés en Corée du Sud bénéficie d'une base d'automatisation installée plus profonde que celle de toute autre économie manufacturière. La Corée du Sud a enregistré 1 220 robots industriels pour 10 000 employés dans le secteur manufacturier en 2024, et cette densité a augmenté à un taux annuel moyen de 7 % depuis 2019.[1] Fédération internationale de robotique, « La densité robotique augmente en Europe, en Asie et dans les Amériques », IFR, ifr.org La moyenne mondiale s'établissait à 177 unités en 2024, ce qui signifie que les fabricants coréens opèrent déjà dans un environnement de production où la robotique est courante plutôt qu'expérimentale. Cela bénéficie au marché des centres de tournage CNC robotisés en Corée du Sud, car l'intégration des systèmes, le support de maintenance, la capacité de programmation et la familiarité des opérateurs sont déjà présents dans les principaux corridors industriels. Cette structure de soutien installée réduit les frictions lors de la mise en service, raccourcit les délais de déploiement et aide les fabricants à passer des équipements CNC autonomes aux cellules de tournage robotisées avec moins de perturbations que leurs homologues dans des pays moins automatisés.

Politique nationale d'automatisation liée à la crise démographique

Le marché des centres de tournage CNC robotisés en Corée du Sud est également stimulé par une réponse politique directement liée aux pressions démographiques et sur le marché du travail. Le MOTIE (ministère du Commerce, de l'Industrie et de l'Énergie) a finalisé le 4e Plan de base pour les robots intelligents en janvier 2024, avec plus de 3 000 milliards KRW (2,1 milliards USD) d'investissements publics et privés et un objectif de déploiement d'un million de robots avancés d'ici 2030.[2]InvestKorea et MOTIE, « Tous les regards sur K-Robots, le statut et la stratégie de l'industrie robotique coréenne », InvestKorea, investkorea.org La Corée du Sud a atteint le statut de société super-vieillissante en décembre 2024, et l'OIT (Organisation internationale du travail) prévoit que la population en âge de travailler dans la force de l'âge passera de 51 % à 31 % de la population totale d'ici 2044. Le taux de fécondité est resté à 0,75 en 2024, maintenant la Corée du Sud au bas du classement de l'OCDE et renforçant la persistance du déficit de main-d'œuvre. La robotique a été ajoutée à la liste des 19 technologies stratégiques nationales en mai 2025, renforçant ainsi les priorités de financement et le soutien réglementaire à l'automatisation manufacturière.[3]Agence de presse Yonhap, « La Corée du Sud ajoute la robotique et la défense à la liste des technologies stratégiques nationales », Yonhap, en.yna.co.kr Ces conditions maintiennent le marché des centres de tournage CNC robotisés en Corée du Sud lié à un besoin de remplacement de main-d'œuvre à long terme plutôt qu'à un cycle d'investissement de courte durée.

Base industrielle favorable aux robots, portée par les conglomérats de l'électronique et de l'automobile

Le marché des centres de tournage CNC robotisés en Corée du Sud est soutenu par de grands acheteurs dans les secteurs de la production électronique et automobile qui gèrent déjà des opérations avancées à forte intensité d'automatisation. L'IFR (Fédération internationale de robotique) identifie ces 2 secteurs comme les principaux utilisateurs finaux de robots industriels dans le pays, et la Corée du Sud représentait 6 % des installations mondiales de robots en 2024. Cette concentration est importante car les OEM leaders relèvent les attentes de leurs fournisseurs en matière de contrôle des procédés, de traçabilité et de répétabilité, qui sont plus difficiles à atteindre avec des configurations de tournage à chargement manuel. Hyundai WIA a présenté une cellule de fabrication de composants pour véhicules électriques entièrement automatisée au SIMTOS (Salon international des technologies de fabrication de Séoul) 2024, combinant des robots mobiles autonomes, des robots collaboratifs et des machines-outils dans une solution sans opérateur unique. Le marché des centres de tournage CNC robotisés en Corée du Sud bénéficie donc non seulement des dépenses d'investissement directes des conglomérats, mais aussi de la pression que ces entreprises exercent sur les fournisseurs de rang 1 et de rang 2 pour qu'ils respectent des normes de qualité et d'automatisation plus strictes. Cela soutient la demande continue de composants de précision, notamment les connecteurs, les boîtiers, les arbres, les pièces de moteurs et les équipements liés aux batteries.

OEM nationaux intégrant la robotique dans les plateformes de tournage de nouvelle génération

Le marché des centres de tournage CNC robotisés en Corée du Sud est également renforcé par des constructeurs de machines-outils qui conçoivent la compatibilité robotique dans les nouvelles plateformes dès le départ. DN Solutions a introduit sa série de tournage multifonctions DNX avec un objectif clairement affiché de consolider le tournage et le fraisage et de simplifier la future intégration de l'automatisation. La société a également lancé le centre de tournage vertical PV 6300, compatible avec sa solution de cellule robotisée ROBOSOL, qui prend en charge le fonctionnement en mode lumières éteintes, sans opérateur. Cette orientation de conception réduit la charge d'intégration qui ralentissait autrefois l'adoption, en particulier pour les acheteurs ne disposant pas de grandes équipes d'ingénierie internes. Le plan national robotique de la Corée du Sud vise également une hausse de l'autosuffisance en composants essentiels nationaux de 44 % à 80 % d'ici 2030, ce qui renforce l'argument en faveur de plateformes de machines prêtes pour la robotique et conçues localement. En conséquence, le marché des centres de tournage CNC robotisés en Corée du Sud devient plus facile à développer grâce aux écosystèmes OEM nationaux plutôt qu'à travers des projets d'intégration externe ponctuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé requis pour les cellules de tournage CNC intégrées à la robotique | -2.3% | Nationale, avec des contraintes plus importantes dans les sous-secteurs d'usinage de précision dominés par les PME | Court terme (≤ 2 ans) |

| La concurrence des OEM chinois exerce une pression sur l'industrie nationale des machines-outils | -1.9% | Nationale, avec une pression tarifaire accrue dans les segments de centres de tournage de milieu de gamme | Moyen terme (2-4 ans) |

| La capture des connaissances tacites limite l'automatisation du tournage de précision | -1.5% | Nationale, particulièrement dans la fabrication de composants de précision pour l'aérospatiale et le médical | Long terme (≥ 4 ans) |

| La concentration de la demande robotique crée un risque de dépendance au marché | -1.2% | Nationale, concentrée dans les pôles d'utilisateurs finaux de l'électronique et de l'automobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé requis pour les cellules de tournage CNC intégrées à la robotique

Le marché des centres de tournage CNC robotisés en Corée du Sud se heurte encore à un obstacle financier évident pour les acheteurs de plus petite taille. Une cellule de tournage robotisée complète comprend le centre de tournage, le robot, les systèmes de sécurité, les préhenseurs et l'ingénierie d'intégration, et ce package complet reste difficile à financer pour de nombreuses petites entreprises. Plus de 99 % des entreprises sud-coréennes sont des PME, ce qui signifie qu'une grande partie de la base d'acheteurs potentiels ne dispose pas de la même capacité de bilan que les grands conglomérats. Le MSS (ministère des PME et des Start-ups) et le KITECH (Institut coréen de technologie industrielle) ont répondu à ce problème par des programmes de soutien offrant des subventions allant jusqu'à 95 millions KRW (65 900 USD) et couvrant jusqu'à 50 % des coûts de projet pour les projets d'automatisation éligibles. L'OCDE a également documenté que l'Initiative coréenne d'innovation pour la fabrication intelligente peut financer jusqu'à 50 % des coûts de projets d'usines intelligentes grâce à un modèle public-privé à plusieurs niveaux. Même avec ce soutien, la charge de co-investissement restante et le coût de financement ralentissent encore l'adoption sur le marché des centres de tournage CNC robotisés en Corée du Sud, en particulier pour les ateliers d'usinage de sous-échelle.

La concurrence des OEM chinois exerce une pression sur l'industrie nationale des machines-outils

Le marché des centres de tournage CNC robotisés en Corée du Sud est également soumis à une pression tarifaire de la part des fabricants chinois de machines-outils qui progressent depuis les offres d'entrée de gamme vers la gamme intermédiaire. La USCC (Commission d'examen de l'économie et de la sécurité États-Unis-Chine) a rapporté que les producteurs chinois avaient atteint plus de 99 % de part nationale dans les machines bas de gamme et avaient augmenté le taux de localisation des machines-outils CNC de milieu de gamme de 62,6 % à 73,5 %, tout en devenant exportateurs nets de machines CNC à partir de 2021. Une étude de 2024 publiée dans l'Asian Review of Political Economy a indiqué que l'essor des entreprises chinoises de machines-outils CNC avait affaibli la compétitivité de leurs homologues coréens, en particulier dans les tranches de prix accessibles aux PME. Cela est important dans la tranche de 80 000 USD à 250 000 USD, où les écarts de performance se réduisent et où les décisions d'achat restent très sensibles aux coûts. La Corée du Sud a répondu par un effort de commercialisation d'un contrôleur CNC national mené par le KIMM (Institut coréen des machines et des matériaux), en partenariat avec DN Solutions, Wia Machine Tools, Hwacheon Machinery et SMEC, avec des ventes nationales à pleine échelle ciblées pour 2026. Le marché des centres de tournage CNC robotisés en Corée du Sud reste donc exposé à la concurrence tarifaire externe, même si les OEM locaux tentent de renforcer leur contrôle sur les composants d'automatisation critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les configurations horizontales ancrent la demande tandis que les plateformes multifonctions mènent la croissance

Les centres de tournage robotisés horizontaux détenaient 47,8 % de la part du marché des centres de tournage CNC robotisés en Corée du Sud en 2025, les maintenant en tête parmi les types de machines. Leur large base installée est issue d'une longue utilisation dans la production automobile et électronique, où les schémas de chargement robotique sont déjà bien établis. Les configurations horizontales s'adaptent aux systèmes de chargement articulés et à portique avec moins de perturbations de processus, ce qui les rend pratiques pour les fournisseurs qui ont besoin d'un débit stable sur les arbres, les disques et les brides. Le segment bénéficie également de pratiques d'outillage familières et de l'expérience des opérateurs, ce qui réduit la charge lorsqu'un atelier passe d'équipements CNC autonomes à des cellules robotisées. Les centres de tournage robotisés verticaux ont conservé une position importante pour les composants lourds ou de grand diamètre, car le bridage vertical améliore l'évacuation des copeaux et contribue à stabiliser la pièce lors d'usinages exigeants.

Les centres de tournage robotisés multifonctions devraient croître à un CAGR de 13,5 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des centres de tournage CNC robotisés en Corée du Sud par type de machine. L'attrait réside dans la capacité à combiner le tournage et le fraisage dans une seule cellule robotisée, réduisant les étapes de manutention et limitant la perte de tolérance entre les opérations. Cela est particulièrement pertinent pour les arbres de moteurs de véhicules électriques, les moyeux de rotors, les collecteurs de refroidissement de batteries, les structures aérospatiales et d'autres pièces nécessitant plus d'un processus d'usinage dans une séquence étroitement contrôlée. DN Solutions a lancé sa série DNX avec l'objectif déclaré de rendre l'usinage multifonctions plus accessible, suggérant que les OEM voient cette plateforme évoluer vers une utilisation plus large plutôt que vers un créneau premium étroit. Le marché des centres de tournage CNC robotisés en Corée du Sud maintient donc les systèmes horizontaux comme base de volume, tandis que les plateformes multifonctions captent une part plus importante de la nouvelle demande.

Par type de robot : les bras articulés dominent tandis que les cobots ouvrent l'accès aux acheteurs de plus petite taille

Les robots articulés représentaient 57,2 % de la part du marché des centres de tournage CNC robotisés en Corée du Sud en 2025, reflétant leur large utilité dans la conduite de machines. Leur portée multi-axes, leur flexibilité de charge utile et leur capacité à travailler dans des géométries de cellules plus étroites en font l'option privilégiée pour les pièces plus lourdes et les trajectoires de manutention plus complexes. Ces robots prennent également en charge l'inspection en cellule, l'ébavurage et le marquage, aidant les fabricants à combiner plusieurs étapes en un seul processus contrôlé. Cette flexibilité est particulièrement précieuse dans la production automobile, industrielle lourde et à pièces mixtes, où le mélange de pièces change plus souvent que dans les lignes entièrement standardisées. Les systèmes à portique et cartésiens sont restés pertinents dans les environnements structurés à volume élevé, en particulier dans la fabrication électronique, où la précision linéaire et la répétabilité restent importantes.

Les robots collaboratifs devraient se développer à un CAGR de 14,2 % jusqu'en 2031, ce qui en fait le type de robot à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés en Corée du Sud. Leur croissance est liée à un profil d'acheteur différent, car de nombreux ateliers d'usinage PME ne pouvaient pas justifier l'encombrement et le coût des cellules articulées avec cage de sécurité. Les cobots réduisent cet obstacle en fonctionnant avec moins d'infrastructure et en s'adaptant aux ateliers qui ont besoin d'automatisation sans une refonte complète de l'usine. Hanwha Robotics et Wia Machine Tools ont signé un protocole d'accord stratégique en septembre 2025 pour co-développer des solutions d'automatisation clés en main combinant cobots et machines-outils, ciblant spécifiquement ce groupe d'acheteurs. Le marché des centres de tournage CNC robotisés en Corée du Sud bénéficie également de programmes de subventions gouvernementaux pouvant couvrir jusqu'à 50 % des coûts de projet éligibles, faisant de la conduite par cobot l'une des premières étapes les plus pratiques vers l'automatisation robotique pour les fabricants de plus petite taille.

Par type d'intégration robotique : les cellules OEM conservent la tête tandis que la demande de retrofit se développe plus rapidement

Les cellules de tournage robotisées intégrées par OEM représentaient 61,8 % du marché en 2025, indiquant une préférence des grands fabricants pour des solutions conçues en usine. Ces acheteurs valorisent la garantie à source unique, la communication CNC-robot optimisée et la couverture de service établie qui peut réduire les temps d'arrêt après l'installation. L'intégration native raccourcit également le temps de configuration car l'environnement de programmation, la correspondance matérielle et la logique de mise en service sont conçus ensemble plutôt qu'assemblés à partir de fournisseurs séparés. Cela est particulièrement utile dans les installations automobiles et électroniques où les objectifs d'utilisation sont élevés et où les interruptions de production sont coûteuses. Le marché des centres de tournage CNC robotisés en Corée du Sud s'oriente donc encore vers les cellules OEM lorsque l'acheteur dispose du capital et du besoin d'une automatisation à grande échelle et hautement fiable.

L'automatisation robotique de retrofit et aftermarket devrait croître à un CAGR de 13,8 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des centres de tournage CNC robotisés en Corée du Sud. Le parc installé de centres de tournage CNC conventionnels constitué au fil des décennies fournit une base solide pour la demande de retrofit, car de nombreuses entreprises peuvent automatiser des machines existantes plutôt que de les remplacer entièrement. Ce choix est particulièrement attractif pour les PME qui possèdent déjà des centres de tournage amortis et souhaitent une voie d'entrée à moindre risque dans le chargement robotique. La subvention coréenne pour l'automatisation des procédés a été conçue pour ce cas d'usage, soutenant les installations existantes qui souhaitent automatiser des processus à forte intensité de main-d'œuvre ou dangereux. Le marché des centres de tournage CNC robotisés en Corée du Sud gagne en stabilité grâce à cette tendance, car l'activité de retrofit peut se poursuivre même lorsque les dépenses en nouvelles machines-outils ralentissent.

Par secteur d'utilisation final : l'automobile conserve la base tandis que les dispositifs médicaux fixent le rythme de croissance

L'automobile et les véhicules commerciaux représentaient 36,7 % du marché en 2025, faisant de ce segment le plus grand secteur d'utilisation final du marché des centres de tournage CNC robotisés en Corée du Sud. Sa position de leader est issue de la profonde base de production automobile de la Corée du Sud à Ulsan, Asan et Gwangju, ainsi que d'un large réseau de fournisseurs d'usinage. Le passage aux plateformes de véhicules électriques accroît la demande de pièces tournées de précision dans les moteurs, les réducteurs et les boîtiers de gestion de batteries, où la répétabilité est aussi importante que la production. La solution de fabrication Total Mobility de Hyundai WIA au SIMTOS 2024 a démontré comment des cellules sans opérateur combinant des machines-outils, des AMR (robots mobiles autonomes) et des cobots peuvent soutenir la fabrication de composants pour véhicules électriques à grande échelle. L'électronique et les équipements pour semi-conducteurs représentent également un important bassin de demande, car les connecteurs, les boîtiers et les composants de gestion thermique nécessitent un contrôle dimensionnel strict et une finition de surface stable.

Les dispositifs médicaux et les instruments chirurgicaux devraient croître à un CAGR de 14,9 % jusqu'en 2031, ce qui leur confère le taux de croissance le plus élevé sur le marché des centres de tournage CNC robotisés en Corée du Sud. Ce segment est porté par la même tendance au vieillissement qui accroît la demande d'outils chirurgicaux, d'implants orthopédiques et de composants de dispositifs interventionnels dans le pays. L'aérospatiale et la défense ajoutent une autre couche de croissance, car l'élan à l'exportation nécessite des pièces tournées avec une traçabilité dimensionnelle certifiée et un contrôle de processus répétable. Les exigences de conformité à la norme ISO 13485 dans la production médicale soutiennent également l'adoption robotique, car la surveillance intégrée et la traçabilité sont plus fiables dans les cellules de tournage robotisées que dans les configurations à chargement manuel. Le marché des centres de tournage CNC robotisés en Corée du Sud présente donc un large mix d'utilisateurs finaux, mais la prime de croissance se déplace clairement vers les applications à précision critique et à forte conformité réglementaire.

Analyse géographique

Gyeongnam et la région de Busan restent au cœur du marché des centres de tournage CNC robotisés en Corée du Sud, car ce corridor accueille les principaux constructeurs nationaux de machines-outils et une base de fournisseurs de soutien dense. Changwon et Busan constituent la base manufacturière principale de DN Solutions, Hyundai WIA et SMEC, ce qui rapproche les acheteurs de l'ingénierie OEM, du service et de la capacité de démonstration. Cette proximité physique raccourcit les boucles de rétroaction entre les utilisateurs finaux et les constructeurs d'équipements, contribuant à accélérer l'adoption de nouveaux formats de tournage robotisé une fois qu'ils atteignent le lancement commercial. DN Solutions a posé la première pierre en octobre 2025 de son Centre de fabrication avancée de l'unité mondiale de Busan, investissant 100 milliards KRW (69,4 millions USD) sur un site de 34 681 m², signalant une expansion continue de la production dans ce pôle méridional de machines-outils. En pratique, le marché des centres de tournage CNC robotisés en Corée du Sud reste fortement ancré dans les régions où la capacité d'approvisionnement en machines-outils et la demande des acheteurs se rejoignent au sein de réseaux industriels courts.

La province de Gyeonggi et la région métropolitaine de Séoul constituent le cœur de l'électronique et des semi-conducteurs du marché des centres de tournage CNC robotisés en Corée du Sud. Les complexes de semi-conducteurs de Pyeongtaek et Hwaseong imposent certaines des exigences de tournage les plus strictes du pays, car les composants d'équipements de fabrication et les assemblages électroniques avancés nécessitent un contrôle dimensionnel très fin. La région bénéficie également de l'accès au soutien public en R&D lié au plan national robotique, qui oriente les investissements en robotique appliquée vers les cas d'usage manufacturiers. La culture d'automatisation profonde de cette région contribue en partie à sa haute densité robotique nationale, faisant de l'adoption de cellules de tournage en mode lumières éteintes une prochaine étape réaliste plutôt qu'un objectif lointain.

Ulsan reste le centre automobile du marché des centres de tournage CNC robotisés en Corée du Sud, avec une forte attraction de l'assemblage de véhicules et des réseaux de fournisseurs de précision. Le passage des systèmes à combustion interne à la production de véhicules électriques crée une nouvelle demande d'usinage de nouveaux ensembles de matériaux et de formes de pièces, en particulier là où la répétabilité devient plus difficile à maintenir avec le chargement manuel. Incheon apporte un soutien supplémentaire grâce aux sous-traitants de l'aérospatiale et des équipements logistiques, car les petites entreprises se tournent vers des cellules robotisées pour répondre aux exigences de précision et de traçabilité. Des programmes nationaux tels que l'Initiative d'innovation pour la fabrication intelligente et les projets actuels d'usines intelligentes basées sur l'IA contribuent à diffuser cette adoption au-delà d'une ou deux grandes régions, ce qui maintient le marché des centres de tournage CNC robotisés en Corée du Sud géographiquement concentré mais pas étroitement confiné.

Paysage concurrentiel

Le marché des centres de tournage CNC robotisés en Corée du Sud présente une concentration modérée, les OEM nationaux occupant des positions solides car ils opèrent à proximité des acheteurs locaux et entretiennent des relations de service de longue date. DN Solutions, Hyundai WIA et SMEC bénéficient de bases de machines installées, d'une familiarité avec les besoins de production coréens et d'un alignement avec les efforts nationaux visant à renforcer les capacités en robotique et en fabrication. Les acteurs japonais sont plus compétitifs là où la précision et la profondeur du contrôle CNC sont critiques, tandis que les fournisseurs européens sont plus visibles dans l'architecture robotique avancée et les couches d'automatisation collaborative. Les fabricants chinois continuent de faire pression sur la gamme intermédiaire, en particulier là où les acheteurs de plus petite taille accordent une grande importance au prix, et les écarts de performance se sont réduits. Cela fait du marché des centres de tournage CNC robotisés en Corée du Sud un domaine où la présence nationale est importante, mais où la différenciation technologique décide encore de qui capte les nouvelles dépenses d'automatisation.

La stratégie des entreprises évolue dans trois directions claires sur le marché des centres de tournage CNC robotisés en Corée du Sud. L'une est la co-développement entre spécialistes des machines-outils et de la robotique, comme le montre le protocole d'accord de septembre 2025 entre Hanwha Robotics et Wia Machine Tools pour construire des solutions d'automatisation clés en main autour de robots collaboratifs et de machines CNC. Une autre est la poussée vers des cellules de production sans opérateur plus complètes, démontrée par la solution de fabrication Total Mobility de Hyundai WIA pour la production de composants de véhicules électriques. Une troisième est la conception de plateformes facilitant l'ajout de l'automatisation, comme en témoignent les systèmes de tournage prêts pour la robotique de DN Solutions et sa démarche plus large vers des solutions de fabrication à plus haute valeur ajoutée.

Le marché des centres de tournage CNC robotisés en Corée du Sud présente également une opportunité significative dans l'automatisation de retrofit, car de nombreux acheteurs cherchent à améliorer leur productivité sans remplacer leurs actifs machines principaux. La baisse des coûts des cobots et le cofinancement public créent une voie pratique pour les ateliers qui ne pouvaient pas soutenir une cellule entièrement nouvelle. Les couches numériques telles que la vision par IA, la maintenance prédictive et la simulation numérique deviennent de plus en plus importantes car elles étendent l'influence des fournisseurs après l'installation des équipements et améliorent l'utilisation des machines dans le temps. Les entreprises qui combinent l'ingénierie de retrofit, le soutien à la conformité et une couverture de service évolutive sont susceptibles de capter plus de valeur que les acteurs axés uniquement sur la vente de matériel autonome. Cela rend le marché des centres de tournage CNC robotisés en Corée du Sud compétitif mais encore ouvert au partage des gains par les entreprises capables de simplifier l'adoption pour les fabricants de taille moyenne et plus petite.

Leaders du secteur des centres de tournage CNC robotisés en Corée du Sud

DN Solutions Co., Ltd.

Hyundai WIA Corporation

Hwacheon Machinery Co., Ltd.

FANUC Corporation

Yaskawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : DN Solutions a présenté des solutions d'automatisation axées sur les véhicules électriques et des solutions d'usinage CNC avancées au Salon chinois des machines-outils CNC (CCMT 2026) à Shanghai, présentant des machines dont le NHP 5505 (deuxième génération) et le DEF 5005, avec un accent explicite sur la réponse aux exigences de productivité du secteur des véhicules électriques et aux pressions sur les coûts opérationnels liées à la pénurie de main-d'œuvre.

- Octobre 2025 : DN Solutions a posé la première pierre de son Centre de fabrication avancée de l'unité mondiale de Busan, s'engageant à investir environ 69,4 millions USD (100 milliards KRW) dans une installation de 34 681 m² dans la Cité industrielle et logistique internationale de Busan, dont l'achèvement est prévu au second semestre 2026, élargissant la production de machines-outils CNC et les capacités de fabrication avancée.

- Septembre 2025 : DN Solutions a annoncé Vision 2032 à l'EMO Hannover 2025. La société a annoncé avoir atteint le jalon de 300 000 machines déployées dans le monde dans 66 pays, positionnant sa stratégie à long terme pour devenir un leader en solutions de fabrication totale basées sur la technologie, intégrant les machines-outils, l'automatisation d'usine et la fabrication additive.

- Septembre 2025 : Hanwha Robotics et Wia Machine Tools, une division de Hyundai WIA, ont signé un protocole d'accord stratégique pour le co-développement de robots collaboratifs et de l'automatisation des machines-outils, leurs premières solutions co-conçues combinant des cobots avec des centres de tournage CNC ayant été présentées à l'EMO Hannover 2025, ciblant la demande croissante d'automatisation de précision clés en main.

Périmètre du rapport sur le marché des centres de tournage CNC robotisés en Corée du Sud

Le marché des centres de tournage CNC robotisés en Corée du Sud est segmenté par type de machine (centres de tournage robotisés horizontaux, centres de tournage robotisés verticaux, et plus), par type de robot (robots articulés, et plus), par type d'intégration robotique (OEM, automatisation robotique de retrofit/aftermarket), par secteur d'utilisation final (pétrole, gaz et énergie, aérospatiale et défense, et plus). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux |

| Centres de tournage robotisés multifonctions |

| Autres |

| Robots articulés |

| Robots collaboratifs (cobots) |

| Robots à portique/cartésiens |

| Cellules de tournage robotisées intégrées par OEM |

| Automatisation robotique de retrofit/aftermarket |

| Automobile et véhicules commerciaux |

| Aérospatiale et défense |

| Dispositifs médicaux et instruments chirurgicaux |

| Pétrole, gaz et énergie |

| Équipements électriques, électroniques et pour semi-conducteurs |

| Machines industrielles générales |

| Autres |

| Par type de machine | Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux | |

| Centres de tournage robotisés multifonctions | |

| Autres | |

| Par type de robot | Robots articulés |

| Robots collaboratifs (cobots) | |

| Robots à portique/cartésiens | |

| Par type d'intégration robotique | Cellules de tournage robotisées intégrées par OEM |

| Automatisation robotique de retrofit/aftermarket | |

| Par secteur d'utilisation final | Automobile et véhicules commerciaux |

| Aérospatiale et défense | |

| Dispositifs médicaux et instruments chirurgicaux | |

| Pétrole, gaz et énergie | |

| Équipements électriques, électroniques et pour semi-conducteurs | |

| Machines industrielles générales | |

| Autres |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles du marché des centres de tournage CNC robotisés en Corée du Sud ?

Le marché des centres de tournage CNC robotisés en Corée du Sud était évalué à 99 millions USD en 2025, a atteint 110,5 millions USD en 2026, et devrait atteindre 200,9 millions USD d'ici 2031 à un CAGR de 12,7 %.

Quel type de machine domine la demande en Corée du Sud ?

Les centres de tournage robotisés horizontaux ont dominé la demande, avec une part de 47,8 % en 2025, car ils s'adaptent aux flux de production automobile et électronique établis et prennent en charge les formats courants de chargement robotique.

Quel format de robot se développe le plus rapidement dans les applications de tournage CNC ?

Les robots collaboratifs connaissent la croissance la plus rapide à un CAGR de 14,2 % jusqu'en 2031, car ils réduisent les obstacles liés à l'espace, à la sécurité et au capital pour les ateliers d'usinage de plus petite taille.

Pourquoi la demande d'automatisation augmente-t-elle si fortement dans la base d'usinage de précision de la Corée du Sud ?

La pression sur le marché du travail est une raison majeure, la Corée du Sud ayant atteint le statut de société super-vieillissante en 2024, et la population en âge de travailler dans la force de l'âge devrait se réduire sensiblement au fil du temps.

Quel segment d'utilisation final crée la plus forte opportunité de croissance ?

Les dispositifs médicaux et les instruments chirurgicaux constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 14,9 % jusqu'en 2031, porté par la demande de soins de santé liée au vieillissement et par des exigences strictes en matière de traçabilité.

Quel est le principal obstacle pour les acheteurs de plus petite taille ?

Les coûts initiaux restent le principal obstacle, bien que des programmes de subventions couvrant jusqu'à 50 % des coûts de projets d'automatisation éligibles aident davantage de PME à adopter des cellules de tournage robotisées.

Dernière mise à jour de la page le: