Taille et Part du Marché de l'Emballage en Papier en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 18.60 Milliards de dollars |

| Taille du Marché (2031) | 22.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage en Papier en Corée du Sud par Mordor Intelligence

La taille du marché de l'emballage en papier en Corée du Sud a atteint 18,60 milliards USD en 2026 et devrait atteindre 22,77 milliards USD d'ici 2031, progressant à un TCAC de 4,12 % sur la période de prévision. Les mutations structurelles du commerce en ligne, de la livraison de repas et de la réglementation environnementale orientent la demande loin des fluctuations cycliques vers une expansion soutenue des substrats recyclés et spécialisés. La croissance rapide du volume de colis dans les centres de distribution métropolitains, associée à un plancher de 20 % de contenu recyclé pour les emballages ondulés, contraint les transformateurs à réorganiser leurs chaînes d'approvisionnement autour des fibres récupérées sur le marché intérieur. Les avancées parallèles dans la technologie de revêtement à haute barrière créent des niches premium pour les aliments stables à température ambiante qui étaient autrefois réservés aux structures laminées en polymère ou à doublure en aluminium. Les multinationales utilisent leur échelle pour amortir la volatilité des prix de la pâte à papier, mais les acteurs locaux conservent un avantage dans la personnalisation rapide adaptée à l'esthétique du consommateur coréen.

Points Clés du Rapport

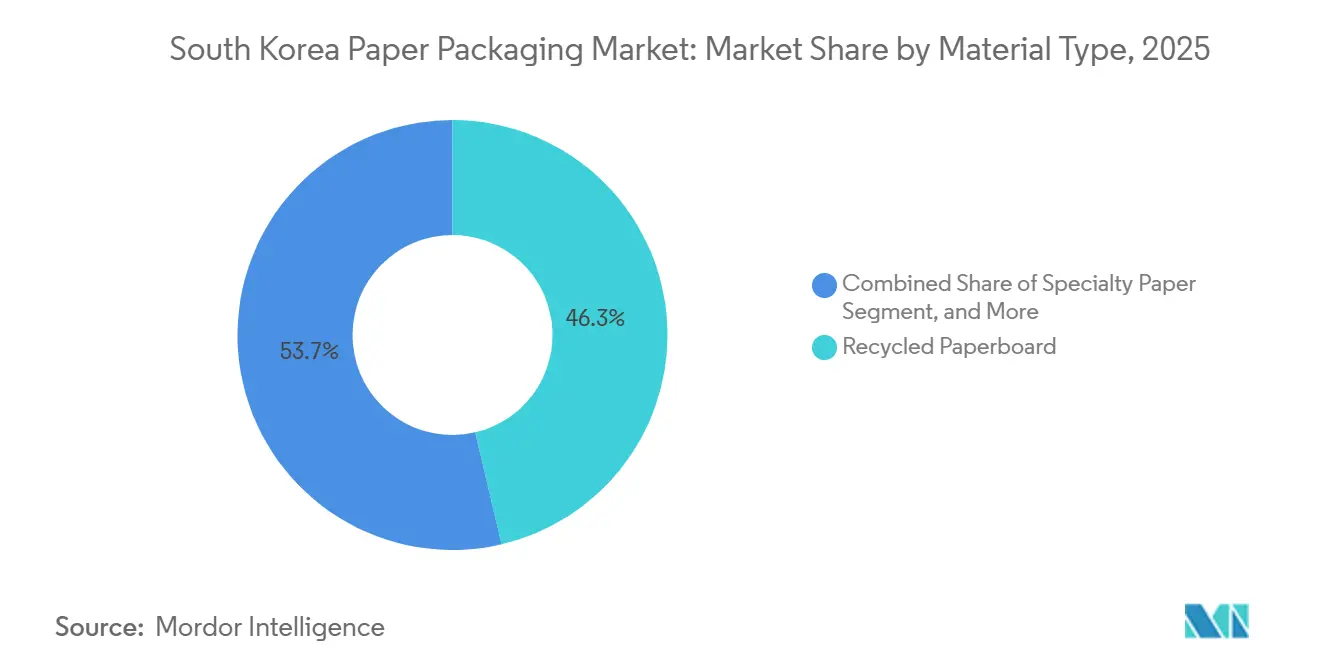

- Par type de matériau, le carton recyclé a capté 46,34 % de la part du marché de l'emballage en papier en Corée du Sud en 2025, tandis que le papier spécialisé devrait croître à un TCAC de 5,32 % jusqu'en 2031.

- Par type de produit, les formats rigides ont dominé avec une part de revenus de 54,32 % en 2025 ; l'emballage en papier flexible devrait se développer à un TCAC de 5,64 % jusqu'en 2031.

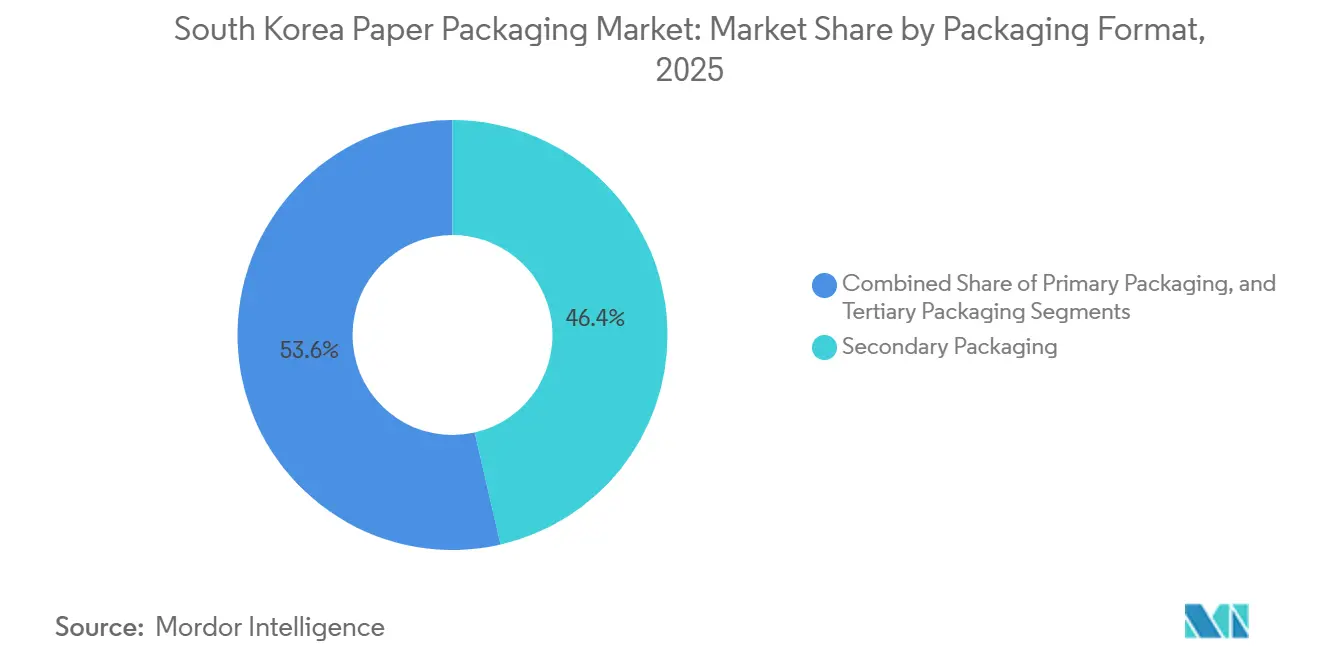

- Par format d'emballage, l'emballage secondaire a représenté une part de revenus de 46,42 % en 2025, tandis que l'emballage primaire devrait afficher un TCAC de 6,11 % jusqu'en 2031.

- Par industrie d'utilisation finale, les applications alimentaires ont représenté 28,32 % de la taille du marché de l'emballage en papier en Corée du Sud en 2025 et devraient progresser à un TCAC de 5,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Emballage en Papier en Corée du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Expéditions du Commerce Électronique | +1.2% | Zones métropolitaines de Séoul, Gyeonggi, Busan | Court terme (≤ 2 ans) |

| Demande Croissante des Consommateurs pour des Emballages Écologiques | +0.9% | National, adoption premium à Séoul et Jeju | Moyen terme (2 à 4 ans) |

| Politiques Gouvernementales de Recyclage et de Réduction des Plastiques | +0.8% | National via le système RPE du Ministère de l'Environnement | Moyen terme (2 à 4 ans) |

| Expansion des Services de Livraison de Repas | +0.7% | Centres urbains à réseaux de livraison denses | Court terme (≤ 2 ans) |

| Engagements Zéro Déchet des Marques Coréennes | +0.4% | National, porté par Lotte, Amorepacific, Samsung | Long terme (≥ 4 ans) |

| Technologies Avancées de Revêtement Papier à Haute Barrière | +0.3% | Pôles de R&D à Daejeon et Séoul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Expéditions du Commerce Électronique

Une hausse de 10,1 % en glissement annuel de la valeur des transactions d'achat en ligne a poussé les ventes de novembre 2024 à 19,2 billions KRW (14,4 milliards USD).[1]Statistiques Corée, "Enquête sur les Tendances des Achats en Ligne, Novembre 2024," kostat.go.krLes volumes de colis ont dépassé 4,2 milliards d'unités en 2024, contre 3,8 milliards en 2023, entraînant une compression du poids moyen des colis mais une augmentation de la surface totale en carton ondulé.[2]Ministère du Commerce, de l'Industrie et de l'Énergie, "Statistiques du Marché de la Livraison de Colis 2024," motie.go.krLes réseaux de livraison le jour même gérés par Coupang et Naver dépendent d'un papier de couverture à résistance à l'éclatement plus élevée, capable de survivre à de multiples cycles de tri, stimulant les mises à niveau du papier de couverture sur l'ensemble du marché de l'emballage en papier en Corée du Sud. Des livraisons plus petites et plus fréquentes augmentent l'intensité d'emballage par unité, accélérant la consommation au-delà de la simple croissance des revenus. Les transformateurs les plus proches des ceintures logistiques de Séoul bénéficient de flux en flux tendu qui s'alignent sur les gammes de références volatiles exigées par les marques du commerce électronique.

Demande Croissante des Consommateurs pour des Emballages Écologiques

Soixante-douze pour cent des acheteurs coréens ont indiqué leur volonté de payer une prime de 5 à 10 % pour des emballages recyclables lors d'une enquête de 2024.[3]Chambre de Commerce et d'Industrie de Corée, "Enquête Consommateurs sur les Préférences d'Emballage Durable 2024," korcham.net Amorepacific a remplacé 1 200 tonnes métriques de plastique par des plateaux en pulpe moulée, réduisant les émissions du Scope 3 de 35 %. Lotte Shopping s'est engagé à supprimer les plastiques à usage unique de ses snacks à marque propre d'ici 2025, optant pour des sachets en papier kraft qui s'alignent avec les circuits de collecte en bordure de trottoir des ménages. Bien que les consommateurs aisés de Séoul et de Jeju récompensent ces initiatives, une différence de coût de 12 à 15 % entre le carton vierge et les grades recyclés continue de freiner l'adoption dans les nouilles instantanées du marché de masse. Néanmoins, les gains en matière d'image de marque sont suffisamment importants pour que les cosmétiques et les snacks premium effectuent leur transition avant les échéances réglementaires, renforçant l'élan pour le marché de l'emballage en papier en Corée du Sud.

Politiques Gouvernementales de Recyclage et de Réduction des Plastiques

Les révisions de janvier 2024 du régime de Responsabilité Élargie des Producteurs ont imposé un mandat de 20 % de contenu recyclé pour les caisses ondulées et introduit des amendes allant jusqu'à 50 millions KRW (37 500 USD) pour non-conformité.[4]Ministère de l'Environnement, "Révision du Système de Responsabilité Élargie des Producteurs 2024," me.go.krLa Loi de Promotion de l'Économie Circulaire de décembre 2024 a en outre obligé les producteurs à financer la collecte municipale, faisant augmenter les coûts des fibres vierges de 80 KRW par kilogramme (0,06 USD). Pour sécuriser des matières premières fiables, les transformateurs ont commencé à acquérir des participations dans des recycleurs régionaux, la capacité de pâte recyclée intérieure s'étant développée de 180 000 tonnes métriques en 2024, tout en restant encore inférieure à la demande. Les fabricants de boîtes orientés vers l'exportation font face à un contrôle accru de la part des acheteurs européens qui exigent désormais la vérification ISO 14021, intégrant la conformité environnementale dans les négociations commerciales.

Expansion des Services de Livraison de Repas

Les applications de livraison ont traité 3,8 milliards de commandes en 2024, une augmentation de 14 % par rapport à 2023, les coûts d'emballage représentant 8 à 12 % de la valeur de la commande au restaurant. Chaque commande compte désormais en moyenne 2,3 composants en papier distincts, contre 1,8 il y a deux ans, sous l'effet de la hausse des plats d'accompagnement et des condiments individualisés. Des revêtements résistants aux graisses mais sans fluor conformes à la Norme MFDS 2024-29 sont essentiels pour les soupes chaudes et les plats gras. Les projets pilotes de contenants réutilisables à Séoul ont affiché des taux de retour inférieurs à 40 %, maintenant les formats en papier à usage unique comme solution dominante. Par conséquent, la densité urbaine maintient le marché de l'emballage en papier en Corée du Sud en phase avec la croissance des repas de restauration rapide.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix de la Pâte de Bois | -0.6% | Papeteries dépendantes des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Amélioration des Plastiques Recyclables en Concurrence avec le Papier | -0.4% | Pôle de recyclage chimique à Ulsan | Moyen terme (2 à 4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée dans les Papeteries Nationales | -0.3% | Provinces du Chungcheong et du Jeolla | Long terme (≥ 4 ans) |

| Restrictions Chinoises sur les Importations de Papier Récupéré | -0.2% | Chaîne nationale d'exportation de vieux papiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Pâte de Bois

La pâte kraft de feuillus blanchie a oscillé entre 580 USD et 720 USD par tonne en 2024, dans un contexte de perturbations de l'approvisionnement au Brésil et en Indonésie. La Corée du Sud dépend des importations pour 82 % de sa pâte vierge, de sorte que la dépréciation de 6,2 % du won sur la même période a amplifié les fluctuations des coûts. La marge opérationnelle de Hansol Paper a glissé de 340 points de base au deuxième trimestre 2024 à mesure que les dépenses en pâte dépassaient les ajustements des prix des cartons. Les petites papeteries aux capacités de couverture limitées ont réduit leur production, limitant l'offre pour les transformateurs sous marque et freinant la croissance sur l'ensemble du marché de l'emballage en papier en Corée du Sud.

Amélioration des Plastiques Recyclables en Concurrence avec le Papier

SK Chemicals a commercialisé du PET chimiquement recyclé aux propriétés mécaniques équivalentes à la résine vierge, quoique avec une prime de prix de 25 %, menaçant le papier dans les niches de conteneurs rigides. Le centre de recyclage avancé d'Ulsan traite 70 000 tonnes de déchets mixtes par an, produisant des matières premières pour des films flexibles autrefois destinés à la substitution par le papier. Des premiers adoptants, tels que Pulmuone, ont choisi des barquettes à salade en PET recyclé plutôt que la pulpe moulée, citant leurs parois plus minces et leur meilleure résistance à l'humidité. À mesure que le recyclage chimique monte en puissance et que les coûts baissent, la part adressable du papier dans les applications à haute barrière pourrait se réduire, amputant 0,4 point de pourcentage du TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Carton Recyclé Domine, le Papier Spécialisé Progresse

Le carton recyclé a continué de représenter 46,34 % du marché de l'emballage en papier en Corée du Sud en 2025, ancré dans la demande de boîtes pour le commerce électronique qui a gonflé parallèlement aux gains de volume de colis dans les centres de Séoul. Le papier spécialisé, bien que plus faible en volume, devrait enregistrer un TCAC de 5,32 % jusqu'en 2031, à mesure que les grades à revêtement barrière obtiennent la certification de contact alimentaire et convainquent les marques de snacks premium et de repas prêts à consommer de migrer des stratifiés plastiques. Le carton vierge conserve sa pertinence dans les cartons aseptiques où la sécurité alimentaire impose des flux de fibres non utilisées, tandis que le papier kraft commande des sacs lourds pour les produits agricoles, mais fait face à la substitution par le polypropylène tissé dans les expéditions de ciment en vrac. La pulpe moulée, à 8 % de part, a affiché une croissance en volume à deux chiffres dans le rembourrage électronique après que LG Electronics ait validé des géométries de compression correspondant au polystyrène expansé à humidité contrôlée.

Le carton recyclé de masse tire sa force de la règle de 20 % de contenu recyclé du Ministère de l'Environnement qui pénalise l'utilisation de pâte vierge, mais la variabilité des fibres post-consommation limite la pénétration dans les applications alimentaires directes, protégeant ainsi la tarification du papier spécialisé. Cette niche à haute marge s'appuie désormais sur des revêtements d'alcool polyvinylique réticulés à l'acide borique enregistrant une transmission d'oxygène inférieure à 1 cc/m²/jour, permettant aux bouillies et laits de noix stables à température ambiante de se passer de doublures en feuille d'aluminium. Les fournisseurs nationaux sont passés du stade laboratoire au stade pilote, mais la production commerciale en ligne complète n'est prévue qu'après 2026, ce qui signifie que les acteurs en place avec des lignes de revêtement établies peuvent facturer des primes de 40 à 60 % dans l'intervalle. Par conséquent, les écarts de prix entre le carton recyclé et les grades spécialisés s'élargiront vraisemblablement sur l'horizon de prévision, renforçant la bifurcation au sein du marché de l'emballage en papier en Corée du Sud.

Par Type de Produit : Le Rigide en Tête, le Flexible Accélère

Les formats en papier rigide ont représenté 54,32 % des revenus en 2025, les boîtes ondulées prenant la part du lion grâce au commerce électronique et à la logistique inter-usines. Les cartons pliants ont servi les industries pharmaceutiques et cosmétiques qui apprécient la qualité d'impression lithographique et les vernis tactiles. Les formats rigides secondaires, tels que les boîtes composites, sont restés cantonnés aux poudres nutritionnelles premium et aux confiseries cadeaux où les formes cylindriques renforcent la présence en rayon. À l'inverse, l'emballage en papier flexible est sur une trajectoire de TCAC de 5,64 % jusqu'en 2031, à mesure que les sachets et enveloppes monomatériaux thermoscellables obtiennent les approbations de mise sur le marché des grands acteurs des produits de grande consommation.

Les sachets à soufflet à base de substrats riches en cellulose ont atteint la recyclabilité en collecte sélective et ont offert des textures mates préférées par les marques que les films polymères ne peuvent pas reproduire. Le café, les poudres de boissons sèches et les recharges pour produits ménagers d'entretien illustrent les premières victoires, portant la croissance du sous-segment des sachets et sacs à 6,2 % par an. Les enveloppes et films de torsion sont en retrait car les mélanges biopolymères compostables offrent des avantages similaires en fin de vie à des épaisseurs plus faibles. À mesure que le contrôle réglementaire se déplace vers les plastiques multicouches, le bassin de valeur du papier flexible devrait s'étendre, permettant aux transformateurs maîtrisant le revêtement par extrusion et les adhésifs thermofusibles de monétiser la migration des marques vers des solutions prêtes pour le recyclage et ainsi propulser le marché de l'emballage en papier en Corée du Sud.

Par Format d'Emballage : Les Emballages Primaires Progressent Rapidement grâce aux Marques en Vente Directe

L'emballage secondaire a représenté 46,42 % de la part des revenus en 2025, servant d'épine dorsale de la distribution du commerce électronique. Cependant, les emballages primaires devraient croître à un taux de 6,11 % annuellement, les marques de cosmétiques et de nutraceutiques en vente directe mettant l'accent sur les rituels de déballage qui renforcent leur positionnement premium. Les cartons pliants primaires et les inserts en pulpe moulée montent en gamme, avec des logos en relief, des encres nacrées et des intégrations d'étiquettes intelligentes qui authentifient la provenance du produit tout en satisfaisant aux critères de recyclabilité en collecte sélective.

En revanche, les formats de transit tertiaires plafonnent sous la concurrence des caisses en plastique réutilisables au sein des chaînes d'approvisionnement automobiles coréennes, qui mettent l'accent sur les économies de coûts en circuit fermé. L'accélération des emballages primaires est en outre stimulée par la Loi de Promotion de l'Économie Circulaire, qui impose des frais de Responsabilité Élargie des Producteurs plus élevés sur les systèmes multicouches, pénalisant effectivement les enveloppes secondaires superflues. Les innovations dans les revêtements de nanocellulose à transparence optique et RF permettent désormais l'intégration de tags RFID sans recours à une feuille métallisée, offrant aux marques une visibilité en temps réel des stocks tout en maintenant une enveloppe en papier monomatériau. Compte tenu de ces dynamiques, la part économique de l'emballage primaire dans le marché de l'emballage en papier en Corée du Sud devrait augmenter plus vite que sa part en tonnage, améliorant les marges pour les transformateurs spécialisés dans la finition d'impression à valeur ajoutée.

Par Industrie d'Utilisation Finale : L'Alimentaire Reste en Tête

L'alimentation a représenté 28,32 % de la taille du marché de l'emballage en papier en Corée du Sud en 2025 et devrait croître à un TCAC de 5,98 % jusqu'en 2031, portée par la livraison d'épicerie en ligne et les subventions gouvernementales pour les plateaux déjeuner compostables dans les écoles publiques. Les boissons ont suivi avec une part de 24 %, dominées par les cartons aseptiques, où Tetra Pak Corée a enregistré un chiffre d'affaires de 1,1 billion KRW (825 millions USD) en 2024.

Les soins personnels et cosmétiques, à 14 %, se tournent vers les plateaux en pulpe moulée et les tubes en papier qui s'alignent avec les récits de beauté propre, dépassant la croissance des cartons de santé qui bénéficient néanmoins de mandats stricts anti-falsification. Les secteurs industriel et électronique sont en retrait par rapport à la croissance alimentaire à mesure que les sacs réutilisables et les emballages minimisés se généralisent, mais la pulpe moulée continue de grignoter le rembourrage en polystyrène expansé autour des smartphones et des appareils électroménagers. La surperformance relative de l'alimentaire ancrera donc la demande de carton en volume, tandis que les cosmétiques et les nutraceutiques catalyseront des commandes de papier spécialisé à haute marge, maintenant un ensemble d'opportunités globalement équilibré sur le marché de l'emballage en papier en Corée du Sud.

Analyse Géographique

La Zone Capitale de Séoul a représenté 52 % de la consommation nationale d'emballages en papier en 2025, portée par sa population dense, le siège des principales marques cosmétiques et alimentaires, et un cluster intégré de ports d'importation, de centres de distribution et de couloirs d'impression. La localisation de 68 % de la production ondulée dans un rayon de 100 km du Port d'Incheon permet un afflux rapide de matières premières et l'exportation de produits finis, réduisant ainsi les délais pour les comptes des multinationales de produits de grande consommation. Busan et son couloir industriel adjacent ont capté 18 % de part grâce à la logistique d'exportation automobile, navale et électronique qui dépend de caisses de transit ondulées lourdes.

Les provinces du Chungcheong ont fourni 14 % des volumes et abritent de nombreuses usines pharmaceutiques et d'aliments fonctionnels, dont les exigences BPF se traduisent par des cartons pliants haute spécification avec des codes-barres sérialisés. Cette région attire également des investissements dans des lignes pilotes de revêtement de nanocellulose en raison de la proximité des laboratoires du KAIST et de Yonsei, la positionnant comme incubateur de solutions barrières de nouvelle génération. Les provinces du Jeolla et du Gangwon ont contribué respectivement à 10 % et 6 %, la demande étant orientée vers les plateaux pour produits frais et les emballages à usage unique liés au tourisme. Pourtant, les deux font face à des pénuries de main-d'œuvre, l'âge médian des ouvriers de papeterie dépassant désormais 52 ans, ce qui incite à des programmes de subventions gouvernementales pour la modernisation des papeteries hors de Séoul afin d'équilibrer le développement régional.

L'infrastructure de recyclage reste inégale ; Séoul et Gyeonggi ont collecté 78 % des déchets papier en 2024 contre 62 % dans les zones rurales. Les frais de Responsabilité Élargie des Producteurs différenciés tentent de niveler le terrain mais élèvent simultanément les prix des fibres en dehors des zones métropolitaines. Busan bénéficie d'avantages du fret maritime pour la pâte d'Asie du Sud-Est, réduisant les coûts d'entrée jusqu'à 15 %, mais est contrainte en termes d'espace pour les extensions de capacité. L'Île de Jeju, célébrée pour son tourisme neutre en carbone, ne représente que 1,2 % de la demande nationale, handicapée par des coûts d'expédition supérieurs de 20 à 25 %. Pris ensemble, la mosaïque géographique crée des opportunités d'arbitrage logistique, mais le marché de l'emballage en papier en Corée du Sud restera centré sur la Zone Capitale de Séoul tant pour l'offre que pour la demande jusqu'en 2031.

Paysage Concurrentiel

Le marché présente une fragmentation modérée. Des géants mondiaux tels que Smurfit WestRock, International Paper et Amcor apportent des efficiences d'échelle dans l'approvisionnement en pâte à papier et la R&D ; cependant, des marques locales comme Hansol PaperTech, Rengo Korea et Oji Interpack Korea exploitent la proximité, l'alignement culturel et des changements de mise en page plus rapides pour défendre leurs comptes. La fusion Smurfit-WestRock de juillet 2024 a créé un géant de 34 milliards USD avec 500 usines de transformation, augmentant le pouvoir d'achat de pâte à papier mais suscitant également des mandats de désinvestissement de l'UE qui ont détourné la bande passante de la direction de l'Asie pendant plusieurs trimestres.

La technologie s'avère décisive. Hansol PaperTech a investi 28 milliards KRW (21 millions USD) dans des presses numériques et un revêtement en ligne, réduisant les temps de préparation de 40 % et rendant les cartons pliants en petites séries rentables pour les lancements en vente directe portés par les influenceurs. Amcor a signé un protocole d'accord d'approvisionnement avec un acteur pétrochimique coréen pour garantir des résines avancées recyclées aux clients régionaux à partir de 2025, soulignant un pivot agressif vers les matières premières circulaires qui pourrait presser les transformateurs de fibres vierges. Les petites entreprises expérimentent des consortiums d'achat pour la pâte recyclée, mais les frictions de coordination et les comportements de passager clandestin diluent les gains de négociation.

Les barrières réglementaires constituent un moat supplémentaire, car les nouveaux entrants doivent financer des programmes de collecte ou payer des frais de Responsabilité Élargie des Producteurs qui érodent les marges jusqu'à 12 %. Compte tenu de ces dynamiques, les pressions à la consolidation devraient s'intensifier, mais les spécialistes de niche dans les papiers à revêtement barrière et le rembourrage en pulpe moulée trouvent encore des poches défendables au sein du marché de l'emballage en papier en Corée du Sud.

Leaders de l'Industrie de l'Emballage en Papier en Corée du Sud

International Paper Company

Graphic Packaging International Corporation

Tetra Laval Group

Smurfit WestRock

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2025 : Pulmuone a publié son Rapport Intégré 2024 détaillant le déploiement d'expéditeurs isolés à base de papier, de plateaux en pulpe moulée et de bouteilles sans étiquette, et a confirmé des plans pour tripler le volume d'emballages isolés en papier fournis aux partenaires du commerce électronique d'épicerie d'ici 2026, une démarche susceptible d'augmenter la demande intérieure en carton revêtu spécialisé.

- Janvier 2025 : International Paper a finalisé l'acquisition de DS Smith, donnant au groupe combiné 34 milliards USD de chiffre d'affaires et une portée plus large en carton d'emballage qui pourrait remodeler les flux d'exportation asiatiques.

- Septembre 2024 : Amcor a signé un protocole d'accord avec une entreprise pétrochimique coréenne pour s'approvisionner en intrants avancés recyclés pour les emballages alimentaires et de santé en Asie-Pacifique à partir de 2025.

- Juillet 2024 : Smurfit Kappa et WestRock ont finalisé leur fusion, créant Smurfit WestRock avec 500 usines de transformation dans le monde.

Portée du Rapport sur le Marché de l'Emballage en Papier en Corée du Sud

Le marché faisant l'objet de l'étude englobe les revenus générés par les ventes de produits d'emballage en papier, notamment les cartons pliants et les boîtes ondulées, dans diverses applications d'utilisateurs finaux dans son périmètre. Le marché suit la consommation de produits d'emballage en papier dans le pays. L'analyse repose sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché examine également les principaux facteurs influençant la croissance du marché de l'emballage en papier en Corée du Sud, notamment les moteurs et les freins.

Le Rapport sur le Marché de l'Emballage en Papier en Corée du Sud est Segmenté par Type de Matériau (Carton Vierge, Carton Recyclé, Papier Kraft, Papier Spécialisé et Pulpe Moulée), Type de Produit (Emballage en Papier Flexible et Emballage en Papier Rigide), Format d'Emballage (Emballage Primaire, Emballage Secondaire et Emballage Tertiaire/de Transit), et Industrie d'Utilisation Finale (Alimentation, Boissons, Santé et Produits Pharmaceutiques, Soins Personnels et Cosmétiques, Industriel et Autres Industries d'Utilisation Finale). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Carton Vierge |

| Carton Recyclé |

| Papier Kraft |

| Papier Spécialisé |

| Pulpe Moulée |

| Emballage en Papier Flexible | Sachets et Sacs |

| Enveloppes et Films | |

| Autres Emballages en Papier Flexible | |

| Emballage en Papier Rigide | Carton Pliant |

| Boîtes Ondulées | |

| Autres Emballages en Papier Rigide |

| Emballage Primaire |

| Emballage Secondaire |

| Emballage Tertiaire / de Transit |

| Alimentation |

| Boissons |

| Santé et Produits Pharmaceutiques |

| Soins Personnels et Cosmétiques |

| Industriel |

| Autres Industries d'Utilisation Finale |

| Par Type de Matériau | Carton Vierge | |

| Carton Recyclé | ||

| Papier Kraft | ||

| Papier Spécialisé | ||

| Pulpe Moulée | ||

| Par Type de Produit | Emballage en Papier Flexible | Sachets et Sacs |

| Enveloppes et Films | ||

| Autres Emballages en Papier Flexible | ||

| Emballage en Papier Rigide | Carton Pliant | |

| Boîtes Ondulées | ||

| Autres Emballages en Papier Rigide | ||

| Par Format d'Emballage | Emballage Primaire | |

| Emballage Secondaire | ||

| Emballage Tertiaire / de Transit | ||

| Par Industrie d'Utilisation Finale | Alimentation | |

| Boissons | ||

| Santé et Produits Pharmaceutiques | ||

| Soins Personnels et Cosmétiques | ||

| Industriel | ||

| Autres Industries d'Utilisation Finale | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'emballage en papier en Corée du Sud en 2031 ?

Le marché devrait atteindre 22,77 milliards USD d'ici 2031.

Quel matériau domine actuellement la demande dans les emballages en papier en Corée du Sud ?

Le carton recyclé occupe la première place, représentant 46,34 % de la part de marché en 2025.

À quelle vitesse le papier spécialisé devrait-il croître en Corée du Sud ?

Les grades spécialisés devraient progresser à un TCAC de 5,32 % jusqu'en 2031.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide ?

L'emballage alimentaire devrait croître à 5,98 % annuellement, devançant les boissons et l'électronique.

Comment les réglementations gouvernementales façonnent-elles la demande en emballage en papier ?

Une règle obligatoire de 20 % de contenu recyclé et de nouvelles obligations de financement de la collecte poussent les transformateurs vers un approvisionnement en fibres en circuit fermé.

Quel impact auront les plastiques recyclables améliorés sur les formats papier ?

Le PET chimiquement recyclé et les plastiques connexes pourraient réduire de 0,4 point de pourcentage le TCAC du papier en reconquérant des niches de conteneurs rigides à haute barrière.

Dernière mise à jour de la page le: