Taille et part du marché HBM en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

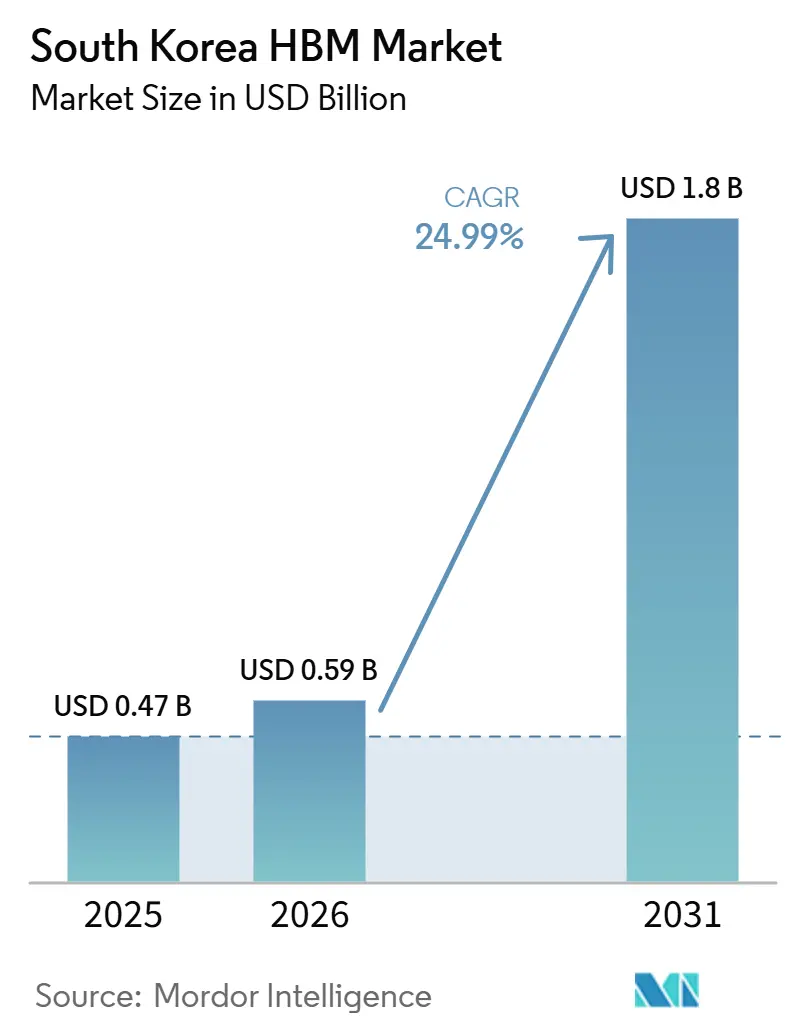

| Taille du marché de l'année de base (2025) | 0.47 Milliards de dollars |

| Taille du Marché (2026) | 0.59 Milliards de dollars |

| Taille du Marché (2031) | 1.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.99% CAGR |

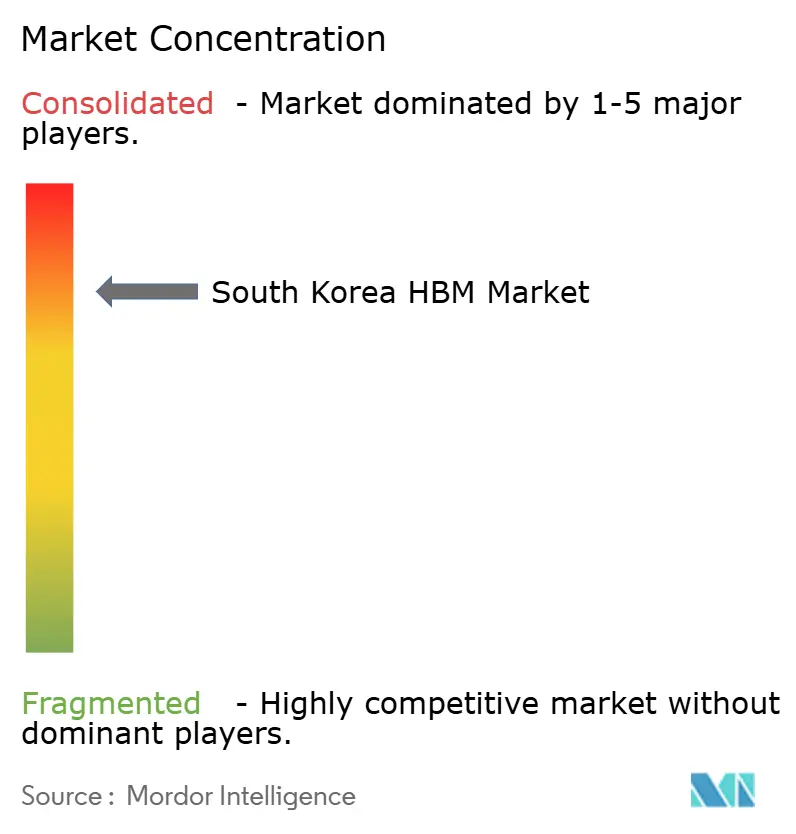

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché HBM en Corée du Sud par Mordor Intelligence

Le marché HBM en Corée du Sud était évalué à 0,47 milliard USD en 2025 et devrait croître de 0,59 milliard USD en 2026 pour atteindre 1,80 milliard USD d'ici 2031, à un CAGR de 24,99 % durant la période de prévision 2026-2031. Cette expansion reflète un changement clair dans l'économie de la mémoire, où le HBM occupe désormais une place centrale dans les performances des systèmes d'IA plutôt que de jouer un rôle de composant secondaire. Le marché HBM en Corée du Sud est également étroitement lié à la demande de puces IA, car les accélérateurs IA représentaient la part écrasante des revenus HBM en 2025, exposant fortement les fournisseurs nationaux aux cycles de dépenses des GPU et des hyperscalers. Le marché HBM en Corée du Sud reste concentré autour de SK hynix Inc. et Samsung Electronics Co., Ltd., et cette concentration soutient la discipline tarifaire lorsque les cycles de qualification limitent le nombre de fournisseurs pouvant livrer à grande échelle. Le marché HBM en Corée du Sud bénéficie également du contexte politique créé en 2026, car la loi sur la compétitivité des semi-conducteurs a fourni une base juridique plus solide pour le développement de clusters, l'expansion des capacités et l'accélération de l'exécution des projets. Les contrôles à l'exportation vers la Chine ont en outre renforcé ce schéma, orientant davantage le marché HBM en Corée du Sud vers la demande d'infrastructure IA liée aux États-Unis et plaçant la qualification des clients, l'accès à l'emballage et le calendrier des produits au cœur de la capture future des revenus.

Points clés du rapport

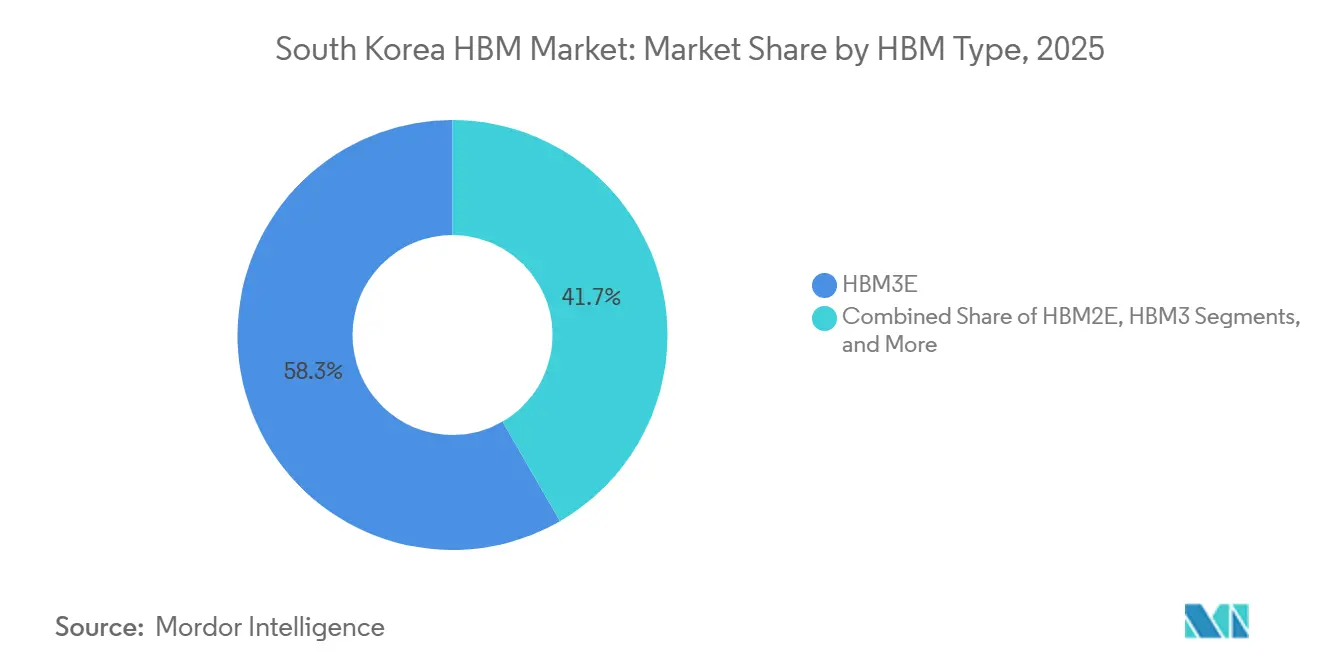

- Par type HBM, le HBM3E a dominé avec une part de marché de 58,33 % sur le marché HBM en Corée du Sud en 2025, tandis que le HBM4 devrait se développer à un CAGR de 25,91 % jusqu'en 2031.

- Par nœud technologique, le nœud 1α (1-Alpha) détenait 49,81 % des revenus en 2025, tandis que le nœud 1β et au-delà devraient croître à un CAGR de 26,09 % jusqu'en 2031.

- Par secteur d'utilisation finale, les centres de données détenaient 86,12 % de la part du marché HBM en Corée du Sud en 2025 et devraient croître à un CAGR de 26,01 % jusqu'en 2031.

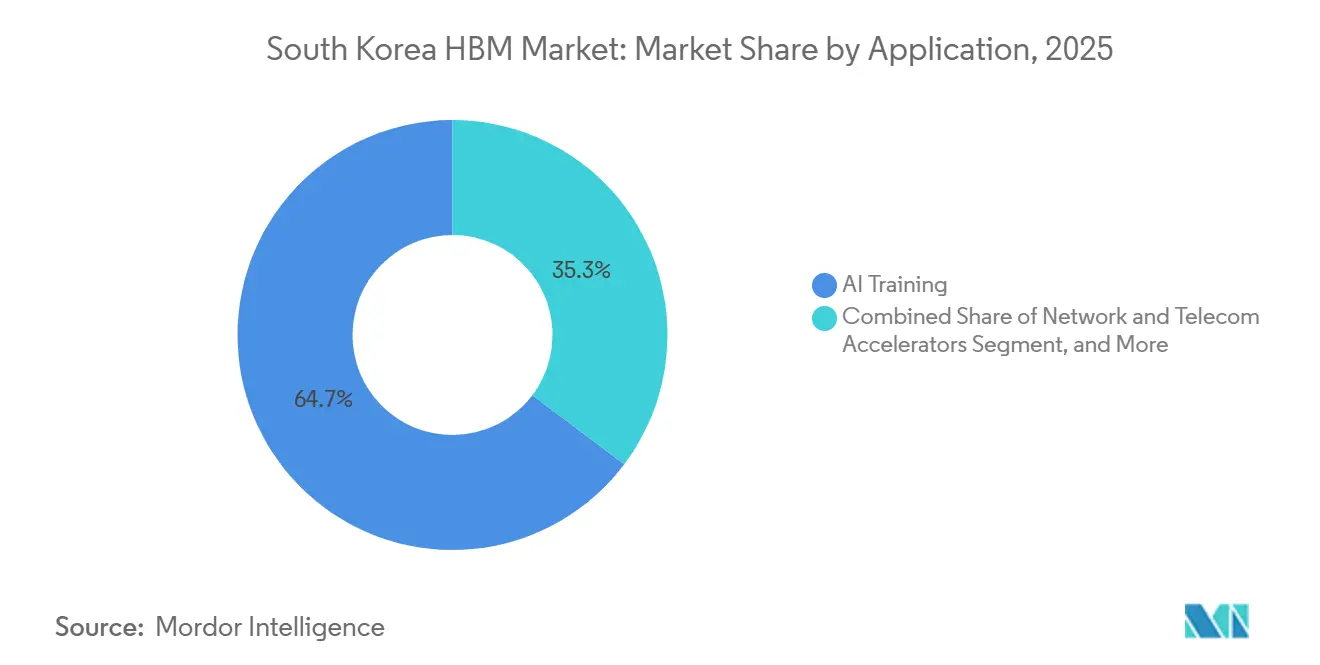

- Par application, l'entraînement IA représentait 64,73 % des revenus en 2025, tandis que l'inférence IA devrait se développer à un CAGR de 25,03 % jusqu'en 2031.

- Par type d'emballage, l'emballage à base d'interposeur 2,5D représentait 94,22 % de la taille du marché HBM en Corée du Sud en 2025, tandis que l'emballage hybride et avancé de nouvelle génération devrait croître à un CAGR de 25,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché HBM en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement croissant d'accélérateurs IA sur les marchés nationaux et à l'exportation | +6.5% | Mondial, avec une demande primaire centrée en Amérique du Nord et une offre provenant de Corée du Sud | Court terme (≤ 2 ans) |

| Co-développement des fonderies et de l'emballage en Corée du Sud améliorant les taux de montée en cadence HBM | +4.5% | Corée du Sud, notamment Cheongju, Icheon et Pyeongtaek, avec des liens d'emballage vers Taïwan | Moyen terme (2-4 ans) |

| Cycles de qualification des hyperscalers récompensant les capacités HBM3E et HBM4 précoces | +4.0% | Mondial, avec le bénéfice le plus fort revenant aux fournisseurs basés en Corée du Sud | Court terme (≤ 2 ans) |

| Intensité croissante de la mémoire par nœud IA dans les serveurs | +3.5% | Mondial, porté par les dépenses d'investissement des hyperscalers nord-américains | Moyen terme (2-4 ans) |

| Évolution vers des nombres de couches plus élevés et une bande passante plus grande par boîtier | +3.0% | Mondial, avec une force de production concentrée en Corée du Sud | Moyen terme (2-4 ans) |

| Amélioration des rendements grâce au contrôle avancé des processus thermiques et de liaison | +2.0% | Corée du Sud, notamment les usines de Cheongju et Icheon, avec des effets sur l'offre mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant d'accélérateurs IA sur les marchés nationaux et à l'exportation

Le déploiement d'accélérateurs IA reste le moteur de demande le plus clair pour le marché HBM en Corée du Sud, car la base de clients est étroite et chaque grande commande peut rediriger une part significative de la production nationale. Les puces IA représentaient plus de 90 % des revenus HBM mondiaux en 2025, soulignant à quel point la demande HBM est devenue liée au développement du matériel IA. Le marché HBM en Corée du Sud a également gagné un nœud de demande nationale après la fusion de Rebellions Inc. et Sapeon Korea en décembre 2024, formant le premier licorne de puces IA de Corée à 1,3 billion KRW (929,8 millions USD). L'accélérateur REBEL de Rebellions utilise 144 Go de HBM3E, offrant aux fournisseurs de mémoire sud-coréens au moins un client local de matériel IA en dehors de la chaîne des hyperscalers américains.[1]Rebellions Inc., "Rebellions et SAPEON Korea finalisent leur fusion, lançant le premier licorne de puces IA de Corée," Rebellions Inc., rebellions.ai Cela est important pour le marché HBM en Corée du Sud car cela crée un débouché national modeste mais pertinent à un moment où les contrôles à l'exportation ont réduit la géographie adressable pour le HBM avancé. La présence d'un lien stratégique du groupe SK avec Rebellions soutient également une pile matérielle IA coréenne plus verticalement intégrée, ce qui pourrait renforcer la résilience de la demande locale si le calendrier de la demande externe devient irrégulier.

Co-développement des fonderies et de l'emballage en Corée du Sud améliorant les taux de montée en cadence HBM

Le marché HBM en Corée du Sud est également façonné par une coordination plus étroite entre les producteurs de mémoire, les fonderies et les partenaires d'emballage, car le délai de qualification compte désormais presque autant que la capacité brute en tranches. SK hynix a construit son HBM4 autour d'une puce de base logique fabriquée avec le procédé avancé de TSMC, lui donnant accès aux capacités de fonderie de pointe sans construire cette pile logique en interne. SK hynix s'est également engagé à investir plus de 20 billions KRW (14 milliards USD) dans l'usine Cheongju M15X, qui a démarré ses opérations d'essai début 2026 et devrait atteindre 70 000 tranches DRAM par mois d'ici la fin de l'année. Le projet adjacent P&T7 ajoute encore 19 billions KRW (13 milliards USD) d'investissement dans l'emballage et les tests, soutenant une intégration plus étroite entre la production en amont et l'empilement HBM. Samsung a suivi une voie parallèle à Pyeongtaek, où P4 était équipé d'outillage DRAM 1c et l'utilisation de l'EUV était étendue pour soutenir les plans de production HBM4. Ces mouvements améliorent les taux de montée en cadence sur le marché HBM en Corée du Sud en raccourcissant la logistique, en réduisant le risque de manipulation pour les piles de grande hauteur et en resserrant le lien entre la migration de nœud et la disponibilité du boîtier.

Cycles de qualification des hyperscalers récompensant les capacités HBM3E et HBM4 précoces

Les cycles de qualification servent désormais de barrière pratique d'accès au marché HBM en Corée du Sud, car un fournisseur ne peut pas capter la demande IA de pointe tant qu'il n'a pas passé la validation client. Ces tests couvrent le comportement thermique, la fiabilité, l'intégrité du signal et la qualité au niveau de la pile sur des interfaces à très haute bande passante, de sorte qu'une défaillance peut retarder les revenus pendant tout un cycle de produit. SK hynix a achevé le parcours de qualification HBM4 de NVIDIA et a commencé les expéditions en masse en février 2026, ce qui lui a donné un accès en tant que premier entrant à la plateforme Vera Rubin et à d'autres programmes IA personnalisés. Le HBM3E 12 couches de Samsung a nécessité un processus de qualification prolongé avant d'entrer dans la chaîne d'approvisionnement de NVIDIA en septembre 2025, laissant la fenêtre de revenus précoce la plus élevée principalement à SK hynix et Micron. Cette structure maintient le marché HBM en Corée du Sud étroitement lié à la maturité des procédés, car une validation précoce se traduit directement par des engagements d'approvisionnement pluriannuels et une tarification plus solide. Cela signifie également que l'infrastructure de test, les contrôles de fiabilité des boîtiers et la cohérence des piles ont un poids stratégique comparable à l'expansion des usines.

Intensité croissante de la mémoire par nœud IA dans les serveurs

Le marché HBM en Corée du Sud bénéficie également d'une augmentation régulière du contenu mémoire par système IA, car chaque nouvelle génération d'accélérateurs embarque plus de capacité HBM que la précédente. Le suivi sectoriel cité dans les sources indiquait que la capacité HBM par ASIC IA passait de configurations de 96 Go ou 192 Go vers 216 Go ou 288 Go par boîtier dans les systèmes plus récents. Micron a déclaré lors du Computex 2026 que le contenu mémoire par serveur avait doublé au cours des 3 années précédentes et que les longueurs de contexte IA avaient augmenté rapidement, ce qui soutient une exigence de mémoire croissante par déploiement. Deloitte a également projeté les dépenses d'investissement mondiales des centres de données IA à 400-450 milliards USD en 2026 et près de 1 billion USD d'ici 2028, ce qui renforce l'ampleur des dépenses d'infrastructure désormais liées à la demande de mémoire avancée. Sur le marché HBM en Corée du Sud, cet effet d'intensité est important car une mémoire supplémentaire par accélérateur ou par rack augmente la demande HBM même sans augmentation correspondante des volumes unitaires de serveurs. Il en résulte une trajectoire de croissance qui dépend non seulement du nombre de systèmes IA installés, mais aussi de la mémoire que chaque nœud nécessite pour prendre en charge des modèles plus grands et des fenêtres de contexte plus longues.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque de qualification lié aux exigences strictes de validation client | -4.0% | Mondial, avec des implications uniformes pour tous les fournisseurs HBM basés en Corée du Sud | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'emballage avancé limitant la conversion des expéditions | -3.5% | Concentré dans la capacité d'emballage de Taïwan, avec des effets de débordement sur les fournisseurs sud-coréens | Moyen terme (2-4 ans) |

| Forte intensité capitalistique pour la montée en cadence HBM sub-1Z et de nouvelle génération | -2.5% | Clusters en Corée du Sud, notamment Cheongju, Pyeongtaek et Icheon, avec des effets sur les dépenses d'investissement mondiales | Long terme (≥ 4 ans) |

| Contraintes thermiques et d'intégrité du signal à des hauteurs de pile plus élevées | -1.5% | Mondial, affectant tous les fournisseurs, bien que les entreprises sud-coréennes soient actives dans l'atténuation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de qualification lié aux exigences strictes de validation client

Le risque de qualification reste l'une des principales contraintes du marché HBM en Corée du Sud, car chaque nouvelle génération HBM relance un long processus de validation avant que les expéditions en volume puissent commencer. Ces examens couvrent le comportement thermique, la stabilité de l'interface, les tests à pleine vitesse et la cohérence des piles connues comme bonnes, de sorte qu'un défaut ou un problème de fiabilité peut bloquer un fournisseur pendant des mois. L'exemple de Samsung a rendu ce risque visible, car son HBM3E 12 couches a subi plusieurs cycles de validation avant de satisfaire aux exigences de NVIDIA en septembre 2025. Ce retard a effectivement remis la partie la plus précoce et la plus valorisée du cycle de produit à des concurrents qualifiés plus rapidement. Le marché HBM en Corée du Sud dépend donc non seulement de la fabrication de piles avancées, mais aussi de la preuve que ces piles peuvent fonctionner de manière fiable sur les plateformes d'accélérateurs les plus exigeantes. Ce risque est structurel car chaque génération pousse vers une densité plus élevée, des marges thermiques plus étroites et des seuils clients plus stricts, ce qui maintient la pénalité pour une qualification tardive très élevée.

Goulots d'étranglement de l'emballage avancé limitant la conversion des expéditions

Le marché HBM en Corée du Sud est également confronté à un goulot d'étranglement dans l'emballage, car les piles HBM ne génèrent pas de revenus pour le client final tant qu'elles ne passent pas par l'emballage avancé à base d'interposeur et ne deviennent pas des modules d'accélérateurs déployables. En pratique, cela signifie que l'offre HBM coréenne peut dépasser le nombre de boîtiers d'accélérateurs finis que l'écosystème peut assembler. Les sources indiquent que la capacité CoWoS de TSMC progressait vers 120 000-130 000 tranches par mois fin 2026, contre 35 000 tranches par mois fin 2024, mais les lignes restaient fortement réservées jusqu'en 2027. Cela crée une contrainte de conversion réelle pour le marché HBM en Corée du Sud, car une production de mémoire en amont plus importante ne se traduit pas automatiquement par davantage de systèmes livrables. L'engagement de SK hynix de 19 billions KRW (13 milliards USD) dans l'emballage et les tests à Cheongju montre que les acteurs locaux cherchent à réduire cette dépendance au fil du temps. L'augmentation des dépenses d'investissement d'Amkor en 2026 dans l'emballage 2,5D et à haute densité en éventail pointe également vers le même problème, bien que ces installations desservent un mix d'emballage plus large que les configurations d'accélérateurs IA les plus avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type HBM : le HBM3E domine en volume mais le HBM4 modifie la composition des revenus

Le HBM3E représentait 58,33 % des revenus en 2025 et restait l'ancre de volume du marché HBM en Corée du Sud, car il soutenait les principales plateformes d'accélérateurs en usage commercial durant cette période. Il servait de couche de mémoire de travail pour les programmes NVIDIA Blackwell et AMD MI350, ce qui le maintenait au centre de la demande de production à court terme. Le HBM4 devrait croître à un CAGR de 25,91 % jusqu'en 2031, et ce rythme reflète la transition des systèmes NVIDIA Rubin et AMD MI400 vers un déploiement commercial plus large. Le HBM2E et le HBM3 restent dans la composition, mais ils sont de plus en plus liés aux déploiements HPC hérités et aux applications graphiques professionnelles plutôt qu'aux clusters IA les plus récents. Le marché HBM en Corée du Sud présente donc un schéma divisé dans lequel une génération établie représente encore la majeure partie du volume d'expédition actuel, tandis que la génération suivante commence à tirer le profil de croissance vers le haut.

Cette transition ne sera pas gouvernée uniquement par la capacité, car le calendrier de qualification continue de déterminer quel fournisseur capture les fenêtres de demande les plus précoces et les plus valorisées. SK hynix a avancé rapidement avec le HBM4, en utilisant son procédé 1bnm et l'emballage Advanced MR-MUF, ce qui a permis des expéditions en volume en 2026. Samsung a emprunté une voie différente en liant sa stratégie de puce de base HBM4 au procédé 4nm de Samsung Foundry et en ciblant la liaison cuivre hybride pour le HBM4E. Cela crée une structure concurrentielle où les revenus HBM4 seront répartis en fonction du succès de la validation et du calendrier client plutôt que de la simple disponibilité des tranches. Le secteur HBM en Corée du Sud traverse donc une phase où la base installée dépend encore du HBM3E, mais le positionnement tarifaire et stratégique futur sera de plus en plus façonné par la qualification HBM4. C'est pourquoi le marché HBM en Corée du Sud continue de porter à la fois une couche de volume mature et une couche premium à croissance plus rapide en même temps.

Par nœud technologique : le nœud 1α constitue la base tandis que le nœud 1β et au-delà portent l'expansion

Le nœud 1α détenait 49,81 % des revenus en 2025 et constituait le fondement de la production HBM3E actuelle, ce qui lui conférait la plus grande part du marché HBM en Corée du Sud à ce moment. SK hynix et Samsung s'appuyaient tous deux sur cette génération de nœud, car ils fournissaient les produits HBM dominants utilisés dans les déploiements IA actuels. La croissance la plus rapide concerne le nœud 1β et au-delà, qui devrait progresser à un CAGR de 26,09 % de 2026 à 2031, car il sous-tend la production HBM4. SK hynix a utilisé son procédé de classe 1bnm pour le HBM4 et a indiqué que les niveaux de rendement étaient comparables à ceux de la production HBM3E 12 couches, réduisant un risque d'exécution majeur pour la prochaine génération. Samsung préparait la DRAM 1c pour sa trajectoire HBM4 et a rapporté des évaluations de performances internes à 11,7 Gbps, avec l'installation Pyeongtaek P4 préparée autour de cette direction de nœud.

Les familles de nœuds plus anciennes, telles que 1X et 1Y, perdent de leur pertinence pour l'allocation HBM avancée car le marché HBM en Corée du Sud déplace régulièrement les capacités vers des générations plus denses et plus efficaces. Le nœud 1Z joue encore un rôle dans le volume HBM3 de transition et le support HPC hérité, il ne disparaît donc pas immédiatement. La révision par le JEDEC du plafond de hauteur du boîtier HBM4 à 775 µm a prolongé la durée de vie commerciale de l'emballage à microbilles et a atténué l'urgence d'un passage immédiat à la liaison hybride. Ce changement de normes est important car il donne aux investissements actuels dans le procédé 1β une plus longue piste de revenus avant que la prochaine transition d'emballage ne devienne inévitable. Le secteur HBM en Corée du Sud gagne ainsi du temps pour monétiser les investissements actuels dans les nœuds avant que le HBM4E et les produits ultérieurs ne forcent un changement plus profond dans l'architecture de liaison. Cela maintient la feuille de route des nœuds du marché HBM en Corée du Sud alignée sur une transition d'emballage plus progressive plutôt que sur une rupture soudaine.

Par secteur d'utilisation finale : les centres de données dominent tandis que des canaux de demande adjacents commencent à se former

Les centres de données représentaient 86,12 % des revenus et 86,12 % du marché HBM en Corée du Sud en 2025, en faisant le centre de demande quasi exclusif pour le HBM avancé. Le même segment devrait croître à un CAGR de 26,01 % jusqu'en 2031, ce qui montre que le segment dominant devrait également rester la base d'utilisation finale à expansion la plus rapide. Cette combinaison reflète l'univers pratique des acheteurs de HBM avancé, où les hyperscalers, les fournisseurs de cloud et les fournisseurs de plateformes GPU représentent la majeure partie de la production disponible. Le marché HBM en Corée du Sud est donc encore largement porté par les achats d'infrastructure IA plutôt que par une demande électronique à large base. Même là où des usages adjacents existent, ils sont faibles par rapport à l'échelle des clusters d'entraînement et d'inférence des centres de données déployés à l'échelle mondiale.

L'électronique grand public reste une catégorie mineure car les générations HBM actuelles sont trop coûteuses et énergivores pour une intégration large dans les appareils, de sorte que ce segment reflète davantage une optionnalité qu'un poids commercial présent. L'électronique automobile est plus crédible à long terme car l'inférence IA embarquée dans les véhicules devrait croître à mesure que l'autonomie et les systèmes avancés d'aide à la conduite évoluent. Cette voie implique encore une charge de validation distincte car les normes de qualification automobile telles que l'ISO 26262 prolongent les cycles d'approbation pour les dispositifs de mémoire dans les systèmes de véhicules. L'infrastructure de télécommunication reste également pertinente car les réseaux activés par l'IA et les systèmes sans fil de nouvelle génération créent une demande future possible pour la mémoire à haute bande passante. Ces catégories comptent collectivement car elles montrent où la diversification pourrait émerger une fois que le développement des centres de données absorbe légèrement moins de l'offre adressable. Le marché HBM en Corée du Sud est encore loin d'être équilibré entre les utilisations finales, mais la structure laisse déjà entrevoir où des bassins de demande secondaires pourraient se développer plus tard dans la période de prévision.

Par application : l'entraînement IA domine les revenus actuels tandis que l'inférence devient le prochain moteur structurel

L'entraînement IA représentait 64,73 % des revenus par application en 2025, en faisant le rôle le plus important sur le marché HBM en Corée du Sud durant la période de base. Les clusters de pré-entraînement de grands modèles nécessitent une bande passante maximale par accélérateur, de sorte que les charges de travail d'entraînement consomment naturellement la plus grande part de l'allocation HBM avancée. Les serveurs HPC restaient une application secondaire stable car l'informatique scientifique et les déploiements de supercalculateurs nationaux nécessitent encore une très haute bande passante mémoire. L'inférence IA devrait croître à un CAGR de 25,03 % de 2026 à 2031, en faisant l'application à la croissance la plus rapide sur le marché HBM en Corée du Sud. Ce schéma de croissance est important car les charges de travail d'inférence sont de plus en plus limitées par la bande passante mémoire à mesure que la taille des modèles augmente, et les modèles complets ne peuvent pas tenir dans le cache limité sur puce. Le marché commence donc à évoluer d'une base de revenus dominée par l'entraînement vers un mix plus équilibré où l'inférence devient beaucoup plus importante pour la demande future en bits.

Les graphiques et la visualisation restent présents, mais leur part est contrainte car l'allocation HBM s'est déplacée vers les clients IA qui peuvent payer davantage pour l'offre limitée de pointe. Les accélérateurs réseau et de télécommunication en sont encore à un stade précoce et dépendent des futures mises à niveau des ASIC de routeurs et des cas d'usage d'inférence en périphérie. L'implication plus profonde pour le marché HBM en Corée du Sud est que les priorités de performance pourraient changer à mesure que l'inférence se développe, avec la bande passante par watt et l'efficacité thermique devenant plus visibles aux côtés de la bande passante brute. Les sources indiquent également une attente que l'inférence pourrait dépasser l'entraînement comme type de charge de travail dominant d'ici 2029, ce qui renforcerait ce changement dans les priorités d'optimisation. Les fournisseurs qui améliorent le contrôle thermique et la précision de liaison plus tôt seront mieux positionnés pour ce mix d'applications. Le marché HBM en Corée du Sud fait donc face à un avenir où la croissance des applications reste forte, mais les priorités de conception des produits s'éloignent progressivement du seul service aux plus grands clusters d'entraînement.

Par type d'emballage : l'emballage à base d'interposeur 2,5D constitue la base tandis que l'emballage hybride définit la prochaine étape

L'emballage à base d'interposeur 2,5D représentait 94,22 % des revenus en 2025 et 94,22 % du marché HBM en Corée du Sud, démontrant à quel point cette architecture domine les déploiements commerciaux actuels. Chaque grande famille d'accélérateurs IA en production dépend de l'intégration d'interposeur de classe CoWoS, de sorte que cette voie d'emballage reste le chemin de livraison standard pour les systèmes HBM avancés. L'expansion des capacités au niveau de l'emballage a été significative, mais l'écosystème reste contraint car la demande d'accélérateurs IA a augmenté plus vite que le débit d'emballage avancé disponible. L'emballage avancé en éventail ne détenait qu'une faible part, bien qu'il reste pertinent pour les accélérateurs de niveau inférieur et certains cas d'usage IA en périphérie où l'accès au CoWoS est limité. Le marché HBM en Corée du Sud reste donc fortement lié à une architecture d'emballage, et cette dépendance renforce l'importance de l'allocation externe de capacité d'emballage.

L'emballage hybride et avancé de nouvelle génération devrait croître à un CAGR de 25,64 % jusqu'en 2031, ce qui en fait la catégorie d'emballage à la croissance la plus rapide sur le marché HBM en Corée du Sud. La mise à jour de la spécification de hauteur du JEDEC a retardé l'adoption obligatoire de la liaison hybride pour le HBM4, mais elle n'a pas modifié la direction à long terme vers l'interconnexion cuivre-cuivre sans billes. Samsung développe la liaison cuivre hybride pour le HBM4E, et SK hynix a également ciblé cette génération pour l'adoption de la liaison hybride avec des piles de 20 couches en vue.[2]Samsung Electronics, "Samsung Electronics fait progresser la technologie mémoire de nouvelle génération pour l'ère de l'IA," Samsung Electronics, samsung.com À mesure que les hauteurs de pile augmentent et que la bande passante par boîtier s'accroît, l'emballage passe d'une fonction de support à une contrainte de performance centrale. Cela fait de la prochaine transition d'emballage l'un des enjeux technologiques les plus importants du marché HBM en Corée du Sud au cours des années extérieures de prévision. La transition prendra du temps, mais la logique commerciale pointe déjà vers les architectures de style hybride qui deviendront la voie de volume finale.

Analyse géographique

Le rôle de la Corée du Sud dans la chaîne d'approvisionnement HBM mondiale est inhabituellement concentré car sa capacité de production est concentrée au sein d'un très petit nombre d'entreprises et de clusters de fabrication. SK hynix seul représentait environ 62 % des expéditions HBM mondiales au deuxième trimestre 2025, et le marché HBM en Corée du Sud restait ancré par SK hynix et Samsung, ses seuls fabricants HBM nationaux. Cela confère à la Corée du Sud une position structurellement dominante dans l'approvisionnement en mémoire avancée, même si la demande finale est concentrée en dehors du pays. L'empreinte de production principale se trouve à Icheon et Yongin pour SK hynix, à Cheongju pour l'usine M15X et le projet P&T7, et à Pyeongtaek pour les campus P3 et P4 de Samsung. Le marché HBM en Corée du Sud a également acquis une base institutionnelle plus solide après l'adoption de la loi sur la compétitivité des semi-conducteurs en janvier 2026, qui a créé un mécanisme plus clair pour la désignation de clusters en dehors de la région métropolitaine de Séoul.

Ce changement juridique est important car il soutient la diversification géographique des investissements dans les semi-conducteurs au sein du pays. Les sources identifient la région Honam au sud-ouest comme un deuxième pôle de semi-conducteurs dans le cadre de cette orientation politique plus large. La géographie des exportations est encore plus concentrée que la géographie de production, car les expéditions HBM avancées sont désormais étroitement alignées sur la demande d'infrastructure IA américaine. Le Bureau de l'industrie et de la sécurité des États-Unis a étendu les contrôles à l'exportation HBM vers la Chine en décembre 2024, ciblant les produits dépassant un seuil de densité de bande passante mémoire de 2 Go/s par mm². En conséquence, le marché HBM en Corée du Sud est devenu encore plus lié aux cycles d'approvisionnement des hyperscalers et GPU américains, les relations avec NVIDIA ayant un poids particulier pour SK hynix. Cette concentration directionnelle approfondit la dépendance aux dépenses d'investissement IA nord-américaines, même si la base de fabrication reste presque entièrement en Corée du Sud.

Les plans d'investissement privés ont correspondu à cette importance stratégique à très grande échelle. Samsung Electronics et SK Group ont engagé 800 billions KRW (519 milliards USD) pour 4 nouvelles usines de mémoire dans la région Honam au sud-ouest et 81 billions KRW (52 milliards USD) pour l'infrastructure d'emballage HBM à Chungcheong.[3]SK hynix Newsroom, "Perspectives du marché 2026, le HBM de SK hynix pour alimenter le boom de la mémoire IA," SK hynix Newsroom, news.skhynix.com Amkor s'est également engagé à développer la capacité d'emballage avancé à Gwangju, ce qui ajoute un soutien national supplémentaire au niveau OSAT. Ces engagements montrent que le marché HBM en Corée du Sud ne se contente pas d'augmenter sa production, mais élargit également l'empreinte nationale qui soutient la croissance future de l'offre. En termes géographiques, la Corée du Sud passe d'une base de production concentrée à un réseau de semi-conducteurs plus distribué, tout en restant étroitement exposée à la concentration de la demande IA à l'étranger.

Paysage concurrentiel

Le marché HBM en Corée du Sud est très concentré car seuls SK hynix et Samsung Electronics produisent du HBM sur le territoire national, et les deux entreprises se trouvent au cœur de la position stratégique du pays dans l'approvisionnement mondial en mémoire IA. SK hynix a construit une solide avance en se qualifiant tôt dans les cycles de produits NVIDIA et en commercialisant des piles multicouches avancées avant la plupart de ses concurrents. Sa position a été renforcée par l'emballage Advanced MR-MUF, la disponibilité précoce du HBM4 et une coordination étroite avec TSMC sur la puce de base logique. L'approche concurrentielle de Samsung s'est davantage appuyée sur la différenciation technique par l'intégration de fonderie et sa poussée vers la liaison cuivre hybride pour le HBM4. Le marché HBM en Corée du Sud ne tourne donc pas autour d'un grand nombre de fournisseurs similaires, mais autour de 2 très grands rivaux utilisant des voies d'exécution différentes pour atteindre le même ensemble de clients premium.

Les mouvements stratégiques récents soulignent ce schéma. SK hynix a commencé les expéditions en masse de HBM4 12 couches en février 2026 après la validation finale pour la plateforme Vera Rubin de NVIDIA, ce qui lui a donné un avantage de premier qualifié dans le nouveau palier de revenus. Samsung a réintégré la chaîne d'approvisionnement NVIDIA pour le HBM3E 12 couches en septembre 2025 après une période de qualification prolongée, ce qui l'a rétabli comme fournisseur crédible pour les futurs contrats HBM4. SK hynix a également engagé d'importants programmes d'investissement à Cheongju et a continué à développer sa trajectoire HBM4 et d'emballage futur, ce qui montre comment la capacité, l'emballage et la qualification sont désormais planifiés ensemble. Samsung, pour sa part, a lié sa feuille de route HBM plus étroitement à Samsung Foundry et au cycle d'investissement Pyeongtaek P4, ce qui pourrait être important si la conception intégrée de mémoire et de logique devient une source de différenciation plus importante. Le marché HBM en Corée du Sud reste concentré, mais il n'est pas statique car chaque génération de produit peut modifier la dynamique relative entre les 2 leaders.

Une deuxième couche concurrentielle se forme autour de l'emballage, des équipements et de la conception nationale de puces IA. L'augmentation des dépenses d'investissement d'Amkor Technology pour 2026 montre que l'emballage avancé devient plus stratégiquement important au sein du marché HBM en Corée du Sud, notamment car les goulots d'étranglement CoWoS limitent la conversion des expéditions. Rebellions compte également car c'est la seule entreprise nationale coréenne de puces IA dans les sources déployant du HBM3E à l'échelle commerciale, ce qui en fait un participant significatif du côté de la demande locale. Le rôle du JEDEC en matière de normes reste également stratégiquement important car les règles d'emballage déterminent désormais quand les nouvelles approches de liaison deviennent nécessaires pour l'ensemble de la base de fournisseurs.[4]JEDEC, "Norme DRAM à haute bande passante JESD235," Association des technologies à l'état solide JEDEC, jedec.org Pris ensemble, la structure concurrentielle du marché HBM en Corée du Sud combine un cœur de fabrication très concentré avec une couche externe plus large de joueurs dans l'emballage, les équipements et la conception qui influencent la rapidité avec laquelle les nouvelles capacités peuvent se transformer en revenus.

Leaders du secteur HBM en Corée du Sud

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : La Corée du Sud a dévoilé un plan d'investissement combiné de 800 billions KRW (519 milliards USD) de Samsung Electronics et du groupe SK pour 4 nouvelles usines de mémoire dans la région Honam au sud-ouest, ciblant spécifiquement la production HBM, ainsi que 81 billions KRW (52 milliards USD) pour l'infrastructure d'emballage HBM dans la région de Chungcheong, le plus grand engagement d'investissement coordonné dans les semi-conducteurs de l'histoire du pays, conçu pour doubler la capacité nationale de production de mémoire en 5 ans.

- Juin 2026 : Les revenus HBM4 de Samsung Electronics ont dépassé 1 milliard USD dans les 4 premiers mois de disponibilité commerciale, avec des discussions d'approvisionnement en cours pour les programmes ASIC personnalisés adjacents à NVIDIA et des hyperscalers, notamment Broadcom et AMD.

- Mai 2026 : SK hynix a reçu des propositions d'investissement direct de la part d'entreprises technologiques mondiales, notamment des offres de cofinancement de l'usine Yongin Y1 avec un investissement total engagé de 31 billions KRW (22,8 milliards USD), ainsi qu'un soutien au financement pour l'acquisition d'équipements de lithographie EUV d'ASML, reflétant l'intérêt des hyperscalers à sécuriser l'approvisionnement futur en HBM.

- Mars 2026 : Amkor Technology a annoncé des plans pour augmenter ses dépenses d'investissement à 2,5-3 milliards USD en 2026, en priorisant l'expansion de l'emballage 2,5D et à haute densité en éventail dans ses installations de Songdo, Incheon et Taïwan, avec des revenus d'emballage avancé attendus en quasi-triplement d'une année sur l'autre.

Périmètre du rapport sur le marché HBM en Corée du Sud

Le marché HBM en Corée du Sud désigne le marché des produits et solutions de mémoire à haute bande passante (HBM) en Corée du Sud, couvrant leur développement, leur fabrication, leur distribution et leur utilisation dans des applications telles que l'intelligence artificielle, l'informatique haute performance, le traitement graphique, les centres de données et les systèmes de semi-conducteurs avancés.

Le rapport sur le marché HBM en Corée du Sud est segmenté par type HBM (HBM2E, HBM3, HBM3E et HBM4), nœud technologique (nœuds 1X/1Y, nœud 1Z, 1α (1-Alpha) et 1β et au-delà), secteur d'utilisation finale (centres de données, électronique grand public, électronique automobile, infrastructure de télécommunication et autres secteurs d'utilisation finale), application (entraînement IA, inférence IA, serveurs HPC, graphiques et visualisation, accélérateurs réseau et de télécommunication) et type d'emballage (emballage à base d'interposeur 2,5D, emballage avancé en éventail et emballage hybride/avancé de nouvelle génération). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Nœuds 1X/1Y |

| Nœud 1Z |

| 1α (1-Alpha) |

| 1β et au-delà |

| Centres de données |

| Électronique grand public |

| Électronique automobile |

| Infrastructure de télécommunication |

| Autres secteurs d'utilisation finale |

| Entraînement IA |

| Inférence IA |

| Serveurs HPC |

| Graphiques et visualisation |

| Accélérateurs réseau et de télécommunication |

| Emballage à base d'interposeur 2,5D |

| Emballage avancé en éventail |

| Emballage hybride/avancé de nouvelle génération |

| Par type HBM | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Par nœud technologique | Nœuds 1X/1Y |

| Nœud 1Z | |

| 1α (1-Alpha) | |

| 1β et au-delà | |

| Par secteur d'utilisation finale | Centres de données |

| Électronique grand public | |

| Électronique automobile | |

| Infrastructure de télécommunication | |

| Autres secteurs d'utilisation finale | |

| Par application | Entraînement IA |

| Inférence IA | |

| Serveurs HPC | |

| Graphiques et visualisation | |

| Accélérateurs réseau et de télécommunication | |

| Par type d'emballage | Emballage à base d'interposeur 2,5D |

| Emballage avancé en éventail | |

| Emballage hybride/avancé de nouvelle génération |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché HBM en Corée du Sud ?

Le marché HBM en Corée du Sud était évalué à 0,47 milliard USD en 2025, a atteint 0,59 milliard USD en 2026 et devrait atteindre 1,80 milliard USD d'ici 2031 à un CAGR de 24,99 %.

Quel secteur d'utilisation finale génère la plus grande demande HBM en Corée du Sud ?

Les centres de données dominent la demande, détenant 86,12 % des revenus en 2025, car les hyperscalers et les plateformes GPU absorbent la majeure partie de la production HBM avancée.

Quelle génération HBM domine les revenus actuels en Corée du Sud ?

Le HBM3E a dominé la composition des revenus en 2025 avec une part de 58,33 %, reflétant son rôle dans les plus grands programmes d'accélérateurs IA commerciaux.

Quelle est l'application à la croissance la plus rapide pour le HBM en Corée du Sud ?

L'inférence IA est l'application à la croissance la plus rapide, avec un CAGR projeté de 25,03 % jusqu'en 2031, à mesure que le service de modèles devient plus intensif en bande passante mémoire.

Pourquoi l'emballage est-il si important pour la chaîne d'approvisionnement HBM en Corée du Sud ?

L'emballage avancé est essentiel car les piles HBM doivent passer par un assemblage à base d'interposeur avant de devenir des modules d'accélérateurs utilisables, et les limites d'emballage peuvent restreindre la conversion des expéditions.

Quelle est la concentration de la concurrence parmi les fournisseurs HBM en Corée du Sud ?

La concurrence est très concentrée car SK hynix et Samsung Electronics sont les seuls fabricants HBM nationaux, et les cycles de qualification des clients rendent difficile la montée en puissance rapide de fournisseurs supplémentaires.

Dernière mise à jour de la page le: