Taille et part du marché sud-coréen des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

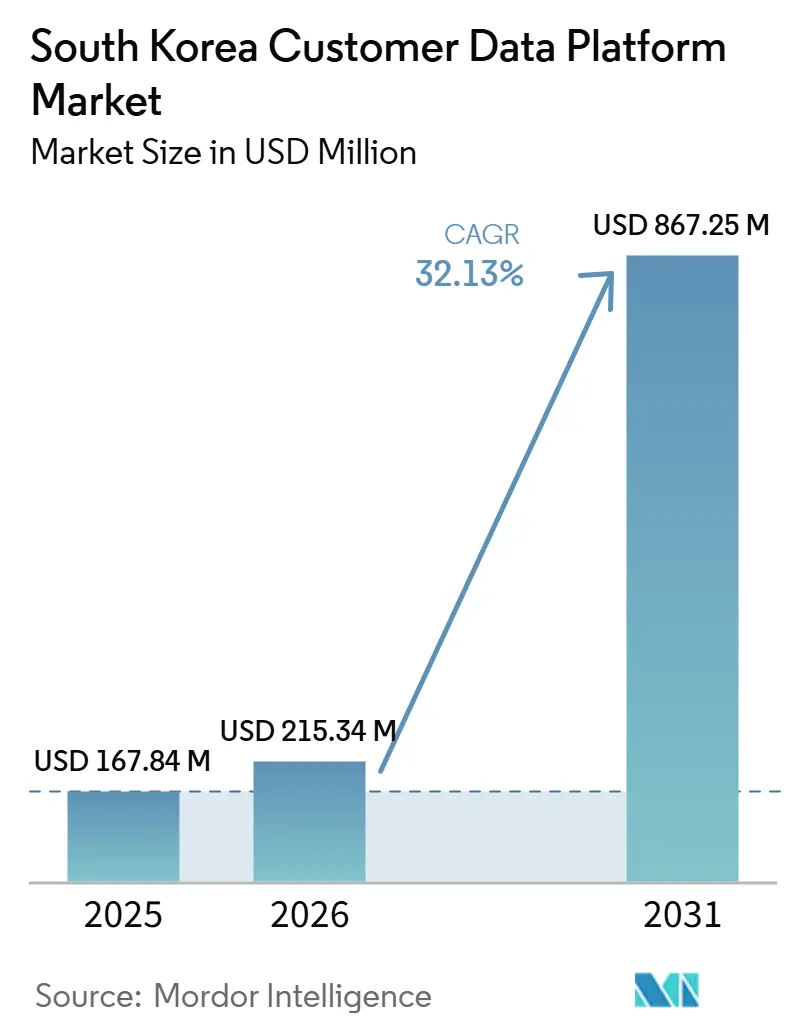

| Taille du marché de l'année de base (2025) | 167.84 Millions de dollars américains |

| Taille du Marché (2026) | 215.34 Millions de dollars américains |

| Taille du Marché (2031) | 867.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 32.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché sud-coréen des plateformes de données clients par Mordor Intelligence

La taille du marché sud-coréen des plateformes de données clients était évaluée à 167,84 millions USD en 2025 et devrait croître de 215,34 millions USD en 2026 pour atteindre 867,25 millions USD d'ici 2031, à un CAGR de 32,13 % durant la période de prévision (2026-2031). Le marché sud-coréen des plateformes de données clients est porté par un fort engagement numérique, une utilisation généralisée des smartphones et un système commercial fondé sur des interactions mobiles à haute fréquence. L'abandon de la dépendance aux données tierces rend les données clients propriétaires plus précieuses, incitant les entreprises à investir dans la gestion unifiée des profils, la gestion du consentement et une activation plus rapide des canaux. Le marché sud-coréen des plateformes de données clients entre également dans une phase davantage axée sur l'exécution, où les acheteurs ayant déjà sélectionné des plateformes consacrent désormais davantage de ressources à l'intégration, à l'analytique et aux services gérés pour transformer ces systèmes en outils métier mesurables. Le positionnement concurrentiel dépend de plus en plus de la capacité des fournisseurs à prendre en charge la résolution d'identité pilotée par l'IA, les flux de travail en langue coréenne et l'intégration avec les systèmes d'entreprise locaux. L'opportunité reste la plus forte là où la personnalisation en temps réel, la conformité réglementaire et la connectivité avec l'écosystème domestique doivent fonctionner ensemble au sein d'un environnement unique de données clients.

Points clés du rapport

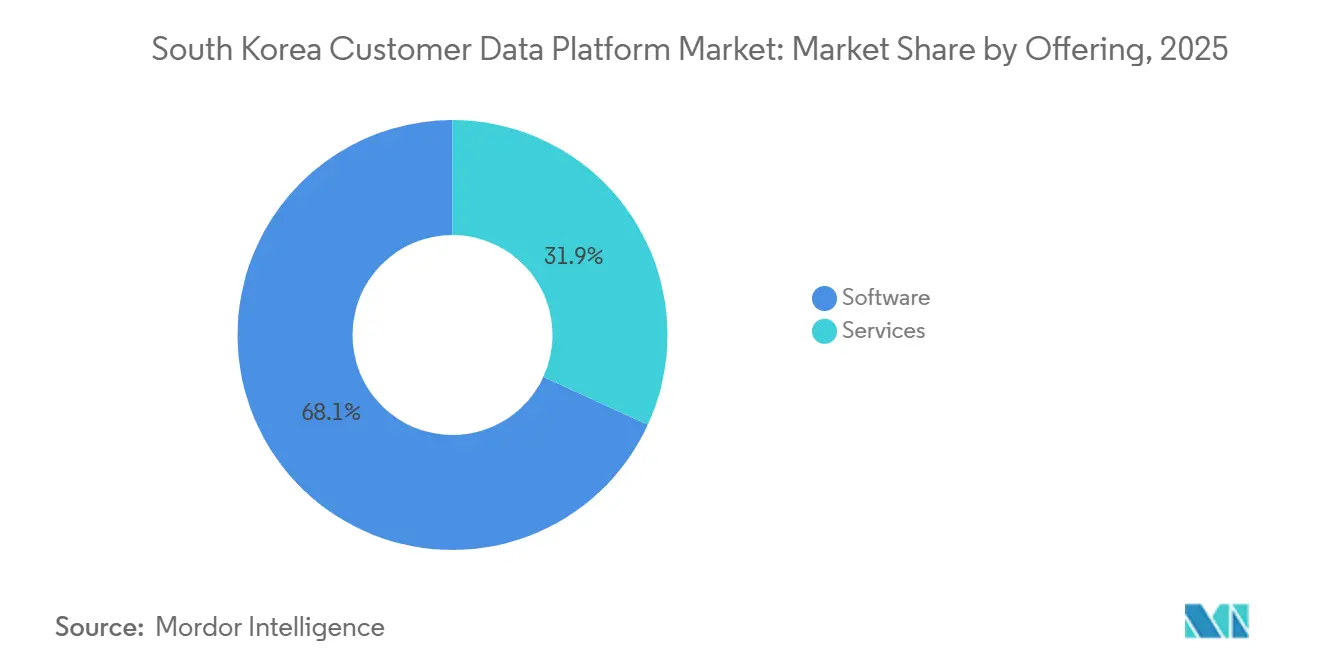

- Par offre, les logiciels ont dominé avec 68,14 % de la part du marché sud-coréen des plateformes de données clients en 2025, tandis que les services devraient se développer à un CAGR de 35,11 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 66,31 % de la part du marché sud-coréen des plateformes de données clients en 2025, sans sous-segment de déploiement à croissance plus rapide fourni dans les données d'entrée.

- Par taille d'organisation, les grandes entreprises représentaient 70,12 % du marché sud-coréen des plateformes de données clients en 2025, tandis que les PME devraient se développer à un CAGR de 34,85 % jusqu'en 2031.

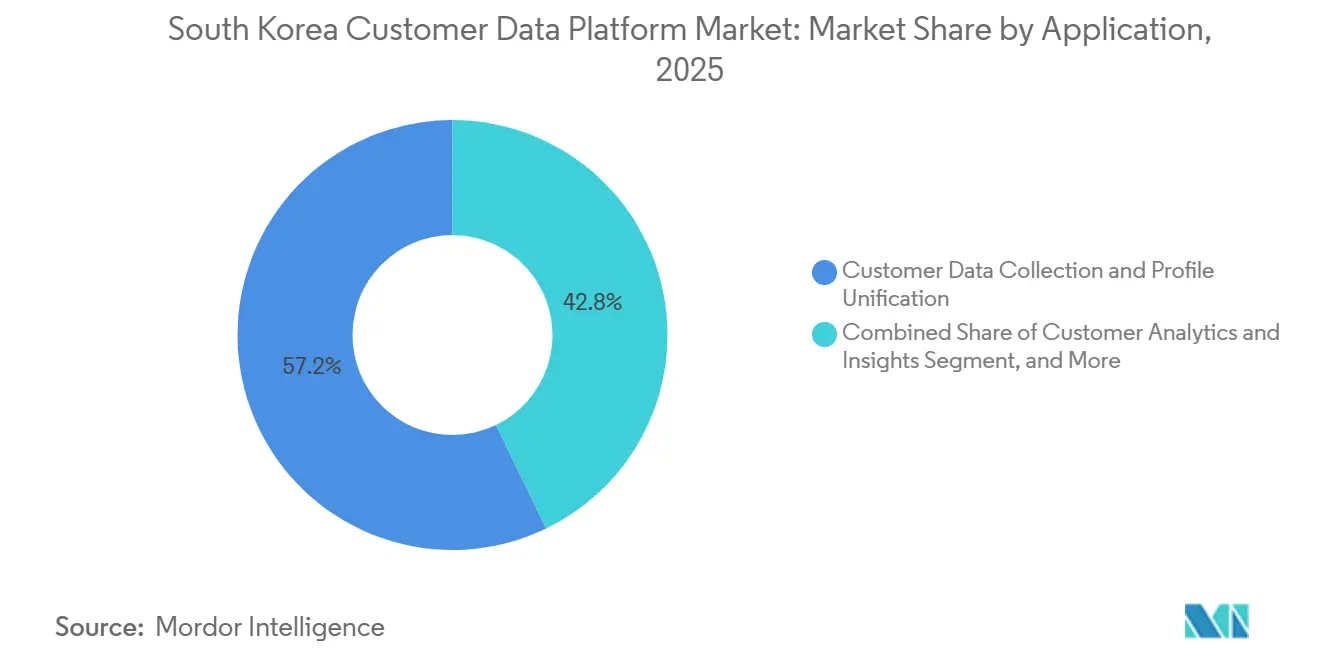

- Par application, la collecte de données clients et l'unification des profils ont capturé 57,18 % de la part en 2025, tandis que la segmentation d'audience et la personnalisation devraient croître à un CAGR de 34,05 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le commerce de détail et le commerce électronique détenaient 30,59 % de la part du marché sud-coréen des plateformes de données clients en 2025, tandis que le BFSI devrait progresser à un CAGR de 33,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché sud-coréen des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Unification des données propriétaires pour la personnalisation omnicanale | +5.8% | Corée du Sud, avec des retombées sur l'ensemble de l'APAC | Moyen terme (2-4 ans) |

| Remplacement axé sur la confidentialité des cookies tiers | +4.2% | Mondial, avec un impact aigu en Corée du Sud compte tenu des obligations d'opt-in de la PIPA | Court terme (≤ 2 ans) |

| Résolution d'identité en temps réel pilotée par l'IA | +6.5% | Mondial, Corée du Sud adopteur précoce via le BFSI et le commerce de détail | Moyen terme (2-4 ans) |

| Adoption de la CDP composable par les équipes data | +4.8% | Marchés principaux de l'APAC, approfondissement dans le segment des grandes entreprises en Corée du Sud | Moyen terme (2-4 ans) |

| Intégration des super-applications et des écosystèmes commerciaux en Corée du Sud | +5.6% | Spécifique à la Corée du Sud, retombées directes limitées | Court terme (≤ 2 ans) |

| Activation native dans l'entrepôt de données pour réduire les coûts de déplacement des données | +3.2% | Mondial, s'accélérant dans les conglomérats sud-coréens à maturité data avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résolution d'identité en temps réel pilotée par l'IA

La résolution d'identité en temps réel devient centrale sur le marché sud-coréen des plateformes de données clients, car les entreprises souhaitent que les systèmes de personnalisation réagissent pendant que l'interaction client est encore en cours. Les outils de données clients ne sont plus seulement attendus pour nettoyer les enregistrements en arrière-plan ; ils doivent désormais prendre en charge la prise de décision en direct dans les flux de travail marketing et de service. Amperity a introduit son agent de résolution d'identité en avril 2025 pour réduire le temps nécessaire à l'unification des enregistrements clients fragmentés, élevant ainsi le niveau de performance pour l'ensemble du groupe de fournisseurs.[1]Amperity, "Amperity dévoile le premier agent de résolution d'identité du secteur," Amperity, amperity.com Cette orientation correspond bien au marché sud-coréen des plateformes de données clients, car les acheteurs locaux dans les secteurs bancaire, du commerce de détail et des télécommunications souhaitent de plus en plus des couches de données prêtes pour l'IA plutôt que des bases de données marketing statiques. Les fournisseurs incapables de résoudre l'identité rapidement et de manière fiable risquent de perdre en pertinence à mesure que les entreprises connectent les plateformes de données clients plus étroitement avec les moteurs de décision automatisés.

Unification des données propriétaires pour la personnalisation omnicanale

Le marché sud-coréen des plateformes de données clients est également porté par la nécessité d'unifier l'activité des clients sur les applications mobiles, les sites web, les magasins, les systèmes de fidélité et les canaux de messagerie. Les détaillants font face à un comportement de plus en plus fragmenté, car le même acheteur passe souvent entre les points de contact de recherche, de chat, de vitrine et de paiement avant de finaliser un achat. NAVER a indiqué que son application Plus Store alimentée par l'IA a généré des conversions d'achat quotidiennes plus de 2 fois supérieures à celles de son expérience d'achat existante au cours du premier trimestre suivant son lancement, ce qui démontre la valeur d'une exploitation des données comportementales unifiées. Sur le marché sud-coréen des plateformes de données clients, cela maintient la construction de profils fondamentaux au cœur des dépenses, car les entreprises ont besoin d'enregistrements propres et connectés avant de pouvoir faire évoluer la personnalisation. Cela renforce également la demande pour des plateformes capables de combiner les données CRM, les historiques de transactions et les flux d'événements sans ralentir l'activation.

Intégration des super-applications et des écosystèmes commerciaux en Corée du Sud

Le marché sud-coréen des plateformes de données clients présente un schéma de croissance local distinct, car les parcours clients sont façonnés par des écosystèmes numériques étroitement connectés plutôt que par des canaux isolés. Les acheteurs en entreprise souhaitent des systèmes de données clients pouvant s'intégrer dans des environnements à fort trafic, notamment ceux liés à la messagerie, à la recherche, aux achats et au commerce via applications. Cela rend la qualité de l'intégration particulièrement importante, car la valeur dépend de la rapidité avec laquelle les signaux propriétaires peuvent passer des points de contact locaux vers des profils exploitables et une logique de campagne. Le marché sud-coréen des plateformes de données clients bénéficie de cette structure, car les entreprises considèrent les données clients unifiées comme un moyen pratique d'améliorer la conversion, la rétention et la pertinence au sein de denses écosystèmes numériques. Cette même structure offre également aux fournisseurs domestiques et localisés de meilleures chances de se démarquer en leur permettant de se connecter plus facilement aux systèmes d'entreprise coréens et aux flux de travail commerciaux.

Adoption de la CDP composable par les équipes data

L'architecture composable gagne du terrain sur le marché sud-coréen des plateformes de données clients, car les grandes entreprises souhaitent conserver les données clients plus proches de leurs environnements cloud existants. Plutôt que de dupliquer les données dans des plateformes packagées distinctes, ces acheteurs préfèrent des outils modulaires qui fonctionnent avec leurs piles d'entrepôts de données et d'analytique établies. Tealium a étendu ses activités à la région AWS de Singapour en mars 2026 pour soutenir les clients APAC ayant besoin de résidence régionale des données et d'une orchestration à faible latence, ce qui s'aligne sur cette évolution architecturale. Sur le marché sud-coréen des plateformes de données clients, cela favorise les organisations disposant déjà d'une forte capacité d'ingénierie des données et souhaitant un contrôle plus étroit sur les déplacements, le stockage et la gouvernance. Cela approfondit également le fossé entre les grandes entreprises pouvant adopter des modèles composables et les PME qui préfèrent encore des produits cloud packagés avec des exigences de configuration moins élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes d'entreprise existants | -4.5% | Corée du Sud et segment des entreprises APAC en général | Moyen terme (2-4 ans) |

| Charge de conformité stricte à la loi sur la protection des informations personnelles | -3.8% | Spécifique à la Corée du Sud | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie Reverse-ETL et en identité client | -3.2% | Corée du Sud, avec des retombées partielles sur l'APAC | Moyen terme (2-4 ans) |

| Dépendance fournisseur et retour sur investissement peu clair dans les déploiements du marché intermédiaire | -2.8% | Mondial, prononcé sur le marché intermédiaire en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes d'entreprise existants

Un frein majeur sur le marché sud-coréen des plateformes de données clients est la difficulté de connecter les outils modernes de données clients aux anciens systèmes d'entreprise. De nombreuses grandes organisations coréennes gèrent encore les enregistrements clients sur des bases de données ERP, CRM, de fidélité et de filiales de longue date qui n'ont pas été conçues pour l'interopérabilité en temps réel. Cela peut allonger les délais de mise en œuvre et augmenter le coût de transformation d'une plateforme achetée en un système métier opérationnel. Le marché sud-coréen des plateformes de données clients ressent cela le plus clairement dans le commerce de détail et les services financiers, où les données clients les plus précieuses se trouvent souvent dans des environnements opérationnels plus anciens. Les fournisseurs proposant des bibliothèques de connecteurs plus robustes et un support d'intégration plus pratique sont mieux placés pour réduire cet obstacle et remporter des projets d'entreprise complexes.

Charge de conformité stricte à la loi sur la protection des informations personnelles

Le marché sud-coréen des plateformes de données clients est également confronté à une contrainte réglementaire directe découlant de l'amendement de 2026 à la loi sur la protection des informations personnelles, qui a renforcé les sanctions et précisé les responsabilités. L'Association internationale des professionnels de la protection de la vie privée a rapporté que l'amendement liait les violations graves à des amendes pouvant atteindre 10 % du chiffre d'affaires total et introduisait une responsabilité personnelle de supervision pour les directeurs généraux. En pratique, cela pousse les équipes d'approvisionnement à examiner beaucoup plus attentivement la propagation du consentement, les pistes d'audit, les contrôles de traitement des données et l'application de la limitation des finalités avant d'approuver un déploiement. Le marché sud-coréen des plateformes de données clients devrait connaître des cycles de vente plus longs, car la conception de la conformité fait désormais partie de la décision d'achat et non d'une question opérationnelle ultérieure. Cette charge est plus difficile à absorber pour les organisations de taille intermédiaire, car elles disposent généralement de moins de ressources internes en ingénierie de la protection de la vie privée que les grands conglomérats et les banques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en vitesse tandis que les logiciels maintiennent la base des dépenses

Les logiciels représentaient 68,14 % du chiffre d'affaires en 2025, ce qui en fait le segment le plus important du marché sud-coréen des plateformes de données clients. Cette avance reflète le stade d'adoption, car de nombreuses entreprises privilégient d'abord l'octroi de licences de plateformes, l'unification des données clients de base et la gestion des profils clients avant de s'étendre vers des travaux de support plus intensifs. Les logiciels restent la base des déploiements actuels, car ils hébergent le moteur de profil, la logique de segmentation, les flux de travail de consentement et les fonctionnalités d'orchestration dont les acheteurs ont besoin pour établir une couche de données clients opérationnelle. Le marché sud-coréen des plateformes de données clients dépend encore des achats axés sur les logiciels, car les entreprises ont besoin d'un système d'enregistrement stable avant de pouvoir élargir les cas d'usage d'activation et d'analytique.

Les services devraient croître à un CAGR de 35,11 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Le secteur des plateformes de données clients en Corée du Sud entre dans une phase où les entreprises ayant acheté des plateformes au cours des années précédentes ont désormais besoin d'intégration, de gouvernance et d'un support analytique continu pour extraire de la valeur de ces investissements. Ce changement donne aux prestataires de services informatiques domestiques un rôle plus important, car ils sont souvent mieux positionnés pour travailler avec les piles d'entreprise coréennes et les exigences de processus locaux. Sur le marché sud-coréen des plateformes de données clients, la montée en puissance plus rapide des services suggère que la qualité de la mise en œuvre et le support opérationnel façonneront de plus en plus le succès des fournisseurs, et pas seulement les fonctionnalités logicielles.

Par mode de déploiement : le cloud conserve son avance structurelle

Le cloud a capturé 66,31 % du marché en valeur en 2025, lui conférant la position de déploiement la plus importante sur le marché sud-coréen des plateformes de données clients. Cela reflète la préférence des entreprises pour une infrastructure évolutive, des dépenses de type abonnement et un accès plus facile aux mises à niveau et intégrations natives au cloud. Le déploiement cloud est particulièrement attractif pour les organisations souhaitant déployer plus rapidement sur plusieurs canaux orientés clients sans s'engager dans une infrastructure sur site plus lourde. Il correspond également à la configuration actuelle du marché sud-coréen des plateformes de données clients, car de nombreux acheteurs souhaitent connecter les outils de données clients à d'autres systèmes d'analytique et d'activation basés sur le cloud.

Les modèles sur site et hybrides restent importants pour les utilisateurs réglementés, notamment lorsque les contrôles internes, les environnements existants ou les exigences de traitement des données demeurent plus stricts. Même ainsi, leur position combinée est sous pression à mesure que les fournisseurs élargissent les options cloud conformes pour les clients APAC. L'expansion de l'infrastructure régionale de Tealium en mars 2026 est un exemple de la façon dont les fournisseurs répondent aux attentes en matière de gouvernance des données grâce à une conception de déploiement régional. Sur le marché sud-coréen des plateformes de données clients, le leadership du cloud n'est donc pas seulement une question de coût ou de flexibilité, il devient également une question de gouvernance et de localisation.

Par taille d'organisation : les grandes entreprises en tête, les PME s'accélèrent

Les grandes entreprises détenaient 70,12 % du marché 2025, ce qui montre que les acheteurs ont encore mené le marché sud-coréen des plateformes de données clients avec les budgets les plus importants et les patrimoines de données clients les plus complexes. Les conglomérats, les grands détaillants et les institutions financières de premier rang ont été les premiers à entrer, car ils avaient le plus grand besoin de réconcilier de grands volumes de données clients entre filiales et canaux. Leur activité d'achat précoce a établi la base d'entreprise du marché sud-coréen des plateformes de données clients et a contribué à ancrer la demande autour de plateformes complètes avec une large portée d'intégration. Cela explique également pourquoi la profondeur de mise en œuvre et les contrôles de gouvernance restent si importants dans la concurrence actuelle entre fournisseurs.

Les PME devraient croître à un CAGR de 34,85 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide par taille d'organisation. L'offre par niveaux d'abonnement et la livraison cloud abaissent la barrière pour les petites et moyennes entreprises souhaitant des outils de segmentation, de messagerie et d'analyse client sans constituer de grandes équipes data internes. LG CNS a lancé Clairvo en novembre 2025 avec des formats par abonnement et sur site, signalant que les fournisseurs voient un réel potentiel de croissance dans des modèles de déploiement plus accessibles. Sur le marché sud-coréen des plateformes de données clients, cette montée en puissance des PME indique une adoption plus large au-delà des programmes d'identité des grandes entreprises et vers des cas d'usage plus légers de personnalisation et d'automatisation des flux de travail.

Par application : l'unification des profils reste dominante tandis que l'activation se développe

La collecte de données clients et l'unification des profils représentaient 57,18 % du chiffre d'affaires des applications en 2025, ce qui en fait le cas d'usage le plus important sur le marché sud-coréen des plateformes de données clients. Cette part montre que le marché est encore ancré dans le travail fondamental, car les entreprises doivent rassembler les enregistrements fragmentés avant que les cas d'usage en aval puissent évoluer. Cela signifie également que les acheteurs continuent de considérer un profil unifié fiable comme l'exigence de base pour la gestion du consentement, la segmentation et l'orchestration du parcours. La collecte de données clients et l'unification des profils sont donc restées l'ancre la plus claire du marché sud-coréen des plateformes de données clients en 2025.

La segmentation d'audience et la personnalisation devraient croître à un CAGR de 34,05 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Cela indique un passage de la construction d'infrastructure vers l'activation orientée revenus, à mesure que davantage d'entreprises dépassent la consolidation de données de base. Les gains de conversion rapportés par NAVER grâce à son expérience d'achat alimentée par l'IA soutiennent cette direction en montrant comment une meilleure utilisation des signaux clients unifiés peut influencer le comportement d'achat.[2]NAVER Corp., "Résultats d'achat IA de Naver Plus Store," NAVER Corp., navercorp.com Sur le marché sud-coréen des plateformes de données clients, la prochaine étape après l'unification est de plus en plus claire : les entreprises souhaitent transformer les données connectées en offres plus ciblées, des réponses de parcours plus rapides et une meilleure mesure en boucle fermée.

Par secteur d'activité utilisateur final : le commerce de détail en tête tandis que le BFSI connaît la croissance la plus rapide

Le commerce de détail et le commerce électronique représentaient 30,59 % de la taille du marché sud-coréen des plateformes de données clients en 2025, ce qui en faisait le segment utilisateur final le plus important. Ce leadership provient d'un environnement de commerce numérique très concurrentiel où les marques sont sous pression pour améliorer la qualité des recommandations, les taux de réachat et la pertinence multicanale. Le marché sud-coréen des plateformes de données clients est particulièrement important pour ce segment, car les parcours d'achat denses via applications et les interactions numériques fréquentes façonnent les attentes des clients. Les acheteurs du commerce de détail continuent donc d'investir dans des systèmes qui unifient l'activité de navigation, de transaction et de fidélité en un seul profil exploitable.

Le BFSI devrait croître à un CAGR de 33,68 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché sud-coréen des plateformes de données clients. Les institutions financières utilisent les plateformes de données clients pour passer des campagnes de promotion de produits générales à une personnalisation déclenchée par le comportement sur les points de contact bancaires. Obzen a signé en mars 2026 un contrat avec BNK Kyongnam Bank pour construire un système de marketing hyper-personnalisé basé sur l'IA utilisant les données comportementales et transactionnelles des clients sur les canaux bancaires mobiles et internet. Cela confirme que la croissance du BFSI est liée non seulement à la demande marketing, mais aussi au besoin d'une prise de décision plus rapide sur des données clients réglementées et à haute valeur ajoutée.

Analyse géographique

Le schéma de croissance du marché sud-coréen des plateformes de données clients est étroitement lié à l'infrastructure numérique et à la base technologique d'entreprise du pays. La Corée du Sud combine une connectivité mobile quasi universelle, une activité de commerce en ligne élevée et une forte préférence pour l'engagement client numérique, offrant au marché un grand volume de données comportementales propriétaires à organiser et à activer. Le marché sud-coréen des plateformes de données clients bénéficie également du soutien public continu aux technologies avancées qui renforcent l'environnement plus large des données et de l'IA. En 2025, le gouvernement a alloué des budgets de R&D aux technologies stratégiques, notamment l'IA et les semi-conducteurs, soutenant l'écosystème plus large dont dépendent les plateformes de données d'entreprise. Séoul reste le principal centre commercial, car les sièges sociaux des grandes entreprises, les projets d'intégration et les activités de développement de produits y sont concentrés.

Au sein de l'APAC, le marché sud-coréen des plateformes de données clients se distingue par sa combinaison de maturité réglementaire, de densité commerciale et de préparation aux cas d'usage de données clients liés à l'IA. Le Japon est également mature, mais l'environnement d'entreprise est plus fragmenté en raison de l'historique architectural et de déploiement. L'Inde et l'Asie du Sud-Est se développent rapidement à partir de bases plus petites, mais ne combinent pas le même niveau de profondeur cloud, de clarté réglementaire et de préparation des acheteurs observé en Corée du Sud. Cela fait du marché sud-coréen des plateformes de données clients une cible de localisation importante pour les fournisseurs mondiaux cherchant à approfondir leur présence dans les poches de demande avancées de l'APAC.

Le marché sud-coréen des plateformes de données clients est également façonné par la concentration de l'activité de commerce numérique le long du corridor métropolitain nord, notamment Séoul, Incheon et Suwon. La demande dans ces zones est portée par les grands groupes de distribution, les banques et les prestataires de services qui ont besoin de connecter les interactions en magasin, en agence, sur le web, via les applications et la messagerie en une seule vue client. Dans le même temps, les réseaux nationaux de distribution et financiers s'étendant à Busan, Daegu et Gwangju créent des besoins plus larges d'unification en ligne et hors ligne. À mesure que l'infrastructure numérique régionale et les programmes de fidélité continuent de se développer, le marché sud-coréen des plateformes de données clients devrait connaître une répartition plus équilibrée de l'activité de mise en œuvre à travers le pays au fil du temps.

Paysage concurrentiel

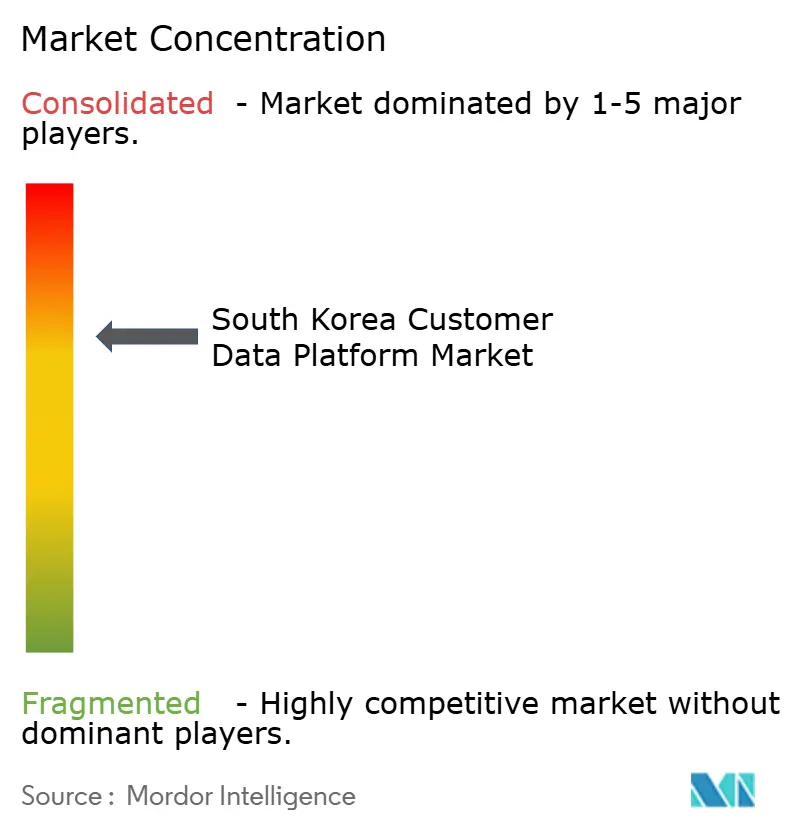

Le marché sud-coréen des plateformes de données clients est modérément concentré dans les déploiements de grandes entreprises, mais reste plus ouvert dans les opportunités de marché intermédiaire, spécifiques à un secteur et axées sur les services. Des fournisseurs mondiaux tels qu'Adobe, Salesforce, Tealium, Twilio, Segment et Treasure AI sont en concurrence aux côtés d'acteurs domestiques tels que LG CNS et Obzen. Le marché sud-coréen des plateformes de données clients n'est plus défini uniquement par l'étendue de l'ingestion de données et de la segmentation, car les acheteurs accordent désormais beaucoup plus d'importance à la préparation à l'IA, aux contrôles de consentement, à la localisation et à la qualité de l'intégration. Cela augmente la valeur des fournisseurs capables d'agir en tant que partenaires de données clients à long terme plutôt que de simples fournisseurs de logiciels autonomes. Cela signifie également que la concurrence devient davantage axée sur l'exécution à mesure que les entreprises passent de la sélection de plateformes à une utilisation opérationnelle complète.

Plusieurs mouvements stratégiques depuis 2025 montrent où se dirige la concurrence entre fournisseurs. Adobe a dévoilé CX Enterprise à Séoul en avril 2026, positionnant Adobe Real-Time CDP comme la couche de données centrale pour l'orchestration de l'expérience client agentique tout au long du cycle de vie client.[3]Adobe Korea, "Adobe redéfinit l'expérience client à l'ère de l'IA agentique avec CX Enterprise," Adobe Korea, news.adobe.com L'expansion de Tealium dans la région AWS de Singapour en mars 2026 visait les clients ayant besoin de résidence régionale des données et d'une orchestration à plus faible latence en APAC. Treasure AI a également changé de marque en avril 2026 pour refléter un passage plus large d'une position traditionnelle de plateforme de données clients vers un modèle de plateforme d'expérience agentique.

Le positionnement domestique reste important, car les acheteurs coréens valorisent souvent une forte adéquation avec les systèmes d'entreprise locaux et les canaux d'engagement client. LG CNS a utilisé son lancement de Clairvo en novembre 2025 pour cibler à la fois la demande par abonnement et sur site avec un modèle opérationnel piloté par l'IA conçu pour simplifier le travail de campagne. Obzen a renforcé sa présence dans les services financiers grâce au contrat BNK Kyongnam Bank annoncé en mars 2026, approfondissant davantage ses capacités de personnalisation BFSI. Sur le marché sud-coréen des plateformes de données clients, les fournisseurs combinant une intégration locale approfondie avec des fonctionnalités d'IA et de gouvernance plus solides sont susceptibles de détenir l'avantage concurrentiel le plus clair.

Leaders du secteur des plateformes de données clients en Corée du Sud

Adobe Inc.

Oracle Corporation

Salesforce, Inc.

Twilio Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Madup, une société sud-coréenne de solutions marketing basées sur l'IA, a fait ses débuts sur la bourse KOSDAQ avec des actions en hausse d'environ 140 % lors de sa première journée de cotation, attirant 6,6 billions KRW (environ 4,7 milliards USD) de dépôts de souscription. La société prévoit de déployer les produits de son introduction en bourse dans l'infrastructure IA, les talents en ingénierie et l'expansion sur le marché nord-américain pour sa plateforme marketing IA LEVER Xpert.

- Mai 2026 : Tealium a lancé Audience Discovery pour Snowflake en tant qu'application native Snowflake, permettant aux clients entreprises de créer, gouverner et activer des audiences clients directement dans leur environnement Snowflake sans déplacement ni duplication de données. La solution élimine les coûts de sortie des données et accélère le délai d'obtention d'insights pour les déploiements de CDP composables.

- Avril 2026 : Adobe a dévoilé CX Enterprise à Séoul le 21 avril 2026, un système d'IA agentique de bout en bout qui intègre Adobe Real-Time CDP avec l'orchestration IA pour la gestion complète du cycle de vie client. Le lancement a positionné la CDP d'Adobe comme la couche de données centrale pour les agents autonomes d'expérience client opérant à travers les étapes d'acquisition, d'engagement et de fidélisation.

- Avril 2026 : Treasure Data a officiellement changé de marque pour devenir Treasure AI le 20 avril 2026, repositionnant son produit d'une plateforme de données clients vers une plateforme d'expérience agentique. Ce changement de marque reflète une évolution du produit dans laquelle des agents IA exécutent en continu la boucle d'intelligence client, tous les API et SDK existants restant rétrocompatibles pour les clients entreprises actuels.

Périmètre du rapport sur le marché sud-coréen des plateformes de données clients

Le marché sud-coréen des plateformes de données clients comprend des plateformes logicielles et des services associés permettant aux organisations de collecter, unifier, gérer et activer les données clients provenant de multiples points de contact numériques et hors ligne dans des profils clients centralisés. Ces plateformes prennent en charge la segmentation d'audience, la personnalisation, l'orchestration du parcours client, l'analytique et la gestion du consentement, aidant les entreprises à améliorer l'engagement client et l'efficacité marketing. L'adoption numérique avancée, les investissements croissants dans le marketing axé sur les données et la demande croissante d'expériences clients personnalisées dans tous les secteurs d'activité stimulent le marché. Les plateformes de données clients permettent aux entreprises d'optimiser les interactions clients, d'améliorer les performances des campagnes et de tirer des enseignements exploitables des données clients.

Le rapport sur le marché sud-coréen des plateformes de données clients est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, campagnes marketing et orchestration du parcours client, analytique et insights clients, gestion du consentement et des préférences, et autres applications) et secteur d'activité utilisateur final (commerce de détail et commerce électronique, banque, services financiers et assurance (BFSI), santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'activité utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Campagnes marketing et orchestration du parcours client |

| Analytique et insights clients |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et commerce électronique |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'activité utilisateurs finaux |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Campagnes marketing et orchestration du parcours client | |

| Analytique et insights clients | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'activité utilisateur final | Commerce de détail et commerce électronique |

| Banque, services financiers et assurance (BFSI) | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'activité utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché sud-coréen des plateformes de données clients en 2026 et où en sera-t-il d'ici 2031 ?

Le marché sud-coréen des plateformes de données clients s'élève à 215,34 millions USD en 2026 et devrait atteindre 867,25 millions USD d'ici 2031, avec un CAGR de 32,13 %.

Quel segment d'offre connaît la croissance la plus rapide en Corée du Sud ?

Les services constituent le segment d'offre à la croissance la plus rapide, avec un CAGR projeté de 35,11 % jusqu'en 2031, tandis que les logiciels sont restés le principal contributeur au chiffre d'affaires en 2025.

Pourquoi les entreprises en Corée du Sud investissent-elles davantage dans les plateformes de données clients ?

La demande est portée par l'unification des données propriétaires, des exigences de confidentialité plus strictes et la nécessité de prendre en charge la personnalisation pilotée par l'IA dans les canaux du commerce, de la banque et des services numériques.

Quel domaine d'application représente la plus grande part des dépenses ?

La collecte de données clients et l'unification des profils ont dominé avec 57,18 % de part en 2025, montrant que la plupart des acheteurs privilégient encore la construction d'un enregistrement client unifié fiable en premier lieu.

Quel groupe d'utilisateurs finaux adopte ces plateformes le plus rapidement ?

Le BFSI est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 33,68 % jusqu'en 2031, à mesure que les banques s'orientent vers un engagement personnalisé en temps réel déclenché par le comportement.

Quel est le degré de concentration de l'environnement concurrentiel en Corée du Sud ?

Le marché est concentré dans les déploiements de grandes entreprises, avec des fournisseurs mondiaux et domestiques de premier plan occupant des positions solides, tandis que les opportunités plus petites et spécifiques à un secteur restent plus ouvertes.

Dernière mise à jour de la page le: