Taille et part du marché de l'estampage de l'acier automobile en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

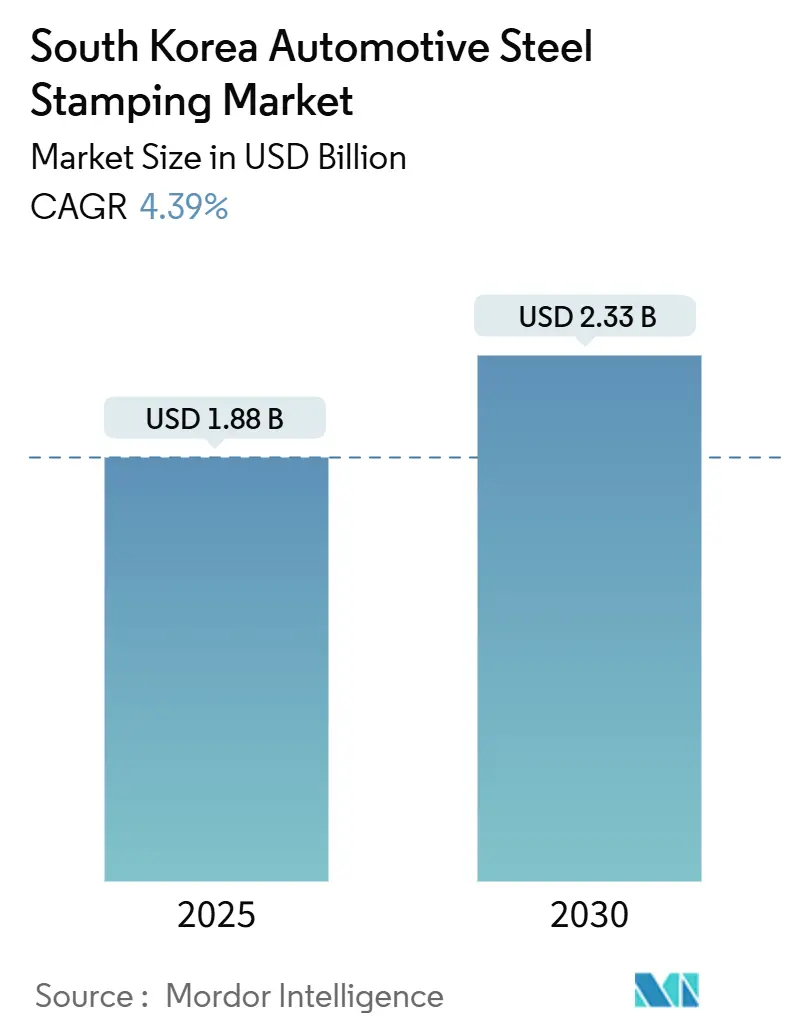

| Taille du Marché (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2030) | 2.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'estampage de l'acier automobile en Corée du Sud par Mordor Intelligence

La taille du marché de l'estampage de l'acier automobile en Corée du Sud s'établit à 1,88 milliard USD en 2025 et devrait atteindre 2,33 milliards USD d'ici 2030, progressant à un CAGR de 4,39 % sur la période. Cette trajectoire régulière reflète la pression réglementaire en faveur de véhicules plus légers, la montée en puissance rapide de l'assemblage de véhicules électriques et les incitations gouvernementales aux dépenses d'investissement qui favorisent les technologies d'acier à faible émission de carbone. La croissance du marché reflète également la transition d'une production axée sur les volumes vers des panneaux à ingénierie de précision qui différencient les marques locales sur les marchés d'exportation. La dynamique concurrentielle reste intense, les groupes sidérurgiques intégrés verticalement se battant contre des estampeurs spécialisés capables d'exploiter des ateliers de presse à jumeau numérique qui réduisent les rebuts et compriment les cycles de développement.

Principaux enseignements du rapport

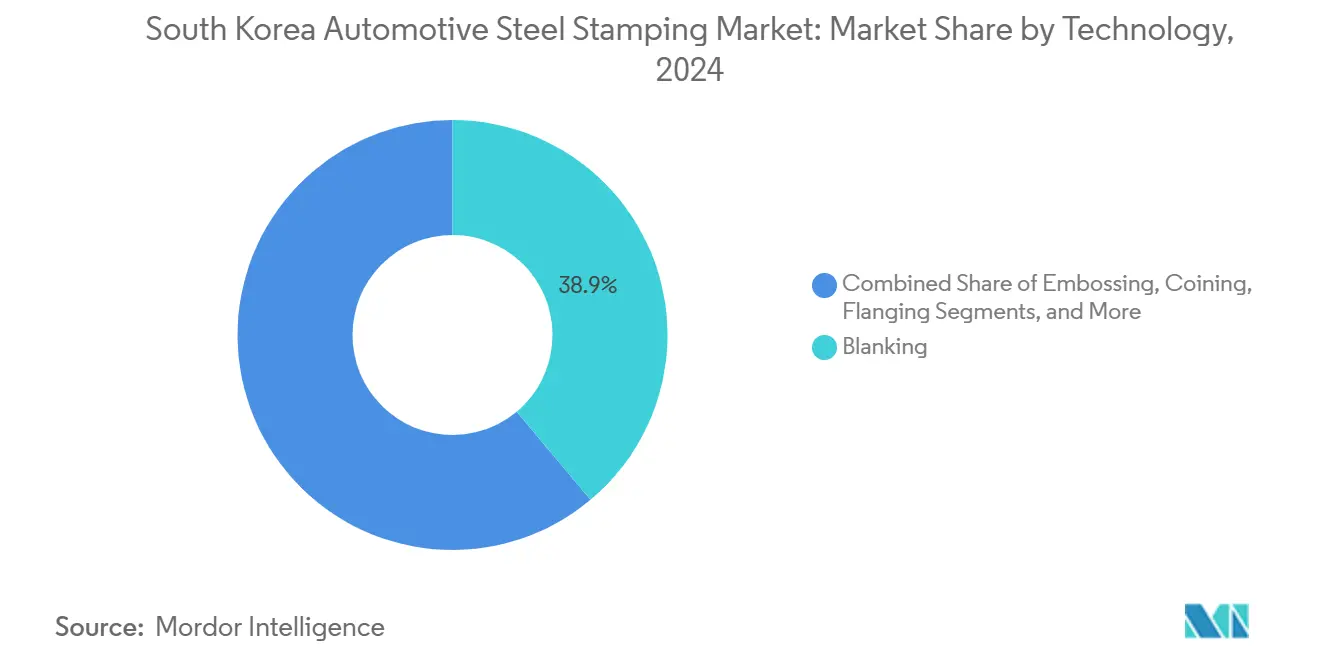

- Par technologie, le découpage a dominé avec 38,91 % de la part du marché de l'estampage de l'acier automobile en Corée du Sud en 2024 ; le bordage devrait progresser à un CAGR de 5,85 % jusqu'en 2030.

- Par procédé, l'estampage à chaud a représenté 46,25 % de la taille du marché de l'estampage de l'acier automobile en Corée du Sud en 2024, tandis que le profilage à froid a enregistré la croissance la plus rapide à 6,16 % jusqu'en 2030.

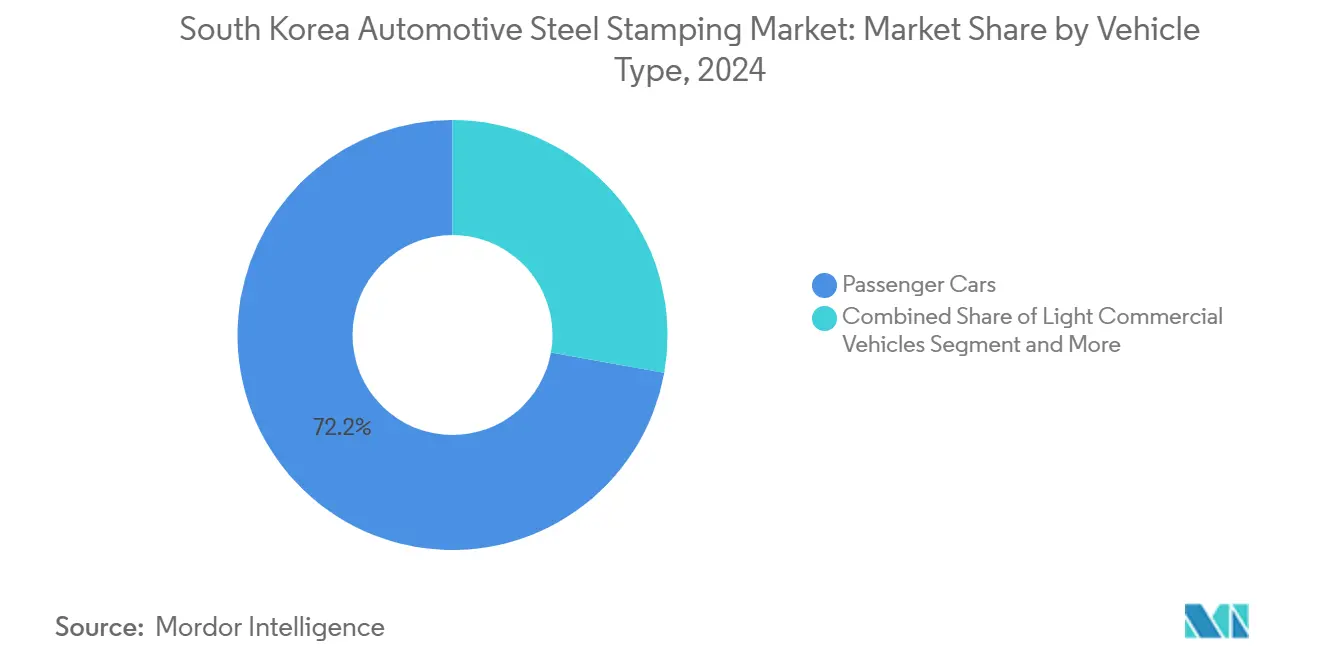

- Par type de véhicule, les voitures particulières ont détenu une part de 72,15 % du marché de l'estampage de l'acier automobile en Corée du Sud en 2024 et progressent à un CAGR de 5,13 % sur la période de prévision.

- Par propulsion, les modèles à moteur à combustion interne ont représenté 78,33 % de la taille du marché de l'estampage de l'acier automobile en Corée du Sud en 2024, tandis que les véhicules électriques affichent une perspective de CAGR de 6,73 % jusqu'en 2030.

- Par géographie, la région de la capitale de Séoul a capté 30,51 % de la part des revenus en 2024 ; le Gyeongsang du Sud-Est devrait connaître la croissance la plus rapide à un CAGR de 4,96 % jusqu'en 2030.

Tendances et perspectives du marché de l'estampage de l'acier automobile en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'acier à haute résistance avancé léger pour satisfaire aux normes CO₂/CAFE | +1.2% | National ; la région de la capitale de Séoul en tête | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide de la production de véhicules électriques et des boîtiers de batteries | +0.9% | Grappes du Gyeongsang du Sud-Est et de la région centrale | Court terme (≤ 2 ans) |

| Transition des équipementiers vers l'estampage à chaud pour la sécurité en cas de collision | +0.7% | Corridors automobiles nationaux | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales aux dépenses d'investissement dans le cadre du programme « Voiture du futur » | +0.5% | À l'échelle nationale ; zones industrielles renforcées | Long terme (≥ 4 ans) |

| Approvisionnement de rang 1 orienté à l'exportation vers les équipementiers de l'ASEAN | +0.4% | Corridors d'exportation de la capitale de Séoul et du Sud-Est | Moyen terme (2 à 4 ans) |

| Ateliers de presse à jumeau numérique réduisant les rebuts | +0.3% | Premiers adoptants dans les usines avancées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande d'acier à haute résistance avancé léger favorise la conformité réglementaire

Les règles de consommation moyenne de carburant par flotte visant des moyennes inférieures à 97 gCO₂/km poussent les constructeurs automobiles vers des nuances d'acier à haute résistance avancé de troisième génération qui permettent d'économiser 10 % de la masse de la caisse en blanc sans sacrifier les performances en cas de collision [1]Conseil international pour un transport propre, « Objectifs CO₂ des véhicules sud-coréens et trajectoires technologiques », theicct.org. Les aciers à 1 500 MPa de POSCO et la gamme HyECOsteel de Hyundai Steel illustrent la façon dont l'innovation matérielle se couple à la précision de l'estampage pour garantir à la fois la conformité aux émissions et l'intégrité structurelle. Les équipes d'approvisionnement des équipementiers considèrent désormais l'estampage léger comme une capacité obligatoire, renforçant les investissements des fournisseurs dans la conception avancée de matrices et la simulation.

La montée en puissance de la production de véhicules électriques transforme l'architecture des composants

L'assemblage de véhicules électriques a atteint 268 785 unités en 2023 et vise une capacité de 4,83 millions d'unités d'ici 2030, remplaçant 2 000 pièces de moteurs à combustion interne par jusqu'à 800 estampages spécifiques aux véhicules électriques centrés sur des boîtiers de batteries à tolérances serrées et à besoins élevés d'absorption d'énergie [2]Hyundai Motor Group, « Stratégie de production de véhicules électriques à l'horizon 2030 », hyundaimotorgroup.com. L'usine dédiée aux véhicules électriques d'Ulsan, mise en service fin 2025, consacre des lignes de presse entières à ces fonctions, accélérant la transition du marché de l'estampage de l'acier automobile en Corée du Sud vers des programmes à haute valeur ajoutée et faible volume.

L'adoption de l'estampage à chaud améliore la sécurité en cas de collision

Les montants B et les cadres de portes nécessitent désormais un estampage à chaud d'acier au bore combinant la chimie 22MnB5 à une trempe rapide pour dépasser des niveaux de résistance à la traction de 1 500 MPa. La simulation intégrée réduit le développement des pièces de 18 à 12 mois, orientant l'approvisionnement des équipementiers vers des fournisseurs disposant d'une profondeur de procédé couvrant l'optimisation des matériaux, des fours et des outillages.

La politique gouvernementale « Voiture du futur » accélère la transformation

Des subventions en espèces allant jusqu'à 80 % des coûts de projet, ainsi que des exonérations fiscales pluriannuelles, réduisent les obstacles au retour sur investissement pour les nouveaux ateliers de presse à estampage à chaud et numérisés [3]Ministère de l'Économie et des Finances, « Mesures de soutien à la Voiture du futur », chambers.com. Les projets pilotes parallèles sur l'acier vert, bien que modestes aujourd'hui, signalent un financement à long terme de la décarbonisation qui influencera à terme la préférence des acheteurs pour les pièces estampées à faibles émissions.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les outillages et matrices, long retour sur investissement | -0.8% | PME à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Substitution des matériaux par l'aluminium et les plastiques | -0.6% | Segments premium à l'échelle nationale | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs experts en conception de matrices | -0.4% | Régions de fabrication avancée | Long terme (≥ 4 ans) |

| Volatilité des prix de l'énergie sur les lignes fonctionnant 24h/24 et 7j/7 | -0.3% | Usines à forte consommation d'énergie dans tout le pays | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en dépenses d'investissement mettent à l'épreuve la rentabilité des investissements

Les grands programmes de composants peuvent nécessiter entre 10 et 15 millions USD en outillage et des retours sur investissement de 4 à 6 ans, les lignes d'estampage à chaud doublant cette dépense. Les tarifs d'électricité en équipe de nuit soulagent partiellement les coûts, mais compliquent la planification des effectifs.

Les pressions liées à la substitution des matériaux s'intensifient

Les sections de carrosserie en aluminium par gigacoulée, pionnières chez les leaders mondiaux des véhicules électriques, peuvent remplacer 50 à 70 % des pièces estampées pour certains modèles, incitant les estampeurs coréens à promouvoir des nuances d'acier à haute résistance avancé répondant simultanément aux objectifs de poids et de coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le découpage sous-tend la préparation polyvalente des matériaux

Le découpage a représenté 38,91 % de la part du marché de l'estampage de l'acier automobile en Corée du Sud en 2024, grâce à son rôle universel dans la préparation des tôles, tandis que le CAGR de 5,85 % du bordage jusqu'en 2030 est porté par les bords des boîtiers de batteries de véhicules électriques qui exigent une haute intégrité d'étanchéité. La taille du marché de l'estampage de l'acier automobile en Corée du Sud associée au découpage demeure donc le principal bassin de revenus qui finance les mises à niveau technologiques plus larges. Les fournisseurs affinent les commandes des presses à servomoteur pour des tolérances dimensionnelles plus strictes, exploitant la rétroaction du jumeau numérique pour minimiser la formation de bavures.

L'essor du bordage coïncide avec des conceptions de panneaux à plusieurs étapes où les blocs de batteries s'interfacent avec les cages de protection contre les chocs. Les estampeurs investissent dans des outillages adaptatifs qui compensent le retour élastique sur des empilements de matériaux mixtes. Les applications de niche de l'emboutissage et du monnayage s'adressent aux intérieurs de luxe et aux supports de capteurs, attirant des prix premium mais des volumes limités. Le formage incrémental, regroupé sous d'autres technologies, est prometteur pour les prototypes à faible volume, mais nécessite une intégration de flux de travail à forte composante logicielle que seules les entreprises technophiles peuvent assurer.

Par procédé : l'estampage à chaud domine les structures critiques pour la sécurité

L'estampage à chaud a représenté 46,25 % de la taille du marché de l'estampage de l'acier automobile en Corée du Sud en 2024, porté par les exigences des équipementiers pour des montants et cadres de portes à 1 500 MPa. La part du marché de l'estampage de l'acier automobile en Corée du Sud des pièces estampées à chaud augmentera légèrement à mesure que les règles d'impact sur les piétons se renforceront. Les flans à base de fer sont chauffés au-dessus de 900 °C, transférés par robot, pressés et trempés en moins de 10 secondes, produisant des microstructures martensitiques qui réduisent le poids tout en augmentant l'absorption d'énergie.

Le CAGR de 6,16 % du profilage à froid reflète la production de sections transversales flexibles à partir d'un seul dévidoir de bobine, soutenant la modularité des plateformes de véhicules. L'estampage conventionnel de tôles subsiste dans les panneaux à faible contrainte, mais fait face à une érosion des marges. Les procédés hybrides fusionnant le formage à chaud avec un chauffage partiel émergent sous d'autres procédés pour créer des gradients de propriétés au sein d'un seul composant, équilibrant le poids et la rigidité locale.

Par type de véhicule : les voitures particulières font évoluer le marché

Les voitures particulières ont généré 72,15 % des revenus de 2024, ancrant la taille du marché de l'estampage de l'acier automobile en Corée du Sud avec une perspective de CAGR de 5,13 % qui dépasse la croissance des volumes dans le parc automobile domestique plus large. Cette domination découle des lancements de modèles denses dans les segments compacts et premium, chacun intégrant des fractions plus élevées de panneaux en acier à haute résistance avancé et d'assemblages de plancher prêts pour les batteries qui augmentent le contenu d'estampage par unité. Les cycles de rafraîchissement stylistique des équipementiers, d'une moyenne de 4,5 ans, soutiennent la demande d'outillage et alimentent des contrats continus de remplacement de matrices pour les principaux ateliers de presse.

Les véhicules commerciaux légers suivent, la croissance du commerce électronique stimulant des conceptions de carrosseries de fret sur mesure nécessitant des parois latérales renforcées et des marchepieds pliables, bien que leur part reste modeste dans la hiérarchie du marché de l'estampage de l'acier automobile en Corée du Sud. Les camions lourds maintiennent une demande stable pour les traverses de châssis et les rails de cabine, mais font face à de futures modernisations d'électrification qui déplaceront le mix vers des assemblages de plateaux de batteries. Dans tous les segments, les supports de capteurs pour la conduite autonome et les supports de blindage électromagnétique introduisent de nouveaux estampages en petites séries, encourageant les fournisseurs à installer des outillages flexibles à changement rapide et une automatisation par presse à servomoteur.

Par propulsion : la domination des moteurs à combustion interne face à la disruption des véhicules électriques

Les plateformes à moteur à combustion interne ont conservé 78,33 % des revenus de 2024, protégeant les taux d'utilisation à court terme des jeux de matrices existants et offrant au marché de l'estampage de l'acier automobile en Corée du Sud une base fiable pendant que les équipementiers monétisent le capital immobilisé dans les architectures centrées sur les moteurs. Les structures de carrosserie ICE typiques emploient plus de 200 composants estampés, notamment des renforts de pare-feu et des supports de tunnel d'échappement, de sorte que même des extensions de production marginales se traduisent par des tonnages significatifs pour les centres de service de l'acier. Les programmes de renouvellement de flotte subventionnés ciblant les taxis et les camionnettes obsolètes stabilisent davantage les entrées de commandes cycliques.

Les véhicules électriques, bien qu'ils ne représentent que 6,73 % des revenus de 2024, affichent un CAGR de 6,73 % qui redéfinira les flux de travail des ateliers de presse une fois que les lignes dédiées d'Ulsan et d'Asan monteront en puissance en 2025-2026. Les plateaux de boîtiers de batteries, les berceaux de protection contre les chocs et les plaques de refroidissement sous plancher ajoutent ensemble 80 à 120 kg d'estampages de haute précision par véhicule, exigeant des compétences en estampage à chaud et en profilage à froid que de nombreux fournisseurs de moteurs à combustion interne ne possèdent pas. Les modèles hybrides servent de ponts de transition, obligeant les usines à gérer des nomenclatures doubles et à planifier des changements rapides de matrices que seules les plateformes de presses à servomoteur peuvent accommoder.

Analyse géographique

La région de la capitale de Séoul a conservé 30,51 % des revenus de 2024 en raison de sa proximité avec les sièges sociaux de Hyundai, Kia et des fournisseurs de rang 1 stratégiques. Les centres de conception du corridor favorisent les fournisseurs agiles capables d'usiner des matrices de prototypes en quelques jours, puis d'itérer via des jumeaux numériques. Les ateliers d'outillage se regroupent donc à proximité de partenaires académiques dont les laboratoires de formage des métaux accélèrent l'analyse des modes de défaillance.

Le Gyeongsang du Sud-Est, ancré par Ulsan, affiche le CAGR le plus rapide à 4,96 % jusqu'en 2030. Un écosystème de plus de 300 fournisseurs automobiles a généré une production de 38 milliards USD en 2024, bénéficiant d'une logistique portuaire permettant l'expédition rapide de panneaux finis vers les usines d'assemblage de l'ASEAN. Les déductions fiscales des gouvernements locaux attirent davantage les nouveaux investissements en estampage à chaud dans la zone.

La région centrale fournit des châssis de véhicules commerciaux et des panneaux de service où l'efficacité des coûts prime sur la métallurgie de pointe. Le Jeolla du Sud-Ouest joue la carte de l'exportation, alimentant le Vietnam et l'Indonésie dans le cadre de régimes de franchise douanière. La surveillance numérique réduit la pénalité traditionnelle de la distance géographique, permettant aux usines pilotes de Gangwon et de Jeju de tester l'estampage d'acier à faible émission de carbone alimenté par des énergies renouvelables.

Paysage concurrentiel

Le marché de l'estampage de l'acier automobile en Corée du Sud affiche une consolidation modérée. POSCO et Hyundai Steel exploitent leur approvisionnement en brames captives, leur R&D intégrée et le financement des clients pour défendre leurs positions en volume. Des acteurs spécialisés tels que Gestamp Korea et Unipres Korea se taillent des niches dans les estampages de boîtiers de batteries, les estampages hybrides aluminium-acier et les ateliers de presse à jumeau numérique qui permettent des réductions de rebuts de 90 %. Les seuils de capital dépassant 10 millions USD par programme découragent les nouveaux entrants.

Les mouvements stratégiques soulignent des trajectoires divergentes. POSCO associe l'acier à hydrogène vert à des lignes d'estampage à chaud pour proposer des cadres de portes à faibles émissions de carbone aux fabricants de véhicules électriques premium, tandis que le contrat de Hyundai Steel en 2025 pour approvisionner GM Korea remplace les tôles d'origine chinoise, renforçant le contenu local. Gestamp pilote des modernisations de presses à servomoteur qui réduisent de moitié le temps de changement de matrices. La volatilité des prix de l'énergie, quant à elle, contraint les petites entreprises à ne fonctionner que la nuit, poussant certaines vers des fusions ou des sorties.

Les subventions gouvernementales allant jusqu'à 80 % des dépenses d'investissement éligibles favorisent les champions nationaux prêts à déposer des demandes de subventions complexes. La capacité de numérisation, et non la seule échelle, détermine désormais si les fournisseurs progressent dans la chaîne de valeur ou stagnent en tant que fournisseurs de panneaux de commodité à faible marge.

Leaders du secteur de l'estampage de l'acier automobile en Corée du Sud

POSCO

Hyundai Steel

Gestamp Korea

SeAH Steel

Dongkuk Steel Mill

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hyundai Steel livrera 100 000 t de tôles d'acier automobile par an à GM Korea après avoir obtenu la certification qualité, dans le cadre du pivot de GM hors de Chine.

- Novembre 2024 : Hyundai Steel a fourni des cadres de cabine à haute résistance estampés à chaud à Renault Korea Motors, élargissant son portefeuille de pièces aux structures critiques pour la sécurité.

Périmètre du rapport sur le marché de l'estampage de l'acier automobile en Corée du Sud

| Découpage |

| Emboutissage |

| Monnayage |

| Bordage |

| Pliage |

| Autres technologies |

| Profilage à froid |

| Estampage à chaud |

| Formage de tôles |

| Fabrication métallique |

| Autres procédés |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Moteur à combustion interne (ICE) |

| Véhicule électrique |

| Région de la capitale de Séoul |

| Région centrale |

| Sud-Est (Gyeongsang) |

| Sud-Ouest (Jeolla) |

| Gangwon et Jeju |

| Par technologie | Découpage |

| Emboutissage | |

| Monnayage | |

| Bordage | |

| Pliage | |

| Autres technologies | |

| Par procédé | Profilage à froid |

| Estampage à chaud | |

| Formage de tôles | |

| Fabrication métallique | |

| Autres procédés | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Véhicules commerciaux lourds | |

| Par propulsion | Moteur à combustion interne (ICE) |

| Véhicule électrique | |

| Par géographie | Région de la capitale de Séoul |

| Région centrale | |

| Sud-Est (Gyeongsang) | |

| Sud-Ouest (Jeolla) | |

| Gangwon et Jeju |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'estampage de l'acier automobile en Corée du Sud en 2025 ?

La taille du marché de l'estampage de l'acier automobile en Corée du Sud s'établit à 1,88 milliard USD en 2025 et devrait atteindre 2,33 milliards USD d'ici 2030.

Quel est le taux de croissance de l'estampage de l'acier automobile en Corée du Sud ?

Le marché devrait progresser à un CAGR de 4,39 % entre 2025 et 2030, soutenu par la demande de composants pour véhicules électriques et les subventions gouvernementales.

Quel procédé d'estampage est dominant en Corée du Sud ?

L'estampage à chaud détient une part de 46,25 % en raison de sa capacité à produire des pièces de sécurité à ultra-haute résistance dépassant 1 500 MPa.

Quelle région connaît la croissance la plus rapide pour les fournisseurs d'estampage ?

Le Gyeongsang du Sud-Est devrait enregistrer un CAGR de 4,96 % jusqu'en 2030, porté par les investissements d'Ulsan axés sur les véhicules électriques.

Dernière mise à jour de la page le: