Taille et part du marché des copilottes IA en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

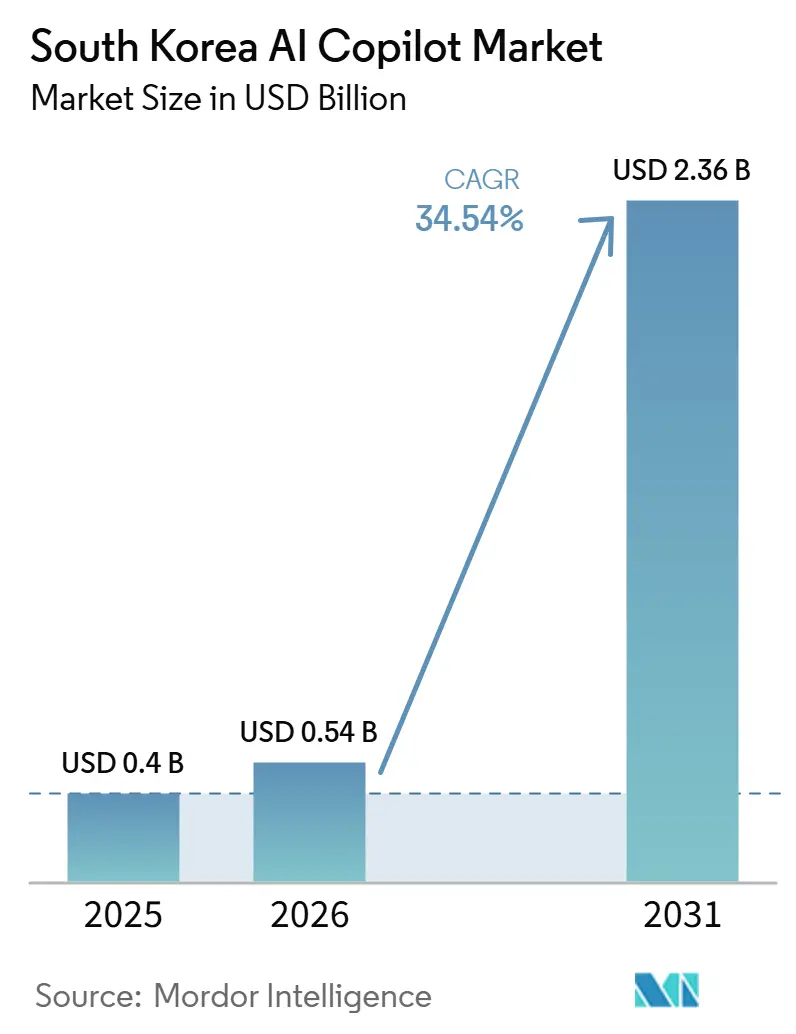

| Taille du marché de l'année de base (2025) | 0.4 Milliards de dollars |

| Taille du Marché (2026) | 0.54 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.54% CAGR |

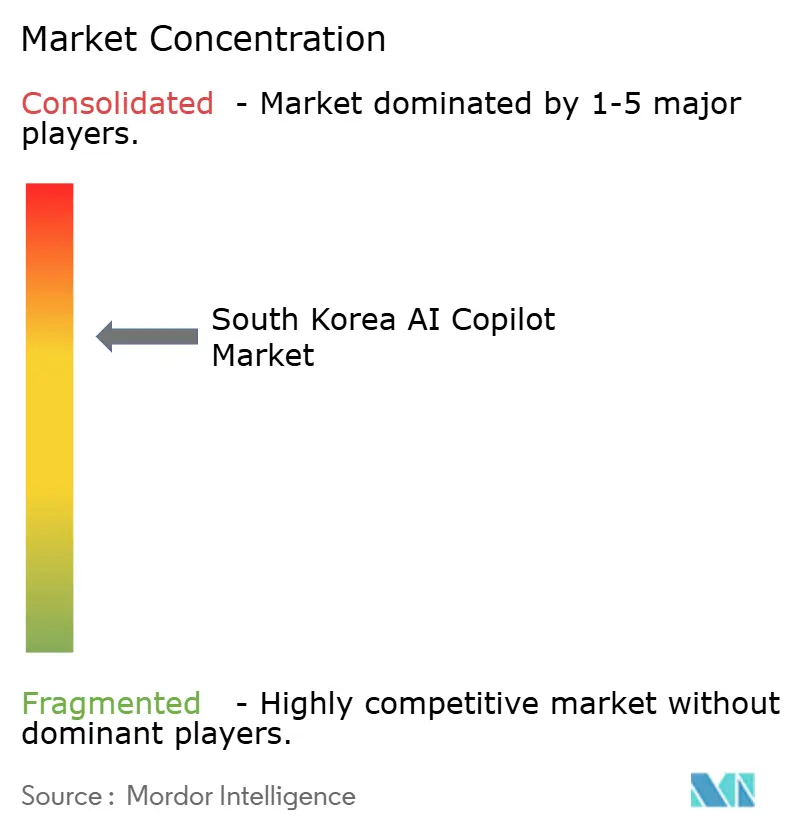

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des copilottes IA en Corée du Sud par Mordor Intelligence

La taille du marché des copilottes IA en Corée du Sud était évaluée à 0,40 milliard USD en 2025 et devrait croître de 0,54 milliard USD en 2026 pour atteindre 2,36 milliards USD d'ici 2031, à un CAGR de 34,54 % durant la période de prévision (2026-2031). La croissance est soutenue par une forte maturité des entreprises, la Corée du Sud ayant progressé plus rapidement que la plupart des pays, passant des tests de l'IA générative à son intégration dans le travail quotidien. La pression sur la productivité dans les fonctions à forte intensité documentaire et de coordination pousse les entreprises à déployer des copilottes dans la communication, le reporting, le codage et le support des flux de travail. La performance en langue coréenne revêt également une importance plus grande ici que dans de nombreux autres marchés, ce qui confère aux plateformes locales et aux déploiements localisés un rôle commercial plus clair. Parallèlement, une gouvernance des données plus stricte modifie la conception des déploiements, augmentant la demande pour des configurations d'entreprise hybrides et étroitement gérées. L'écart d'adoption restant parmi les petites entreprises laisse une marge de progression claire pour le marché des copilottes IA en Corée du Sud, à mesure que la tarification, l'accès aux infrastructures et les programmes de soutien public s'améliorent.

Principaux enseignements du rapport

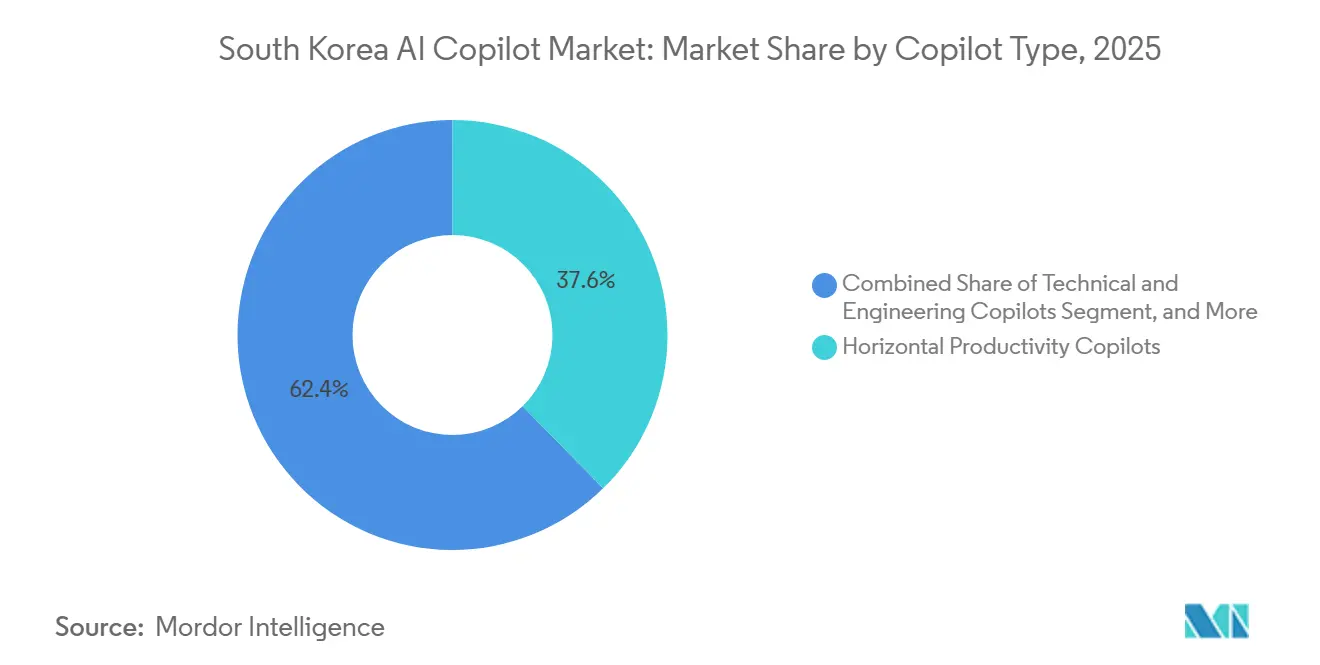

- Par type de copilote, les copilottes de productivité horizontale détenaient 37,64 % de la part du marché des copilottes IA en Corée du Sud en 2025, tandis que les copilottes techniques et d'ingénierie devraient se développer à un CAGR de 37,12 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 71,28 % de la taille du marché des copilottes IA en Corée du Sud en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 36,84 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 72,41 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 37,53 % jusqu'en 2031.

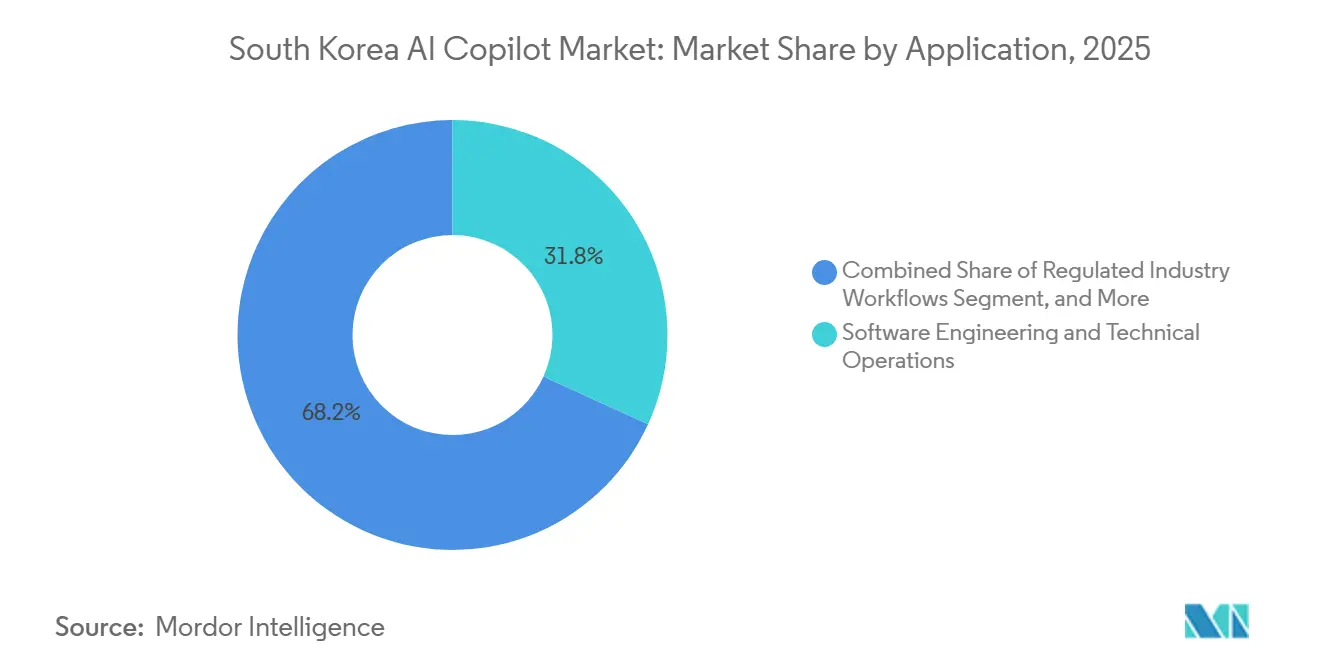

- Par application, l'ingénierie logicielle et les opérations techniques représentaient une part de 31,82 % en 2025 et devraient progresser à un CAGR de 38,14 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications détenaient une part de 25,73 % en 2025, tandis que la fabrication industrielle devrait croître à un CAGR de 36,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des copilottes IA en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur la productivité des entreprises dans les flux de travail de la connaissance | +8.5% | Corée du Sud, plus forte à Séoul et dans les principaux pôles d'entreprises | Moyen terme (2-4 ans) |

| Adoption rapide de l'IA générative dans les piles logicielles d'entreprise | +7.2% | National, avec de fortes retombées des déploiements de logiciels d'entreprise à grande échelle | Court terme (≤ 2 ans) |

| Besoins de personnalisation de la langue locale et des flux de travail | +5.8% | National, dans les cas d'utilisation en entreprise, finance et secteur public | Court terme (≤ 2 ans) |

| Expansion de l'écosystème cloud et LLM domestique | +4.5% | National, avec une pertinence plus large dans les secteurs orientés vers l'exportation | Long terme (≥ 4 ans) |

| Pression réglementaire pour la gouvernance des données et l'auditabilité | +3.2% | National, notamment dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre dans les fonctions cols blancs et opérations | +2.8% | National, plus forte dans les technologies de l'information, la fabrication et la finance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur la productivité des entreprises dans les flux de travail de la connaissance

Les entreprises coréennes adoptent des copilottes parce qu'une grande partie du travail de bureau repose encore sur la gestion répétitive de documents, la coordination interne et la création de rapports. Samsung SDS a constaté que 76 % des entreprises coréennes avaient déployé l'IA générative au niveau organisationnel en 2026, et que les gains de temps dans les tâches de connaissance routinières restaient le principal moteur du déploiement.[1]Samsung SDS, "Le parcours par phases de l'adoption de l'IA générative," Samsung SDS, samsungsds.com LG U+ a démontré la rapidité avec laquelle cela peut prendre de l'ampleur en adoptant Microsoft 365 Copilot comme outil d'entreprise standard, atteignant un taux d'utilisation de 80 % des employés dans le mois suivant le déploiement complet. Ce même déploiement a réduit de 90 % le temps nécessaire aux tâches de classification des données, ce qui explique pourquoi le marché des copilottes IA en Corée du Sud attire la demande d'entreprises souhaitant une efficacité mesurable de la main-d'œuvre plutôt que de simples activités pilotes. À mesure que davantage d'entreprises constatent des gains de temps directs dans la rédaction, la recherche, la synthèse et les tâches de révision, l'adoption passe d'équipes sélectives à des fonctions d'entreprise plus larges.

Adoption rapide de l'IA générative dans les piles logicielles d'entreprise

La courbe d'adoption s'est renforcée parce que les entreprises coréennes ne traitent plus l'IA générative comme une expérience isolée. Samsung SDS a rapporté que les entreprises en Corée du Sud examinaient en moyenne 4,4 solutions d'IA simultanément, indiquant que les entreprises intègrent activement les copilottes dans des piles logicielles plus larges plutôt que de tester un seul outil isolé. Microsoft a également utilisé Séoul en mars 2026 pour présenter de nouveaux agents de raisonnement approfondi dans Microsoft 365 Copilot, ce qui signale que les fournisseurs considèrent le pays comme un environnement de déploiement d'entreprise sérieux.[2]Microsoft AI Economy Institute, "Rapport de diffusion de l'IA T1 2026," Microsoft, microsoft.com Samsung SDS a noté que les formats de déploiement se diversifient également, les versions auto-construites et d'entreprise devenant plus courantes dans les secteurs nécessitant un contrôle système plus strict. Ce large schéma d'intégration logicielle soutient le marché des copilottes IA en Corée du Sud, car la demande provient à la fois des suites de productivité et des systèmes d'entreprise spécifiques à certaines fonctions.

Besoins de personnalisation de la langue locale et des flux de travail

La performance en langue coréenne reste un facteur d'achat pratique, notamment lorsque les copilottes sont utilisés pour la rédaction interne, les documents de conformité, la recherche et l'exécution de tâches. NAVER a publié HyperCLOVA X THINK en 2025 et a indiqué que le modèle s'était classé en tête du benchmark KoBALT-700 de l'Université nationale de Séoul tout en offrant de solides performances de raisonnement en langue coréenne.[3]NAVER Corporation, "NAVER Cloud publie des modèles de raisonnement pour une utilisation commerciale gratuite, élargissant l'écosystème IA de la Corée avec une technologie propriétaire," NAVER, navercorp.com Cela est important car les entreprises de la finance, de l'administration et des opérations orientées client ont besoin d'outils capables de traiter la terminologie coréenne avec moins d'erreurs et moins de corrections manuelles. NAVER Cloud a également signé un accord pour fournir à la Banque de Corée une plateforme d'IA générative basée sur HyperCLOVA X, ce qui montre que les déploiements natifs en langue locale et entraînés sur des domaines spécifiques atteignent déjà des environnements institutionnels sensibles. Sur le marché des copilottes IA en Corée du Sud, une forte localisation n'est pas une couche de fonctionnalités ajoutée après le déploiement, elle fait souvent partie de la décision de déploiement elle-même.

Expansion de l'écosystème cloud et LLM domestique

La Corée du Sud construit davantage de sa pile d'IA d'entreprise en interne, réduisant sa dépendance au traitement offshore et aux infrastructures étrangères. NVIDIA a annoncé en octobre 2025 que 260 000 GPU Blackwell seraient déployés chez Samsung Electronics, SK Group, Hyundai Motor Group, NAVER Cloud et le gouvernement coréen, portant la capacité nationale installée en GPU d'IA de 65 000 à plus de 300 000 unités. NAVER a également renforcé le côté développeur de l'écosystème en rendant HyperCLOVA X SEED open source, puis en publiant HyperCLOVA X SEED 14B Think pour une utilisation commerciale gratuite, élargissant l'accès aux modèles de raisonnement en langue coréenne. LG CNS a ajouté une couche d'infrastructure d'entreprise en utilisant son LLM multilingue de 111 milliards de paramètres avec Cohere, conçu pour un déploiement sur site et des exigences GPU réduites. Cette construction domestique améliore les conditions d'approvisionnement à long terme pour le marché des copilottes IA en Corée du Sud, car elle soutient l'inférence locale, les déploiements contrôlés et un développement de produits plus spécifique aux secteurs.[4]LG CNS et Korea Herald, "LG CNS lance un nouveau LLM surpassant GPT-4o," The Korea Herald, koreaherald.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Friction liée à la localisation des données personnelles et aux transferts transfrontaliers | -3.8% | National, plus forte dans la finance, le secteur public et les cas d'utilisation d'entreprise sensibles aux données | Moyen terme (2-4 ans) |

| Complexité d'intégration dans les systèmes d'entreprise hérités | -2.9% | National, plus forte dans le BFSI, la fabrication et le secteur public | Moyen terme (2-4 ans) |

| Risques liés à la confiance, aux hallucinations et à l'audit dans les flux de travail à enjeux élevés | -2.2% | National, plus forte dans la santé, la finance et le gouvernement | Long terme (≥ 4 ans) |

| Barrières liées à la dépendance aux fournisseurs domestiques et aux préférences d'approvisionnement | -1.5% | National, notamment dans les marchés publics et les écosystèmes liés aux chaebols | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Friction liée à la localisation des données personnelles et aux transferts transfrontaliers

Les règles de confidentialité de la Corée du Sud deviennent une contrainte de conception plus forte pour les copilottes d'entreprise, notamment lorsque les outils traitent des dossiers internes ou des données clients. L'IAPP a rapporté que la réforme PIPA de 2026 a introduit un plafond de pénalité de 10 % sur le chiffre d'affaires total et une responsabilité personnelle de surveillance pour les PDG, ce qui a accru le risque pratique associé à une gestion faible des données. Shin et Kim ont également noté que les dispositions spéciales sur l'IA dans le cadre du PIPA n'autorisaient l'entraînement de l'IA sur des données personnelles que sous des conditions de révision strictes, ce qui ajoute une couche de conformité supplémentaire pour les systèmes entraînés sur des ensembles de documents d'entreprise. Cela pousse les fournisseurs à repenser l'architecture autour de l'hébergement local, de l'inférence contrôlée et de pistes d'audit plus claires. Le résultat est un ralentissement des achats pour certains produits prioritairement cloud et une demande plus forte pour des structures de déploiement hybrides sur le marché des copilottes IA en Corée du Sud.

Complexité d'intégration dans les systèmes d'entreprise hérités

De nombreuses entreprises coréennes exploitent encore de grands systèmes ERP, CRM, RH et de flux de travail qui n'ont pas été conçus pour une interaction native avec l'IA. Samsung SDS a identifié un large écart entre les entreprises ayant déployé l'IA générative et celles ayant internalisé des agents d'IA à l'échelle de l'organisation, suggérant des défis d'intégration plutôt qu'un manque d'intérêt. La même entreprise a rapporté que les modèles de déploiement d'entreprise et auto-construits prenaient souvent plus de 6 mois, tandis que 24 % des projets auto-construits prenaient plus d'un an. Pour les petits fabricants, le taux d'adoption reste très faible, car l'enquête 2025 sur la fabrication intelligente du ministère des PME et des startups a révélé que seulement 0,1 % des petits et moyens fabricants avaient adopté l'IA sur leurs sites de production. Cela ralentit le marché des copilottes IA en Corée du Sud dans les comptes complexes, où le véritable défi consiste à connecter les copilottes aux systèmes en direct et à nettoyer les données internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de copilote : les copilottes horizontaux mènent, l'intelligence verticale s'accélère

Les copilottes de productivité horizontale détenaient 37,64 % du marché des copilottes IA en Corée du Sud en 2025, ce qui en fait la plus grande catégorie par contribution aux revenus. Le segment s'est développé en premier parce que les suites de productivité bureautique étaient plus faciles à acheter, tester et connecter aux tâches de travail courantes que les outils à cas d'utilisation plus étroits. La collaboration de Microsoft avec KT et d'autres entreprises coréennes a contribué à établir un modèle pratique pour le déploiement de copilottes en milieu de travail dans la communication, la rédaction, la recherche et le support des flux de travail. Ce schéma précoce a également aidé le secteur des copilottes IA en Corée du Sud à construire une demande dans la finance, les télécommunications et les groupes d'entreprises diversifiés où l'amélioration de la productivité était le point d'entrée le plus clair.

Les copilottes techniques et d'ingénierie devraient croître à un CAGR de 37,12 % durant 2026-2031, le plus rapide parmi les types de copilottes. Ce rythme correspond à la forte concentration du pays dans les semi-conducteurs, l'électronique, l'automobile, les logiciels industriels et les flux de travail menés par les développeurs. La mise à jour de Microsoft en mars 2026 a montré que la communauté de développeurs coréens sur GitHub avait dépassé 2,72 millions de membres, soulignant la forte demande pour la génération de code, le débogage, la révision de code et les assistants de recherche technique. Les travaux continus de NAVER sur les modèles de raisonnement en coréen et le LLM d'entreprise multilingue de LG CNS élargissent tous deux la base technique pour les copilottes utilisés dans des environnements d'ingénierie spécialisés. Les copilottes de flux de travail fonctionnels et les copilottes spécifiques à l'industrie restent plus modestes en termes d'échelle, mais ils gagnent du terrain dans la finance, les services publics, la santé et les opérations d'entreprise à mesure que les acheteurs passent du support de tâches génériques aux cas d'utilisation spécifiques à un domaine.

Par mode de déploiement : le cloud conserve son échelle tandis que le déploiement hybride progresse rapidement

Le déploiement basé sur le cloud représentait 71,28 % du marché des copilottes IA en Corée du Sud en 2025, ce qui reflétait l'attrait d'un déploiement rapide et de moindres exigences d'infrastructure initiales. De nombreuses entreprises sont entrées sur le marché via des logiciels cloud parce que cela réduisait le temps de déploiement et rendait les gains de productivité visibles tôt dans le cycle d'adoption. Samsung SDS a rapporté que les entreprises coréennes examinaient plusieurs produits d'IA simultanément, et ce schéma favorisait les modèles cloud lors de la première phase d'adoption car ils étaient plus faciles à comparer et à activer. La prédominance du cloud s'est également alignée sur la forte attractivité de Microsoft 365 Copilot et de plateformes similaires déjà liées aux environnements logiciels de travail existants.

Le déploiement hybride devrait croître à un CAGR de 36,84 % durant 2026-2031, ce qui en fait le format à la croissance la plus rapide sur le marché des copilottes IA en Corée du Sud. Ce changement reflète des obligations de confidentialité plus strictes, car les organisations doivent désormais équilibrer les performances des modèles avec un contrôle plus strict sur l'endroit où les informations d'entreprise sont stockées et traitées. L'IAPP, Shin et Kim ont tous montré que les règles de confidentialité mises à jour ont augmenté le coût d'une gouvernance faible et accru la pression pour des structures de traitement auditables et localisées. LG CNS a renforcé cette direction avec un LLM multilingue sur site conçu pour les entreprises cherchant une moindre exposition aux données externes et un contrôle direct plus important sur leur infrastructure. Le déploiement sur site reste plus modeste aujourd'hui, mais il devrait rester important dans la finance, le gouvernement et d'autres environnements réglementés où la conception hybride peut mieux s'aligner sur les attentes de conformité locales.

Par taille d'organisation : les grandes entreprises génèrent les revenus actuels tandis que les PME constituent la prochaine vague

Les grandes entreprises détenaient une part de 72,41 % du marché en 2025, soulignant la forte concentration des dépenses initiales dans les grands comptes. Ces entreprises disposaient du budget, de la structure d'approvisionnement, des données internes et du support informatique nécessaires pour progresser plus rapidement que les petites entreprises. Samsung SDS a constaté que 76 % des entreprises coréennes avaient déjà déployé l'IA générative au niveau organisationnel en 2026, et les exemples pratiques observés dans les télécommunications, la finance et les grands environnements de travail provenaient principalement d'entreprises bien dotées en ressources. En termes de revenus, les grands comptes ancrent toujours la taille du marché des copilottes IA en Corée du Sud, car ils peuvent faire évoluer les licences, les couches de gouvernance et le travail d'intégration à un niveau que les petites entreprises ne peuvent généralement pas atteindre lors de la première phase.

Les petites et moyennes entreprises devraient croître à un CAGR de 37,53 % durant 2026-2031, ce qui leur confère le rythme de progression le plus fort par taille d'organisation. La Chambre de commerce et d'industrie de Corée, citée par le Seoul Economic Daily, a rapporté un écart de 13,8 points de pourcentage dans l'utilisation de l'IA générative entre les grandes entreprises et les PME en juin 2026, ce qui met en évidence à la fois le déficit et la marge de rattrapage. Le soutien politique devient également plus direct, car l'Agence de distribution des petites et moyennes entreprises et des startups de Corée a lancé en 2025 une initiative couvrant 70 % des coûts de mise en œuvre des chatbots IA pour les PME manufacturières. Le ministère des PME et des startups a ensuite tracé une voie plus large avec Smart Manufacturing Innovation 3.0, visant à atteindre 12 000 usines dotées de l'IA d'ici 2030. Le soutien aux infrastructures régionales, notamment le projet de KakaoEnterprise soutenu par des GPU dans la province de Jeolla du Sud, devrait améliorer davantage l'accès pour les entreprises situées en dehors des plus grands pôles d'entreprises urbains.

Par application : l'ingénierie logicielle et les opérations techniques mènent en termes d'échelle et de croissance

L'ingénierie logicielle et les opérations techniques représentaient 31,82 % du marché des copilottes IA en Corée du Sud en 2025, ce qui en fait le plus grand domaine d'application. La logique commerciale est claire, car le codage, la documentation, l'intégration, les tests et le débogage génèrent des gains de productivité directs et visibles. Les données de Microsoft de mars 2026 sur les 2,72 millions de membres de la communauté GitHub en Corée soutiennent la solidité de cette base d'application, notamment dans les entreprises disposant de grandes équipes logicielles et techniques. Le même segment devrait croître à un CAGR de 38,14 % durant 2026-2031, ce qui en fait la piste d'application la plus dynamique dans les prévisions actuelles.

Le travail de la connaissance et l'assistance à la productivité constituent un autre cas d'utilisation majeur, car ils répondent aux besoins quotidiens des équipes de cols blancs dans de nombreux secteurs. Samsung SDS a identifié les tâches répétitives telles que le traitement de documents, la création de rapports et la synthèse de réunions comme le principal moteur de la demande pour l'adoption de l'IA générative en entreprise. Les opérations de service client et employé gagnent également une adoption plus large, avec le projet Woori Bank de Samsung SDS prévu pour déployer plus de 175 agents d'IA dans les domaines du crédit, de la gestion d'actifs, des contrôles internes, du service client et de l'automatisation des processus. Les applications de santé et de flux de travail réglementés progressent à partir d'une base plus modeste, mais le système de santé de l'Université Yonsei utilise déjà Azure OpenAI pour soutenir plus de 80 applications d'IA spécialisées et prévoit de déployer Rounding Copilot pour les cliniciens. Les assistants de vente, de marketing, d'opérations internes et de flux de travail réglementés devraient continuer à se développer à mesure que les acheteurs demandent des outils capables d'agir sur le contenu d'entreprise plutôt que de simplement le synthétiser.

Par secteur d'utilisation final : les technologies de l'information et les télécommunications mènent aujourd'hui tandis que la fabrication prend de l'élan

Les technologies de l'information et les télécommunications détenaient une part de 25,73 % en 2025, restant ainsi le plus grand segment d'utilisation final sur le marché des copilottes IA en Corée du Sud. Cette position reflète à la fois la force du côté de l'offre et de la demande, car les entreprises de télécommunications et de technologies de l'information sont de grands utilisateurs de logiciels d'entreprise tout en contribuant à façonner l'écosystème IA plus large. KT a collaboré avec Microsoft sur une large coopération en matière d'IA, et LG U+ a progressé rapidement avec des déploiements en milieu de travail, montrant comment ce secteur a servi de terrain d'exploitation précoce pour les copilottes en Corée. Le BFSI suit de près, car les banques et les institutions financières traitent de grands volumes de travail à forte intensité de processus et ont de fortes incitations à automatiser la recherche, la rédaction, la révision et le support décisionnel interne.

La fabrication industrielle devrait croître à un CAGR de 36,92 % durant 2026-2031, le plus rapide parmi les secteurs d'utilisation final. La base manufacturière offre un large potentiel d'expansion, car l'enquête 2025 du ministère des PME et des startups a révélé que seulement 0,1 % des petits et moyens fabricants avaient adopté l'IA sur leurs sites de production. La stratégie Manufacturing AI 2030 annoncée en juin 2026 a engagé 20 000 milliards de KRW (14,5 milliards USD) d'ici 2030 pour intégrer l'IA dans les semi-conducteurs, l'automobile et la construction navale, offrant à ce secteur vertical un solide soutien politique et d'investissement. Les investissements plus larges dans les capacités de calcul soutiennent également ce changement, le plan national de déploiement de GPU Blackwell renforçant la capacité locale nécessaire pour les charges de travail d'IA industrielle. La santé, l'éducation, les médias, le gouvernement et l'énergie restent plus modestes en termes de revenus actuels, mais chacun présente des cas d'utilisation clairs qui devraient se développer à mesure que les modèles de conformité et les modèles de déploiement arrivent à maturité.

Analyse géographique

Microsoft a rapporté que la Corée du Sud affichait le taux d'adoption de l'IA le plus élevé parmi les économies sondées, à 81,4 % en mars 2026, tandis que l'utilisation de l'IA générative atteignait 37,1 % au premier trimestre 2026. La région métropolitaine de Séoul reste le centre de la demande, car elle abrite les sièges sociaux des grandes entreprises, les principales institutions financières et une grande partie de la base de développeurs et de technologies de l'information d'entreprise du pays. Microsoft a également utilisé Séoul pour des lancements de produits très médiatisés et des annonces de partenariats, ce qui renforce la position de la ville en tant que principal pôle commercial pour le déploiement de copilottes d'entreprise.

La demande géographique se répand désormais au-delà de Séoul par des canaux industriels et politiques. La stratégie Manufacturing AI 2030 a désigné Jeonbuk et Gyeongnam comme sites pilotes régionaux pour les démonstrations d'IA physique et de fabrication autonome au sein de complexes industriels existants. La livraison par KakaoEnterprise de 40 GPU NVIDIA B200 à la province de Jeolla du Sud dans le cadre du programme régional de transformation par l'IA montre que le soutien aux infrastructures atteint les régions manufacturières qui avaient auparavant un accès limité aux capacités avancées d'IA. Microsoft a également établi une Académie du centre de données de Busan avec la ville de Busan, ce qui élargit la base de talents pour le déploiement dans la logistique, le maritime et les secteurs à forte intensité industrielle. Ces mouvements régionaux sont importants car le marché des copilottes IA en Corée du Sud ne peut pas s'appuyer uniquement sur Séoul s'il veut approfondir l'adoption dans les secteurs orientés vers la production.

La Corée du Sud sert également d'environnement d'adoption précoce qui influence la stratégie de produits d'IA d'entreprise en dehors du pays. Microsoft a choisi la Corée en 2025 pour une collaboration IA élargie dans les principaux secteurs et est revenu en 2026 avec un autre lancement très médiatisé, ce qui montre que les fournisseurs mondiaux utilisent ce marché pour tester la maturité des entreprises à grande échelle. Yonhap a rapporté que le plan de déploiement Blackwell porterait la capacité nationale installée en GPU d'IA à plus de 300 000 unités, renforçant la position de la Corée du Sud dans le traitement d'IA hébergé localement. À mesure que les programmes régionaux, le calcul souverain et les modèles natifs en langue locale continuent de se développer, le marché des copilottes IA en Corée du Sud devrait rester à la fois une histoire de croissance domestique et un terrain d'essai pour les systèmes d'IA d'entreprise prêts à l'exportation.

Paysage concurrentiel

Le marché des copilottes IA en Corée du Sud présente une structure concurrentielle à deux niveaux composée de fournisseurs de plateformes mondiales et de fournisseurs de technologies d'entreprise domestiques. Microsoft occupe une position solide grâce à son empreinte dans les logiciels de travail, tandis que NAVER, Samsung SDS, LG CNS et KakaoEnterprise se concurrencent plus directement sur les performances en langue coréenne, la flexibilité du déploiement et la profondeur de l'intégration locale. Le domaine est actif plutôt que fermement verrouillé, car les acheteurs comparent plusieurs outils d'IA et modèles de déploiement plutôt que de s'engager dans une pile universelle unique. Cela maintient le marché des copilottes IA en Corée du Sud compétitif, même si quelques grands fournisseurs ont la portée commerciale la plus large.

Plusieurs mouvements stratégiques récents montrent que les fournisseurs cherchent à sécuriser des positions plus solides dans l'entreprise. Samsung SDS a signé un accord de revendeur avec OpenAI en 2025, devenant la première entreprise coréenne à servir de revendeur domestique de ChatGPT Enterprise et à ajouter des services de conseil et de support pour le déploiement. En avril 2026, Samsung SDS a également été sélectionné pour le projet bancaire d'agents d'IA de Woori Bank, élargissant son rôle du support à la mise en œuvre à l'orchestration d'entreprise multi-agents dans les fonctions bancaires principales. NAVER a renforcé sa position en publiant HyperCLOVA X THINK et en rendant ensuite open source des actifs de raisonnement commercial, ce qui l'aide à construire à la fois une crédibilité d'entreprise et un écosystème de développeurs domestiques plus large. LG CNS a ajouté une autre voie de différenciation grâce à son LLM multilingue avec Cohere et à un travail d'entreprise plus approfondi lié à SAP, ce qui est pertinent pour les grands comptes souhaitant intégrer l'IA dans des systèmes établis plutôt qu'à côté d'eux.

L'espace ouvert reste le plus fort dans la fabrication PME, les flux de travail réglementés et les assistants techniques conçus pour les environnements industriels coréens et multilingues. La faible base d'IA dans les petits sites de fabrication signifie que les fournisseurs capables de proposer des copilottes abordables et gérables ont encore de la marge pour gagner des parts. Les règles de conformité créent également un avantage réel pour les entreprises disposant d'options d'hébergement local, d'outils de gouvernance plus solides et d'une familiarité avec les exigences coréennes en matière de confidentialité. Dans le même temps, la base locale croissante de modèles et d'infrastructures devrait empêcher le marché de devenir trop dépendant d'une seule plateforme étrangère. La concurrence devrait donc rester ferme jusqu'en 2031, la profondeur de la plateforme, la qualité de la langue et l'intégration d'entreprise étant susceptibles de compter davantage que la simple notoriété de la marque.

Leaders du secteur des copilottes IA en Corée du Sud

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

ServiceNow, Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : NAVER Cloud a publié HyperCLOVA X SEED 14B Think en tant qu'actif commercial open source gratuit en juillet 2026. Développé entièrement avec une technologie propriétaire utilisant des techniques d'élagage et de distillation, cette publication vise à renforcer l'écosystème technologique d'IA de la Corée du Sud en fournissant un modèle de raisonnement en langue coréenne déployable en production à faible coût de calcul.

- Juin 2026 : Le président du groupe SK, Chey Tae-won, a annoncé une initiative « un agent par personne » lors du Forum d'Icheon le 14 juin, s'engageant à déployer un assistant d'IA individuel à chaque employé du groupe SK dans toutes ses filiales dans le cadre de la feuille de route de transformation par l'IA du groupe. Le déploiement de Microsoft 365 Copilot pour les 120 000 employés du groupe SK, soutenu par un centre de commandement Copilot dédié, sous-tend cette initiative.

- Juin 2026 : Le gouvernement coréen et le secteur privé ont annoncé la stratégie Manufacturing AI 2030 le 29 juin, s'engageant à un investissement conjoint de 20 000 milliards de KRW (14,5 milliards USD) d'ici 2030 pour intégrer l'IA dans la fabrication de semi-conducteurs, l'automobile et la construction navale. La stratégie vise à créer plus de 100 000 milliards de KRW de valeur économique et prévoit de positionner les usines d'IA à pile complète comme un produit d'exportation sud-coréen pour les marchés des économies avancées et de l'ASEAN.

- Avril 2026 : Samsung SDS a été sélectionné comme soumissionnaire préféré pour le projet bancaire d'agents d'IA de Woori Bank le 7 avril 2026. Le projet déploie plus de 175 agents d'IA dans 5 domaines bancaires principaux, le crédit aux entreprises, la gestion d'actifs, les contrôles internes, le service client et l'automatisation des processus, visant une amélioration de 30 % de la vitesse de traitement opérationnel. Environ 90 agents d'IA sont prévus pour un déploiement initial d'ici décembre 2026.

Périmètre du rapport sur le marché des copilottes IA en Corée du Sud

Le marché des copilottes IA en Corée du Sud désigne l'écosystème d'assistants intelligents pilotés par l'intelligence artificielle, intégrés dans des applications logicielles d'entreprise et grand public pour améliorer les capacités humaines et automatiser des tâches complexes au sein du pays. Ces copilottes s'appuient sur des modèles de fondation avancés, notamment des grands modèles de langage (LLM) et l'IA générative, pour fournir des suggestions contextuelles en temps réel, générer du contenu, analyser des données et exécuter des flux de travail de manière transparente dans les outils numériques existants. Le marché englobe divers types de copilottes allant des outils de productivité horizontale généralistes aux solutions fonctionnelles, techniques et spécifiques à l'industrie. Déployés dans des environnements basés sur le cloud, hybrides et sur site, ces systèmes d'IA servent des organisations de toutes tailles en Corée du Sud. Ils sont utilisés dans diverses applications, notamment l'assistance au travail de la connaissance, le développement logiciel, le service client et l'activation des ventes, dans des secteurs tels que les technologies de l'information, le BFSI, la fabrication et le gouvernement. Portés par l'infrastructure numérique très avancée de la Corée du Sud, l'adoption rapide des technologies émergentes par les grands conglomérats (chaebols) et les PME, ainsi que le fort soutien gouvernemental à l'intégration de l'IA, ces copilottes aident les organisations locales à améliorer leur efficacité opérationnelle, à réduire la charge cognitive manuelle et à maintenir un avantage concurrentiel dans l'économie numérique mondiale.

Le rapport sur le marché des copilottes IA en Corée du Sud est segmenté par type de copilote (copilottes de productivité horizontale, copilottes de flux de travail fonctionnels, copilottes techniques et d'ingénierie, et copilottes spécifiques à l'industrie), déploiement (basé sur le cloud, hybride et sur site), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), application (travail de la connaissance et assistance à la productivité, ingénierie logicielle et opérations techniques, opérations de service client et employé, activation des ventes, du marketing et des revenus, processus métier et opérations d'entreprise, et flux de travail des secteurs réglementés), et secteur d'utilisation final (technologies de l'information et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication industrielle, établissements d'enseignement et de recherche, médias et divertissement, gouvernement et administration, énergie et services publics, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Copilottes de productivité horizontale |

| Copilottes de flux de travail fonctionnels |

| Copilottes techniques et d'ingénierie |

| Copilottes spécifiques à l'industrie |

| Basé sur le cloud |

| Hybride |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Travail de la connaissance et assistance à la productivité |

| Ingénierie logicielle et opérations techniques |

| Opérations de service client et employé |

| Activation des ventes, du marketing et des revenus |

| Processus métier et opérations d'entreprise |

| Flux de travail des secteurs réglementés |

| Technologies de l'information et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Établissements d'enseignement et de recherche |

| Médias et divertissement |

| Gouvernement et administration |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Par type de copilote | Copilottes de productivité horizontale |

| Copilottes de flux de travail fonctionnels | |

| Copilottes techniques et d'ingénierie | |

| Copilottes spécifiques à l'industrie | |

| Par déploiement | Basé sur le cloud |

| Hybride | |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Travail de la connaissance et assistance à la productivité |

| Ingénierie logicielle et opérations techniques | |

| Opérations de service client et employé | |

| Activation des ventes, du marketing et des revenus | |

| Processus métier et opérations d'entreprise | |

| Flux de travail des secteurs réglementés | |

| Par secteur d'utilisation final | Technologies de l'information et télécommunications |

| BFSI | |

| Santé et sciences de la vie | |

| Commerce de détail et commerce électronique | |

| Fabrication industrielle | |

| Établissements d'enseignement et de recherche | |

| Médias et divertissement | |

| Gouvernement et administration | |

| Énergie et services publics | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des copilottes IA en Corée du Sud ?

Le marché des copilottes IA en Corée du Sud était estimé à 0,54 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031, avec un CAGR de 34,54 %.

Quel type de copilote génère le plus de revenus en Corée du Sud ?

Les copilottes de productivité horizontale étaient en tête en 2025 avec une part de 37,64 %, reflétant la forte demande des entreprises pour des outils de rédaction, de recherche, de synthèse et de support aux tâches en milieu de travail.

Quelle application connaît la croissance la plus rapide dans les copilottes IA en Corée du Sud ?

L'ingénierie logicielle et les opérations techniques constituent à la fois le plus grand segment d'application à 31,82 % en 2025 et celui à la croissance la plus rapide avec un CAGR de 38,14 % jusqu'en 2031.

Pourquoi le déploiement hybride progresse-t-il si rapidement en Corée ?

Le déploiement hybride devrait croître à un CAGR de 36,84 % car les entreprises souhaitent un meilleur contrôle sur les données sensibles tout en continuant à utiliser des fonctions d'IA basées sur le cloud à haute performance.

Quel secteur d'utilisation final offre la plus forte opportunité de croissance ?

La fabrication industrielle devrait croître à un CAGR de 36,92 % jusqu'en 2031, soutenue par la stratégie Manufacturing AI 2030 et une base d'IA encore faible dans de nombreux environnements de production.

Qu'est-ce qui freine l'adoption plus large parmi les petites entreprises ?

Les PME font face à des barrières plus élevées en termes de coûts, de talents et d'intégration des systèmes, bien que les programmes de soutien public et les projets d'infrastructure régionale commencent à réduire ces écarts.

Dernière mise à jour de la page le: