Taille et part du marché des TPMS aftermarket en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 67.01 Millions de dollars américains |

| Taille du Marché (2026) | 77.77 Millions de dollars américains |

| Taille du Marché (2031) | 163.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TPMS aftermarket en Corée du Sud par Mordor Intelligence

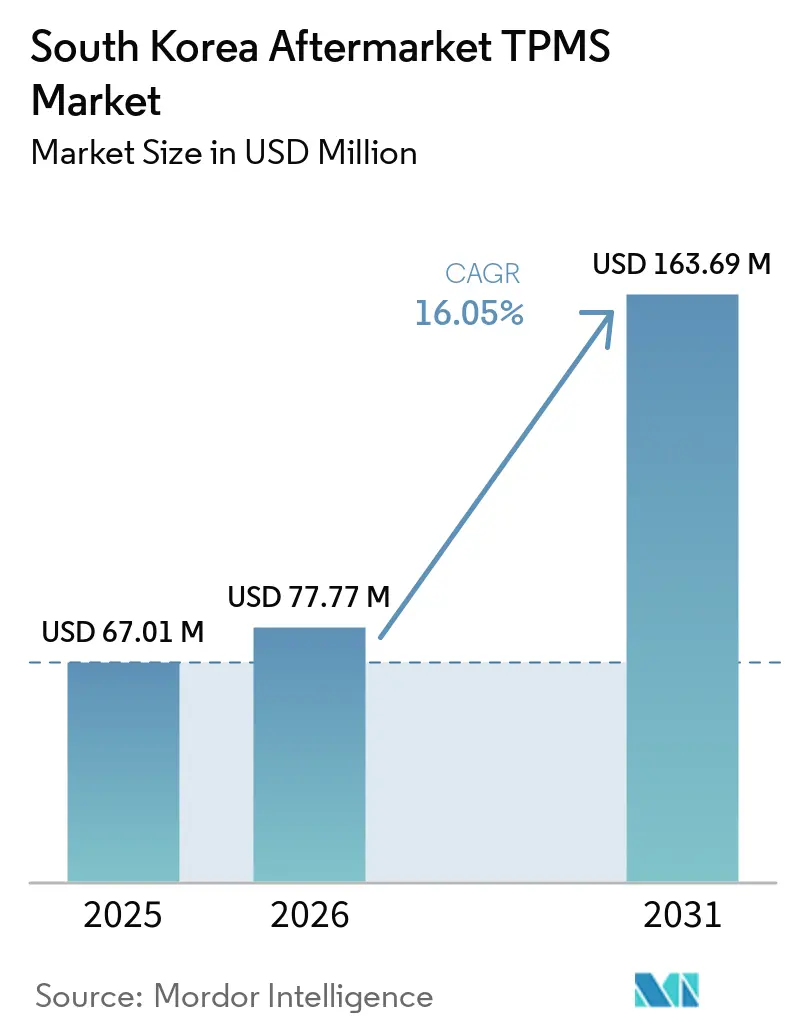

La taille du marché des TPMS aftermarket en Corée du Sud devrait passer de 67,01 millions USD en 2025 à 77,77 millions USD en 2026 et devrait atteindre 163,69 millions USD d'ici 2031, à un CAGR de 16,05 % au cours de la période de prévision (2026-2031). Cette expansion rapide reflète la convergence de réglementations nationales strictes en matière de sécurité, d'une pénétration accélérée des véhicules électriques et d'une préférence croissante pour les pneumatiques de grand diamètre nécessitant une technologie de capteurs à double fréquence. L'adoption plus large du commerce de détail en ligne comprime la dispersion des prix tout en permettant des installations de capteurs en mode faire-soi-même (DIY), augmentant ainsi les volumes de remplacement. Simultanément, les opérateurs de flottes relient les données TPMS aux tableaux de bord télématiques pour réduire la consommation de carburant et les temps d'arrêt imprévus, stimulant la demande de capteurs intelligents compatibles Bluetooth [1]« Mises à jour de la loi sur la gestion des véhicules à moteur », Ministère des Terres, des Infrastructures et des Transports, molit.go.kr. La vigilance en matière de cybersécurité façonne également les feuilles de route produits, la télémétrie chiffrée devenant un facteur de différenciation.

Principaux enseignements du rapport

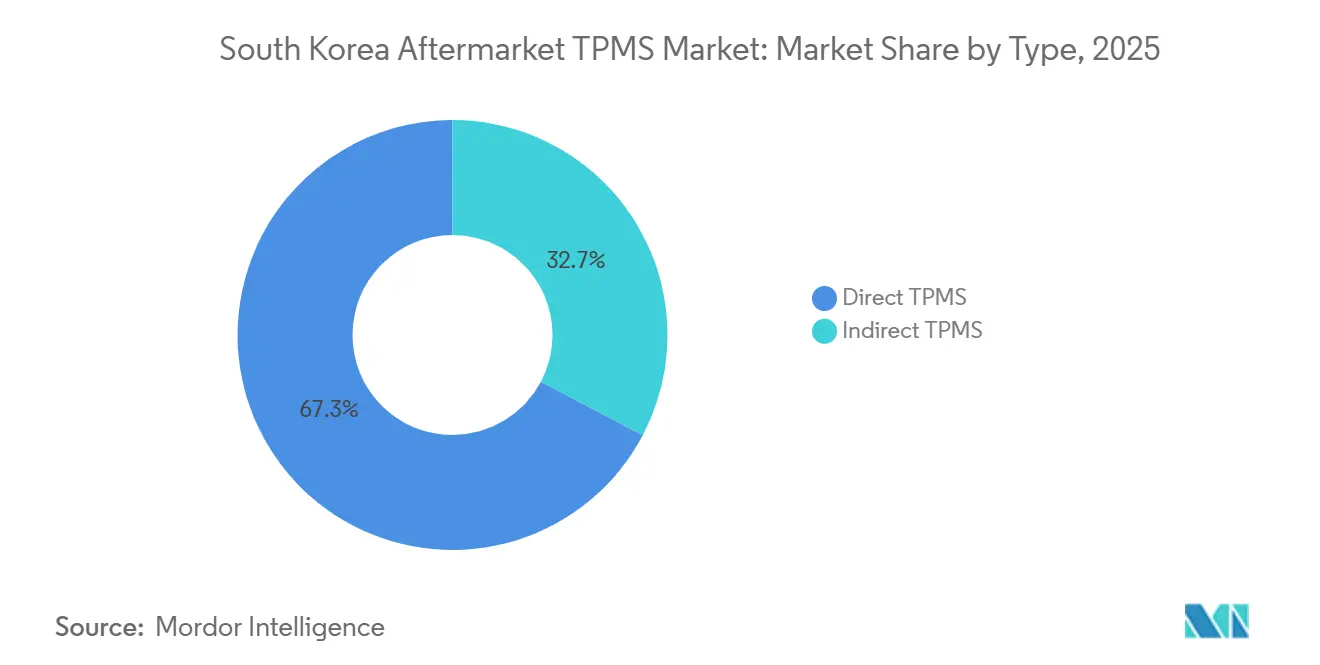

- Par type, le TPMS direct représentait 67,28 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025, tandis que le TPMS indirect devrait enregistrer un CAGR de 16,09 % jusqu'en 2031.

- Par intégration technologique, les capteurs autonomes détenaient 57,16 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025, tandis que les solutions intelligentes/connectées devraient croître à un CAGR de 16,28 % sur la période 2026-2031.

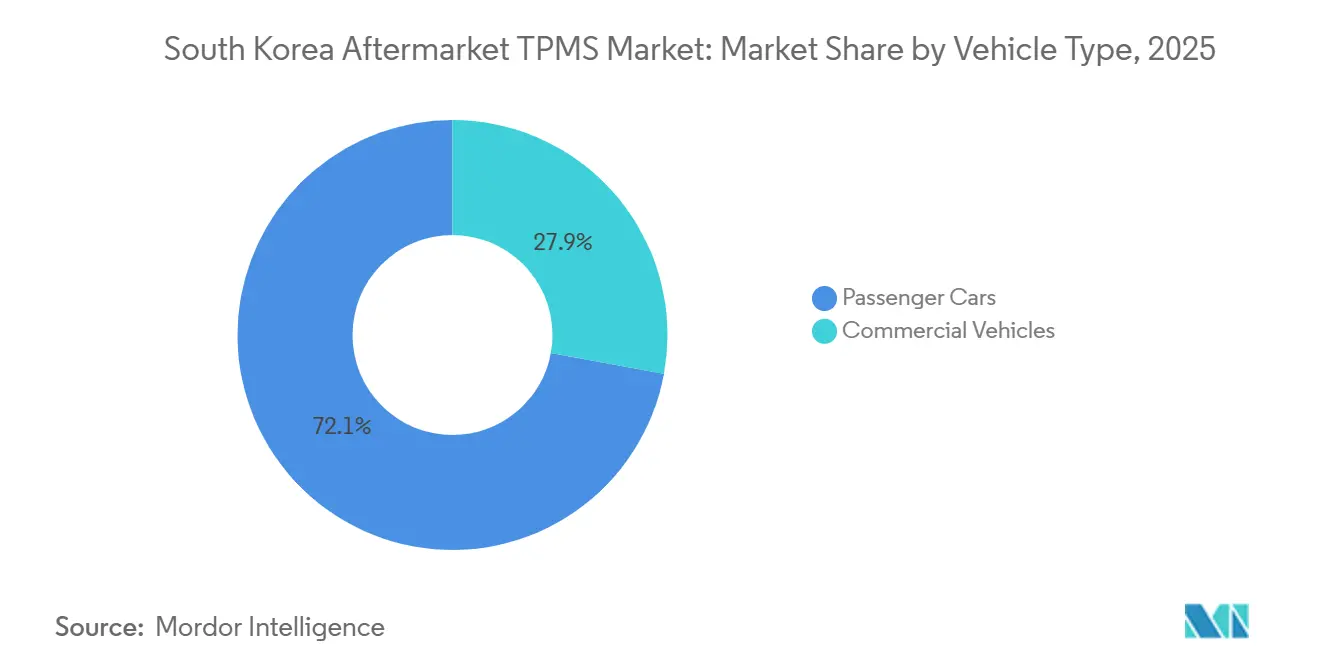

- Par type de véhicule, les voitures particulières dominaient avec 71,11 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025 ; les véhicules commerciaux afficheront la croissance la plus rapide avec un CAGR de 16,16 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne détenaient 65,78 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025, mais les plateformes en ligne connaîtront la croissance la plus rapide avec un CAGR de 16,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TPMS aftermarket en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règle de rétrofit obligatoire | +3.2% | Corée du Sud à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Essor du commerce en ligne de pneumatiques et de pièces | +2.8% | Zones urbaines, région métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Croissance des mises à niveau de pneumatiques pour SUV/VE | +2.1% | Corée du Sud avec concentration dans les quartiers aisés | Moyen terme (2 à 4 ans) |

| Offres groupées flotte-télématique intégrant désormais des TPMS intelligents Bluetooth LE | +1.9% | Corridors de véhicules commerciaux, hubs logistiques | Long terme (≥ 4 ans) |

| Programmes de fidélité des fabricants de pneumatiques nationaux | +1.7% | Corée du Sud à l'échelle nationale via les réseaux de concessionnaires | Court terme (≤ 2 ans) |

| Innovation des start-ups créant un créneau « rétrofit premium » | +1.4% | Opérateurs de flottes, segments de véhicules haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension de la règle de rétrofit obligatoire pour toutes les voitures particulières immatriculées avant 2013

Le mandat TPMS de la Corée du Sud s'applique aux véhicules immatriculés pour la première fois à partir de 2013, mais des millions de modèles 2008-2012 sont encore dépourvus de capteurs d'origine. Lors des contrôles périodiques, les centres de service recommandent de plus en plus des rétrofits universels pour se conformer aux contrôles de sécurité de plus en plus stricts. Les fournisseurs proposent des kits préprogrammés qui clonent les identifiants d'origine, contournant les longs cycles de réapprentissage et réduisant le temps en atelier. Le parc latent de véhicules vieillissants soutient donc la demande de base, en particulier dans les régions densément peuplées où le respect des contrôles est strictement appliqué.

Essor des plateformes de vente en ligne de pneumatiques et de pièces ciblant les échanges de capteurs en mode DIY

Les géants nationaux du commerce électronique pratiquent des prix inférieurs à ceux des concessionnaires sur les capteurs universels, attirant les conducteurs soucieux de leur budget. Les propriétaires peuvent désormais investir dans des outils de programmation compacts pour associer facilement de nouveaux capteurs lors des changements saisonniers de roues, répartissant ainsi le coût de l'outil sur plusieurs véhicules. La transparence des prix et les avis des utilisateurs intensifiant la concurrence, les points de vente physiques traditionnels réagissent en proposant des services groupés tels que l'assistance à vie pour le réapprentissage et des garanties prolongées afin de préserver leur part de marché.

Croissance des mises à niveau de pneumatiques pour SUV/VE (plus de 18 pouces) nécessitant de nouveaux capteurs multifréquences

Hankook Tire a indiqué qu'une part significative des ventes de pneumatiques pour véhicules neufs concernait des pneumatiques de 18 pouces ou plus, reflétant la popularité croissante des SUV et des véhicules électriques (VE). Les grandes roues sont généralement associées aux importations européennes qui utilisent une fréquence spécifique, tandis que les marques nationales en utilisent une autre. Pour remédier à cette différence, les centres de service utilisent de plus en plus des capteurs programmables à double fréquence. Ces capteurs simplifient la gestion des stocks tout en couvrant la quasi-totalité du spectre des véhicules. Par conséquent, la tendance aux mises à niveau de pneumatiques de plus grande valeur augmente le ticket moyen de chaque cycle de remplacement sur le marché des TPMS aftermarket en Corée du Sud.

Offres groupées flotte-télématique intégrant désormais des TPMS intelligents Bluetooth LE pour la réduction du coût total de possession

Des start-ups telles que BANF, en partenariat avec KORE Wireless, intègrent des capteurs BLE qui transmettent des données vers des tableaux de bord cloud[2]« Annonce du partenariat BANF », KORE Wireless, korewireless.com. Ces tableaux de bord relient les données de pression, de température et d'usure des bandes de roulement à des profils de trajets spécifiques. Les flottes pilotes ont signalé des réductions de la consommation de carburant et des prolongations de la durée de vie des pneumatiques, atteignant un retour sur investissement en peu de temps. La crédibilité de ces systèmes télématiques intégrés est renforcée par les normes ISO, incitant les opérateurs logistiques à intégrer les TPMS intelligents dans leurs nouveaux contrats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de main-d'œuvre persistamment élevé | -2.3% | Centres de service urbains, zones métropolitaines | Court terme (≤ 2 ans) |

| Fragmentation des protocoles par année-modèle | -1.8% | Corée du Sud à l'échelle nationale, affectant toutes les marques de véhicules | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.2% | Zones urbaines à forte adoption de véhicules connectés | Moyen terme (2 à 4 ans) |

| Congestion des radiofréquences | -0.8% | Zones métropolitaines de Séoul, Busan, Daegu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de main-d'œuvre persistamment élevé pour la pose de capteurs et le réapprentissage de l'ECU

Les centres de service facturent une gamme de tarifs pour le démontage, le remplacement de la valve et l'équilibrage, avec des frais de programmation supplémentaires appliqués par visite. Les concessionnaires, positionnés à l'extrémité supérieure du spectre tarifaire, mettent en avant l'utilisation de pièces OEM garanties et l'avantage supplémentaire d'une couverture de responsabilité. En revanche, les ateliers indépendants se tournent vers des capteurs aftermarket, leur permettant d'offrir des tarifs plus compétitifs. La hausse des coûts de main-d'œuvre retarde les remplacements proactifs, ce qui prolonge les intervalles de service et modère les volumes à court terme sur le marché des TPMS aftermarket en Corée du Sud.

Fragmentation des protocoles par année-modèle entraînant de fréquentes incompatibilités

La gamme de SUV 2025 de Kia adopte un protocole de sécurité propriétaire pour les capteurs, rendant instantanément inutilisables des composants multiprotocoles populaires comme le Hamaton HTS-3600. Les détaillants s'empressent de stocker des références distinctes par plage de numéros d'identification de véhicule, gonflant les stocks et immobilisant des liquidités. Schrader publie en urgence des mises à jour du micrologiciel EZ-sensor, mais les ateliers font encore face à des erreurs d'incompatibilité car les unités centrales rejettent les identifiants clonés. Lorsque les témoins d'avertissement persistent après l'installation, l'insatisfaction des clients augmente, entraînant des revisites qui érodent les bénéfices des installateurs. La fragmentation contraint le marché des TPMS aftermarket en Corée du Sud à supporter des frais de R&D et de logistique plus élevés, ce qui se traduit en fin de compte par des hausses de prix susceptibles de ralentir les mises à niveau discrétionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes directs maintiennent leur dominance malgré la croissance des systèmes indirects

Les systèmes directs ont capturé 67,28 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025, consolidant leur leadership sur le segment. Les capteurs à valve alimentés par batterie transmettent des valeurs absolues de pression et de température, offrant des alertes en temps réel appréciées par les équipementiers et les conducteurs orientés performance. Cependant, chaque batterie épuisée déclenche un remplacement complet du capteur, augmentant les coûts sur la durée de vie. Le TPMS indirect, dont le CAGR est prévu à 16,09 % jusqu'en 2031, exploite les capteurs de vitesse de roue ABS existants et évite le matériel embarqué dans le pneumatique. Les algorithmes récents réduisent les faux positifs, attirant les acheteurs de flottes en quête d'une maintenance allégée. En conséquence, les solutions indirectes grignoteraient progressivement les volumes, tandis que le TPMS direct continuera à commander des prix premium sur le marché aftermarket en Corée du Sud.

L'adoption des systèmes indirects bénéficie également aux ateliers ruraux dépourvus d'outils de programmation avancés, car l'étalonnage ne nécessite que des réinitialisations de l'ECU après les rotations de pneumatiques. Cependant, l'incapacité à afficher des valeurs de pression absolues limite l'intégration avec les tableaux de bord télématiques émergents. Par conséquent, les fournisseurs associent les logiciels indirects à des modules BLE optionnels qui améliorent les fonctionnalités lorsque les budgets le permettent, créant une échelle de mise à niveau par paliers tout au long des cycles de possession des véhicules.

Par intégration technologique : les solutions intelligentes stimulent la croissance future

Les modules autonomes détenaient 57,16 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025, grâce à leur large compatibilité et à leurs prix unitaires plus bas. Ils satisfont à la conformité UNECE R64 sans connectivité externe et constituent donc la pièce de remplacement par défaut pour les automobilistes soucieux de leur budget. En revanche, le TPMS intelligent/connecté devrait croître à un CAGR de 16,28 % à mesure que les flottes valorisent les tableaux de bord en temps réel et l'analyse prédictive. À mesure que les modules BLE et eSIM deviennent plus abordables en volume, le marché des capteurs intelligents dans le secteur des TPMS aftermarket en Corée du Sud devrait connaître une croissance significative.

Les données issues des pilotes commerciaux indiquent que le maintien d'une variance de pression optimale peut entraîner des économies de carburant significatives et prolonger la durée de vie des pneumatiques. Ces avantages mesurables soutiennent de solides modèles de retour sur investissement, positionnant le TPMS connecté comme le choix privilégié pour les nouveaux contrats logistiques. Cependant, les coûts associés au renforcement de la cybersécurité, tels que le chiffrement avancé et la rotation des identifiants, augmentent légèrement le coût des matériaux par rapport aux unités autonomes traditionnelles. Les fournisseurs qui garantissent une certification de sécurité de bout en bout sont bien positionnés pour atteindre des marges plus élevées tout au long de la période de prévision.

Par type de véhicule : le segment commercial émerge comme moteur de croissance

Les voitures particulières représentaient 72,11 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025, en raison de l'énorme parc installé remontant au mandat de 2013. La demande de remplacement atteint son pic à mesure que les premiers capteurs arrivent en fin de vie et que les propriétaires de SUV installent des roues plus grandes nécessitant de nouveaux capteurs. Le marché des TPMS aftermarket en Corée du Sud pour les voitures particulières reste donc substantiel, même si les prix de vente moyens unitaires tendent à la baisse.

Les véhicules commerciaux sont en passe d'afficher la croissance la plus rapide, avec un CAGR de 16,16 % jusqu'en 2031. L'ISO a officiellement intégré le TPMS dans ses normes de conformité télématique pour les transporteurs de fret, entraînant une généralisation des rétrofits dans les flottes. La valeur principale réside dans la minimisation des temps d'arrêt et la garantie de la conformité réglementaire, faisant du TPMS intelligent un facteur crucial dans les évaluations du coût total de possession. Les fournisseurs proposant une détection intégrée de la pression, de la température et de la profondeur de la bande de roulement gagnent la faveur des opérateurs de transport longue distance, en particulier ceux couvrant des distances importantes chaque année.

Par canal de distribution : la transformation numérique remodèle l'accès au marché

Les points de vente hors ligne, concessionnaires, chaînes nationales de pneumatiques et garages de proximité représentaient 65,78 % de la part du marché des TPMS aftermarket en Corée du Sud en 2025. Leur attrait durable réside dans les équipements de montage professionnels, l'équilibrage des roues et les capacités de réapprentissage de l'ECU sur place. Néanmoins, les coûts de main-d'œuvre élevés et le temps de déplacement incitent les consommateurs sensibles aux prix à se tourner vers Internet, notamment pour les échanges de capteurs simples lors des changements saisonniers de roues.

Les portails en ligne devraient croître à un CAGR de 16,33 %, portés par la transparence des prix, la livraison le lendemain et des pages produits riches en tutoriels. Les capteurs programmables universels proposés entre 20 et 40 USD sont inférieurs de plus de moitié aux prix des unités OEM, élargissant le public DIY. Pour rester pertinents, les ateliers physiques proposent désormais des forfaits d'installation à prix fixe pour les capteurs achetés en ligne, créant des modèles de service hybrides qui allient la commodité du commerce électronique à la confiance d'un montage professionnel.

Analyse géographique

La région capitale de Séoul, avec sa dense population de véhicules et son régime d'inspection rigoureux, est en tête du marché des TPMS aftermarket en Corée du Sud. Les ateliers de la province de Gyeonggi connaissent une forte activité lors des saisons de changement de pneumatiques au printemps et en automne, lorsque les propriétaires de véhicules passent des pneumatiques toutes saisons aux pneumatiques hiver. La forte concentration de véhicules de type SUV dans la région stimule la demande de capteurs programmables à double fréquence, adaptés aux modèles nationaux et importés.

Le port d'Incheon, aux côtés du hub logistique de Busan, soutient l'industrie du fret longue distance, favorisant une adoption rapide des TPMS intelligents parmi les flottes de camions. Les opérateurs de flottes qui intègrent les données des capteurs dans leurs algorithmes d'optimisation des itinéraires ont constaté des baisses significatives des temps de ralenti et des incidents liés aux pneumatiques sur la route. Par ailleurs, les subventions gouvernementales pour les camionnettes de livraison au GNC qui imposent un TPMS embarqué renforcent davantage cette tendance dans les provinces maritimes.

Dans les villes de taille moyenne comme Daegu, Daejeon et Gwangju, on observe une augmentation notable des commandes de TPMS en ligne, les plateformes de commerce électronique s'attaquant aux obstacles de la livraison du dernier kilomètre. Les jeunes conducteurs dans les villes universitaires, caractérisés par leur aisance numérique et un accès limité aux ateliers, montrent une inclination prononcée vers les installations de TPMS en mode DIY. Avec la généralisation du haut débit par fibre optique et des services de messagerie le jour même, les intervalles autrefois variables de remplacement des capteurs selon les régions s'alignent, ouvrant la voie à une trajectoire de croissance cohérente sur le marché des TPMS aftermarket en Corée du Sud.

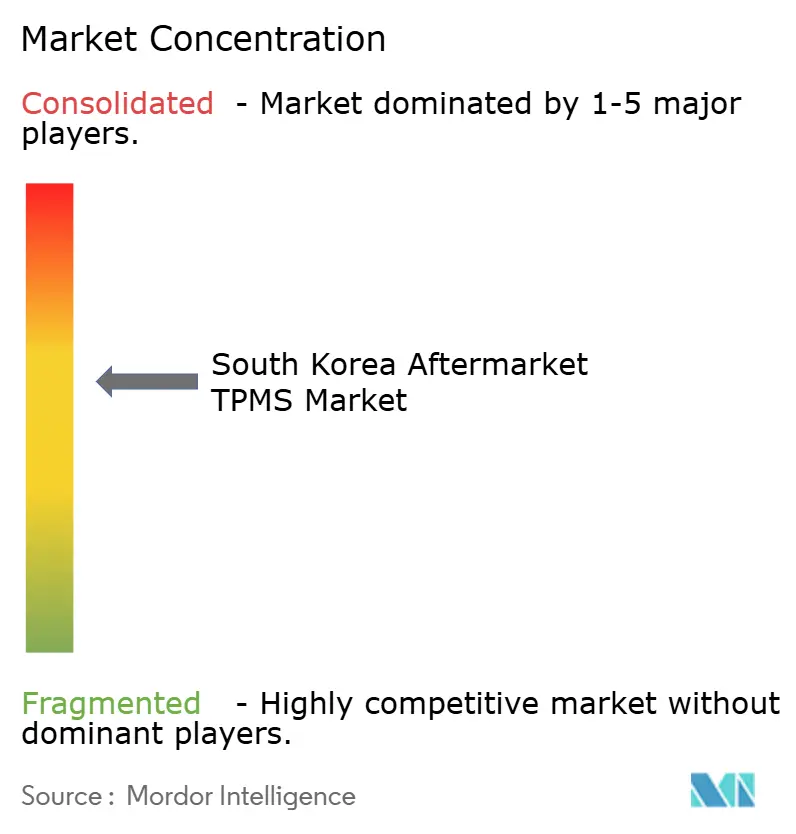

Paysage concurrentiel

Sensata-Schrader s'impose par sa notoriété grâce à son héritage OEM, proposant des références de capteurs EZ-sensor programmables référencées dans le catalogue de chaque grand distributeur. Continental associe ses capteurs à un tableau de bord SaaS vendu avec des tachygraphes numériques, générant des revenus récurrents qui rivalisent avec les marges matérielles. Denso couvre les importations de marques japonaises qui peuplent les quartiers à forte présence d'expatriés, lui assurant un créneau stable. Les champions coréens Hyundai Mobis et CUB Elecparts exploitent la logistique en flux tendu, réduisant les délais de réapprovisionnement d'urgence lorsque de nouveaux protocoles Kia apparaissent avec peu de préavis.

L'évolution des protocoles est à la fois une arme et un risque. Le changement de protocole de Kia en 2025 a propulsé Hyundai Mobis en position de premier entrant pendant plusieurs mois, mais le correctif de micrologiciel de Sensata a rétabli la parité en fin d'année. La start-up BANF cible les flottes premium qui ne tolèrent aucun temps d'arrêt non planifié lié aux pneumatiques. Sa télémétrie d'usure prédictive s'intègre au cloud mondial de Volvo Trucks, lui conférant une crédibilité au-delà des frontières nationales. Continental réagit en présentant un moniteur de contrainte de flanc assisté par radar dont le lancement est prévu mi-2026, signalant un pivot vers la fusion multi-capteurs plutôt que vers un TPMS autonome.

La cybersécurité s'impose comme le nouveau champ de bataille. Hyundai AutoEver commercialise un service d'analyse par abonnement pour les capteurs connectés qui ne peuvent pas héberger de chiffrement embarqué. Sensata investit dans des puces d'authentification en périphérie dont le lancement est prévu en 2027. À mesure que les fournisseurs intègrent des logiciels dans le matériel, la part des revenus récurrents modifie l'économie du marché des TPMS aftermarket en Corée du Sud, récompensant les entreprises qui maintiennent à la fois des talents en développement logiciel et une capacité de fabrication à grande échelle.

Leaders du secteur des TPMS aftermarket en Corée du Sud

Continental AG

Autel Intelligent Technology

Sensata Technologies, Inc. (Schrader)

Cub Elecparts Inc.

Hyundai Mobis Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : BANF et KORE Wireless ont présenté un TPMS avancé utilisant le BLE et l'analyse par intelligence artificielle. Ils affirment qu'il permet des économies de carburant significatives et une réduction considérable des temps d'arrêt pour les flottes pilotes.

- Juillet 2025 : Bitsensing a signé un protocole d'accord avec le laboratoire KAIST AVE et ZetaMobility pour commercialiser un radar d'imagerie 4D alimenté par intelligence artificielle qui s'intègre aux données TPMS dans les systèmes ADAS avancés.

Périmètre du rapport sur le marché des TPMS aftermarket en Corée du Sud

Le rapport sur le marché des TPMS en Corée du Sud est segmenté par type (TPMS direct et TPMS indirect), intégration technologique (unités TPMS autonomes et TPMS intelligent/connecté), type de véhicule (voitures particulières et véhicules commerciaux) et canal de distribution (hors ligne et en ligne). Les prévisions du marché sont fournies en termes de valeur (USD).

| TPMS direct |

| TPMS indirect |

| Unités TPMS autonomes |

| TPMS intelligent/connecté |

| Voitures particulières | Citadines |

| Berlines | |

| Véhicules utilitaires sport et véhicules multiusages | |

| Véhicules commerciaux | Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds | |

| Autobus et autocars |

| Hors ligne |

| En ligne |

| Par type | TPMS direct | |

| TPMS indirect | ||

| Par intégration technologique | Unités TPMS autonomes | |

| TPMS intelligent/connecté | ||

| Par type de véhicule | Voitures particulières | Citadines |

| Berlines | ||

| Véhicules utilitaires sport et véhicules multiusages | ||

| Véhicules commerciaux | Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | ||

| Autobus et autocars | ||

| Par canal de distribution | Hors ligne | |

| En ligne | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TPMS aftermarket en Corée du Sud en 2026 ?

Le marché devrait passer de 67,01 millions USD en 2025 à 77,77 millions USD en 2026, en route vers un CAGR de 16,05 % jusqu'en 2031.

Quelle technologie TPMS connaît la croissance la plus rapide ?

Les capteurs intelligents/connectés progressent à un CAGR de 16,28 % à mesure que les flottes intègrent les données des pneumatiques aux tableaux de bord télématiques.

Les fonctionnalités de cybersécurité deviennent-elles obligatoires ?

Bien que non encore imposée, la télémétrie chiffrée s'impose comme un facteur de différenciation concurrentiel après que des études ont mis en évidence des risques de traçage dans les transmissions TPMS non chiffrées.

Les capteurs intelligents ou autonomes sont-ils préférés ?

Les unités autonomes dominent aujourd'hui, mais les capteurs intelligents/connectés progressent à un CAGR de 16,28 % grâce aux capacités BLE et de mise à jour à distance.

Quel canal de vente génère les revenus incrémentaux les plus importants ?

Les places de marché en ligne affichent les gains les plus rapides, progressant à un CAGR de 16,33 % à mesure que la livraison le jour même érode les avantages des canaux traditionnels.

Dernière mise à jour de la page le: