Taille et part du marché indien de l'OOH et du DOOH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

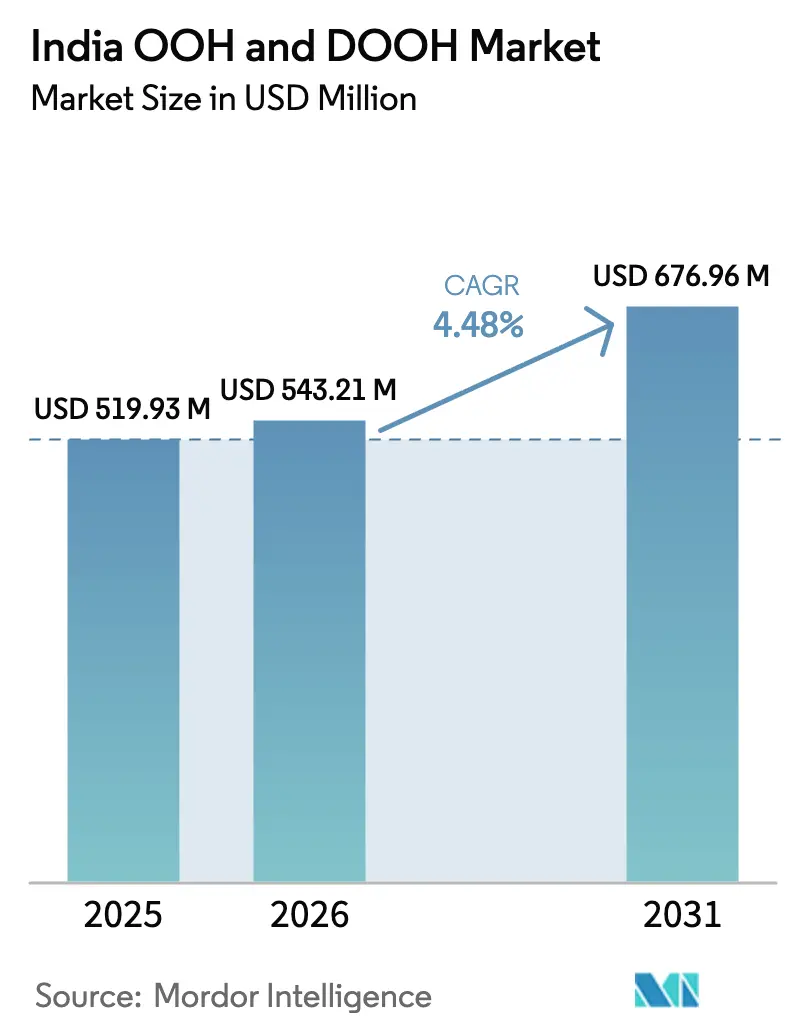

| Taille du marché de l'année de base (2025) | 519.93 Millions de dollars américains |

| Taille du Marché (2026) | 543.21 Millions de dollars américains |

| Taille du Marché (2031) | 676.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'OOH et du DOOH par Mordor Intelligence

La taille du marché indien de l'OOH et du DOOH était évaluée à 519,93 millions USD en 2025 et devrait croître de 543,21 millions USD en 2026 pour atteindre 676,96 millions USD d'ici 2031, à un TCAC de 4,48 % durant la période de prévision (2026-2031). L'expansion des corridors de métro, la privatisation des aéroports et la modernisation du mobilier urbain dans le cadre des villes intelligentes élargissent collectivement l'inventaire premium, tandis que la baisse continue des coûts des panneaux LED encourage les opérateurs à remplacer les façades statiques par des écrans dynamiques. Les outils d'achat programmatique réduisent le temps de mise en place des campagnes et permettent un ciblage d'audience granulaire qui était auparavant limité aux canaux numériques et mobiles. Les environnements à forte durée de présence tels que les aéroports et les hubs de transit gagnent en pertinence stratégique, car les annonceurs peuvent diffuser des créations séquentielles pendant les longues périodes d'attente des passagers. Malgré ces avancées, la fragmentation réglementaire et les contraintes d'alimentation électrique continuent d'augmenter les coûts d'exploitation, tempérant la transition complète des panneaux d'affichage traditionnels vers les formats numériques.

Principaux enseignements du rapport

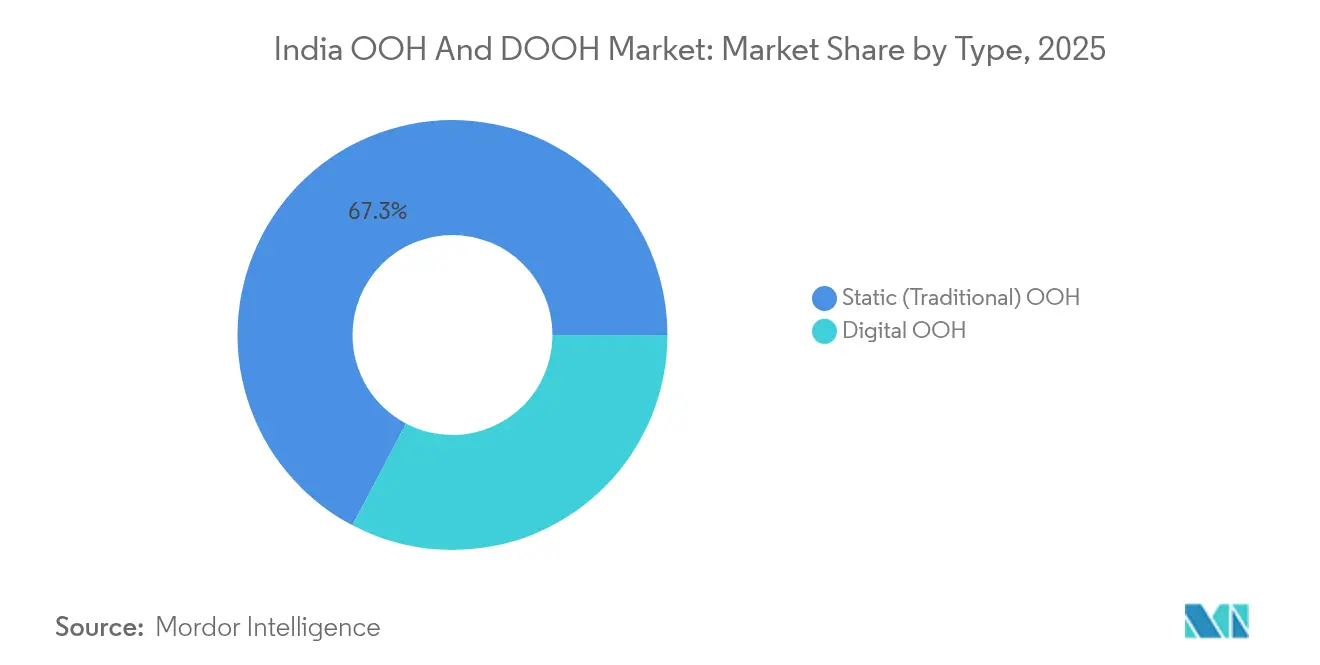

- Par type, l'OOH statique a conservé une part de revenus de 67,30 % sur le marché indien de l'OOH et du DOOH en 2025, tandis que l'OOH numérique devrait se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par format, les médias de transit devraient croître à un TCAC de 8,05 %, dépassant les panneaux d'affichage qui détenaient 44,20 % de la part du marché indien de l'OOH et du DOOH en 2025.

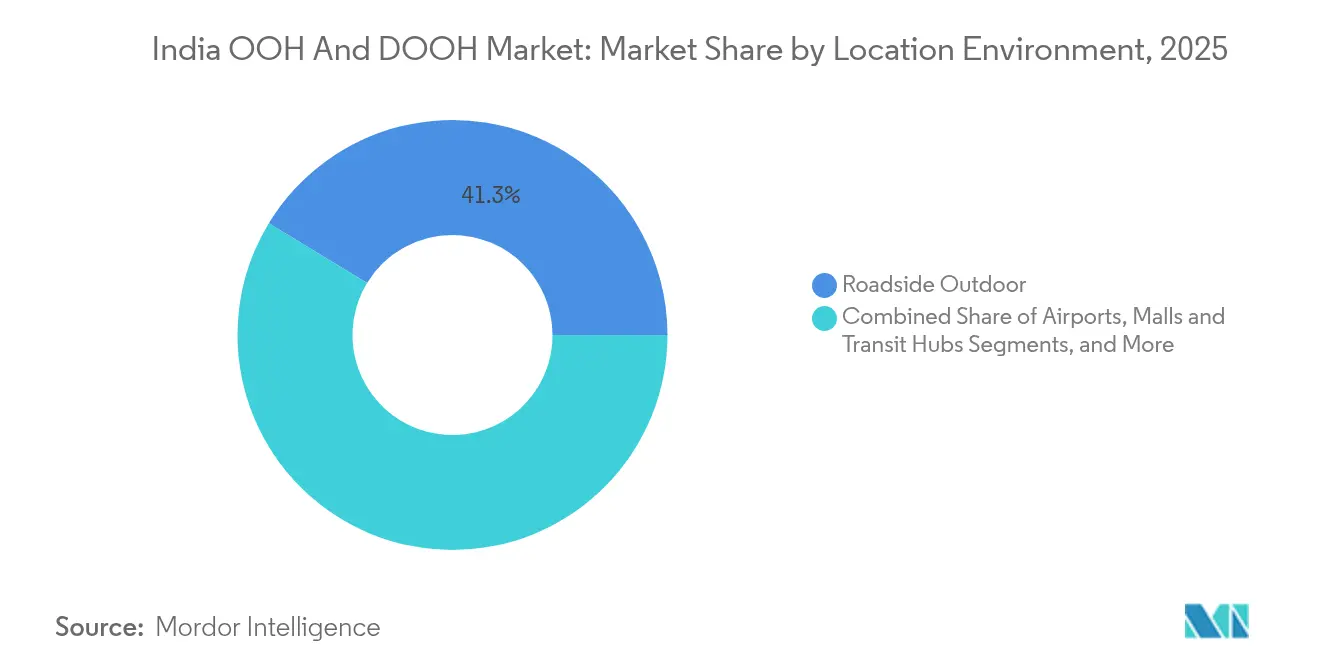

- Par environnement de localisation, les aéroports enregistrent la croissance la plus rapide avec un TCAC de 9,30 %, tandis que les plateformes d'affichage extérieur en bord de route représentent 41,30 % des revenus de 2025.

- Par secteur d'utilisation finale, le commerce de détail et les biens de consommation ont été en tête avec 29,40 % des dépenses de 2025 ; la santé et la pharmacie est le segment à la croissance la plus rapide avec un TCAC prévu de 6,90 %.

- JCDecaux, Times OOH et Laqshya Media Group contrôlaient conjointement environ 22 % de l'inventaire 2024 dans les sites premium de transit et d'aéroport du marché indien de l'OOH et du DOOH.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'OOH et du DOOH

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des infrastructures de transit urbain | +1.2% | National, avec concentration dans les villes de premier rang (Delhi, Mumbai, Bangalore) | Moyen terme (3-4 ans) |

| Financement de la Mission Villes Intelligentes | +0.8% | 100 villes intelligentes désignées, avec accent sur les municipalités de deuxième et troisième rang | Moyen terme (3-4 ans) |

| Consolidation des chaînes de distribution | +0.6% | Toute l'Inde, avec concentration dans les pôles commerciaux urbains | Court terme (≤2 ans) |

| Adoption de l'OOH programmatique | +1% | Zones métropolitaines à forte pénétration numérique | Moyen terme (3-4 ans) |

| Baisse des coûts des panneaux LED | +0.9% | National, avec impact initial dans les villes de premier rang | Court terme (≤2 ans) |

| Partenariats de données avec les opérateurs télécoms | +0.7% | Zones urbaines à forte pénétration des smartphones | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion rapide des infrastructures de transit urbain stimule l'inventaire DOOH à forte fréquentation

Le réseau indien de 993 kilomètres de lignes de métro en exploitation, avec une longueur similaire en construction, offre aux annonceurs un accès à des navetteurs aisés dans des environnements climatisés, amplifiant les avantages de la durée de présence et la flexibilité des dispositions d'écrans.[1]Indian News Network, "L'Inde disposera du deuxième plus grand réseau de métro au monde," indianewsnetwork.com Les offres de domination de station, les rames brandées et les espaces commerciaux intégrés stimulent la hausse des dépenses médias, les opérateurs tels que LIC exploitant les écrans numériques du métro d'Andheri sur 12 stations pour renforcer la notoriété de la marque. Le marché indien de l'OOH et du DOOH bénéficie de l'ouverture de 6 kilomètres de nouvelles voies chaque mois, transformant les infrastructures en chantier en créneaux publicitaires supplémentaires à CPM premium. Les systèmes émergents de deuxième rang, notamment Bhopal et Kanpur, étendent des opportunités similaires au-delà des mégapoles. Les annonceurs apprécient les indicateurs d'audience en temps réel qui combinent les données de billetterie avec l'analyse de localisation mobile, créant des courbes de portée et de fréquence précises qui rivalisent avec la vidéo en ligne.

Le financement de la Mission Villes Intelligentes du gouvernement pour le mobilier urbain numérique grand format

La Mission Villes Intelligentes dotée de 48 000 crores INR (538,10 milliards USD) modernise 100 municipalités et a installé des centres de commandement intégrés qui servent également de hubs de contrôle de signalétique numérique.[2]Frein (~) % d'impact sur les prévisions de TCAC Pertinence géographique Horizon temporel de l'impact Les kiosques en bord de rue diffusent des alertes civiques entre les boucles publicitaires, augmentant l'engagement local et le potentiel de monétisation sans nouvelle acquisition foncière. Près de 90 % des 8 000 projets approuvés sont achevés, de sorte que les opérateurs peuvent connecter de nouveaux panneaux à une dorsale en fibre optique existante qui réduit la latence et simplifie le trafic programmatique. Le marché indien de l'OOH et du DOOH gagne en capacité à mesure que les partenaires municipaux cofinancent les écrans en échange de temps d'antenne d'information publique, alignant les incitations commerciales sur les objectifs politiques.

La consolidation des chaînes de distribution stimule la demande d'écrans numériques en magasin

Les grands distributeurs évoluent vers des expériences en magasin uniformes qui nécessitent des plateformes CMS centralisées. Asian Paints a déployé 2 500 kiosques interactifs qui diffusent des boucles promotionnelles en temps d'inactivité, réduisant les cycles de déploiement des campagnes jusqu'à 60 %. Les kiosques d'Amazon dans les centres commerciaux diffusent désormais des offres en temps réel, renforçant la conversion au dernier kilomètre. Ces parcs sont traités comme un canal de vente unique, vendus en tranches horaires via des accords PMP et rapportés via des tableaux de bord OOH conventionnels. Le marché indien de l'OOH et du DOOH comptabilise ces écrans comme un inventaire adressable qui mélange les budgets médias de distribution avec les budgets publicitaires extérieurs classiques, lissant la saisonnalité et augmentant le revenu moyen par écran.

Adoption des plateformes OOH programmatiques par les annonceurs du commerce électronique et des plateformes OTT

JCDecaux a enregistré une hausse de 61,8 % en glissement annuel de ses revenus programmatiques au premier semestre 2024, témoignant d'un glissement des achats basés sur les ordres d'insertion vers les impressions automatisées.[3]JCDecaux SE, "Résultats du premier semestre 2024," jcdecaux.com L'optimisation dynamique des créations répond aux conditions météorologiques, aux embouteillages ou aux déclencheurs liés aux jours de match, améliorant les scores de pertinence et réduisant la portée gaspillée. Les marques de ventes flash du commerce électronique privilégient les indicateurs de coût par visite en magasin, tandis que les plateformes OTT synchronisent les promotions avec les sorties de bandes-annonces. Ces tactiques renforcent le marché indien de l'OOH et du DOOH en attirant des budgets issus des postes de dépenses en performance numérique plutôt qu'en cannibalisant les dépenses OOH conventionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régime d'autorisation fragmenté | -1.1% | National, avec une intensité variable selon les municipalités | Long terme (≥5 ans) |

| CapEx élevé et coûts énergétiques | -0.9% | National, plus sévère dans les zones à alimentation électrique peu fiable | Moyen terme (3-4 ans) |

| Mesure d'audience limitée | -0.7% | National | Court terme (≤2 ans) |

| Préoccupations relatives à la vie privée | -0.3% | Zones urbaines à plus forte culture numérique | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Régime d'autorisation fragmenté et démontages ordonnés par les tribunaux d'enseignes illégales

Les règlements municipaux varient considérablement, obligeant les opérateurs à gérer des structures de frais et des documents non uniformes. La Haute Cour du Karnataka a annulé une interdiction générale d'un an tout en confirmant la supervision locale, créant une incertitude persistante. L'Association de la publicité extérieure de Pune conteste des normes restrictives qui entravent les renouvellements. Des décisions incohérentes compliquent la modélisation du retour sur investissement et peuvent effacer l'inventaire réservé du jour au lendemain, freinant les flux d'investissement dans le marché indien de l'OOH et du DOOH.

CapEx initial élevé et coûts énergétiques pour les écrans DOOH grand format

Des dépenses en capital de 10 000 à 50 000 USD par face et des dépenses d'électricité approchant 20 % des coûts d'exploitation imposent de lourdes contraintes de rentabilité en dehors des marchés de premier rang. Les interruptions de la stabilité du réseau électrique imposent des générateurs diesel ou des batteries de secours, ce qui augmente les dépenses d'exploitation de plusieurs points de pourcentage. Les petites entreprises régionales peinent à atteindre des économies de densité d'écrans, ce qui pousse les annonceurs à se rabattre sur les formats statiques malgré un engagement plus faible. Ces obstacles ralentissent le glissement vers le numérique au sein du marché indien de l'OOH et du DOOH, en particulier dans les villes où les plafonds de CPM restent inférieurs aux moyennes nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La disruption numérique s'accélère malgré la domination du statique

L'OOH statique a capté 67,30 % des dépenses de 2025, offrant une large visibilité à un coût modeste. L'OOH numérique devrait croître de 6,95 % par an, soit deux fois le TCAC du marché indien de l'OOH et du DOOH, porté par les canaux programmatiques et la baisse des prix des diodes. La taille du marché indien de l'OOH et du DOOH pour l'OOH numérique devrait atteindre 254,41 millions USD d'ici 2031, reflétant l'appétit des annonceurs pour les échanges de créations en temps réel et les découpages par tranche horaire. Les gains mondiaux à deux chiffres de JCDecaux valident cette trajectoire, et les intégrateurs nationaux reproduisent ce schéma à mesure que les frais de gestion de contenu baissent. Les formats statiques conserveront un volume significatif, notamment dans les corridors de troisième rang où la rentabilité reste encore difficile à atteindre.

Le contenu dynamique améliore la mémorisation, soutient la communication contextuelle et permet de nouveaux indicateurs tels que les cartes thermiques de durée de présence. Les marques de santé utilisent des rappels horodatés, tandis que les constructeurs automobiles synchronisent les teasers de lancement avec les inaugurations en concession. Le marché indien de l'OOH et du DOOH continue de s'appuyer sur les murs statiques le long des autoroutes où le contrôle de l'éblouissement numérique est difficile. Les opérateurs équilibrent des réseaux hybrides, en vendant des packs groupés qui couvrent le risque réglementaire et stabilisent les flux de trésorerie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par format : Les médias de transit dépassent les panneaux d'affichage traditionnels

Les panneaux d'affichage ont conservé 44,20 % des revenus de 2025, occupant les carrefours à feux et les voies express surélevées. Les formats de transit devraient progresser à un TCAC de 8,05 %, portés par les inventaires des stations de métro et les innovations d'habillage de bus. La taille du marché indien de l'OOH et du DOOH pour les formats de transit pourrait représenter 29,40 % des dépenses totales d'ici 2031, contre 22,60 % en 2025. Les panneaux de retour QR sans contact à l'intérieur des trains enrichissent la collecte de données tout en augmentant l'engagement.

Les annonceurs apprécient les durées de présence prévisibles à l'intérieur des stations, exploitant la narration séquentielle sur les rubans LED des couloirs de tunnel. Les abribus équipés d'écrans solaires apportent des boucles vidéo aux navetteurs de banlieue, réduisant l'écart de ciblage entre zones urbaines et rurales. Les panneaux d'affichage restent le choix privilégié pour les lancements nécessitant une portée massive, comme en témoigne la campagne multi-villes de Rupa Jon avec des acteurs qui a combiné des mâts monopoles avec des dominations de stations.

Par environnement de localisation : Les aéroports mènent la croissance au milieu d'une expansion diversifiée

Les sites en bord de route ont généré 41,30 % de la facturation de 2025, mais les aéroports sont en passe d'atteindre un TCAC de 9,30 % grâce à la hausse du nombre de passagers et aux modernisations liées à la privatisation. La part du marché indien de l'OOH et du DOOH pour les aéroports devrait dépasser 12,15 % d'ici 2031, soit presque le double du niveau de 2025. Les concessions de Chennai, Goa et Noida signalent une concurrence agressive pour des contrats exclusifs garantissant de longues durées.

Les compagnies aériennes et les marques de cartes de crédit privilégient l'inventaire aéroportuaire pour cibler les segments à fort pouvoir d'achat, en appliquant des déclencheurs temporels pendant les périodes de pointe d'enregistrement. Les centres commerciaux et les parcs à thème affichent une dynamique parallèle, notamment là où les analyses de fréquentation justifient des primes de CPM. Les salles de cinéma, portées par une reprise de 15 % des revenus publicitaires en salle durant l'exercice 2024, complètent la portée extérieure par une immersion en intérieur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : La santé défie la domination du commerce de détail

Le commerce de détail et les biens de consommation ont représenté 29,40 % des dépenses de 2025 et activent régulièrement des campagnes festives qui synchronisent les vitrines de magasins avec les créations extérieures. La santé et la pharmacie est sur une trajectoire de TCAC de 6,90 % à mesure que les marques de vaccins, de diagnostic et de bien-être investissent dans des visuels renforçant la confiance. La taille du marché indien de l'OOH et du DOOH pour les messages de santé devrait atteindre 92,73 millions USD d'ici 2031, soutenue par des campagnes de sensibilisation centrées sur les patients.

L'automobile continue d'utiliser des sites en hauteur pour présenter de nouveaux modèles avec des codes de luxe élevés. Le BFSI exploite la signalétique des stations de métro pour promouvoir des propositions de banque numérique près des points chauds de navetteurs. Les plateformes de médias et de divertissement programment des comptes à rebours sur des panneaux d'affichage numériques pour susciter l'enthousiasme pour les premières OTT, en exploitant des API en direct pour des échanges de créations instantanés. Les agences gouvernementales utilisent des campagnes tactiques pour des initiatives civiques telles que les semaines de sécurité routière, renforçant le rôle de l'OOH comme pilier de l'information publique.

Analyse géographique

Delhi, Mumbai et Bangalore représentent collectivement plus de 55,00 % des dépenses de 2025, ancrées par des volumes de navetteurs denses et des services de métro matures. L'ajout prochain de 2 corridors au métro de Delhi, d'un coût de 8 399 crores INR (98,25 milliards USD), élargit l'empreinte publicitaire de la capitale et intensifie la demande de LED en station, WION. Le marché indien de l'OOH et du DOOH connaît une croissance rapide à Hyderabad et Pune, où de nouveaux projets de rocades ouvrent de nouveaux emplacements pour panneaux d'affichage.

Les interventions des villes intelligentes dans les pôles de deuxième rang tels qu'Indore, Surat et Lucknow installent des centres de commandement intégrés qui unifient les capteurs de trafic avec les kiosques numériques, facilitant la logistique de déploiement des écrans. Les États du sud et de l'est nécessitent des créations multilingues, ce qui incite les annonceurs à programmer des scripts régionaux sur la même boucle. Cette localisation génère des revenus supplémentaires tout en préservant l'identité nationale de la marque.

La construction d'aéroports dans les centres régionaux ajoute un inventaire premium au-delà des métropoles traditionnelles. L'accord de Laqshya à l'aéroport international de Noida et la concession de Times OOH à Chennai soulignent l'appétit pour des positions en phase précoce. Ces mouvements rééquilibrent le marché indien de l'OOH et du DOOH en s'éloignant d'une concentration centrée sur les métropoles, bien que les incohérences réglementaires persistent. Les petites municipalités imposent des structures de frais disparates, ce qui complique les déploiements à grande échelle jusqu'à ce qu'une harmonisation des politiques se concrétise.

Paysage concurrentiel

L'environnement concurrentiel reste modérément concentré, les cinq premiers opérateurs détenant moins d'un quart du chiffre d'affaires total. JCDecaux tire parti de ses connaissances mondiales et a enregistré une hausse de 10,9 % de son chiffre d'affaires ajusté au troisième trimestre 2024 à 948,2 millions EUR (1,097 milliard USD), le DOOH représentant 38,5 %. Times OOH et Laqshya Media Group dominent les droits nationaux sur les aéroports et les métros, créant de fortes barrières à l'entrée pour les nouveaux arrivants tardifs.

Xtreme Media met l'accent sur des solutions LED clés en main et des piles logicielles, surfant sur la vague des conversions numériques. La levée de fonds de 25 millions USD d'AdOnMo vise à doubler son réseau d'écrans à 100 000 unités dans 40 villes, indiquant une dynamique de montée en puissance dans l'inventaire piloté par la technologie. Les petites structures régionales se spécialisent dans des clusters statiques hyperlocaux, séduisant les annonceurs PME en quête de visibilité de proximité.

Les priorités stratégiques se concentrent sur les concessions exclusives, les plateformes CMS propriétaires et les partenariats de mesure d'audience. Les partenariats avec les opérateurs télécoms promettent des données déterministes qui pourraient recalibrer les plans médias par rapport aux budgets vidéo numérique. Les discours sur la durabilité gagnent du terrain à mesure que les opérateurs quantifient les émissions plus faibles par impression pour le DOOH par rapport à la vidéo en ligne, offrant un facteur de différenciation émergent au sein du marché indien de l'OOH et du DOOH.

Leaders du secteur indien de l'OOH et du DOOH

JCDecaux SE

Laqshya Media Group

Times OOH

AdOnMo

Dentsu (Posterscope)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : T-Mobile a acquis Vistar Media pour environ 600 millions USD afin de fusionner les données télécom avec la diffusion programmatique DOOH.

- Janvier 2025 : AET Displays a lancé son écran AT 55" MIP sous la série QUANTUM, permettant une évolutivité de 2K à 8K pour des déploiements DOOH rapides.

- Décembre 2024 : Le réseau de métro opérationnel de l'Inde a dépassé 993 kilomètres, avec 997 autres kilomètres en construction dans 51 villes en Inde.

- Octobre 2024 : Parle Agro a exécuté une campagne Smoodh Lassi à 360 degrés sur 70 marchés en utilisant 21 formats médias, atteignant 67 millions de personnes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de la publicité hors domicile (OOH) comme l'ensemble des médias d'affichage payants qui atteignent les audiences lorsqu'elles se trouvent en dehors de leur domicile ; elle fusionne les panneaux traditionnels en bord de route, de transit et de mobilier urbain avec les écrans numériques hors domicile (DOOH) dynamiques qui diffusent du contenu programmatique ou planifié dans les mêmes espaces publics. Les valeurs sont exprimées en dollars américains constants de 2025 au revenu net des propriétaires de médias, ce qui est la manière dont nous, chez Mordor Intelligence, suivons les dépenses pour assurer la cohérence.

Exclusion du périmètre : Les spots en salle de cinéma, les activations éphémères en centre commercial, les placements en vidéo en ligne ou sur les réseaux sociaux, et les parrainages d'événements sont hors périmètre.

Aperçu de la segmentation

- Par type

- OOH statique (traditionnel)

- OOH numérique

- OOH programmatique

- Autres

- Par format

- Panneaux d'affichage

- Mobilier urbain

- Publicité en transit

- Médias de lieu

- Par environnement de localisation

- Affichage extérieur en bord de route

- Aéroports

- Centres commerciaux et hubs de transit

- Points de vente / Espaces intérieurs

- Autres (cinémas, stades)

- Par secteur d'utilisation finale

- Automobile

- Commerce de détail et biens de consommation

- Santé et pharmacie

- BFSI

- Médias et divertissement

- Gouvernement et secteur public

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des dirigeants de propriétaires de médias dans les villes de premier rang, des agences OOH spécialisées, des gestionnaires de plateformes programmatiques et des acheteurs de marques seniors dans les secteurs du commerce de détail, de l'automobile et du BFSI. Leurs éclairages sur les cycles d'occupation, les taux de rendement et les coûts de remplacement des écrans ont validé les hypothèses tirées des sources secondaires et comblé les lacunes clés en matière de données.

Recherche documentaire

Tout d'abord, nos analystes collectent des chiffres de référence à partir de sources ouvertes telles que le manuel des dépenses publicitaires du Ministère de l'information et de la radiodiffusion, l'audit d'inventaire de l'Association indienne de la publicité extérieure, les données de débit passagers de l'Autorité des aéroports de l'Inde, les comptages de trafic du Ministère des transports routiers et des autoroutes, et les tableaux de mobilité urbaine basés sur le recensement. Les dépôts d'entreprises, les présentations aux investisseurs et les actualités capturées via Dow Jones Factiva complètent les évolutions de l'offre et les déploiements d'écrans.

Ensuite, nous enrichissons ces signaux avec des extraits de revenus D&B Hoovers, des journaux d'expédition Volza pour les modules LED importés et des avis Tenders Info qui prévisualisent les nouvelles concessions. Les sources mentionnées sont illustratives ; de nombreux enregistrements supplémentaires alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des revenus nets audités de 2024, alignés sur des indicateurs macroéconomiques : population urbaine, PIB par habitant et ratios des dépenses publicitaires des marques pour dimensionner le bassin de demande. Des vérifications ascendantes ciblées, telles que le prix de vente moyen multiplié par la superficie d'écran allumé et les comptages de panneaux en bord de route, tempèrent les totaux. Les principaux moteurs du modèle comprennent les installations annuelles d'écrans numériques, la croissance du volume de trafic, l'inflation des coûts publicitaires, la part programmatique des spots DOOH et les limites réglementaires sur l'inventaire en bord de route. Les projections sur cinq ans résultent d'une régression multivariée combinée au lissage ARIMA et sont soumises à des tests de résistance par rapport à des scénarios évoqués lors de nos entretiens.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux corridors de croissance historiques et aux références de mix médias avant qu'un réviseur senior ne les valide. Nous actualisons le modèle chaque année et déclenchons des mises à jour intermédiaires lorsque des événements significatifs surviennent, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur le marché indien de l'OOH et du DOOH est fiable

Les estimations publiées diffèrent souvent parce que les entreprises sélectionnent des périmètres, des bases de prix et des cadences d'actualisation inégaux.

Les principaux facteurs d'écart ici incluent certaines études intégrant les revenus de parrainage d'événements dans les totaux OOH, d'autres ne suivant que les écrans DOOH, et certaines appliquant des tarifs bruts sans remises d'occupation ; les rapports Mordor indiquent le revenu net des propriétaires de médias et se mettent à jour annuellement, ce qui fournit une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 519,9 M USD (2025) | ||

| 1 340,1 M USD (2024) | Consultance régionale A | Intègre les activations en magasin et les frais de parrainage, utilise des enquêtes sur les dépenses brutes |

| 706,7 M USD (2024) | Revue professionnelle B | Exclut le mobilier urbain et les écrans de lieu, actualisation partielle des prix |

| 282,6 M USD (2024) | Association professionnelle C | Ne suit que les écrans numériques, omet les panneaux statiques |

Ces contrastes montrent que l'alignement rigoureux du périmètre de Mordor, le choix pragmatique des variables et l'actualisation annuelle fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché indien de l'OOH et du DOOH ?

Le marché est évalué à 543,21 millions USD en 2026 et devrait atteindre 676,96 millions USD d'ici 2031, reflétant un TCAC de 4,48 %.

Quel segment connaît la croissance la plus rapide dans le secteur ?

Les médias de transit enregistrent la croissance la plus élevée avec un TCAC de 8,05 % à mesure que les infrastructures de métro, d'aéroport et de bus se développent.

Quelle est l'importance de l'OOH numérique par rapport aux formats statiques ?

L'OOH numérique croît de 6,95 % par an, dépassant les formats statiques et bénéficiant de l'achat programmatique, bien que le statique détienne encore 67,30 % des revenus de 2025.

Pourquoi les aéroports sont-ils essentiels pour les annonceurs ?

Les aéroports offrent des audiences à forte durée de présence et à fort pouvoir d'achat, permettant des campagnes premium comme en témoigne un TCAC prévu de 9,30 % pour l'inventaire basé en aéroport.

Dernière mise à jour de la page le: