Taille et part du marché du Customer Data Platform en Asie du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

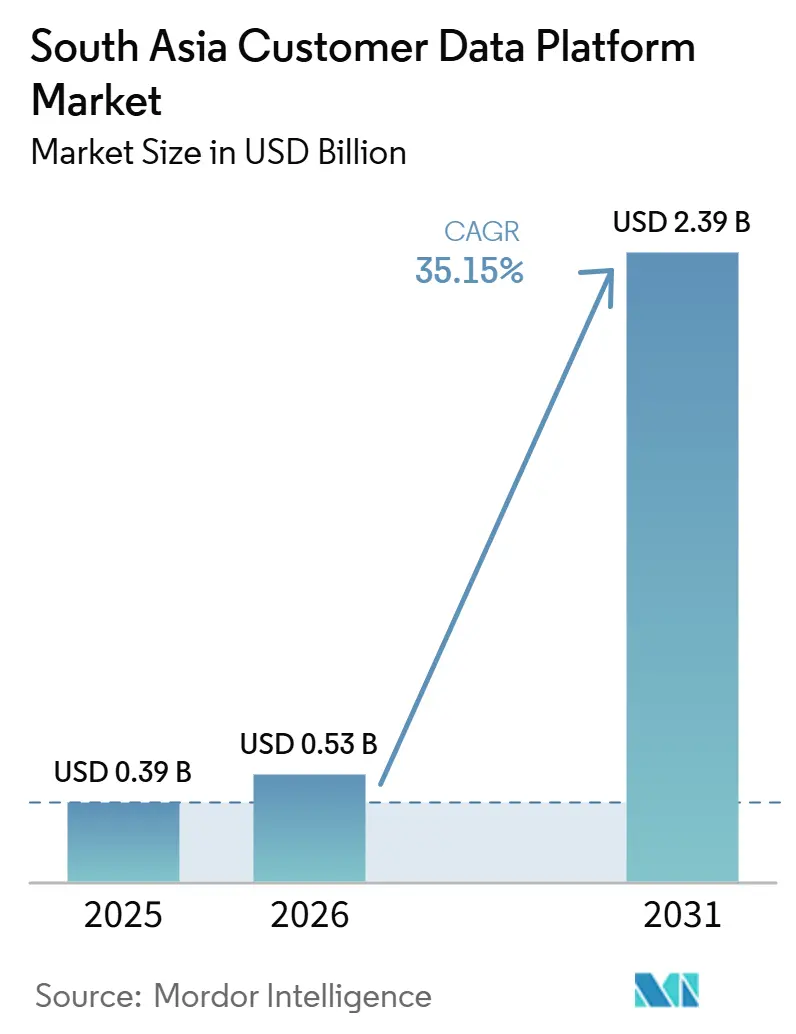

| Taille du marché de l'année de base (2025) | 0.39 Milliards de dollars |

| Taille du Marché (2026) | 0.53 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Customer Data Platform en Asie du Sud par Mordor Intelligence

Le marché du Customer Data Platform en Asie du Sud était évalué à 0,39 milliard USD en 2025 et devrait croître de 0,53 milliard USD en 2026 pour atteindre 2,39 milliards USD d'ici 2031, à un CAGR de 35,15 % durant la période de prévision (2026-2031). Le marché du Customer Data Platform en Asie du Sud prend de l'élan car les entreprises considèrent désormais les données de première partie consenties comme une exigence opérationnelle fondamentale plutôt que comme un complément marketing. Les règles DPDP 2025 en Inde ont placé la gouvernance des données clients plus haut dans les agendas des conseils d'administration, notamment dans les services financiers, le commerce de détail, la santé et les organisations orientées vers le secteur public. Le marché du Customer Data Platform en Asie du Sud bénéficie également d'une adoption numérique plus rapide, d'une complexité croissante de l'engagement client et d'une demande plus forte de profils unifiés pouvant fonctionner sur les applications mobiles, les sites web, les canaux de messagerie et les points de vente physiques. La concurrence s'intensifie alors que les suites d'entreprise mondiales poursuivent des déploiements importants et complexes, tandis que les plateformes indiennes défendent leurs positions grâce à une conception native WhatsApp, une prise en charge des langues régionales et une livraison axée sur le mobile. La principale contrainte à court terme pour le marché du Customer Data Platform en Asie du Sud est la pénurie de talents spécialisés en mise en œuvre, qui allonge les délais de livraison et accroît la valeur des services gérés et du support de déploiement piloté par des partenaires.

Points clés du rapport

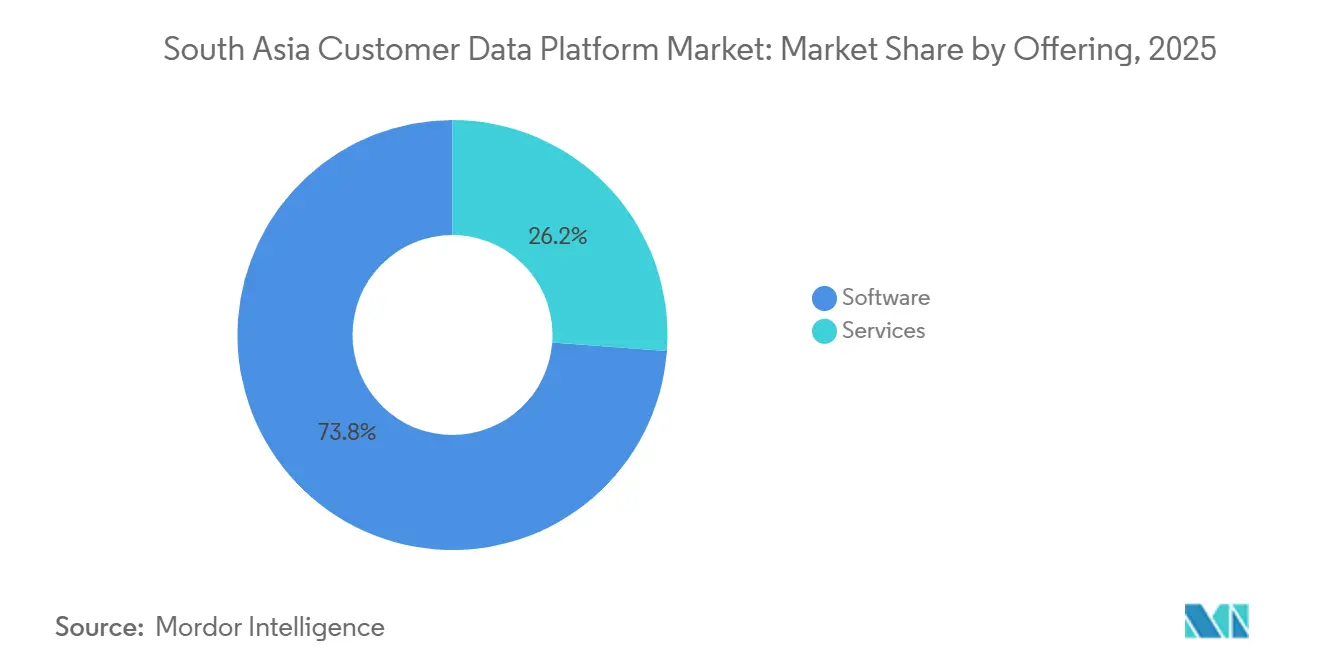

- Par offre, les logiciels détenaient 73,81 % de la part de revenus du marché du Customer Data Platform en Asie du Sud en 2025, tandis que les services devraient se développer à un CAGR de 35,91 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 69,53 % de la part de revenus en 2025, tandis que le mode hybride devrait enregistrer le CAGR le plus élevé à 36,19 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 69,26 % de la part de revenus en 2025, tandis que les PME devraient croître à un CAGR de 35,87 % jusqu'en 2031.

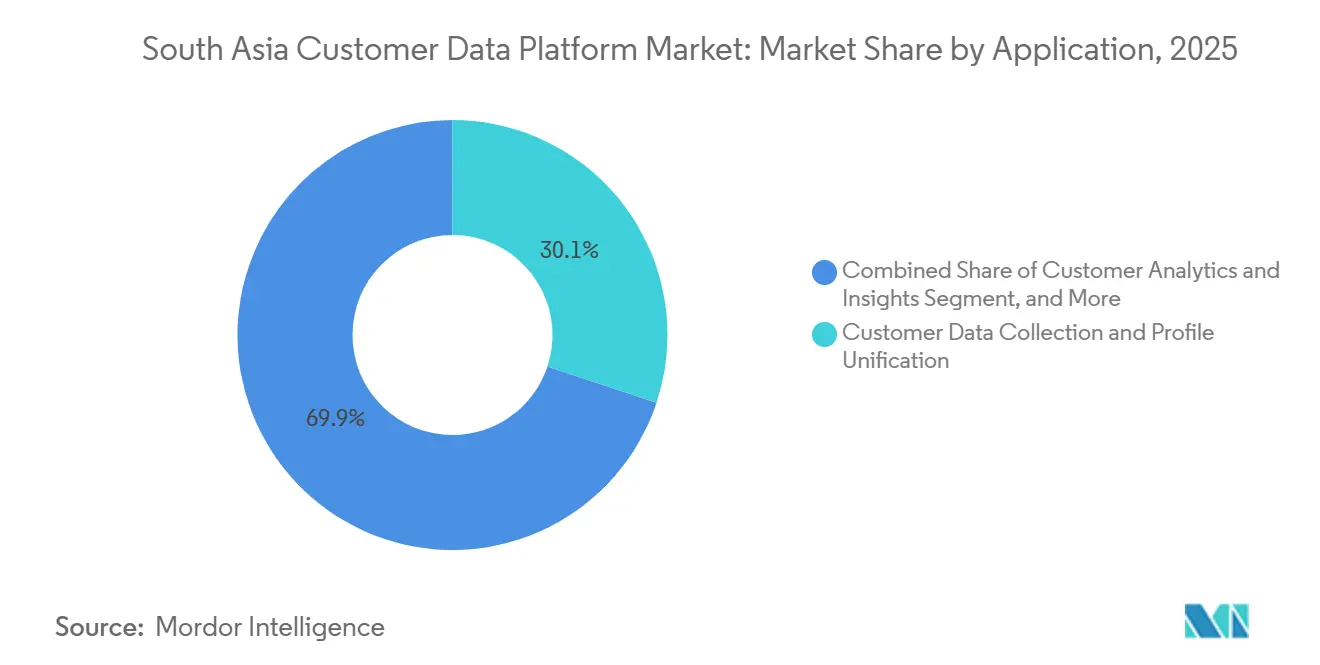

- Par application, la collecte de données clients et l'unification des profils représentaient 30,11 % de la taille du marché du Customer Data Platform en Asie du Sud en 2025, tandis que la segmentation d'audience et la personnalisation devraient progresser à un CAGR de 36,82 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce détenaient 33,27 % de la part de revenus en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 37,12 % jusqu'en 2031.

- Par géographie, l'Inde détenait 78,67 % de la part du marché du Customer Data Platform en Asie du Sud en 2025 et devrait également enregistrer le CAGR régional le plus rapide à 36,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du Customer Data Platform en Asie du Sud

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pression croissante de monétisation des données de première partie dans le commerce de détail et le BFSI | +7.2% | Inde, avec une réplication précoce au Bangladesh et au Pakistan | Court terme (≤ 2 ans) |

| Demande de protection de la vie privée dès la conception issue des règles de localisation des données et de consentement en Inde | +6.8% | Inde comme moteur principal, avec des répercussions au Sri Lanka et dans le reste de l'Asie du Sud | Court terme (≤ 2 ans) |

| Croissance rapide du commerce omnicanal et des flux de données des super-applications | +5.5% | Inde au cœur, avec des répercussions au Bangladesh et au Pakistan | Moyen terme (2-4 ans) |

| Orchestration de la prochaine meilleure action activée par l'IA dans l'engagement client | +4.8% | Mondial, avec une exécution concentrée dans le secteur des entreprises axées sur le numérique en Inde | Moyen terme (2-4 ans) |

| Demande croissante de résolution d'identité en temps réel et d'activation pilotée par les événements | +4.5% | Écosystèmes e-commerce en Inde et au Bangladesh | Moyen terme (2-4 ans) |

| Expansion des architectures de données natives en entrepôt et composables | +3.6% | Entreprises technologiques indiennes, entrée précoce dans le secteur SaaS au Pakistan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante de monétisation des données de première partie dans le commerce de détail et le BFSI

Le marché du Customer Data Platform en Asie du Sud bénéficie du passage rapide des modèles de ciblage client fragmentés et peu structurés vers l'activation de données de première partie basée sur le consentement. Les règles DPDP 2025 de l'Inde ont rendu plus difficile pour les secteurs réglementés de s'appuyer sur des pratiques de consentement insuffisantes, ce qui a poussé les banques, les assureurs et les détaillants organisés vers des systèmes capables de capturer, stocker et appliquer les autorisations des clients sur tous les canaux.[1]Gouvernement de l'Inde, "Règles de protection des données personnelles numériques, 2025," Ministère de l'Électronique et des Technologies de l'Information, cadp.in Cette pression est à la fois commerciale et réglementaire, car les spécialistes du marketing ont encore besoin de profils unifiés pour améliorer l'efficacité de conversion, la fidélisation et les performances de vente croisée dans les parcours clients axés sur le mobile. Salesforce a rapporté en 2026 que 81 % des spécialistes du marketing en Inde avaient adopté l'IA, mais que des données fragmentées et non pertinentes limitaient encore les résultats, ce qui a renforcé la valeur d'une base de données plus solide. Lorsque les dossiers clients sont répartis sur 5 systèmes ou plus, le marché du Customer Data Platform en Asie du Sud gagne en pertinence car l'unification des profils devient nécessaire à la fois pour la conformité et la génération de revenus.

Demande de protection de la vie privée dès la conception issue des règles de localisation des données et de consentement en Inde

Le marché du Customer Data Platform en Asie du Sud est également porté par la nécessité d'intégrer les contrôles de confidentialité directement dans les opérations de données clients. Les règles DPDP officielles de 2025 ont exigé un consentement clair et spécifique à l'objectif, un retrait plus facile, des obligations de signalement des violations et un contrôle renforcé sur la manière dont les données personnelles sont traitées, ce qui correspond étroitement aux fonctionnalités de gouvernance que de nombreux Customer Data Platforms sont conçus pour prendre en charge. Ce changement est important car les anciens outils de CRM et de campagne n'ont pas été conçus pour servir de couche centrale pour le suivi du consentement, la limitation des finalités et l'activation contrôlée des clients. Pour la santé, la pression est encore plus forte car les flux de travail de santé numérique dépendent de l'échange de données liées au consentement, ce qui a rendu l'infrastructure unifiée d'engagement des patients plus pertinente pour les prestataires et les réseaux d'hôpitaux privés.[2]Autorité nationale de santé de l'Inde, "Mission de santé numérique Ayushman Bharat - Statistiques sur l'identifiant de santé ABHA," Autorité nationale de santé de l'Inde, abdm.gov.in Le marché du Customer Data Platform en Asie du Sud connaît donc une urgence d'achat plus forte de la part des secteurs réglementés qui ont besoin de systèmes capables d'associer personnalisation et auditabilité.

Croissance rapide du commerce omnicanal et des flux de données des super-applications

Le marché du Customer Data Platform en Asie du Sud se développe parallèlement à un parcours consommateur qui se déplace désormais entre la découverte, la navigation, le chat, les récompenses et l'achat dans plusieurs environnements connectés. En Inde, les marques interagissent souvent avec le même consommateur sur des applications, des sites web, des places de marché, des messageries et des magasins, ce qui crée des dossiers déconnectés à moins qu'il n'existe un système conçu pour les unifier. Cette complexité se répand dans toute l'Asie du Sud à mesure que le commerce numérique devient plus axé sur le mobile et la messagerie, notamment pour le service client et les achats répétés. Ce changement modifie également l'équilibre des pouvoirs car les marques qui ne construisent pas leur propre couche de données clients risquent de dépendre trop fortement des intermédiaires de plateformes pour le ciblage et la connaissance client. Cela rend le marché du Customer Data Platform en Asie du Sud plus important à mesure que les entreprises cherchent à préserver une visibilité directe sur le comportement des clients et l'économie de l'engagement à long terme.

Orchestration de la prochaine meilleure action activée par l'IA dans l'engagement client

Le marché du Customer Data Platform en Asie du Sud évolue au-delà de la segmentation par lots vers une prise de décision en temps réel capable de recommander ou de déclencher la prochaine meilleure action pour chaque utilisateur. Les résultats de Salesforce en 2026 ont montré une large adoption de l'IA parmi les spécialistes du marketing indiens, mais la même recherche a également pointé les données fragmentées comme principal obstacle à la création de valeur, ce qui a renforcé le besoin d'une couche de données clients unifiée. Cela est important car la gestion des campagnes basée sur des règles devient plus difficile à mettre à l'échelle lorsque les marques doivent coordonner simultanément les notifications d'application, les e-mails, les SMS et WhatsApp. L'acquisition d'Aampe par MoEngage en 2026 a également montré comment l'accent concurrentiel se déplace vers la prise de décision autonome par utilisateur et une optimisation plus rapide de l'engagement à l'échelle de la production. En conséquence, le marché du Customer Data Platform en Asie du Sud est de plus en plus évalué sur la rapidité avec laquelle il peut transformer les signaux clients en actions plutôt que sur la qualité de stockage des dossiers clients.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité élevée de mise en œuvre dans les environnements de données d'entreprise fragmentés | -3.2% | Grandes entreprises en Inde, Bangladesh et Pakistan pour toutes les tailles d'entreprise | Court terme (≤ 2 ans) |

| Pénurie de talents en Reverse-ETL, résolution d'identité et architecture CDP | -2.6% | Toute l'Asie du Sud, plus aiguë en dehors des pôles technologiques métropolitains de l'Inde | Moyen terme (2-4 ans) |

| Coûts de conformité liés à la résidence des données, au consentement et aux exigences d'audit | -1.9% | Inde et opérateurs transfrontaliers dans toute l'Asie du Sud | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance fournisseur dans les décisions d'achat de CDP intégrés à des suites | -1.5% | Grandes entreprises en Inde, avec des répercussions sur les acheteurs BFSI au Bangladesh et au Sri Lanka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée de mise en œuvre dans les environnements de données d'entreprise fragmentés

Le marché du Customer Data Platform en Asie du Sud se heurte encore à des frictions car de nombreuses entreprises conservent leurs dossiers clients dans des systèmes CRM, ERP, analytiques, commerciaux et de campagne déconnectés. Cette configuration fait de l'unification des profils un long programme d'intégration plutôt qu'un déploiement logiciel rapide. Le défi est plus prononcé en Asie du Sud car de nombreuses entreprises ont ajouté de nouveaux outils cloud par-dessus des systèmes plus anciens lors de la dernière vague de transformation numérique, ce qui a élargi l'écart entre les sources de données au lieu de le simplifier. Les acheteurs au Bangladesh et au Pakistan font souvent face à un travail supplémentaire car les connecteurs locaux, les intégrations de paiement régionales et le support de mise en œuvre restent moins matures qu'en Inde. C'est pourquoi le marché du Customer Data Platform en Asie du Sud crée davantage d'espace pour les fournisseurs et les partenaires capables de proposer des connecteurs préconstruits, des services gérés et un support de déploiement renforcé.

Pénurie de talents en Reverse-ETL, résolution d'identité et architecture CDP

Le marché du Customer Data Platform en Asie du Sud est également limité par une pénurie d'ingénieurs capables de concevoir des pipelines Reverse-ETL, des graphes d'identité, des configurations natives en entrepôt et des schémas prêts pour le consentement. L'Inde dispose d'une large base d'ingénieurs, mais les talents les plus spécialisés en CDP restent concentrés à Bengaluru, Hyderabad et Mumbai, ce qui laisse les acheteurs dans les villes secondaires avec moins d'options locales. Le défi est plus large au Bangladesh et au Pakistan, où le commerce numérique et le marketing numérique croissent plus vite que la capacité spécialisée en ingénierie des données. Cela ralentit les mises en œuvre, accroît la dépendance aux partenaires et peut retarder l'expansion des cas d'usage pilotes vers un déploiement en production complète. Le marché du Customer Data Platform en Asie du Sud continuera de récompenser les fournisseurs dotés de solides modèles d'habilitation car la disponibilité des compétences continue de façonner le rythme d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la croissance des services remodèle le modèle de livraison dominé par les logiciels

Les logiciels représentaient 73,81 % de la taille du marché du Customer Data Platform en Asie du Sud en 2025, tandis que les services devraient se développer à un CAGR de 35,91 % jusqu'en 2031. Ce schéma montre que le marché du Customer Data Platform en Asie du Sud s'appuie encore sur des plateformes packagées pour l'entrée initiale car le déploiement de logiciels offre généralement un chemin plus rapide vers une utilisation opérationnelle. Il montre également que les acheteurs ne s'arrêtent pas à la couche de licence, car les cas d'usage d'activation plus avancés nécessitent une configuration, une intégration et un support d'optimisation soutenus. La base logicielle reste importante, mais la croissance se déplace vers le travail de support nécessaire pour rendre la plateforme efficace dans des environnements commerciaux réels.

Le secteur du Customer Data Platform en Asie du Sud suit une trajectoire où les services croissent à mesure que les mises en œuvre deviennent plus profondes et plus critiques pour l'activité. Une fois que les acheteurs passent de l'unification des profils à la résolution d'identité en temps réel, à l'activation liée au consentement et à la prise de décision assistée par l'IA, la quantité de travail des partenaires et des services augmente avec eux. Le modèle natif en entrepôt de RudderStack reflète ce changement car les architectures ouvertes et composables nécessitent généralement plus de travail de mise en œuvre et d'ajustement spécialisé que des déploiements packagés plus simples.[3]RudderStack, "Architecture native en entrepôt expliquée," RudderStack, rudderstack.com Cela signifie que les revenus des services se développent non pas parce que les logiciels s'affaiblissent, mais parce que le marché du Customer Data Platform en Asie du Sud entre dans une phase d'utilisation plus opérationnelle et intégrée.

Par mode de déploiement : le cloud devient l'architecture par défaut

Le cloud détenait 69,53 % de la part de revenus en 2025, tandis que le mode hybride devrait enregistrer le CAGR le plus élevé à 36,19 % jusqu'en 2031. La position dominante actuelle du cloud montre que la plupart des acheteurs privilégient encore une infrastructure gérée qui réduit la charge matérielle et raccourcit le temps de déploiement. Cela est particulièrement important pour les entreprises du marché intermédiaire qui ont besoin d'évolutivité et de flexibilité sans d'abord construire une infrastructure interne lourde. Dans le même temps, la croissance plus rapide du mode hybride montre que la conformité et l'agilité doivent désormais coexister dans la même architecture.

Le marché du Customer Data Platform en Asie du Sud ne se dirige donc pas dans une direction simple où le cloud remplace entièrement tous les autres modèles. Le déploiement sur site reste pertinent pour les cas d'usage gouvernementaux et BFSI hautement réglementés où les contrôles d'audit, les règles de sécurité et les préoccupations de souveraineté ont encore plus de poids que la seule rapidité. La croissance hybride reflète le besoin de maintenir les données sensibles et les contrôles de consentement plus proches de l'infrastructure locale tout en utilisant des couches cloud pour un traitement et une activation plus larges. Les fournisseurs disposant de plans hybrides plus clairs et de contrôles de conformité plus solides sont susceptibles de rester plus compétitifs dans les cycles d'achat réglementés.[4]Tealium, "Couche de données clients vs CDP en 2026 : comprendre la différence critique pour la collecte et l'activation des données," Tealium, tealium.com

Par taille d'organisation : les grandes entreprises en tête tandis que les PME progressent plus vite

Les grandes entreprises détenaient 69,26 % de la part de revenus en 2025, tandis que les PME devraient croître à un CAGR de 35,87 % jusqu'en 2031. Cette position dominante était attendue car les grandes entreprises ont rencontré plus tôt la fragmentation des données clients à travers le commerce multicanal, les programmes de vente croisée et les efforts de fidélisation à grande échelle. Elles disposaient également de budgets plus importants et d'une pression plus forte pour coordonner les données entre plusieurs produits, canaux et unités commerciales. Néanmoins, la croissance plus rapide des PME montre que les barrières à l'entrée s'assouplissent sur le marché du Customer Data Platform en Asie du Sud.

La livraison native en cloud, l'intégration modulaire et les structures de tarification locales aident les petits acheteurs à adopter ces outils plus tôt dans leur cycle de maturité numérique. De nombreuses PME axées sur le numérique en Inde ont constitué des bases clients significatives avant même d'adopter un CRM d'entreprise formel, de sorte qu'un Customer Data Platform devient leur première couche de données clients organisée plutôt qu'un remplacement d'un système plus ancien. Ce chemin en terrain vierge peut réduire la complexité d'intégration et améliorer le retour sur investissement précoce par rapport aux programmes de remplacement en entreprise. Cela donne aux plateformes indiennes une opportunité car elles sont souvent mieux positionnées pour servir des équipes plus légères avec des flux de travail axés sur le mobile et une charge de mise en œuvre réduite.

Par application : l'activation prend de l'avance sur la construction des données fondamentales

La collecte de données clients et l'unification des profils représentaient 30,11 % de la taille du marché du Customer Data Platform en Asie du Sud en 2025, tandis que la segmentation d'audience et la personnalisation devraient croître à un CAGR de 36,82 % jusqu'en 2031. La part dominante de la collecte et de l'unification montre que de nombreux acheteurs construisent encore le dossier client central qui rend possible l'activation ultérieure. La croissance plus rapide de la personnalisation montre que davantage de déploiements passent maintenant du travail de données fondamental aux cas d'usage commerciaux liés à la conversion, à la fidélisation et à la valeur vie client. C'est un signe clair que le marché du Customer Data Platform en Asie du Sud devient plus axé sur les résultats.

L'orchestration des campagnes marketing et des parcours clients reste importante car les marques souhaitent automatiser la communication sur les applications, les e-mails, les SMS et WhatsApp sans dépendre d'une logique de campagne manuelle. L'analytique client et les insights gagnent également des budgets à mesure que les entreprises apprennent que les profils unifiés seuls ne créent pas de valeur à moins qu'ils ne soutiennent un meilleur ciblage et des décisions plus rapides. La gestion du consentement et des préférences est passée d'une fonctionnalité de conformité étroite à un outil de renforcement de la confiance car des contrôles de préférences plus clairs peuvent améliorer la qualité des opt-ins au fil du temps. Le marché du Customer Data Platform en Asie du Sud montre donc une courbe de maturité normale où la collecte de données arrive en premier, mais l'activation et la prise de décision progressent plus vite une fois la couche de base en place.

Par secteur d'utilisation final : le commerce de détail en tête tandis que la santé accélère le plus vite

Le commerce de détail et l'e-commerce détenaient 33,27 % de la part du marché du Customer Data Platform en Asie du Sud en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 37,12 % jusqu'en 2031. Le commerce de détail est en tête car le parcours d'achat axé sur le mobile en Asie du Sud crée de multiples points d'identité qui doivent être connectés avant que les marques puissent personnaliser à grande échelle. Le BFSI reste l'un des plus grands groupes d'utilisateurs car les banques et les assureurs ont besoin d'un contrôle du consentement plus solide, d'une visibilité sur la vente croisée et de vues clients s'étendant sur les interactions numériques et physiques. La croissance plus rapide de la santé montre comment l'engagement numérique des patients devient plus structuré et plus dépendant des données.

La Mission de santé numérique Ayushman Bharat de l'Inde avait dépassé 380 millions d'identifiants de santé ABHA d'ici 2026, ce qui montre l'ampleur de l'infrastructure de santé numérique liée au consentement qui prend forme. Cet environnement soutient l'utilisation des Customer Data Platforms dans la gestion du parcours patient, la communication avec les prestataires et d'autres flux de travail d'engagement liés à l'échange de données de santé autorisé. Les opérateurs IT et Télécom utilisent également ces plateformes pour réduire le taux de désabonnement et améliorer la fidélisation grâce à des modèles d'engagement prédictifs. Le secteur du Customer Data Platform s'élargit au-delà des premiers cas d'usage du commerce de détail car davantage de secteurs ont désormais besoin de données unifiées, de contrôle de conformité et de communication personnalisée dans la même pile technologique.

Analyse géographique

L'Inde détenait 78,67 % de la part du marché du Customer Data Platform en Asie du Sud en 2025 et devrait croître à un CAGR de 36,91 % jusqu'en 2031. Cette position dominante reflète plus que la taille économique globale, car l'Inde dispose également de la base de fournisseurs la plus profonde de la région, d'une numérisation des entreprises plus large et de la pression réglementaire la plus forte liée à la gouvernance des données clients. Les règles DPDP ont créé un besoin direct de systèmes capables de prendre en charge le consentement lié à l'objectif, le contrôle des données et la réponse aux violations de manière plus structurée. Le mouvement de Salesforce pour rendre Data 360 et Agentforce disponibles sur l'AWS Marketplace en Inde en juin 2026 a également montré comment les fournisseurs mondiaux adaptent leurs modèles d'approvisionnement et de distribution pour un accès local plus rapide. Le marché du Customer Data Platform en Asie du Sud est donc ancré en Inde, et cet ancrage est renforcé à la fois par la profondeur de la demande et la capacité d'exécution locale.

Le Bangladesh et le Pakistan constituent la prochaine frontière de croissance significative pour le marché du Customer Data Platform en Asie du Sud. Le Bangladesh comptait 131,9 millions d'abonnés à Internet en août 2024, ce qui soutient un large et croissant vivier de signaux clients numériques dans le commerce et les services mobiles.[5]Commission de réglementation des télécommunications du Bangladesh, "Rapport sur les abonnés Internet - Août 2024," Commission de réglementation des télécommunications du Bangladesh, btrc.gov.bd La large base d'utilisateurs d'Internet et de mobiles au Pakistan soutient également des stratégies de données de première partie plus solides à mesure que les marques cherchent un meilleur contrôle sur le ciblage et la fidélisation des clients. Dans les deux pays, les acteurs du e-commerce sont susceptibles de mener la demande initiale, tandis que le BFSI et les télécommunications peuvent élargir l'adoption à mesure que les attentes en matière de protection des données deviennent plus formelles.

Le Sri Lanka et le reste de l'Asie du Sud restent plus modestes en demande absolue, mais ils comptent toujours pour la forme à long terme du marché du Customer Data Platform en Asie du Sud. Le Sri Lanka affiche une maturité en marketing numérique plus forte que sa seule taille ne le suggérerait, notamment dans l'hôtellerie, les services financiers et les services informatiques. Les petites économies d'Asie du Sud sont également positionnées pour passer directement aux architectures natives en cloud et composables car de nombreux acheteurs ont moins d'infrastructure sur site héritée à remplacer. À mesure que le commerce numérique transfrontalier se développe, ces marchés pourraient créer une nouvelle demande de résolution d'identité client fonctionnant dans plusieurs environnements opérationnels d'Asie du Sud.

Paysage concurrentiel

Le marché du Customer Data Platform en Asie du Sud présente une structure divisée où les suites d'entreprise mondiales se disputent les contrats les plus importants et les plus complexes, tandis que les plateformes fondées en Inde restent solides sur le segment des entreprises du marché intermédiaire et des entreprises axées sur le numérique. Les acteurs locaux ont construit des avantages défendables grâce aux flux de travail natifs WhatsApp, à la prise en charge des langues régionales, à la conception d'engagement axée sur le mobile et à des modèles de tarification locaux qui correspondent mieux aux acheteurs en phase de croissance. Le premier niveau semble modérément concentré, avec 4 ou 5 plateformes capturant une grande partie de la valeur des contrats d'entreprise, mais le champ plus large reste encombré avec plus de 60 fournisseurs adjacents aux Customer Data Platforms. Cet équilibre signifie qu'aucun groupe ne contrôle l'ensemble du marché du Customer Data Platform en Asie du Sud, même si les plus grands acteurs continuent de façonner les attentes en matière de produits et les références de tarification. Les acheteurs évaluent donc les fournisseurs non seulement sur l'unification des profils de base, mais aussi sur le support de mise en œuvre, la préparation locale et la capacité à respecter les règles de données spécifiques au secteur.

L'IA et la prise de décision agentique sont désormais les différenciateurs à court terme les plus visibles sur le marché du Customer Data Platform en Asie du Sud. MoEngage a renforcé sa position en juin 2026 en acquérant Aampe et en intégrant les capacités de prise de décision IA autonome par utilisateur d'Aampe dans sa suite Merlin AI. Salesforce a également élargi son circuit d'entreprise local en Inde en rendant Agentforce, Data 360, Slack et Tableau Next disponibles via l'AWS Marketplace, ce qui a réduit les frictions d'approvisionnement pour les acheteurs déjà engagés dans des budgets AWS. L'accent mis par Amperity sur la résolution d'identité pilotée par l'IA montre également comment les acteurs établis utilisent des capacités de correspondance et de liaison d'enregistrements propriétaires pour se défendre contre des alternatives moins coûteuses.

La structure de mise sur le marché évolue également, ce qui ajoute une autre couche à la concurrence sur le marché du Customer Data Platform en Asie du Sud. L'alliance de CleverTap avec KPMG en Inde en mai 2026 a montré comment les décisions relatives aux Customer Data Platforms peuvent être de plus en plus façonnées dans le cadre de programmes de transformation plus larges plutôt que par des cycles d'achat de logiciels autonomes. La dépendance fournisseur reste une préoccupation active, notamment dans le BFSI, car les modèles de données propriétaires peuvent rendre une migration ultérieure coûteuse et opérationnellement perturbatrice. Les plateformes qui offrent des API ouvertes, une portabilité des données plus claire et un alignement sur les pratiques de modèles de données communs sont susceptibles de gagner la confiance là où la gestion des risques a autant de poids que la profondeur des fonctionnalités.

Leaders du secteur du Customer Data Platform en Asie du Sud

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

SAP SE

Twilio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : MoEngage a acquis la startup d'IA Aampe dans le cadre d'une transaction entièrement en numéraire, intégrant l'infrastructure d'agents IA autonomes par utilisateur d'Aampe, qui traite plus de 200 milliards de décisions par semaine, dans la suite Merlin AI de MoEngage. L'acquisition vise à fournir une prise de décision client agentique 1:1 à l'échelle de la production et a été valorisée à plusieurs dizaines de millions de dollars. La technologie d'Aampe avait démontré une augmentation des revenus de 40 % et une efficacité 120 à 150 fois supérieure à celle de la publicité payante pour l'engagement des clients récurrents.

- Juin 2026 : MoEngage a lancé Merlin AI Custom Agents, introduisant des garde-fous définis par les spécialistes du marketing, une visibilité complète du journal d'activité et un serveur Model Context Protocol (MCP) ouvert avec une connectivité aux systèmes d'IA externes, notamment Claude et ChatGPT. Le lancement positionne MoEngage pour servir les acheteurs d'entreprise à la recherche de flux de travail IA transparents et auditables, un facteur de différenciation pour les acheteurs d'entreprise naviguant dans des exigences de responsabilité et d'audit accrues.

- Juin 2026 : Salesforce a rendu ses produits Agentforce, Data 360, Slack et Tableau Next disponibles sur l'AWS Marketplace en Inde, permettant aux entreprises de se procurer les outils Salesforce via les budgets cloud AWS existants et la facturation consolidée. La disponibilité réduit les frictions d'approvisionnement pour les 81 % estimés de spécialistes du marketing indiens qui ont adopté l'IA mais font face à des obstacles liés à des achats complexes et à une infrastructure de données cloisonnée.

- Mai 2026 : MoEngage a annoncé un partenariat stratégique avec Swiggy, la principale plateforme de livraison à la demande en Inde, pour alimenter l'automatisation des parcours clients pilotée par l'IA et l'engagement personnalisé sur la base d'utilisateurs multi-catégories de Swiggy. Le déploiement inclut la fonctionnalité Merlin AI Decisioning de MoEngage pour l'optimisation de l'engagement en temps réel.

Périmètre du rapport sur le marché du Customer Data Platform en Asie du Sud

Le marché du Customer Data Platform en Asie du Sud comprend des plateformes et des services dans des pays tels que l'Inde, le Bangladesh, le Pakistan, le Sri Lanka et d'autres pays de la région. Ces solutions consolident les données clients provenant de multiples sources en profils unifiés et centralisés. Elles prennent en charge la résolution d'identité, l'intégration en temps réel, la segmentation, la personnalisation et l'analytique, permettant aux entreprises de fournir des expériences client omnicanales cohérentes. Les grands écosystèmes de commerce numérique et de fintech de l'Inde stimulent la croissance du marché, tandis que les pays voisins connaissent une adoption émergente. L'évolution des réglementations sur la confidentialité des données et le besoin croissant de solutions martech évolutives dans les secteurs du commerce de détail, de la banque, des télécommunications et de la santé façonnent également le marché.

Le rapport sur le marché du Customer Data Platform en Asie du Sud est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, orchestration des campagnes marketing et des parcours clients, analytique client et insights, gestion du consentement et des préférences, et autres applications), secteur d'utilisation final (commerce de détail et e-commerce, banque, services financiers et assurance (BFSI), santé et sciences de la vie, IT et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final) et pays (Inde, Bangladesh, Pakistan, Sri Lanka et reste de l'Asie du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Orchestration des campagnes marketing et des parcours clients |

| Analytique client et insights |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| IT et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation final |

| Inde |

| Bangladesh |

| Pakistan |

| Sri Lanka |

| Reste de l'Asie du Sud |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Orchestration des campagnes marketing et des parcours clients | |

| Analytique client et insights | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) | |

| Santé et sciences de la vie | |

| IT et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'utilisation final | |

| Par pays | Inde |

| Bangladesh | |

| Pakistan | |

| Sri Lanka | |

| Reste de l'Asie du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du Customer Data Platform en Asie du Sud en 2026 ?

Le marché du Customer Data Platform en Asie du Sud s'élève à 0,53 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031 à un CAGR de 35,15 %.

Qu'est-ce qui stimule l'adoption en Asie du Sud ?

Une demande plus forte de données de première partie consenties, les règles DPDP 2025 de l'Inde, la complexité croissante de l'engagement omnicanal et une utilisation plus large de l'IA dans la prise de décision client stimulent l'adoption.

Quel modèle de déploiement est en tête aujourd'hui et lequel connaît la croissance la plus rapide ?

Le cloud était en tête avec 69,53 % de la part de revenus en 2025, tandis que le mode hybride devrait connaître la croissance la plus rapide à un CAGR de 36,19 % jusqu'en 2031.

Quel groupe d'acheteurs se développe le plus vite ?

Les PME devraient croître à un CAGR de 35,87 % jusqu'en 2031 à mesure que la livraison native en cloud, l'intégration modulaire et la réduction des barrières à l'entrée améliorent l'accès.

Quel domaine d'application connaît la croissance la plus rapide ?

La segmentation d'audience et la personnalisation devraient croître à un CAGR de 36,82 %, montrant que les acheteurs vont au-delà de la collecte de données vers l'activation directe et les cas d'usage d'engagement.

Pourquoi l'Inde domine-t-elle la demande régionale ?

L'Inde détenait 78,67 % des revenus régionaux en 2025 et devrait croître à 36,91 % jusqu'en 2031 car elle combine une numérisation des entreprises plus forte, une base de fournisseurs plus profonde et une pression réglementaire plus claire.

Dernière mise à jour de la page le: