Taille et Part du Marché des Huiles Moteur Automobiles en Asie du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

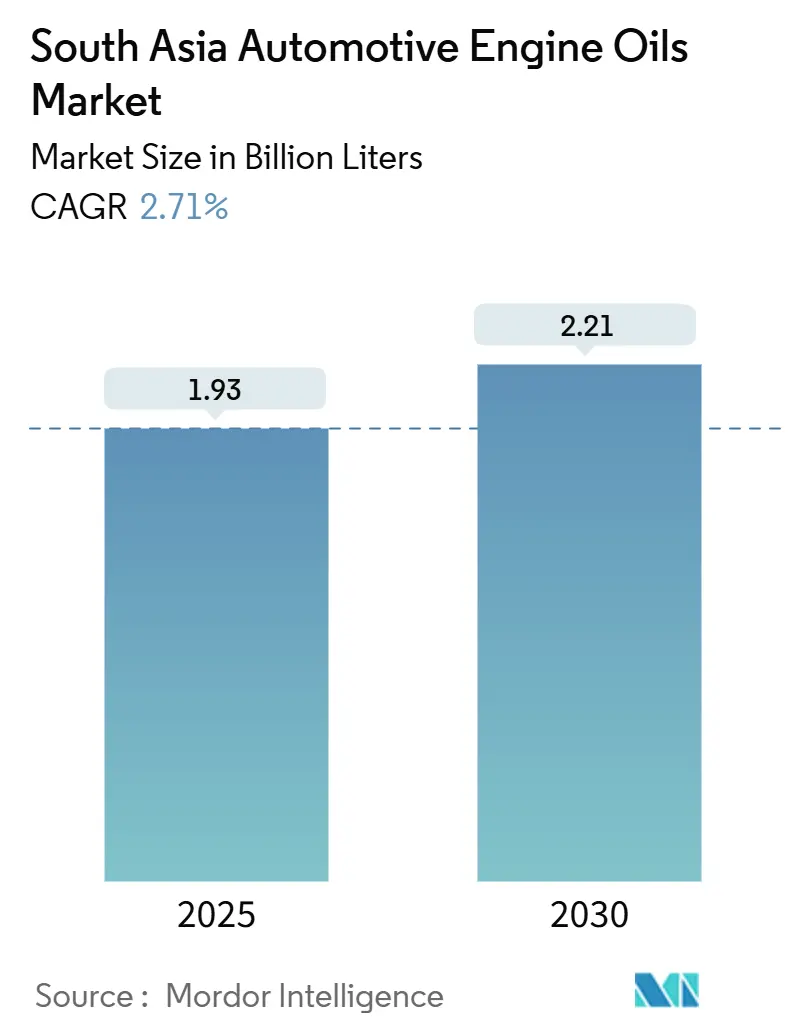

| Volume du Marché (2025) | 1.93 Milliards de litres |

| Volume du Marché (2030) | 2.21 Milliards de litres |

| Taux de croissance (2025 - 2030) | 2.71% CAGR |

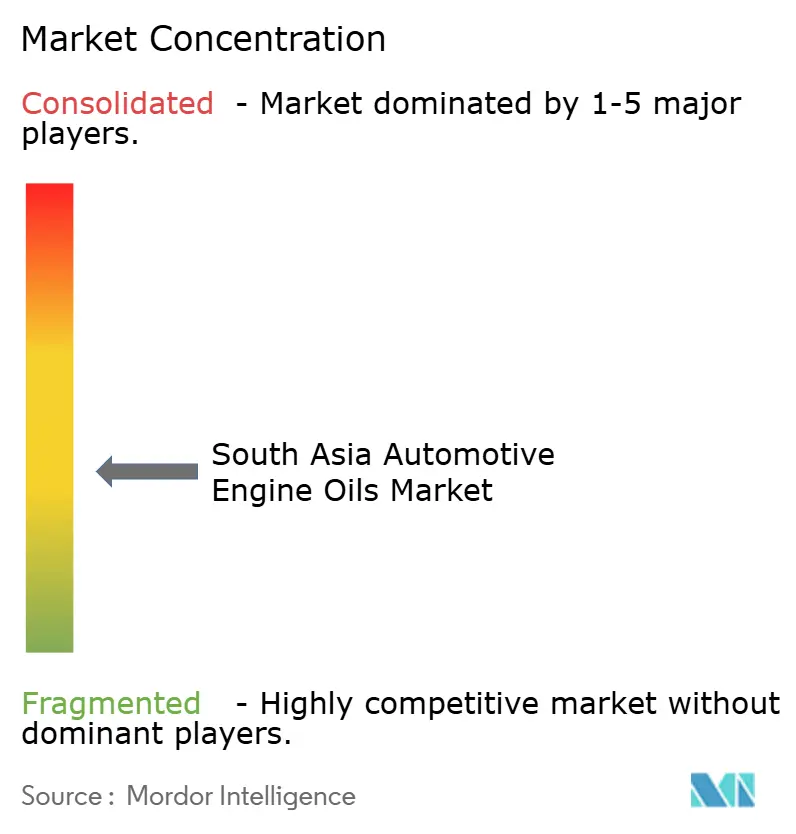

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Moteur Automobiles en Asie du Sud par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Asie du Sud est estimée à 1,93 milliard de litres en 2025, et devrait atteindre 2,21 milliards de litres d'ici 2030, à un CAGR de 2,71 % durant la période de prévision (2025-2030). Le parc automobile s'étend dans les zones rurales de l'Inde et dans les nouveaux centres urbains, tandis que les flottes commerciales fonctionnent plus longtemps, augmentant le débit de lubrifiants même si les synthétiques à vidanges prolongées gagnent des parts de marché. La contribution de l'Inde à hauteur de 80,87 % ancre la consommation régionale, mais la croissance à deux chiffres de la demande au Bangladesh et la reprise post-stabilisation du Pakistan élargissent la base adressable. Les évolutions réglementaires, telles que les normes BS-VI, relèvent les exigences en matière d'indice de viscosité et de faible teneur en cendres sulfatées, accélérant l'adoption des synthétiques premium, tandis que les automobilistes sensibles aux coûts privilégient encore les mélanges minéraux abordables. Les tactiques concurrentielles se concentrent sur l'intégration du raffinage, le développement d'huiles pour moteurs à gaz à faible teneur en cendres pour le marché croissant du GNC, et l'offre de services télématiques à valeur ajoutée qui compensent les extensions d'intervalles de vidange.

Principaux Enseignements du Rapport

- Par type de produit, l'huile moteur pour voitures particulières a dominé avec une part de 51,34 % du marché des huiles moteur automobiles en Asie du Sud en 2024, tandis que l'huile moteur pour motocycles devrait enregistrer la croissance la plus rapide à un CAGR de 2,88 % de 2024 à 2030.

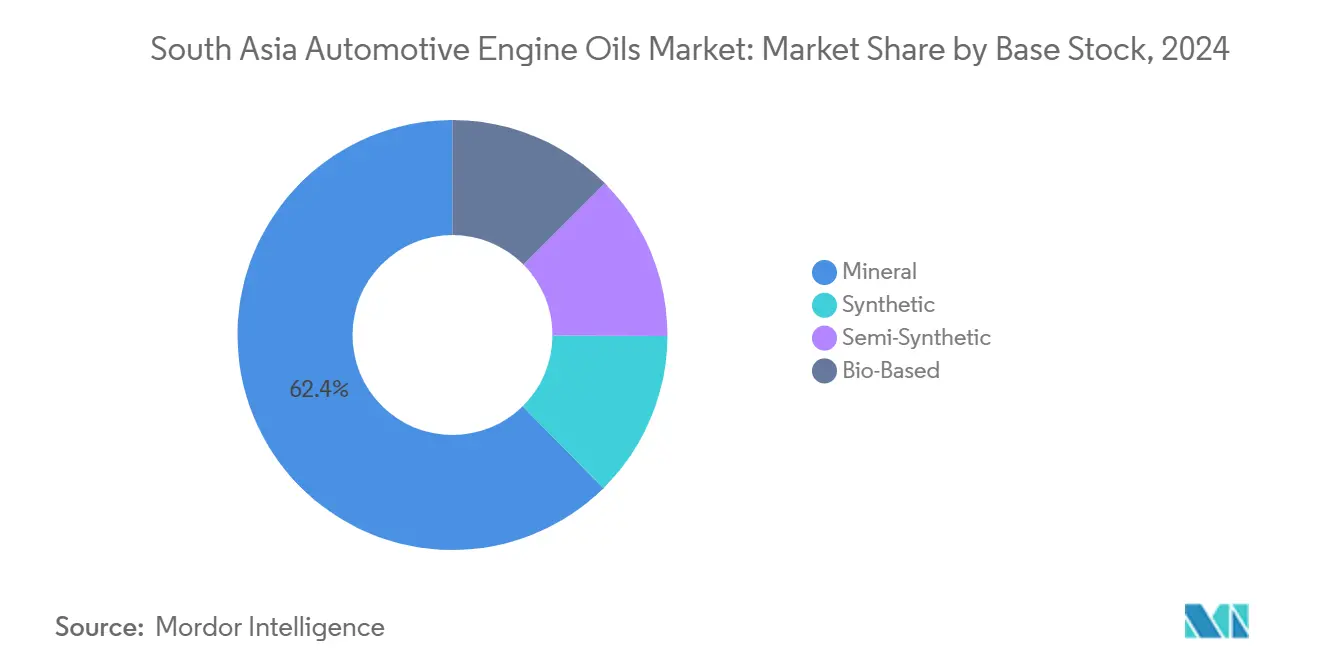

- Par base stock, les huiles minérales représentaient 62,38 % de la taille du marché des huiles moteur automobiles en Asie du Sud en 2024, tandis que les grades synthétiques sont prêts à croître à un CAGR de 2,92 % jusqu'en 2030.

- Par géographie, l'Inde a dominé le marché avec une part de 80,87 % en 2024 et devrait se développer à un CAGR de 2,83 % jusqu'en 2030.

Tendances et Perspectives du Marché des Huiles Moteur Automobiles en Asie du Sud

Analyse de l'Impact des Moteurs*

| Moteurs de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du parc de voitures particulières et de deux-roues | +0.8% | Inde, Bangladesh, Pakistan en cœur de cible, avec des retombées au Sri Lanka | Moyen terme (2-4 ans) |

| La dominance des deux et trois-roues stimule la demande d'huile MCO | +0.6% | Inde, Bangladesh, Sri Lanka avec une forte densité de motocycles | Long terme (≥ 4 ans) |

| Intensification de l'utilisation du fret commercial et des autobus | +0.5% | Corridors commerciaux Inde-Pakistan, ports du Bangladesh | Court terme (≤ 2 ans) |

| Les flottes de livraison du dernier kilomètre du commerce électronique raccourcissent les intervalles de vidange | +0.4% | Inde urbaine, Bangladesh, zones métropolitaines du Sri Lanka | Moyen terme (2-4 ans) |

| La montée en puissance des véhicules GNC et GNR nécessite des huiles pour moteurs à gaz à faible teneur en cendres | +0.3% | Inde, Pakistan avec expansion de l'infrastructure GNC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Parc de Voitures Particulières et de Deux-Roues

Le parc automobile de l'Inde est en passe de dépasser 400 millions d'unités d'ici 2030 avec l'expansion de la motorisation rurale, garantissant une base volumique solide pour le marché des huiles moteur automobiles en Asie du Sud. Le Bangladesh a consommé 165 000 tonnes de lubrifiants en 2024, porté par une croissance annuelle de 12 à 15 % de la demande automobile, avec une accélération des immatriculations de motocycles. Le parc du Sri Lanka comprend 3,07 millions de motocycles et 0,71 million de voitures particulières, soulignant une composition centrée sur les deux-roues qui intensifie la fréquence de vidange par litre de cylindrée. La reprise de la production au Pakistan après les contractions de 2023 regonfle les besoins locaux en lubrifiants, tandis que les véhicules plus anciens dans la région nécessitent des cycles d'entretien plus courts, amplifiant la consommation par unité. Les routes rurales, les projets d'électrification et la disponibilité du micro-crédit ouvrent de nouveaux segments de propriété, élargissant la demande géographique pour les mélanges minéraux et synthétiques.

La Dominance des Deux et Trois-Roues Stimule la Demande d'Huile MCO

Les ventes de motocycles en Inde dépassent 20 millions d'unités par an, chacune nécessitant des huiles 4 temps adaptées avec des additifs modificateurs de friction distincts des mélanges PCMO. La prédominance des deux-roues au Sri Lanka oriente le marché des huiles moteur automobiles en Asie du Sud vers des produits MCO monograde et à faible viscosité à plus grand volume. Les trois-roues, essentiels pour la mobilité du dernier kilomètre au Bangladesh et au Sri Lanka, imposent des cycles de service sévères qui multiplient le nombre de vidanges. Les conducteurs sensibles aux prix choisissent encore les huiles minérales du Groupe I, mais la demande d'huiles synthétiques permettant des économies de carburant augmente dans les villes de premier rang où le stress thermique et la circulation en stop-and-go dégradent les huiles plus rapidement. Les deux-roues électriques restent minoritaires en raison des lacunes en matière de recharge et des obstacles liés au coût initial, préservant la pertinence des lubrifiants pour moteurs à combustion tout au long de la décennie.

Intensification de l'Utilisation du Fret Commercial et des Autobus

Les corridors logistiques en Inde fonctionnent en continu, poussant les moteurs diesel lourds vers un renouvellement accéléré des lubrifiants. Les complexes portuaires du Bangladesh et les voies de fret liées à la Chine au Pakistan augmentent le kilométrage annuel par camion, ancrant une demande résiliente en HDMO même si certaines flottes testent des synthétiques à vidanges prolongées. L'électrification des autobus est naissante, de sorte que les flottes diesel urbaines et interurbaines continuent de dépendre des huiles CI-4-PLUS et CK-4. Les gestionnaires de flotte adoptent la télématique pour équilibrer la disponibilité et la santé de l'huile, mais les charges moteur élevées compensent les intervalles de vidange allongés. L'effet net maintient des gains de volume pour le marché des huiles moteur automobiles en Asie du Sud malgré des améliorations progressives de l'efficacité.

La Montée en Puissance des Véhicules GNC et GNR Nécessite des Huiles pour Moteurs à Gaz à Faible Teneur en Cendres

L'Inde vise 10 000 stations GNC d'ici 2030 dans le cadre des plans d'expansion de GAIL, tandis que le Pakistan développe son réseau de distribution de gaz pour réduire les importations de carburants liquides. Les moteurs GNC à allumage commandé nécessitent des huiles à faible teneur en cendres et en phosphore répondant aux normes API CK-4 et aux normes spécifiques aux OEM pour le gaz naturel afin de protéger les catalyseurs trois voies. Les fournisseurs capables de formuler des produits compatibles avec les doubles carburants captent des marges premium à mesure que les autobus de transport public et les camions légers passent aux carburants gazeux. Les packs d'additifs spécialisés impliqués font monter les prix par litre, élevant ainsi la part de revenus des formulations avancées au sein du marché des huiles moteur automobiles en Asie du Sud.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la pénétration des véhicules électriques à batterie et des deux-roues électriques | -0.3% | Centres urbains de l'Inde, zones métropolitaines du Sri Lanka | Long terme (≥ 4 ans) |

| Les huiles synthétiques à vidanges prolongées réduisent les litres par véhicule | -0.2% | Segments premium en Inde, Bangladesh urbain, Sri Lanka | Moyen terme (2-4 ans) |

| La maintenance prédictive basée sur la télématique réduit les vidanges | -0.2% | Flottes commerciales en Inde, corridors de fret au Pakistan, ports du Bangladesh | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Pénétration des Véhicules Électriques à Batterie et des Deux-Roues Électriques

Les incitations gouvernementales, les remises sur la TPS et la baisse des coûts des batteries stimulent l'adoption des véhicules électriques à Delhi, Bengaluru et Colombo. Cependant, l'instabilité du réseau électrique, l'anxiété d'autonomie dans les cycles de service de fret et les infrastructures de recharge rurales limitées tempèrent la menace immédiate pour le marché des huiles moteur automobiles en Asie du Sud. L'électrification des poids lourds est en retard car la masse des batteries érode l'économie de charge utile, de sorte que les volumes HDMO diesel restent stables à moyen terme. Les calendriers politiques suggèrent un déplacement progressif plutôt qu'abrupt des huiles pour moteurs à combustion, permettant aux fournisseurs de redéployer leurs ressources vers les fluides de gestion thermique et les lubrifiants dédiés aux transmissions.

La Maintenance Prédictive Basée sur la Télématique Réduit les Vidanges

Les plateformes de véhicules connectés suivent en temps réel la charge moteur, la suie et l'indice de viscosité, permettant aux gestionnaires de flotte de différer l'entretien de l'huile jusqu'à ce que les données de laboratoire indiquent qu'un seuil a été franchi. Les premiers adoptants comprennent les coursiers de commerce électronique indiens et les transporteurs de vrac transfrontaliers pakistanais. La réduction des visites improductives en atelier diminue les volumes HDMO, mais les fournisseurs de lubrifiants regroupent des packages d'analyse avec des huiles de marque, préservant l'engagement client et compensant l'attrition de volume par une valeur par service plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : le PCMO Détient la Couronne du Volume tandis que le MCO Progresse Rapidement

L'huile moteur pour voitures particulières représentait 51,34 % du marché des huiles moteur automobiles en Asie du Sud en 2024, portée par les nouvelles introductions de modèles et des distances de trajet moyennes plus longues. L'adoption de grades à faible viscosité conformes à la norme BS-VI, tels que le 0W-16, augmente à mesure que les OEM recherchent des crédits d'économie de carburant. Pendant ce temps, les volumes d'huile moteur pour motocycles ont progressé à un CAGR de 2,88 % et devraient dépasser le PCMO après 2030 si les trajectoires de ventes de deux-roues se maintiennent. Les flottes de motos de mobilité partagée à Dhaka et Bengaluru, qui accumulent un kilométrage élevé dans des conditions difficiles, renouvellent l'huile tous les 3 000 à 4 000 km, amplifiant la consommation par unité malgré des capacités de carter plus petites.

Le marché connaît des mises à niveau rapides des formulations, des normes de friction JASO MA2 au renforcement par dialkyldithiophosphate de zinc pour la résistance à l'oxydation dans des conditions de régime élevé. Les MCO à base synthétique gagnent de l'espace en rayon dans la distribution organisée à mesure que les conducteurs urbains perçoivent une fluidité tangible au démarrage à froid et des avantages marginaux en termes d'économie de carburant. Les autorités de transport public imposent encore des vidanges semestrielles indépendamment des données de santé prédictives, maintenant une demande de base soutenue.

Par Base Stock : La Dominance des Huiles Minérales Persiste, mais les Synthétiques Captent la Croissance

Les huiles minérales ont conservé une part de 62,38 % en 2024, reflétant la sensibilité aux prix des consommateurs bien ancrée en Asie du Sud. Les volumes du marché des huiles moteur automobiles en Asie du Sud devraient augmenter à un CAGR de 2,92 % d'ici 2030, les conditions de garantie BS-VI et OEM encourageant l'adoption d'huiles à faible viscosité. Les programmes de modernisation des raffineries sont essentiels. L'investissement d'Indian Oil dans une expansion de capacité de 25 % et un pilote d'huile de base re-raffinée s'aligne sur les politiques nationales d'économie circulaire[1]Indian Oil Corporation, "Rapport R&D et Développement Durable 2025," iocl.com. L'expansion de BPCL à 45 millions de tonnes par an d'ici 2029 augmentera la production nationale de Groupe II, réduisant la dépendance aux importations. Les fournisseurs intègrent des chimies à base d'ester et de polyalkylène glycol pour une résilience aux températures extrêmes, positionnant les synthétiques premium à deux fois la valeur par litre des grades minéraux et offrant une isolation des revenus contre la dilution des volumes au sein du marché des huiles moteur automobiles en Asie du Sud.

Analyse Géographique

L'Inde représentait une part de 80,87 % en 2024, reflétant une profondeur de parc automobile inégalée, des réseaux de services multi-marques et une infrastructure de raffinage intégrée. Les volumes d'huile moteur automobile en Inde devraient afficher un CAGR de 2,83 % durant 2025-2030. Les normes BS-VI du gouvernement induisent un passage des viscosités 20W-40 aux viscosités 10W-30 et 0W-20, augmentant les taux de traitement des additifs et la valeur par litre. La taille du marché des huiles moteur automobiles en Asie du Sud attribuable à l'Inde dépassera donc la croissance du PIB régional plus large à mesure que le revenu disponible rural stimule la possession de voitures particulières. Au Bangladesh, les marques internationales s'associent à des mélangeurs locaux pour naviguer dans un droit d'importation de 32 % sur les lubrifiants finis, stimulant les investissements nationaux dans les additifs et l'emballage qui approfondissent la pénétration du marché.

La reprise du Pakistan après les chocs monétaires de 2023 rétablit les lettres de crédit à l'importation, permettant aux usines d'assemblage OEM d'augmenter leur production et de relancer la demande de lubrifiants. Le GNC représente un tiers du carburant des véhicules particuliers pakistanais, stimulant la demande d'huiles pour moteurs à gaz à faible teneur en cendres compatibles avec les catalyseurs trois voies. Le Sri Lanka vise 2 milliards USD d'exportations de véhicules d'ici 2030, positionnant les assembleurs locaux comme clients captifs de lubrifiants. Lanka IOC exploite une usine de mélange de 60 000 tonnes par an qui approvisionne les canaux domestiques et d'exportation, cimentant ainsi une chaîne d'approvisionnement résiliente[2]Lanka IOC PLC, "Fiche d'Information sur les Opérations de Lubrifiants 2025," lankaioc.com .

Paysage Concurrentiel

Les grands groupes publics tels qu'Indian Oil Corporation contrôlent les chaînes de valeur du brut à la boîte, offrant un levier de coût grâce à la production captive d'huile de base et à des réseaux de distribution nationaux. La marque SERVO d'Indian Oil s'adresse à des segments multi-niveaux, allant des packs PCMO minéraux vendus à 300 INR par litre aux synthétiques à base de PAO à 1 200 INR. Les acteurs internationaux capitalisent sur des niches de performance. Les fournisseurs regroupent de plus en plus les tests sur le terrain, les kits d'analyse d'huile et les tableaux de bord télématiques, se concurrençant sur le service plutôt que sur les seuls litres dans le marché des huiles moteur automobiles en Asie du Sud. Les indépendants locaux se développent grâce à des références centrées sur les motocycles et à la pénétration rurale via les distributeurs d'intrants agricoles. Les risques liés aux marques privées et à la contrefaçon persistent dans les micro-marchés sensibles aux prix, incitant les grandes marques à déployer des emballages inviolables avec codes QR. L'intensité concurrentielle est donc modérée, avec l'équité de marque et la portée de distribution l'emportant sur le seul jeu de prix.

Leaders du Secteur des Huiles Moteur Automobiles en Asie du Sud

Indian Oil Corporation Ltd

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Bharat Petroleum Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Castrol India a lancé le Castrol MAGNATEC conforme à la norme API SQ, la première huile mélangée localement à répondre à la dernière spécification pour voitures particulières, soutenant l'agenda « Fabriqué en Inde ».

- Avril 2024 : Shell India a dévoilé les huiles moteur améliorées Shell Advance pour motocycles avec une chimie à molécules flexibles et a confirmé des plans pour 10 000 chargeurs pour véhicules électriques d'ici 2030, parallèlement au développement de fluides de refroidissement de batteries de nouvelle génération.

Périmètre du Rapport sur le Marché des Huiles Moteur Automobiles en Asie du Sud

| Huile Moteur pour Voitures Particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Poids Lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades |

| Minérale |

| Synthétique |

| Semi-Synthétique |

| Biosourcée |

| Inde |

| Bangladesh |

| Sri Lanka |

| Pakistan |

| Par Type de Produit | Huile Moteur pour Voitures Particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Poids Lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Par Base Stock | Minérale | |

| Synthétique | ||

| Semi-Synthétique | ||

| Biosourcée | ||

| Par Géographie | Inde | |

| Bangladesh | ||

| Sri Lanka | ||

| Pakistan | ||

Questions Clés Répondues dans le Rapport

Quels volumes le marché des huiles moteur automobiles en Asie du Sud représente-t-il actuellement ?

Le marché s'établissait à 1,93 milliard de litres en 2025 et devrait atteindre 2,21 milliards de litres d'ici 2030.

Quelle catégorie de produits se développe le plus rapidement en Asie du Sud ?

L'huile moteur pour motocycles mène la croissance à un CAGR de 2,88 %, soutenue par le parc dominant de deux-roues de la région.

Quelle est l'importance de la contribution de l'Inde à la demande régionale ?

L'Inde représente environ 80,87 % des volumes totaux de 2024, reflétant son parc automobile de plus de 400 millions d'unités.

Quel impact les véhicules GNC ont-ils sur la formulation des lubrifiants ?

Les moteurs GNC à allumage commandé nécessitent des huiles à faible teneur en cendres pour protéger les catalyseurs, ouvrant des niches à marges plus élevées pour les fournisseurs spécialisés.

Comment les véhicules électriques influenceront-ils les volumes futurs d'huile moteur ?

L'adoption des véhicules électriques à batterie réduira la croissance à long terme, mais les infrastructures de recharge limitées et les obstacles liés aux coûts signifient que les huiles pour moteurs à combustion restent essentielles tout au long de la décennie.

Dernière mise à jour de la page le: