Taille et part du marché des semences potagères en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

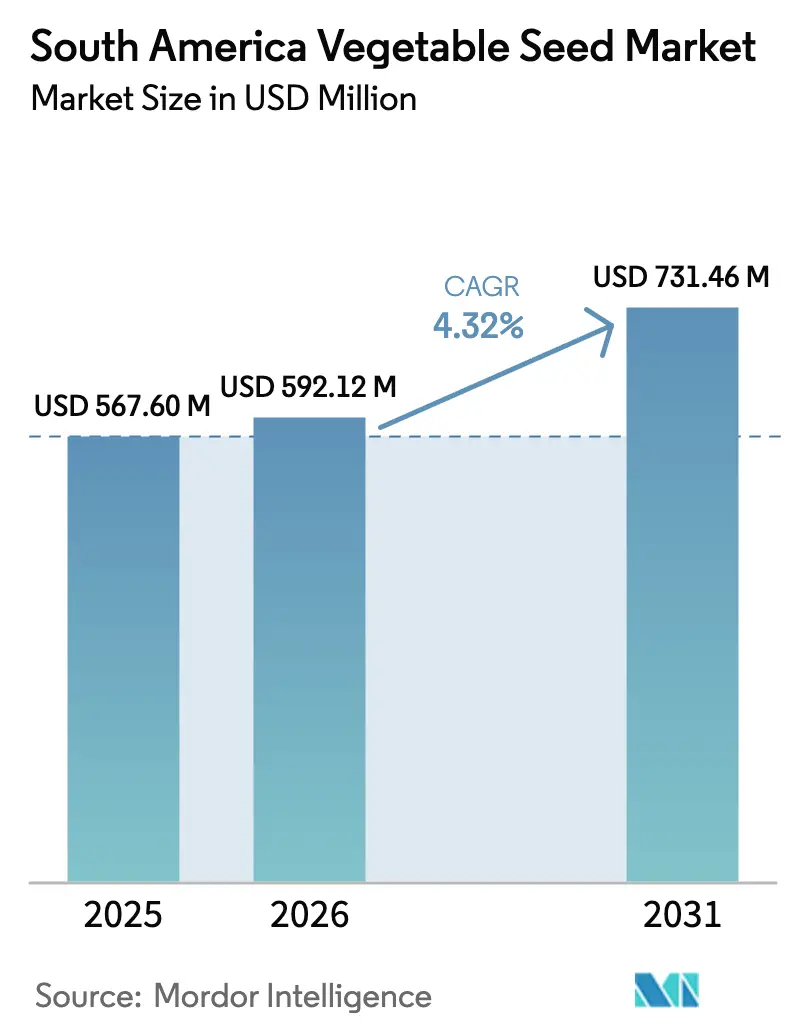

| Taille du marché de l'année de base (2025) | 567.6 Millions de dollars américains |

| Taille du Marché (2026) | 592.12 Millions de dollars américains |

| Taille du Marché (2031) | 731.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

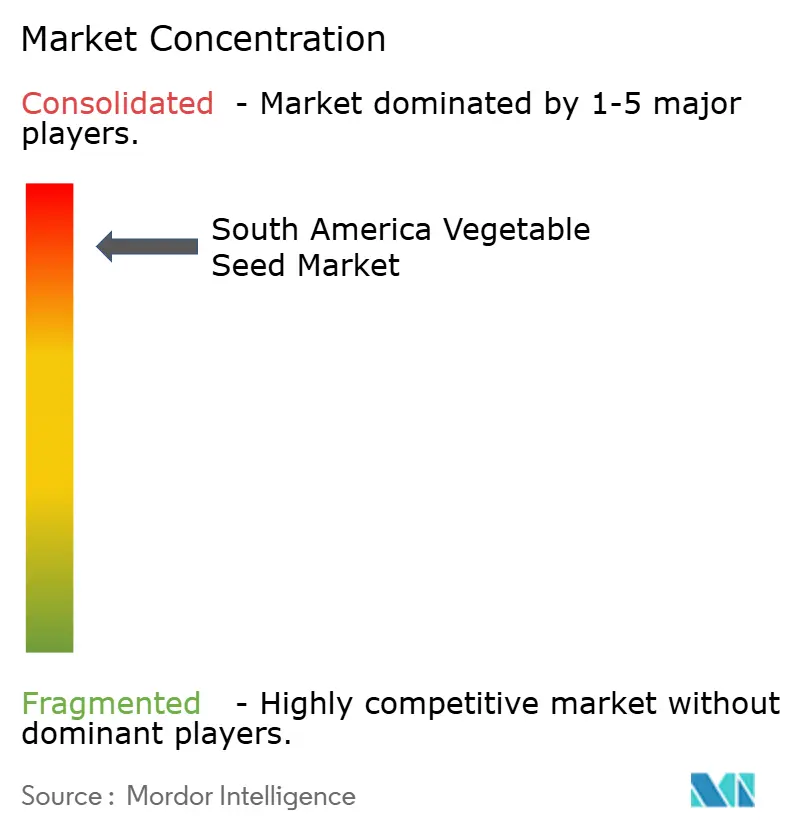

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences potagères en Amérique du Sud par Mordor Intelligence

La taille du marché des semences potagères en Amérique du Sud devrait passer de 567,6 millions USD en 2025 à 592,12 millions USD en 2026, et devrait atteindre 731,46 millions USD d'ici 2031, à un CAGR de 4,32 % sur la période 2026-2031. Cette croissance régulière reflète la migration rapide des parcelles de subsistance vers des champs à orientation commerciale, gérés avec précision, où la vigueur hybride, la culture protégée et l'irrigation goutte-à-goutte convergent pour augmenter les rendements, améliorer l'efficacité des ressources et débloquer des primes à l'exportation pour les produits à haute valeur ajoutée. Les priorités concurrentielles s'articulent autour du raccourcissement des cycles de sélection, du développement à grande échelle de variétés adaptées au climat, et de la réponse aux demandes croissantes des consommateurs pour des légumes sans pesticides, ce qui renforce le positionnement premium du marché des semences potagères en Amérique du Sud.[1]Source : FAO, "Agriculture protégée pour la sécurité alimentaire en Amérique latine," fao.org Les producteurs qui maîtrisent les décisions agronomiques fondées sur les données, intègrent les incitations aux crédits carbone et capitalisent sur les lignes de financement gouvernementales devraient prendre de l'avance, à mesure que le marché des semences potagères en Amérique du Sud s'adapte à la variabilité climatique et aux canaux d'exportation sensibles aux prix. Les grands groupes semenciers multinationaux dominent grâce à leur génétique propriétaire, mais les sélectionneurs locaux restent pertinents en adaptant les variétés aux microclimats uniques, ce qui signale un paysage diversifié mais âprement contesté sur le marché des semences potagères en Amérique du Sud.

Principaux enseignements du rapport

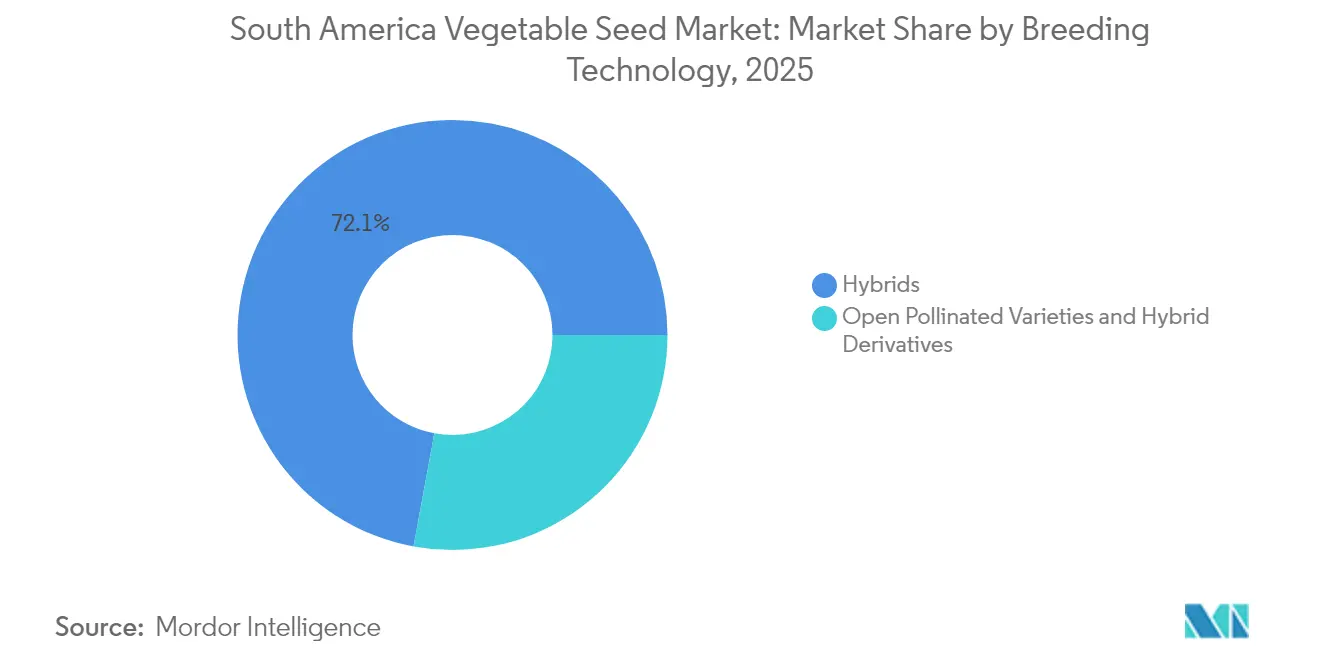

- Par technologie de sélection, les hybrides ont dominé avec 72,10 % de la part du marché des semences potagères en Amérique du Sud en 2025, tandis que les variétés à pollinisation ouverte et les dérivés hybrides devraient progresser à un CAGR de 4,59 % jusqu'en 2031.

- Par mécanisme de culture, les systèmes en plein champ ont conservé 99,77 % de la taille du marché des semences potagères en Amérique du Sud en 2025, tandis que la culture protégée a enregistré le CAGR prévisionnel le plus élevé, à 8,26 % jusqu'en 2031.

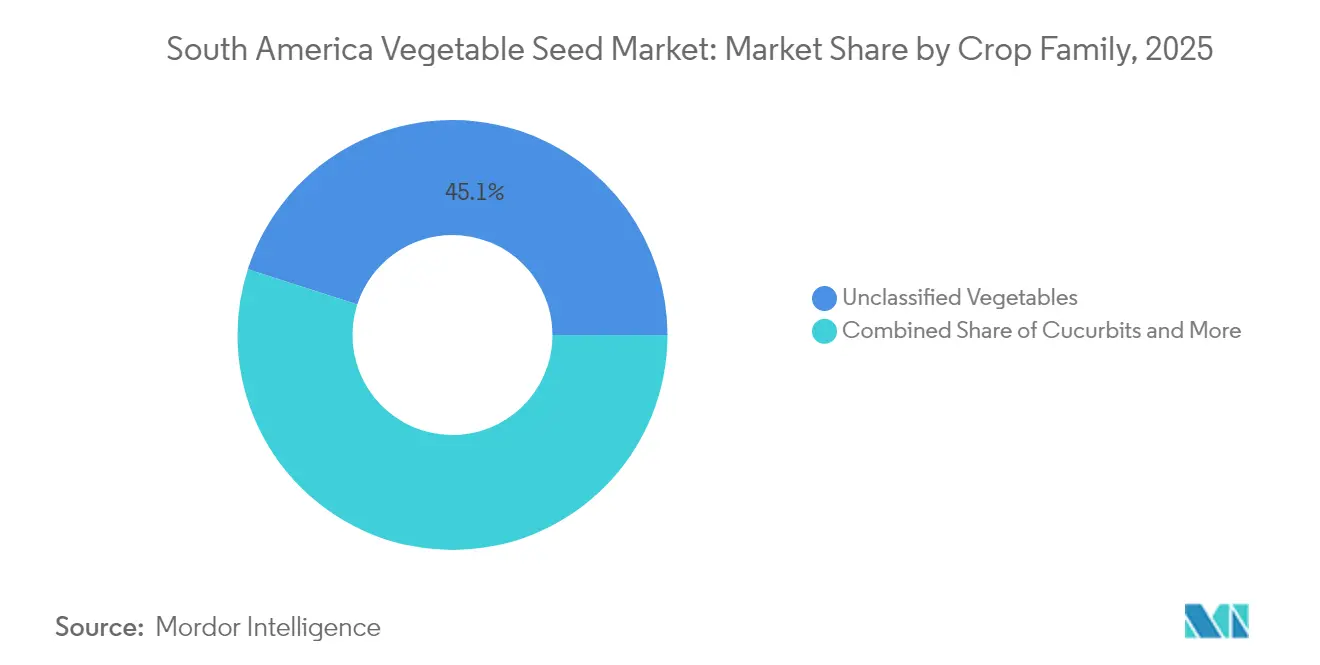

- Par famille de cultures, les légumes non classifiés ont capturé 45,05 % de la taille du marché des semences potagères en Amérique du Sud en 2025 et progressent à un CAGR de 5,21 % jusqu'en 2031.

- Par pays, la région du reste de l'Amérique du Sud a représenté 45,12 % de la taille du marché des semences potagères en Amérique du Sud en 2025, tandis que le Brésil devrait afficher le CAGR le plus rapide, à 4,96 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences potagères en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Subventions gouvernementales favorables à la R&D pour la culture protégée | +0.8% | Brésil, Argentine et Chili | Moyen terme (2-4 ans) |

| Adoption rapide de semences hybrides pour les cultures d'exportation à haute valeur ajoutée | +1.2% | Brésil, Argentine, reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure d'irrigation goutte-à-goutte et de fertirrigation | +0.6% | Zones de production semi-arides | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs pour des produits sans pesticides | +0.9% | Centres urbains et destinations d'exportation | Moyen terme (2-4 ans) |

| Plateformes de sélection de traits assistées par l'IA réduisant les cycles de sélection | +0.7% | Pôles technologiques au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour l'agriculture maraîchère climato-intelligente | +0.3% | Programmes pilotes en Argentine et au Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales favorables à la R&D pour la culture protégée

Le financement de la culture protégée remodèle l'économie agricole en canalisant des fonds publics vers des serres et des tunnels climatisés qui permettent des augmentations de rendement significatives par hectare. Le programme Plano Safra du Brésil a dégagé des lignes de crédit dédiées, et le programme Siembra por Chile du Chili a versé des financements substantiels aux petits et moyens exploitants. Les essais de l'Institut national de technologie agricole (INTA) en Argentine confirment des économies d'eau considérables et des fenêtres de récolte prolongées dans les systèmes protégés. La simplification des permis de construire et les incitations fiscales réduisent encore davantage les délais de remboursement, tandis que le programme PAAP de Colombie a alloué des fonds à des projets de serres en altitude. Ensemble, ces mesures élargissent le segment adressable total du marché des semences potagères en Amérique du Sud.

Adoption rapide de semences hybrides pour les cultures d'exportation à haute valeur ajoutée

La pénétration des hybrides s'accélère à mesure que les exportateurs recherchent l'uniformité, la cohérence des couleurs et la résistance aux pathogènes exigées par les acheteurs européens et nord-américains. Les tomates, poivrons et concombres hybrides représentent une part significative du flux d'exportation de légumes du Brésil.[2]Source : Ministère de l'Agriculture du Brésil, "Plan de financement agricole Plano Safra 2024/2025," gov.br Les agriculteurs argentins font état d'augmentations de rendement substantielles sur les oignons hybrides, qui ouvrent des fenêtres d'expédition hors-saison à des prix premium, compensant aisément les coûts plus élevés des semences. Les gains en matière de conformité sont également significatifs : les hybrides tolérants aux maladies simplifient la certification phytosanitaire et réduisent les intrants phytosanitaires, satisfaisant aux règles strictes des marchés de destination. Les plateformes de traçabilité, lorsqu'elles sont associées à des lots de semences propriétaires, créent un avantage concurrentiel qui renforce l'adoption des hybrides sur le marché des semences potagères en Amérique du Sud.

Expansion de l'infrastructure d'irrigation goutte-à-goutte et de fertirrigation

L'adoption de la technologie goutte-à-goutte dans les ceintures semi-arides atténue le stress hydrique tout en permettant un apport précis en nutriments. La Banque interaméricaine de développement a engagé des financements substantiels pour moderniser l'irrigation, et l'Argentine a installé des lignes goutte-à-goutte sur des superficies agricoles importantes l'année dernière. Avec la baisse des coûts des équipements et des conditions de crédit plus favorables, les horizons de remboursement se sont considérablement raccourcis. L'intégration de la fertirrigation augmente souvent les rendements de manière substantielle et réduit les pertes d'engrais excessives, s'alignant sur les normes émergentes de conformité environnementale. Les politiques qui privilégient les systèmes à économie d'eau renforcent la durabilité à long terme et élargissent le marché des semences potagères en Amérique du Sud pour les variétés adaptées à la sécheresse.[3]Source : Banque interaméricaine de développement, "Projets de modernisation de l'irrigation en Amérique du Sud," iadb.org

Demande croissante des consommateurs pour des produits sans pesticides

L'évolution des préférences des consommateurs vers des légumes à faible teneur en produits chimiques continue de gonfler les ventes biologiques au Brésil, avec des primes significatives par rapport aux produits conventionnels. La simplification de la certification biologique et les caractères de résistance permis par la biotechnologie encouragent les agriculteurs à adopter des variétés nécessitant moins de traitements. Les exportations de légumes biologiques argentins affichent une forte croissance, portées par la demande européenne d'oignons et d'ail sans résidus. Le secteur de la lutte biologique en expansion vient compléter la génétique résistante, démontrant un potentiel de croissance symbiotique sur l'ensemble du marché des semences potagères en Amérique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réseaux de distribution fragmentés sur les marchés andins | -0.7% | Pérou, Équateur, Bolivie et Colombie | Moyen terme (2-4 ans) |

| Commerce de semences contrefaites érodant la confiance envers les marques | -0.5% | Régions frontalières et marchés informels | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les traits biotechnologiques de nouvelle génération | -0.4% | Blocs commerciaux régionaux | Long terme (≥ 4 ans) |

| Épisodes croissants de stress hydrique dans les zones semi-arides | -0.6% | Nord de l'Argentine et nord-est du Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réseaux de distribution fragmentés sur les marchés andins

La topographie montagneuse engendre des coûts logistiques significatifs, compromettant la livraison en dernier kilomètre de semences premium. Les petits agriculteurs produisent la majeure partie des légumes de la région, mais ne peuvent souvent pas accéder au stockage en chaîne du froid, ce qui compromet la viabilité des semences pendant le transport. La diversité des règles phytosanitaires entre le Pérou, l'Équateur, la Bolivie et la Colombie génère des formalités administratives et des retards. Le défi est particulièrement aigu pour les petits emballages de semences, où les coûts de manutention dépassent les seuils de prix réalisables, limitant la pénétration de la catégorie sur le marché des semences potagères en Amérique du Sud.

Commerce de semences contrefaites érodant la confiance envers les marques

Les circuits non officiels représentent une part significative des ventes dans certaines zones frontalières, diluant le capital-marque et décourageant les agriculteurs d'investir dans des hybrides certifiés. Les contrefaçons d'emballages sophistiquées compliquent la répression, tandis que les budgets réglementaires restent limités. Les échecs de récoltes dus à des semences contrefaites poussent souvent les agriculteurs à revenir aux pratiques de semences fermières, freinant la croissance de la demande pour la génétique propriétaire et limitant les flux de revenus sur le marché des semences potagères en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : la domination des hybrides stimule les marchés premium

Par technologie de sélection, les hybrides ont dominé avec 72,10 % de la part du marché des semences potagères en Amérique du Sud en 2025, tandis que les variétés à pollinisation ouverte et les dérivés hybrides devraient progresser à un CAGR de 4,59 % jusqu'en 2031, soulignant l'importance que les producteurs accordent à l'uniformité, à la stabilité des rendements et à la résistance aux maladies. Les cadres de protection des obtentions végétales relevant de l'Union internationale pour la protection des obtentions végétales (UPOV) incitent à l'innovation continue, permettant aux sélectionneurs de récupérer leurs investissements grâce à des droits exclusifs de commercialisation.

À l'avenir, les variétés à pollinisation ouverte et les dérivés hybrides continueront de servir les niches biologiques et à faibles intrants, mais la hausse des normes d'exportation et les mandats de biosécurité accéléreront l'adoption des hybrides. La conformité en matière de propriété intellectuelle et le développement de l'appui agronomique numérique devraient soutenir la domination des hybrides sur le marché des semences potagères en Amérique du Sud tout au long de l'horizon prévisionnel.

Par mécanisme de culture : les systèmes protégés transforment l'économie de production

L'agriculture en plein champ représente encore 99,77 % des superficies plantées, mais la culture protégée affiche le CAGR le plus rapide, à 8,26 %, signalant le pivot du marché vers une production intensive et économe en ressources. Les cultures sous serre commandent des primes de prix en contre-saison, et les garanties de prêt gouvernementales dans le cadre du Plano Safra brésilien ont abaissé le seuil d'investissement en capital.

À mesure que la volatilité climatique s'intensifie, les producteurs cherchant une production prévisible privilégieront les environnements protégés, stimulant la demande de génétique semencière optimisée pour les régimes de forte humidité et de forte teneur en nutriments. Cette évolution élargit la base adressable du marché des semences potagères en Amérique du Sud, même si les superficies traditionnelles en plein champ restent vastes.

Par famille de cultures : diversification au-delà des denrées de base traditionnelles

Les légumes non classifiés tels que la laitue, l'asperge et le gombo représentaient 45,05 % de la taille du marché des semences potagères en Amérique du Sud en 2025, progressant à un CAGR de 5,21 % dans le sillage des tendances alimentaires plus saines et de la diversification culinaire. Les cultures de la famille des Solanacées, comme les tomates et les poivrons, restent des piliers de la consommation domestique et des exportations transformées, tandis que les Brassicacées maintiennent une position stable dans les segments soucieux de la valeur.

La hausse des revenus disponibles, la sensibilisation aux aliments fonctionnels et les formats de vente au détail spécialisés incitent les agriculteurs à se tourner vers des cultures de niche à marges supérieures. Les sélectionneurs répondent avec des variétés biofortifiées riches en micronutriments, élargissant à la fois l'attrait pour les consommateurs et l'empreinte globale du marché des semences potagères en Amérique du Sud.

Analyse géographique

Le Brésil domine le tableau de croissance régionale avec un CAGR de 4,96 % jusqu'en 2031. Un crédit abondant, une recherche solide via la Société brésilienne de recherche agricole (EMBRAPA) et un marché structuré pour l'agriculture à bilan carbone positif renforcent l'argumentaire en faveur de la mise à niveau continue des semences. La simplification de l'enregistrement des variétés réduit encore davantage les délais de mise sur le marché, consolidant le leadership du Brésil sur le marché des semences potagères en Amérique du Sud.

L'Argentine suit avec sa profondeur biotechnologique et ses approbations de traits claires sous la Commission nationale consultative de biotechnologie agricole (CONABIA), garantissant un accès rapide à une génétique avancée. Les chaînes d'oignons et d'ail orientées vers l'exportation offrent une demande fiable pour les lignées hybrides qui améliorent la durée de conservation et la qualité d'expédition. Les investissements dans l'irrigation goutte-à-goutte à Mendoza et San Juan renforcent la résilience, élargissant le champ d'application des semences tolérantes à la sécheresse sur le marché des semences potagères en Amérique du Sud.

Le reste de l'Amérique du Sud, comprenant le Pérou, l'Équateur, la Colombie, le Chili et l'Uruguay, détient collectivement une part de 45,12 %. Les microclimats du Pérou favorisent la production annuelle de légumes spéciaux, la zone méditerranéenne du Chili soutient les exportations de serres, et les fermes d'altitude de la Colombie satisfont la demande européenne de niche. Des environnements réglementaires variés contraignent les entreprises semencières à personnaliser leurs plans de mise sur le marché, mais les discussions sur l'harmonisation laissent entrevoir des flux transfrontaliers plus fluides à terme, de bon augure pour la croissance unifiée du marché des semences potagères en Amérique du Sud.

Paysage concurrentiel

Les cinq premières entreprises, Bayer Crop Science, Syngenta, BASF, Rijk Zwaan et Sakata, ont représenté une part majeure du chiffre d'affaires en 2024, leur conférant des avantages d'échelle en génomique, distribution et support technique. Le nouveau centre génomique de Bayer au Brésil illustre la course à la compression des cycles de sélection. Le partenariat Fieldlab Seedshift de Syngenta associe l'agriculture bas-carbone à une génétique avancée pour renforcer les références en matière de durabilité.

BASF a approfondi son portefeuille de génétique tropicale grâce à un partenariat stratégique avec Agristar, qui ouvre les canaux de marché du nord-est du Brésil. Malgré une forte concentration, des opportunités d'espace blanc émergent dans les segments biologiques, climato-résilients et à haute densité nutritionnelle, où des sélectionneurs régionaux agiles comme East-West Seed et les filiales locales de Groupe Limagrain peuvent exceller.

Les plateformes d'agronomie numérique permettent un engagement direct auprès des agriculteurs, contournant les goulots d'étranglement traditionnels de la distribution et réduisant les lacunes en matière de connaissances. La hausse des dépôts de brevets — 200 en 2024 en Argentine, au Brésil et au Chili — signale une innovation incessante qui maintiendra une concurrence vive sur le marché des semences potagères en Amérique du Sud.

Leaders du secteur des semences potagères en Amérique du Sud

Bayer AG

Syngenta Group

Groupe Limagrain

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : East-West Seed a présenté 12 nouvelles variétés de légumes hybrides à Hortitec 2025 au Brésil. Les hybrides sont adaptés aux conditions agricoles et climatiques brésiliennes, démontrant les capacités de recherche et développement de l'entreprise en Amérique du Sud.

- Février 2025 : Sakata Seed Corporation a créé une filiale en Colombie pour étendre ses activités sur le marché des semences potagères en Amérique du Sud. Cette expansion améliore le support client local, les réseaux de distribution et donne aux agriculteurs colombiens accès à des variétés de légumes adaptées à la région.

- Janvier 2025 : Syngenta Vegetable Seeds et Apricus Seeds ont signé un accord de licence mondial en 2024 pour commercialiser la génétique de tomate et de poivron d'Apricus. Cela inclut une expansion stratégique en Amérique du Sud, améliorant l'accès aux hybrides légumiers performants pour les producteurs de la région.

Périmètre du rapport sur le marché des semences potagères en Amérique du Sud

Les hybrides et les variétés à pollinisation ouverte et dérivés hybrides sont couverts comme segments par technologie de sélection. Le plein champ et la culture protégée sont couverts comme segments par mécanisme de culture. Les Brassicacées, Cucurbitacées, racines et bulbes, Solanacées, légumes non classifiés sont couverts comme segments par famille de cultures. L'Argentine et le Brésil sont couverts comme segments par pays.| Hybrides |

| Variétés à pollinisation ouverte et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Brassicacées | Chou |

| Chou-fleur et brocoli | |

| Autres Brassicacées | |

| Cucurbitacées | Concombre et cornichon |

| Potiron et courge | |

| Autres Cucurbitacées | |

| Racines et bulbes | Ail |

| Oignon | |

| Pomme de terre | |

| Autres racines et bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres Solanacées | |

| Légumes non classifiés | Asperge |

| Laitue | |

| Gombo | |

| Pois | |

| Épinard | |

| Autres légumes non classifiés |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Technologie de sélection | Hybrides | |

| Variétés à pollinisation ouverte et dérivés hybrides | ||

| Mécanisme de culture | Plein champ | |

| Culture protégée | ||

| Famille de cultures | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Potiron et courge | ||

| Autres Cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Géographie | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences fermières, qui ne sont pas commercialement étiquetées, sont exclues du périmètre, même si un faible pourcentage de semences fermières est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie sous culture - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences fermières.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des cultures dans un environnement contrôlé. Cela comprend les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant du paillage plastique est exclue de cette définition et est incluse sous la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui incluent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées comprenant environ 965 espèces dans environ 95 genres. Les principales cultures prises en compte pour cette étude comprennent le concombre et le cornichon, le potiron et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, de l'asperge, de la laitue, des pois, des épinards et d'autres. |

| Semence hybride | C'est la première génération de semence produite par le contrôle de la pollinisation croisée et par la combinaison de deux ou plusieurs variétés, ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits intrants et/ou extrants souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type car elles ne se pollinisent croisément qu'avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres Solanacées comprennent les poivrons et d'autres variétés de piments selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres Cucurbitacées comprennent les courges (courge-bouteille, momordique, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiер, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été retenues en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement