Taille et Part du Marché des Capteurs de Température en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Température en Amérique du Sud par Mordor Intelligence

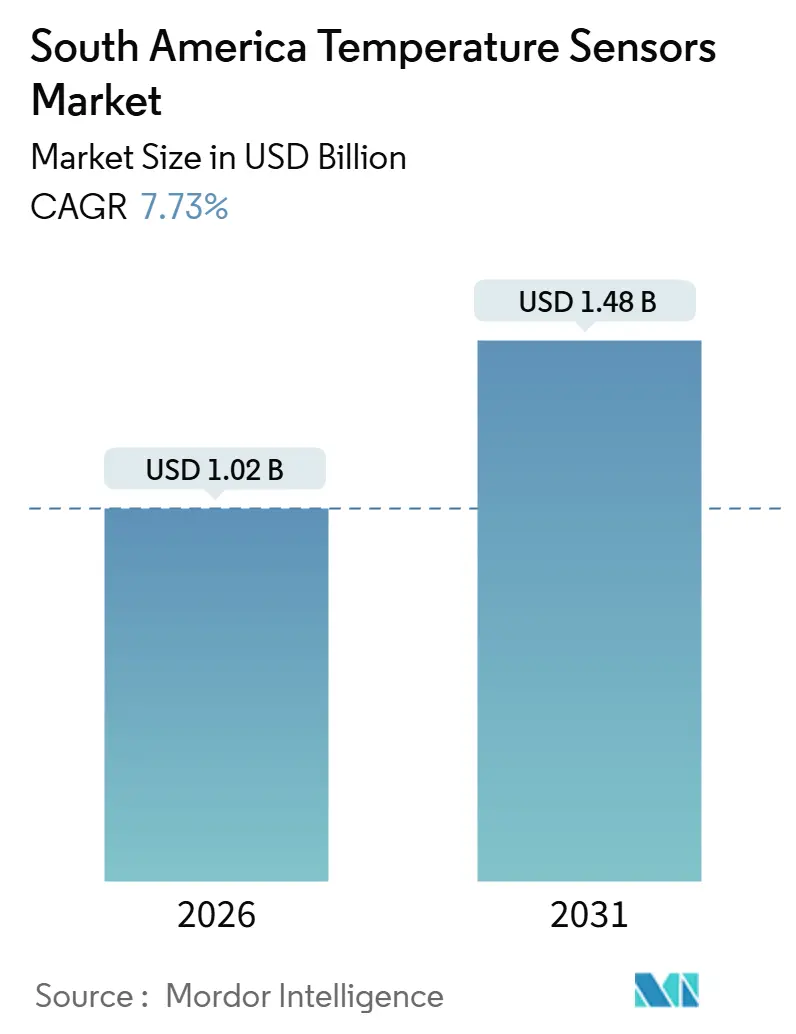

La taille du marché des capteurs de température en Amérique du Sud est estimée à 1,02 milliard USD en 2026, et devrait atteindre 1,48 milliard USD d'ici 2031, à un CAGR de 7,73 % durant la période de prévision (2026-2031). Cette croissance reflète des programmes actifs de numérisation des usines, des constructions de gigafactories de batteries au lithium et des déploiements d'agriculture de précision qui, ensemble, maintiennent des carnets de commandes sains pour les instruments filaires traditionnels comme pour les nœuds sans fil de nouvelle génération. Des incitations fédérales robustes au Brésil, l'électrification croissante des flottes de véhicules régionaux et l'émergence de la région comme nœud critique dans la chaîne d'approvisionnement mondiale des batteries élargissent davantage la base adressable pour les solutions de surveillance de la température. Les fournisseurs bénéficient également de l'adoption croissante de l'analytique en périphérie, qui stimule les achats de capteurs à mesure que les usines modernisent leur instrumentation pour alimenter des flux de données à plus haute fréquence dans des plateformes de maintenance prédictive. Dans le même temps, les droits de douane à l'importation persistants, les goulets d'étranglement des laboratoires d'étalonnage et les fluctuations des coûts des matières premières compliquent les marges et les stratégies d'approvisionnement, obligeant les fournisseurs à localiser l'assemblage, à regrouper la connectivité et à sécuriser des contrats de matières premières à plus long terme.

Points Clés du Rapport

- Par connectivité, les dispositifs filaires détenaient 64,54 % de la part du marché des capteurs de température en Amérique du Sud en 2025, tandis que les nœuds sans fil affichent un CAGR de 8,43 % jusqu'en 2031.

- Par technologie, les thermocouples étaient en tête avec une part de 32,65 % en 2025, tandis que les capteurs à fibre optique devraient se développer à un CAGR de 8,54 % jusqu'en 2031.

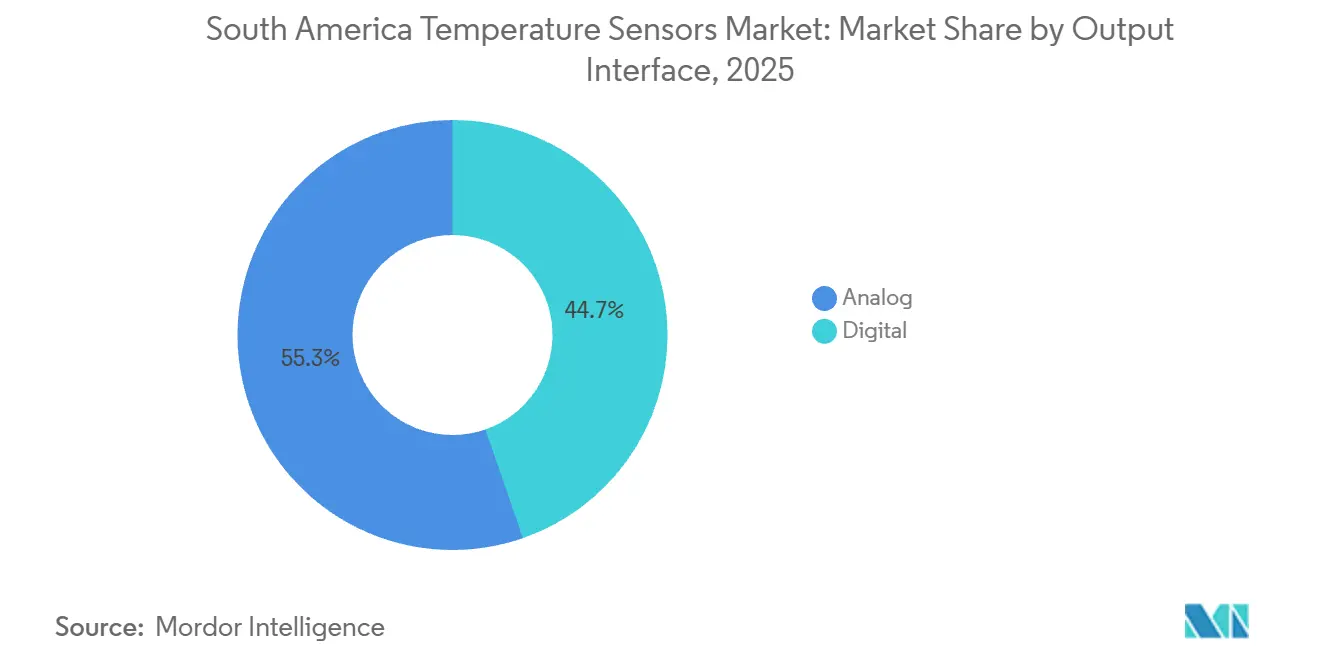

- Par interface de sortie, les circuits analogiques représentaient 55,32 % du marché des capteurs de température en Amérique du Sud en 2025, mais les sorties numériques progressent à un CAGR de 8,63 % jusqu'en 2031.

- Par industrie utilisatrice finale, l'automobile a capté 24,54 % de la taille du marché des capteurs de température en Amérique du Sud en 2025, et les applications médicales affichent un CAGR de 9,16 % jusqu'en 2031.

- Par pays, le Brésil détenait une part de 63,42 % du marché des capteurs de température en Amérique du Sud en 2025, tandis que le Chili devrait croître à un CAGR de 9,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Capteurs de Température en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance de l'Industrie 4.0 et Automatisation Rapide des Usines | +2.1% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Incitations Gouvernementales à la Numérisation Industrielle au Brésil | +1.6% | Brésil | Long terme (≥ 4 ans) |

| Expansion Accélérée de la Fabrication de Véhicules Électriques en Amérique du Sud | +1.4% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Adoption Croissante de la Surveillance Thermique dans les Gigafactories de Batteries au Lithium | +1.3% | Chili, Argentine | Long terme (≥ 4 ans) |

| Déploiement Croissant des Technologies d'Agriculture Intelligente dans les Exportations Agricoles | +1.2% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Demande Croissante pour les Objets Connectés Portables en Électronique Grand Public | +0.9% | Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'Industrie 4.0 et Automatisation Rapide des Usines

Les fabricants brésiliens ont signalé une pénétration de 46 % du contrôle de processus basé sur des capteurs en 2024, en hausse de 12 points par rapport à 2022, soulignant la dynamique vers des usines entièrement numérisées.[1]Confederação Nacional da Indústria, "Adoption de l'Industrie 4.0 dans la Fabrication Brésilienne," portaldaindustria.com.br Les programmes fédéraux et provinciaux récompensent les investissements alignés sur les pratiques ISO 9001, et les capteurs de température se distinguent car les données thermiques étalonnées sont une condition préalable à la certification des processus. Les fournisseurs proposent donc des packages complets, sonde, transmetteur, passerelle et analytique, pour aider les usines à franchir rapidement le seuil de conformité. L'impact à moyen terme se concentre dans les corridors de São Paulo et Buenos Aires où les usines orientées vers l'exportation ont besoin de données de qualité en quasi-temps réel pour satisfaire aux règles de traçabilité des marchés étrangers. À mesure que ces corridors adoptent des approches de maintenance prédictive, les cycles de renouvellement des boucles 4-20 mA héritées s'accélèrent, générant une demande incrémentale pour des transmetteurs numériques de plus haute précision.

Incitations Gouvernementales à la Numérisation Industrielle au Brésil

L'initiative Nova Indústria Brasil alloue 300 milliards BRL (60 milliards USD) jusqu'en 2033 pour des projets de modernisation qui évaluent explicitement les offres sur l'automatisation activée par capteurs. Les bénéficiaires de subventions doivent maintenir la traçabilité de l'étalonnage auprès de l'INMETRO, transformant ainsi les capteurs de température d'éléments optionnels en achats obligatoires. Les fonds couvrent également la formation des travailleurs, ce qui élargit le vivier local de talents en étalonnage et stimule la demande de thermomètres à résistance en platine de qualité de référence. Étant donné que le programme court jusqu'en 2033, son effet d'entraînement sur le marché des capteurs de température en Amérique du Sud est soutenu, permettant aux fournisseurs de rationaliser les lignes de fabrication locales et de rechercher des exemptions tarifaires pour les modules qui manquent encore d'équivalents nationaux.

Expansion Accélérée de la Fabrication de Véhicules Électriques en Amérique du Sud

Les lignes d'assemblage de véhicules électriques régionaux, les centres d'intégration de blocs-batteries et les déploiements d'infrastructures de recharge nécessitent tous une surveillance thermique dense. Les blocs de cellules intègrent des capteurs multipoints pour détecter les points chauds avant l'emballement thermique, déclenchant des achats de circuits intégrés numériques haute précision capables de résister aux qualifications automobiles. L'influence à long terme découle des gigafactories annoncées dans le Minas Gerais au Brésil et dans la région de Córdoba en Argentine, chacune prévoyant une production en volume après 2028. Les fournisseurs remportant des conceptions aujourd'hui peuvent s'attendre à une demande unitaire récurrente tout au long des cycles de vie des véhicules, tandis que des opportunités de marché secondaire émergent pour les sondes de remplacement et les modules de gestion de batterie améliorés à mesure que les flottes vieillissent.

Adoption Croissante de la Surveillance Thermique dans les Gigafactories de Batteries au Lithium

Le bassin de lithium d'Atacama au Chili ancre de nouvelles usines d'hydroxyde et de cathodes, qui intègrent toutes une détection de température distribuée le long des cuves de mélange, des chambres de formation et des racks de vieillissement.[2]Conseil International sur les Transports Propres, "Projections de la Chaîne d'Approvisionnement en Batteries au Lithium au Chili," theicct.org Les lignes de détection de température distribuée à fibre optique fournissent des milliers de lectures par seconde sans interférence électromagnétique, justifiant leur prix premium dans les zones où même de petites déviations thermiques dégradent le rendement. Les projets du triangle argentin suivent un plan similaire, et les opérateurs émettent déjà des appels d'offres spécifiant une précision de ±0,25 °C. Étant donné que la plupart des installations entrent en service entre 2028 et 2031, les fournisseurs de capteurs actuels s'empressent de verrouiller des accords-cadres couvrant la mise en service, l'étalonnage et l'analytique continue des jumeaux numériques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Droits de Douane Élevés sur les Modules de Capteurs Avancés | -0.9% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement dues aux Contraintes de Capacité des Semi-conducteurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Fluctuation des Prix des Matières Premières | -0.8% | Mondial, Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de Professionnels Qualifiés en Étalonnage | -0.6% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits de Douane Élevés sur les Modules de Capteurs Avancés

Le Brésil applique des droits d'importation, une taxe sur les produits industrialisés, des contributions sociales fédérales et la taxe ICMS d'État, élevant les prix à l'arrivée d'environ 60 % par rapport aux cotations FOB.[3]Administration du Commerce International des États-Unis, "Brésil – Droits de Douane à l'Importation," trade.gov Les usines automobiles et pétrochimiques font donc pression sur les fournisseurs pour qu'ils localisent l'assemblage final ou, au minimum, construisent des sous-ensembles dans des zones franches. Bien que les programmes ex-tarifário puissent exonérer les droits sur les équipements non produits localement, les approbations prennent des mois, allongeant les délais des projets et incitant les acheteurs à privilégier les fournisseurs disposant d'une empreinte d'assemblage dans le pays.

Perturbations de la Chaîne d'Approvisionnement dues aux Contraintes de Capacité des Semi-conducteurs

Les pénuries mondiales de capacité de fonderie 8 pouces pour les puces analogiques haute précision et MEMS retardent périodiquement les livraisons de circuits intégrés de capteurs de température numériques. Les importateurs sud-américains manquent de levier en termes de volume pour obtenir une allocation prioritaire, de sorte que les délais de livraison s'étendent à 30 semaines ou plus lors des périodes de pénurie maximale. Bien que certains équipementiers approvisionnent les puces auprès de sources multiples, les coûts de qualification croisée et les nouveaux tests réglementaires ralentissent l'adoption, contraignant les distributeurs locaux à maintenir des stocks de sécurité plus importants. Des retards de projets à court terme peuvent se propager si des mises à niveau critiques de l'automatisation doivent s'aligner sur des calendriers d'arrêt plus larges des usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Connectivité : Le Sans Fil Gagne du Terrain dans les Applications à Distance

Les installations filaires, représentant 64,54 % de la part du marché des capteurs de température en Amérique du Sud en 2025, dominent les industries à processus continu car les boucles 4-20 mA intrinsèquement sûres offrent une communication déterministe et évitent la maintenance des batteries. L'inertie des boucles analogiques est particulièrement forte dans les raffineries de pétrole, les centrales thermiques et les vapocraqueurs pétrochimiques où les arrêts imprévus entraînent des pénalités de plusieurs millions de dollars. Pourtant, les nœuds sans fil se développent à un CAGR de 8,43 % grâce à des chimies de batteries robustifiées et à des protocoles de réseau maillé garantissant une disponibilité à cinq neuf sur des sites à l'échelle kilométrique. Le transmetteur STX300 d'ABB illustre ce changement, offrant une durée de vie sur le terrain de dix ans et une conformité WirelessHART, ce qui réduit les difficultés d'intégration lorsque les usines modernisent leurs systèmes de contrôle distribué hérités.

L'adoption augmente également dans l'agriculture et les mines où les coûts de tranchée pour les câbles dépassent largement les prix du matériel de capteurs. Les pivots d'irrigation à distance dans le Mato Grosso exploitent des passerelles LoRaWAN pour collecter la température de la canopée et du sol, tandis que les mines de cuivre chiliennes installent des capteurs autoalimentés sur des broyeurs rotatifs pour éviter les défaillances des bagues collectrices. À l'inverse, les boucles d'arrêt d'urgence critiques pour la sécurité conservent une préférence pour le filaire car la tolérance à la latence n'est que de quelques millisecondes. En conséquence, le marché des capteurs de température en Amérique du Sud équilibre deux trajectoires : une demande filaire ancrée pour les actifs à haut risque et une adoption sans fil accélérée dans les déploiements de terrain à contraintes de coûts.

Par Technologie : Les Capteurs à Fibre Optique Perturbent les Architectures Traditionnelles

Les thermocouples détenaient une part de marché de 32,65 % en 2025 car leur large plage de mesure (-200 °C à +2 300 °C) et leur faible coût de nomenclature satisfont les fonderies et les fours à verre. Les DTR occupent des niches de précision, fermenteurs pharmaceutiques, pasteurisateurs laitiers, où une précision de ±0,1 °C l'emporte sur les prix plus élevés du platine. Les thermistances servent l'électronique grand public, tandis que les pyromètres infrarouges permettent des lectures sans contact sur des bandes en mouvement et des métaux en fusion. Le marché des capteurs de température en Amérique du Sud voit désormais les capteurs à fibre optique progresser à un CAGR de 8,54 % à mesure que les opérateurs de pipelines et les services de transport d'électricité pilotent des lignes de détection de température distribuée qui localisent les fuites et les points chauds sur des dizaines de kilomètres.

Les gigafactories de batteries au lithium du Chili spécifient des grilles à fibre à l'intérieur des chambres de formation pour capturer les anomalies au niveau des cellules, et les opérateurs offshore brésiliens qualifient des câbles optiques pour la surveillance des colonnes montantes où l'immunité électromagnétique prime sur le coût. La recherche en thermométrie photonique au NIST, promettant une incertitude de 10 mK, préfigure un éventuel changement radical dans les normes d'étalonnage. Même ainsi, les coûts d'installation de la fibre et les compétences spécialisées en épissage ralentissent l'adoption généralisée, maintenant les thermocouples et les DTR solidement ancrés pour les usages généraux.

Par Interface de Sortie : Les Interfaces Numériques s'Alignent sur l'Informatique en Périphérie

Les boucles analogiques détenaient 55,32 % de la part du marché des capteurs de température en Amérique du Sud en 2025, appréciées pour leur immunité au bruit électrique et leur capacité à couvrir des distances de 1 km sans répéteurs. Cependant, à mesure que les usines ajoutent des serveurs en périphérie et des passerelles analytiques, les sorties numériques, HART, Modbus, Foundation Fieldbus, IO-Link, gagnent en faveur, s'accélérant à un CAGR de 8,63 %. Le transmetteur 3144S d'Emerson illustre l'approche hybride, livré avec des canaux analogiques et numériques doubles afin que les utilisateurs en environnement existant puissent changer de protocoles au fil du temps.

Les voies numériques intègrent des autodiagnostics qui alertent les techniciens sur les dérives ou les défauts de câblage avant qu'ils ne se transforment en événements d'arrêt. Les capteurs MCP998x de Microchip intègrent une correction d'erreur de résistance ainsi que des seuils d'arrêt matériels, des fonctionnalités que seuls les circuits intégrés spécifiques numériques peuvent offrir. Les interfaces prêtes pour la périphérie réduisent également l'espace dans les armoires en alimentant directement les données vers les microcontrôleurs, en contournant les conditionneurs de signal analogiques. L'adoption reste inégale car les systèmes de contrôle distribué en environnement existant agrègent encore des boucles 4-20 mA, mais les nouvelles gigafactories et les lignes de batteries pour véhicules électriques contournent de plus en plus l'analogique.

Par Industrie Utilisatrice Finale : Le Segment Médical Dépasse les Industries Traditionnelles

Les usines automobiles ont consommé 24,54 % de la taille du marché des capteurs de température en Amérique du Sud en 2025, utilisant jusqu'à 50 capteurs par véhicule à combustion interne et le double pour les modèles électriques à batterie. Les modules de batterie déploient des circuits intégrés numériques haute densité pour suivre les températures des cellules dans des fenêtres de ±2 °C qui préservent la durée de vie. Les utilisateurs pétrochimiques, métallurgiques et de production d'énergie forment collectivement l'essentiel de la demande industrielle traditionnelle, commandant des sondes robustes capables de résister aux vibrations, aux milieux corrosifs et à un service continu à 600 °C.

Le segment médical, bien que plus petit aujourd'hui, devrait afficher un CAGR de 9,16 % jusqu'en 2031, dépassant les secteurs industriels traditionnels. L'expansion des réseaux de distribution de vaccins après la COVID-19 et les mandats réglementaires pour l'enregistrement à ±0,5 °C stimulent les ventes d'enregistreurs de données étalonnés et d'étiquettes de chaîne du froid connectées au cloud WHO.INT. Les objets connectés portables de surveillance à distance des patients multiplient également le nombre de capteurs à mesure que les assureurs privés au Brésil pilotent des packages de télésanté. Ce changement structurel protège le marché des capteurs de température en Amérique du Sud des fluctuations cycliques des industries de matières premières, ancrant un flux de revenus plus stable lié aux budgets de santé publique et aux dépenses de bien-être des consommateurs.

Analyse Géographique

Le Brésil représentait 63,42 % de la part du marché des capteurs de température en Amérique du Sud en 2025, soutenu par sa base industrielle diversifiée et ses 216 millions de consommateurs. Les pôles automobiles de São Paulo, les plateformes offshore de Rio et les clusters d'agrobusiness à travers le Paraná s'appuient tous sur des données de température continues pour le rendement et la sécurité. Les subventions de Nova Indústria Brasil renforcent la dynamique en subventionnant l'automatisation conforme aux normes ISO. Pourtant, la structure fiscale brésilienne gonfle les coûts d'importation de 60 %, poussant les fournisseurs vers l'assemblage local ou l'allègement ex-tarifário. Les laboratoires d'étalonnage de l'INMETRO soutiennent la confiance dans les sondes fabriquées localement et appuient les documents d'exportation dans le cadre de l'arrangement de reconnaissance mutuelle du CIPM.[4]Bureau International des Poids et Mesures, "Arrangement de Reconnaissance Mutuelle du CIPM," bipm.org

Le Chili, dont la croissance est prévue à un CAGR de 9,27 % jusqu'en 2031, bénéficie des investissements dans les batteries au lithium dans le désert d'Atacama. Les usines d'hydroxyde de qualité batterie, les lignes de cathodes et les usines de cellules à l'échelle de 30 GWh spécifient toutes une détection de température multipoint pour prévenir l'emballement thermique pendant la formation et les cycles de charge. Les exportateurs de fruits chiliens déploient également des lignes à fibre optique dans les entrepôts frigorifiques pour réduire les pertes, renforçant une demande de capteurs tout au long de l'année au-delà des mines. La capacité d'étalonnage nationale limitée signifie que les instruments haute précision voyagent souvent vers des laboratoires argentins ou brésiliens, ajoutant des coûts et du temps mais créant également une opportunité en environnement existant pour les prestataires de services d'étalonnage mobiles.

L'Argentine fait face à la volatilité des devises et à une inflation à trois chiffres, mais les lignes automobiles à Córdoba et les projets de lithium à Salta assurent une demande de base stable. Les acheteurs préfèrent les devis en dollars et les conditions prolongées, de sorte que les distributeurs disposant d'une assurance à l'exportation et d'un financement des stocks surpassent leurs pairs. Ailleurs, l'Uruguay, le Paraguay, le Pérou et la Colombie forment un segment de longue traîne axé sur la transformation alimentaire, les mines et les infrastructures. L'institut de métrologie LATU d'Uruguay, malgré les défis de carnet de commandes, ancre la coopération régionale en matière d'étalonnage, permettant l'acceptation transfrontalière des certificats et soutenant des contrats d'exportation de niche.

Paysage Concurrentiel

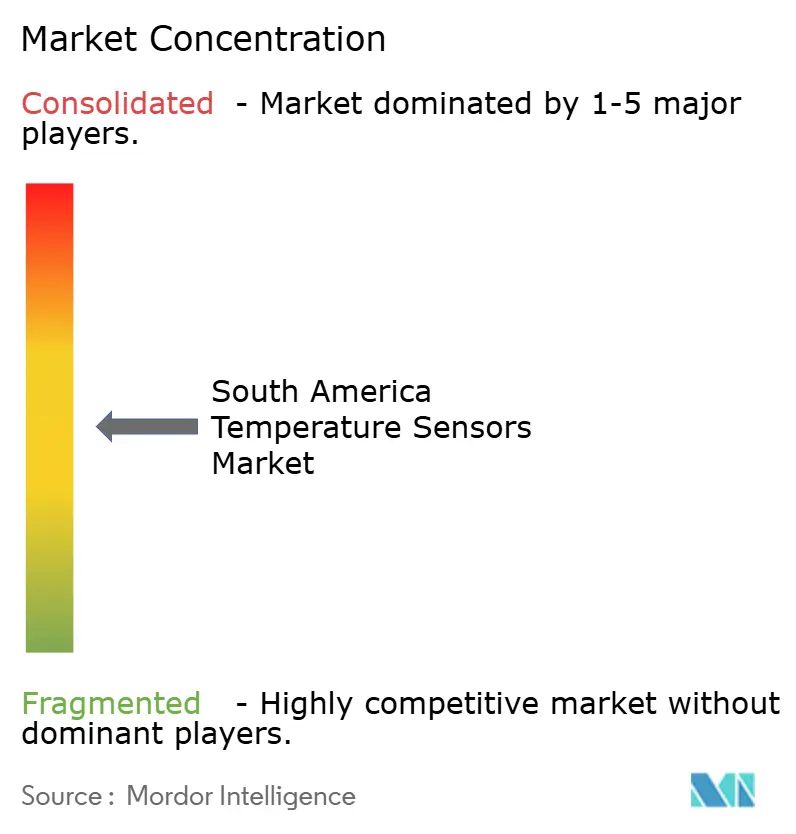

Les grands groupes d'automatisation multinationaux, les fabricants de semi-conducteurs et les fabricants de sondes de niche façonnent ensemble un terrain de jeu modérément fragmenté en Amérique du Sud. Les marques mondiales s'appuient sur des bases installées vieilles de plusieurs décennies dans les complexes pétrochimiques et les lignes d'assemblage aérospatiales, renforçant la fidélisation des clients grâce à des contrats d'étalonnage et de maintenance pluriannuels. Les distributeurs régionaux et les intégrateurs de systèmes saisissent les segments sensibles aux coûts tels que le CVC, la transformation alimentaire et l'automatisation des bâtiments en offrant un support localisé en portugais et en espagnol et en maintenant des stocks qui contournent les longs délais douaniers. Les fournisseurs asiatiques de valeur maintiennent les prix des produits de base sous contrôle sur les thermocouples et les thermistances, forçant les acteurs établis à se différencier par des spécifications de plus haute précision, des sorties analogiques-numériques doubles et des garanties plus longues. En conséquence, aucun fournisseur unique ne contrôle plus d'un quart du chiffre d'affaires total, donnant aux acheteurs une marge de négociation même dans les applications critiques pour la sécurité.

La consolidation a commencé à resserrer le terrain au niveau du silicium. L'acquisition en cours par STMicroelectronics de la ligne de capteurs MEMS de NXP devrait fusionner les fonctions de température, inertielles et de pression dans une seule puce, comprimant la nomenclature et réduisant l'espace sur les cartes pour les blocs de batteries de véhicules électriques. Emerson et ABB sont sur des trajectoires parallèles, regroupant des transmetteurs avec des passerelles cloud et des abonnements analytiques qui convertissent les ventes de matériel ponctuelles en revenus de services récurrents. Ces mouvements visent à protéger les marges alors que les concurrents à faible coût érodent les prix des sondes autonomes.

Les stratégies de localisation décident de plus en plus des attributions de contrats. Les droits de douane à l'importation brésiliens ajoutent environ 60 % aux coûts à l'arrivée, de sorte que les marques leaders assemblent des transmetteurs dans des zones franches ou s'associent à des fabricants sous contrat à Campinas et Manaus pour bénéficier d'incitations fiscales. Les fournisseurs financent également des programmes de formation conjoints avec des laboratoires accrédités par l'INMETRO pour réduire les arriérés d'étalonnage et cimenter la fidélité à la marque parmi les techniciens d'usine. Les pénuries de semi-conducteurs restent un facteur imprévisible, incitant les fournisseurs à s'approvisionner en circuits intégrés critiques auprès de sources multiples et à maintenir des stocks de sécurité dans des entrepôts sous douane proches du port de São Paulo. À l'avenir, les acheteurs privilégieront probablement des packages intégrés capteur-connectivité qui raccourcissent le temps d'installation et alimentent les plateformes de maintenance prédictive, maintenant une pression concurrentielle élevée sur les entreprises lentes à adopter un modèle d'offre de bout en bout.

Leaders du Secteur des Capteurs de Température en Amérique du Sud

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Emerson a lancé le transmetteur Rosemount 3144S avec une précision de 0,05 °C et des sorties analogiques/numériques doubles, ciblant les modernisations pharmaceutiques et de transformation alimentaire.

- Juillet 2025 : STMicroelectronics a accepté d'acquérir l'activité de capteurs MEMS de NXP pour 950 millions USD, avec une clôture prévue au premier semestre 2026.

- Juin 2025 : ABB a introduit le transmetteur NINVA TSP341-N certifié SIL2 pour les boucles d'arrêt d'urgence dans les usines pétrochimiques et les centrales électriques.

- Mai 2025 : ABB a lancé le transmetteur de température sans fil STX300 homologué pour une durée de vie de la batterie de dix ans dans les déploiements sur pipelines et machines tournantes.

Périmètre du Rapport sur le Marché des Capteurs de Température en Amérique du Sud

Le Marché des Capteurs de Température en Amérique du Sud désigne le secteur axé sur le développement, la production et la distribution de dispositifs qui mesurent la température en détectant l'énergie thermique et en la convertissant en données lisibles. Ces capteurs sont largement utilisés dans diverses industries pour assurer l'efficacité des processus, la sécurité et le contrôle de la qualité.

Le Rapport sur le Marché des Capteurs de Température en Amérique du Sud est Segmenté par Connectivité (Filaire et Sans Fil), Technologie (Thermocouple, Détecteur de Température à Résistance (DTR), Thermistance, Infrarouge (IR), Fibre Optique, Transmetteur de Température et Autres Technologies), Interface de Sortie (Analogique et Numérique), Industrie Utilisatrice Finale (Chimie et Pétrochimie, Pétrole et Gaz, Métaux et Mines, Production d'Énergie, Alimentation et Boissons, Automobile, Médical, Aérospatiale et Militaire, Électronique Grand Public et Autres Industries Utilisatrices Finales), et Pays (Brésil, Argentine, Chili et Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Filaire |

| Sans Fil |

| Thermocouple |

| Détecteur de Température à Résistance (DTR) |

| Thermistance |

| Infrarouge (IR) |

| Fibre Optique |

| Transmetteur de Température |

| Autres Technologies |

| Analogique |

| Numérique |

| Chimie et Pétrochimie |

| Pétrole et Gaz |

| Métaux et Mines |

| Production d'Énergie |

| Alimentation et Boissons |

| Automobile |

| Médical |

| Aérospatiale et Militaire |

| Électronique Grand Public |

| Autres Industries Utilisatrices Finales |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique du Sud |

| Par Connectivité | Filaire |

| Sans Fil | |

| Par Technologie | Thermocouple |

| Détecteur de Température à Résistance (DTR) | |

| Thermistance | |

| Infrarouge (IR) | |

| Fibre Optique | |

| Transmetteur de Température | |

| Autres Technologies | |

| Par Interface de Sortie | Analogique |

| Numérique | |

| Par Industrie Utilisatrice Finale | Chimie et Pétrochimie |

| Pétrole et Gaz | |

| Métaux et Mines | |

| Production d'Énergie | |

| Alimentation et Boissons | |

| Automobile | |

| Médical | |

| Aérospatiale et Militaire | |

| Électronique Grand Public | |

| Autres Industries Utilisatrices Finales | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs de température en Amérique du Sud ?

Il était évalué à 1,02 milliard USD en 2026 et devrait atteindre 1,48 milliard USD d'ici 2031.

Quel est le taux de croissance prévu pour les capteurs de température en Amérique du Sud ?

Le marché devrait enregistrer un CAGR de 7,73 % de 2026 à 2031.

Quel segment de connectivité se développe le plus rapidement dans la région ?

Les nœuds sans fil progressent à un CAGR de 8,43 % grâce à la réduction des cycles de remplacement des batteries et à l'amélioration des protocoles industriels.

Pourquoi le Chili est-il considéré comme une destination à forte croissance pour les fournisseurs de capteurs ?

Les gigafactories de batteries au lithium dans le désert d'Atacama entraînent un CAGR prévu de 9,27 % jusqu'en 2031, nécessitant une surveillance thermique haute densité.

Quelle industrie utilisatrice finale affiche la plus forte croissance future ?

Les applications médicales, notamment la chaîne du froid pour les vaccins et la surveillance à distance des patients, se développent à un CAGR projeté de 9,16 %.

Quel est le principal obstacle à l'importation de modules de capteurs avancés au Brésil ?

Un système fiscal à plusieurs niveaux peut augmenter les coûts à l'arrivée d'environ 60 %, encourageant l'assemblage local ou les exemptions tarifaires.

Dernière mise à jour de la page le: