Taille et part du marché des emballages plastiques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

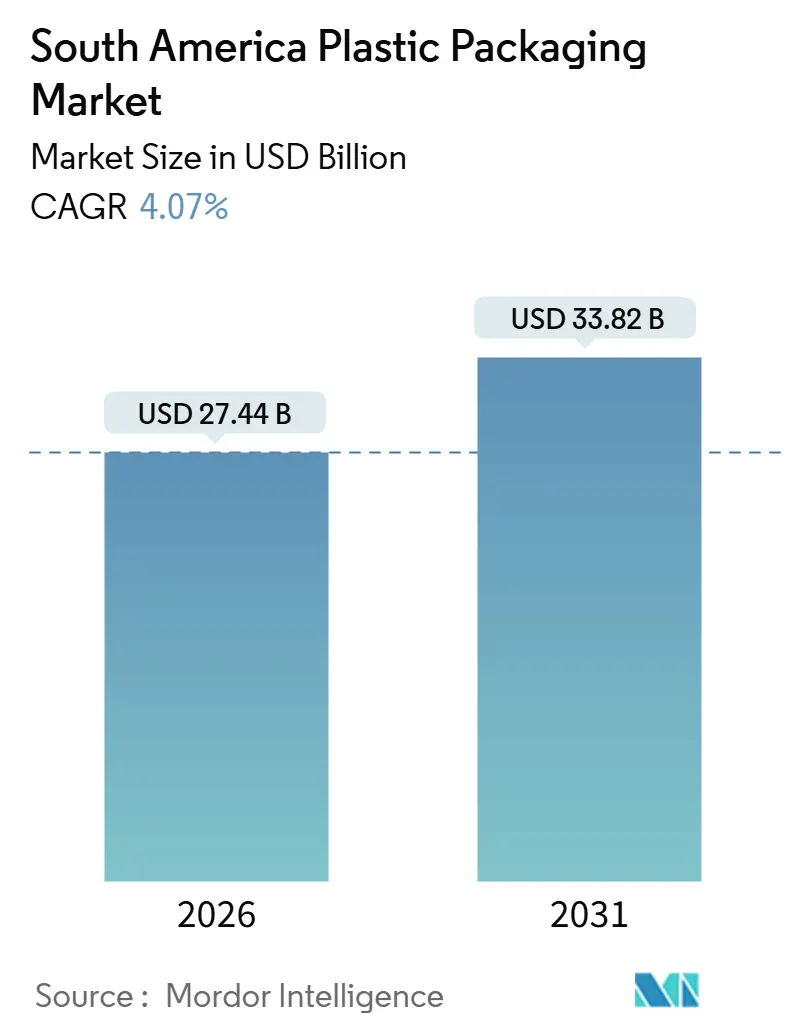

| Taille du Marché (2026) | 27.44 Milliards de dollars |

| Taille du Marché (2031) | 33.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des emballages plastiques en Amérique du Sud par Mordor Intelligence

La taille du marché des emballages plastiques en Amérique du Sud est estimée à 27,44 milliards USD en 2026 et devrait atteindre 33,82 milliards USD d'ici 2031, représentant un TCAC de 4,07 % sur la période de prévision. La demande au niveau macroéconomique est portée par la hausse des revenus urbains, l'expansion du commerce électronique et les exportations alimentaires ; cependant, la pression sur les marges exercée par les lois sur la responsabilité élargie des producteurs (REP) contraint les transformateurs à accélérer l'allègement des emballages, la réduction de l'épaisseur et l'intégration de matières recyclées. Les formats flexibles gagnent du terrain, car les transporteurs de colis facturent au volume plutôt qu'au poids, tandis que les contenants rigides continuent de détenir une part dans les boissons gazeuses, les produits laitiers et les produits chimiques en vrac. Les déplacements liés à la délocalisation de proximité redessinant les chaînes d'approvisionnement, la Colombie absorbant les travaux d'assemblage excédentaires du Mexique et tirant la demande de bouteilles, de bouchons et d'étiquettes vers le sud.

Principaux enseignements du rapport

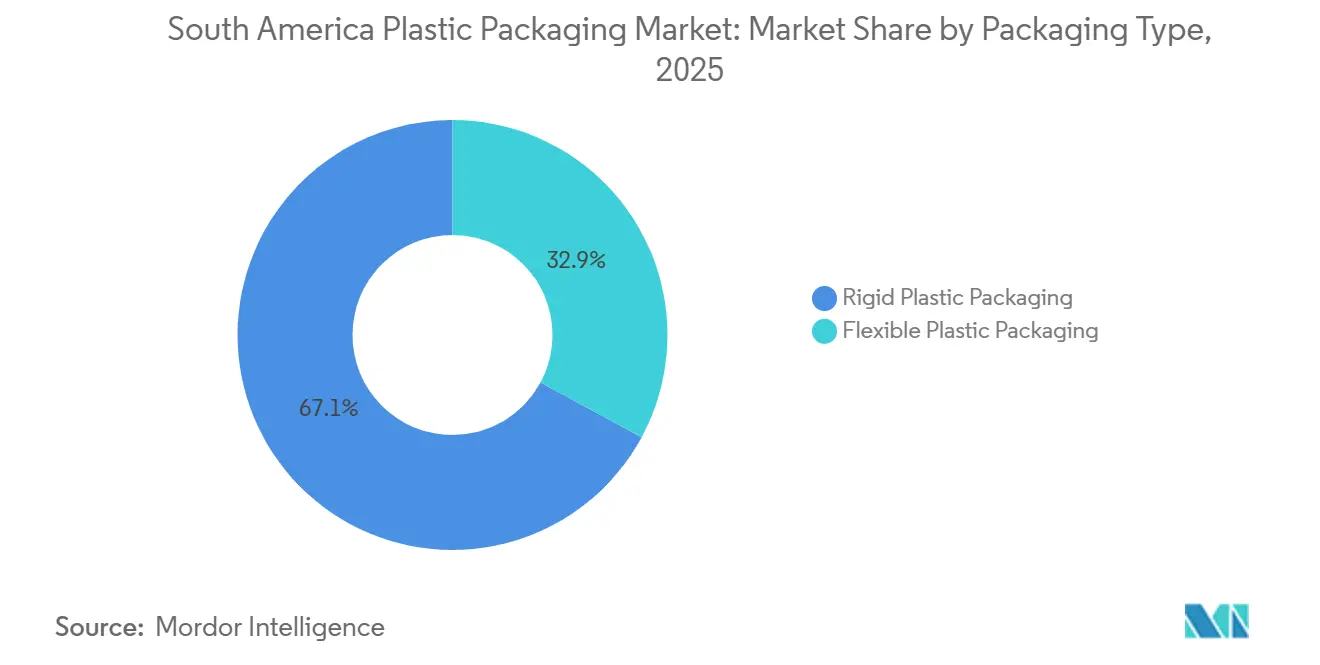

- Par type d'emballage, l'emballage plastique rigide a capturé 67,12 % de la part du marché des emballages plastiques en Amérique du Sud en 2025.

- Par matériau, la taille du marché des emballages plastiques en Amérique du Sud pour les bioplastiques devrait croître à un TCAC de 5,56 % entre 2026 et 2031.

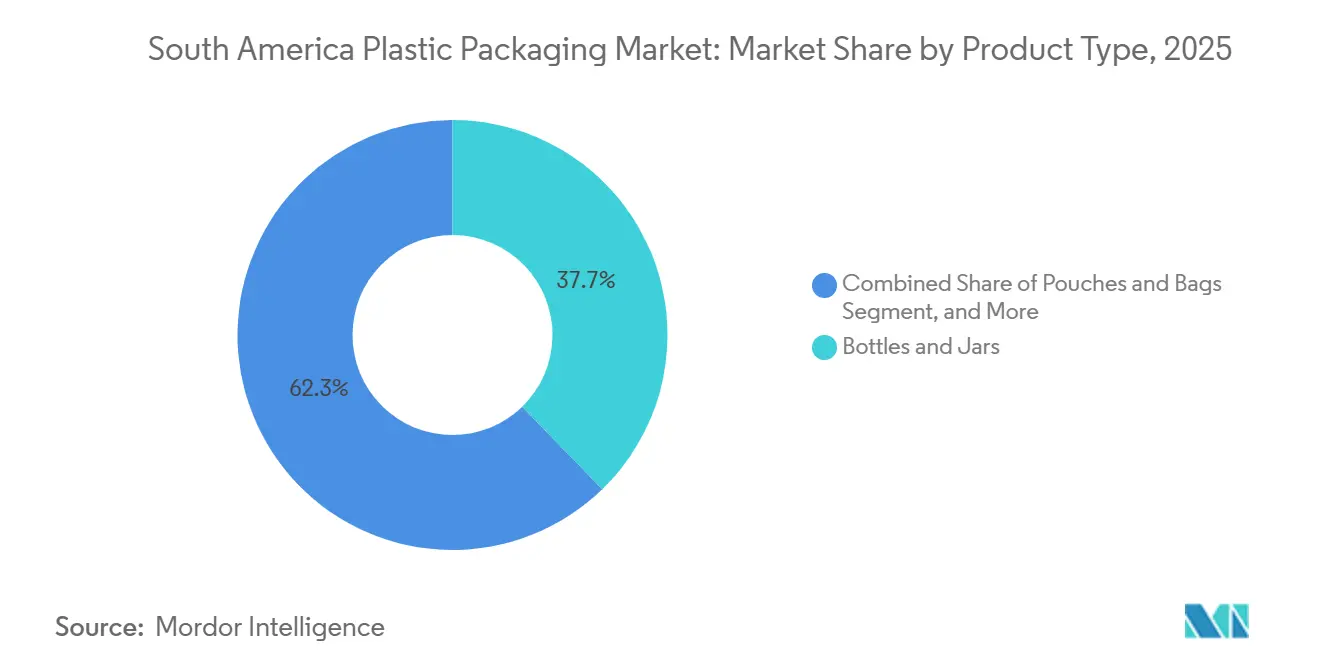

- Par type de produit, les bouteilles et bocaux ont capturé 37,74 % de la part du marché des emballages plastiques en Amérique du Sud en 2025.

- Par utilisateur final, la taille du marché des emballages plastiques en Amérique du Sud pour les emballages de soins personnels devrait croître à un TCAC de 6,21 % entre 2026 et 2031.

- Par pays, le Brésil a capturé 40,28 % de la part du marché des emballages plastiques en Amérique du Sud en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages plastiques en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages pratiques et légers | +0.9% | Brésil, Colombie, Chili | Moyen terme (2 à 4 ans) |

| Croissance rapide des livraisons de commerce électronique en Amérique du Sud | +1.2% | Brésil, Argentine, Colombie, Pérou | Court terme (≤ 2 ans) |

| Expansion du secteur de la transformation des aliments et boissons | +0.7% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Délocalisation de proximité de la fabrication de biens de consommation vers le Mexique, accélérant la demande | +0.6% | Colombie, Brésil | Moyen terme (2 à 4 ans) |

| Incitations fiscales soutenues par les gouvernements pour l'intégration de matières recyclées | +0.4% | Brésil, Chili, Uruguay | Long terme (≥ 4 ans) |

| Émergence de films flexibles mono-matériaux permettant la conformité des marques locales | +0.3% | Chili, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages pratiques et légers

L'urbanisation réduit le temps consacré à la préparation des repas à domicile, incitant les marques à se tourner vers des sachets individuels, des barquettes à portions contrôlées et des en-cas à emporter. Le volume unitaire des sachets de condiments a fortement augmenté au Brésil et en Colombie en 2024, les détaillants ayant élargi leurs rayons de produits à emporter. Les propriétaires de marques qui maîtrisent la réduction de l'épaisseur peuvent diminuer leur consommation de résine jusqu'à 15 % sans compromettre les performances barrières, réduisant ainsi les coûts et l'empreinte carbone. Braskem a démontré une résistance à la perforation équivalente pour son polyéthylène à base de canne à sucre I'm Green à une épaisseur 20 % inférieure, permettant aux transformateurs de respecter les exigences d'allègement sans modifications coûteuses des machines. Les stratifiés flexibles intégrant des fonctions d'ouverture facile à découpe laser améliorent encore la commodité pour le consommateur et renforcent la perception de la marque.

Croissance rapide des livraisons de commerce électronique en Amérique du Sud

La pénétration du commerce électronique au Brésil a atteint 12 % des ventes au détail en 2024 et devrait continuer à progresser en Argentine et en Colombie, exposant les colis à des manipulations répétées et augmentant ainsi les exigences en matière d'emballages de protection. Mercado Libre a révélé que l'emballage représentait 18 % de ses coûts de traitement des commandes en 2024 et expérimente des bacs en polypropylène réutilisables sur les trajets urbains à haute fréquence, signalant un potentiel changement de cap par rapport aux enveloppes jetables.[1]Mercado Libre, "Rapport annuel 2024," investor.mercadolibre.com Les transformateurs fournissant du papier bulle, des coussins d'air et des sachets rembourrés bénéficient donc d'une hausse des volumes, mais doivent également se préparer à une transition à moyen terme vers des contenants réutilisables durables dont le coût est amorti sur plusieurs trajets.

Expansion du secteur de la transformation des aliments et boissons

La production brésilienne d'aliments transformés a progressé de 4,2 % en glissement annuel en 2025, la volaille, le café instantané et les concentrés de fruits figurant en tête des listes d'exportation. Les longues chaînes d'approvisionnement humides nécessitant des barrières à l'humidité plus élevées, les marques ont historiquement suremballé leurs produits, gonflant ainsi la consommation de résine. Les usines brésiliennes de Nestlé consommaient 12 % de polyéthylène de plus par tonne de produit que leurs homologues européennes. Les nouvelles technologies de revêtement barrière déposent désormais des nanocouches d'oxyde d'aluminium sur des films de polyéthylène plus minces, offrant une protection équivalente à un coût matière inférieur de 30 %, libérant ainsi des gains de marge et de durabilité pour les premiers adoptants.

Délocalisation de proximité de la fabrication de biens de consommation vers le Mexique, accélérant la demande

À mesure que l'assemblage de biens de consommation migre d'Asie vers le Mexique, l'approvisionnement en composants se fragmente vers le sud. L'usine de bouteilles PET de Plastipak d'une valeur de 35 millions USD à Bogotá approvisionne Coca-Cola FEMSA et Postobon, réduisant les délais de livraison à 10 jours et les émissions de fret de 60 %. Les transformateurs qui associent une cellule de prototypage rapide près du siège social des marques à des lignes à haut volume dans la ceinture pétrochimique brésilienne peuvent facturer des prix premium pour leur agilité et leur redondance géographique. Le marché des emballages plastiques en Amérique du Sud bénéficie donc non seulement de la consommation locale, mais aussi des flux logistiques transfrontaliers qui relient la Colombie et le Brésil aux centres d'assemblage final mexicains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les plastiques à usage unique et la responsabilité élargie des producteurs | -0.8% | Chili, Uruguay, Colombie, Argentine | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liée au pétrole brut | -0.6% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Pénuries chroniques d'infrastructures de collecte de résines post-consommation | -0.4% | Argentine, Colombie, Pérou | Long terme (≥ 4 ans) |

| Influence croissante des formats de vente au détail zéro déchet dans les centres urbains | -0.2% | Brésil, Chili, Argentine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les plastiques à usage unique et la responsabilité élargie des producteurs

Le Chili interdit désormais les contenants en mousse de polystyrène et exige 30 % de matières recyclées dans les emballages rigides d'ici 2026, ce qui augmente les coûts de conformité pour les petits transformateurs qui doivent acheter des flocons certifiés à 1 200-1 400 USD par tonne. Le décret REP uruguayen de 2024 a transféré 50 à 70 millions USD de dépenses annuelles de collecte aux propriétaires de marques. En vertu du décret brésilien 12 688, les entreprises s'exposent à des amendes de 5 000 à 50 000 BRL (1 000 à 10 000 USD) par tonne en cas de non-respect des objectifs de collecte. Ces mandats accélèrent la consolidation du secteur, favorisant les fournisseurs disposant d'un recyclage en interne, d'une traçabilité de la chaîne de custody et d'une infrastructure de reporting.

Volatilité des prix des matières premières liée au pétrole brut

Le Brent a oscillé entre 70 et 90 USD le baril en 2024, se traduisant par des variations au comptant du polyéthylène de 1 050 à 1 350 USD par tonne au Brésil. Les clauses de répercussion étant souvent décalées de 60 à 90 jours, les transformateurs subissent une compression des marges lorsque la résine augmente en cours de contrat. Braskem a invoqué des clauses de force majeure sur certains accords à long terme après que les prix du naphta ont augmenté de 18 % de manière séquentielle au troisième trimestre 2024. Les propriétaires de marques répondent par des contrats d'achat ferme qui sécurisent les volumes et les plafonds de prix, réduisant la liquidité au comptant pour les petits transformateurs du marché des emballages plastiques en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les formats flexibles prennent l'avantage

L'emballage plastique rigide représentait 67,12 % du chiffre d'affaires 2025, porté par les bouteilles de boissons, les barquettes alimentaires et les contenants de produits chimiques ménagers qui nécessitent une résistance structurelle et des dispositifs inviolables. La taille du marché des emballages plastiques en Amérique du Sud pour les formats rigides devrait augmenter modestement, mais céder des parts de marché aux options flexibles qui croissent à un TCAC de 6,62 % jusqu'en 2031. Les frais de colis de commerce électronique, basés sur le poids volumétrique, incitent à conditionner les détergents et les adoucissants dans des pochettes à soufflet qui s'insèrent parfaitement dans des boîtes prêtes à l'expédition. Dans le nord-est du Brésil, les coûts du dernier kilomètre peuvent souvent dépasser la valeur des produits pour les liquides à faible densité, faisant de l'emballage flexible le choix logique. Amcor a porté sa part de chiffre d'affaires flexible à 42 % en 2024 après avoir ajouté une capacité d'impression en héliogravure permettant d'imprimer des graphiques haute définition sur des films mats.

Les formats rigides dominent encore les secteurs des boissons gazeuses et des produits laitiers, où les exigences en matière de pression interne et de barrière à l'oxygène dépassent les capacités actuelles des stratifiés. Les programmes d'allègement des bouteilles PET ont réduit la masse d'une bouteille de 500 millilitres de 28 grammes en 2020 à 22 grammes en 2024 sans compromettre la résistance à l'éclatement. Les bouchons en polypropylène, un sous-segment de 1,8 milliard USD, évoluent vers des conceptions solidaires conformes aux règles de prévention des déchets sauvages du Chili de 2024. À mesure que les transformateurs s'attaquent à la réduction de l'épaisseur, le marché des emballages plastiques en Amérique du Sud continue d'équilibrer coût, performance et conformité réglementaire sur les lignes rigides et flexibles.

Par matériau : le polyéthylène conserve sa primauté tandis que les bioplastiques gagnent du terrain

Le polyéthylène détenait une part de 43,18 % du marché 2025 grâce à sa polyvalence dans les films et les bouteilles. La part de marché des emballages plastiques en Amérique du Sud pour le polyéthylène s'érodera légèrement à mesure que les grades biosourcés et chimiquement recyclés croîtront plus rapidement. Le polypropylène suit, avec une part d'environ 28 %, car il est privilégié pour sa tolérance aux hautes températures dans les bouchons et les contenants allant au micro-ondes. Le PET capture 18 % dans les bouteilles et barquettes haute clarté. Les interdictions de la mousse de polystyrène ont ramené l'utilisation de cette résine à un chiffre unique, tandis que les bioplastiques, actuellement inférieurs à 3 %, devraient afficher un TCAC de 5,56 % jusqu'en 2031. Le Brésil réduit le droit d'importation sur l'acide polylactique lorsqu'il est utilisé au contact des aliments, offrant un avantage en termes de coût. Le polyéthylène I'm Green de Braskem a atteint le statut carbone négatif en 2024, séquestrant 3,2 tonnes de CO₂ par tonne de résine produite, et commande désormais une prime de 10 à 15 % que les marques mondiales de soins personnels sont prêtes à payer pour respecter leurs engagements de neutralité carbone.

Le recyclage mécanique du polypropylène reste limité par les flux de déchets mélangés et les défis liés à l'indice de fluidité ; cependant, des pilotes de recyclage chimique à São Paulo convertissent le PP contaminé en naphta de charge d'alimentation, fermant ainsi la boucle pour les bouchons et les barquettes. À mesure que les objectifs de teneur en matières recyclées se resserrent, le marché des emballages plastiques en Amérique du Sud devrait évoluer vers des stratégies agnostiques en matière de résine, où les transformateurs optimisent les mélanges de polymères vierges, mécaniquement recyclés et biosourcés en fonction de l'application, des besoins en barrière et de l'écart de prix.

Par type de produit : les pochettes et sacs surperforment

Les bouteilles et bocaux représentaient 37,74 % du chiffre d'affaires en 2025 et continuent de dominer le marché des boissons, des condiments et des produits chimiques ménagers. Pourtant, les pochettes et sacs, avec une base de part de 18 %, croîtront au rythme le plus rapide de 5,78 % par an jusqu'en 2031, dépassant les autres catégories. Les pochettes à bec verseur pour jus de fruits, boissons énergisantes et savons liquides grignotent la part de marché des briques aseptiques et des bouteilles rigides. Tetra Pak a signalé une baisse de 6 % du volume brésilien pour sa gamme individuelle de 200 millilitres en 2024, suite à la montée en popularité des pochettes à soufflet.[2]Tetra Pak, "Rapport de performance du marché Brésil 2024," tetrapak.com Les sachets refermables à fermeture à glissière pour le café premium et les fruits secs commandent des primes de prix de 20 à 30 % en rayon. Constantia Flexibles a lancé une pochette à fermeture à glissière en polyéthylène mono-matériau au Chili, éliminant les fermetures à glissière en polypropylène et atteignant une construction 100 % PE, ce qui permet la collecte via les flux PEBD existants.

Les bouchons et fermetures, un sous-segment de 12 %, migrent du PEHD moulé par compression vers le PP moulé par injection avec des bandes inviolables intégrées et des dispositifs solidaires. Les films et enveloppes, représentant environ 11 % de la part de marché, suivent la croissance de l'automatisation des entrepôts ; la demande de film étirable augmente avec l'ajout de chaque nouveau centre de traitement des commandes. La taille du marché des emballages plastiques en Amérique du Sud pour les films bénéficie de l'amélioration des exigences de stabilité des palettes dans les centres de commerce électronique régionaux.

Par utilisateur final : les soins personnels montent en gamme

Les applications alimentaires représentaient 32,51 % des volumes 2025, reflétant l'orientation exportatrice de l'Amérique du Sud dans la viande, les fruits et les snacks transformés. Les boissons suivent avec environ 28 %. Les soins personnels sont le plus petit des trois grands à 15 %, mais surpasseront tous les autres à un TCAC de 6,21 % à mesure que les tendances beauté premium balaient le Brésil, la Colombie et le Chili. Natura a indiqué que 68 % des lancements de 2024 comportaient des emballages rechargeables ou recyclables, contre 52 % en 2022. Les distributeurs à pompe sans air doublent la durée de conservation des produits et limitent l'utilisation de conservateurs, incitant les transformateurs à maîtriser les techniques d'injection de précision et d'assemblage de pistons.

Les produits pharmaceutiques, à 12 %, se tournent vers des blisters unitaires avec sérialisation pour lutter contre les contrefaçons. Gerresheimer a introduit une ligne de blisters à formage à froid avec impression en ligne et capacités de traçabilité dans son usine de São Paulo en 2024. Les produits chimiques ménagers et industriels, représentant environ 13 %, s'appuient sur des bidons et fûts en PEHD capables de résister aux formulations agressives. Dans tous les segments, le secteur des emballages plastiques en Amérique du Sud s'appuie de plus en plus sur la conception pour le recyclage et les modèles de recharge pour satisfaire à la fois les régulateurs et les consommateurs de la génération Z.

Analyse géographique

Le Brésil a contribué à hauteur de 40,28 % du chiffre d'affaires 2025, ce qui en fait le marché ancre de la région. Les règles REP exigent désormais 25 % de collecte post-consommation d'ici 2026 et 45 % d'ici 2030, entraînant 180 millions USD d'investissements engagés dans le recyclage mécanique de la part de Braskem, Amcor et Sealed Air. Le commerce électronique, qui représente déjà 12 % du commerce de détail brésilien, stimule la demande d'enveloppes en polyéthylène ondulé, de coussins d'air et de film étirable. Les 14 centres de traitement des commandes de Mercado Libre ont consommé environ 45 000 tonnes d'emballages flexibles en 2024, soulignant comment la logistique du dernier kilomètre renforce le marché des emballages plastiques en Amérique du Sud dans sa plus grande économie.

La Colombie devrait afficher le TCAC national le plus élevé de 5,84 % de 2026 à 2031. La délocalisation de proximité a doté Bogotá de nouvelles capacités de bouteilles PET, de bouchons et d'étiquettes, notamment l'installation de 400 millions d'unités de Plastipak qui réduit les délais de livraison à 10 jours.[3]Plastipak, "Inauguration de l'usine PET de Bogotá," plastipak.com La loi REP colombienne établit un fonds de collecte annuel de 40 millions USD jusqu'en 2027, conduisant à des pilotes de collecte en bordure de trottoir dans la capitale et à Medellín. Le commerce de détail zéro déchet prospère à Chapinero et Usaquén, où plus de 120 magasins vendent désormais des produits chimiques ménagers rechargeables et des cosmétiques en vrac, réduisant la demande de sachets tout en créant des opportunités pour les emballages rigides réutilisables.

L'Argentine et le Chili, qui représentent ensemble environ 30 % de part, sont à la pointe de l'adoption des emballages flexibles mono-matériaux. L'interdiction chilienne de la mousse de polystyrène et sa règle de 30 % de matières recyclées pour les emballages rigides d'ici 2026 imposent des amendes de 10 à 100 millions CLP (11 000 à 110 000 USD) par infraction. AluPak a par conséquent lancé une pochette mono-PE revêtue par plasma qui égale les performances d'une barrière stratifiée en feuille d'aluminium sans compromettre la recyclabilité. L'inflation à trois chiffres en Argentine incite les consommateurs à opter pour des formats plus petits et des pochettes de recharge, qui contribuent à maintenir les prix en rayon dans des limites psychologiques.

Paysage concurrentiel

Les cinq premiers fournisseurs, Amcor, Braskem, Sealed Air, Sonoco et Plastipak, contrôlent 35 à 40 % du chiffre d'affaires, indiquant une concentration modérée. Les acteurs mondiaux établis développent leurs capacités de matières recyclées dans le couloir de São Paulo au Brésil, tout en créant des usines satellites en Colombie et au Chili pour répondre à la demande de délocalisation de proximité. Les presses flexographiques numériques d'Amcor réduisent le temps de préparation de quatre heures à 45 minutes, permettant des tirages économiques de 5 000 unités pour les promotions régionales. Les machines à bulles à la demande de Sealed Air, installées dans huit centres Mercado Libre, ont réduit le coût d'emballage par colis de 18 % et le rembourrage de 35 %.

Les challengers régionaux tels qu'AluPak et Altopro prospèrent grâce à des délais de livraison courts, une impression personnalisée et de faibles minimums de commande dans les villes secondaires. La participation de 60 % de Sonoco dans Conitex Sonoco, annoncée en mai 2024, lui confère une capacité d'héliogravure dans le nord-est du Brésil, lui permettant de servir les marques alimentaires en trois semaines. L'adoption de technologies allant du contrôle qualité spectroscopique en ligne à l'allègement basé sur la simulation définit l'avantage concurrentiel autant que l'échelle.

Les accréditations de conformité comptent également : Unilever et Nestlé exigent que tous les fournisseurs régionaux obtiennent la certification ISO 14001 et signent l'engagement pour une nouvelle économie des plastiques de la Fondation Ellen MacArthur d'ici 2026. Les entreprises incapables de documenter une chaîne de custody pour les matières recyclées risquent d'être retirées des listes de fournisseurs préférés, soulignant un changement séculaire vers des opérations riches en données et prêtes pour l'économie circulaire au sein du marché des emballages plastiques en Amérique du Sud.

Leaders du secteur des emballages plastiques en Amérique du Sud

-

Amcor plc

-

Sonoco Products Company

-

Gerresheimer AG

-

Sealed Air Corporation

-

Huhtamäki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, créant un leader de l'emballage multiformat ; le rapport de durabilité de l'exercice 2025 détaille les progrès réalisés sur les flexibles prêts au recyclage (AmPrima, AmLite) et les engagements en matière de circularité ayant un impact sur l'approvisionnement en Amérique latine, les spécifications et l'approvisionnement en résines post-consommation.

- Mars 2025 : Aptar a mis en avant ses capacités élargies en matière de distribution pour les consommateurs et d'emballages beauté (pompes sans air, bouchons) sur ses sites mondiaux ; les déploiements continus de solutions sont pertinents pour les propriétaires d'emballages de soins personnels brésiliens et andins qui se tournent vers la distribution plastique premium.

- Février 2025 : Huhtamaki a lancé les gobelets en papier recyclable ProDairy à revêtement simple (teneur en polymère < 10 %) pour les applications yaourt/produits laitiers. Bien que fabriqué en Europe, ce format signale des options de gobelets à faible teneur en plastique pertinentes pour les portefeuilles de produits de grande consommation en Amérique latine.

- Janvier 2025 : TOPPAN Holdings a accepté d'acquérir l'activité d'emballages thermoformés et flexibles de Sonoco, combinant la base de clients nord et sud-américaine de Sonoco avec l'expertise en emballage de TOPPAN ; la clôture est prévue au premier semestre 2025, avec des implications pour l'approvisionnement en emballages flexibles brésiliens et les délais de livraison.

Périmètre du rapport sur le marché des emballages plastiques en Amérique du Sud

Le marché des emballages plastiques en Amérique du Sud désigne le secteur régional axé sur la production, la distribution et la consommation de solutions d'emballage à base de plastique pour divers secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques, les soins personnels, les produits ménagers et les biens industriels. Ce marché englobe une large gamme de formats d'emballage et de technologies conçus pour protéger les produits, assurer la commodité et soutenir l'image de marque.

Le rapport sur le marché des emballages plastiques en Amérique du Sud est segmenté par type d'emballage (emballage plastique rigide, emballage plastique flexible), matériau (polyéthylène, polypropylène, polyéthylène téréphtalate, polystyrène et polystyrène expansé, bioplastiques), type de produit (bouteilles et bocaux, barquettes et contenants, bouchons et fermetures, pochettes et sacs, films et enveloppes), utilisateur final (alimentation, boissons, soins personnels, produits pharmaceutiques, produits chimiques ménagers et industriels) et géographie (Brésil, Argentine, Chili, Colombie, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Emballage plastique rigide |

| Emballage plastique flexible |

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polystyrène et polystyrène expansé (PS et EPS) |

| Bioplastiques |

| Bouteilles et bocaux |

| Barquettes et contenants |

| Bouchons et fermetures |

| Pochettes et sacs |

| Films et enveloppes |

| Alimentation |

| Boissons |

| Soins personnels |

| Produits pharmaceutiques |

| Produits chimiques ménagers et industriels |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type d'emballage | Emballage plastique rigide |

| Emballage plastique flexible | |

| Par matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polystyrène et polystyrène expansé (PS et EPS) | |

| Bioplastiques | |

| Par type de produit | Bouteilles et bocaux |

| Barquettes et contenants | |

| Bouchons et fermetures | |

| Pochettes et sacs | |

| Films et enveloppes | |

| Par utilisateur final | Alimentation |

| Boissons | |

| Soins personnels | |

| Produits pharmaceutiques | |

| Produits chimiques ménagers et industriels | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages plastiques en Amérique du Sud ?

Le marché est évalué à 27,44 milliards USD en 2026 et devrait atteindre 33,82 milliards USD d'ici 2031.

Quel type d'emballage connaît la croissance la plus rapide en Amérique du Sud ?

L'emballage plastique flexible devrait progresser à un TCAC de 6,62 % jusqu'en 2031, porté par la croissance des colis de commerce électronique et les économies sur les coûts logistiques.

Comment les lois REP affectent-elles les fournisseurs d'emballages plastiques ?

Les nouvelles réglementations au Brésil, au Chili et en Uruguay transfèrent les coûts de collecte aux propriétaires de marques, favorisent les fournisseurs disposant d'un recyclage en interne et accélèrent la consolidation.

Quel pays affichera la plus forte croissance de la demande ?

La Colombie devrait croître à un TCAC de 5,84 %, grâce à la délocalisation de proximité et à l'ajout de nouvelles capacités de bouteilles, de bouchons et d'étiquettes.

Pourquoi les bioplastiques gagnent-ils du terrain dans la région ?

Les incitations fiscales, les accréditations carbone négatif du polyéthylène à base de canne à sucre et les engagements de durabilité des marques stimulent un TCAC de 5,56 % pour les bioplastiques jusqu'en 2031.

Quels avantages concurrentiels aident les transformateurs régionaux à remporter des contrats ?

Les délais de livraison courts, les faibles quantités minimales de commande, l'impression personnalisée et la chaîne de custody documentée pour les matières recyclées font de plus en plus pencher les décisions en faveur des acteurs locaux agiles.

Dernière mise à jour de la page le: