Taille et Part du Marché du Polyéthylène Basse Densité (PEBD) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

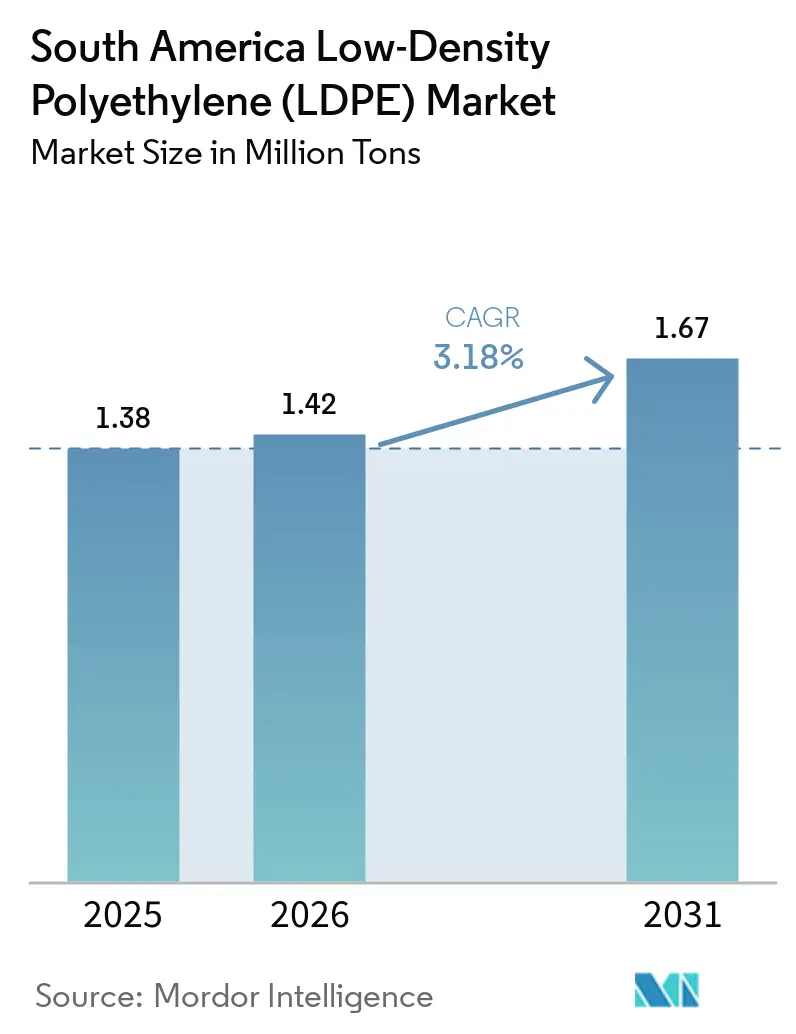

| Taille du marché de l'année de base (2025) | 1.38 Millions de tonnes |

| Volume du Marché (2026) | 1.42 Millions de tonnes |

| Volume du Marché (2031) | 1.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Polyéthylène Basse Densité (PEBD) en Amérique du Sud par Mordor Intelligence

La taille du marché du polyéthylène basse densité en Amérique du Sud devrait passer de 1,38 million de tonnes en 2025 et 1,42 million de tonnes en 2026 à 1,67 million de tonnes d'ici 2031, enregistrant un CAGR de 3,18 % entre 2026 et 2031. Le marché du polyéthylène basse densité (PEBD) en Amérique du Sud est en expansion car les transformateurs investissent dans des presses flexographiques à plus haut rendement, la capacité biosourcée monte en puissance sur le complexe de Triunfo de Braskem, et les incitations à l'allègement des véhicules dans le cadre du Programa Mover brésilien stimulent la demande de polymères. La croissance soutenue du commerce électronique à São Paulo, Buenos Aires et Lima se traduit par un débit plus élevé de films étirables dans les centres de distribution modernes, tandis que les projets de revêtement de canalisations liés au pétrole offshore et aux nouveaux gazoducs préservent une niche pour les adhésifs en PEBD malgré la domination des revêtements de surface en polypropylène. Les fluctuations des prix des matières premières demeurent le principal frein : les marges éthylène-naphta se sont réduites à moins de 105 USD par tonne au premier trimestre 2026, comprimant les marges des transformateurs et accentuant la focalisation sur l'efficacité opérationnelle. Par ailleurs, une enquête antidumping visant le polyéthylène en provenance des États-Unis et du Canada fait pencher la balance commerciale en faveur des producteurs nationaux et renforce le plancher de prix à moyen terme.

Principaux Enseignements du Rapport

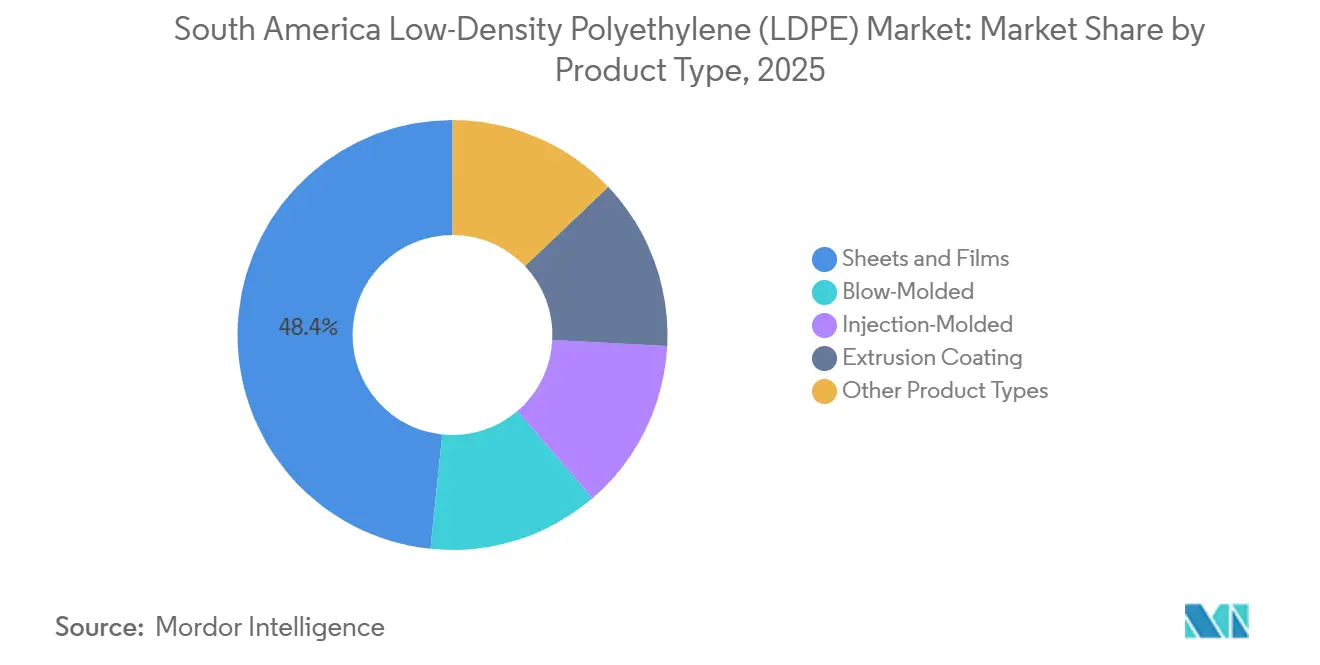

- Par type de produit, les feuilles et films détenaient 48,37% de la part du marché du polyéthylène basse densité (LDPE) en Amérique du Sud en 2025 et devraient progresser à un CAGR de 3,46% jusqu'en 2031.

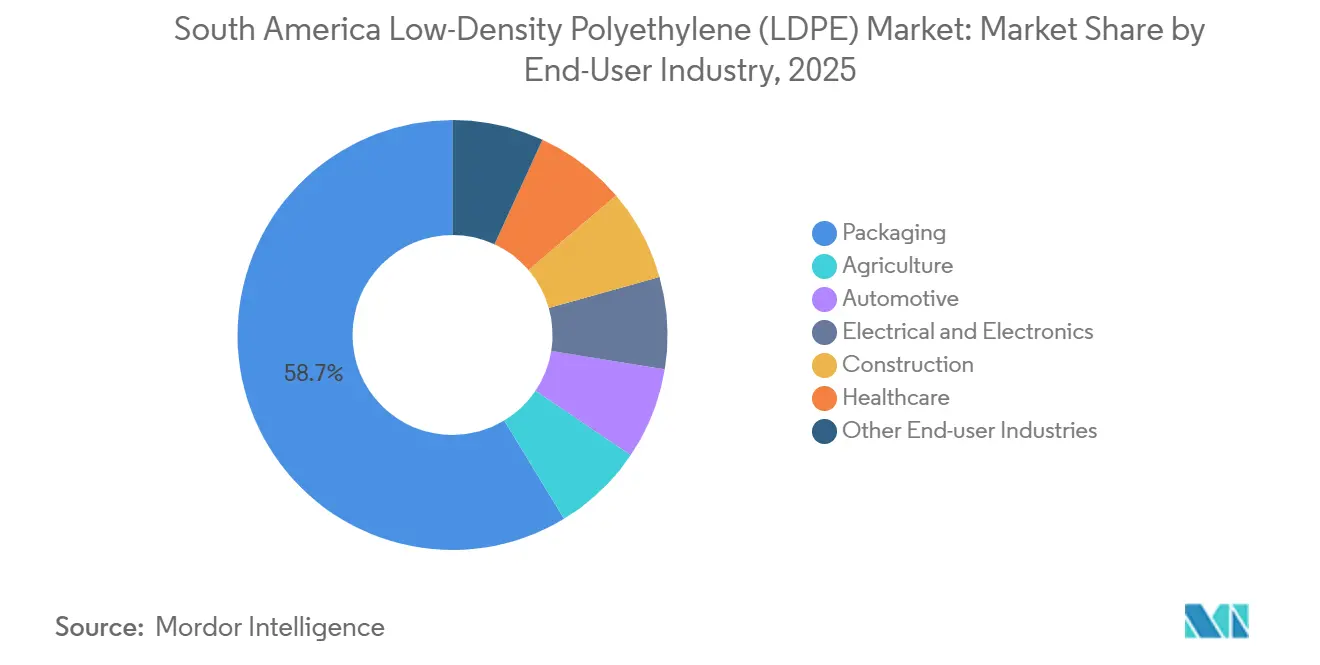

- Par secteur d'utilisation final, l'emballage détenait 58,68% de la part du marché du polyéthylène basse densité (LDPE) en Amérique du Sud en 2025, tandis que le secteur de la santé devrait progresser à un CAGR de 4,16% jusqu'en 2031.

- Par géographie, le Brésil représentait 57,05% de la part du marché du polyéthylène basse densité (LDPE) en Amérique du Sud en 2025 et devrait croître à un CAGR de 3,59% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Polyéthylène Basse Densité (PEBD) en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Mise en œuvre des incitations gouvernementales à l'adoption de plastiques allégés dans l'automobile | +0.6% | Brésil, avec des retombées sur les pôles automobiles argentins | Moyen terme (2 à 4 ans) |

| Expansion des transformateurs d'emballages souples au Brésil | +0.8% | Brésil comme marché principal, gains secondaires en Colombie et au Chili | Court terme (≤ 2 ans) |

| Modernisation des infrastructures ouvrant de nouveaux corridors de demande pour le revêtement de canalisations | +0.4% | Champs pétroliers offshore brésiliens, réseaux de gazoducs argentins | Long terme (≥ 4 ans) |

| Essor du commerce électronique accélérant la consommation de films étirables | +0.7% | Centres urbains du Brésil et d'Argentine, expansion vers le Pérou et la Colombie | Court terme (≤ 2 ans) |

| Développement de la capacité de PEBD biosourcé sur le complexe de Triunfo de Braskem | +0.5% | Pôle de production brésilien, portée à l'exportation sur toute l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mise en Œuvre des Incitations Gouvernementales à l'Adoption de Plastiques Allégés dans l'Automobile

Le Programa Mover brésilien injecte entre 3,5 et 4,1 milliards de BRL par an dans des technologies réduisant le poids des véhicules, imposant des seuils de recyclabilité et une fiscalité différenciée pour les modèles conformes[1]Gouvernement du Brésil, "Lei 14.902/2023 – Programa Mover," planalto.gov.br . Les constructeurs automobiles substituent le métal et le verre par des films intérieurs à base de PEBD, réduisant le poids à vide de 5 % à 8 % et améliorant la consommation de carburant jusqu'à 5 %. L'usine de 17 000 m² de RadiciGroup, inaugurée en mars 2025, localise l'approvisionnement en composés polymères pour les équipementiers de rang 1. Les plateformes des équipementiers d'origine (OEM) argentins se préparent à s'aligner sur des normes comparables d'ici 2027, étendant la demande au-delà du Brésil. L'horizon de 2 à 4 ans reflète les cycles de reconception des plateformes véhicules et les protocoles de validation.

Expansion des Transformateurs d'Emballages Souples au Brésil

Les transformateurs brésiliens installent des lignes à haut rendement pour anticiper la demande générée par la croissance rapide du commerce électronique et de la livraison de repas. La presse Comexi F2 MB de Bomplastic contribue à hauteur de 350 tonnes par mois de film haute barrière, tandis que l'usine de Jundiaí de COEXPAN-EMSUR est entrée en production en 2024, renforçant l'approvisionnement dans le corridor sud-est. L'acquisition de Vitopel par le groupe Oben intensifie la concurrence pour les activités de couche de scellage en ajoutant un solide portefeuille de polypropylène à orientation biaxiale (BOPP). Les feuilles et films représentent déjà près de la moitié du volume de PEBD en Amérique du Sud, et les montées en cadence rapides des lignes atteignent généralement leur capacité nominale en 12 à 18 mois, soulignant l'effet de stimulation à court terme sur le marché du polyéthylène basse densité (PEBD) en Amérique du Sud.

Modernisation des Infrastructures Ouvrant de Nouveaux Corridors de Demande pour le Revêtement de Canalisations

Le développement des champs offshore et la réhabilitation des gazoducs élargissent la demande d'apprêts adhésifs à base de PEBD. Tenaris a remporté une commande de canalisations de 102 km pour le projet Búzios 9 de Petrobras, Mattr a sécurisé plus de 50 millions USD de travaux de revêtement dans son usine de Serra, et Mattr a enregistré des contrats en Amérique du Sud dépassant 80 millions USD. Bien que le polypropylène domine les systèmes à trois couches, l'utilisation cumulée de PEBD dans les couches adhésives pourrait atteindre 20 000 tonnes par an d'ici 2030. Les autorisations de projets et la qualification selon la norme ISO 21809 repoussent les retombées à l'horizon long terme.

Essor du Commerce Électronique Accélérant la Consommation de Films Étirables

La pénétration du commerce de détail numérique continue de progresser fortement. Les exportations brésiliennes de polyéthylène en janvier 2025 ont totalisé 40,05 millions USD, en hausse de 3,69 % en glissement annuel, signe que la demande locale absorbe les volumes d'exportation. Le film étirable représente désormais environ 13 % de l'utilisation de PEBD en Amérique du Sud, et les enrouleuses de palettes automatisées dans les nouveaux centres logistiques augmentent le débit de film d'environ 25 % par site. La construction de centres de traitement des commandes à Buenos Aires et à Rosario comble l'écart avec le Brésil, maintenant une croissance à deux chiffres de la consommation à court terme des grades de film en PEBD.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Substitution par le PEBDL et les films biodégradables émergents | -0.5% | Secteurs de l'emballage au Brésil et en Argentine, avec une adoption précoce au Chili | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières (éthylène) liée aux différentiels régionaux de naphta | -0.3% | Marchés argentins dépendants des importations, producteurs brésiliens intégrés au vapocraqueur | Court terme (≤ 2 ans) |

| Teneurs en matières recyclées après consommation supérieures à 20 % dégradant les propriétés mécaniques | -0.2% | Pôles de recyclage brésiliens, réseaux de collecte urbains argentins | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PEBDL et les Films Biodégradables Émergents

Les transformateurs de films préfèrent le polyéthylène basse densité linéaire (PEBDL) pour sa résistance à la perforation et la réduction de l'épaisseur ; les enrouleuses de palettes automatisées dans les entrepôts brésiliens ont déjà réduit l'utilisation de PEBD dans les films de capotage étirable d'environ 15 %. Les structures en acide polylactique (PLA) biodégradable et en polyhydroxyalcanoate (PHA) gagnent du terrain dans les emballages alimentaires à usage unique haut de gamme, notamment dans les projets pilotes de la distribution chilienne, mais les primes élevées sur les résines et le manque d'infrastructures de compostage maintiennent les volumes à un niveau marginal. La reconversion des équipements des transformateurs prend généralement deux ans, ce qui explique le frein à moyen terme sur le marché du polyéthylène basse densité (PEBD) en Amérique du Sud.

Volatilité des Prix des Matières Premières (Éthylène) Liée aux Différentiels Régionaux de Naphta

Le prix de l'éthylène en Argentine a atteint 610 USD par tonne au troisième trimestre 2025 après une hausse trimestrielle de 11,34 %, et le seul mois de septembre a enregistré une progression de 12,48 %, contraignant les petits extrudeurs à mettre leurs lignes à l'arrêt. Le Brésil semblait protégé par une naphte domestique en baisse de 20,5 % en glissement annuel, mais les marges éthylène-naphte se sont réduites à 105 USD par tonne au premier trimestre 2026, mettant sous pression même les acteurs intégrés. Ces fluctuations de coûts se transmettent aux prix du PEBD en quelques semaines, ce qui classe cette contrainte comme étant à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Feuilles et Films Creusent l'Écart

Les feuilles et films ont capté 48,37 % du volume régional de PEBD en 2025 et devraient progresser à un CAGR de 3,46 % jusqu'en 2031. La ligne de 350 tonnes par mois de Bomplastic et la montée en cadence de COEXPAN-EMSUR alimentent le sud-est du Brésil, où les centres de traitement des commandes dictent la demande en suremballages haute clarté. Les films de paillage agricole dans le Cerrado brésilien et les Pampas argentines contribuent également à la taille du marché du polyéthylène basse densité (PEBD) en Amérique du Sud pour ce segment. Les bouteilles moulées par soufflage sont en retrait car les propriétaires de marques migrent les formats compressibles vers le polyéthylène haute densité (PEHD) pour des raisons de coût, tandis que les tubes cosmétiques souples conservent une position pour la flexibilité et le toucher doux du PEBD.

L'acquisition de Vitopel par le groupe Oben intensifie la concurrence, les producteurs de polypropylène à orientation biaxiale (BOPP) cherchant à intégrer des couches de scellage en PEBD compte tenu de la plage de thermoscellage à chaud inégalée de ce dernier. Les grades pour moulage par injection, qui ne représentent que 7 % de la demande, font face à la substitution par le polypropylène dans un contexte de discipline des coûts chez les utilisateurs finaux, mais restent dynamiques dans les bouchons haut de gamme nécessitant une inviolabilité fiable. Le revêtement par extrusion reste stable dans les cartons pour liquides, bien que les stratifiés à base de polyéthylène téréphtalate (PET) progressent dans les produits laitiers à longue conservation. Ensemble, ces dynamiques maintiennent la part du marché du polyéthylène basse densité (PEBD) en Amérique du Sud pour les feuilles et films solidement en tête jusqu'en 2031.

Par Secteur d'Utilisation Finale : L'Emballage Domine, la Santé Accélère

L'emballage a absorbé 58,68 % du volume régional en 2025 grâce à la soudabilité et à la barrière à l'humidité du PEBD, maintenant sa domination dans les snacks souples et les pochettes à fond plat. Le secteur de la santé devrait toutefois connaître la croissance la plus rapide, à un CAGR de 4,16 % jusqu'en 2031, les hôpitaux adoptant des emballages stériles à usage unique dans le cadre de codes de contrôle des infections plus stricts. Les fabricants de dispositifs médicaux préfèrent également la clarté du PEBD pour les fenêtres de blisters et de poches pour perfusion intraveineuse (IV) qui doivent satisfaire aux tests de cytotoxicité de la norme ISO 10993. L'agriculture bénéficie de l'augmentation des surfaces sous serre dans les vallées côtières du Pérou et de l'agriculture de précision en Argentine, augmentant l'utilisation de films par hectare malgré la pression sur les coûts des matières premières.

Les applications automobiles représentent désormais un volume modéré de la taille du marché du polyéthylène basse densité (PEBD) en Amérique du Sud, soutenues par les incitations à l'allègement du Programa Mover qui encouragent les isolants de tableau de bord et les protections en PEBD. La demande de gainage de câbles électriques suit les extensions régionales du réseau, l'aluminium prenant une part plus importante dans les constructions de conducteurs. Les usages dans la construction, les pare-vapeur et les feuilles d'étanchéité sont légèrement en avance grâce aux rénovations de logements en Colombie. L'expansion de capacité de RadiciGroup à São Paulo ancre des chaînes d'approvisionnement multi-sectorielles exigeant une qualité de résine constante et un service technique de proximité.

Analyse Géographique

Le Brésil a représenté 57,05% du volume de LDPE en 2025 et devrait accroître son tonnage à un taux de 3,59% jusqu'en 2031, soutenu par l'expansion de Braskem à Rio de Janeiro qui ajoute 220 000 tonnes par an de nouvelle capacité. La production nationale supplante déjà les importations ; les volumes du premier trimestre 2025 ont chuté de 20,3% en glissement annuel pour atteindre 459 173 tonnes. La procédure antidumping contre la résine nord-américaine pourrait davantage protéger les producteurs locaux et maintenir les marges, bien que les transformateurs manquant de grades spéciaux s'inquiètent de la répercussion des coûts.

L'Argentine reste le deuxième marché en volume, mais se débat avec la volatilité des matières premières et la dépréciation monétaire. L'éthylène a atteint 610 USD par tonne au troisième trimestre 2025, contraignant les petits extrudeurs à réduire leurs équipes. Le partenariat de Dow avec Reciclar pour 6 500 tonnes par an de résine post-consommation illustre la double priorité des multinationales en matière de maîtrise des coûts et d'image circulaire. La Colombie, le Chili et le Pérou représentent ensemble une part plus faible du marché du polyéthylène basse densité (LDPE) en Amérique du Sud ; les besoins en emballage urbain de la Colombie sont en croissance, tandis que les revêtements miniers du Chili suivent les cycles du prix du cuivre.

Les marchés restants, tels que l'Uruguay, le Paraguay, la Bolivie, l'Équateur et le Venezuela, sont freinés par des lacunes infrastructurelles et des risques politiques. Néanmoins, la culture croissante du film de soja au Paraguay laisse entrevoir des volumes supplémentaires qui pourraient modestement augmenter le tonnage sous-régional d'ici la fin de la décennie. À travers le continent, la sophistication logistique croissante et les évolutions du secteur automobile maintiennent le Brésil au cœur du marché du polyéthylène basse densité (LDPE) en Amérique du Sud.

Paysage Concurrentiel

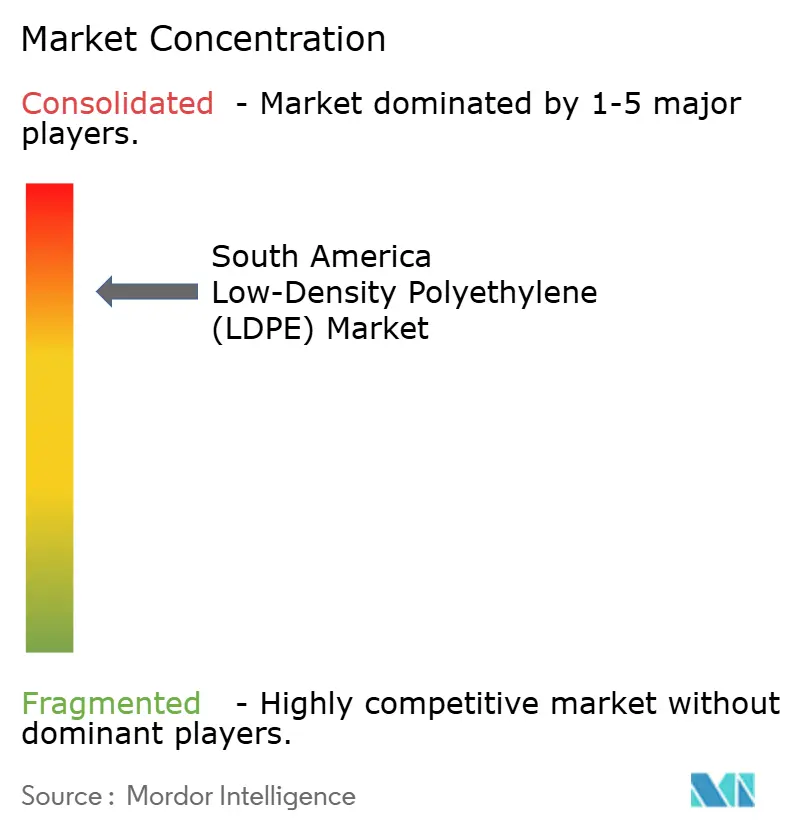

Le marché du polyéthylène basse densité (LDPE) en Amérique du Sud est très concentré, les cinq plus grandes entreprises étant Braskem SA, Dow, LyondellBasell Industries Holdings B.V., SABIC et Exxon Mobil Corporation. Dow, LyondellBasell, SABIC et le groupe Borealis-Borouge-Nova, dont la fusion est imminente, se concurrencent principalement sur les formulations spéciales et les flux commerciaux mondiaux. La capacité américaine de LyondellBasell, incluant une participation de 200 kilotonnes dans une coentreprise en Louisiane, offre la flexibilité de déplacer le tonnage entre les hémisphères lorsque des opportunités d'arbitrage se présentent[2]LyondellBasell, "Formulaire 10-K 2023," lyondellbasell.com. L'union Borealis-Borouge-Nova, finalisée en mars 2026, a injecté une nouvelle offre importée alors que l'unité de 1,4 Mt pa de Borouge 4 monte en puissance, ce qui pourrait assouplir les prix au comptant dans le sud-est du Brésil.

Les alliances en faveur de l'économie circulaire se multiplient. Le protocole d'accord de Dow avec Ambipar vise une capacité de recyclage de 2 000 à 60 000 tonnes par an d'ici 2030. ALPLA a pris une participation dans Clean Bottle pour sécuriser 150 000 tonnes par an de rHDPE, une démarche qui concurrence indirectement les recycleurs de LDPE en orientant les flux de collecte vers le HDPE. Les transformateurs locaux tels que Bomplastic et COEXPAN-EMSUR augmentent leur capacité de film plus rapidement que la demande ; si les écarts se resserrent davantage, l'intégration en amont dans la résine pourrait émerger comme une couverture stratégique.

Les voies technologiques s'articulent autour du recyclage chimique. Les dépenses en capital de 50 à 100 millions USD pour une unité de 30 000 tonnes par an découragent les nouveaux entrants, mais la vente commerciale de Braskem à Copobras en juillet 2025 démontre l'avantage du premier entrant. La politique façonne également la concurrence : si le Brésil impose des droits de douane sur le polyéthylène nord-américain, Braskem est en position de renforcer son emprise, tandis que les importateurs de grades spéciaux pourraient faire face à des goulets d'étranglement dans l'approvisionnement. Combinés, ces courants font du marché du polyéthylène basse densité (LDPE) en Amérique du Sud un champ de bataille où l'intégration, les références en matière de durabilité et la politique commerciale fixent les règles.

Leaders du Secteur du Polyéthylène Basse Densité (PEBD) en Amérique du Sud

-

Braskem SA

-

Dow

-

LyondellBasell Industries Holdings B.V.

-

SABIC

-

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juillet 2025 : Braskem SA a franchi une étape notable dans l'économie circulaire en réalisant la première vente commerciale en Amérique du Sud de polyéthylène (PE) circulaire produit par recyclage chimique au groupe Copobras. Le polyéthylène basse densité (PEBD) circulaire a été utilisé par Copobras pour fabriquer des emballages souples, notamment pour le segment des aliments pour animaux de compagnie.

- Janvier 2025 : ALPLA Group a annoncé l'acquisition d'une participation majoritaire dans Clean Bottle, un recycleur brésilien de polyéthylène haute densité (PEHD). Cette opération devrait influencer le marché du polyéthylène basse densité (PEBD) en renforçant le réseau de recyclage régional et en promouvant des pratiques durables en Amérique du Sud.

Périmètre du Rapport sur le Marché du Polyéthylène Basse Densité (PEBD) en Amérique du Sud

Le polyéthylène basse densité (PEBD) est un thermoplastique souple, durable et transparent, caractérisé par sa structure moléculaire hautement ramifiée et sa faible densité (0,910–0,940 g/cm³). Fabriqué par polymérisation à haute pression, il est couramment utilisé dans les films plastiques, les sacs de caisse, les flacons compressibles et les emballages alimentaires en raison de sa forte résistance à l'humidité et de sa stabilité chimique.

Le marché du polyéthylène basse densité (PEBD) en Amérique du Sud est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en feuilles et films, moulage par soufflage, moulage par injection, revêtement par extrusion et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en emballage, agriculture, automobile, électrique et électronique, construction, santé et autres secteurs d'utilisation finale. Par géographie, le marché est segmenté en Brésil, Argentine, Colombie, Chili, Pérou et reste de l'Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Feuilles et Films |

| Moulage par Soufflage |

| Moulage par Injection |

| Revêtement par Extrusion |

| Autres Types de Produits |

| Emballage |

| Agriculture |

| Automobile |

| Électrique et Électronique |

| Construction |

| Santé |

| Autres Secteurs d'Utilisation Finale |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Feuilles et Films |

| Moulage par Soufflage | |

| Moulage par Injection | |

| Revêtement par Extrusion | |

| Autres Types de Produits | |

| Par Secteur d'Utilisation Finale | Emballage |

| Agriculture | |

| Automobile | |

| Électrique et Électronique | |

| Construction | |

| Santé | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du polyéthylène basse densité (PEBD) en Amérique du Sud ?

Le marché du polyéthylène basse densité (PEBD) en Amérique du Sud s'établit à 1,42 million de tonnes en 2026 et devrait atteindre 1,67 million de tonnes d'ici 2031.

Quel type de produit détient la plus grande part en 2025 ?

Les feuilles et films ont dominé avec 48,37 % de la part du marché du polyéthylène basse densité (PEBD) en Amérique du Sud en 2025.

Quel secteur d'utilisation finale connaît la croissance la plus rapide jusqu'en 2031 ?

Le secteur de la santé devrait croître à un CAGR de 4,16 % jusqu'en 2031.

Pourquoi le Brésil est-il central dans l'approvisionnement régional en PEBD ?

Le Brésil dispose d'une capacité de vapocraquage intégrée, représente 57,05 % du volume en 2025 et ajoute 220 000 tonnes par an de nouvelle production d'ici 2028 grâce au projet de Braskem à Rio de Janeiro.

Dernière mise à jour de la page le: