Taille et Part du Marché Fintech en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

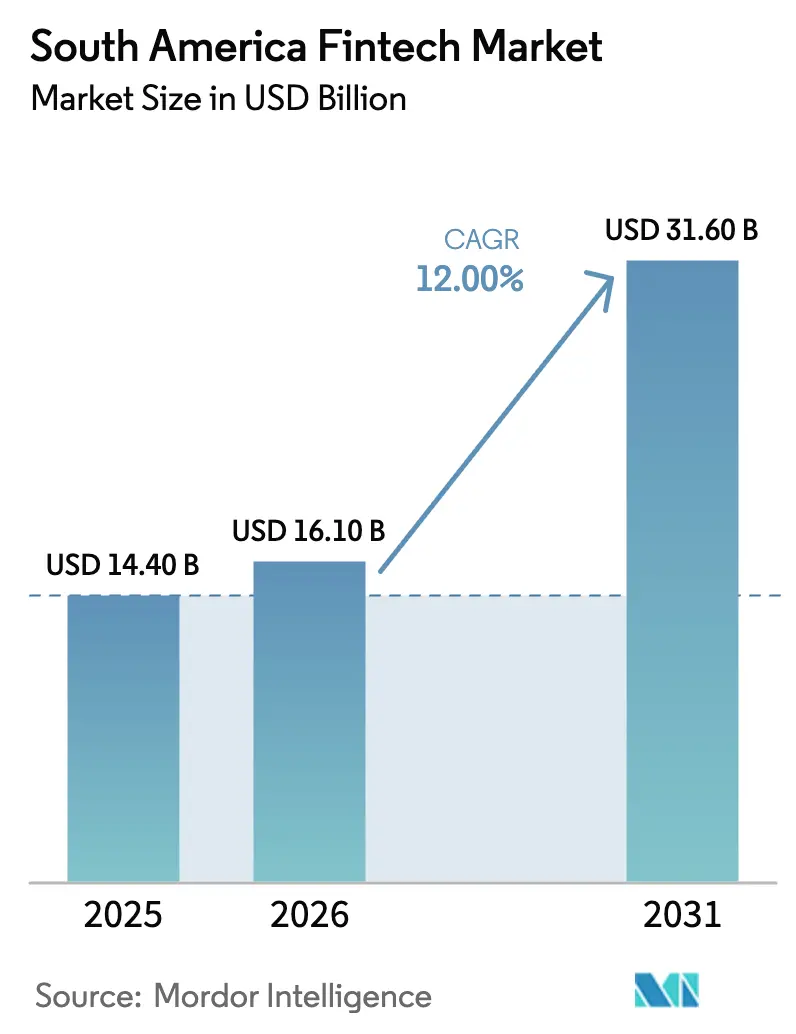

| Taille du marché de l'année de base (2025) | 14.40 Milliards de dollars |

| Taille du Marché (2026) | 16.10 Milliards de dollars |

| Taille du Marché (2031) | 31.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Fintech en Amérique du Sud par Mordor Intelligence

La taille du Marché Fintech en Amérique du Sud devrait passer de 14,40 milliards USD en 2025 à 16,10 milliards USD en 2026 et devrait atteindre 31,60 milliards USD d'ici 2031 à un TCAC de 12% sur la période 2026-2031.

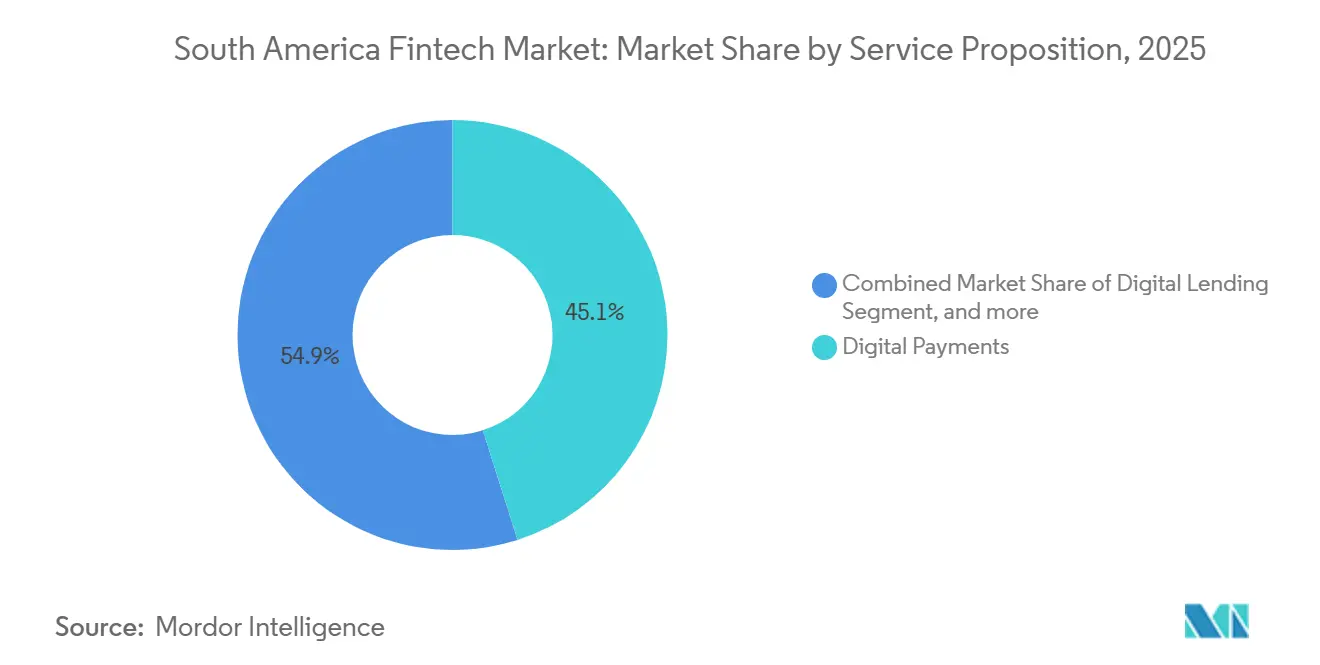

Les paiements numériques ont dominé l'activité avec une part de 45,0%, tandis que les prêts numériques devraient s'étendre au rythme le plus rapide, avec un TCAC de 21,3%, à mesure que le crédit à la consommation et le financement des PME continuent de se développer. Les utilisateurs particuliers ont représenté 68,6% de l'utilisation en 2025, et les applications mobiles ont compté pour 74,7% des interactions via interface, soulignant une voie centrée sur le mobile pour l'acquisition et l'engagement des clients. Des vents contraires à court terme persistent en raison des plafonds d'interchange, des taux d'intérêt élevés et des contrôles des changes qui compriment les taux de commission et l'économie de règlement, notamment au Brésil et en Argentine. L'intensité concurrentielle est élevée, les néobanques et les plateformes de finance intégrée proposant en vente croisée des produits de crédit, d'assurance et d'investissement, illustrée par les 127 millions de clients de Nubank[1]Nu Holdings Ltd., "Nu Holdings Ltd. publie ses résultats financiers du troisième trimestre 2025," Nu Holdings Ltd., international.nubank.com.br et les 72 millions d'utilisateurs actifs mensuels de Mercado Pago dans la région[2]Mercado Libre, "Résultats Financiers du Troisième Trimestre 2025," Mercado Libre, news.mercadolibre.com.

Points Clés du Rapport

- Par proposition de service, les paiements numériques ont représenté 45,0% du marché fintech en Amérique du Sud en 2025, tandis que les prêts numériques devraient s'étendre à un TCAC de 21,3% jusqu'en 2031.

- Par utilisateur final, le segment des particuliers a représenté 68,6% de la part du marché fintech en Amérique du Sud en 2025 et devrait croître à un TCAC de 13,3% jusqu'en 2031.

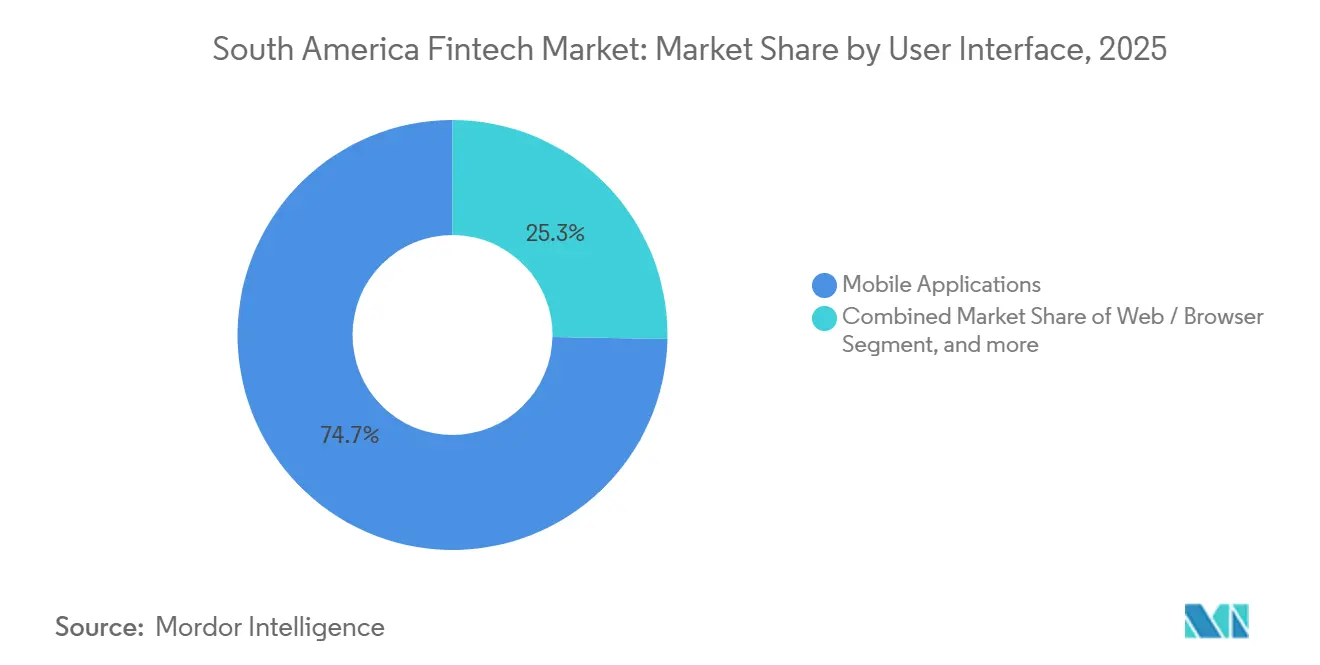

- Par interface utilisateur, les applications mobiles ont représenté une part de 74,7% du marché fintech en Amérique du Sud en 2025 et devraient afficher un TCAC de 15,7% jusqu'en 2031.

- Par géographie, le Brésil a dominé le marché fintech en Amérique du Sud avec une part de 62,3% en 2025, tandis que le Pérou devrait enregistrer la croissance la plus rapide avec un TCAC de 17,6% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Fintech en Amérique du Sud

Analyse de l'Impact des Moteurs*

| (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact | |

|---|---|---|---|

| Montée en puissance et fonctionnalités des paiements en temps réel | +3.2% | Brésil, répercussions vers l'Argentine, le Pérou, le Chili | Moyen terme (2-4 ans) |

| Portabilité des données en finance ouverte | +2.1% | Brésil, Chili, Colombie, Mexique, Argentine | Moyen terme (2-4 ans) |

| Finance intégrée dans les plateformes | +1.8% | Brésil, Argentine, Mexique | Court terme (≤ 2 ans) |

| TPE logiciel et acceptation à faible coût | +1.5% | Brésil, Pérou, Chili | Court terme (≤ 2 ans) |

| Épargne indexée sur le dollar via la fintech | +2.0% | Argentine, Brésil, ensemble de la région | Moyen terme (2-4 ans) |

| Dépôts tokenisés et MNBC | +1.4% | Brésil, Argentine, ensemble de la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Montée en Puissance et les Fonctionnalités des Paiements en Temps Réel Stimulent la Croissance des Volumes

Les paiements en temps réel constituent désormais le socle de la croissance des transactions sur le marché fintech en Amérique du Sud, portés par le Pix brésilien, qui a traité 63,4 milliards de transactions en 2024, l'adoption approchant l'universalité chez les adultes. La disponibilité 24h/24 et 7j/7 du Pix et son règlement rapide ont soutenu une montée en puissance à 163 millions d'utilisateurs enregistrés fin 2024, tandis que de nouvelles fonctionnalités telles que Pix Automático et le paiement sans contact par approche ont élargi les cas d'usage pour les abonnements et les paiements en point de vente. Les rails interopérables du Pérou, ancrés par Yape et PLIN, soutiennent l'acceptation marchande dans le commerce de détail urbain et le micro-commerce. Les premiers pilotes transfrontaliers reliant Pix aux marchés voisins raccourcissent les délais de règlement et réduisent les écarts de change pour les corridors de transferts de fonds et de commerce électronique sur le marché fintech en Amérique du Sud. L'adoption par les plateformes a été renforcée par de grands écosystèmes, Mercado Pago permettant des décaissements instantanés à ses 72 millions d'utilisateurs actifs mensuels et StoneCo faisant état d'une augmentation de 95% en glissement annuel des transactions Pix parmi ses clients MSMB début 2025. La clarté réglementaire soutient le développement à grande échelle, notamment les mandats d'interopérabilité du Brésil et les initiatives de paiement instantané en cours au Chili et en Colombie pour des échéances à mi-2026, ainsi que des contrôles KYC et biométriques renforcés en réponse aux signalements élevés de fraude par virement autorisé.

La Portabilité des Données en Finance Ouverte Débloque le Crédit et le Conseil

Le système de finance ouverte du Brésil enregistre plus de 43 millions de consentements d'utilisateurs actifs et traite plus de 1,5 milliard d'appels API par semaine, le plaçant parmi les plus grandes initiatives mondiales par volume de transactions. Les directives de la banque centrale imposent le partage de données dans les domaines transactionnel, du crédit et des investissements pour les établissements éligibles, permettant à des tiers de tarifer des crédits non garantis, liés à la paie et garantis en utilisant des flux de comptes et de salaires vérifiés. Le portefeuille de prêts garantis de Nubank a augmenté de 133% en glissement annuel en 2025, aidé par l'accès consenti aux données de revenus et de comptes qui ont amélioré la souscription et les performances de recouvrement. La CMF chilienne a publié la Règle Générale n° 514 en juillet 2024 pour exiger des API standardisées d'ici juillet 2026, et la Colombie a publié un projet de décret en juin 2025 pour étendre la couverture au-delà des services bancaires vers l'assurance et les retraites. Le Décret Exécutif n° 353 de 2025 en Argentine a formalisé un système de finance ouverte sous la supervision de la BCRA et le partage de données basé sur le consentement, abaissant davantage les barrières au conseil financier multi-produits sur le marché fintech en Amérique du Sud. Malgré cette dynamique, des normes de champs de données différentes et une interopérabilité transfrontalière naissante augmentent les coûts d'intégration et la complexité pour les petits prestataires.

La Finance Intégrée dans le Commerce Électronique et les Super Applications

La finance intégrée a approfondi la distribution sur le marché fintech en Amérique du Sud à mesure que les plateformes intégraient nativement les paiements, le crédit et l'assurance dans les parcours de paiement et d'application. L'unité fintech de Mercado Libre a généré 3,2 milliards USD de revenus nets au T3 2025, en hausse de 65% en glissement annuel sur une base neutre en termes de change, portée par le BNPL intégré au paiement, le crédit marchand et les prêts en fonds de roulement. Son portefeuille de crédit a atteint 11 milliards USD, les soldes de cartes de crédit représentant une part significative, souscrits à l'aide des transactions de la place de marché et des points de contact de livraison qui fournissent de riches signaux comportementaux. Les néobanques ont renforcé l'engagement grâce à des offres partenaires et des protections intégrées, Nubank mettant en avant les économies réalisées par les clients grâce à des partenariats stratégiques qui renforcent l'utilisation et augmentent la valeur vie client. La banque centrale du Brésil classe les prestataires de finance intégrée comme établissements de paiement ou intermédiaires de crédit selon la portée du produit, appliquant des normes de capital et prudentielles qui ancrent la stabilité tout en permettant l'innovation. Le projet de règles de finance ouverte du Chili permet l'initiation de paiements par des tiers depuis les comptes des consommateurs, ce qui peut contourner les réseaux de cartes traditionnels et réduire les taux d'escompte marchands sur le marché fintech en Amérique du Sud.

Épargne Indexée sur le Dollar et Adoption des Stablecoins

Les stablecoins ont gagné du terrain en tant que couverture contre la volatilité des monnaies locales, l'Amérique latine traitant 1 000 milliards USD de transactions en stablecoins de mi-2022 à mi-2025, l'Argentine étant en tête en termes de pénétration chez les adultes[3]Chainalysis, "Le Rapport 2025 sur la Géographie des Cryptomonnaies," Chainalysis, chainalysis.com. Les fintechs brésiliennes ont intégré des points d'entrée, et Nubank a signalé une croissance significative des soldes en USDC au cours de 2024, les clients utilisant des dollars tokenisés pour les transferts de fonds et le commerce électronique transfrontalier. Mercado Libre a introduit un produit d'épargne libellé en dollars adossé à des réserves en USDC, étendant un rendement accessible indexé sur le dollar aux clients particuliers dans le cadre d'une expérience d'application unifiée. La Loi 14 478 du Brésil positionne la banque centrale comme l'autorité en matière de lutte contre le blanchiment d'argent et le financement du terrorisme pour les actifs virtuels et soutient la conservation supervisée par les établissements de paiement, ce qui intègre les services de cryptomonnaies dans des périmètres réglementés. La Loi 27 739 de l'Argentine et les résolutions de la CNV au cours de 2024 et 2025 ont établi un régime d'enregistrement des PSAV qui exige une adéquation des fonds propres, la ségrégation des fonds des clients et des divulgations périodiques, renforçant les garanties pour les flux d'épargne tokenisée. Les taxes et les frais de point d'entrée continuent de façonner l'adoption, notamment la taxe IOF de 3,5% du Brésil sur les transactions de change, qui augmente le coût effectif des conversions de cryptomonnaies et des transferts de fonds.

Analyse de l'Impact des Freins*

| Moteur / Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'acquisition de clients et faible culture financière | -1.6% | Pérou, Colombie, Équateur, Brésil rural | Long terme (4 ans et plus) |

| Les plafonds de frais compriment l'économie | -1.2% | Argentine, Brésil | Court terme (≤ 2 ans) |

| Fraude par virement autorisé sur les rails instantanés | -0.9% | Brésil, répercussions vers l'Argentine, le Chili | Court terme (≤ 2 ans) |

| Contrôles des changes, frictions de règlement | -1.4% | Argentine, Brésil, ensemble de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés d'Acquisition de Clients et la Faible Culture Financière comme Obstacles Structurels à la Croissance

Les coûts élevés d'acquisition de clients, associés à une culture financière persistamment faible dans plusieurs marchés sud-américains, continuent de contraindre la scalabilité des fintechs. Malgré une adoption numérique rapide, l'intégration des consommateurs nécessite encore des dépenses marketing importantes, une vérification hors ligne et un engagement axé sur la formation. Cela augmente le coût d'acquisition client mixte et déprime l'économie de la valeur vie client, en particulier dans les segments sous-bancarisés et ruraux. Le défi est structurel et de longue durée, poussant les fintechs à investir dans l'éducation financière, l'intégration assistée par des agents et la personnalisation basée sur les données pour améliorer la conversion et la rétention.

Contrôles des Changes, Frictions de Règlement

Les contrôles stricts des capitaux en Argentine et les contraintes de règlement des changes associées retardent les flux transfrontaliers et ajoutent des coûts pour les transferts de fonds et les paiements aux marchands sur le marché fintech en Amérique du Sud. La taxe IOF de 3,5% du Brésil sur les transactions de change augmente les coûts pour les points d'entrée et de sortie des stablecoins et autres achats en devises étrangères. Ces contraintes ont accéléré l'adoption de modèles spécialisés d'Orchestration en tant que Service qui agrègent les méthodes locales et acheminent les paiements pour éviter les chaînes de correspondants coûteuses là où les réglementations le permettent. Même avec l'orchestration et les rails instantanés, la réconciliation et la conversion de devises nécessitent souvent des tampons et des couvertures qui pèsent sur l'économie unitaire pour les prestataires desservant les corridors frontières. La dynamique vers une coopération réglementaire bilatérale sera centrale pour réduire les frictions et améliorer la disponibilité des fonds entre les devises sur le marché fintech en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Proposition de Service : Les Prêts Numériques Mènent le TCAC à Mesure que l'Appétit pour le Crédit s'Élargit

Les paiements numériques ont capturé 45,1% de la part du marché fintech en Amérique du Sud en 2025, soutenus par des rails tels que le Pix brésilien et les Transferencias 3.0 argentines, qui ont réduit les coûts d'acceptation pour les consommateurs et les marchands. Dans la composition des segments, les prêts numériques devraient s'étendre à un TCAC de 21,3% entre 2026 et 2031, soulignant l'accélération sur le marché fintech en Amérique du Sud à mesure que la souscription pour les clients sans historique de crédit se développe grâce aux données de finance ouverte et aux canaux de crédit intégré. Les prêteurs combinent désormais les données bancaires consenties avec les historiques de places de marché et de logistique pour évaluer le comportement de remboursement des emprunteurs consommateurs et MSMB, comprimant les délais d'approbation tout en augmentant les taux d'acceptation pour les cohortes précédemment mal desservies. Le portefeuille de prêts garantis de Nubank a augmenté de 133% en glissement annuel en 2025, aidé par l'accès aux dépôts de salaires vérifiés et aux flux de comptes qui ont renforcé la qualité de l'origination et des recouvrements. Le bras fintech de Mercado Libre a porté l'émission de crédit à 11 milliards USD au T3 2025, en utilisant les données de transactions de la place de marché et les points de contact de livraison pour calibrer les soldes renouvelables, la délinquance et la tarification.

La dynamique dans les adjacences d'investissement et d'assurance a soutenu une proposition plus complète pour les utilisateurs particuliers et MSMB. Les actifs sous gestion de Mercado Pago ont doublé en glissement annuel pour atteindre 15,1 milliards USD au T3 2025, les produits de marché monétaire étant intégrés dans les expériences de portefeuille quotidien avec des rendements attractifs liés aux taux de référence. Les néobanques et les plateformes de paiement ont introduit des produits de protection ciblés pour les petites entreprises, intégrant des options de couverture dans les flux d'intégration et de paiement pour augmenter les taux d'attachement au fil du temps. À mesure que les prestataires s'étendent dans les prêts à grande échelle, les normes de conformité liées à la protection des données et à la lutte contre le blanchiment d'argent ont augmenté les coûts fixes et favorisé les acteurs dotés d'une gouvernance et d'un capital solides, renforçant la dynamique de consolidation sur le marché fintech en Amérique du Sud. Dans l'ensemble, le secteur fintech en Amérique du Sud continue de passer des paiements à produit unique vers des services financiers multi-produits, la monétisation axée sur le crédit conduisant la prochaine phase de croissance, où les données consenties soutiennent la souscription et les recouvrements.

Par Utilisateur Final : Les Particuliers Dominent la Part Tandis que la Fintech pour les Entreprises Approfondit sa Pénétration

Les utilisateurs particuliers ont représenté 68,6% de l'activité globale en 2025 et devraient croître à un TCAC de 13,3% jusqu'en 2031, les portefeuilles numériques, les comptes de néobanque et le financement intégré dans les applications étendant leur portée à l'ensemble de la base de consommateurs. Nubank sert 127 millions de clients au Brésil, au Mexique et en Colombie, avec plus de 83% de l'engagement via des applications mobiles qui rationalisent les paiements, le crédit et l'épargne dans une interface unique. La consolidation par les particuliers des paiements de factures, des transferts entre pairs et des investissements dans un seul portefeuille mobile a augmenté les volumes d'approvisionnement en espèces et approfondi le comportement d'épargne dans des marchés clés tels que le Brésil. Les paiements intégrés et le BNPL au moment du paiement améliorent la conversion et la valeur moyenne des commandes, encourageant l'utilisation répétée et renforçant les effets de réseau des plateformes sur le marché fintech en Amérique du Sud. À mesure que l'adoption par les particuliers arrive à maturité, les prestataires ajoutent des fonctionnalités de conseil, de sécurité biométrique et d'assistance pilotée par l'IA pour maintenir l'engagement et réduire les coûts de support.

Les utilisateurs professionnels, notamment les MSMB, les travailleurs indépendants et les entreprises, adoptent de plus en plus plusieurs services, allant de l'acquisition et de la gestion de trésorerie au crédit et aux paiements transfrontaliers. Les plateformes marchandes intègrent l'acceptation des paiements, le financement en fonds de roulement et les outils de règlement dans des tableaux de bord unifiés pour réduire les frictions de réconciliation et améliorer la visibilité des flux de trésorerie. Les grandes entreprises étendent leurs capacités de collecte locale dans plusieurs pays grâce à l'orchestration des paiements qui prend en charge les méthodes de paiement alternatives, les paiements instantanés et la réconciliation multi-devises sous une seule intégration. Les initiatives réglementaires telles que Pix Automático pour les charges récurrentes et les mandats de partage de données de finance ouverte au Chili et en Colombie élargissent l'accès à des données PME plus riches, débloquant une notation plus précise et des taux de pertes plus faibles pour le crédit aux entreprises. Sur la période de prévision, le secteur fintech en Amérique du Sud devrait connaître une adoption plus rapide de la finance commerciale intégrée, des paiements dans la chaîne d'approvisionnement et du BNPL B2B à mesure que les prestataires standardisent les données, rationalisent l'intégration et développent l'acceptation des paiements instantanés interopérables.

Par Interface Utilisateur : Les Applications Mobiles Mènent la Part et la Croissance

Les applications mobiles ont représenté 74,7% de l'utilisation en 2025 et devraient s'étendre à un TCAC de 15,7% jusqu'en 2031, reflétant l'adoption d'internet axée sur le mobile dans la région et l'avancement rapide des fonctionnalités financières intégrées aux applications. La pénétration des smartphones dépasse 75% au Brésil, en Argentine, au Chili et en Colombie, et les expériences axées sur les applications regroupent désormais les paiements par QR, les transferts entre pairs et les flux de paiement marchand dans un seul parcours. Nubank traite des dizaines de milliards de dollars de volume d'achats par carte trimestriel via son interface native mobile, la grande majorité des clients s'engageant sur iOS et Android plutôt que sur des portails web. Les 72 millions d'utilisateurs actifs mensuels de Mercado Pago effectuent des milliards de transactions de paiement annuellement dans une application unifiée qui relie les paiements quotidiens, le crédit et l'épargne.

Les interfaces web de bureau et basées sur navigateur servent les tableaux de bord d'entreprise, les portails B2B et les flux de travail qui nécessitent une réconciliation et des rapports complexes. Les orchestrateurs de paiements offrent un suivi des règlements en temps réel et une réconciliation multi-pays via des portails marchands qui complètent les intégrations API. Les appareils TPE et IoT, notamment les smartphones compatibles TPE logiciel, représentent une minorité significative des interactions à mesure que les micro-marchands adoptent l'acceptation sans contact sans matériel dédié. La sécurité dès la conception standardise le développement mobile sur le marché fintech en Amérique du Sud, les exigences SPoC du PCI promouvant la biométrie, la tokenisation et le chiffrement au niveau de l'appareil pour protéger les données de carte. Les règles de confidentialité telles que la LGPD brésilienne et la Loi sur la Protection des Données Personnelles de l'Argentine renforcent les cadres de consentement et de portabilité des données qui guident la conception des produits et augmentent la rigueur de conformité pour les équipes mobiles. En conséquence, le marché fintech en Amérique du Sud continue de favoriser la distribution axée sur le mobile, tandis que les canaux web et les appareils servent des cas d'usage spécialisés et des besoins d'entreprise.

Analyse Géographique

Le Brésil détenait 62,3% de la part du marché fintech en Amérique du Sud en 2025, soutenu par l'adoption quasi universelle du Pix et un cadre de finance ouverte mature qui traite plus de 1,5 milliard d'appels API par semaine. Pix a traité 63,4 milliards de transactions en 2024 et continue d'approfondir l'acceptation marchande avec des fonctionnalités QR et de paiement sans contact par approche dans le commerce de détail et les services. La base de Nubank au Brésil a atteint 110 millions de clients au T3 2025, et les opérations fintech de Mercado Libre ont contribué de manière significative aux résultats consolidés, soulignant la force des écosystèmes financiers portés par les plateformes. Le régime d'autorisation des PSAV du Brésil, publié en novembre 2025, entre en vigueur en février 2026 avec des exigences de capital échelonnées allant de 10,8 millions BRL (1,95 million USD) à 37,2 millions BRL (6,72 millions USD), consolidant les services de cryptomonnaies parmi les acteurs agréés et signalant un leadership réglementaire continu pour le marché fintech en Amérique du Sud.

Le Pérou devrait afficher la croissance géographique la plus rapide, avec un TCAC de 17,6% de 2026 à 2031, ancré par des rails de paiement instantané interopérables et une base d'utilisateurs croissante sur Yape et PLIN. La collaboration de la Banque Centrale de Réserve avec NPCI International sur une infrastructure de type UPI positionne le Pérou pour être pionnier dans le règlement instantané transfrontalier au sein du corridor andin, avec des choix de conception visant à réduire les écarts de change et à accélérer la disponibilité des fonds. Les cadres de licences pour les établissements de monnaie électronique et les prestataires de portefeuilles clarifient les voies d'entrée pour les néobanques, tandis que les lacunes en matière d'inclusion financière restent un levier de croissance pour les portefeuilles mobiles et les emprunts intégrés. Selon le Global Findex de la Banque Mondiale, une grande partie des adultes péruviens reste en dehors du système bancaire formel, ce qui soutient la poursuite de l'adoption des portefeuilles et du crédit ciblé basé sur des historiques de transactions vérifiés.

Le mandat de finance ouverte du Chili, formalisé en juillet 2024 par la Règle Générale CMF n° 514 avec une date de mise en œuvre en juillet 2026, devrait soutenir l'innovation dans la notation, la gestion de patrimoine et l'initiation de paiements, toutes les institutions supervisées par la CMF étant tenues de participer. Les portefeuilles numériques menés par MACH et les spécialistes des paiements de compte à compte tels que Khipu continuent d'élargir l'adoption par les consommateurs et les marchands à mesure que les normes de finance ouverte prennent forme. En Argentine, la volatilité réglementaire coexiste avec l'adoption rapide de l'épargne indexée sur le dollar et l'utilisation généralisée des portefeuilles, et la banque centrale a autorisé les institutions financières agréées à fournir la conservation et le trading de cryptomonnaies à partir d'avril 2026 en vertu de la Résolution 2026-03, signalant un virage vers des services tokenisés réglementés. Le reste de l'Amérique du Sud, notamment la Colombie et l'Uruguay, reste important pour l'expansion régionale, la Colombie faisant avancer la modernisation des paiements instantanés et l'Uruguay pilotant des essais de banque ouverte avec plusieurs banques commerciales. La coopération réglementaire transfrontalière reste une priorité pour améliorer l'interopérabilité et le développement à grande échelle sur le marché fintech en Amérique du Sud.

Paysage Concurrentiel

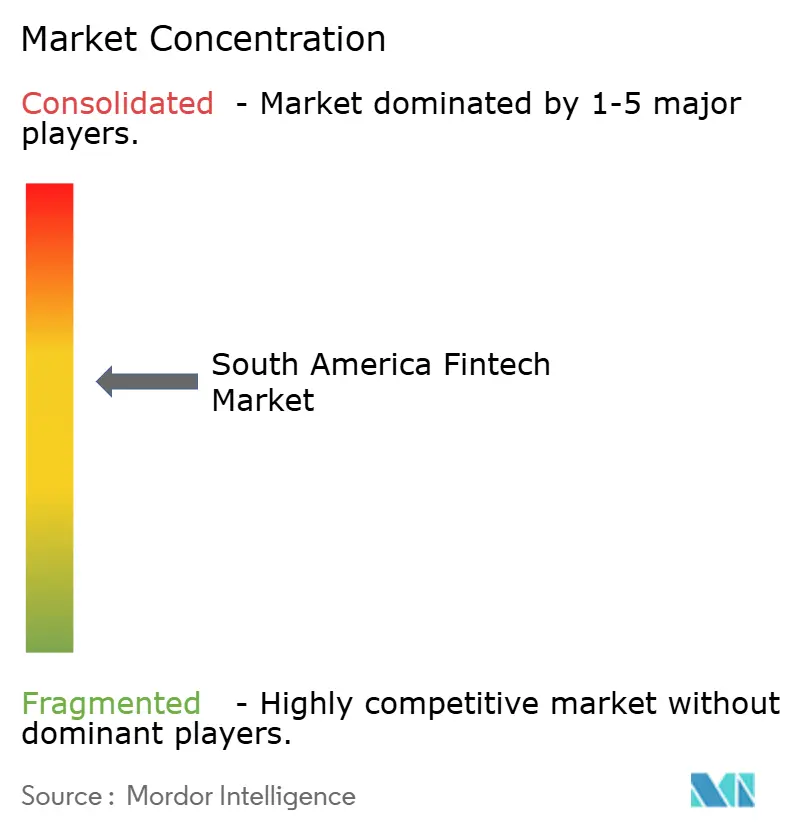

Le marché fintech en Amérique du Sud reste modérément fragmenté, les cinq premiers acteurs représentant collectivement une part significative du volume des transactions, les écosystèmes de plateformes, les néobanques régionales et les orchestrateurs spécialisés se concurrençant sur le prix, la vente croisée et la distribution. Mercado Pago tire parti de l'échelle de la place de marché pour proposer en vente croisée des paiements, du crédit et de l'épargne, traitant de forts volumes au troisième trimestre 2025 et enregistrant une croissance des revenus de 65% en glissement annuel sur une base neutre en termes de change dans son unité fintech. Nubank se concentre sur la souscription et les recouvrements assistés par l'IA tout en élargissant la gamme de produits, ce qui a augmenté l'engagement et soutenu l'amélioration de la monétisation au cours de 2025. Les acquéreurs et processeurs de paiements ont affiné leurs propositions de valeur en intégrant les paiements instantanés dans l'acceptation marchande, tout en maintenant la flexibilité d'acceptation des cartes pour conserver des parts sur le marché fintech en Amérique du Sud.

Les opportunités de marché inexploitées se sont concentrées autour de la finance intégrée pour les PME, où les plateformes marchandes et les acquéreurs exploitent les données de transactions pour étendre le fonds de roulement et le financement des créances. La portabilité des données de finance ouverte du Brésil équipe les prêteurs d'historiques PME plus riches pour la notation et les recouvrements, contribuant à combler les lacunes d'accès de longue date au crédit formel. L'acceptation unifiée par StoneCo du QR Pix et du TPE logiciel a réduit le taux de désabonnement des marchands en 2024 en élargissant les options pour les paiements instantanés et par carte sur un seul appareil, améliorant ainsi l'économie de rétention. Les orchestrateurs axés sur les entreprises tels que dLocal ont augmenté la conversion en ajoutant des méthodes alternatives locales et des flux de compte à compte, renforçant l'acceptation transfrontalière tout en maintenant la conformité avec les règles de licences nationales. À mesure que les plafonds de frais et les frictions de change continuent de façonner l'économie unitaire, les revenus diversifiés provenant des prêts, de l'épargne et de l'assurance sont devenus essentiels à la résilience sur le marché fintech en Amérique du Sud.

La réglementation a relevé les seuils de capacité et favorisé les acteurs bien capitalisés dotés de solides programmes de gestion des risques, de lutte contre le blanchiment d'argent et de gouvernance des données. Le régime d'autorisation des PSAV du Brésil, effectif en février 2026, exige un capital échelonné allant de 10,8 millions BRL (1,9 million USD) à 37,2 millions BRL (6,7 millions USD) et prescrit des normes de divulgation et de lutte contre le blanchiment d'argent qui consolideront les services de cryptomonnaies parmi les entités agréées. Parallèlement, les règles de la CNV et de la banque centrale de l'Argentine formalisent la finance ouverte et l'enregistrement des PSAV, augmentant la charge de conformité pour les nouveaux entrants plus petits mais clarifiant les voies pour développer l'épargne tokenisée dans des canaux réglementés. Dans ce contexte, les leaders du marché fintech en Amérique du Sud se différencient par le regroupement de plateformes, des cycles de produits plus rapides et des partenariats qui ajoutent des méthodes de paiement locales et réduisent les frictions de règlement transfrontalier.

Leaders du Secteur Fintech en Amérique du Sud

Nubank (Nu Holdings)

Mercado Pago (Mercado Libre)

PagSeguro (PagBank)

StoneCo

PicPay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : dLocal s'est associé à DHL Express Brésil pour automatiser les paiements Pix et accélérer les processus de libération des colis dans le pays.

- Décembre 2025 : dLocal et Yuno ont élargi leur partenariat pour simplifier l'expansion des entreprises dans les marchés émergents en combinant l'expertise locale et l'orchestration des paiements sur plus de 1 000 méthodes.

- Août 2025 : dLocal a introduit SmartPix au Brésil pour permettre aux marchands de stocker les identifiants Pix et de rationaliser les paiements récurrents et sur fichier.

Portée du Rapport sur le Marché Fintech en Amérique du Sud

| Paiements Numériques |

| Prêts et Financement Numériques |

| Investissements Numériques |

| Insurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications Mobiles |

| Web / Navigateur |

| Appareils TPE / IoT |

| Brésil |

| Pérou |

| Chili |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Proposition de Service | Paiements Numériques |

| Prêts et Financement Numériques | |

| Investissements Numériques | |

| Insurtech | |

| Néobanque | |

| Par Utilisateur Final | Particuliers |

| Entreprises | |

| Par Interface Utilisateur | Applications Mobiles |

| Web / Navigateur | |

| Appareils TPE / IoT | |

| Par Géographie | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du secteur fintech en Amérique du Sud ?

La taille du marché fintech en Amérique du Sud est estimée à 16,1 milliards USD en 2026 et devrait atteindre 31,6 milliards USD d'ici 2031 à un TCAC de 12%.

Quel segment connaît la croissance la plus rapide en Amérique du Sud ?

Les prêts numériques constituent la proposition de service à la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 21,3% entre 2026 et 2031, à mesure que la finance ouverte et le crédit intégré améliorent la souscription et l'accès.

Quelle est la prédominance des applications mobiles dans les interactions des utilisateurs ?

Les applications mobiles ont représenté 74,7% des interactions en 2025 et devraient croître à un TCAC de 15,7% jusqu'en 2031, reflétant la forte adoption des smartphones dans la région.

Quel pays mène la région et lequel connaît la croissance la plus rapide ?

Le Brésil est en tête avec une part de 62,3% grâce au Pix et à la finance ouverte, tandis que le Pérou devrait afficher la croissance la plus rapide avec un TCAC de 17,6% jusqu'en 2031.

Comment les paiements en temps réel façonnent-ils la dynamique concurrentielle ?

Pix est devenu le rail principal au Brésil avec 63,4 milliards de transactions en 2024, et de nouvelles fonctionnalités telles que Pix Automático ainsi que des pilotes transfrontaliers élargissent les cas d'usage et compriment les délais de règlement.

Quels développements réglementaires les opérateurs doivent-ils surveiller en 2026 ?

Le régime d'autorisation des PSAV du Brésil effectif en février 2026 avec un capital échelonné, et l'autorisation de l'Argentine pour les banques d'offrir la conservation et le trading de cryptomonnaies d'ici avril 2026, sont des changements centraux pour le développement des services tokenisés.

Dernière mise à jour de la page le: