Taille et part du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

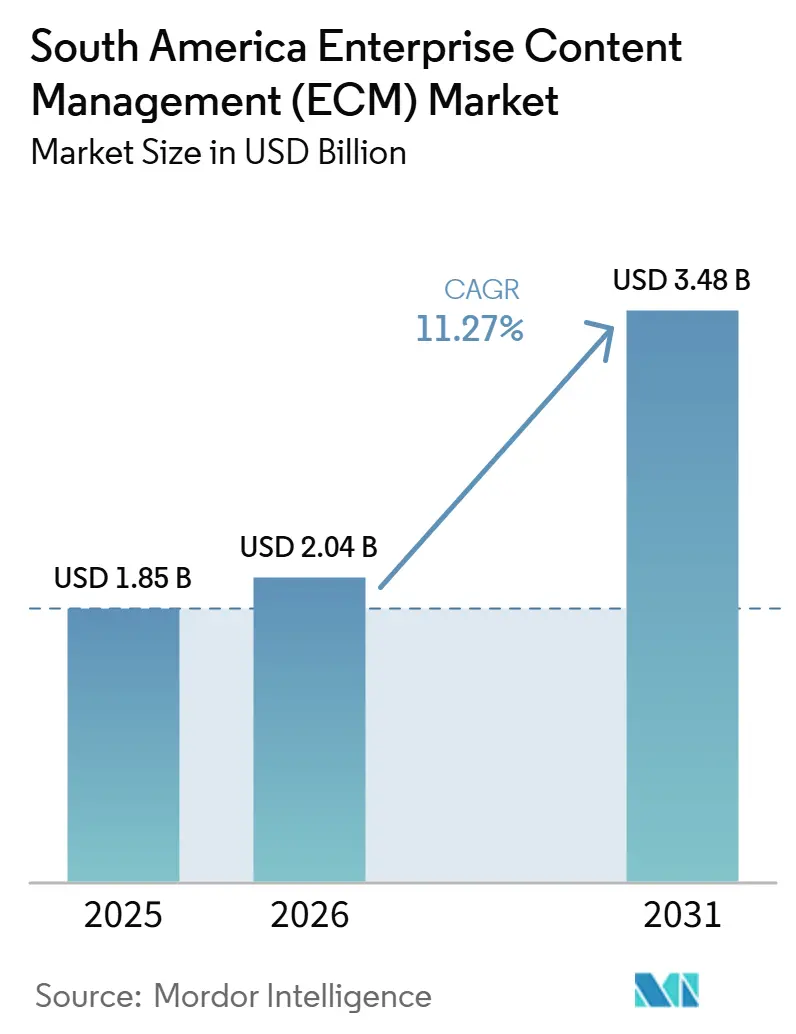

| Taille du marché de l'année de base (2025) | 1.85 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 3.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud par Mordor Intelligence

La taille du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud était évaluée à 1,9 milliard USD en 2025 et devrait croître de 2 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un CAGR de 11,27 % durant la période de prévision (2026-2031). Le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud est en expansion, les entreprises traitant les systèmes de contenu comme faisant partie de modèles opérationnels numériques plus larges plutôt que comme des archives autonomes, une évolution qui s'inscrit dans la base de transformation numérique de 126,2 milliards USD de la région en 2026. La demande augmente à mesure que les institutions financières, les organismes publics, les prestataires de soins de santé et les grandes entreprises transfèrent leurs processus à forte intensité de papier vers des flux de travail numériques et ont besoin d'un contrôle plus rigoureux des archives, des accès, des recherches et de la conservation. Le déploiement cloud, l'orchestration des flux de travail et le traitement documentaire basé sur l'IA passent de mises à niveau optionnelles à des critères d'achat essentiels, modifiant la façon dont les fournisseurs structurent leurs plateformes et services. La concurrence reste active entre les éditeurs de logiciels mondiaux et les partenaires d'implémentation régionaux, notamment lorsque les paramètres de conformité locaux, la prise en charge linguistique et la profondeur d'intégration influencent le succès des projets. La croissance est encore freinée par les règles de résidence des données, la complexité de la migration des référentiels patrimoniaux et le coût de la connexion des plateformes de contenu dans des environnements applicatifs fragmentés.

Points clés du rapport

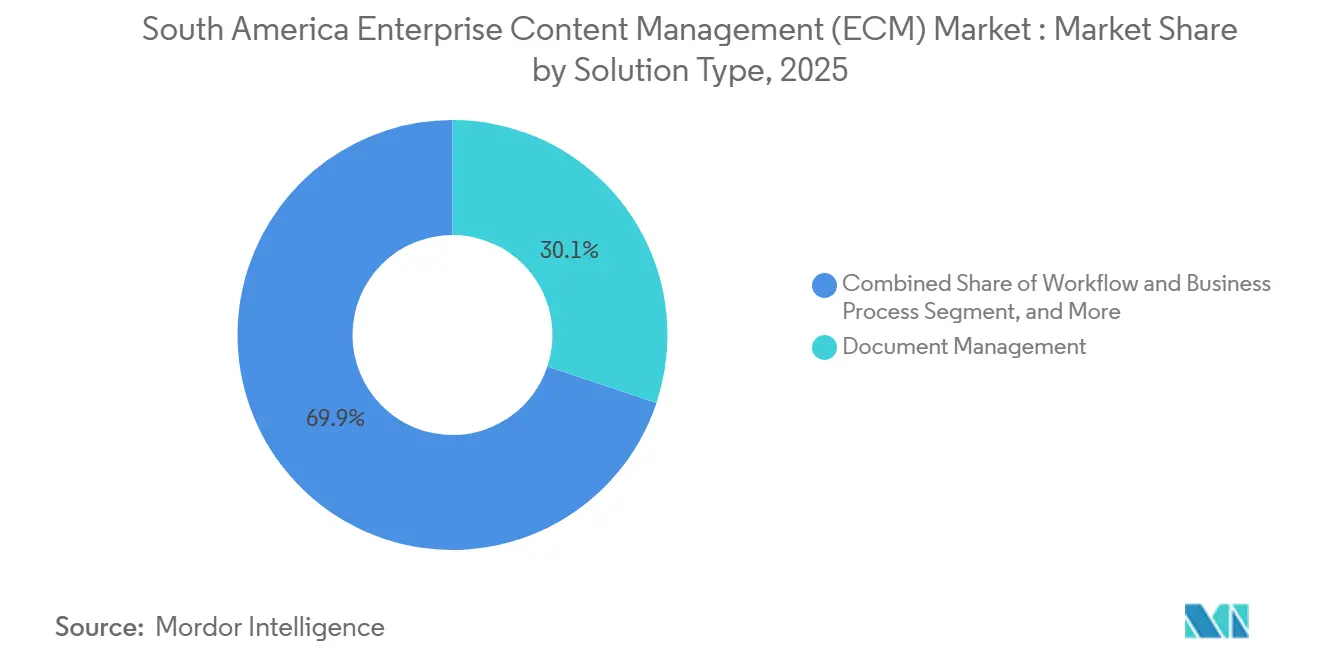

- Par type de solution, la gestion documentaire a représenté 30,12 % de la part des revenus en 2025 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 13,48 % jusqu'en 2031.

- Par mode de déploiement, le cloud a représenté 48,53 % des revenus en 2025 et a enregistré le CAGR projeté le plus élevé de 14,21 % jusqu'en 2031 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud.

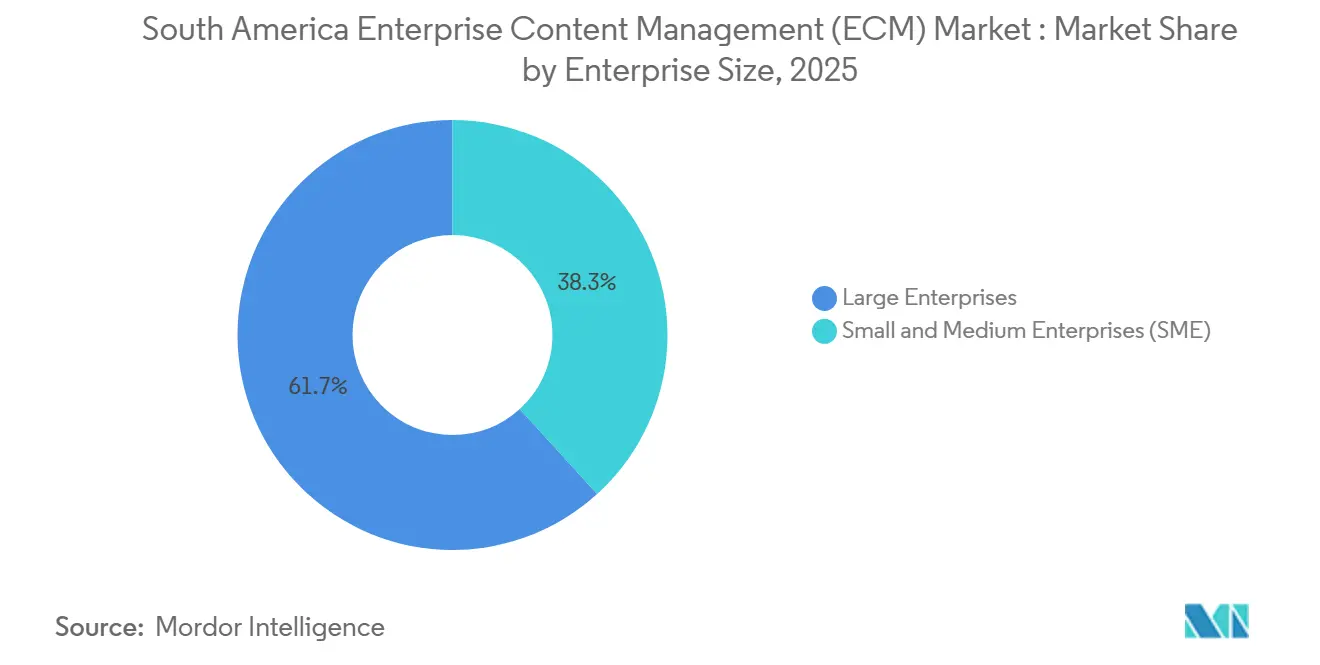

- Par taille d'entreprise, les grandes entreprises ont représenté 61,74 % des revenus en 2025 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, tandis que les PME devraient croître au rythme le plus rapide de 13,69 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a capté 24,18 % des revenus en 2025 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, tandis que la santé progresse au CAGR le plus élevé de 13,82 % jusqu'en 2031.

- Par géographie, le Brésil a détenu 60,24 % des revenus régionaux en 2025 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, tandis que l'Argentine devrait se développer au CAGR le plus rapide de 14,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation rapide des flux de travail à forte intensité documentaire dans les services bancaires et publics | +2.8% | Brésil, Argentine, Colombie, Pérou | Court terme (≤ 2 ans) |

| Migration cloud des référentiels de contenu et des moteurs de flux de travail | +2.5% | Brésil, Argentine, Chili, Colombie | Moyen terme (2-4 ans) |

| Classification, extraction et recherche documentaires basées sur l'IA | +2.2% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Open Banking et exigences de conformité numérique au Brésil | +1.8% | Brésil, avec répercussions sur l'Argentine et la Colombie | Court terme (≤ 2 ans) |

| Essor de l'automatisation sectorielle pour les flux de travail dans l'assurance, la santé et le juridique | +1.5% | Brésil, Colombie, Pérou, Chili | Moyen terme (2-4 ans) |

| Tarification ECM par abonnement réduisant les barrières à l'adoption pour le marché intermédiaire | +1.2% | À l'échelle régionale, concentré au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des flux de travail à forte intensité documentaire dans les services bancaires et publics

Les gouvernements d'Amérique du Sud consolident l'administration sur papier dans des flux de travail numériques, ce qui accroît la demande sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud. Le Pérou a signalé plus de 6 000 services publics numérisés et disponibles en ligne en juin 2026, ce qui a augmenté le volume d'archives que les agences doivent capturer, stocker, rechercher et conserver.[1]Présidence du Conseil des ministres du Pérou, "Premier Arroyo : Le Pérou dispose de plus de 6 000 services publics numérisés et disponibles en ligne," TV Pérou, tvperu.gob.pe L'Inspection générale de la justice d'Argentine a publié la Résolution générale 7/2026 le 1er juillet 2026 et a établi le système de documentation numérique SODA pour les dépôts d'entreprise. Ces mandats augmentent la quantité de contenu réglementé qui doit passer par les étapes d'ingestion, de révision, d'approbation et d'archivage sans goulots d'étranglement manuels. Les entreprises privées qui soumettent des archives aux organismes publics sont également poussées vers des modèles d'échange numérique, même lorsqu'elles n'ont pas initié leurs propres programmes de transformation interne. Ce débordement raccourcit les cycles d'achat pour les outils de gestion documentaire et de flux de travail dans les environnements bancaires, juridiques, d'externalisation et de prestataires de services publics.

Migration cloud des référentiels de contenu et des moteurs de flux de travail

Le déploiement cloud représentait déjà 48,5 % des revenus en 2025 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, indiquant que la livraison hébergée est la voie par défaut pour de nombreux nouveaux projets. L'attrait est pratique car les acheteurs peuvent faire évoluer la capacité de stockage et de flux de travail plus rapidement et éviter la charge d'infrastructure d'un déploiement complet sur site. Les configurations hybrides gagnent également en pertinence à mesure que les entreprises cherchent à réduire les coûts opérationnels pour le contenu actif tout en maintenant un contrôle plus strict sur les archives hautement sensibles. Hyland a annoncé en juin 2026 que son Content Innovation Cloud fonctionnerait sur Microsoft Azure, offrant aux clients des options de résidence des données plus larges et une portée régionale. Ce type d'alignement avec les hyperscalers est important au Brésil et en Argentine, où la flexibilité des fournisseurs pèse désormais davantage dans les décisions d'approvisionnement. Cela crée également une demande régulière pour les partenaires régionaux capables de gérer la migration, le nettoyage des métadonnées, la conception des autorisations et la gouvernance post-déploiement.

Classification, extraction et recherche documentaires basées sur l'IA

L'intelligence artificielle fait évoluer le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud du stockage passif de fichiers vers une intelligence de contenu active. IBM et CXP Brasil ont mis en œuvre une solution d'automatisation intelligente pour MDS Brasil en février 2026, multipliant par 7,5 le débit de réconciliation des états financiers grâce à IBM Robotic Process Automation et au IBM Document Processing Engine sur IBM Cloud.[2]ABES, "IBM et CXP mettent en œuvre des solutions d'IA chez MDS Brasil, améliorant l'efficacité de l'assureur," ABES, abes.org.br Orizon Brasil, qui traite plus de 500 000 événements médicaux par jour, a atteint 70 % d'automatisation dans les flux de travail d'ingestion des guides médicaux après le déploiement d'une classification documentaire basée sur l'IA. Ces exemples montrent que l'IA est utilisée dans des contextes opérationnels réels plutôt que dans des programmes pilotes isolés. Les acheteurs accordent plus de valeur à la précision de l'extraction, à la qualité de la recherche et au routage des flux de travail, car ces fonctionnalités affectent directement les délais de traitement et la conformité. Les fournisseurs capables d'entraîner des modèles sur des documents en portugais, des archives fiscales brésiliennes et des formats réglementaires régionaux sont dans une position plus solide que les plateformes qui s'appuient uniquement sur des modèles génériques mondiaux.[3]Santo Digital, "Orizon Brasil," Santo Digital, sd.insany.co

Open Banking et exigences de conformité numérique au Brésil

Le cadre Open Finance du Brésil pousse les institutions à maintenir des archives plus propres, des historiques de consentement plus solides et un contrôle de version plus fiable sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud. La Banque centrale du Brésil a publié l'Instruction normative BCB N° 724 en avril 2026 et a publié la version 7.0 du Manuel de portée des données et services Open Finance pour les institutions participantes. Les mises à jour successives des API exigent des pistes de contenu auditables, une conservation basée sur des politiques et une gouvernance plus stricte des documents liés à l'activité des clients financiers. L'autorité fiscale argentine a également publié la Résolution générale RG 5824/2026 en juillet 2026, mettant fin aux exceptions restantes à la facturation électronique obligatoire. Le Brésil et l'Union européenne ont également annoncé des décisions mutuelles d'adéquation des données en janvier 2026, réduisant les frictions pour les flux de données transfrontaliers entre les deux juridictions. Ensemble, ces règles font de la conformité un déclencheur direct des dépenses ECM plutôt qu'une demande de fonctionnalité secondaire.[4]LLB Solutions, "Argentine 2026 : Fin des exceptions à la facturation électronique en vertu de la RG 5824/2026," LLB Solutions, llbsolutions.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de résidence des données et de transfert transfrontalier | -1.5% | Brésil, Argentine, Chili (portée réglementaire nationale) | Court terme (≤ 2 ans) |

| Complexité de la migration des référentiels patrimoniaux après fusions et consolidation des systèmes | -1.2% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Préoccupations en matière de sécurité et de confidentialité dans les référentiels de contenu hébergés dans le cloud | -0.8% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Coûts d'intégration des API et dépendance aux fournisseurs dans les écosystèmes de contenu multi-applications | -0.5% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de résidence des données et de transfert transfrontalier

Les règles de localisation des données continuent de ralentir les déploiements multi-pays sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud. L'ANPD brésilienne a publié le Règlement sur les transferts internationaux de données en août 2024 et a exigé des clauses contractuelles types pour les transferts vers des juridictions sans reconnaissance d'adéquation. Cela signifie que les architectures de contenu doivent tenir compte de l'endroit où les données personnelles sont stockées, traitées, sauvegardées et partagées. La décision d'adéquation UE-Brésil de janvier 2026 a facilité un couloir important, mais elle n'a pas supprimé la nécessité d'une conception soigneuse dans le reste de la région. Pour les acheteurs multinationaux, cela prolonge l'examen juridique, complique les choix d'hébergement et ralentit les calendriers de déploiement plus larges. Les fournisseurs disposant de contrôles de localisation plus clairs et de modèles de politique plus solides sont mieux placs pour réduire cette friction.

Complexité de la migration des référentiels patrimoniaux après fusions et consolidation des systèmes

La migration des référentiels patrimoniaux reste un frein pratique aux nouvelles dépenses sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud. De nombreuses grandes institutions exploitent encore des environnements de contenu parallèles construits sur différentes périodes, sous différentes règles de métadonnées et sur des plateformes incompatibles. Lorsque ces référentiels sont consolidés après des fusions ou des révisions d'infrastructure, les équipes trouvent souvent des index incomplets, des structures de fichiers incohérentes et des formats obsolètes qui nécessitent un travail manuel avant que la migration puisse commencer. Cet effort supplémentaire étire les budgets et retarde les plans de modernisation plus larges qui s'étendraient autrement aux cas d'usage des flux de travail et de l'IA. Les petites banques, les coopératives et les organisations régionales sont particulièrement exposées car elles manquent souvent du personnel et des fonds nécessaires pour maintenir les opérations en cours tout en gérant des programmes de migration complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la gestion documentaire ancre un mix de solutions en évolution

La gestion documentaire représentait 30,12 % du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud en 2025, ce qui en fait le plus grand bloc de solutions, car la capture, l'indexation, le contrôle d'accès et la conservation restent les exigences fondamentales pour la plupart des premiers projets. Cette position reflète le fait que de nombreuses entreprises commencent encore par centraliser les fichiers avant de tenter une refonte plus large des processus. La gestion des archives continue d'attirer une demande régulière dans les environnements réglementés où les périodes de conservation, les blocages juridiques et la récupération pour audit sont obligatoires. La gestion des cas et la gestion du contenu web restent également pertinentes lorsque les archives d'interaction client et la publication numérique doivent être contrôlées dans le cadre de règles de gouvernance formelles.

La gestion des flux de travail et des processus métier est le type de solution à la croissance la plus rapide, avec un CAGR de 13,48 % jusqu'en 2031, indiquant que les acheteurs veulent de plus en plus que les systèmes de contenu fassent avancer le travail plutôt que de simplement stocker des documents. Le routage des factures, le traitement des sinistres, l'approbation des contrats et le traitement des demandes de service deviennent des déclencheurs d'achat plus importants car ils produisent des gains d'efficacité visibles sans nécessiter le remplacement complet d'un système central. La gestion des actifs numériques gagne plus de place dans les secteurs orientés client où la cohérence de la marque et le contrôle des médias sont importants, même si elle reste plus petite que les fonctions centrées sur les documents. La catégorie Autres solutions, qui comprend l'archivage des e-mails, la gestion des signatures électroniques et la conservation de conformité, s'élargit également à mesure que la définition des archives numériques s'étend dans les cadres de conformité sud-américains.

Par mode de déploiement : dynamique cloud soutenue sur tous les niveaux de déploiement

Le cloud détenait 48,53 % de la part du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud en 2025 et devrait progresser à un CAGR de 14,21 % jusqu'en 2031, ce qui en fait à la fois le modèle de déploiement dominant et à la croissance la plus rapide. Cette combinaison signale une demande structurelle plutôt qu'une hausse à court terme. Les acheteurs utilisent les systèmes cloud pour accélérer la mise en œuvre, réduire les coûts d'infrastructure et permettre l'accès à distance pour des effectifs distribués. Le schéma est particulièrement fort là où les organisations préfèrent un déploiement progressif aux engagements importants initiaux en logiciels et matériels.

Les déploiements sur site conservent encore une base importante dans les environnements gouvernementaux et BFSI où le contrôle des données, les contrats existants et les dépendances aux systèmes patrimoniaux restent forts. Les modèles hybrides se développent car ils permettent aux organisations d'exécuter des charges de travail actives dans le cloud tout en conservant des archives sélectionnées ou des archives sensibles sur des systèmes internes. Ce modèle s'aligne bien avec les préoccupations de résidence des données de la région et avec le rythme inégal de modernisation numérique dans différentes unités commerciales. Le partenariat de Hyland avec Microsoft Azure en juin 2026 reflète cette direction car les fournisseurs packagisent désormais l'ECM autour de la flexibilité d'infrastructure et du contrôle de localisation autant qu'autour des fonctionnalités utilisateur.

Par taille d'entreprise : les grandes entreprises ancrent les dépenses tandis que les PME accélèrent l'adoption

Les grandes entreprises représentaient 61,74 % des revenus en 2025 sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, reflétant la concentration de longue date des budgets ECM parmi les institutions ayant de lourdes obligations de conformité, des portefeuilles de processus complexes et des équipes informatiques plus importantes. Ces organisations gèrent généralement plusieurs référentiels dans plusieurs départements et ont besoin d'une gouvernance commune, d'une recherche unifiée et d'un contrôle des archives à l'échelle de l'entreprise. Leurs dépenses comprennent également le travail d'intégration et de gestion du changement que les petites entreprises retardent souvent. En conséquence, les grands comptes ancrent encore le chiffre d'affaires total même si l'adoption s'élargit.

Les PME sont le segment à la croissance la plus rapide, avec un CAGR de 13,69 % jusqu'en 2031, et cette croissance est liée à la tarification par abonnement, aux déploiements progressifs et aux barrières à l'entrée plus faibles pour la livraison cloud. Les acheteurs plus petits peuvent désormais commencer par un cas d'usage étroit de gestion documentaire et ajouter des outils de flux de travail ou d'IA ultérieurement à mesure que l'utilisation s'étend. Cette approche par étapes convient aux entreprises qui ont besoin d'améliorations opérationnelles mais ne peuvent pas soutenir un grand projet d'implémentation ponctuel. Elle élargit également le marché adressable pour les fournisseurs capables d'offrir un déploiement simple, des interfaces en langue locale et un support d'intégration par des partenaires.

Par secteur d'utilisation final : le BFSI mène en part de marché tandis que la santé enregistre le taux de croissance le plus élevé

Le BFSI détenait 24,18 % de la part du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux car les entreprises financières gèrent de grands volumes d'archives auditables de clients, de prêts, de transactions et de conformité. La charge de contenu du secteur est continue et hautement réglementée, ce qui rend les dépenses ECM moins discrétionnaires que dans de nombreuses autres industries. Le cadre Open Finance du Brésil ajoute une autre couche de besoin de gouvernance car les institutions doivent conserver les archives de consentement, les historiques de versions et les interactions numériques traçables. L'assurance reste une poche importante au sein du BFSI car le débit documentaire, le traitement des sinistres et l'administration des polices créent des cas d'usage clairs pour les flux de travail et le traitement intelligent des documents.

La santé est le secteur vertical à la croissance la plus rapide avec un CAGR de 13,82 % jusqu'en 2031, soutenu par les initiatives nationales vers les dossiers numériques et l'échange interopérable. La Colombie a rendu obligatoire à l'échelle nationale l'échange de dossiers de santé numériques basé sur HL7 FHIR R4 pour les prestataires enregistrés à partir du 15 avril 2026, ce qui a élargi la demande axée sur la conformité pour les plateformes de contenu. L'enquête TIC en Santé 2025 du Brésil a révélé que 44 % des établissements de santé étaient intégrés au Réseau national de données de santé, ce qui signifie qu'une grande partie de la base de santé a encore de la marge pour numériser et formaliser la gouvernance du contenu. La fabrication, le gouvernement, le commerce de détail, les technologies de l'information et les télécommunications, l'éducation, les médias et les services publics restent des domaines d'adoption actifs, mais ils progressent à des vitesses différentes selon l'urgence de leurs besoins en contrôle documentaire et en conformité réglementaire.

Analyse géographique

Le Brésil représentait 60,24 % du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud en 2025, ce qui en fait le plus grand contributeur national de loin. Le pays bénéficie de la base de logiciels d'entreprise la plus profonde de la région, d'un grand secteur des services financiers et d'une numérisation réglementaire plus avancée que la plupart des marchés voisins. La Banque centrale du Brésil continue de façonner cet environnement grâce aux exigences Open Finance qui dépendent d'archives numériques bien gouvernées et de pistes de contenu auditables. La décision mutuelle d'adéquation des données entre le Brésil et l'Union européenne de janvier 2026 a également réduit la complexité pour les opérations de contenu transfrontalières impliquant ces deux juridictions. Le Brésil dispose également d'un deuxième canal de croissance dans la santé, où seulement 44 % des établissements étaient connectés au réseau national de données de santé RNDS dans l'enquête de 2025, laissant une grande base encore en transition vers une gestion plus formelle des archives numériques.

L'Argentine est le pays à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud, avec un CAGR de 14,43 % jusqu'en 2031. Le pays évolue plus rapidement car les règles de dépôt numérique public et les mesures de numérisation fiscale entraînent davantage d'organisations vers des flux de travail documentaires structurés. La Résolution générale 7/2026 a exigé que les dépôts d'entreprise relevant de la juridiction de l'IGJ soient soumis via la plateforme numérique SODA à partir du 1er juillet 2026. Le score de l'Indice de gouvernement numérique de l'Argentine s'élevait à 0,5 contre une moyenne OCDE de 0,7 dans le référentiel 2025, ce qui suggère qu'il reste encore une marge significative pour l'expansion des processus numériques dans le secteur public.

La Colombie, le Pérou et le reste de l'Amérique du Sud représentent des bassins de revenus plus petits, mais ils ajoutent de nouveaux déclencheurs de conformité qui soutiennent une expansion régulière. La Colombie a rendu obligatoire à l'échelle nationale l'interopérabilité des dossiers de santé basée sur HL7 FHIR R4 en avril 2026, ce qui a créé une exigence directe pour les systèmes capables de stocker, d'acheminer et de gouverner le contenu clinique. Le Pérou a approuvé la Stratégie nationale de gouvernance des données 2026-2030 en février 2026 et a formalisé l'interopérabilité des données comme priorité politique pour les systèmes gouvernementaux. Le Pérou a également signalé plus de 6 000 services publics numérisés en juin 2026, ce qui montre que le pipeline régional s'élargit au-delà des deux plus grands marchés.

Paysage concurrentiel

Le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud reste modérément consolidé au sommet, mais il n'est pas verrouillé dans une structure à fournisseur unique. Les acteurs mondiaux établis tels qu'OpenText, IBM, Microsoft, SAP, Oracle et Hyland continuent de détenir un avantage dans les grands comptes car ils apportent de l'échelle, des réseaux de partenaires et une meilleure intégration avec des portefeuilles de logiciels d'entreprise plus larges. Leur position est la plus forte là où les acheteurs veulent une stabilité à long terme des fournisseurs, un support multilingue et des fonctionnalités de gouvernance établies. Même ainsi, les intégrateurs régionaux et les fournisseurs spécialisés jouent encore un rôle important car la qualité de l'implémentation et l'adaptation à la conformité locale façonnent souvent la décision d'achat finale. Cela laisse le marché suffisamment compétitif pour de nouvelles victoires, notamment dans les projets où les modèles sectoriels et la profondeur de service comptent plus que la taille de la marque seule.

OpenText a renforcé sa position en novembre 2025 lorsque ses solutions Core Content Management pour SAP ont reçu la certification pour SAP S/4HANA Cloud Public Edition, ce qui soutient les comptes déjà standardisés autour des environnements SAP. Le partenariat de Hyland avec Microsoft Azure en juin 2026 illustre un deuxième schéma stratégique : les fournisseurs tirent parti de l'alignement avec les hyperscalers pour étendre leur portée, améliorer la flexibilité de l'infrastructure et élargir les options de résidence des données. L'implémentation d'IBM pour MDS Brasil en février 2026 montre également que les fournisseurs se font concurrence à travers des cas d'usage visibles dans des secteurs réglementés, et pas seulement à travers des messages produits. Laserfiche et M-Files renforcent également leur positionnement grâce à des messages de leadership en gestion documentaire et à des capacités d'intégration IA et Microsoft plus solides.

Une ouverture claire subsiste dans les offres groupées sectorielles qui répondent à la conformité régionale sans personnalisation lourde. Les fournisseurs capables de packager des flux de travail Open Finance pour le Brésil, la gouvernance des dossiers de santé pour la Colombie ou les contrôles de dépôt numérique pour l'Argentine sont susceptibles de progresser plus rapidement dans les nouveaux comptes. Les taxonomies de contenu sensibles à la langue et une exécution solide par des partenaires locaux peuvent compter autant que l'étendue de la plateforme centrale sur ce marché. C'est pourquoi le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud laisse encore de la place aux challengers même si une poignée de marques mondiales dominent la conversation sur les grandes entreprises.

Leaders du secteur de la gestion de contenu d'entreprise (ECM) en Amérique du Sud

OpenText Corporation

Hyland Software, Inc.

Box, Inc.

Microsoft Corporation

Laserfiche, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : L'Inspection générale de la justice d'Argentine a publi la Résolution générale 7/2026 le 1er juillet 2026, établissant le système de documentation en ligne « SODA » exigeant que toutes les entités d'entreprise relevant de la juridiction de l'IGJ déposent et gèrent leur documentation de manière numérique. Le mandat élargit directement le marché adressable ECM axé sur la conformité dans le secteur privé argentin, qui doit désormais aligner ses flux de travail de dépôt sur la nouvelle plateforme numérique.

- Juillet 2026 : L'autorité fiscale argentine (ARCA) a mis en œuvre la Résolution générale RG 5824/2026, effective au 1er juillet 2026, éliminant toutes les exceptions restantes à la facturation électronique obligatoire pour les catégories de contribuables précédemment exemptées. La mesure comble les dernières lacunes dans l'écosystème de documents fiscaux numériques de l'Argentine, stimulant l'acquisition de solutions ECM intégrées et de flux de travail de facturation électronique.

- Juin 2026 : Hyland a annoncé un partenariat stratégique avec Microsoft pour apporter son Content Innovation Cloud sur Microsoft Azure, offrant aux clients d'entreprise des options de résidence des données et une portée géographique dans les régions cloud, y compris l'Amérique du Sud. Le partenariat renforce la position de Hyland en tant que fournisseur ECM multi-cloud élargissant son empreinte sur les marchés émergents grâce à des alliances d'infrastructure avec des hyperscalers.

- Mai 2026 : Laserfiche a été reconnu comme Leader dans le Magic Quadrant 2026 de Gartner pour la gestion documentaire, avec une feuille de route incluant des fonctionnalités d'agents IA étendues, notamment des flux de travail agentiques et des agents de surveillance en arrière-plan, ciblant les secteurs hautement réglementés. Laserfiche dispose d'une présence active de partenaires et de revendeurs en Amérique du Sud grâce à ses offres de plateforme en portugais et en espagnol.

Périmètre du rapport sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud

Le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud désigne l'écosystème de solutions logicielles et de services conçus pour capturer, gérer, stocker, préserver et diffuser systématiquement le contenu et les documents non structurés et structurés d'une organisation. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, les flux de travail, la gestion des processus métier, la gestion des cas, la gestion des actifs numériques et la gestion du contenu web. Déployées sur site, dans le cloud ou en mode hybride, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs de la région, notamment le BFSI, le gouvernement, la santé, la fabrication et le commerce de détail. Portées par la transformation numérique rapide, l'augmentation des volumes de données et des exigences réglementaires strictes en matière de conformité à travers la région Asie-Pacifique, les solutions ECM permettent aux entreprises de rationaliser leurs opérations, d'améliorer la collaboration, d'assurer la sécurité des données et de réduire la dépendance aux processus manuels sur papier, améliorant ainsi la productivité globale et la prise de décision.

Le rapport sur le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des cas, gestion des actifs numériques, gestion du contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), secteur d'utilisation final (BFSI, gouvernement et secteur public, santé, technologies de l'information et télécommunications, fabrication, commerce de détail, médias et divertissement, éducation, énergie et services publics, et autres secteurs d'utilisation final), et géographie (Brésil, Argentine, Pérou, Chili, Colombie, Équateur, Venezuela et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion documentaire |

| Gestion des archives |

| Gestion des flux de travail et des processus métier |

| Gestion des cas |

| Gestion des actifs numériques |

| Gestion du contenu web |

| Autres solutions |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Gouvernement et secteur public |

| Santé |

| Technologies de l'information et télécommunications |

| Fabrication |

| Commerce de détail |

| Médias et divertissement |

| Éducation |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Brésil |

| Argentine |

| Pérou |

| Chili |

| Colombie |

| Équateur |

| Venezuela |

| Reste de l'Amérique du Sud |

| Par type de solution | Gestion documentaire |

| Gestion des archives | |

| Gestion des flux de travail et des processus métier | |

| Gestion des cas | |

| Gestion des actifs numériques | |

| Gestion du contenu web | |

| Autres solutions | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisation final | BFSI |

| Gouvernement et secteur public | |

| Santé | |

| Technologies de l'information et télécommunications | |

| Fabrication | |

| Commerce de détail | |

| Médias et divertissement | |

| Éducation | |

| Énergie et services publics | |

| Autres secteurs d'utilisation final | |

| Par géographie | Brésil |

| Argentine | |

| Pérou | |

| Chili | |

| Colombie | |

| Équateur | |

| Venezuela | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud ?

Le marché de la gestion de contenu d'entreprise (ECM) en Amérique du Sud est évalué à 2 milliards USD en 2026 et devrait atteindre 3,5 milliards USD d'ici 2031 à un CAGR de 11,27 %.

Quel pays mène l'adoption de la gestion de contenu d'entreprise en Amérique du Sud ?

Le Brésil est en tête avec 60,24 % des revenus régionaux en 2025, soutenu par sa grande base d'entreprises, son cadre Open Finance et son pipeline plus large de numérisation de la santé.

Quel modèle de déploiement connaît la croissance la plus rapide dans la région ?

Le cloud est à la fois le modèle de déploiement dominant et à la croissance la plus rapide, détenant 48,53 % de part en 2025 et progressant à un CAGR de 14,21 % jusqu'en 2031.

Pourquoi le BFSI est-il le plus grand groupe d'utilisateurs finaux pour les solutions ECM ?

Le BFSI était en tête avec 24,18 % des revenus en 2025 car les banques et les assureurs gèrent de grands volumes d'archives auditables, de documents clients et de fichiers de conformité.

Quel secteur vertical d'utilisation final se développe le plus rapidement ?

La santé est le secteur vertical à la croissance la plus rapide avec un CAGR de 13,82 % jusqu'en 2031, soutenu par les mandats de dossiers de santé numériques et les exigences d'interopérabilité plus larges.

Qu'est-ce qui stimule le nouvel intérêt d'achat parmi les petites entreprises ?

Les PME croissent à un CAGR de 13,69 % car la tarification par abonnement, la livraison cloud et les modèles de déploiement progressif abaissent la barrière à l'entrée pour l'adoption de l'ECM.

Dernière mise à jour de la page le: