Taille et part du marché du lieu de travail numérique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

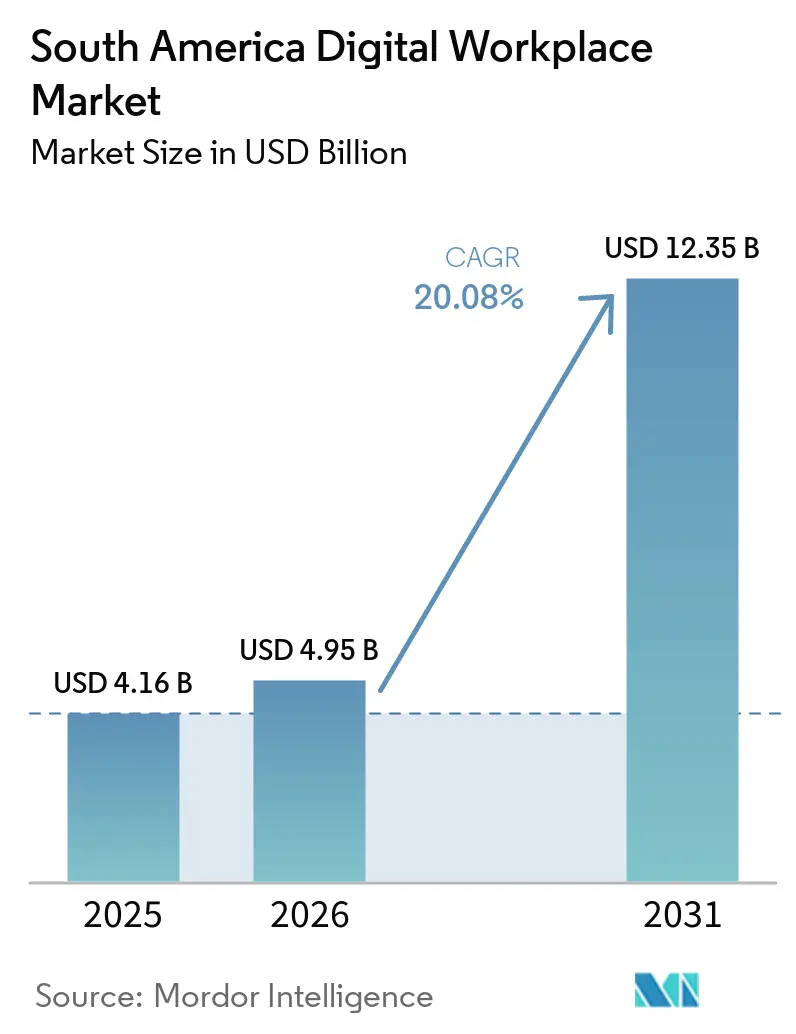

| Taille du marché de l'année de base (2025) | 4.16 Milliards de dollars |

| Taille du Marché (2026) | 4.95 Milliards de dollars |

| Taille du Marché (2031) | 12.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lieu de travail numérique en Amérique du Sud par Mordor Intelligence

La taille du marché du lieu de travail numérique en Amérique du Sud était évaluée à 4,16 milliards USD en 2025 et devrait croître de 4,95 milliards USD en 2026 pour atteindre 12,35 milliards USD d'ici 2031, à un TCAC de 20,08 % durant la période de prévision (2026-2031). Le marché du lieu de travail numérique en Amérique du Sud se développe alors que le travail hybride reste ancré dans les modèles opérationnels des entreprises de la région, ce qui maintient les outils de collaboration, de gestion des terminaux et de flux de travail liés aux budgets de modernisation récurrents. Le marché bénéficie également du chevauchement entre les cycles de migration vers le cloud et de renouvellement des plateformes de travail, car les entreprises traitent de plus en plus les outils de collaboration, d'identité, d'analytique et d'expérience employé comme une pile connectée unique plutôt que comme des achats séparés. L'intelligence artificielle devient un déclencheur d'achat pratique plutôt qu'une fonctionnalité d'essai, ce qui stimule la demande de copilotes, de contrôles de gouvernance et d'orchestration des flux de travail au sein des suites de travail. Les déploiements d'infrastructures cloud locales dans les grandes économies d'Amérique du Sud réduisent les obstacles antérieurs liés à la latence et à la résidence des données, ce qui favorise une adoption plus profonde dans les secteurs réglementés. La concurrence reste active entre les éditeurs de logiciels, les hyperscalers, les fournisseurs de services gérés et les intégrateurs régionaux, tandis que l'intégration avec les applications héritées, les pénuries de talents et les conditions réglementaires inégales ralentissent encore le déploiement complet dans certaines parties de la région.

Principaux enseignements du rapport

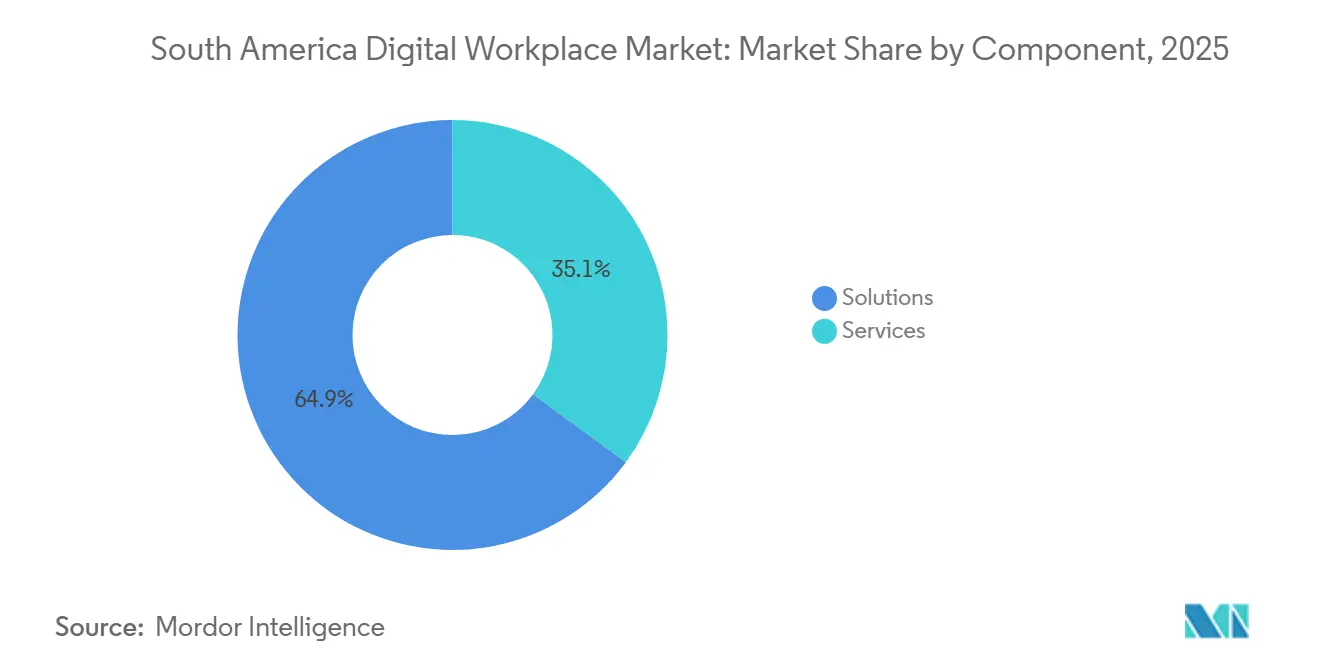

- Par composant, les solutions détenaient 64,93 % de la part du marché du lieu de travail numérique en Amérique du Sud en 2025, tandis que les solutions devraient se développer à un TCAC de 20,48 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait une part de 58,32 % en 2025 et devrait croître à un TCAC de 20,64 % jusqu'en 2031.

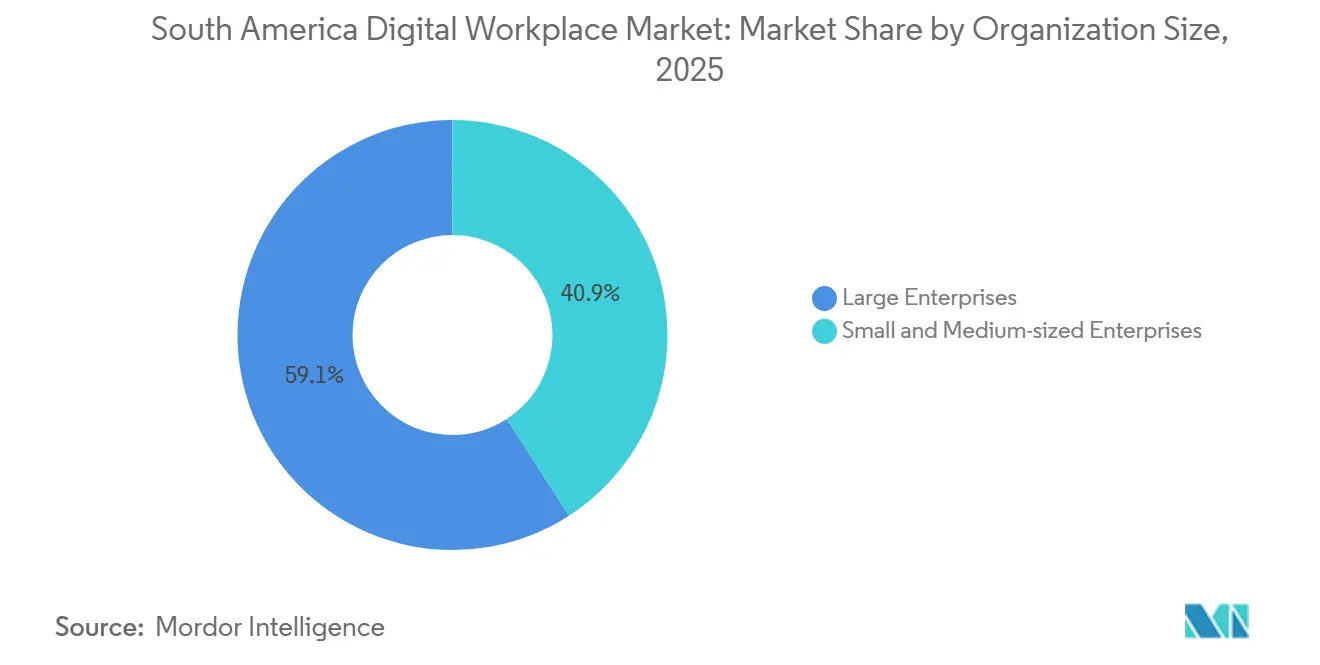

- Par taille d'organisation, les grandes entreprises représentaient 59,12 % de la part de marché en 2025, tandis que les PME devraient enregistrer le TCAC le plus rapide de 20,51 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI était en tête avec une part de 22,48 % en 2025, tandis que la santé devrait progresser à un TCAC de 22,06 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec 47,28 % des revenus régionaux en 2025, tandis que la Colombie devrait enregistrer le TCAC le plus rapide à 21,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du lieu de travail numérique en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du travail hybride dans les opérations des entreprises | +4.2% | Brésil, Argentine, Chili en priorité, Colombie, reste de l'Amérique du Sud en secondaire | Court terme (≤ 2 ans) |

| Migration vers le cloud des piles de collaboration et d'espace de travail virtuel | +3.9% | Brésil, Chili en priorité, Colombie, Argentine en secondaire | Moyen terme (2-4 ans) |

| Expérience employé assistée par l'IA et orchestration des flux de travail | +3.5% | Brésil en priorité, Colombie, Chili en secondaire | Moyen terme (2-4 ans) |

| Priorité accordée à la gestion des terminaux et des identités axée sur la sécurité | +2.8% | Brésil, Chili, Colombie en priorité, toutes les géographies en secondaire | Moyen terme (2-4 ans) |

| Expansion de l'externalisation gérée du lieu de travail numérique | +1.6% | Brésil en priorité, Argentine, Chili en secondaire | Moyen terme (2-4 ans) |

| Pression de localisation liée aux règles de résidence et de souveraineté des données | +1.4% | Brésil en priorité, Argentine, Colombie en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du travail hybride dans les opérations des entreprises

Le travail hybride est passé d'un arrangement temporaire à un modèle opérationnel plus stable pour de nombreuses entreprises de la région, maintenant le marché du lieu de travail numérique en Amérique du Sud étroitement lié aux décisions de flux de travail quotidiennes plutôt qu'aux dépenses d'urgence ponctuelles. L'effet sur la demande s'étend au-delà des seuls logiciels de collaboration, car les employeurs ont besoin d'un accès sécurisé, d'appareils gérés, de contrôles d'identité, de documentation des flux de travail et de suivi des politiques pour le personnel qui se déplace entre le domicile, les succursales et les bureaux centraux. Ce modèle opérationnel souligne également l'importance des plateformes qui connectent la communication, l'accès aux fichiers, les approbations et le support de base aux employés au sein d'un système unique, ce qui explique la consolidation continue des plateformes sur le marché du lieu de travail numérique en Amérique du Sud. Les règles formelles de travail à distance et hybride dans les grandes économies poussent également les employeurs vers des systèmes capables de prendre en charge de manière cohérente les enregistrements, les approbations et la gouvernance au sein des équipes. Cette exigence souligne la valeur des plateformes de travail intégrées par rapport aux outils isolés, en particulier lorsque les employeurs doivent gérer du personnel distribué, des données sensibles et des tâches de conformité récurrentes. En conséquence, le travail hybride n'élargit pas seulement le nombre de postes sur le marché du lieu de travail numérique en Amérique du Sud, mais élargit également les capacités que les acheteurs attendent de chaque déploiement.

Migration vers le cloud des piles de collaboration et d'espace de travail virtuel

La migration vers le cloud reste une force de croissance centrale sur le marché du lieu de travail numérique en Amérique du Sud, car les plateformes de travail sont plus faciles à faire évoluer lorsque la collaboration, le stockage, l'identité et les contrôles de sécurité reposent sur une infrastructure cloud partagée. Microsoft a annoncé un investissement de 14,7 milliards BRL (2,9 milliards USD) sur 3 ans dans l'infrastructure cloud et IA au Brésil, reflétant une confiance à long terme dans la demande des entreprises régionales et la capacité de service locale.[1]Microsoft, "Microsoft annonce un investissement de 14,7 milliards de reais sur trois ans dans l'infrastructure cloud et IA," Centre d'actualités Microsoft Brasil, news.microsoft.com L'effet pratique d'investissements comme celui-ci est que les entreprises font face à moins d'obstacles liés à la latence, à la résilience et à la localité des données lorsqu'elles déplacent les fonctions principales du lieu de travail vers des environnements cloud. Ce changement est important sur le marché du lieu de travail numérique en Amérique du Sud, car les acheteurs actualisent souvent les outils de collaboration, d'analytique, de flux de travail et de service aux employés en même temps, une fois que la question de l'infrastructure de base devient plus facile à résoudre. La migration vers le cloud favorise également une participation plus large des fournisseurs, car les entreprises peuvent combiner de grandes suites de plateformes avec des outils spécialisés plutôt que de s'appuyer sur une seule architecture sur site. Au cours des prochaines années, ce schéma devrait maintenir les contrats menés par le cloud au centre du marché du lieu de travail numérique en Amérique du Sud, en particulier dans les pays où l'infrastructure locale est devenue plus crédible pour les cas d'utilisation réglementés.

Expérience employé assistée par l'IA et orchestration des flux de travail

L'intelligence artificielle façonne désormais les dépenses des entreprises en matière de lieu de travail de manière plus directe, et cela devient l'un des moteurs de demande les plus clairs sur le marché du lieu de travail numérique en Amérique du Sud. SAP a rapporté en 2025 que 55 % des décideurs sud-américains prévoyaient d'augmenter leurs investissements en IA par rapport aux niveaux de 2024, le Brésil menant la région à 62 %, indiquant que les budgets IA pour le lieu de travail s'élargissent plutôt que de rester en mode pilote. SAP a également rapporté que 96 % des entreprises en Amérique du Sud prévoyaient de former l'ensemble de leur personnel sur les outils d'adoption de l'IA, tandis que 94 % traitaient la maîtrise de l'IA comme un critère d'embauche important, indiquant un changement à l'échelle régionale de l'expérimentation à l'utilisation quotidienne. La Linux Foundation a constaté en 2025 que plus des deux tiers des organisations en Amérique latine signalaient déjà des gains de productivité grâce à l'IA, avec plus de 40 % signalant l'automatisation des processus et des réductions de coûts, renforçant l'argumentaire commercial en faveur des plateformes de travail dotées de l'IA. Sur le marché du lieu de travail numérique en Amérique du Sud, cela signifie que les acheteurs sont plus disposés à payer pour des copilotes, des couches d'automatisation et une intelligence des flux de travail intégrés dans la pile de travail plus large. Cela signifie également que les fournisseurs capables de combiner l'utilité de l'IA avec la gouvernance, l'identité et le contrôle des données sont mieux placés pour remporter des contrats plus importants et plus longs sur le marché du lieu de travail numérique en Amérique du Sud.

Priorité accordée à la gestion des terminaux et des identités axée sur la sécurité

La sécurité est devenue une partie intégrante des décisions d'achat en matière de lieu de travail, maintenant le marché du lieu de travail numérique en Amérique du Sud lié à la protection des terminaux et à la gouvernance des identités autant qu'aux fonctionnalités de collaboration. Les entreprises de la région gèrent des flottes d'appareils plus importantes, davantage de points d'accès à distance et une plus grande sensibilité aux données des employés et des clients, ce qui fait de l'accès sécurisé au lieu de travail une exigence de conception fondamentale. Ce changement favorise les fournisseurs capables de regrouper la visibilité des terminaux, la gestion des identités et les outils de productivité au sein d'un environnement unique plutôt que de traiter la sécurité comme un module complémentaire séparé. Microsoft a rapporté en 2026 que TIM Brasil a déployé Microsoft Defender XDR pour sécuriser environ 12 000 terminaux en moins de 20 jours, démontrant comment les grands acheteurs adoptent des modèles de sécurité du lieu de travail intégrés et axés sur l'identité. Cet exemple est important pour le marché du lieu de travail numérique en Amérique du Sud, car il montre que les projets de modernisation du lieu de travail fournissent de plus en plus des résultats en matière de sécurité dès le départ, en particulier dans les grandes entreprises avec des utilisateurs distribués et des parcs d'appareils complexes. À mesure que ce schéma se répand, le marché du lieu de travail numérique en Amérique du Sud devrait continuer à récompenser les fournisseurs capables de combiner collaboration, contrôle d'accès et visibilité des menaces au sein d'un modèle opérationnel unique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des applications héritées | -2.1% | Brésil, Argentine en priorité, Chili, Colombie en secondaire | Moyen terme (2-4 ans) |

| Pénurie de compétences en numérisation du lieu de travail et en sécurité des terminaux | -1.8% | Brésil en priorité, Colombie, Argentine, Chili en secondaire | Long terme (≥ 4 ans) |

| Exigences de conformité transfrontalières fragmentées | -1.1% | Toutes les géographies d'Amérique du Sud | Long terme (≥ 4 ans) |

| Connectivité rurale limitée et qualité inégale du réseau | -0.9% | Reste de l'Amérique du Sud en priorité, Brésil rural, Colombie en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des applications héritées

L'intégration des applications héritées reste l'un des principaux freins au marché du lieu de travail numérique en Amérique du Sud, car de nombreuses entreprises utilisent encore d'anciens systèmes de ressources humaines, de paie, de documents et de gestion métier qui n'ont pas été conçus pour les flux de travail cloud modernes. Même lorsque les entreprises souhaitent déployer de nouveaux outils de collaboration, d'automatisation ou de service aux employés, elles ont souvent besoin de middleware, d'interfaces personnalisées ou de plans de migration par phases avant que les nouvelles plateformes puissent fonctionner avec les données et les flux d'approbation existants. Cela ralentit la mise en œuvre, augmente les coûts des projets et rend les acheteurs plus prudents face aux déploiements à grande échelle, en particulier lorsque les programmes de lieu de travail touchent des dossiers d'employés sensibles ou des processus réglementés. Le problème est plus grave dans les grandes organisations où plusieurs systèmes ont été superposés au fil du temps, ce qui limite la rapidité avec laquelle le marché du lieu de travail numérique en Amérique du Sud peut convertir une forte demande en déploiements achevés. Cela déplace également les dépenses vers des engagements de services plus longs, car les fournisseurs doivent résoudre le mappage des données, le contrôle d'accès et la refonte des processus avant que le client puisse utiliser la valeur complète de la plateforme. En conséquence, le marché du lieu de travail numérique en Amérique du Sud continue de croître fortement, mais la complexité de l'intégration ralentit encore la vitesse d'adoption et la réalisation des marges dans de nombreux projets d'entreprise.

Pénurie de compétences en numérisation du lieu de travail et en sécurité des terminaux

Les pénuries de talents continuent de ralentir certaines parties du marché du lieu de travail numérique en Amérique du Sud, car les environnements de travail avancés nécessitent des spécialistes en sécurité des terminaux, en conception d'identité, en gouvernance de l'IA, en automatisation et en expérience numérique des employés. SAP a rapporté en 2025 que 26 % des entreprises sud-américaines considéraient la pénurie d'une main-d'œuvre qualifiée en IA comme un obstacle important, confirmant que la demande de capacités numériques augmente plus vite que les talents disponibles.[2]SAP, "L'intelligence artificielle dans le monde de l'entreprise, rapport régional," SAP News Amérique latine, news.sap.com La Linux Foundation a également constaté que 84 % des employeurs prévoyaient de perfectionner les compétences de leur personnel pour répondre à la demande croissante de compétences numériques, ce qui montre que les entreprises réagissent, mais que cette réponse prend encore du temps pour affecter la capacité de livraison. En pratique, cela signifie que les organisations peuvent acheter de nouvelles plateformes avant d'avoir suffisamment de compétences internes pour configurer la gouvernance, gérer le changement ou optimiser l'automatisation à grande échelle. Il en résulte une dépendance plus longue envers les fournisseurs, une adoption plus lente des fonctionnalités et un écart plus large entre la technologie installée et la productivité réalisée sur le marché du lieu de travail numérique en Amérique du Sud. Jusqu'à ce que des viviers de compétences locales plus profonds se développent en matière de sécurité, d'opérations IA et d'ingénierie du lieu de travail, cette contrainte de talents restera un frein significatif sur le marché du lieu de travail numérique en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'architecture des solutions façonne la consolidation des plateformes

Les solutions ont capturé 64,93 % du marché du lieu de travail numérique en Amérique du Sud en 2025, indiquant que les acheteurs accordent encore le plus grand poids aux plateformes logicielles principales qui unifient la communication, les fichiers, les flux de travail et les outils destinés aux employés. Cette avance reflète également la façon dont les clients d'entreprise préfèrent désormais moins de suites stratégiques plutôt que des outils ponctuels dispersés qui créent des connexions, un support et des charges de gouvernance séparés. Sur le marché du lieu de travail numérique en Amérique du Sud, ce schéma soutient les fournisseurs capables de combiner collaboration, productivité, analytique et automatisation au sein d'un modèle commercial unique. SAP a rapporté en 2025 que 55 % des décideurs sud-américains prévoyaient d'augmenter leurs investissements en IA, ce qui soutient le mouvement vers des suites de solutions plus riches où les fonctionnalités IA sont intégrées dans le travail quotidien plutôt que vendues comme des produits séparés.

Les solutions devraient se développer à un TCAC de 20,48 % jusqu'en 2031, ce qui maintient cette catégorie au centre de la nouvelle activité contractuelle sur le marché du lieu de travail numérique en Amérique du Sud. Les services restent plus faibles en termes de part, mais ils continuent de gagner en importance à mesure que les clients ont besoin de mise en œuvre, d'intégration, de gestion du changement et d'un support continu à mesure que les plateformes de lieu de travail deviennent plus intelligentes et connectées. Le lancement en avril 2026 par Kyndryl de son jumeau numérique du lieu de travail alimenté par l'IA montre comment les entreprises orientées services vont au-delà de la livraison basée sur la main-d'œuvre pour offrir la surveillance, la prédiction et l'amélioration opérationnelle du lieu de travail dans le cadre du modèle de plateforme plus large. Ce changement suggère que le secteur du lieu de travail numérique ne se divise plus nettement entre logiciels et services, car les grands contrats dépendent de plus en plus des deux. Au fil du temps, les fournisseurs les plus solides sur le marché du lieu de travail numérique en Amérique du Sud seront probablement ceux qui peuvent associer la profondeur logicielle à une livraison crédible, une gouvernance et un support opérationnel dans l'ensemble de l'environnement de travail.

Par mode de déploiement : la dynamique cloud native s'accélère dans tous les niveaux d'entreprise

Le cloud détenait 58,32 % de la part du marché du lieu de travail numérique en Amérique du Sud en 2025, et le cloud est également le mode de déploiement à la croissance la plus rapide avec un TCAC de 20,64 % jusqu'en 2031. Ce leadership reflète un changement régional clair vers des plateformes pouvant évoluer plus facilement entre des équipes distribuées, des utilisateurs mobiles et des besoins croissants en données sans la charge de maintenance plus lourde des environnements entièrement locaux. Le marché du lieu de travail numérique en Amérique du Sud pour le déploiement cloud continue de bénéficier d'une infrastructure locale plus solide, car les acheteurs sont plus disposés à placer des fonctions sensibles de collaboration et de flux de travail sur des plateformes cloud lorsque les préoccupations de latence et de localité sont plus faciles à gérer. L'investissement de 14,7 milliards BRL (2,9 milliards USD) de Microsoft au Brésil soutient ce changement en renforçant l'environnement sous-jacent pour l'adoption du cloud et de l'IA par les entreprises.

Le déploiement hybride occupe encore une place importante sur le marché du lieu de travail numérique en Amérique du Sud, car certaines entreprises ont besoin d'un chemin progressif qui maintient certaines charges de travail plus proches des systèmes internes ou des contrôles de données sensibles. Cela est particulièrement pertinent là où les organisations utilisent des applications plus anciennes qui ne peuvent pas être déplacées rapidement, ou là où les règles sectorielles et la politique interne favorisent encore une architecture mixte pendant la transition. Le déploiement sur site perd du poids relatif, mais il reste présent dans certaines parties du gouvernement, des opérations critiques et des organisations qui sont encore au début de la modernisation numérique. Le rôle de la Colombie en tant qu'hôte de 12,8 % des entreprises numériques de la région soutient également la demande orientée cloud, car de nombreuses entreprises natives du numérique adoptent des outils modernes de collaboration et de sécurité plus tôt et avec moins de friction héritée que les entreprises plus anciennes. Il en résulte que le cloud reste le principal moteur de croissance sur le marché du lieu de travail numérique en Amérique du Sud, tandis que le déploiement hybride sert de pont pratique pour les clients qui se modernisent par étapes plutôt qu'en une seule fois.

Par taille d'organisation : les grandes entreprises ancrent le marché, les PME accélèrent

Les grandes entreprises ont capturé 59,12 % du marché en 2025, ce qui reflète leurs budgets plus importants, leurs besoins de conformité plus larges et leurs programmes de transformation plus complexes. Sur le marché du lieu de travail numérique en Amérique du Sud, ces organisations ont souvent besoin d'une pile connectée capable de prendre en charge de nombreux sites, des groupes d'utilisateurs variés et une gouvernance plus stricte en matière d'identité, de gestion des données et de contrôle d'accès. Cela maintient les grandes entreprises étroitement liées aux déploiements multi-fournisseurs, au support géré et aux programmes de changement structurés que les petites entreprises n'exigent pas toujours à la même échelle. Le cas Microsoft 2026 avec TIM Brasil, où environ 12 000 terminaux ont été sécurisés en moins de 20 jours, illustre comment les grandes organisations régionales utilisent des plateformes intégrées de lieu de travail et de sécurité pour gérer l'échelle et la complexité opérationnelle.

Les PME devraient croître à un TCAC de 20,51 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché du lieu de travail numérique en Amérique du Sud. Leur croissance est soutenue par une charge héritée plus légère, des cycles de décision plus rapides et une plus grande volonté d'adopter des outils standardisés axés sur le cloud sans grands programmes de migration. La Linux Foundation a constaté que 95 % des entreprises de taille moyenne adoptant l'IA signalaient déjà un retour sur investissement positif ou atteignaient l'équilibre, ce qui suggère que les petites et moyennes entreprises peuvent justifier les dépenses en technologie de lieu de travail avec un remboursement plus rapide que ce que beaucoup de grandes organisations attendent. La concentration de la Colombie en entreprises numériques est également importante ici, car une base plus large d'entreprises natives de la technologie crée une demande précoce plus forte pour des outils de lieu de travail évolutifs conçus pour des équipes axées sur la croissance. En conséquence, le marché du lieu de travail numérique en Amérique du Sud est toujours ancré par les contrats des grandes entreprises, mais la prochaine couche d'accélération provient des PME qui peuvent adopter des piles de lieu de travail modernes avec moins de délais structurels.

Par secteur d'utilisation final : le BFSI est en tête, la santé génère une demande structurelle

Le BFSI détenait la plus grande part du secteur d'utilisation final à 22,48 % des revenus régionaux en 2025, soulignant le rôle du secteur en tant que principal adopteur de systèmes de lieu de travail sécurisés, gouvernés et toujours disponibles. L'avance du secteur sur le marché du lieu de travail numérique en Amérique du Sud reflète la nécessité de soutenir le personnel distribué, les informations sensibles des clients, les approbations internes et un accès hautement contrôlé aux données et aux flux de travail. Les banques et les institutions financières ont également tendance à adopter des modèles intégrés d'identité, de communication et de sécurité plus tôt que de nombreux autres secteurs, car la continuité des activités et la confiance sont essentielles à leurs opérations quotidiennes. Cela maintient la demande du BFSI large, car les dépenses sont rarement limitées aux seuls outils de collaboration et s'étendent généralement au contrôle d'accès, à la gestion des appareils, à l'automatisation des flux de travail et au support interne des connaissances.

La santé devrait se développer à un TCAC de 22,06 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché du lieu de travail numérique en Amérique du Sud. Le marché du lieu de travail numérique en Amérique du Sud dans le domaine de la santé se développe à mesure que les programmes d'interopérabilité et de santé numérique obligent les prestataires et les institutions publiques à moderniser la façon dont le personnel accède, partage et gouverne les informations cliniques. HL7 International a rapporté en juin 2026 que le cadre national HL7 FHIR Release 4 de la Colombie est conçu pour traiter environ 400 millions de documents de données cliniques par an auprès de milliers de prestataires desservant plus de 53 millions de patients, créant une demande directe pour des environnements de lieu de travail sécurisés et gérés par l'identité. La Banque interaméricaine de développement a également approuvé 85 millions USD pour soutenir la transformation de la santé numérique dans la province de Mendoza en Argentine, en tant que première tranche d'un programme de ligne de crédit conditionnel de 700 millions USD, soulignant que le financement public élargit la base de modernisation de la santé régionale. Ensemble, ces développements soutiennent un pipeline de santé plus solide et plus durable au sein du marché du lieu de travail numérique en Amérique du Sud que ce qui était visible il y a seulement quelques années.

Analyse géographique

Le Brésil représentait 47,28 % des revenus régionaux en 2025, ce qui en fait le plus grand pays sur le marché du lieu de travail numérique en Amérique du Sud. Son avance reflète l'ampleur de sa base d'entreprises, la profondeur de l'activité des fournisseurs et le fait que de nombreuses décisions en matière de lieu de travail, de cloud et d'IA dans la région sont d'abord testées au Brésil avant de se répandre ailleurs. L'engagement de Microsoft de 14,7 milliards BRL (2,9 milliards USD) dans l'infrastructure cloud et IA au Brésil soutient ce leadership en améliorant la base locale pour les déploiements de lieu de travail à l'échelle des entreprises. Le rapport régional IA 2025 de SAP a également montré que le Brésil menait la région, avec 62 % des décideurs prévoyant d'augmenter leurs investissements en IA, ce qui s'aligne avec le rôle du pays en tant que principal hub de commercialisation pour les plateformes de lieu de travail dotées de l'IA. En raison de cette combinaison d'échelle, d'activité de plateforme et d'infrastructure locale, le Brésil reste l'ancre principale du marché du lieu de travail numérique en Amérique du Sud.

La Colombie est la géographie à la croissance la plus rapide, avec un TCAC de 21,11 % jusqu'en 2031, et cette croissance est soutenue à la fois par la formation d'entreprises numériques et par les besoins de modernisation spécifiques aux secteurs. Le Département du commerce des États-Unis a déclaré que la Colombie accueille 12,8 % des entreprises numériques de la région, indiquant une base solide d'entreprises orientées technologie qui sont plus ouvertes aux environnements cloud et de collaboration modernes.[3]Département du commerce des tats-Unis, "Colombie, économie numérique," Administration du commerce international, trade.gov Le cadre d'interopérabilité HL7 FHIR de juin 2026 en Colombie ajoute une dimension publique et de santé majeure à ce chemin de croissance, car il nécessite la gestion sécurisée et coordonnée de très grands flux de données cliniques dans l'ensemble du système. Le Chili a une part plus petite, mais il reste stratégiquement important sur le marché du lieu de travail numérique en Amérique du Sud, car les acheteurs d'entreprise continuent de se diriger vers une modernisation du lieu de travail gouvernée et prête pour la sécurité, comme le montre l'achèvement par Kyndryl de la modernisation Microsoft 365 à l'échelle de l'entreprise de CMPC en juin 2026.

L'Argentine reste partie du marché du lieu de travail numérique en Amérique du Sud, avec un schéma de demande plus sélectif, où les besoins de conformité et la modernisation ciblée persistent même lorsque les conditions économiques générales sont moins favorables. Le soutien de la Banque interaméricaine de développement à la transformation de la santé numérique à Mendoza montre que les programmes numériques publics peuvent encore créer une demande significative en technologie de lieu de travail dans le pays. Le reste de l'Amérique du Sud continue de représenter une opportunité plus petite et à un stade plus précoce, avec une adoption plus concentrée dans les entreprises urbaines, les institutions réglementées et les filiales de groupes régionaux plus importants. Cela signifie que le marché du lieu de travail numérique en Amérique du Sud reste inégal par géographie, avec le Brésil et la Colombie donnant le rythme, le Chili ajoutant des projets d'entreprise stratégiques, et d'autres pays construisant la demande à travers des programmes de modernisation plus étroits mais toujours importants.

Paysage concurrentiel

Le marché du lieu de travail numérique en Amérique du Sud est modérément fragmenté, avec une concurrence répartie entre les plateformes de productivité mondiales, les fournisseurs d'infrastructure cloud, les spécialistes de la cybersécurité, les entreprises de services gérés et les intégrateurs régionaux. Aucun profil de fournisseur unique ne définit le marché, car les clients achètent souvent un mélange de logiciels, d'infrastructure, de support et de gouvernance auprès de plusieurs fournisseurs à mesure que les environnements de lieu de travail deviennent plus larges et plus connectés. Microsoft reste influent car il combine des logiciels de productivité, une infrastructure cloud, des outils de sécurité et des investissements en IA d'une manière qui s'aligne avec les grands programmes de transformation des entreprises dans la région. SAP occupe également une position significative sur le marché du lieu de travail numérique en Amérique du Sud, où l'habilitation de la main-d'œuvre, la planification de l'adoption de l'IA et les plateformes d'entreprise intégrées se chevauchent, en particulier à mesure que les entreprises préparent leurs employés à utiliser l'IA plus largement. Kyndryl renforce sa position en liant les opérations du lieu de travail à la modernisation gérée et à l'amélioration des services alimentée par l'IA, plutôt qu'en concurrençant uniquement sur des modèles de mise en œuvre à forte intensité de main-d'œuvre.[4]Kyndryl, "Kyndryl lance le jumeau numérique du lieu de travail alimenté par l'IA," Actualités Kyndryl, kyndryl.com

Les mouvements stratégiques en 2026 montrent que la concurrence sur le marché du lieu de travail numérique en Amérique du Sud se déplace vers des capacités groupées et des résultats pratiques. L'investissement de Microsoft dans l'infrastructure au Brésil signale un engagement à long terme envers la demande régionale en cloud et IA, soutenant son écosystème de lieu de travail plus large et l'activité des partenaires. Le lancement par Kyndryl d'un jumeau numérique du lieu de travail alimenté par l'IA en avril 2026 montre comment les fournisseurs tentent de se différencier grâce aux opérations prédictives et à la gestion des performances du lieu de travail, et pas seulement grâce aux services de déploiement. L'achèvement par Kyndryl en juin 2026 de la modernisation Microsoft 365 à l'échelle de l'entreprise de CMPC au Chili a également montré que les grands clients régionaux achètent des projets intégrés qui combinent sécurité, conformité, gestion des identités, automatisation et collaboration en un seul programme. Ces exemples suggèrent que le marché du lieu de travail numérique en Amérique du Sud devient plus axé sur les solutions, même lorsque les services jouent encore un rôle majeur dans la livraison.

La prochaine phase de concurrence sur le marché du lieu de travail numérique en Amérique du Sud sera probablement centrée sur qui peut connecter l'utilité de l'IA avec un déploiement sécurisé, une adoption plus fluide et un contrôle des flux de travail spécifique au secteur. Les fournisseurs capables de démontrer de la valeur dans les environnements d'entreprise de santé, réglementés et les organisations de taille moyenne axées sur le cloud devraient avoir les meilleures opportunités, car ces segments de demande se développent pour des raisons différentes en même temps. Le cas TIM Brasil montre également que la confiance des acheteurs s'améliore lorsque les fournisseurs peuvent fournir des résultats de sécurité mesurables rapidement, ce qui rend les projets de référence importants pour remporter de plus grands programmes de lieu de travail. Dans l'ensemble, le marché du lieu de travail numérique en Amérique du Sud favorise les fournisseurs ayant une profondeur d'écosystème et une crédibilité de livraison, mais il laisse encore de la place aux entreprises régionales qui peuvent localiser le déploiement, le support linguistique et les exigences opérationnelles plus efficacement que les offres standardisées à l'échelle mondiale.

Leaders du secteur du lieu de travail numérique en Amérique du Sud

Microsoft Corporation

IBM Corporation

Accenture PLC

Google LLC

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Kyndryl a achevé un projet de modernisation Microsoft 365 à l'échelle de l'entreprise pour CMPC, une entreprise de papier et de produits forestiers basée au Chili avec des opérations mondiales. Réalisé par Kyndryl Consult, l'engagement a déployé Microsoft 365 avec des capacités intégrées de sécurité, de conformité, de gestion des identités et d'automatisation, améliorant les flux de travail des équipes mondiales hybrides et positionnant CMPC pour l'adoption de Microsoft 365 Copilot. Le projet représente un contrat important de lieu de travail numérique géré remporté dans le secteur industriel chilien, où l'investissement dans la numérisation de la main-d'œuvre avait pris du retard par rapport à ses homologues brésiliens et colombiens.

- Juin 2026 : Le cadre national d'interopérabilité de santé HL7 FHIR Release 4 de la Colombie, le Resumen Digital de Atención en Salud (RDA), est entré en vigueur, ciblant 400 millions d'échanges de documents de données cliniques par an auprès de milliers de prestataires desservant plus de 53 millions de patients. Gouvernée par le ministère de la santé et alignée sur les normes internationales HL7, l'initiative établit des exigences d'échange de données sécurisées et gérées par l'identité que les entreprises de santé en Colombie doivent satisfaire via des plateformes de lieu de travail numérique conformes, élargissant ainsi directement la demande du marché adressable dans le secteur vertical de la santé.

- Mars 2026 : Accenture et Microsoft ont conjointement lancé une pratique d'ingénierie déployée en avant (FDE) conçue pour aider les organisations à concevoir, construire et opérationnaliser l'IA dans l'entreprise en jours plutôt qu'en mois. Des équipes conjointes co-innovent en utilisant la suite Frontier de Microsoft et des accélérateurs éprouvés, Accenture dirigeant la gestion du changement et l'intégration des flux de travail sectoriels. La pratique est disponible pour les clients d'entreprise brésiliens et sud-américains et représente l'un des modèles de déploiement de lieu de travail IA collaboratif les plus significatifs entrant sur le marché régional.

- Janvier 2026 : Tata Consultancy Services (TCS) a annoncé des plans pour construire son plus grand centre de livraison à Londrina, au Brésil, avec un investissement initial de 37 millions USD. Le campus, dont l'achèvement est prévu en 2027, créera plus de 1 600 emplois et servira de hub stratégique soutenant les technologies IA, cybersécurité, ERP et lieu de travail cloud pour les clients d'entreprise sud-américains. L'investissement fait suite à l'ouverture par TCS en septembre 2025 d'une installation d'innovation Pace Port à São Paulo et d'un centre d'expérience Google Cloud Gemini dans la même ville.

Périmètre du rapport sur le marché du lieu de travail numérique en Amérique du Sud

Le marché du lieu de travail numérique en Amérique du Sud comprend des solutions et des services qui permettent aux organisations de créer des environnements de travail connectés numériquement, facilitant une communication, une collaboration, une productivité et un accès aux ressources d'entreprise transparents dans des contextes de travail à distance, hybrides et en bureau. Les offres de lieu de travail numérique comprennent les plateformes de collaboration et de communication, les solutions d'espace de travail virtuel, les applications d'expérience employé, les outils de gestion des terminaux et des appareils, les logiciels d'automatisation des flux de travail, les solutions de gestion des identités et des accès, et les services de lieu de travail gérés.

Le rapport sur le marché du lieu de travail numérique en Amérique du Sud est segmenté par composant (solutions et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (informatique et télécommunications, BFSI, santé, fabrication, commerce de détail, gouvernement et secteur public, éducation, énergie et services publics, services juridiques et professionnels) et géographie (Brésil, Argentine, Chili, Colombie et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Communication et collaboration unifiées |

| Gestion unifiée des terminaux | |

| Mobilité et gestion d'entreprise | |

| Plateformes d'expérience employé et intranet | |

| Automatisation des flux de travail et gestion des connaissances | |

| Infrastructure de bureau virtuel et PC cloud | |

| Services |

| Cloud |

| Hybride |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication |

| Commerce de détail |

| Gouvernement et secteur public |

| Éducation |

| Énergie et services publics |

| Services juridiques et professionnels |

| Autres secteurs d'utilisation final |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par composant | Solutions | Communication et collaboration unifiées |

| Gestion unifiée des terminaux | ||

| Mobilité et gestion d'entreprise | ||

| Plateformes d'expérience employé et intranet | ||

| Automatisation des flux de travail et gestion des connaissances | ||

| Infrastructure de bureau virtuel et PC cloud | ||

| Services | ||

| Par mode de déploiement | Cloud | |

| Hybride | ||

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication | ||

| Commerce de détail | ||

| Gouvernement et secteur public | ||

| Éducation | ||

| Énergie et services publics | ||

| Services juridiques et professionnels | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du lieu de travail numérique en Amérique du Sud jusqu'en 2031 ?

La taille du marché du lieu de travail numérique en Amérique du Sud était de 4,16 milliards USD en 2025, a atteint 4,95 milliards USD en 2026 et devrait atteindre 12,35 milliards USD d'ici 2031 à un TCAC de 20,08 %.

Quel modèle de déploiement est en tête en Amérique du Sud ?

Le cloud était en tête avec une part de 58,32 % en 2025 et est également le mode de déploiement à la croissance la plus rapide, avec un TCAC de 20,64 % jusqu'en 2031.

Pourquoi la santé croît-elle plus vite que les autres segments d'utilisation final ?

La santé devrait croître à un TCAC de 22,06 % car les mandats d'interopérabilité et les programmes de santé numérique créent une demande directe pour des plateformes de lieu de travail sécurisées et gérées par l'identité.

Quel pays génère le plus de demande régionale ?

Le Brésil est resté le plus grand pays en 2025 avec 47,28 % des revenus régionaux, soutenu par son échelle d'entreprise, la présence des fournisseurs et les investissements continus dans l'infrastructure cloud et IA.

Qu'est-ce qui pousse l'adoption de l'IA dans les plateformes de lieu de travail dans la région ?

Les entreprises vont au-delà des projets pilotes alors que SAP a rapporté des plans d'investissement en IA plus solides et que la Linux Foundation a rapporté des gains de productivité et des réductions de coûts grâce à l'utilisation de l'IA.

Les PME deviennent-elles plus importantes dans ce domaine ?

Oui. Les PME devraient croître à un TCAC de 20,51 % jusqu'en 2031, soutenues par des cycles d'adoption plus rapides, des charges héritées plus légères et un retour sur investissement précoce plus fort grâce aux outils dotés de l'IA.

Dernière mise à jour de la page le: