Taille et part du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

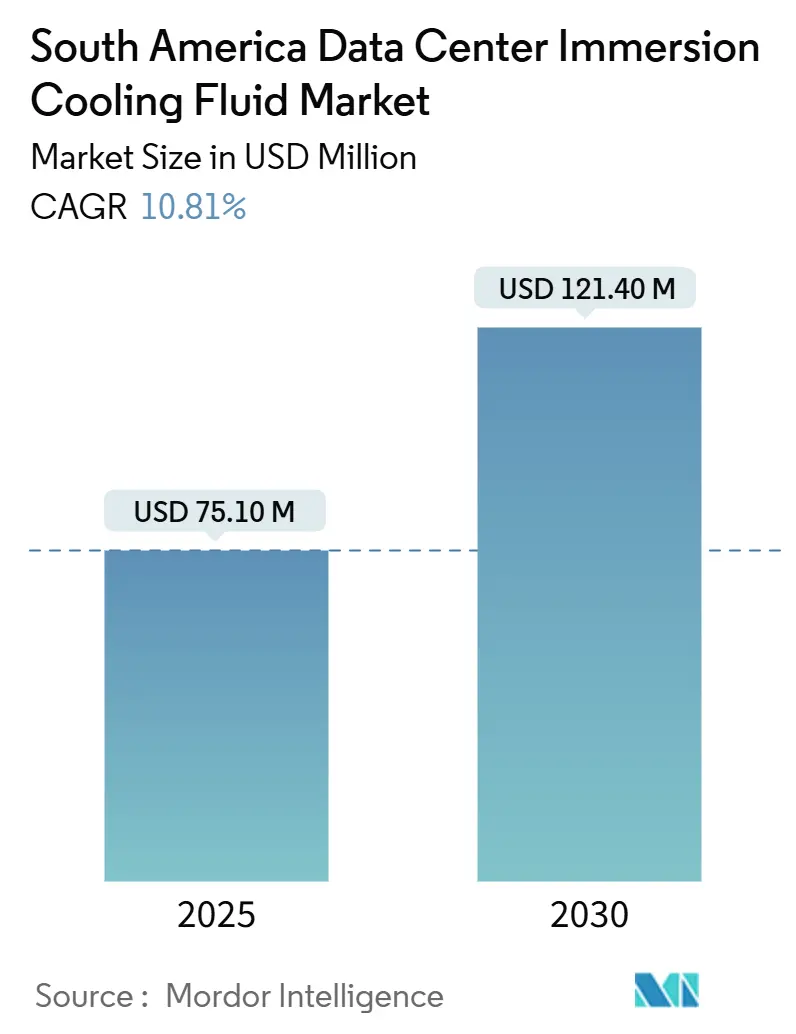

| Taille du Marché (2025) | 75.10 Millions de dollars américains |

| Taille du Marché (2030) | 121.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud par Mordor Intelligence

La taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud a atteint 75,3 millions USD en 2025 et devrait progresser jusqu'à 121,2 millions USD d'ici 2030, avec un TCAC de 10,4 % sur la période. Cette trajectoire souligne comment les initiatives numériques des secteurs public et privé, la construction hyperscale record et les objectifs stricts de durabilité reconfigurent la conception thermique des centres de données dans la région. Les opérateurs déploient des baies à haute densité de puissance intégrant des accélérateurs d'intelligence artificielle et d'apprentissage automatique, générant des charges thermiques que les solutions de refroidissement par air conventionnelles ne peuvent pas gérer de manière rentable. D'importants afflux de capitaux amplifient l'opportunité : Amazon Web Services a engagé 4 milliards USD pour des capacités au Chili en mai 2025, tandis que Patria Investments a créé un véhicule d'investissement d'un milliard USD dédié aux installations brésiliennes. La pénurie d'eau dans la ceinture andine, l'inflation des coûts de l'électricité dépassant 15 % en glissement annuel au Brésil et les mandats ESG émergents accélèrent le passage aux fluides liquides qui réduisent les ratios d'efficacité d'utilisation de l'énergie jusqu'à 40 %.

Principaux enseignements du rapport

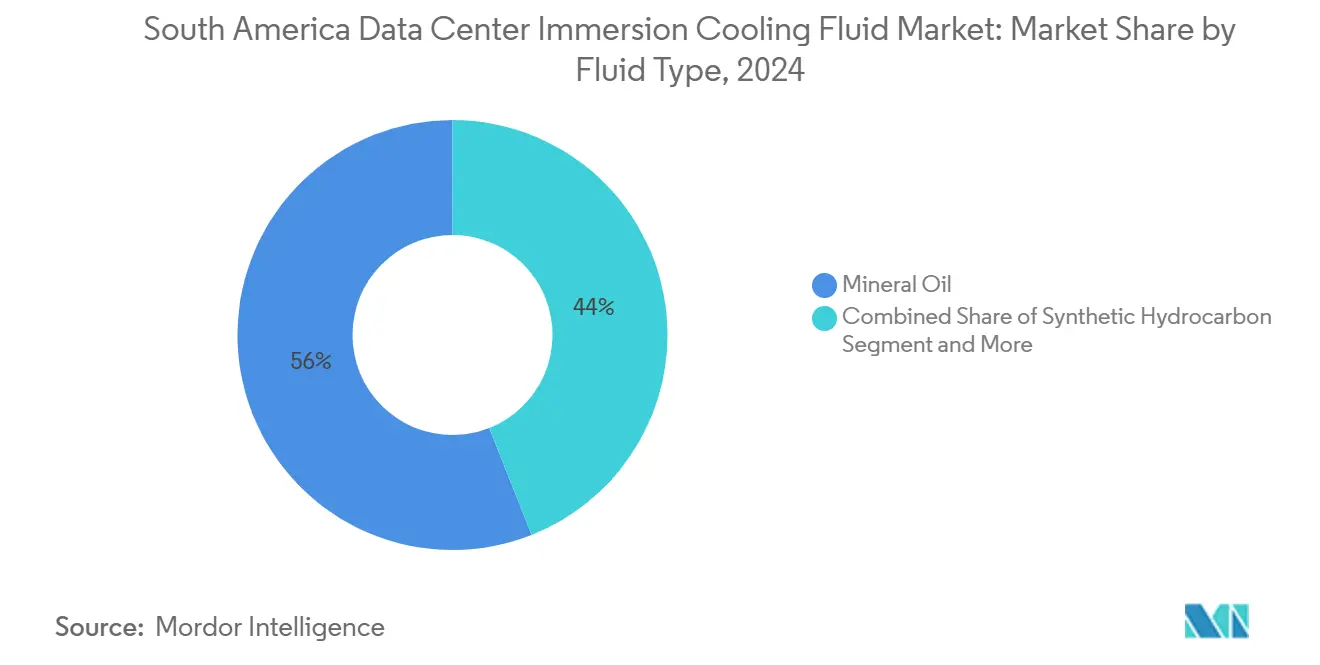

- Par type de fluide, l'huile minérale était en tête avec 56 % de la part du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud en 2024, tandis que les esters d'origine biologique affichaient le TCAC le plus rapide de 10,81 % jusqu'en 2030.

- Par type de phase, les solutions monophasées représentaient 69 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud en 2024 et devraient se développer à un TCAC de 11,21 % jusqu'en 2030.

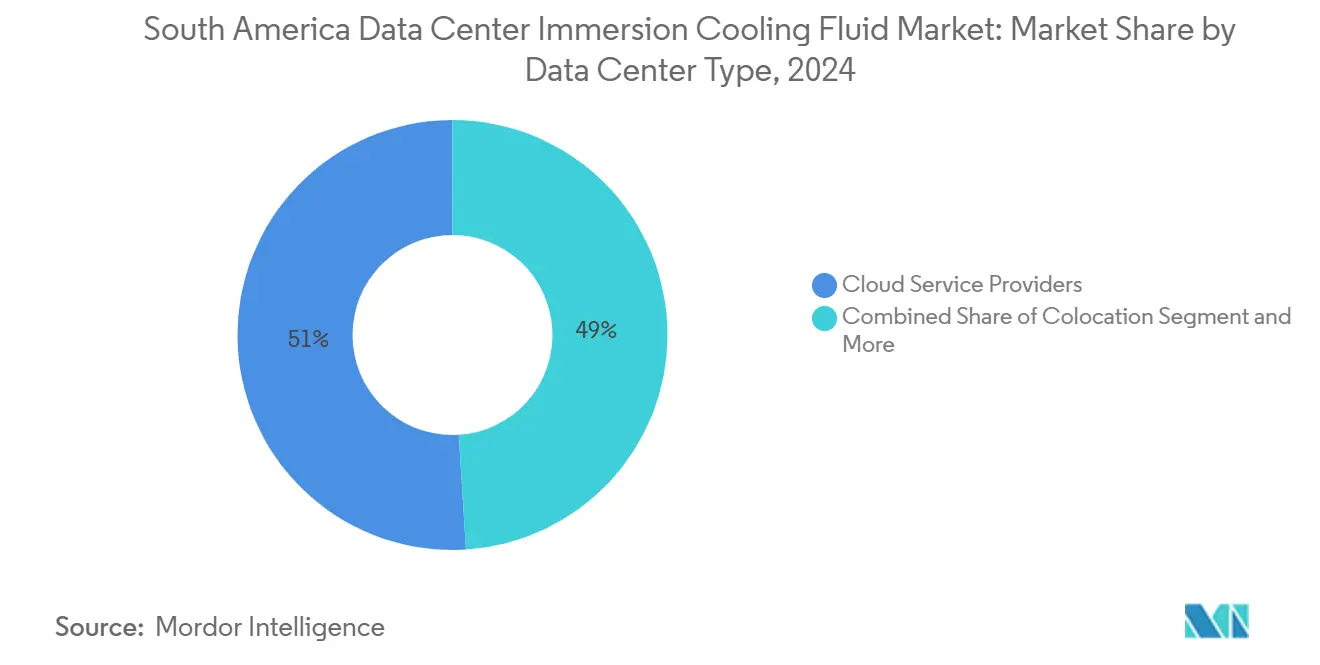

- Par type de centre de données, les fournisseurs de services cloud représentaient 51 % des revenus en 2024 ; les installations de périphérie et sur site devraient connaître la croissance la plus rapide, avec un TCAC de 12,11 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'IT/ITES détenait 41 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud en 2024, tandis que le secteur de la santé présente le TCAC projeté le plus élevé de 11,3 % jusqu'en 2030.

Tendances et perspectives du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Croissance des investissements hyperscale au Brésil et au Chili | +2.8% | Brésil, Chili, répercussions sur l'Argentine | Moyen terme (2-4 ans) |

| Hausse des prix de l'électricité poussant à l'optimisation du coût total de possession | +2.1% | À l'échelle régionale ; plus forte au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Pénurie d'eau dans les régions andines favorisant le refroidissement liquide | +1.9% | Chili, Pérou ; influence sur la Colombie | Long terme (≥ 4 ans) |

| Déploiements régionaux de grappes d'IA/AM dans la fintech et le commerce électronique | +1.7% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des centres de données écologiques | +1.2% | Brésil, Chili ; extension à la Colombie | Moyen terme (2-4 ans) |

| Adoption d'esters d'origine biologique à faible émission de carbone pour répondre aux obligations de reporting ESG | +0.8% | Adoption précoce au Brésil et au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des investissements hyperscale au Brésil et au Chili

Amazon Web Services a réservé 4 milliards USD pour des infrastructures au Chili en mai 2025, tandis que Scala Data Centers a proposé un campus d'intelligence artificielle de 50 milliards USD à São Paulo qui s'appuiera sur des cuves d'immersion pour refroidir des grappes à plus de 40 kW par baie, stimulant la demande de solutions sur le marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud. L'expansion de 200 MW de Tecto livrée en décembre 2024 illustre davantage les économies d'échelle qui compriment les coûts d'approvisionnement en fluides à l'échelle régionale.

Hausse des prix de l'électricité poussant à l'optimisation du coût total de possession

Les tarifs brésiliens ont augmenté de 15 % en 2024 et les réductions de subventions argentines ont resserré les marges opérationnelles, incitant les opérateurs à adopter des bains monophasés qui réduisent la consommation d'énergie des ventilateurs et éliminent les unités de climatisation de précision.[1]Ministère brésilien des mines et de l'énergie, "Electricity tariffs rise 15% in 2024", gov.br iM Data Centers a atteint un PUE de 1,15 sur son site de Miami grâce aux boucles directes sur puce d'Accelsius, bien en dessous de la moyenne régionale de 1,6 pour le refroidissement par air, validant les gains en termes de coût total de possession. La certification Intel de Shell en mai 2025 garantit la fiabilité des fluides pour des déploiements à grande échelle.

Pénurie d'eau dans les régions andines favorisant le refroidissement liquide

Google a repensé ses projets au Chili après que les autorités ont signalé le stress hydrique de l'Atacama, soulignant comment l'immersion élimine 1,8 litre par kWh de demande de refroidissement.[2]Google Cloud, "Chile region redesign for water sustainability", cloud.google.com Le Pérou exige désormais des rapports d'utilisation pour les installations de plus de 5 MW, et les normes colombiennes de 2025 imposent effectivement des systèmes en circuit fermé, positionnant l'adoption du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud comme un levier de conformité.

Déploiements régionaux de grappes d'IA/AM dans la fintech et le commerce électronique

Les grilles GPU de détection des fraudes de MercadoLibre à São Paulo et Buenos Aires fonctionnent à 45 kW par baie ; CloudWalk a enregistré une disponibilité de 99,9 % lors du Black Friday brésilien de 2024 après être passé à des armoires d'immersion, illustrant la résilience des performances essentielle à un secteur fintech dont la croissance annuelle est prévue à 28 %.[3]MercadoLibre Investor Relations, "AI logistics expansion uses liquid cooling", mercadolibre.com

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Production locale limitée de fluides de refroidissement spécialisés augmentant les importations | –1.8% | Plus élevé au Pérou et en Colombie | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales plus élevées par rapport au refroidissement par air classique | –1.5% | Prononcé en Argentine et au Pérou | Court terme (≤ 2 ans) |

| Manque de normes régionales et d'organismes de certification | –1.2% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Incertitudes liées à la chaîne d'approvisionnement dans le cadre des transitions réglementaires relatives aux SPFO | –0.9% | Impact mondial ressenti localement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales plus élevées par rapport au refroidissement par air classique

Les systèmes d'immersion peuvent nécessiter des dépenses initiales 40 à 60 % plus élevées en raison des cuves, des pompes et de la surveillance des fluides ; la dépréciation des devises en Argentine et au Pérou amplifie le choc des prix, allongeant les délais de rentabilisation malgré les économies à long terme.

Production locale limitée de fluides de refroidissement spécialisés augmentant les coûts d'importation

La région importe la quasi-totalité de ses stocks d'esters synthétiques et de fluorocarbures. Les prix au comptant du R32 chinois ont bondi de 108 % en 2024, faisant augmenter les coûts livrés de 25 à 35 % une fois les droits de douane et le fret ajoutés, ce qui constitue un obstacle pour les opérateurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fluide : les esters d'origine biologique conduisent la transition vers la durabilité

Les esters d'origine biologique sont en bonne voie pour se développer à un TCAC de 10,81 % jusqu'en 2030, réduisant l'écart avec la part de 56 % de l'huile minérale en 2024. Des produits tels qu'Envirotemp 360 répondent aux critères de biodégradabilité OCDE 301B et présentent un point d'éclair supérieur à 283 °C, soutenant les fiches de score ESG. L'huile minérale ancre toujours les déploiements monophasés à grande échelle en raison de son faible coût par litre et de sa compatibilité éprouvée. Le projet pilote Cell-Shield EV de TotalEnergies montre que la chimie des esters peut passer des véhicules aux baies de serveurs, élargissant la demande adressable.

Les synthétiques de second rang et les fluorocarbures s'adressent aux nœuds biphasés de niche mais font face à un examen réglementaire relatif aux SPFO. Le bio-propylène-glycol certifié ISCC PLUS de Dow illustre les changements des fournisseurs vers des matières premières à faible empreinte carbone susceptibles d'influencer les achats sur le marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud.

Par type de phase : les systèmes monophasés dominent par leur simplicité opérationnelle

Les bains monophasés ont capturé 69 % des revenus en 2024 et devraient conserver leur dominance avec un TCAC de 11,21 %. Le produit ON PG25 de Castrol, lancé en décembre 2024, cible les boucles directes sur puce avec une faible viscosité et une compatibilité des matériaux. Le CompuZol de Lubrizol offre une plus grande tolérance aux flux de chaleur élevés, réduisant les incidents de limitation thermique.

La demande biphasée est stable dans les centres d'entraînement à l'intelligence artificielle extrêmes ; Chemours s'est associé au premier trimestre 2025 à Navin Fluorine pour renforcer la capacité locale, signalant une maturation sans éclipser la simplicité monophasée.

Par type de centre de données : l'informatique de périphérie entraîne la croissance la plus rapide

Les fournisseurs de services cloud détenaient 51 % en 2024, mais les nœuds de périphérie et sur site afficheront un TCAC de 12,11 % à mesure que l'inférence d'intelligence artificielle sensible à la latence et les règles de souveraineté des données se généralisent. Les sociétés de services financiers déployant des baies de plus de 30 kW dans des sites métropolitains contraints considèrent le refroidissement liquide comme un catalyseur. L'offre Intelliscale de CyrusOne regroupe des cuves et des unités de distribution de fluide de refroidissement pour les empreintes hyperscale et micro-périphérie.

Les opérateurs de colocation intègrent des suites d'immersion dans les campus existants pour attirer des locataires premium. Le marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud couvre ainsi des salles de classe mégawatt et des installations conteneurisées de 100 kW, créant des canaux parallèles de chaîne d'approvisionnement pour les fluides en vrac et conditionnés.

Par secteur d'utilisation finale : le secteur de la santé émerge comme leader de la croissance

L'IT/ITES a conservé une part de 41 % en 2024, mais les groupes hospitaliers et les laboratoires génomiques enregistreront un TCAC de 11,3 %, poursuivant les diagnostics basés sur l'intelligence artificielle qui poussent la densité de puissance à 50 kW par baie. Les charges de travail de modélisation pharmaceutique reposent sur des cadences GPU soutenues uniquement réalisables sous refroidissement liquide. Les institutions BFSI adoptent des cuves pour les moteurs de risque en temps réel, tandis que les installations gouvernementales et de défense privilégient les bains étanches pour respecter les protocoles à entrefer d'air. Les studios de médias rendant du contenu 8K rejoignent également la courbe d'adoption du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud, soulignant la polyvalence thermique à travers les secteurs verticaux.

Analyse géographique

Le Brésil représente plus de la moitié des revenus du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud, grâce aux exonérations fiscales adoptées en avril 2025, au fonds d'un milliard USD de Patria et au projet d'intelligence artificielle de São Paulo. Le cluster fintech dirigé par MercadoLibre et CloudWalk soutient la consommation de base.

Le Chili se classe deuxième ; son Plan national des centres de données de 2,5 milliards USD, ainsi que les 4 milliards USD dépensés par AWS, canalisent les liquidités dans un paysage en stress hydrique où le caractère zéro eau de l'immersion est décisif. La loi sur la cybersécurité promulguée en janvier 2025 localise le traitement informatique, resserrant davantage la demande intérieure.

L'Argentine et la Colombie montrent une dynamique en phase initiale. Les zones de libre-échange de Buenos Aires réduisent les droits d'importation sur les fluides, et le code d'efficacité hydrique colombien de 2025 pousse les nouvelles constructions vers le refroidissement en circuit fermé. Le Pérou et les marchés secondaires restent naissants, mais les initiatives de numérisation minière pourraient stimuler l'adoption de l'immersion à mesure que les densités de baies augmentent.

Paysage concurrentiel

Le domaine des fournisseurs est modérément fragmenté : les grands groupes pétro-chimiques (Shell, Chemours, 3M) fournissent les fluides de base, tandis que les intégrateurs (Submer, Green Revolution Cooling) assurent des déploiements clés en main. La certification d'Intel pour Shell en mai 2025 renforce la crédibilité multi-fournisseurs. Le partenariat de Chemours avec Navin augmente la production biphasée pour contrebalancer les transitions réglementaires relatives aux SPFO.

La durabilité crée un espace libre pour les spécialistes des bio-esters tels que Cargill et TotalEnergies ; FUCHS est entré sur le marché en juillet 2025 avec la gamme monophasée RENOLIN FECC, en s'appuyant sur ses canaux de lubrifiants pour atteindre les distributeurs régionaux. Lubrizol cible les besoins thermiques croisés des véhicules électriques et de l'informatique. À mesure que les clients pivotent vers des contrats de service basés sur les résultats, les fournisseurs regroupant l'approvisionnement en fluides, la surveillance et la récupération sont positionnés pour gagner des parts sur le marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud.

Leaders du secteur des fluides de refroidissement par immersion pour centres de données en Amérique du Sud

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : 3M a lancé le fluide technique Novec 7300 destiné aux baies monophasées.

- Juillet 2025 : FUCHS a dévoilé les fluides RENOLIN FECC 5, FECC 5 SYNTH et FECC 7 pour les cuves de centres de données.

- Juin 2025 : Chemours a relevé ses prévisions pour le deuxième trimestre sur fond de hausse de la demande d'Opteon ; la montée en puissance de la capacité de Corpus Christi s'accélère.

- Mai 2025 : AWS a confirmé une expansion au Chili de 4 milliards USD intégrant un refroidissement économe en eau.

Portée du rapport sur le marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud

| Huile minérale |

| Hydrocarbure synthétique |

| Fluides à base de fluorocarbures |

| Esters d'origine biologique |

| Monophasé |

| Biphasé |

| Fournisseurs de services cloud |

| Colocation |

| Sur site / Entreprise / Périphérie |

| IT / ITES |

| BFSI |

| Santé |

| Gouvernement et défense |

| Médias et divertissement |

| Autres utilisateurs finaux |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de fluide | Huile minérale |

| Hydrocarbure synthétique | |

| Fluides à base de fluorocarbures | |

| Esters d'origine biologique | |

| Par type de phase | Monophasé |

| Biphasé | |

| Par type de centre de données | Fournisseurs de services cloud |

| Colocation | |

| Sur site / Entreprise / Périphérie | |

| Par secteur d'utilisation finale | IT / ITES |

| BFSI | |

| Santé | |

| Gouvernement et défense | |

| Médias et divertissement | |

| Autres utilisateurs finaux | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fluides de refroidissement par immersion pour centres de données en Amérique du Sud en 2025 ?

Il s'élève à 75,3 millions USD avec une hausse projetée à 121,2 millions USD d'ici 2030.

Quel type de fluide domine les déploiements actuels ?

L'huile minérale détient une part de 56 %, bien que les esters d'origine biologique connaissent la croissance la plus rapide avec un TCAC de 10,81 %.

Pourquoi les opérateurs passent-ils du refroidissement par air à l'immersion ?

L'immersion réduit le PUE jusqu'à 40 %, supprime la consommation d'eau et gère des densités de baies supérieures à 40 kW courantes dans les charges de travail d'intelligence artificielle et de fintech.

Quel pays offre le soutien politique le plus solide ?

Le Brésil, grâce aux exonérations fiscales d'avril 2025 et à un Plan national des centres de données à venir.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les installations de périphérie et sur site devraient afficher un TCAC de 12,11 % à mesure que les règles de latence et de souveraineté des données se généralisent.

Dans quelle mesure le paysage des fournisseurs est-il fragmenté ?

Modérément fragmenté ; les cinq premiers détiennent environ 60 %, ce qui leur vaut un score de concentration de 6.

Dernière mise à jour de la page le: