Taille et part du marché des composites en fibres de carbone automobiles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

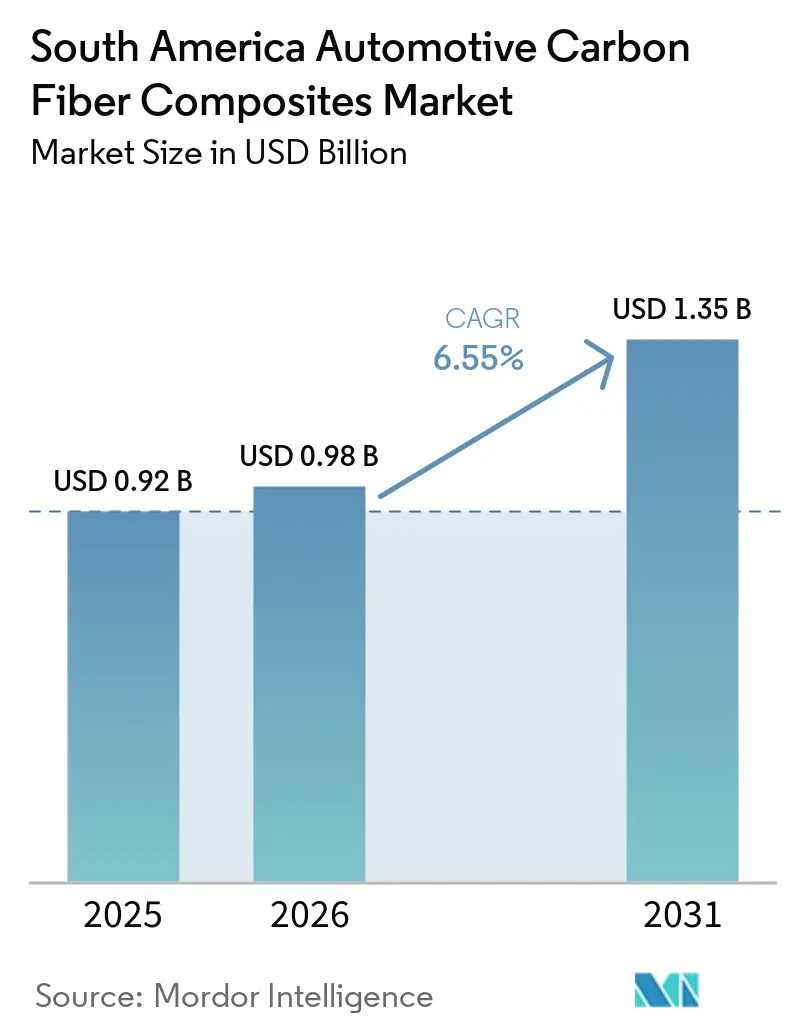

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites en fibres de carbone automobiles en Amérique du Sud par Mordor Intelligence

La taille du marché des composites en fibres de carbone automobiles en Amérique du Sud devrait s'étendre de 0,92 milliard USD en 2025 et 0,98 milliard USD en 2026 à 1,35 milliard USD d'ici 2031, enregistrant un CAGR de 6,55 % entre 2026 et 2031. L'électrification, les nouveaux mandats de durabilité et la conception de la taxe bonus-malus dans le cadre du programme brésilien Mobilidade Verde e Inovação (MOVER) accélèrent la substitution de l'acier et de l'aluminium par des structures en fibres de carbone dans les plateformes de voitures particulières et de camionnettes légères. L'allègement tarifaire intégré dans l'accord Mercosur-UE récompense les véhicules qui respectent les seuils de recyclabilité, ce qui oriente les équipes matériaux des équipementiers vers des systèmes époxy biosourcés et des fibres recyclées. Les vulnérabilités de la chaîne d'approvisionnement persistent car aucune installation sud-américaine ne carbonise le précurseur de polyacrylonitrile (PAN) à l'échelle commerciale, exposant les mouleurs aux fluctuations des prix de l'acrylonitrile et aux variations des droits d'importation. Les pénuries de compétences ajoutent de la pression, mais les récents investissements dans des cellules de moulage par transfert de résine haute pression (RTM) et des presses à injection à servomoteur indiquent que l'automatisation comble l'écart entre la capacité régionale et la demande.

Principaux enseignements du rapport

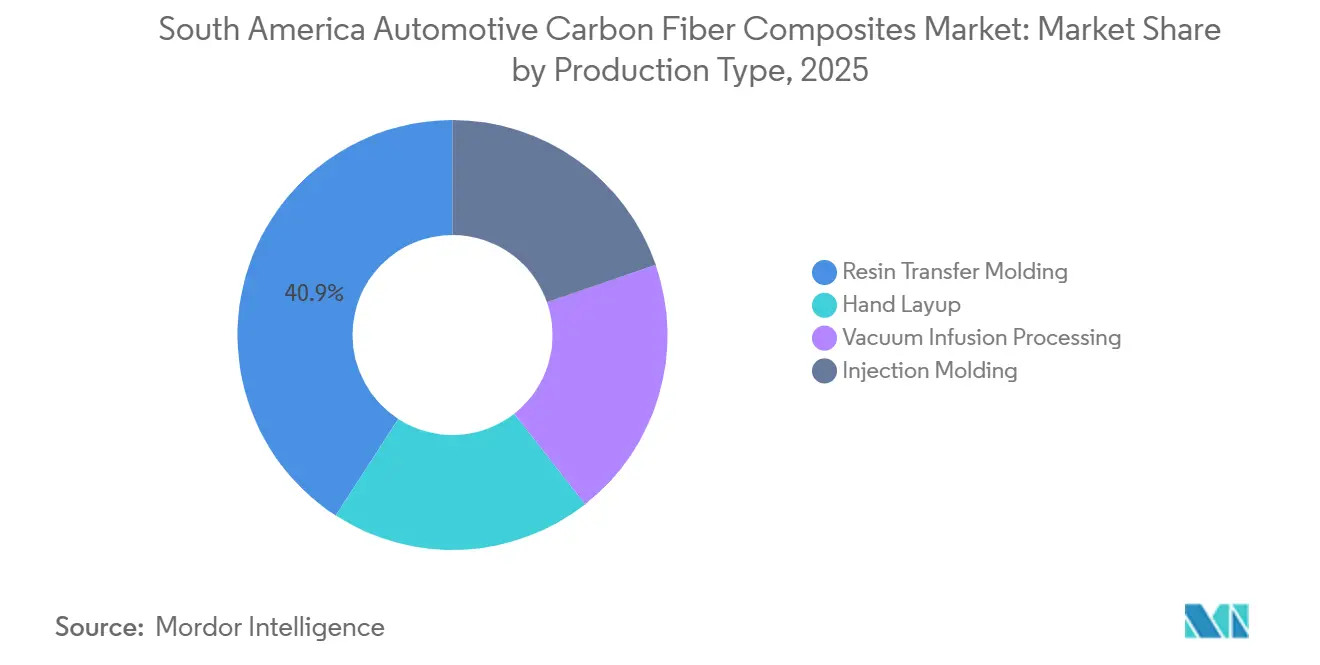

- Par type de production, le moulage par transfert de résine a dominé avec 40,87 % de la part du marché des composites en fibres de carbone automobiles en Amérique du Sud en 2025, tandis que le moulage par injection devrait progresser à un CAGR de 6,95 % jusqu'en 2031.

- Par application, les assemblages structurels ont capté 38,56 % de la part du marché des composites en fibres de carbone automobiles en Amérique du Sud en 2025 ; les composants de groupe motopropulseur devraient progresser à un CAGR de 7,44 % jusqu'en 2031.

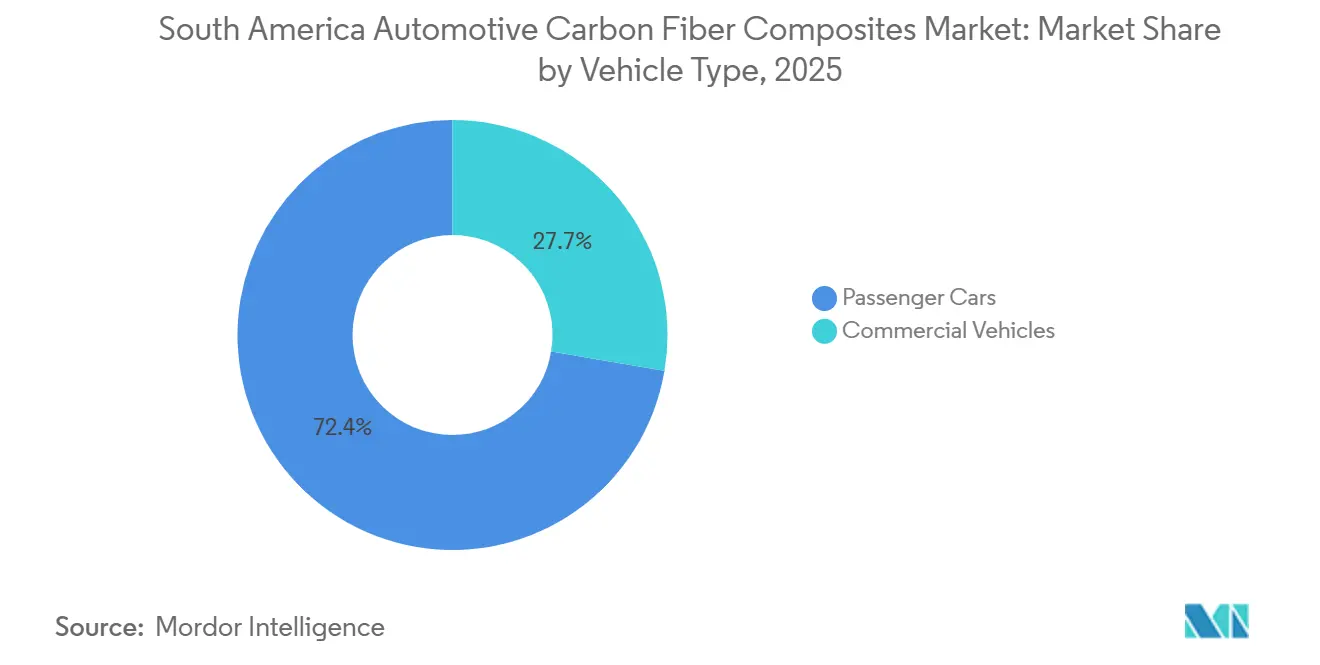

- Par type de véhicule, les voitures particulières ont représenté 72,35 % de la part du marché des composites en fibres de carbone automobiles en Amérique du Sud en 2025 et devraient croître à un CAGR de 7,15 % jusqu'en 2031.

- Par géographie, le Brésil a dominé avec 60,86 % de la part du marché des composites en fibres de carbone automobiles en Amérique du Sud en 2025 et devrait progresser à un CAGR de 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des composites en fibres de carbone automobiles en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des moteurs à combustion interne aux véhicules électriques : dynamique d'allègement | +1.8% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Objectifs régionaux stricts en matière d'émissions de CO₂ pour les flottes | +1.5% | Brésil (PROCONVE L-8), Argentine | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur des matériaux durables | +1.2% | Brésil (MOVER, Carro Sustentável), Colombie | Court terme (≤ 2 ans) |

| Règles de contenu national au sein du bloc Mercosur | +0.9% | Brésil, Argentine, Paraguay, Uruguay | Long terme (≥ 4 ans) |

| Conceptions modulaires de blocs-batteries exigeant des boîtiers en PRFC | +1.1% | Brésil, Argentine, avec répercussions sur le Chili | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage des moteurs à combustion interne aux véhicules électriques : dynamique d'allègement

Les plateformes électriques à batterie accusent un surpoids de 300 à 400 kg par rapport à leurs homologues à combustion interne, ce qui érode l'autonomie à moins que le poids du châssis ne diminue. Chaque réduction de 10 % du poids à vide prolonge l'autonomie des véhicules électriques de 6 à 8 %, et la fibre de carbone offre des économies de 50 à 60 % par rapport à l'acier pour les panneaux de carrosserie et de 30 à 35 % par rapport à l'aluminium pour les nœuds structurels[1]SAE International, "Stratégies de réduction de poids pour l'extension de l'autonomie des véhicules électriques," sae.org. Le moulage par compression intégré qui durcit les panneaux de toit en moins de cinq minutes démontre les gains de productivité désormais possibles, rendant les pièces en fibres continues viables dès que les volumes annuels dépassent 15 000 unités. La demande de voitures particulières en Amérique latine devrait dépasser 9 millions d'unités d'ici 2035, de sorte que les plateformes d'équipementiers conçues aujourd'hui pour l'allègement bénéficieront plus tard d'économies d'échelle. Le succès commercial précoce est visible au Brésil, où des camions électriques transportant de la pâte à papier pour Suzano montrent comment les économies de masse peuvent augmenter la charge utile sans dépasser les limites d'essieu.

Objectifs régionaux stricts en matière d'émissions de CO₂ pour les flottes

Le Programa de Controle da Poluição do Ar por Veículos Automotores (PROCONVE) L-8 du Brésil plafonne les émissions moyennes de la flotte à 101 g CO₂/km d'ici 2028, assorti de pénalités de 150 BRL par gramme excédentaire par véhicule. Les constructeurs automobiles encourront des amendes indépendantes des matériaux à moins que les réductions de masse ne compensent les pénalités liées à la combustion ou aux batteries, de sorte que les capots, panneaux de toit et hayons en composite grimpent dans les listes de priorités. L'Argentine a déployé un cadre similaire en 2024, bien que son application reste inégale car les contrôles des changes compliquent les importations de préimprégnés. Le pacte Mercosur-UE superpose une comptabilité carbone sur le cycle de vie aux modèles d'exportation, incitant les équipementiers à se tourner vers des flux de fibres recyclées et des résines biosourcées accompagnées de déclarations environnementales de produits publiées.

Incitations gouvernementales en faveur des matériaux durables

Le décret brésilien Carro Sustentável supprime les taxes fédérales Imposto sobre Produtos Industrializados (IPI) sur les véhicules contenant 80 % de matériaux recyclables et émettant moins de 83 g de CO₂/km, un avantage qui réduit les prix en concession jusqu'à 12 %[2]Service fédéral des recettes du Brésil, "Détails du décret Carro Sustentável," receita.economia.gov.br. Le programme MOVER ajoute ensuite 4,8 milliards USD de crédits d'impôt en R&D, dont 35 % financent l'intégration de matériaux avancés. La famille de résines ReGen de Syensqo, intégrant 30 % de contenu biosourcé, s'inscrit parfaitement dans cette combinaison d'incitations, offrant aux mouleurs une voie de financement pour des lignes pilotes à São Paulo. La Colombie subventionne 40 % des dépenses d'investissement en équipements composites, mais la faiblesse de la production automobile retarde le retour sur investissement et maintient la demande à une échelle de niche.

Règles de contenu national au sein du bloc Mercosur

Le traitement tarifaire autonome ne s'applique qu'aux véhicules présentant 60 % de valeur ajoutée régionale, ce qui suscite un intérêt croissant pour le revêtement local de préimprégné, l'étalement de mèches et même la carbonisation de précurseurs. L'absence de capacité nationale en PAN signifie que les mouleurs paient des droits de douane de 14 à 18 % sur les fibres importées, ce qui augmente les coûts à l'arrivée de plusieurs dizaines de pourcents lorsque les prix des matières premières s'envolent. La ligne de Sheet Molding Compound (SMC) de Frasle à Caxias do Sul illustre la manière dont les entreprises brésiliennes peuvent progresser dans la chaîne de valeur, mais la fibre de carbone de qualité structurelle continue d'entrer par les ports avec une prime de coût. Les fournisseurs occidentaux qui publient des audits de cycle de vie ISO 14001 bénéficient d'un avantage concurrentiel, car les exigences documentaires Mercosur-UE dépassent les capacités de nombreux transformateurs de plus petite taille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la fibre de carbone et pics de prix des précurseurs | -1.4% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Pénurie de compétences dans le traitement des composites avancés | -0.8% | Brésil (São Paulo, Curitiba), Argentine (Córdoba) | Moyen terme (2 à 4 ans) |

| Disponibilité limitée du précurseur d'acrylonitrile au niveau régional | -0.6% | Brésil, avec répercussions sur l'Argentine | Moyen terme (2 à 4 ans) |

| Incertitude de la politique brésilienne de droits d'importation sur les fibres de PAN | -0.5% | Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la fibre de carbone et pics de prix des précurseurs

La fibre de carbone se négocie à 15 à 30 USD par kg, bien au-dessus de l'acier et de l'aluminium, car le précurseur PAN représente plus de la moitié du coût de production final. Petrobras a privilégié la fibre acrylique par rapport au précurseur d'exportation en 2025, ce qui a fait grimper le prix au comptant du PAN de 21 % en six mois. Étant donné qu'une tonne de fibre consomme jusqu'à 30 000 kWh, le tarif industriel de l'électricité au Brésil ajoute près de 2 700 USD au coût de production, décourageant la carbonisation locale. Les grades à gros filaments chinois sont moins chers sur une base franco à bord, mais un droit antidumping de 35 % bloque l'arbitrage facile au sein du bloc.

Pénurie de compétences dans le traitement des composites avancés

Le moulage par transfert de résine haute pression (HP-RTM), le moulage par transfert de résine assisté par le vide (VaRTM) et le placement automatisé de fibres nécessitent des techniciens versés dans la cinétique de durcissement et l'inspection non destructive, mais les inscriptions annuelles au principal cours de composites du Brésil restent inférieures à 100 étudiants. Les nouvelles presses installées par Bucci Composites peuvent cycler des pièces structurelles en trois minutes, bien que le manque d'opérateurs qualifiés impose des phases de mise en service prolongées. Les partenariats de R&D germano-brésiliens promettent un vivier de talents, mais les diplômés n'atteindront pas les planchers d'usine avant 2027, de sorte que les producteurs doivent automatiser pour compenser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de production : le moulage par injection compresse les temps de cycle

Le TCAC de 6,95 % du moulage par injection jusqu'en 2031 illustre la manière dont les presses à servomoteurs et les revêtements en moule progressent vers une cadence de 50 000 pièces par an. Le procédé Fibreject de Syensqo prend en charge des boîtiers thermoplastiques à fibres courtes qui réduisent les temps de cycle à moins de deux minutes, un seuil critique pour les berlines à grand volume dans le marché des composites en fibres de carbone automobiles en Amérique du Sud. En revanche, le moulage par transfert de résine détenait 40,87 % de la part du marché des composites en fibres de carbone automobiles en Amérique du Sud en 2025. Le drapage manuel persiste pour les pièces d'autobus et de camions à faible volume, où l'amortissement des outillages reste limité, mais la hausse de l'inflation salariale au Brésil réduit son avantage en termes de coût.

L'infusion sous vide occupe une position intermédiaire, avec des boîtiers de batteries à volume moyen moulés en 4 à 8 heures et des coûts d'outillage deux fois inférieurs à ceux des autoclaves. Le moulage par compression de nouvelle génération de Toray pourrait supplanter le moulage par transfert de résine pour les panneaux de toit d'ici 2030, si les obstacles liés au coût local des fibres sont levés. La demande de moulage par injection s'aligne sur l'électrification des voitures particulières, car la réduction du coût des pièces compense la prime liée à la batterie. Les producteurs qui misent sur le placement automatisé de fibres ont encore besoin d'une ligne locale d'étalement de mèches pour sécuriser leur approvisionnement en matières premières, ce qui renforce l'argumentaire stratégique en faveur d'une intégration en amont.

Par type d'application : les composants de groupe motopropulseur dépassent les structures

Les assemblages structurels sont restés dominants avec une part de 38,56 % en 2025, ancrés par des nœuds de caisse en blanc qui réduisent de 1 à 2 g CO₂/km les moyennes de flotte. Pourtant, les composants de groupe motopropulseur devraient s'accélérer à un CAGR de 7,44 % jusqu'en 2031, car les boîtiers de moteurs électriques, les carters d'onduleurs et les couvercles de batteries doivent compenser la masse des cellules sur le marché des composites en fibres de carbone automobiles en Amérique du Sud. Mubea Carbo Tech produit des monocoques qui réduisent le poids de 30 % par rapport à l'aluminium, et bien que les pièces arrivent importées aujourd'hui, la pression tarifaire suscite des discussions sur une coentreprise de moulage au Brésil. Les intérieurs et les extérieurs stagnent en comparaison, freinés par la sensibilité aux coûts et la concurrence de la fibre de verre, mais les finitions à armure apparente commandent encore des primes de prix dans les SUV au-dessus de 40 000 USD.

Le pivot applicatif s'aligne sur la politique : les exemptions d'IPI du Brésil récompensent la recyclabilité, de sorte que les boîtiers de batteries composites qui combinent une conductivité thermique plus faible avec des systèmes de résine en circuit fermé cochent à la fois les cases sécurité et durabilité. La taille du marché des composites en fibres de carbone automobiles en Amérique du Sud liée aux composants de groupe motopropulseur est donc positionnée pour dépasser les assemblages structurels avant la fin de la décennie.

Par type de véhicule : les voitures particulières détiennent la part majoritaire

Les voitures particulières ont représenté 72,35 % de la demande en 2025, et leur TCAC de 7,15 % jusqu'en 2031 reflète des pénalités strictes sur la moyenne des flottes qui rendent l'allègement des véhicules incontournable. Chaque combinaison capot et hayon en matériau composite supprime jusqu'à 60 kg, soit l'équivalent de 3 à 5 g de CO₂/km au titre des règles PROCONVE. L'adoption par les véhicules utilitaires est plus lente, mais les bus électriques de Bogotá et de São Paulo offrent des opportunités de niche pour les structures de toit qui abaissent le centre de gravité et prolongent l'autonomie. Les roues en fibre de carbone sont prometteuses, mais se heurtent encore à des obstacles de coût dans les cycles d'utilisation du transport de marchandises.

Les constructeurs automobiles expédiant plus de 100 000 berlines par an pourraient être exposés à des dépassements supérieurs à 50 millions USD s'ils franchissent les plafonds de CO₂, de sorte que le marché des composites en fibres de carbone automobiles en Amérique du Sud restera orienté vers les voitures particulières. Les véhicules électriques à grand volume attendus entre 2027 et 2029 renforceront ce biais, notamment une fois que les mouleurs brésiliens auront pleinement mis en service leurs lignes de moulage par injection et de HP-RTM.

Analyse géographique

Le Brésil ancre le marché des composites en fibres de carbone automobiles en Amérique du Sud avec une part de revenus de 60,86 % en 2025, liée à sa production de 2,1 millions de véhicules et à son dense corridor de fournisseurs de São Paulo à Curitiba. Le pool de crédits d'impôt MOVER et le décret Carro Sustentável offrent une attractivité fiscale inégalée, et le Laboratoire de structures légères de l'IPT propose une validation locale du placement automatisé de fibres (AFP), du RTM et du VaRTM. La demande intérieure bénéficie également de l'objectif de flotte de 101 g CO₂/km qui oblige les équipementiers à alléger les SUV et les pick-up populaires.

L'Argentine peine à développer les composites alors que l'inflation dépasse 40 % et que le financement des importations se resserre. Les livraisons de préimprégnés font face à 8 à 12 semaines de transit plus des frais de couverture de change, de sorte que les mouleurs limitent leurs commandes aux niches du sport automobile et de la garniture haut de gamme. L'ambition politique du pays correspond à celle du Brésil sur le papier, mais la rareté des capitaux retarde les investissements dans des usines qui localiseraient l'approvisionnement.

La base d'assemblage de 80 000 unités de la Colombie limite le potentiel de croissance, mais les flottes de bus électriques font du pays un banc d'essai pour les segments de toit en polymère renforcé de fibres de carbone (PRFC) et les boîtiers de batteries. Les incitations de la loi 1964 ont stimulé une demande précoce, bien que l'absence de fournisseurs de rang un maintienne le nombre de pièces faible. Le Chili, le Pérou, le Paraguay et l'Équateur représentent collectivement le volume restant, principalement dans les carénages de camions miniers et agricoles qui privilégient les économies de poids dans des cycles d'utilisation sur routes difficiles.

Paysage concurrentiel

Le marché des composites en fibres de carbone automobiles en Amérique du Sud reste modérément fragmenté, les cinq plus grandes entreprises étant Toray Industries, Inc., SGL Carbon, Syensqo, Hexcel Corporation et Mitsubishi Chemical Carbon Fiber and Composites, Inc. Toray, Hexcel, SGL Carbon et Mitsubishi Chemical expédient des fibres et des préimprégnés dans la région mais n'exploitent aucune ligne de carbonisation locale, de sorte que la capture de valeur se fait principalement à l'étranger et que les droits d'importation réduisent les marges régionales. Bucci Composites et NTC Composites exploitent des cellules HP-RTM et VRTM au Brésil, mais ils dépendent de matières premières européennes soumises à des droits de douane de 14 à 18 %. L'accord de Syensqo avec Fairmat pour recycler les déchets dans son usine allemande crée un flux de fibres secondaires conforme aux exigences réglementaires qui pourrait arriver au Brésil sans droits antidumping, offrant une couverture contre la volatilité des fibres vierges.

La ligne Smart Composites de Frasle est la première initiative brésilienne locale, axée sur des pièces SMC non structurelles qui réduisent le poids des remorques de plus de moitié. Le manque stratégique reste en amont : aucune entreprise ne produit de précurseur PAN en Amérique du Sud, laissant la porte ouverte à un entrant verticalement intégré qui associerait la conversion de fibres à une capacité HP-RTM à proximité des centres d'assemblage des équipementiers. La pression à la baisse des coûts augmente également de la part des fournisseurs chinois de gros filaments, mais la barrière antidumping de 35 % protège les prix intérieurs, du moins jusqu'en 2027.

Leaders du secteur des composites en fibres de carbone automobiles en Amérique du Sud

Hexcel Corporation

TORAY INDUSTRIES, INC.

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Syensqo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hyundai Motor Group et TORAY INDUSTRIES, INC. ont signé un accord de développement conjoint axé sur les matériaux avancés et les composants conçus pour les applications de mobilité future. Cette collaboration devrait influencer le marché des composites en fibres de carbone automobiles en Amérique du Sud en favorisant le développement de composites haute performance pour les véhicules, améliorant leur efficacité et leur fonctionnalité.

- Juin 2025 : Des chercheurs du Laboratoire national des énergies renouvelables (NREL), dans le cadre du consortium BOTTLE, ont développé une méthode pour recycler intégralement les composites en fibres de carbone. Ce procédé rentable, utilisant de l'acide acétique chaud pour décomposer les résines époxy-amine, devrait influencer le marché des composites en fibres de carbone automobiles en Amérique du Sud en permettant la récupération de fibres de carbone à haute résistance et de composants chimiques.

Périmètre du rapport sur le marché des composites en fibres de carbone automobiles en Amérique du Sud

Les composites automobiles en fibres de carbone (PRFC) sont des matériaux haute performance composés de fibres de carbone intégrées dans une résine polymère. Ils offrent des rapports résistance/poids exceptionnels, étant environ 70 % plus légers que l'acier et 40 % plus légers que l'aluminium. Ces composites contribuent à améliorer l'efficacité énergétique, à renforcer l'intégrité structurelle et jouent un rôle crucial dans l'extension de l'autonomie des véhicules électriques.

Le marché des composites en fibres de carbone automobiles en Amérique du Sud est segmenté par type de production, type d'application, type de véhicule et géographie. Par type de production, le marché est segmenté en moulage par transfert de résine, stratification manuelle, traitement par infusion sous vide et moulage par injection. Par type d'application, le marché est segmenté en assemblages structurels, composants de groupe motopropulseur, intérieurs et extérieurs. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Brésil, Argentine, Colombie et reste de l'Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Moulage par transfert de résine |

| Stratification manuelle |

| Traitement par infusion sous vide |

| Moulage par injection |

| Assemblages structurels |

| Composants de groupe motopropulseur |

| Intérieurs |

| Extérieurs |

| Voitures particulières |

| Véhicules commerciaux |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type de production | Moulage par transfert de résine |

| Stratification manuelle | |

| Traitement par infusion sous vide | |

| Moulage par injection | |

| Par type d'application | Assemblages structurels |

| Composants de groupe motopropulseur | |

| Intérieurs | |

| Extérieurs | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des composites en fibres de carbone automobiles en Amérique du Sud ?

Le marché des composites en fibres de carbone automobiles en Amérique du Sud s'élève à 0,98 milliard USD en 2026 et devrait atteindre 1,35 milliard USD d'ici 2031.

Quel type de production connaît la croissance la plus rapide jusqu'en 2031 ?

Le moulage par injection progresse à un CAGR de 6,95 % jusqu'en 2031, les presses à servomoteur comprimant les temps de cycle des pièces.

Quelle est la part de revenus du Brésil en 2025 ?

Le Brésil représente 60,86 % de la demande sud-américaine en 2025.

Quelles mesures politiques stimulent l'adoption des composites dans les véhicules particuliers ?

Le plafond d'émissions moyennes de flotte PROCONVE L-8 du Brésil et l'exonération fiscale Carro Sustentável récompensent directement les conceptions de véhicules légers et recyclables.

Dernière mise à jour de la page le: