Taille et part du marché des tracteurs agricoles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

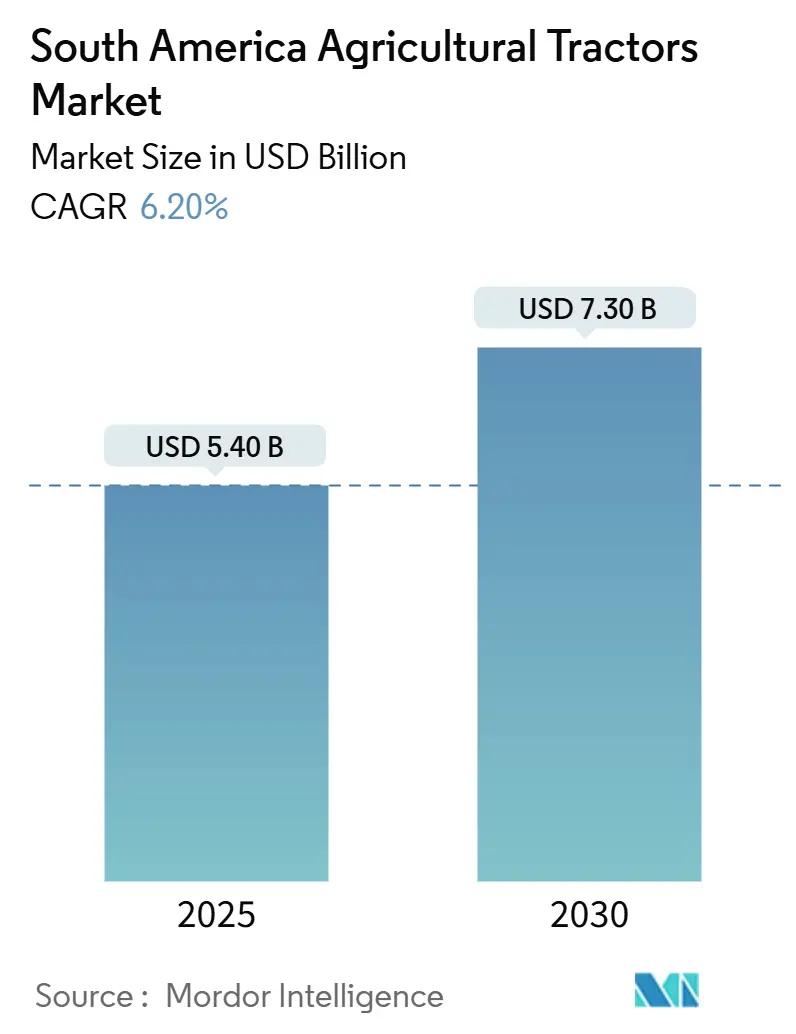

| Taille du Marché (2025) | 5.40 Milliards de dollars |

| Taille du Marché (2030) | 7.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles en Amérique du Sud par Mordor Intelligence

La taille du marché des tracteurs agricoles en Amérique du Sud s'établit à 5,4 milliards USD en 2025 et devrait atteindre 7,3 milliards USD d'ici 2030, enregistrant un CAGR de 6,2% sur la période de prévision. La croissance est portée par l'expansion des superficies consacrées au soja et au maïs, par des lignes de crédit gouvernementales soutenues et par une mécanisation progressive dans les zones fruitières à haute valeur ajoutée. Les fluctuations de la demande restent étroitement liées aux variations des prix des matières premières et aux coûts de financement, mais les fondamentaux à long terme tels que la pénurie de main-d'œuvre et la volonté de développer une production respectueuse du climat continuent de tirer le marché vers le haut. Les principaux fournisseurs protègent leurs marges en localisant la fabrication, en raccourcissant les cycles de recherche et développement et en intégrant des logiciels d'agriculture de précision dans leurs offres matérielles.[1]Source : Comité de politique monétaire, « Décision sur le taux Selic », Banco Central do Brasil, bcb.gov.br Ces initiatives sont opportunes car les concurrents chinois et européens se positionnent en vue de réalignements de prix liés aux droits de douane, une fois que l'accord Mercosur-UE aura surmonté ses obstacles politiques[2]Source : Département des machines agricoles, « Ventes de machines agricoles 2024 », ANFAVEA, anfavea.com.br.

Principaux enseignements du rapport

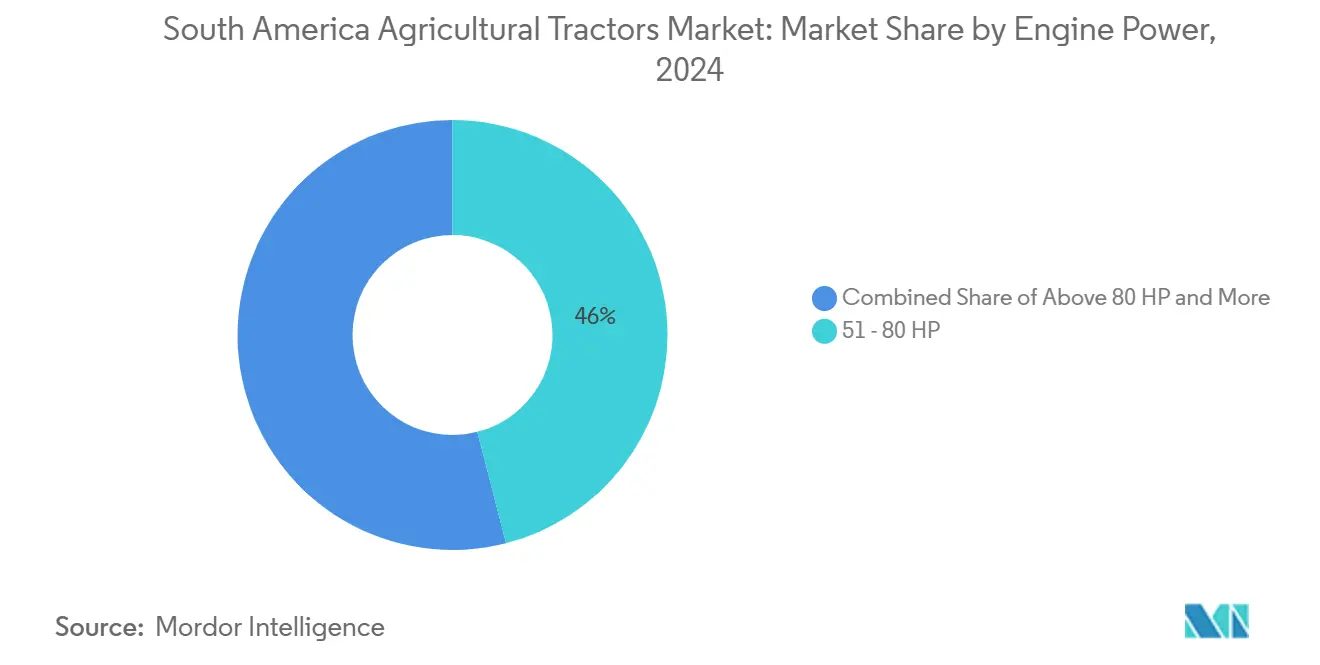

- Par puissance moteur, le segment 51-80 CV a capté 46% de la part du marché des tracteurs agricoles en Amérique du Sud en 2024, et le segment supérieur à 80 CV devrait se développer à un CAGR de 8,7% jusqu'en 2030.

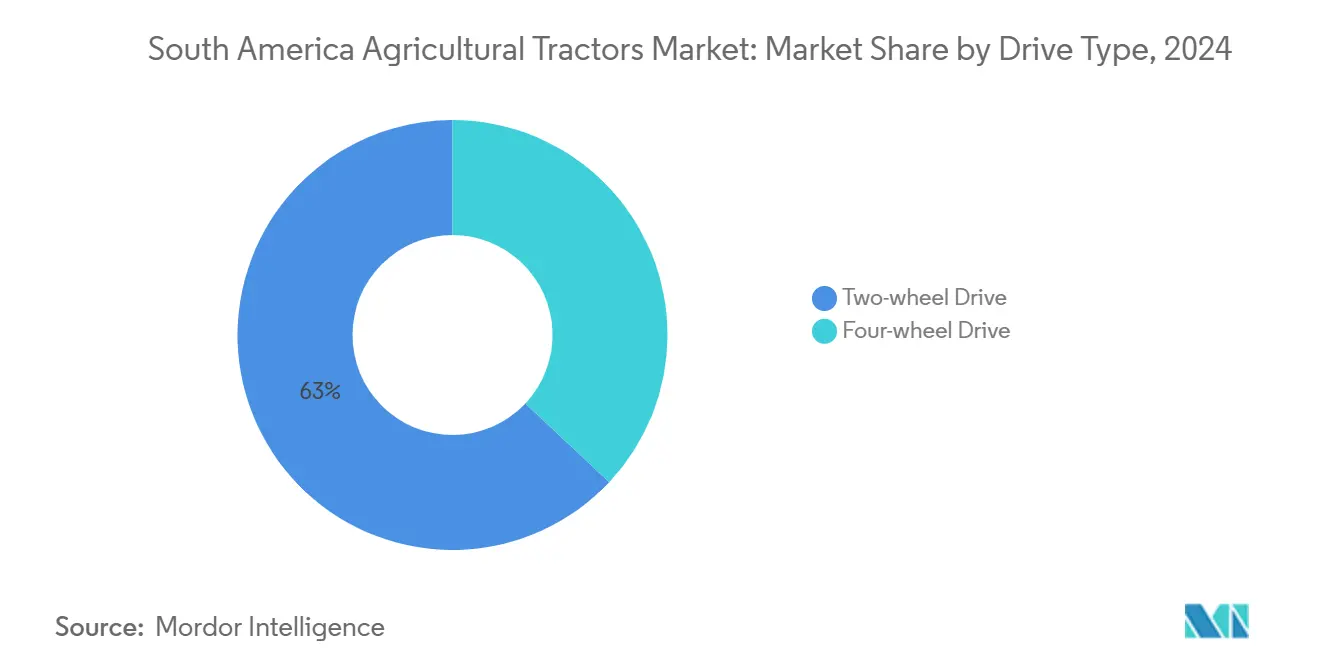

- Par type de transmission, les unités à deux roues motrices détenaient 63% de la taille du marché des tracteurs agricoles en Amérique du Sud en 2024, tandis que les unités à quatre roues motrices progressent à un CAGR de 9,5% en raison de l'adoption de l'agriculture en Cerrado et en terrain pentu.

- Par application, les tracteurs pour cultures en rangs étaient en tête avec 58% de la taille du marché des tracteurs agricoles en Amérique du Sud en 2024, tandis que les tracteurs pour vergers devraient croître à un CAGR de 7,1% jusqu'en 2030.

- Par pays, le Brésil représentait 61% de la part du marché des tracteurs agricoles en Amérique du Sud en 2024, tandis que le Paraguay devrait croître à un CAGR de 8,6% jusqu'en 2030.

Tendances et perspectives du marché des tracteurs agricoles en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et prêts bonifiés pour la mécanisation agricole | +1.2% | Brésil et Argentine | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre et hausse des salaires | +0.9% | Brésil, Chili et Colombie | Long terme (≥ 4 ans) |

| Expansion des superficies consacrées au soja et au maïs | +1.5% | Brésil et Argentine | Court terme (≤ 2 ans) |

| Essor de la demande de tracteurs de précision spécifiques à la canne à sucre | +0.7% | Brésil | Moyen terme (2 à 4 ans) |

| Essor des modèles de tracteur en tant que service par abonnement | +0.4% | Brésil et Argentine | Long terme (≥ 4 ans) |

| Fonds pour une agriculture respectueuse du climat destinés aux tracteurs à faibles émissions | +0.5% | Brésil et Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et prêts bonifiés pour la mécanisation agricole

Le programme Moderfrota du Brésil a alloué 12,3 milliards BRL (2,3 milliards USD) en 2024/25 à un taux d'intérêt de 11,5%, réduisant l'écart du coût du capital même alors que le taux Selic se dirige vers 14,25% d'ici mars 2025. Les lignes provinciales en Argentine complètent les dispositifs nationaux, mais les retards récurrents dans les licences d'importation poussent les concessionnaires vers le financement privé. Le partenariat de John Deere avec Bradesco comble une partie du vide, et LS Tractor Finance a enregistré une croissance de 41% en 2023 en proposant des durées plus longues. La fenêtre de crédit ABC+ pour l'agriculture à faible émission de carbone améliore les conditions pour les modèles à faibles émissions, bien que l'adoption reste orientée vers les grandes exploitations disposant d'équipes de conformité. Les petits agriculteurs au Paraguay et en Uruguay ne bénéficient pas d'une profondeur de subvention équivalente, ce qui creuse un fossé régional de mécanisation qui continue de concentrer la majorité des ventes au Brésil et en Argentine.

Pénurie de main-d'œuvre et hausse des salaires

Le vivier de main-d'œuvre agricole du Brésil a reculé de 3% en 2024 pour atteindre 7,88 millions de travailleurs, le niveau le plus bas depuis 2012[3]Source : Enquête sur l'emploi agricole T3 2024, Institut brésilien de géographie et de statistique, ibge.gov.br. Au Chili, les exportateurs de fruits prévoient un déficit de 469 000 travailleurs d'ici 2025. La mécanisation est la principale soupape de décompression. La récolte de canne à sucre au Brésil a dépassé 95% de mécanisation une fois que les interdictions de brûlage manuel ont pris plein effet, éliminant environ 200 000 emplois et créant une demande soutenue pour des tracteurs inter-rangs guidés par GPS. La hausse des salaires ruraux raccourcit désormais les délais de remboursement des machines ; un tracteur de 75 CV se rembourse en deux cycles de récolte sur une exploitation de soja de 200 hectares aux niveaux de marge actuels. Bien que la dévaluation du peso tempère les salaires nominaux en Argentine, les jeunes travailleurs de toute la région manifestent peu d'appétit pour le travail manuel aux champs, signalant un déficit structurel de main-d'œuvre.

Expansion des superficies consacrées au soja et au maïs

La superficie consacrée au soja au Brésil a augmenté de 2,8% pour atteindre 117 millions d'acres en 2024/25, la frontière du Matopiba fournissant la majeure partie des gains. L'Argentine a enregistré une hausse de 7% à 44 millions d'acres, la plus forte progression depuis 2015-16, alors que les producteurs se détournaient du maïs après des pertes de superficie liées aux ravageurs. Le potentiel de double culture pourrait libérer 40 millions d'acres supplémentaires de maïs en deuxième culture, comprimant les fenêtres de plantation et augmentant la demande moyenne en puissance. La plantation de précision valorise la fonctionnalité de guidage automatique, qui ajoute une prime de prix tout en générant de meilleures valeurs de revente, un fait que les opérateurs avertis intègrent dans leurs analyses du coût total de possession. Les petites exploitations en Bolivie et au Paraguay restent sur des unités plus anciennes de moins de 50 CV, allongeant ainsi le cycle de remplacement pour une part importante du parc installé.

Essor de la demande de tracteurs de précision spécifiques à la canne à sucre

Le Brésil a produit 30,5 milliards de litres d'éthanol en 2023/24, renforçant l'attrait de la canne à sucre sur les budgets de mécanisation. Les tracteurs spécialisés à voies étroites et à haute garde au sol protègent les cultures lors des travaux inter-rangs. La gamme Austoft de CNH Industrial et la moissonneuse CH570 de John Deere intègrent un guidage de précision qui réduit les coûts de transport jusqu'à 12% grâce à une planification plus intelligente des transports. Le mandat de mélange d'éthanol à 27% protège les agriculteurs contre les fluctuations des prix des céréales, soutenant les achats d'équipements haut de gamme même lors des cycles de baisse des matières premières. Le pilote de tracteur alimenté à l'éthanol de Deere laisse entendre que les domaines de canne à sucre pourraient devenir des adopteurs précoces d'unités à faibles émissions éligibles au financement préférentiel de RenovAgro.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements | -1.1% | Paraguay, Uruguay et Bolivie | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -1.3% | Brésil et Argentine | Court terme (≤ 2 ans) |

| Incertitude tarifaire du Mercosur sur les importations | -0.6% | Argentine et Brésil | Moyen terme (2 à 4 ans) |

| Crédit rural limité dans les économies plus petites | -0.8% | Paraguay, Uruguay, Bolivie, Colombie et Pérou | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements

Un tracteur à quatre roues motrices de 75 CV se vend au détail entre 45 000 et 55 000 USD, ce qui équivaut à 3 à 4 ans de revenu net pour une exploitation de soja de 200 hectares aux marges de 2024. Les marques chinoises pratiquent des prix inférieurs de 30% à ceux des acteurs établis et ont porté leur part de marché brésilienne à 12,7% en 2024, bien que des doutes persistants concernant l'approvisionnement en pièces détachées freinent la croissance au-delà des segments sensibles aux prix. Les agriculteurs au Paraguay font face à des taux d'intérêt de 18 à 22% et à des plafonds de prêt sur valeur de 60%, allongeant les cycles de remplacement à 12-15 ans. Les modèles par abonnement couvrent moins de 5% des unités, et les marchés de matériel d'occasion restent peu développés, privant les agriculteurs de liquidités pour les reprises.

Volatilité des prix des matières premières

Les cours du soja ont glissé de 14 USD le boisseau en 2022 à 10-11 USD en 2024, tandis que le maïs est passé de 7 USD à 4-4,50 USD, réduisant les marges brésiliennes sur le soja de 165 USD à 105 USD par acre. Malgré une expansion de 2,8% des superficies en soja, les ventes de tracteurs ont chuté de 19,8% à 48 900 unités, soulignant le découplage entre les superficies et la demande en équipements. En Argentine, la dépréciation du peso amplifie le risque de remboursement sur les prêts libellés en dollars, resserrant le financement des stocks des concessionnaires et ralentissant les livraisons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : les grandes exploitations stimulent la transition vers les hautes puissances

Le marché des tracteurs agricoles en Amérique du Sud enregistre un CAGR de 8,7% pour les unités supérieures à 80 CV jusqu'en 2030, alimenté par la consolidation des exploitations en Argentine où le nombre de producteurs est passé de 62 379 à 58 039 en cinq ans. Ces machines permettent à un seul opérateur de couvrir plus de 1 000 hectares par saison, réduisant la consommation de carburant par hectare de 12%. La tranche 51-80 CV représente encore 46% des ventes de 2024 et offre une polyvalence pour les exploitations de taille moyenne en céréales et en canne à sucre. Les tracteurs de moins de 30 CV ont une pertinence de niche dans les zones caféières andines, mais la rareté du crédit freine la croissance. Le nouveau centre d'Indaiatuba de John Deere adapte les modèles de 60 à 90 CV aux sols tropicaux, réduisant les délais de développement de 40%.

La puissance moyenne continue d'augmenter à mesure que la double culture se répand ; les opérateurs doivent récolter le soja et semer le maïs dans une fenêtre de quatre semaines pour capter l'humidité du sol. L'unité de 105 CV de Yanmar est devenue un best-seller quelques mois après sa sortie en 2024, et un modèle de 125 CV arrive en 2025. Les fonctionnalités d'agriculture de précision ajoutent du poids, exigeant des moteurs plus puissants pour maintenir la vitesse de travail sans provoquer de compaction, renforçant la tendance à la hausse de la puissance au sein du marché des tracteurs agricoles en Amérique du Sud.

Par type de transmission : les besoins de traction favorisent les systèmes à quatre roues motrices

Les deux roues motrices ont conservé 63% de la taille du marché des tracteurs agricoles en Amérique du Sud en 2024, car les petits exploitants sensibles aux prix dominent les régions plates comme la Pampa argentine. Les quatre roues motrices progressent à un CAGR de 9,5% car les sols argileux du Cerrado et les vergers en pente exigent une meilleure traction. Les essais de l'Embrapa montrent une variance du temps de plantation inférieure de 18% avec les quatre roues motrices, générant des gains de production de 3 à 5%. Les vignobles chiliens utilisent des unités compactes à quatre roues motrices pour naviguer sur des pentes de 10 degrés, et SAME Deutz-Fahr propose 14 modèles adaptés.

La croissance est étroitement liée à la migration vers des puissances plus élevées, car les fabricants d'équipements d'origine vendent rarement des deux roues motrices au-dessus de 90 CV. La gamme Sorocaba de CNH Industrial expédie désormais des tracteurs pour cultures en rangs à quatre roues motrices dans le monde entier, tirant parti de la base de coûts du Brésil pour la compétitivité à l'exportation. Les primes de revente pour les quatre roues motrices sont en moyenne de huit points de pourcentage après cinq ans, contribuant à compenser le différentiel initial et accélérant davantage l'adoption au sein du marché des tracteurs agricoles en Amérique du Sud.

Par application : la mécanisation des vergers s'accélère

Les tracteurs pour cultures en rangs détenaient 58% de la part du marché des tracteurs agricoles en Amérique du Sud en 2024, reflétant la dominance régionale dans le soja et le maïs. Les tracteurs pour vergers progressent à un CAGR de 7,1% car les producteurs de cerises, myrtilles, avocats et café peinent face aux pénuries saisonnières de main-d'œuvre. Le Chili a expédié 413 979 tonnes métriques de cerises en 2023/24 et prévoit des pénuries de 469 000 travailleurs d'ici 2025. Les tracteurs compacts à haute garde au sol avec des voies de 1,5 à 1,8 mètre répondent aux exigences de maniabilité mais coûtent 10 à 15% de plus que leurs homologues pour cultures en rangs. La ceinture caféière de 540 000 hectares de Colombie se mécanise lentement, raccourcissant les délais de remboursement de la cueillette manuelle dans un contexte d'inflation salariale.

La dominance des cultures en rangs perdure car le Brésil et l'Argentine ont exporté 133 millions de tonnes métriques de soja et de maïs en 2024, un volume nécessitant environ 180 000 tracteurs en état de marche. Le guidage de précision est désormais intégré dans 35 à 40% des nouvelles unités pour cultures en rangs vendues au Brésil. Les opérateurs de vergers sont en retard sur les outils axés sur les données, mais le Valtra d'AGCO pilote des pulvérisateurs guidés par GPS qui réduisent l'utilisation de produits chimiques de 12%.

Analyse géographique

Le Brésil a contribué à hauteur de 61% de la part du marché des tracteurs agricoles en Amérique du Sud en 2024, représentant la plus grande tranche nationale unique de la taille du marché des tracteurs agricoles en Amérique du Sud et reflétant son empreinte démesurée de 117 millions d'acres en soja et ses importantes lignes de crédit fédérales. Les ventes de 48 900 unités du pays ont néanmoins reculé de 19,8% en 2024, la hausse des coûts d'emprunt ayant surpassé les gains de superficie, signalant que les variations du taux directeur peuvent contrecarrer les programmes de subvention lorsque l'écart se resserre. Les modèles à haute puissance et à quatre roues motrices restent l'épine dorsale de la demande brésilienne, car les calendriers de double culture compriment la fenêtre de plantation à seulement trois semaines dans le Mato Grosso et le Goiás. L'adoption du guidage de précision s'accélère ; environ 40% des nouveaux tracteurs brésiliens pour cultures en rangs ont été livrés avec un guidage automatique installé en usine, générant des revenus de logiciels et de services après-vente qui améliorent le coût total de possession. Le positionnement concurrentiel est renforcé par la fabrication localisée dans des usines à Montenegro, Sorocaba et Canoas, qui couvrent les fluctuations de change et raccourcissent les délais de livraison.

Le Paraguay, bien qu'il représente une part modeste du volume d'unités de 2024, devrait enregistrer un CAGR de 8,6% de 2025 à 2030, le plus rapide de la région, à mesure que les superficies en soja s'étendent le long de la frontière brésilienne et que les coopératives de petits exploitants utilisent la hausse des recettes d'exportation pour moderniser leurs parcs. Le marché part d'une base de mécanisation faible, l'âge moyen du parc dépasse 12 ans, et les pilotes de crédit-bail ainsi que les pools de tracteurs en tant que service gagnent du terrain car les producteurs locaux font face à des taux d'intérêt supérieurs de 8 à 10 points de pourcentage aux prêts subventionnés du Brésil.

Le Chili, la Colombie et le Pérou soutiennent collectivement une hausse progressive grâce à la mécanisation des vergers et du café, bien que la fragmentation des exploitations et la topographie accidentée limitent les besoins en puissance en dessous de 80 CV. La croissance de l'Uruguay reste atone en raison de marchés de crédit peu profonds, tandis que le rebond de l'Argentine dépend de la stabilité monétaire et de l'assouplissement des goulots d'étranglement liés aux licences d'importation. Dans l'ensemble, l'élargissement de l'accès au crédit et la hausse des exportations de matières premières positionnent les petites nations andines et guaraníes pour dépasser la moyenne régionale, même si le Brésil continue d'ancrer la demande absolue.

Paysage concurrentiel

Le marché des tracteurs agricoles en Amérique du Sud présente une concentration modérée. John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation et Mahindra & Mahindra détiennent ensemble un pourcentage modeste de parts en 2024, se traduisant par une concentration de marché modérée. Les fabricants chinois ont augmenté leur part d'importation en 2024 en pratiquant des prix inférieurs, mais les préoccupations concernant la disponibilité des pièces tempèrent une pénétration plus large.

Les acteurs établis répliquent avec une ingénierie localisée : le centre d'Indaiatuba de Deere réduit les délais des modèles tropicaux de 40% et le hub de Sorocaba de CNH exporte la moitié de sa production. Les plateformes d'agriculture de précision créent des écosystèmes fidélisants ; les coûts de changement équivalent à 8 à 12% de la valeur du tracteur une fois la migration des données et la formation comptabilisées. Yanmar a gagné du terrain, atteignant 11% de part de marché en octobre 2024 et visant 14% d'ici la fin de l'année grâce à l'expansion du réseau de concessionnaires et au lancement de modèles à puissance intermédiaire.

SAME Deutz-Fahr a élargi son réseau brésilien à 28 concessions, visant 35 d'ici 2026 pour exploiter la croissance frontalière du Matopiba. Les opportunités inexploitées résident dans le tracteur en tant que service et les groupes motopropulseurs à faibles émissions. Les incitations de RenovAgro et les prototypes alimentés à l'éthanol pourraient voir les groupes motopropulseurs alternatifs capter jusqu'à 8% des nouvelles ventes d'ici 2030 si l'infrastructure suit le rythme.

Leaders du secteur des tracteurs agricoles en Amérique du Sud

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Mahindra étend son empreinte en Amérique du Sud en entrant sur le marché des tracteurs en Argentine, s'appuyant sur sa nouvelle usine au Brésil pour stimuler la production régionale. Cette initiative positionne Mahindra face aux acteurs établis tels que Deere & Company, AGCO Corporation et CNH Industrial N.V., ciblant les petits et moyens agriculteurs avec des tracteurs abordables.

- Février 2025 : AGCO étend ses opérations à Jundiaí, au Brésil, en mettant l'accent sur la durabilité et le développement de la main-d'œuvre. Cette initiative renforce sa capacité de fabrication de tracteurs en Amérique du Sud, consolidant sa présence sur le marché régional des machines agricoles.

- Novembre 2024 : TAFE Tractors a étendu ses opérations en Amérique du Sud, ciblant le Chili, la Colombie, l'Équateur et le Pérou avec une variété de tracteurs compacts et utilitaires. L'entreprise soutient les communautés agricoles locales en fournissant des machines économiques et économes en carburant conçues pour s'adapter à diverses cultures et terrains.

Portée du rapport sur le marché des tracteurs agricoles en Amérique du Sud

| Moins de 30 CV |

| 31 - 50 CV |

| 51 - 80 CV |

| Plus de 80 CV |

| Deux roues motrices |

| Quatre roues motrices |

| Tracteurs pour cultures en rangs |

| Tracteurs pour vergers |

| Autres applications |

| Par puissance moteur | Moins de 30 CV |

| 31 - 50 CV | |

| 51 - 80 CV | |

| Plus de 80 CV | |

| Par type de transmission | Deux roues motrices |

| Quatre roues motrices | |

| Par application | Tracteurs pour cultures en rangs |

| Tracteurs pour vergers | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tracteurs agricoles en Amérique du Sud ?

Le marché est évalué à 5,4 milliards USD en 2025 et devrait atteindre 7,3 milliards USD d'ici 2030.

Quel segment de puissance moteur est en tête des ventes ?

Le segment 51 - 80 CV détient 46% des expéditions d'unités de 2024, servant des exploitations polyvalentes de taille moyenne.

Pourquoi la demande de quatre roues motrices est-elle en croissance ?

Les paysages vallonnés du Cerrado et les besoins en travail du sol de précision poussent les agriculteurs vers les quatre roues motrices, qui progressent à un CAGR de 9,5%.

Comment l'accord commercial Mercosur-UE affectera-t-il les prix des équipements ?

S'il est ratifié, les tracteurs européens pourraient arriver avec des droits de douane inférieurs de 14 à 18 points de pourcentage, intensifiant la concurrence par les prix.

Dernière mise à jour de la page le: