Taille et Part du Marché des Services IT en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

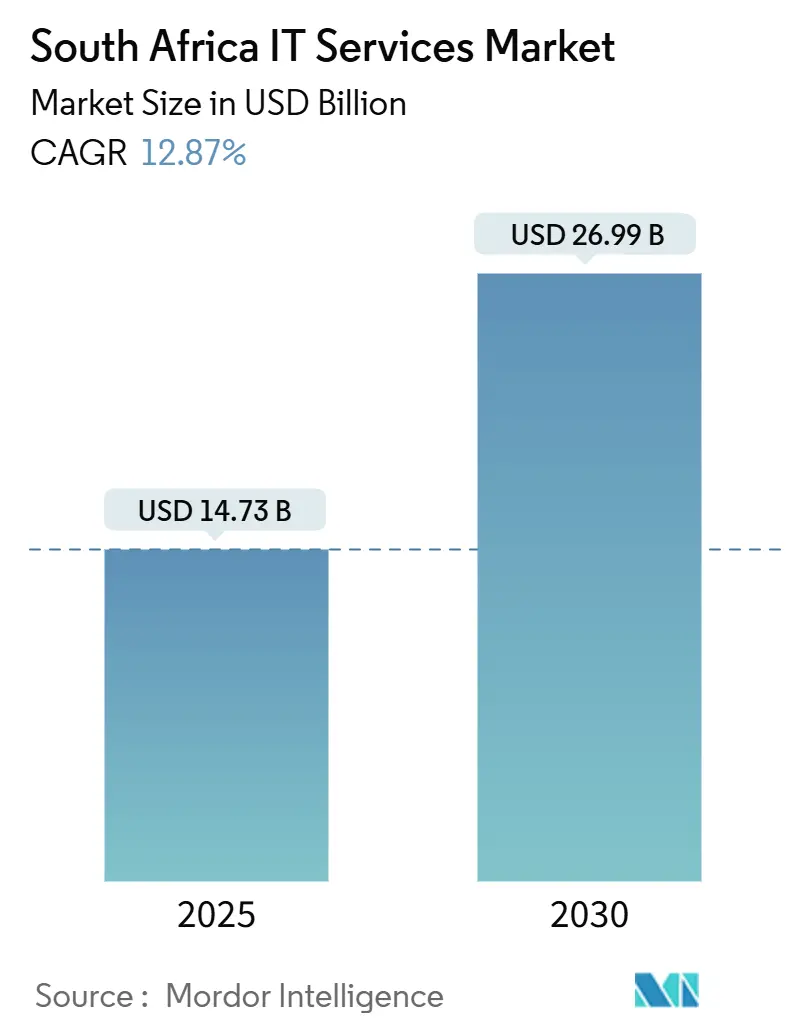

| Taille du Marché (2025) | 14.73 Milliards de dollars |

| Taille du Marché (2030) | 26.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT en Afrique du Sud par Mordor Intelligence

La taille du marché des Services IT en Afrique du Sud s'est élevée à 14,73 milliards USD en 2025 et devrait atteindre 26,99 milliards USD d'ici 2030, reflétant un CAGR de 12,87 %. Le déploiement rapide du haut débit dans le cadre du programme SA Connect, les investissements hyperscale considérables de Google, AWS, Microsoft et Huawei dans l'infrastructure cloud, ainsi qu'une accélération de la migration cloud des entreprises soutiennent conjointement la dynamique du marché. La montée des cyberrisques a accru les dépenses en services de sécurité gérés, tandis que des tarifs d'externalisation compétitifs — souvent inférieurs de 50 à 80 % aux références américaines — continuent d'attirer des contrats ITO et BPO mondiaux dans le pays. [1]BPESA, "Stimuler la Croissance : Initiatives Stratégiques et Collaborations de BPESA en 2024," bpesa.org.za Bien que les délestages électriques et les pénuries de talents freinent la croissance, la résilience des modèles de livraison onshore et nearshore, l'alignement favorable des fuseaux horaires et la maîtrise généralisée de l'anglais maintiennent de solides pipelines de contrats dans les services financiers, la santé et les cas d'usage d'automatisation minière.

Points Clés du Rapport

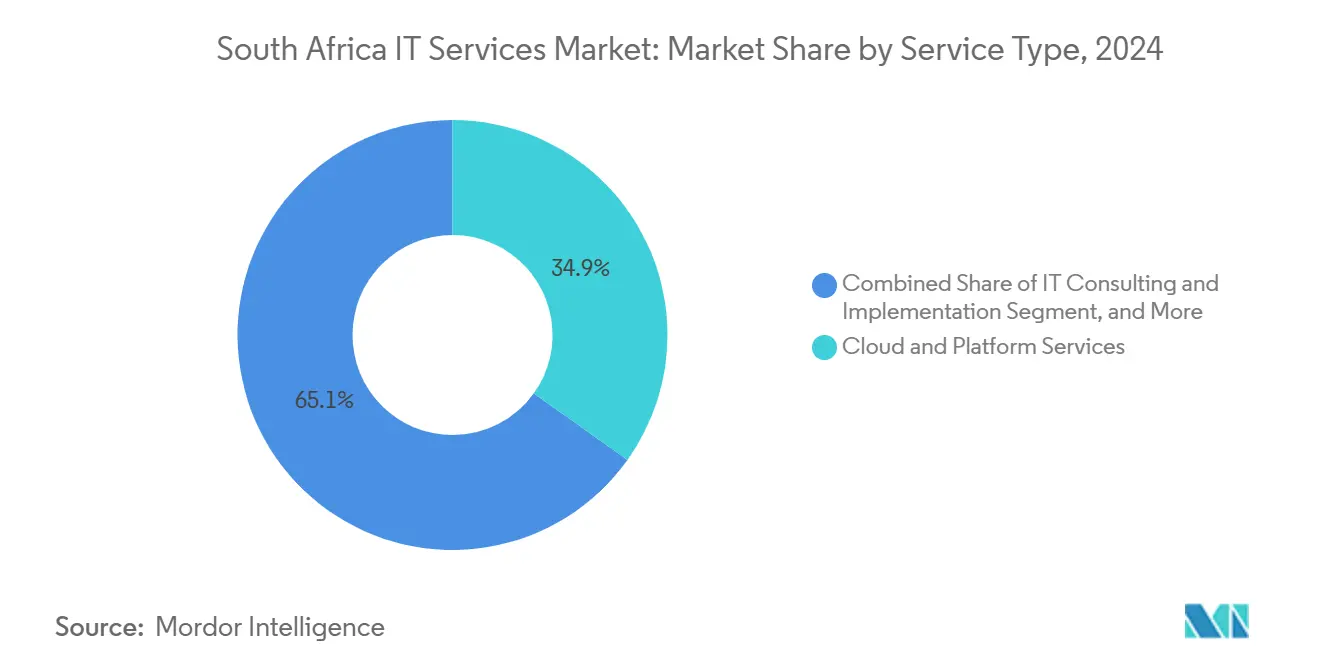

- Par type de service, les Services Cloud et de Plateforme ont dominé avec 34,88 % de la part du marché des Services IT en Afrique du Sud en 2024, tandis que les Services de Sécurité Gérés ont affiché un CAGR de 14,2 % jusqu'en 2030.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont détenu 67,41 % de la taille du marché des Services IT en Afrique du Sud en 2024 ; les PME se développent à un CAGR de 13,8 % jusqu'en 2030.

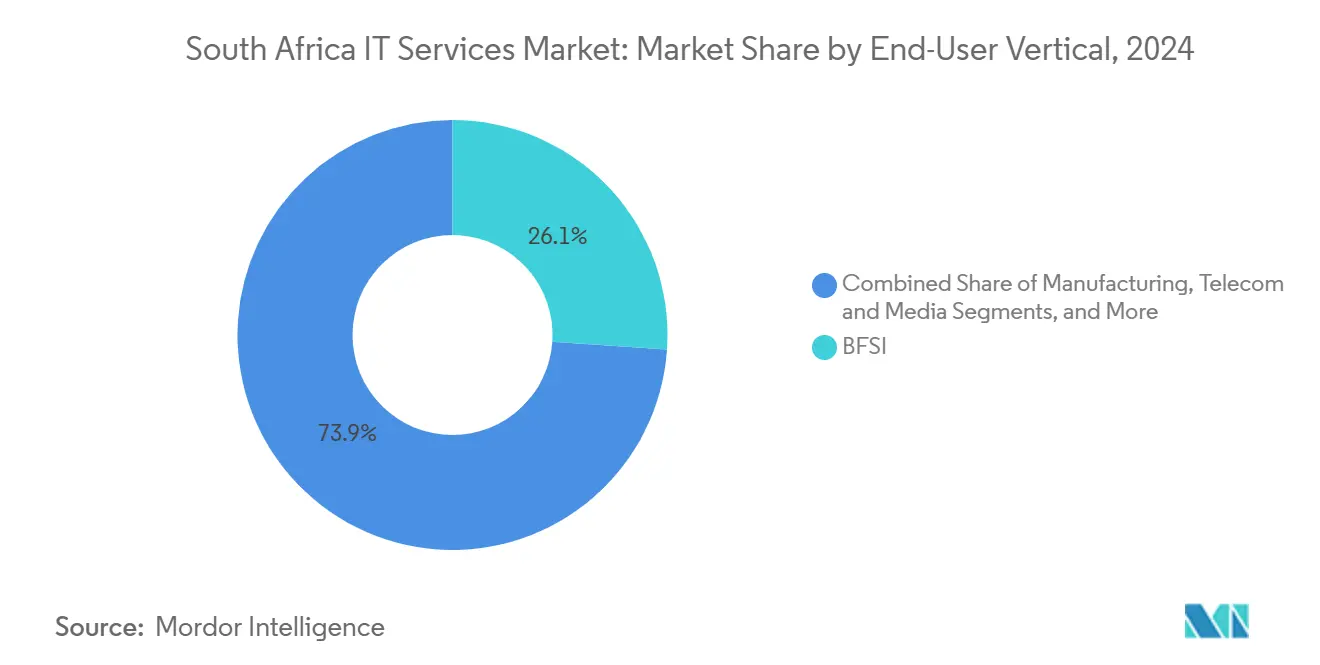

- Par secteur vertical utilisateur final, le segment BFSI a capturé 26,08 % de la taille du marché des Services IT en Afrique du Sud en 2024, tandis que la santé et les sciences de la vie progressent à un CAGR de 14,3 % jusqu'en 2030.

- Par modèle de déploiement, la livraison onshore a représenté 50,12 % de la part du marché des Services IT en Afrique du Sud en 2024, mais la livraison offshore devrait se développer à un CAGR de 14,0 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Services IT en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiative gouvernementale « SA Connect » de développement de l'infrastructure numérique | +2.1% | Nationale, avec des gains précoces au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Vague de migration cloud des entreprises | +3.2% | Mondiale, concentrée dans les pôles financiers de Johannesburg et du Cap | Court terme (≤ 2 ans) |

| Intensification de l'environnement des cybermenaces | +2.8% | Mondiale, l'Afrique du Sud se classant 59e sur l'indice mondial des cyberattaques | Court terme (≤ 2 ans) |

| Orientation vers l'optimisation des coûts stimulant la demande ITO/BPO | +1.9% | Mondiale, avec des clients américains et européens ciblant les prestataires sud-africains | Moyen terme (2 à 4 ans) |

| Vague de modernisation des systèmes bancaires centraux portée par la fintech | +2.3% | Nationale, avec des retombées sur les marchés africains plus larges | Moyen terme (2 à 4 ans) |

| Déploiement de l'IT de périphérie et de l'automatisation dans le secteur minier | +1.4% | Nationale, concentrée dans les régions minières du Gauteng, du Nord-Ouest et du Limpopo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Infrastructure Numérique par l'Initiative Gouvernementale « SA Connect »

La Phase 2 de SA Connect prévoit d'activer 32 055 points d'accès Wi-Fi communautaires et de connecter 5,5 millions de foyers d'ici 2026, après avoir relié 970 établissements publics lors de la Phase 1. Ces déploiements génèrent des engagements immédiats en intégration de systèmes et en services gérés dans les districts ruraux. Les gouvernements provinciaux regroupent les contrats de connectivité avec des évaluations de cybersécurité, stimulant la demande en conseil. Les intégrateurs de systèmes voient de solides pipelines pour les routeurs de périphérie, les mises à niveau SD-WAN et la supervision des travaux civils de fibre en dernier kilomètre. L'appétit du secteur public pour les suites de productivité basées sur le cloud a également augmenté, car les écoles et les cliniques connectées nécessitent désormais des plateformes de collaboration sécurisées.

Impératif de Migration Cloud des Entreprises

Soixante-dix-sept pour cent des grandes entreprises sud-africaines ont adopté le cloud sous une forme ou une autre, et le marché cloud national est en passe d'atteindre une valeur de 6,3 milliards USD d'ici 2030. Les institutions financières sont en tête de l'adoption, comme en témoigne le choix par FirstRand de la plateforme bancaire centrale Finxact de Fiserv. [2]Financial IT, "Le Groupe FirstRand sélectionne Fiserv pour accélérer la croissance et l'innovation," financialit.net Les architectures multicloud hybrides dominent les appels d'offres, les DSI cherchant à diversifier les fournisseurs et à mettre en place des contrôles de cloud souverain. Cette vague stimule la demande de services d'orchestration de migration, de pipelines DevOps natifs cloud et de services de gouvernance des coûts FinOps. La pénurie de talents en Kubernetes, en architectures sans serveur et en outils IaC incite les prestataires à investir dans des académies cloud locales.

Intensification du Paysage des Menaces en Cybersécurité

L'Afrique du Sud s'est classée 59e sur l'indice mondial des cyberattaques en 2024, avec un score d'indice de risque normalisé de 42 %. De grandes violations de données dans des chaînes de distribution et des services publics municipaux ont accru la sensibilisation des dirigeants. Les conseils d'administration considèrent de plus en plus la posture de sécurité comme un facteur de différenciation de la marque : 68 % des entreprises interrogées traitent les investissements en cybersécurité comme un avantage concurrentiel. La demande de détection et de réponse gérées, d'optimisation SIEM et de contrats d'identité en tant que service a fortement augmenté. Les hyperscalers ajoutent des contrôles de cloud souverain pour répondre aux exigences de la POPIA. Les prestataires de services disposant d'un SOC à Johannesburg proposent désormais des contrats de chasse aux menaces, qui commandent des marges premium.

Optimisation des Coûts par l'Externalisation Stratégique

Les entreprises mondiales redirigent leurs activités vers l'Afrique du Sud en raison de coûts de livraison inférieurs de 50 à 80 % aux tarifs américains, tout en préservant l'alignement culturel et la maîtrise de l'anglais. Au seul quatrième trimestre 2023, 4 569 nouveaux emplois BPO internationaux ont été créés. Les contrats de centres de contact dans les télécommunications et la banque remportés auprès d'AT&T et de Citibank illustrent le potentiel d'échelle. Les prestataires combinent l'automatisation des processus robotiques avec une gouvernance humaine en boucle pour accroître la productivité. Le fuseau horaire GMT+2 permet un chevauchement avec l'Europe et une couverture d'une demi-journée pour l'Amérique du Nord, améliorant le respect des SLA. Des investisseurs stratégiques financent désormais de nouveaux « méga-campus » d'expérience client au Cap et à Durban, intégrant une énergie renouvelable sur site pour atténuer les perturbations liées aux délestages.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque des délestages sur la disponibilité des centres de données | -2.4% | Nationale, avec un impact sévère sur les centres de données du Gauteng et du Cap-Occidental | Court terme (≤ 2 ans) |

| Pénurie aiguë de compétences avancées | -1.8% | Nationale, avec un recrutement international intensifiant la fuite des cerveaux | Moyen terme (2 à 4 ans) |

| Inquiétudes liées à la souveraineté des données limitant la livraison offshore | -1.1% | Nationale, affectant le traitement transfrontalier des données dans le cadre de la POPIA | Long terme (≥ 4 ans) |

| Volatilité du rand comprimant les budgets IT | -0.9% | Nationale, avec des effets secondaires sur les cycles d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perturbation de l'Infrastructure par les Délestages Électriques

Le réseau électrique a enregistré plus de 200 jours de délestage en 2024, contraignant les opérateurs de centres de données à acquérir des générateurs diesel, des systèmes de stockage par batterie et des installations solaires sur site à des coûts d'investissement élevés. [3]Data Centre Magazine, "L'Afrique du Sud appelle les centres de données à réduire leur dépendance au réseau," datacentremagazine.com Bien que les hyperscalers déploient une redondance N+1, les petits prestataires de colocation peinent face aux pics des prix du carburant. Le gouvernement accélère les accords de transport d'électricité pour permettre aux installations d'acheter de l'énergie renouvelable auprès de producteurs d'énergie indépendants, mais l'instabilité transitoire fait augmenter les SLA et les primes d'assurance. Les entreprises envisagent de plus en plus des charges de travail hybrides, plaçant les données non critiques dans des régions offshore tout en conservant localement les bases de données sensibles à la latence.

Intensification de la Pénurie de Compétences Critiques

Les postes vacants de spécialistes en architecture cloud, DevSecOps et science des données persistent malgré la production universitaire en STEM. Les recruteurs internationaux publient désormais 2 % de toutes les offres d'emploi technologiques sud-africaines en tant que postes étrangers à distance, attirant les talents à l'étranger avec des salaires en devises fortes. Les prestataires répondent en créant des académies pour diplômés et en collaborant avec l'opérateur de camps d'entraînement au codage HyperionDev, qui a obtenu 95 millions ZAR de financement pour développer sa formation. Les réformes de l'immigration qui accordent la priorité aux visas de travail pour compétences critiques pourraient atténuer les contraintes, mais l'inflation salariale à court terme comprime les marges sur les contrats à prix fixe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Cloud Ancrent la Transformation Numérique

La taille du marché des Services IT en Afrique du Sud pour les Services Cloud et de Plateforme a atteint 5,14 milliards USD en 2024 et représentait 34,88 % de la part globale du marché des Services IT en Afrique du Sud. Les lancements multirégionaux de Google et AWS ont stimulé les pipelines des intégrateurs de systèmes dans les domaines de la migration de données, de l'observabilité et de la gouvernance FinOps. Les contrats d'hébergement traditionnels se transforment en plateformes gérées basées sur Kubernetes, augmentant les valeurs moyennes des contrats.

Les prestataires se différencient par des clouds verticaux, des zones d'atterrissage prêtes pour le BFSI, des coffres-forts conformes aux données de santé ou des modèles de périphérie minière regroupant des accélérateurs de sécurité et de conformité. Les Services de Sécurité Gérés, bien que représentant une base plus petite, constituent la ligne à la croissance la plus rapide avec un CAGR de 14,2 %, les conseils d'administration élevant le cyberrisque au rang de priorité. L'Externalisation IT intègre désormais les principes SRE, tandis que les acteurs de l'Externalisation des Processus Métier intègrent l'IA générative pour optimiser les flux de travail des centres d'appels.

Par Taille d'Entreprise Utilisatrice Finale : La Numérisation des PME Prend de l'Ampleur

Les grandes entreprises ont représenté 67,41 % de la taille du marché des Services IT en Afrique du Sud en 2024, reflétant des parcs multivendeurs complexes dans les secteurs bancaire, des télécommunications et des services publics. Elles contractent des contrats de portefeuille couvrant le conseil, l'intégration de systèmes et les services gérés, fournissant des revenus récurrents aux fournisseurs de premier rang.

Les PME, bien qu'elles ne contribuent qu'à un tiers des revenus, se développent rapidement à un CAGR de 13,8 %. Les suites SaaS cloud, la cybersécurité à la demande et les services d'assistance externalisés abaissent les barrières à l'adoption. Les incitations fiscales gouvernementales pour les énergies renouvelables permettent aux PME de réorienter leurs capitaux vers la modernisation IT. Les MSP locaux élaborent des offres groupées combinant la location de stockage solaire avec des espaces de travail de bureau virtuel pour atténuer les pertes de productivité liées aux coupures de courant.

Par Secteur Vertical Utilisateur Final : Les Services Financiers en Tête, la Santé Accélère

Le secteur BFSI a conservé une part de 26,08 % du marché des Services IT en Afrique du Sud en 2024, soutenu par les API de banque ouverte, la modernisation des paiements ISO 20022 et l'essor de l'adoption mobile. Les banques externalisent la prévention de la fraude par IA et les flux de travail KYC d'intégration numérique auprès de partenaires de services, générant des contrats de conseil et de services gérés pluriannuels.

La santé et les sciences de la vie ont enregistré un CAGR de 14,3 % alors que les hôpitaux adoptent des plateformes de télémédecine, des diagnostics assistés par IA et une logistique de pharmacie en ligne. Les prestataires s'associent à des projets pilotes de traçabilité pharmaceutique tels que le projet Pulse d'IBM pour sécuriser les chaînes d'approvisionnement. Parallèlement, les jumeaux numériques industriels et la maintenance prédictive ajoutent des charges de travail Industrie 4.0, soutenant la demande de calcul de périphérie et d'analytique dans les usines du Gauteng.

Par Modèle de Déploiement : La Confiance Onshore Rencontre l'Efficacité Offshore

La livraison onshore représentait 50,12 % de la part du marché des Services IT en Afrique du Sud en 2024, portée par la conformité à la POPIA et le confort des clients avec des équipes colocalisées. Les champions locaux BCX et Altron capitalisent sur la préférence gouvernementale pour les fournisseurs nationaux.

La livraison offshore, bien que plus modeste, progresse à un CAGR de 14,0 % alors que les clients mondiaux exploitent les viviers de talents sud-africains. Les campus BPO intègrent la redondance fibre et l'énergie renouvelable captive pour garantir la disponibilité. La livraison nearshore vers les pays voisins de la SADC voit les banques exporter des systèmes centraux de monnaie mobile, les entreprises de services sud-africaines assurant le support de plateforme gérée.

Analyse Géographique

Le Gauteng ancre le marché des Services IT en Afrique du Sud avec une forte demande en services financiers, des centres de données de niveau IV et le Johannesburg Internet Exchange, qui gère plus de 40 % du trafic national. Le Cap-Occidental contribue à un écosystème dynamique de startups technologiques au Cap, accueillant la région cloud de Google et plusieurs campus d'expérience client destinés aux clients européens. Le KwaZulu-Natal exploite la logistique portuaire de Durban pour piloter des plateformes de financement commercial basées sur la blockchain, élargissant les travaux de modernisation des applications.

La taille du marché des Services IT en Afrique du Sud bénéficie des exportations ; près de 25 % des revenus des services gérés proviennent d'Europe et d'Amérique du Nord, où l'alignement des fuseaux horaires soutient les cérémonies agiles et les rotations de support 24h/24 et 7j/7. [4]TDS Global Solutions, "Externalisation des Centres d'Appels et Services BPO en Afrique du Sud," tdsgs.com Les prestataires ouvrent des centres satellites au Kenya, au Nigeria et au Ghana pour accéder à des talents tertiaires, créant un maillage nearshore qui renforce la crédibilité des contrats continentaux. Le cadre de la Zone de Libre-Échange Continentale Africaine simplifie la mobilité des spécialistes, encourageant les engagements transfrontaliers d'augmentation des effectifs.

L'expansion internationale inclut également l'Asie-Pacifique : un nouveau Pacte Commercial et d'Investissement Afrique du Sud-Chine engage une coopération dans l'économie numérique, positionnant Johannesburg comme siège régional des fintechs chinoises entrant en Afrique. Cette dynamique alimente en retour la demande nationale d'équipes de support cloud bilingues et d'analystes SOC versés dans les mandats de conformité mondiaux.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq plus grands acteurs — BCX, NTT DATA, Altron Digital Business, IBM et Accenture — contrôlant collectivement un peu plus de 45 % de la part du marché des Services IT en Afrique du Sud. BCX tire parti de sa maison mère Telkom pour remporter des contrats WAN et de centres de données dans le secteur public. Le rebranding de NTT DATA depuis Dimension Data signale un alignement plus profond avec les offres mondiales de conseil et de plateforme.

La Communauté de Pratique IA d'Altron génère des preuves de concept transversales ; son EBITDA a bondi de 49 % au cours de l'exercice 2024, validant un pivot vers le cloud, la sécurité et l'analytique des données. IBM renforce sa profondeur sectorielle par l'acquisition du cabinet de conseil Oracle Applications Software Technology, étendant sa portée dans le secteur public.

Les alliances stratégiques se multiplient entre hyperscalers et intégrateurs ; Google co-développe des architectures de cloud souverain avec des MSP sélectionnés, tandis qu'AWS collabore avec des éditeurs de logiciels indépendants pour localiser des solutions fintech. Les fournisseurs investissent dans des projets de micro-réseaux pour centres de données afin d'atténuer les délestages, un facteur de différenciation dans la notation des appels d'offres. La tarification basée sur les résultats, liée à la disponibilité et aux KPI métier, gagne en faveur, remodelant les modèles de partage des risques contractuels.

Leaders du Secteur des Services IT en Afrique du Sud

Dimension Data (Pty) Ltd.

BCX (Pty) Ltd.

EOH Holdings Ltd.

Altron TMT (Pty) Ltd.

Datacentrix (Pty) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : FirstRand a sélectionné le système bancaire central Finxact de Fiserv pour accélérer les cycles de lancement de produits.

- Janvier 2025 : Standard Bank s'est associé à Volante Technologies pour une initiative de Paiements en tant que Service à l'échelle continentale.

- Janvier 2025 : IBM a accepté d'acquérir Applications Software Technology pour développer son expertise Oracle Cloud.

- Novembre 2024 : Altron a affiché une hausse de 49 % de son EBITDA grâce à la solide performance de son segment plateforme.

- Novembre 2024 : IBM a lancé le projet pilote Pulse de traçabilité pharmaceutique pour améliorer la visibilité de la chaîne d'approvisionnement médicale.

Périmètre du Rapport sur le Marché des Services IT en Afrique du Sud

| Conseil et Mise en Œuvre IT |

| Externalisation IT (ITO) |

| Externalisation des Processus Métier (BPO) |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Fabrication |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs Verticaux Utilisateurs Finaux |

| Livraison Onshore |

| Livraison Nearshore |

| Livraison Offshore |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT (ITO) | |

| Externalisation des Processus Métier (BPO) | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Finale | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur Vertical Utilisateur Final | BFSI |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs Verticaux Utilisateurs Finaux | |

| Par Modèle de Déploiement | Livraison Onshore |

| Livraison Nearshore | |

| Livraison Offshore |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des Services IT en Afrique du Sud ?

Le marché était évalué à 14,73 milliards USD en 2025 et devrait croître à un CAGR de 12,87 % pour atteindre 26,99 milliards USD d'ici 2030.

Quel segment de service détient la plus grande part du marché des Services IT en Afrique du Sud ?

Les Services Cloud et de Plateforme sont en tête avec 34,88 % de part de marché, portés par les lancements de centres de données hyperscale et la migration cloud des entreprises.

Pourquoi les entreprises mondiales choisissent-elles l'Afrique du Sud pour l'externalisation ?

Les entreprises bénéficient d'économies de coûts de 50 à 80 %, d'une forte maîtrise de l'anglais et d'un chevauchement de fuseau horaire GMT+2 qui favorise la collaboration en temps réel.

Comment les délestages affectent-ils les opérations technologiques ?

Les coupures de courant fréquentes augmentent les coûts d'exploitation des centres de données et les risques liés aux SLA, incitant à des investissements dans les énergies renouvelables sur site et les architectures de charges de travail hybrides.

Quel secteur vertical devrait connaître la croissance la plus rapide jusqu'en 2030 ?

La santé et les sciences de la vie devraient se développer à un CAGR de 14,3 % alors que les prestataires adoptent la télémédecine, les diagnostics par IA et les plateformes de pharmacie en ligne.

Dernière mise à jour de la page le: