Taille et part du marché de la construction de centres de données en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

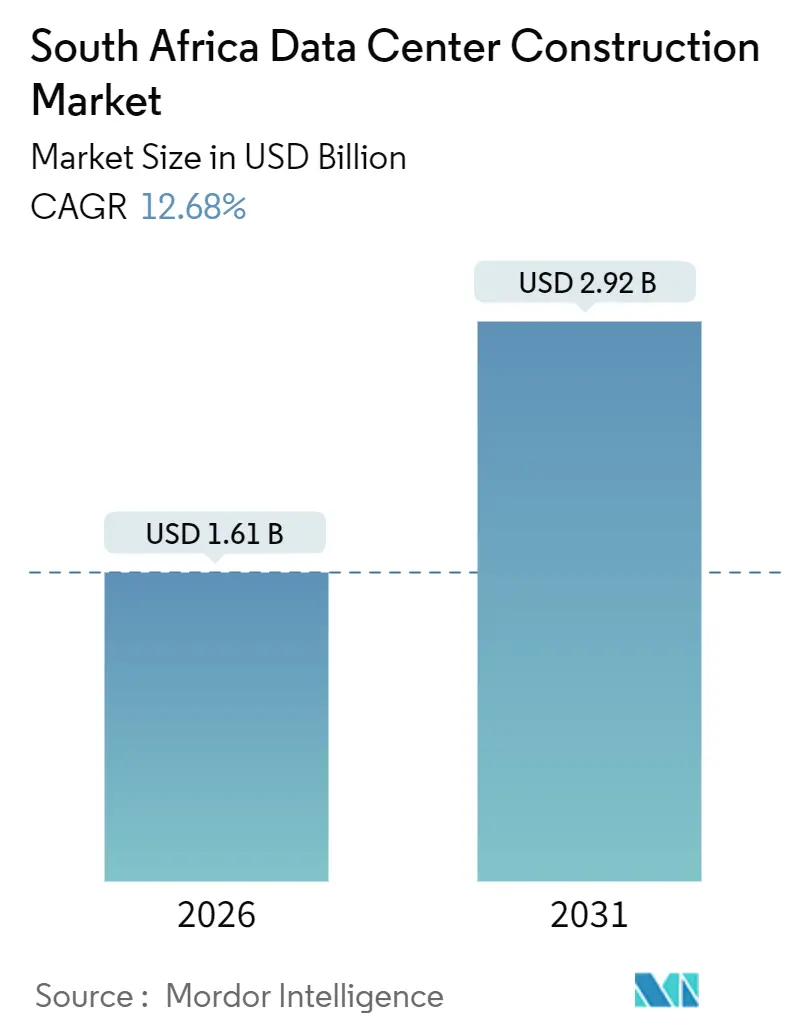

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.68% CAGR |

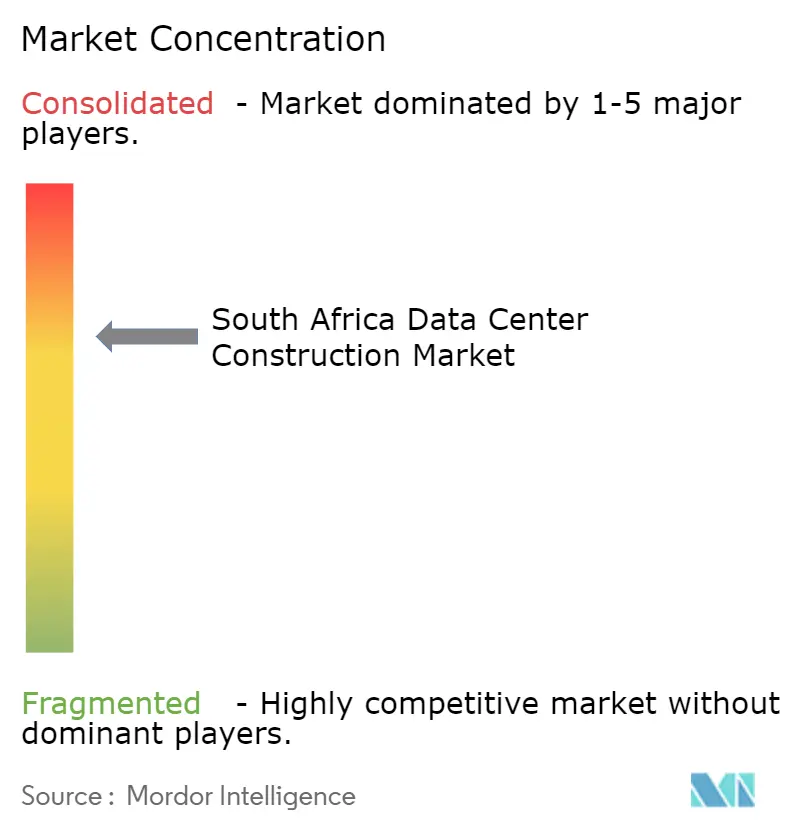

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Afrique du Sud par Mordor Intelligence

La taille du marché de la construction de centres de données en Afrique du Sud s'élevait à 1,61 milliard USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031, progressant à un TCAC de 12,68 % tout au long de la période de prévision, ce qui souligne le pivot structurel vers des capacités d'hébergement cloud et de colocation locales. La migration des entreprises vers des plateformes nationales s'accélère, car la bande passante des câbles sous-marins, les énergies renouvelables sur site et le refroidissement modulaire atténuent les deux goulots d'étranglement que sont l'instabilité du réseau Eskom et la latence persistante vers les hubs européens. La formation de capital reste soutenue, les hyperscalers préconstruisant désormais des campus de Niveau 4 capables d'accueillir des pods de 40 mégawatts, tandis que les opérateurs de colocation en place rénovent les salles existantes pour des baies refroidies par liquide de 50 kilowatts. La concurrence s'intensifie autour de la diversité des fibres optiques, des accords d'achat d'énergie renouvelable et des mandats de conformité au cloud souverain qui confinent les charges de travail réglementées à l'intérieur des frontières nationales. Parallèlement, l'inflation sur l'acier, le ciment et les équipements mécaniques importés contraint à un phasage échelonné des projets, même si les opérateurs couvrent le risque de change pour protéger leurs marges sur le marché de la construction de centres de données en Afrique du Sud.

Principaux enseignements du rapport

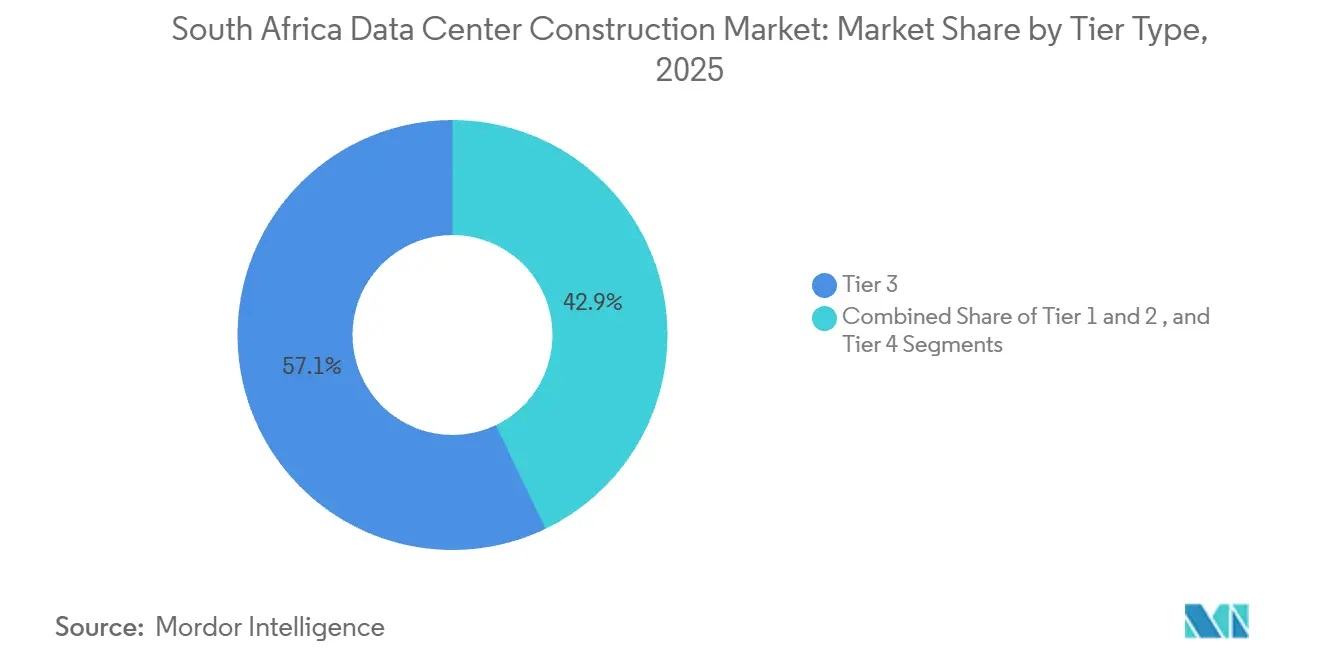

- Par classification de niveau, les installations de Niveau 3 détenaient 57,13 % de la part du marché de la construction de centres de données en Afrique du Sud en 2025, tandis que les déploiements de Niveau 4 progressent à un TCAC de 13,41 % jusqu'en 2031.

- Par taille de centre de données, le segment grand représentait 50,45 % de la taille du marché de la construction de centres de données en Afrique du Sud en 2025, et le segment hyperscale progresse à un TCAC de 13,62 % à mesure que les charges de travail d'inférence d'IA augmentent.

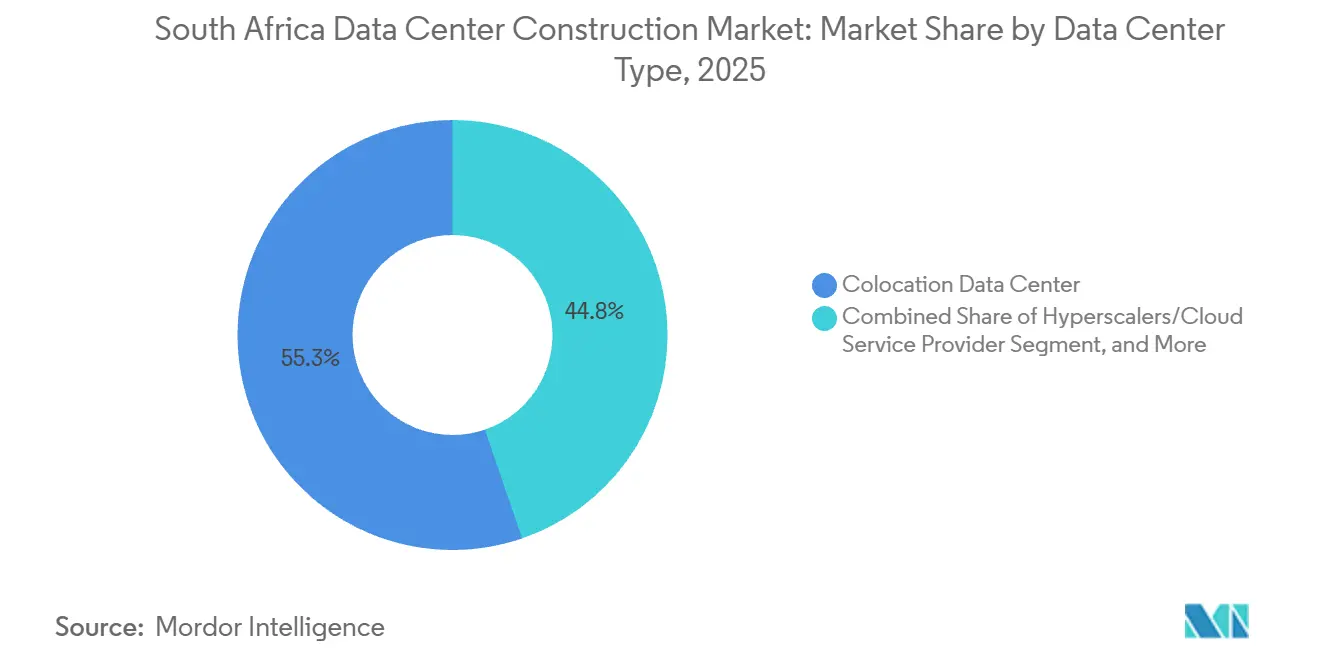

- Par type de centre de données, la colocation a capturé 55,25 % des revenus en 2025, mais les constructions propres des hyperscalers devraient enregistrer le TCAC le plus rapide à 13,55 % jusqu'en 2031.

- Par composante d'infrastructure, les systèmes électriques représentaient 40,35 % des dépenses de 2025, tandis que les systèmes mécaniques affichent un TCAC prévisionnel de 13,83 % grâce au refroidissement par liquide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide du cloud et des hyperscalers | +3.2% | National – plus forte à Johannesburg et au Cap | Moyen terme (2 à 4 ans) |

| Atterrissages de câbles sous-marins stimulant la connectivité | +2.8% | National – têtes de pont principales au Cap, à Durban et à Port Elizabeth | Long terme (≥ 4 ans) |

| Projets d'énergie renouvelable sur site atténuant le risque lié au réseau | +2.1% | National – menés par le Cap-Occidental et le Gauteng | Moyen terme (2 à 4 ans) |

| Stratégie nationale d'IA accélérant les constructions à haute densité | +1.9% | National – premiers acteurs dans les quartiers technologiques de Johannesburg | Long terme (≥ 4 ans) |

| Soutien gouvernemental au développement des centres de données | +1.4% | Zones économiques spéciales à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Incitations fiscales des zones économiques spéciales | +1.2% | Coega, Atlantis, Richards Bay, OR Tambo | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du cloud et des hyperscalers

L'expansion Azure de Microsoft de 5,4 milliards ZAR (300 millions USD) annoncée en mars 2025 et le lancement de Google Cloud à Johannesburg pour 2,5 milliards ZAR le même mois confirment l'engagement des hyperscalers envers l'infrastructure locale. [1]Google LLC, "Lancement de la région cloud de Johannesburg," cloud.google.com a étendu sa région du Cap en 2025 pour servir les clients des services financiers soumis à des contraintes de résidence des données. [2]Amazon Web Services, "Documentation de la région du Cap," aws.amazon.com Ces déploiements contraignent les propriétaires de colocation à réserver des suites de plusieurs mégawatts, à approfondir les routes de fibres optiques et à garantir une disponibilité de 99,99 %, stimulant le marché de la construction de centres de données en Afrique du Sud à mesure que les entreprises suivent les empreintes des fournisseurs cloud. La préférence des hyperscalers pour les accords d'achat direct avec les développeurs d'énergies renouvelables élève les barrières à l'entrée pour les petites entreprises. La pression sur les marges incite les opérateurs de second rang à regrouper des services gérés, des options de cloud souverain et des kits d'intégration hybride comme éléments de différenciation.

Atterrissages de câbles sous-marins stimulant la connectivité

Le câble 2Africa a livré 180 Tbps de capacité au Cap et à Durban en 2024, réduisant les prix du transit IP jusqu'à 40 % pour les opérateurs nationaux. Le système Equiano de Google a ajouté 144 Tbps supplémentaires et une diversité sans précédent de 24 paires de fibres, permettant une résilience à double chemin prisée par les banques et les réseaux de contenu. Les consortiums de câbles colocalisent désormais les stations d'atterrissage dans des salles de Niveau 3, réduisant la latence en dessous de 10 millisecondes pour le trafic vers les métropoles de Johannesburg. La réduction du coût total de possession du réseau déplace les nœuds de distribution de contenu de Londres vers Le Cap, renforçant le rôle du marché de la construction de centres de données en Afrique du Sud en tant que hub régional. Les opérateurs positionnés à proximité des têtes de pont peuvent monétiser la densité des interconnexions et capter les charges de travail périphériques des plateformes de streaming et de jeux vidéo.

Projets d'énergie renouvelable sur site atténuant le risque lié au réseau

Le campus JB7 de Teraco, en cours de construction, intègre des panneaux solaires en toiture et un stockage par batteries conçus pour couvrir 30 % de sa charge de base de 40 mégawatts. [3]Teraco Data Environments, "Mises à jour des installations JB4 et CT2," teraco.co.za Africa Data Centres a levé 2 milliards ZAR (110 millions USD) en juin 2024 pour installer des panneaux photovoltaïques et des batteries lithium-ion sur ses sites de Johannesburg et du Cap. L'Agence internationale de l'énergie a enregistré une hausse de 120 % des déploiements de batteries derrière le compteur en Afrique du Sud en 2024, la demande des centres de données représentant une part significative. L'autoproduction d'énergie renouvelable réduit les risques liés aux baux hyperscale, permettant des promesses de disponibilité à cinq neuf malgré les délestages persistants. L'intensité capitalistique d'environ 1 à 1,5 million USD par mégawatt pour le solaire combiné au stockage élève les seuils pour les entrants potentiels, consolidant le pouvoir de marché parmi les acteurs en place capables de sécuriser des financements concessionnels ou des fonds propres.

Stratégie nationale d'IA accélérant les constructions à haute densité

Le plan directeur d'IA 2024 du Département des sciences et de l'innovation impose que 50 % des charges de travail d'IA du secteur public résident sur le territoire national d'ici 2027, déclenchant des appels d'offres pour des clusters de GPU et des serveurs d'inférence. Schneider Electric s'associe à des opérateurs sud-africains pour déployer des échangeurs de chaleur à porte arrière et des bains d'immersion prenant en charge des baies de plus de 50 kilowatts. Les pods à haute densité nécessitent un refroidissement par liquide, des structures dorsales à 400 gigabits et des chemins d'alimentation de Niveau 4, ce qui augmente le capex par mégawatt et allonge les délais de mise en service. Une enquête de 2024 menée par l'Institut des professionnels des technologies de l'information d'Afrique du Sud a signalé une pénurie de 27 % de talents en ingénierie de l'IA, indiquant que la rareté des compétences pourrait freiner la vitesse de déploiement. Néanmoins, le signal politique ancre la demande prévisionnelle, aidant les hyperscalers à justifier des ajouts de capacité spéculatifs sur le marché de la construction de centres de données en Afrique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseau électrique sous tension et peu fiable | -2.4% | National – pression maximale au Gauteng et au Cap-Occidental | Court terme (≤ 2 ans) |

| Hausse des coûts de construction et d'équipement | -1.8% | National – amplifiée par le risque de change | Moyen terme (2 à 4 ans) |

| Menaces sécuritaires de la mafia de la construction sur les chantiers | -1.1% | Gauteng, KwaZulu-Natal, Cap-Oriental | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie du refroidissement par liquide | -0.9% | National – aiguë dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réseau électrique sous tension et peu fiable

Eskom porte toujours une dette proche de 400 milliards ZAR (22 milliards USD) et un parc de centrales à charbon vieillissant qui impose des délestages rotatifs malgré les ajouts progressifs d'énergies renouvelables. Les tarifs municipaux ont bondi de 12,6 % lors du cycle budgétaire 2024-2025, comprimant les marges opérationnelles des salles à l'échelle du mégawatt. Les opérateurs surdimensionnent les groupes électrogènes et les batteries lithium-ion de 15 à 20 % par rapport à leurs homologues dans des zones géographiques à réseau stable, ce qui alourdit les besoins en capital et allonge les délais de retour sur investissement. Les règles de souveraineté des données empêchent de nombreuses entreprises de basculer vers des régions européennes, de sorte que les délais de migration s'allongent jusqu'à ce que les fournisseurs puissent prouver une disponibilité de 99,99 % grâce aux énergies renouvelables et aux batteries sur site. Les goulots d'étranglement de transmission contraignent davantage l'acheminement de l'énergie des producteurs d'électricité indépendants vers les clusters de Johannesburg, soulignant le frein structurel pesant sur le marché de la construction de centres de données en Afrique du Sud.

Hausse des coûts de construction et d'équipement

L'indice des prix à la production de Statistics South Africa a affiché une hausse de 5,2 % des matériaux de construction au quatrième trimestre 2024, tandis qu'un rand affaibli a gonflé les factures d'onduleurs et d'installations de refroidissement importés de 8 à 10 % en 2025. Les systèmes Vertiv et Schneider Electric représentent environ un quart des dépenses électriques, de sorte que les fluctuations de change se répercutent directement sur les budgets. Les salaires des corps de métier qualifiés ont accéléré de 15 à 20 % d'une année sur l'autre, les projets de centres de données, miniers et d'énergies renouvelables se disputant les électriciens et les techniciens en climatisation. L'extorsion par la mafia de la construction ajoute une prime imprévisible de 10 à 15 % et des mois de retards, selon les rapports sectoriels. Pour couvrir leur exposition, les constructeurs concluent des contrats EPC à prix fixe et réservent des devises à terme, mais ces tactiques limitent la flexibilité et peuvent intégrer des coûts élevés si les matériaux se détendent, freinant la croissance à court terme sur le marché de la construction de centres de données en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : la prime de tolérance aux pannes stimule l'adoption du Niveau 4

En 2025, les installations de Niveau 3 détenaient une part dominante de 57,13 % du marché de la construction de centres de données en Afrique du Sud, tandis que les déploiements de Niveau 4 sont en passe de croître à un TCAC robuste de 13,41 %, s'étendant jusqu'en 2031. Les salles de Niveau 3 représentaient la part du lion de l'espace déployé en 2025, mais les nouvelles constructions de Niveau 4 croissent plus rapidement à mesure que les hyperscalers et les processeurs de paiement exigent une résilience absolue. Un seul pod de Niveau 4 peut accueillir des blocs de 40 mégawatts, avec des alimentations utilitaires redondantes, des appareillages de commutation maintenables simultanément et des boucles de refroidissement par liquide doubles, ce qui augmente le capex d'environ 35 % par rapport aux plans de Niveau 3. Ces économies sont compensées par des accords de niveau de service garantissant une disponibilité de 99,995 %, une référence requise par les plateformes de trading en temps réel et de monnaie mobile.

Les assureurs et les régulateurs sectoriels font désormais référence aux directives de Niveau 4, incitant les institutions financières à améliorer leurs empreintes de reprise après sinistre au sein du marché de la construction de centres de données en Afrique du Sud. Les opérateurs atténuent les décaissements initiaux importants grâce à un déploiement modulaire, en empilant des blocs de 5 à 10 mégawatts en succession phasée tout en tirant parti d'analyses de maintenance prédictive pour limiter les temps d'arrêt. Cette approche crée une piste pour les clusters hybrides d'entraînement d'IA, qui reposent sur des trains d'alimentation ininterrompus et une circulation de liquide de refroidissement directe vers la puce.

Par taille de centre de données : les campus hyperscale commandent l'allocation de capital

En 2025, le segment grand représentait 50,45 % du marché de la construction de centres de données en Afrique du Sud. Alors que les charges de travail d'inférence d'IA augmentent, le segment hyperscale est prêt pour la croissance, progressant à un TCAC notable de 13,62 %. Les empreintes hyperscale, définies comme des installations de plus de 20 mégawatts ou 10 000 mètres carrés, ont affiché la trajectoire de croissance la plus forte en 2025 et conservent un TCAC à deux chiffres en tête. Les constructions spéculatives intègrent désormais des structures dorsales Ethernet à 400 gigabits, un confinement des allées pour les cuves d'immersion liquide et des baies 48U capables d'accueillir des nœuds à 8 GPU pour l'inférence d'IA générative.

Microsoft et Google ont tous deux sélectionné des terrains vierges à proximité des tronçons de fibres optiques de Johannesburg, en préinstallant des alimentations haute tension et des stations de traitement de l'eau pour soutenir les phases d'expansion. L'économie des grands campus repose sur des accords d'achat d'énergie à long terme qui fixent les tarifs renouvelables pour 10 à 15 ans, couvrant contre la volatilité des tarifs Eskom. Les installations de taille moyenne, au service de la colocation d'entreprise traditionnelle, font face à un taux de désabonnement à mesure que les fournisseurs de logiciels en tant que service aspirent les charges de travail à densité modérée vers les zones de cloud public. Les petits centres périphériques ancrent les tranches de réseau 5G et la mise en cache régionale, mais captent une enveloppe de capital plus étroite par rapport à l'attraction gravitationnelle de l'hyperscale au sein du marché de la construction de centres de données en Afrique du Sud.

Par type de centre de données : la colocation pivote vers les services gérés tandis que les hyperscalers internalisent

Les services de colocation ont sécurisé 55,25 % des revenus en 2025. Cependant, les constructions propres des hyperscalers devraient les dépasser, avec un taux de croissance projeté de 13,55 % de TCAC jusqu'en 2031. La colocation est restée la principale source de revenus en 2025, mais croît désormais en dessous de la moyenne du marché de la construction de centres de données en Afrique du Sud. Les locataires principaux préfèrent des campus dédiés qui garantissent des résultats en matière de latence, de coût et de sécurité sans majoration intermédiaire. La migration résultante du gros vers la construction propre est la plus visible dans les empreintes des hyperscalers qui regroupent les droits de fibres optiques, les connexions de sous-stations à 150 kilovolts et les accords d'achat d'énergie solaire dans un cadre unique de construction-exploitation-propriété.

Les acteurs en place de la colocation protègent leur part en offrant des structures de réseau gérées, des interconnexions multi-cloud et des coffres-forts souverains conformes à la réglementation, cimentant leur pertinence pour les entreprises poursuivant une informatique hybride. Les centres de données périphériques et d'entreprise préservent un rôle dans la détection de la criminalité financière critique en termes de latence et la reprise après sinistre à faible empreinte, mais font face à une compression des marges. Le pivot vers la différenciation au niveau de la couche de services plutôt que vers l'espace physique au sol sous-tend les dépenses stratégiques sur le marché de la construction de centres de données en Afrique du Sud.

Par infrastructure : les systèmes mécaniques captent une part croissante grâce aux besoins de refroidissement de l'IA

Les systèmes électriques constituaient 40,35 % des dépenses de 2025. D'autre part, les systèmes mécaniques, portés par l'essor du refroidissement par liquide, affichent un taux de croissance prévisionnel de 13,83 % de TCAC. Les équipements électriques, appareillages de commutation, batteries d'onduleurs, groupes électrogènes diesel et batteries lithium-ion dominent toujours les dépenses en capital, mais les systèmes mécaniques affichent la croissance la plus rapide jusqu'en 2031. L'adoption du refroidissement par liquide est omniprésente dans les nouvelles salles de GPU, où des densités de baies de 50 kilowatts triplent les besoins d'évacuation de chaleur par rapport aux charges x86 virtualisées. Les opérateurs s'associent à Schneider Electric pour des échangeurs de chaleur à porte arrière qui réduisent la consommation d'eau de 40 %, satisfaisant aux restrictions municipales au Cap-Occidental.

Les refroidisseurs adiabatiques de Vertiv, déployés en 2025, abaissent le PUE à 1,3, s'alignant sur les mandats de durabilité des hyperscalers. Les courbes de coûts des serveurs, du stockage et du matériel réseau augmentent également à mesure que le nombre de nœuds GPU s'accroît. Les dépenses de construction générale augmentent car des fondations de dalle plus épaisses et une suppression d'incendie renforcée accueillent des baies plus lourdes et des réservoirs de liquide de refroidissement diélectrique. Les intégrateurs en conception-construction intègrent la modélisation par jumeau numérique pour valider la dynamique des fluides, raccourcissant le délai de mise en production malgré des frais d'ingénierie initiaux plus élevés sur le marché de la construction de centres de données en Afrique du Sud.

Analyse géographique

Johannesburg représente la grande majorité des mégawatts installés, tirant parti de sa proximité avec la Bourse de Johannesburg, les sièges sociaux bancaires et la fibre métropolitaine la plus dense. Les nouvelles capacités ajoutées à Isando, Bredell, Midrand et Samrand ont affiché une croissance à deux chiffres en 2025, alimentées par des baux en gros de la part d'acteurs cloud et fintech. Les contraintes de réseau restent les plus aiguës au Gauteng, de sorte que le solaire sur site et les turbines à gaz figurent en bonne place dans les nouvelles demandes de permis, renforçant l'intensité capitalistique sur le marché de la construction de centres de données en Afrique du Sud.

Le Cap, historiquement un hub secondaire, a accéléré en 2025 grâce aux atterrissages d'Equiano et de 2Africa qui ont réduit les coûts de transit international. La salle CT2 de Teraco a ajouté 32 mégawatts et est devenue la première en Afrique à coloquer deux têtes de pont de câbles sous-marins sous un même toit, créant un nœud de distribution de contenu pour les fournisseurs de streaming et de jeux vidéo ciblant les téléspectateurs d'Afrique australe. Des prix fonciers favorables et des températures ambiantes plus fraîches soutiennent des objectifs de PUE plus bas, mais les réglementations sur la pénurie d'eau imposent l'adoption généralisée de configurations de refroidissement adiabatique ou en circuit fermé. Les incitations provinciales promouvant les emplois verts et l'adoption des énergies renouvelables améliorent encore l'économie des projets.

Les métropoles secondaires telles que Durban, Port Elizabeth et Bloemfontein restent naissantes mais stratégiquement pertinentes pour le traitement périphérique, la reprise après sinistre et les mandats de redondance géographique réglementaire. Les zones économiques spéciales de Coega, Atlantis et Richards Bay offrent des exonérations fiscales et un amortissement accéléré, mais l'adoption est modeste car les locataires privilégient la proximité des charges de travail avec le cœur financier de Johannesburg. Néanmoins, les cas d'usage à faible latence 5G en télémédecine et en exploitation minière autonome suscitent une demande pour des clusters de déploiement micro-périphérique, laissant entrevoir une couche d'informatique distribuée qui complétera plutôt que cannibaliser les campus phares au sein du marché de la construction de centres de données en Afrique du Sud.

Paysage concurrentiel

Le leadership du marché est concentré parmi une poignée d'acteurs en place possédant la profondeur de capital nécessaire pour assembler terrains, énergie et interconnexions neutres vis-à-vis des opérateurs. Teraco, sous la propriété de Berkshire Partners et Permira, exploite près de 190 mégawatts dans quatre campus métropolitains et dispose de routes de fibres longue distance exclusives reliant Johannesburg et Le Cap. Africa Data Centres, filiale de Liquid Intelligent Technologies, intègre la colocation de détail avec la connectivité du dernier kilomètre, tirant parti du réseau dorsal panafricain de Liquid pour vendre des offres groupées de bande passante. Vantage Data Centers, soutenu par DigitalBridge, importe son modèle hyperscale américain pour déployer des modules de 30 mégawatts complets avec des sous-stations à 110 kilovolts et des accords d'achat d'énergie solaire. Ensemble, ces entreprises maintiennent un pouvoir de fixation des prix grâce à des contrats d'interconnexion pluriannuels, mais la montée en puissance des constructions propres des hyperscalers freine l'escalade des tarifs au rack, préservant le levier des clients sur le marché de la construction de centres de données en Afrique du Sud.

Les nouveaux entrants ciblent l'intégration verticale pour contourner la dépendance aux propriétaires. Visa a inauguré une installation dédiée à Johannesburg en juillet 2025 pour héberger des charges de travail de traitement des paiements nécessitant la conformité PCI-DSS et une latence en quelques millisecondes. Equinix a utilisé Platform Equinix pour ouvrir la salle JN1 fin 2024, pariant que les structures d'interconnexion mondiales attirent les entreprises multinationales qui exploitent déjà la marque dans d'autres régions. Le soutien financier au développement de la Banque mondiale sous forme d'un prêt de 100 millions USD à Raxio souligne l'appétit institutionnel pour le rendement des infrastructures numériques africaines, à condition que les opérateurs sécurisent des pipelines d'énergie et de fibres crédibles.

La différenciation concurrentielle repose désormais sur les références en matière de durabilité, la densité prête pour l'IA et les superpositions de services gérés. Les opérateurs déployant les analyses EcoStruxure de Schneider Electric ou l'optimisation du refroidissement pilotée par apprentissage automatique resserrent les métriques de PUE et d'intensité carbone, remportant les mandats de durabilité des hyperscalers. Les stratégies de couche de services comprennent des enclaves de cloud souverain pour les données du secteur public, des solutions de cyber-résilience et une orchestration de la conformité répondant aux exigences de la loi sur la protection des informations personnelles. Ce modèle signale un passage de la pure brique et mortier vers la capture de valeur centrée sur la plateforme sur le marché de la construction de centres de données en Afrique du Sud.

Leaders du secteur de la construction de centres de données en Afrique du Sud

Teraco Data Environments (Pty) Ltd

Africa Data Centres (Pty) Ltd

Equinix South Africa (Pty) Ltd

Vantage Data Centers South Africa (Pty) Ltd

Open Access Data Centres (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Teraco a achevé la structure en acier de son campus de Niveau 4 JB7 à Johannesburg, restant dans les délais pour une mise sous tension de la première phase de 40 mégawatts au quatrième trimestre 2026.

- Novembre 2025 : Teraco a achevé son expansion CT2 au Cap, ajoutant 32 mégawatts de capacité répartis sur huit salles dotées de panneaux solaires et de batteries sur site.

- Août 2025 : Teraco a mis en service son expansion JB4 à Johannesburg, débloquant 30 mégawatts adaptés aux baies d'IA à haute densité.

- Juillet 2025 : Visa a ouvert son premier centre de données africain à Johannesburg pour gérer les charges de travail de traitement des paiements et de détection des fraudes.

Périmètre du rapport sur le marché de la construction de centres de données en Afrique du Sud

Le marché de la construction de centres de données en Afrique du Sud désigne le développement et l'établissement d'installations de centres de données, englobant la conception, la construction et l'installation des infrastructures nécessaires pour soutenir le stockage, le traitement et la gestion des données. Cela comprend les systèmes électriques, les composants mécaniques, la construction générale et les services associés.

Le rapport sur le marché de la construction de centres de données en Afrique du Sud est segmenté par type de niveau (Niveau 1 et 2, Niveau 3 et Niveau 4), taille de centre de données (Petit, Moyen, Grand et Hyperscale), type de centre de données (Colocation, Hyperscalers/FSC et Entreprise et Périphérie), infrastructure (Électrique, Mécanique, Construction générale et Services). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Centre de données de colocation |

| Hyperscalers/Fournisseurs de services cloud (FSC) |

| Centre de données d'entreprise et périphérique |

| Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Baies et armoires | |

| Serveurs et stockage | |

| Autre infrastructure mécanique | |

| Construction générale | |

| Services - Conception et conseil, intégration, support et maintenance |

| Par type de niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit | |

| Moyen | ||

| Grand | ||

| Hyperscale | ||

| Par type de centre de données | Centre de données de colocation | |

| Hyperscalers/Fournisseurs de services cloud (FSC) | ||

| Centre de données d'entreprise et périphérique | ||

| Par infrastructure | Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Baies et armoires | ||

| Serveurs et stockage | ||

| Autre infrastructure mécanique | ||

| Construction générale | ||

| Services - Conception et conseil, intégration, support et maintenance | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction de centres de données en Afrique du Sud en 2026 ?

Il est évalué à 1,61 milliard USD en 2026, avec un TCAC prévisionnel de 12,68 % vers 2031.

Quel segment de niveau connaît la croissance la plus rapide dans les constructions de centres de données en Afrique du Sud ?

Les installations de Niveau 4, conçues pour une disponibilité à cinq neuf, progressent à un TCAC de 13,41 % jusqu'en 2031.

Pourquoi les campus hyperscale gagnent-ils des parts par rapport à la colocation traditionnelle ?

Les fournisseurs cloud préfèrent posséder des campus dédiés pour contrôler la latence, l'énergie renouvelable et les coûts, poussant les opérateurs de colocation à pivoter vers les services gérés.

Quel rôle jouent les atterrissages de câbles sous-marins dans la croissance du marché ?

Les nouveaux systèmes tels que 2Africa et Equiano réduisent les coûts de transit, améliorent la redondance et attirent les charges de travail de distribution de contenu et de cloud vers les centres de données nationaux.

Comment les opérateurs atténuent-ils l'instabilité du réseau Eskom ?

Les constructeurs intègrent des panneaux solaires, des batteries lithium-ion et des groupes électrogènes diesel dans les conceptions sur terrain vierge, visant une couverture de production sur site de 30 à 50 % de la demande de charge de base.

Quelles provinces en dehors du Gauteng et du Cap-Occidental présentent un potentiel pour les déploiements périphériques ?

Durban au KwaZulu-Natal et la zone économique spéciale de Coega près de Port Elizabeth sont des sites périphériques émergents pour la reprise après sinistre et les applications compatibles 5G.

Dernière mise à jour de la page le: