Taille et part du marché du courrier, de l'express et du colis (CEP) en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

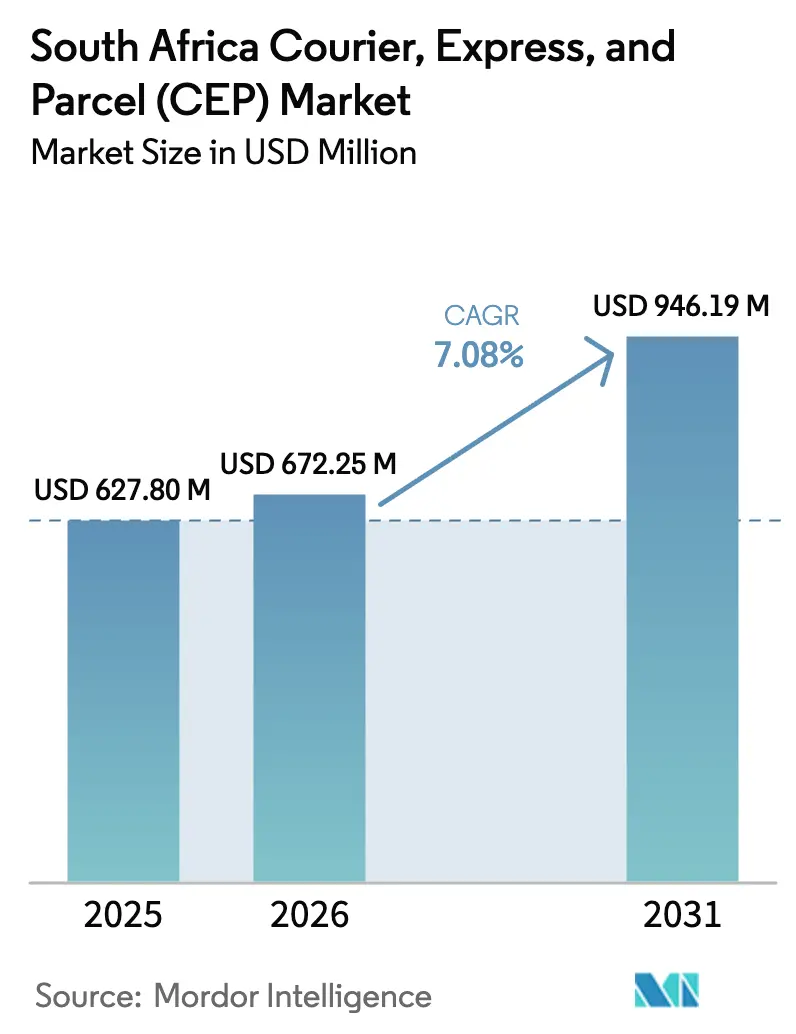

| Taille du marché de l'année de base (2025) | 627.80 Millions de dollars américains |

| Taille du Marché (2026) | 672.25 Millions de dollars américains |

| Taille du Marché (2031) | 946.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courrier, de l'express et du colis (CEP) en Afrique du Sud par Mordor Intelligence

La taille du marché du courrier, de l'express et du colis en Afrique du Sud devrait passer de 627,80 millions USD en 2025 à 672,25 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 946,19 millions USD d'ici 2031, à un CAGR de 7,08 % sur la période 2026-2031. L'amélioration des liens commerciaux dans le cadre de la ZLECAf, l'urbanisation rapide et des canaux de vente numériques de plus en plus sophistiqués se conjuguent pour maintenir une demande soutenue en matière de transport de colis, malgré la persistance des coupures d'électricité et la congestion routière. Les opérateurs nationaux continuent de s'appuyer sur de vastes réseaux routiers et des écosystèmes de points de collecte diversifiés, tandis que les intégrateurs internationaux se concentrent sur les volumes d'express aérien et transfrontaliers, qui génèrent des marges plus élevées. Les investissements massifs dans les camionnettes électriques, les réseaux de consignes intelligentes et les logiciels d'optimisation des itinéraires témoignent d'une transformation structurelle vers des systèmes de distribution plus verts et davantage pilotés par les données. La pression sur les coûts demeure, mais les économies d'échelle, conjuguées à la croissance des flux de soins de santé et de commerce électronique B2B, ouvrent de nouveaux créneaux de services capables de soutenir des rendements stables à travers les cycles économiques.

Points clés du rapport

- Par destination, les services nationaux ont capturé 64,12 % de la part du marché du courrier, de l'express et du colis en Afrique du Sud en 2025 ; les services internationaux progressent à un CAGR de 7,32 % entre 2026-2031.

- Par vitesse de livraison, le non-express détenait 74,85 % de la taille du marché du courrier, de l'express et du colis en Afrique du Sud en 2025, tandis que les envois express croissent à un CAGR de 8,11 % entre 2026-2031.

- Par modèle économique, les livraisons de l'entreprise au consommateur (B2C) représentaient 54,10 % du marché du courrier, de l'express et du colis en Afrique du Sud en 2025 ; le modèle consommateur à consommateur (C2C) est le modèle à la croissance la plus rapide, avec un CAGR de 4,76 % entre 2026-2031.

- Par poids d'envoi, les colis légers représentaient 76,02 % de la part totale des revenus en 2025 ; les colis de poids moyen connaissent la croissance la plus rapide, à un CAGR de 5,30 % entre 2026-2031.

- Par mode de transport, la route a assuré 78,05 % des expéditions en 2025 ; le fret aérien progresse à un CAGR de 6,02 % entre 2026-2031, soutenu par les améliorations de capacité de l'aéroport international OR Tambo.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courrier, de l'express et du colis (CEP) en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion rapide du commerce électronique et des volumes de livraison à la demande | +2.1% | National, avec une concentration au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Pression réglementaire pour améliorer la livraison dans les délais et le suivi (Projet de loi portant modification des services postaux) | +1.3% | National | Moyen terme (2-4 ans) |

| Adoption de l'optimisation numérique des itinéraires et des plateformes de chauffeurs à la demande réduisant les coûts du dernier kilomètre | +1.8% | Centres urbains : Johannesburg, Le Cap, Durban | Court terme (≤ 2 ans) |

| Modernisation des infrastructures au terminal de fret aérien d'OR Tambo renforçant la capacité d'express aérien | +0.9% | National, avec des retombées sur la région de la SADC | Moyen terme (2-4 ans) |

| Hausse du commerce intra-africain via les corridors de la ZLECAf positionnant Johannesburg comme plaque tournante du colis | +1.2% | National, avec un impact régional sur l'Afrique australe | Long terme (≥ 4 ans) |

| Exigences de durabilité des entreprises poussant vers les camionnettes électriques et les modèles de micro-distribution | +0.7% | Centres urbains avec adoption précoce au Cap et à Johannesburg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du commerce électronique et des volumes de livraison à la demande

Les achats sur mobile représentent désormais plus de 70 % des transactions en ligne, portés par la baisse des coûts des données et un système de paiement par application sophistiqué. L'arrivée de nouvelles plateformes telles qu'Amazon et Shein a relevé les attentes des consommateurs en matière de livraison le lendemain, déclenchant une vague de lancements de centres de micro-distribution autour de Johannesburg et du Cap. Les acteurs nationaux répondent en proposant des collectes dans des consignes intelligentes qui réduisent les taux de livraisons échouées et limitent les temps d'arrêt en milieu urbain. Les flux de commerce électronique transfrontalier vers le Botswana, la Namibie et le Zimbabwe s'accélèrent, renforçant le statut de Johannesburg en tant que plaque tournante régionale de réexportation. L'effet global est un flux de colis plus large et plus prévisible, qui favorise la densification du réseau et génère des remises sur volume sur les lignes de fret aérien[1]« Le Président Ramaphosa promulgue le projet de loi portant modification de la South African Post Office SOC Ltd », La Présidence, thepresidency.gov.za.

Pression réglementaire pour améliorer la livraison dans les délais et le suivi

La loi portant modification de la South African Post Office de 2024 supprime les droits exclusifs sur les petits colis et oblige l'opérateur national à s'associer à des transporteurs privés. Parallèlement, le nouveau cadre de performance de l'ICASA (Autorité indépendante de communication d'Afrique du Sud) impose des événements de scan en temps réel et une visibilité de bout en bout pour les entreprises de messagerie agréées, poussant le secteur vers des indicateurs de service uniformes. Une initiative de base de données d'adresses unifiée vise à réduire les inefficacités d'acheminement dans les townships et les agglomérations rurales où la dénomination des rues est incohérente. Les coûts de mise en conformité sont significatifs, mais les transporteurs atteignant des taux de livraison dans les délais supérieurs à 98 %, comme DSV, utilisent déjà la qualité de service comme facteur de différenciation lors des appels d'offres d'entreprises[2]« Communiqué de presse de l'exposition Air Cargo Africa », Airports Company South Africa, airports.co.za.

Adoption de l'optimisation numérique des itinéraires et des plateformes de chauffeurs à la demande réduisant les coûts du dernier kilomètre

Les prestataires technologiques locaux intègrent les données de trafic en temps réel, de carburant et de péage pour modéliser le trajet le moins coûteux entre les points de livraison successifs. Combinée à des coursiers en mode collaboratif, la flotte peut augmenter sa capacité de production jusqu'à 30 % lors des événements promotionnels à forte affluence, sans accroître les effectifs fixes. Uber indique que les chauffeurs et coursiers sud-africains ont gagné 2,3 milliards ZAR (125,58 millions USD) en 2023, mobilisant des véhicules sous-utilisés pour des tâches logistiques à grande échelle. Les formules d'abonnement aux véhicules, qui incluent l'entretien, l'assurance et la télématique, abaissent les barrières à l'entrée pour les propriétaires-chauffeurs, rendant la capacité à la demande plus prévisible pour les opérateurs de colis.

Modernisation des infrastructures au terminal de fret aérien d'OR Tambo renforçant la capacité d'express aérien

OR Tambo a traité environ 317 000 tonnes métriques de fret en 2024, les projets d'expansion ajoutant des systèmes automatisés de manutention des palettes et des zones à température contrôlée. Le réseau étendu d'UPS en Asie–Moyen-Orient et Afrique transite désormais par Charjah, réduisant le transit vers Johannesburg à deux jours ouvrables pour de nombreux articles électroniques et de mode. La concentration de 80 % du fret aérien du pays sur un nœud unique génère des avantages d'échelle, mais souligne également la nécessité de développer des hubs secondaires à Durban et Port Elizabeth pour renforcer la résilience.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Délestages persistants perturbant les opérations des centres de distribution | -1.4% | National, avec un impact sévère dans les zones industrielles | Court terme (≤ 2 ans) |

| Forte prévalence des adresses informelles compliquant la livraison du dernier kilomètre | -0.8% | National, concentré dans les townships et les zones rurales | Moyen terme (2-4 ans) |

| Contentieux de la SAPO visant à réserver les colis ≤ 1 kg, créant une incertitude juridique | -0.6% | National | Moyen terme (2-4 ans) |

| Goulets d'étranglement chroniques du rail et des ports augmentant les délais de transit transfrontalier | -0.9% | National, avec des retombées sur la région de la SADC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délestages persistants perturbant les opérations des centres de distribution

Les coupures d'électricité imprévues paralysent les trieuses automatisées et imposent le recours à des générateurs diesel, augmentant les coûts opérationnels et les émissions de carbone. Des banques de consignes alimentées par batteries, capables de fonctionner cinq ans hors réseau, atténuent le problème en déplaçant l'exécution du dernier kilomètre des livraisons porte-à-porte. Des panneaux solaires en toiture apparaissent rapidement dans les principaux dépôts de Johannesburg, mais les forts investissements initiaux en capital découragent les petits coursiers régionaux. L'instabilité du réseau électrique menace également la conformité de la chaîne du froid pharmaceutique, obligeant les transporteurs à investir dans des emballages à contrôle actif de la température qui augmentent la valeur des envois mais réduisent les marges pour les segments de clientèle sensibles aux prix[3]« La Zone de libre-échange continentale africaine », Gouvernement d'Afrique du Sud, gov.za.

Forte prévalence des adresses informelles compliquant la livraison du dernier kilomètre

Une grande partie de la population réside dans des zones sans numéros de rue officiels, ce qui allonge les délais de livraison et gonfle les taux d'échec à la première tentative. Des consignes à colis installées dans des dispensaires publics, des stations-service et des commissariats comblent ce vide en regroupant les livraisons en un seul arrêt. Le réseau de plus de 3 000 points de collecte de Pargo démontre l'évolutivité du click-and-collect dans les régions mal desservies. Bien que la future base de données nationale des adresses doive standardiser les informations de localisation, son déploiement nécessite une coordination municipale qui s'étendra probablement sur plusieurs cycles budgétaires. En attendant, les applications de cartographie collaborative et les géocodes par SMS demeurent des outils intermédiaires essentiels pour les coursiers[4]« Bulletin sur les transports et les communications n° 78 », Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique (CESAP), unescap.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

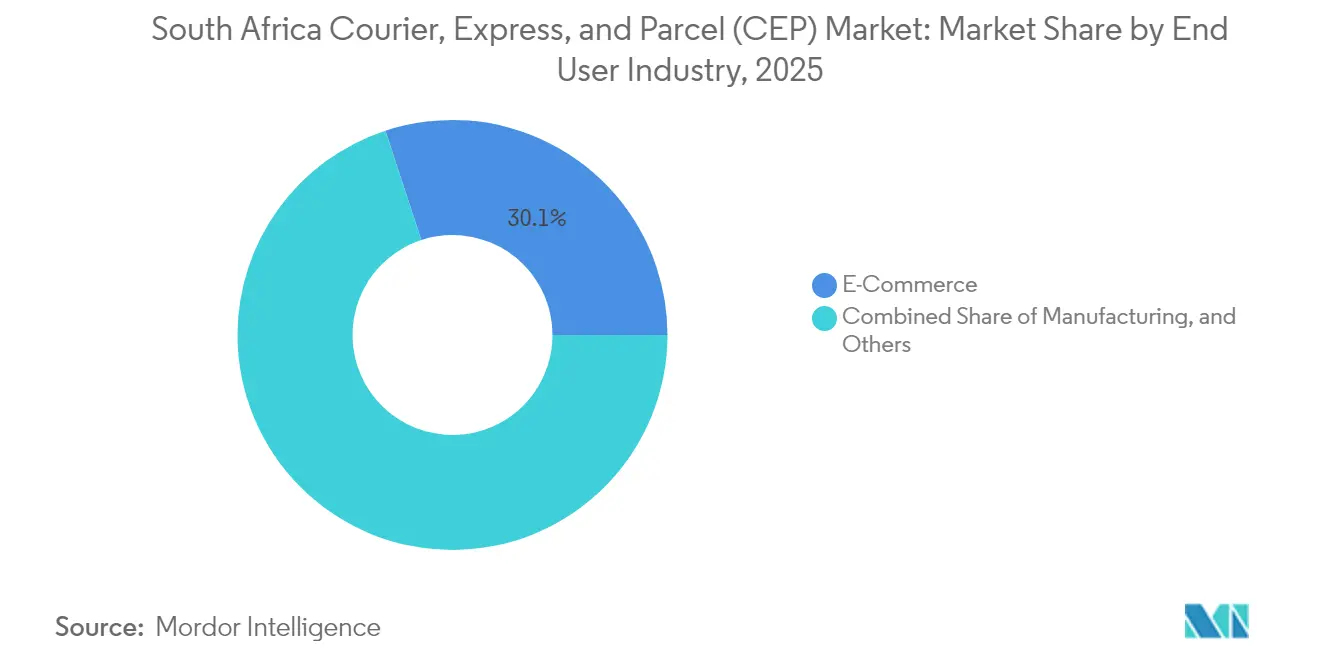

Par secteur d'utilisation final : le commerce électronique domine la progression du secteur de la santé

Le commerce électronique représentait 30,05 % des expéditions en 2025, consolidant son rôle de moteur de croissance du secteur. L'habillement et l'électronique grand public dominent les volumes, tandis que les biens de grande consommation s'accélèrent grâce aux offres « achetez maintenant, livré en deux heures » au Cap et à Johannesburg. Le secteur de la santé, en expansion à un CAGR de 7,44 % entre 2026-2031, exige des entrepôts certifiés Bonnes Pratiques de Distribution (BPD), un enregistrement actif des températures et des processus sécurisés de traçabilité qui commandent des prix premium. Les colis spécialisés en chaîne du froid voyagent principalement par voie aérienne et par navettes routières de nuit équipées de refroidisseurs actifs.

La fabrication maintient une part stable grâce aux programmes de gestion des stocks par les fournisseurs qui expédient les pièces de rechange juste avant la demande des lignes d'assemblage. Les services financiers s'appuient sur des coursiers d'enveloppes sécurisées pour la livraison le jour même de cartes de crédit et de documents juridiques. La diversification globale garantit que le marché du courrier, de l'express et du colis en Afrique du Sud reste à l'abri de la volatilité dans un seul secteur vertical.

Par destination : la croissance transfrontalière s'accélère

Les expéditions nationales détenaient 64,12 % du marché du courrier, de l'express et du colis en Afrique du Sud en 2025, les denses réseaux routiers urbains favorisant le mouvement rapide et peu coûteux des marchandises entre commerçants et consommateurs locaux. Les volumes internationaux, bien que plus modestes, augmentent à un CAGR de 7,32 % entre 2026-2031 et bénéficient des plateformes de dédouanement des colis à OR Tambo, Durban et Le Cap. Le rôle de consolidation de Johannesburg pour les marchandises en transit vers le Botswana, la Namibie et le Mozambique se renforce à mesure que la ZLECAf réduit les barrières tarifaires et simplifie les procédures documentaires. Les e-détaillants ciblant les acheteurs régionaux s'appuient sur des couloirs d'exportation groupés qui consolident plusieurs commandes du jour en une seule lettre de transport aérien, réduisant le coût par colis et contournant les ports encombrés. Les opérateurs nationaux s'adaptent en forgeant des alliances avec des spécialistes transfrontaliers et en installant des passerelles de paiement multi-devises pour réduire l'abandon de panier lors du paiement international.

L'avantage d'échelle du segment national sous-tend la densité du réseau, mais la congestion urbaine et l'inflation du carburant érodent les marges. Les transporteurs contrent ce phénomène avec des moteurs de réacheminement dynamique qui séquencent les arrêts en fonction du trafic en temps réel et de l'urgence des colis. Les acteurs transfrontaliers cherchent des zones d'entrepôt certifiées ISO près des ponts de Beitbridge et de Kazungula pour minimiser les temps d'arrêt aux frontières, étendant leur portée concurrentielle vers le nord. Les installations en bout de piste à OR Tambo servent de plus en plus de nœuds de distribution régionaux, permettant aux exportateurs de proposer une livraison en deux jours à Lusaka et Kinshasa, élargissant ainsi le marché global du courrier, de l'express et du colis en Afrique du Sud.

Par vitesse de livraison : les services express gagnent en dynamisme

Le non-express contrôlait encore 74,85 % de la part des revenus en 2025, mais les volumes express s'accélèrent à un CAGR de 8,11 % entre 2026-2031, la livraison le lendemain devenant la référence pour l'électronique, la mode et les articles de soins personnels. Le sous-segment premium génère un rendement plus élevé par kilogramme, aidant les transporteurs à amortir les coûts technologiques et de nolisement d'aéronefs. Les principaux portails de commerce électronique affichent désormais des tarifs de niveau de service en temps réel, incitant les acheteurs à opter pour une livraison accélérée lorsque les ruptures de stock sont imminentes. Les délestages et la congestion aux heures de pointe mettent en péril les engagements de service, aussi les opérateurs préchargent-ils des itinéraires de contingence et maintiennent-ils des fourgonnettes de secours des deux côtés des grandes autoroutes pour éviter les embouteillages. Les projets pilotes de livraison le jour même dans les banlieues nord de Johannesburg affichent des délais de livraison moyens inférieurs à trois heures la première année, illustrant la demande latente pour l'exécution hyperlocale de point à point.

L'express rural reste coûteux en raison de la faible densité des dépôts de colis qui gonfle le kilométrage de la dernière étape. Les intégrateurs compensent partiellement ce phénomène en positionnant des camions de ligne consolidés de nuit vers des nœuds secondaires avant de passer à des pick-up trucks à l'aube pour la distribution finale. Le taux d'adoption de la replanification de relivraison en temps réel est élevé parmi les travailleurs de l'économie à la demande, qui ne sont souvent chez eux que pendant les créneaux hors heures de pointe, démontrant la valeur des fenêtres flexibles. Dans l'ensemble, l'innovation de service dans ce segment maintient le marché du courrier, de l'express et du colis en Afrique du Sud à des niveaux de référence en matière d'excellence opérationnelle.

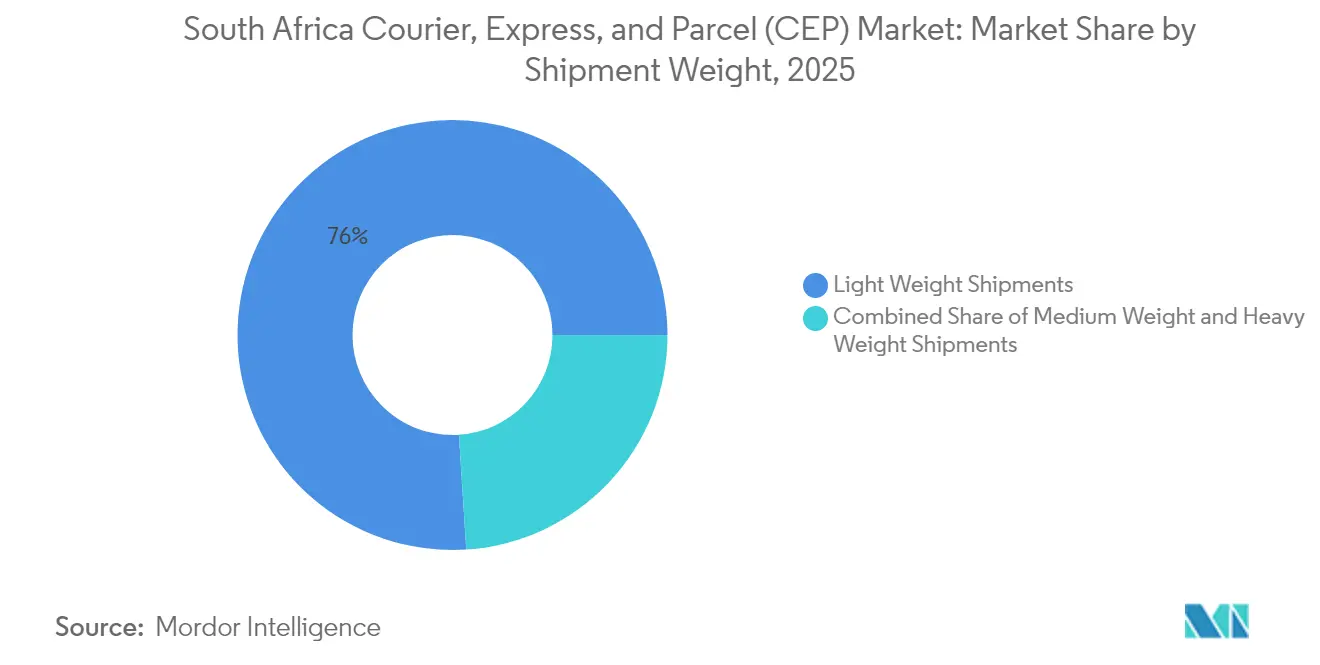

Par poids d'envoi : les colis légers dominent un mix en évolution

Les colis légers représentent 76,02 % des expéditions, en adéquation avec les catégories cosmétiques, accessoires téléphoniques et petits électroménagers qui dominent les paniers d'achat en ligne. Les articles de poids moyen (3-10 kg) connaissent la croissance la plus rapide, à un CAGR de 5,30 % entre 2026-2031, à mesure que le matériel de bureau à domicile, la nourriture pour animaux en vrac et les petits meubles basculent vers le commerce en ligne. Les designs des stations de consignes intègrent désormais des ouvertures plus larges pour accueillir des cartons de taille moyenne, évitant les coûts élevés de réservations multiples de consignes par colis. La taille du marché du courrier, de l'express et du colis en Afrique du Sud allouée au fret lourd reste de niche, mais les soins de santé, les pièces industrielles et la logistique événementielle génèrent une demande régulière pour les colis de plus de 30 kg nécessitant des équipements de manutention mécanisés lors de la livraison.

La densité des colis légers permet des services de coursier à pied dans les centres d'affaires, réduisant les émissions de carbone et les contraventions de stationnement. La croissance du trafic de colis de poids moyen pousse à diversifier les flottes vers des camionnettes avec des toits plus hauts, améliorant l'utilisation du volume par litre de carburant consommé. Les opérateurs surveillent de près le mix de poids des articles, car les colis de poids moyen augmentent les revenus par arrêt mais réduisent le nombre total d'arrêts par itinéraire, affectant les modèles d'incitation des chauffeurs et l'économie globale des salaires.

Par mode de transport : domination de la route avec croissance de l'aérien

Le transport routier a produit 78,05 % des kilomètres-colis en 2025 grâce à des tarifs de camionnage compétitifs et un acheminement flexible. La congestion sur les corridors N1 et N3, ainsi que la hausse des prix du diesel, érodent les avantages de coût, suscitant un regain d'intérêt pour les stratégies intermodales lorsque la fiabilité ferroviaire s'améliore. Le CAGR de 6,02 % du fret aérien entre 2026-2031 reflète l'essor des services express, des pièces critiques en termes de délai et des produits pharmaceutiques à température contrôlée exigeant une livraison de l'aéroport à la porte dans les 48 heures. La consolidation du fret à OR Tambo offre des synergies de réseau ; toutefois, la dépendance à un hub unique amplifie le risque lié aux retards de sécurité et aux perturbations météorologiques.

Les projets pilotes de véhicules électriques pour les livraisons du dernier kilomètre réduisent les dépenses de carburant et répondent aux engagements de décarbonation des entreprises, mais l'instabilité du réseau électrique limite les horaires de recharge dans les dépôts. À plus long terme, les améliorations de corridors du Comité national de crise logistique pourraient attirer des flux de colis conteneurisés vers des transferts rail-route, libérant la capacité autoroutière pour les fourgonnettes du dernier kilomètre. Un tel rééquilibrage modal favoriserait une croissance alignée sur les enjeux environnementaux pour l'ensemble du marché du courrier, de l'express et du colis en Afrique du Sud.

Par modèle : domination du B2C avec l'émergence du C2C

Le B2C a conservé 54,10 % de part en 2025, porté par les détaillants omnicanaux et les vendeurs de places de marché qui représentent la majeure partie du trafic de paiement mobile. Les politiques de retour se resserrent : les portails de mode exigent désormais un délai de traitement de 48 heures entre le retrait à la porte et le scan en entrepôt pour améliorer la rapidité des remboursements. Les échanges C2C, facilités par les écosystèmes de commerce social au sein d'Instagram et TikTok, génèrent de petits envois à haute fréquence qui s'adaptent rarement aux fenêtres de collecte rigides. Les coursiers répondent en proposant des créneaux de réservation dans les gares de métro et les stations-service, permettant aux expéditeurs de remettre leurs marchandises en dehors des heures de bureau. Des extensions d'assurance liées atténuent le risque perçu et génèrent des opportunités de frais. Le mouvement B2B reste résilient dans les pièces automobiles, les produits chimiques et le réapprovisionnement en pièces de rechange, où les flux de production en juste-à-temps dépendent de délais de clôture prévisibles pour les routes aériennes régionales et les liaisons consolidées.

La catégorie C2C émergente remodèle la conception des services, avec un CAGR prévu de 4,76 % entre 2026-2031 : la vérification d'identité évolutive, les paiements en séquestre et les emballages inviolables deviennent des facteurs de différenciation. Les transporteurs proposant des devis d'origine par application gagnent du terrain auprès des vendeurs occasionnels, réduisant les frictions à l'entrée. L'exécution hybride, où un commerçant stocke ses inventaires dans le micro-hub du coursier mais conserve sa propre interface client, brouille les frontières entre B2C et C2C tout en ancrant des volumes fidèles qui renforcent la durabilité à long terme du marché du courrier, de l'express et du colis en Afrique du Sud.

Analyse géographique

Le Gauteng génère près de 37 % du PIB national et concentre 60 % des échanges commerciaux à l'exportation, établissant Johannesburg comme l'épicentre du tri et du transport de colis. La proximité d'OR Tambo avec le terminal intérieur de conteneurs de City Deep permet aux coursiers d'effectuer un transbordement des importations en quelques heures, comprimant le délai entre la mainlevée douanière et la mise en livraison. L'écosystème de commerce électronique du Cap-Occidental est orienté vers les produits frais et les vins ; le brouillard fréquent et la congestion portuaire au Cap incitent les commerçants à recourir au fret aérien, augmentant la part d'express de la région. Le KwaZulu-Natal s'appuie sur le port de Durban, mais les retards chroniques aux postes d'amarrage suscitent un intérêt pour les navettes ferroviaires intérieures reliant le port aux dépôts de Pietermaritzburg où l'injection de colis le jour même est possible. Les provinces secondaires restent en retrait sur les volumes, mais présentent des opportunités inexploitées de consignes dans les centres commerciaux et les centres de services gouvernementaux. Les agences postales rurales font souvent office de comptoirs de retrait de colis, étendant la portée des transporteurs à moindre coût. La ratification de la ZLECAf a positionné Johannesburg comme hub de transbordement privilégié pour le trafic du corridor sud à destination de Lusaka, Windhoek et Gaborone.

L'achèvement du pont de Kazungula sur le Zambèze réduit les temps de trajet transfrontalier de 6 heures, stimulant la demande d'express intra-africain. Malgré ces avancées, les lacunes dans l'harmonisation douanière et les pannes intermittentes des systèmes informatiques aux frontières freinent encore le suivi transparent des colis. La croissance future dépend donc d'une synchronisation numérique progressive entre les autorités fiscales au sein de la SADC.

Paysage concurrentiel

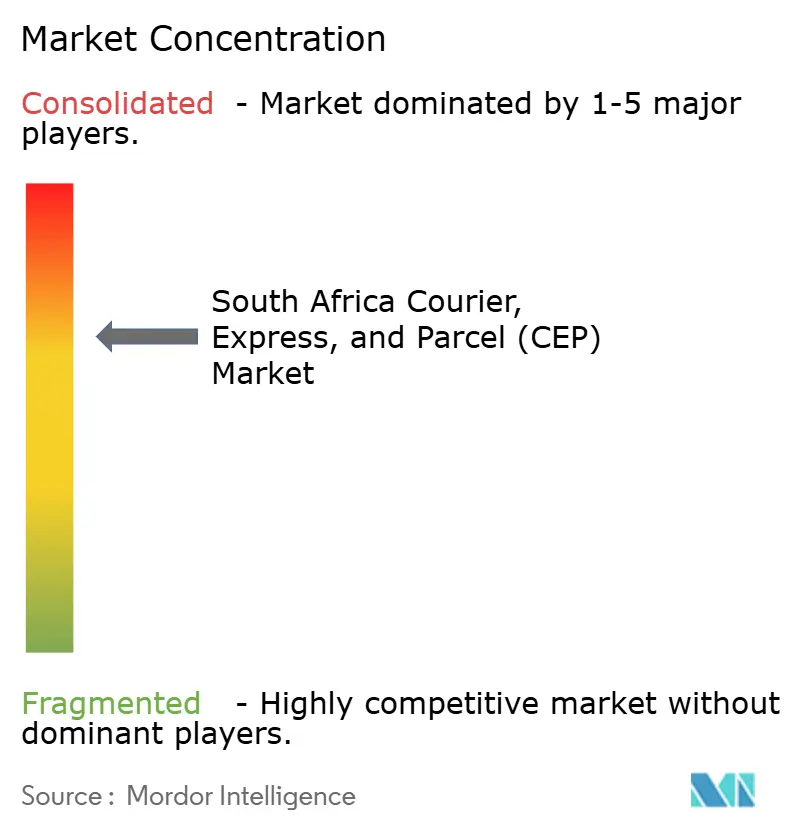

Le marché reste modérément consolidé : les cinq premiers acteurs représentent une part significative du chiffre d'affaires total, laissant de la place aux spécialistes régionaux et aux perturbateurs portés par la technologie. DHL et UPS renforcent leur leadership dans l'express aérien grâce à des alignements de réseau et des projets pilotes de carburant d'aviation durable, tandis que le transfert d'acheminement d'UPS via Charjah réduit considérablement les délais de transit Asie–Afrique du Sud. The Courier Guy, soutenu par Adenia Partners depuis 2024, étend les installations de consignes intelligentes pudo à plus de 1 200 sites, améliorant le taux de réussite à la première livraison dans les zones périurbaines. RAM Hand-to-Hand Couriers approfondit son alliance avec DHL pour les colis internationaux sortants, tirant parti d'une visibilité de scan mondiale sans dupliquer le transport aérien.

L'adoption technologique est la pierre angulaire de la différenciation. Les transporteurs déploient des prévisions par intelligence artificielle pour positionner les stocks plus près des acheteurs, réduisant ainsi les délais de livraison sans gonfler la taille des flottes. Les essais de camionnettes électriques dans le centre d'affaires du Cap suggèrent 20 % d'économies de carburant et moins de temps d'arrêt pour maintenance, incitant d'autres opérateurs à suivre. Cependant, les droits élevés à l'importation des batteries tempèrent le renouvellement rapide des flottes.

Des fusions et des partenariats sont probables, car des critères de performance ICASA plus stricts augmentent les coûts de mise en conformité pour les petites entreprises. La tendance générale pointe vers une consolidation progressive, tout en laissant un espace suffisant pour les opérateurs de niche desservant les produits pharmaceutiques, le mobilier encombrant ou les épiceries ultra-rapides — des segments dont la croissance est plus rapide que les moyennes globales de volume.

Acteurs leaders du secteur du courrier, de l'express et du colis (CEP) en Afrique du Sud

The Courier Guy

DHL Group

RAM Hand-to-Hand Couriers

Aramex

United Parcel Service of America, Inc. (UPS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : UPS a renforcé son réseau aérien en Asie-Pacifique via Charjah, permettant une livraison en deux jours ouvrables depuis certaines villes chinoises et coréennes vers Johannesburg et Le Cap.

- Septembre 2024 : DHL Group a dévoilé sa Stratégie 2030 visant une croissance de 50 % du chiffre d'affaires et une orientation marquée vers la logistique du commerce électronique et des sciences de la vie, avec de nouveaux investissements alloués à l'électrification de la flotte en Afrique du Sud.

- Avril 2024 : RAM Hand-to-Hand Couriers a mis à jour ses Conditions Générales et réaffirmé son partenariat avec DHL Express, étendant la couverture des services internationaux à plus de 220 destinations.

- Mars 2024 : Adenia Partners a acquis The Courier Guy, débloquant des capitaux pour étendre la couverture des consignes intelligentes pudo dans les zones métropolitaines et rurales d'Afrique du Sud.

Périmètre du rapport sur le marché du courrier, de l'express et du colis (CEP) en Afrique du Sud

National, International sont couverts en tant que segments par Destination. Express, Non-Express sont couverts en tant que segments par Vitesse de livraison. Entreprise à entreprise (B2B), Entreprise au consommateur (B2C), Consommateur à consommateur (C2C) sont couverts en tant que segments par Modèle. Envois lourds, Envois légers, Envois de poids moyen sont couverts en tant que segments par Poids d'envoi. Aérien, Routier, Autres sont couverts en tant que segments par Mode de transport. Commerce électronique, Services financiers (BFSI), Soins de santé, Fabrication, Industrie primaire, Commerce de gros et de détail (hors ligne), Autres sont couverts en tant que segments par Secteur d'utilisation final.| National |

| International |

| Express |

| Non-Express |

| Entreprise à entreprise (B2B) |

| Entreprise au consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Envois lourds |

| Envois légers |

| Envois de poids moyen |

| Aérien |

| Routier |

| Autres |

| Commerce électronique |

| Services financiers (BFSI) |

| Soins de santé |

| Fabrication |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Destination | National |

| International | |

| Vitesse de livraison | Express |

| Non-Express | |

| Modèle | Entreprise à entreprise (B2B) |

| Entreprise au consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Poids d'envoi | Envois lourds |

| Envois légers | |

| Envois de poids moyen | |

| Mode de transport | Aérien |

| Routier | |

| Autres | |

| Secteur d'utilisation final | Commerce électronique |

| Services financiers (BFSI) | |

| Soins de santé | |

| Fabrication | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres |

Définition du marché

- Courrier, Express et Colis - Les services de courrier, d'express et de colis, souvent désignés sous le nom de marché CEP, désignent les prestataires de services logistiques et postaux spécialisés dans le transport de petits biens (colis/paquets). Il capture la taille globale du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets dont le poids est inférieur à 70 kg/154 lbs, (2) les colis de clients professionnels, à savoir les entreprises à entreprises (B2B) et les entreprises aux consommateurs (B2C), ainsi que les colis de clients privés (C2C), (3) les services de livraison de colis non-express (standard et différé) ainsi que les services de livraison de colis express (express à date définie et express à heure définie), (4) les envois nationaux ainsi qu'internationaux.

- Données démographiques - Pour analyser la demande totale du marché adressable, la croissance de la population et les prévisions ont été étudiées et présentées dans cette tendance sectorielle. Elle représente la répartition de la population selon des catégories telles que le sexe (masculin/féminin), la zone de développement (urbaine/rurale), les grandes villes, ainsi que d'autres paramètres clés tels que la densité de population et les dépenses de consommation finale (croissance et part % du PIB). Ces données ont été utilisées pour évaluer les fluctuations de la demande et des dépenses de consommation, et les principaux foyers (villes) de demande potentielle.

- Marché national du courrier - Le marché national du courrier désigne les envois CEP dont l'origine et la destination se situent à l'intérieur des frontières de la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets dont le poids est inférieur à 70 kg/154 lbs, comprenant les envois légers, les envois de poids moyen et les envois lourds (2) les colis de clients professionnels, à savoir les entreprises à entreprises (B2B) et les entreprises aux consommateurs (B2C), ainsi que les colis de clients privés (C2C), (3) les services de livraison de colis non-express (standard et différé) ainsi que les services de livraison de colis express (express à date définie et express à heure définie).

- Commerce électronique - Ce segment de secteur d'utilisation final capture les dépenses logistiques externes (externalisées) engagées par les e-détaillants, via les canaux de vente en ligne, pour les services de courrier, d'express et de colis (CEP). Le périmètre comprend (i) la chaîne d'approvisionnement pour l'exécution des commandes en ligne d'une entreprise, (ii) le processus de livraison d'un produit depuis le point de fabrication jusqu'au point de livraison au consommateur. Il implique la gestion des stocks (différés ainsi que critiques en termes de délai), l'expédition et la distribution.

- Tendances des exportations et tendances des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Ainsi, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), ont été analysés parallèlement à l'impact des principaux investissements dans les infrastructures commerciales/logistiques et de l'environnement réglementaire.

- Services financiers (BFSI) - Ce segment de secteur d'utilisation final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du BFSI (banque, services financiers et assurance) pour les services de courrier, d'express et de colis (CEP). Le CEP est important pour le secteur des services financiers dans l'expédition de documents et de dossiers confidentiels. Les établissements de ce secteur sont engagés dans (i) les transactions financières (c'est-à-dire les transactions impliquant la création, la liquidation ou le changement de propriété d'actifs financiers) ou dans la facilitation des transactions financières, (ii) l'intermédiation financière, (iii) la mutualisation des risques par la souscription de rentes et d'assurances, (iv) la fourniture de services spécialisés qui facilitent ou soutiennent l'intermédiation financière, l'assurance et les régimes d'avantages sociaux des employés, et (v) le contrôle monétaire - les autorités monétaires.

- Prix du carburant - Les hausses du prix du carburant peuvent provoquer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations du prix du carburant ont été étudiées sur la période de référence et présentées avec les causes ainsi que les impacts sur le marché.

- Répartition du PIB par activité économique - Le produit intérieur brut (PIB) nominal et sa répartition entre les principaux secteurs économiques de la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Comme le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux d'offre et d'utilisation pour analyser les principaux secteurs potentiellement contributeurs à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut (PIB) nominal dans les principaux secteurs économiques, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Soins de santé - Ce segment de secteur d'utilisation final capture les dépenses logistiques externes (externalisées) engagées par les acteurs des soins de santé (hôpitaux, cliniques, centres médicaux) pour les services de courrier, d'express et de colis (CEP). Le périmètre comprend les services CEP impliqués dans le mouvement différé ainsi que critique en termes de délai des biens et fournitures médicaux (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements). Les établissements de ce secteur (i) incluent ceux qui fournissent exclusivement des soins médicaux (ii) dispensent des services par des professionnels formés (iii) impliquent des processus, notamment des apports en travail de praticiens de santé disposant de l'expertise requise (iv) sont définis sur la base du diplôme académique détenu par les praticiens inclus dans le secteur.

- Inflation - Les variations de l'inflation des prix à la production (variation annuelle en glissement annuel de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple, le prix des pneumatiques, les salaires et avantages des chauffeurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux de transit, les tarifs de messagerie, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Infrastructures - Comme les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtu/non revêtu), la répartition de la longueur des routes par classification routière (autoroutes/routes nationales/autres routes), la longueur du réseau ferroviaire, le volume de conteneurs traités par les principaux ports et le tonnage traité par les principaux aéroports ont été analysés et présentés dans cette tendance sectorielle.

- Marché international des services express - Le marché international des services express désigne les envois CEP dont l'origine ou la destination ne se situe pas à l'intérieur des frontières de la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets dont le poids est inférieur à 70 kg/154 lbs, comprenant les envois légers, les envois de poids moyen et les envois lourds (ii) les envois inter-régions ainsi qu'intra-régions.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » inclut toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et les prévisions de taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis pertinents pour le marché, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport).

- Actions stratégiques clés - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est désignée comme une action stratégique clé (ASC). Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats, et (6) les innovations de produits. Les acteurs clés (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs ASC ont été étudiées et présentées dans cette section.

- Performance logistique - La performance logistique et les coûts logistiques sont l'épine dorsale du commerce, et influencent les coûts commerciaux, permettant aux pays de rivaliser à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et les politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Ainsi, dans cette tendance sectorielle, la performance logistique de la zone géographique étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période de référence.

- Fabrication - Ce segment de secteur d'utilisation final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier (y compris les hautes technologies/la technologie) pour les services de courrier, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison dans les délais des produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement en matières premières aux clients pour la fabrication en juste-à-temps.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par la construction, l'immobilier, les services éducatifs et les services professionnels (administration, gestion des déchets, services juridiques, architecturaux, d'ingénierie, de conception, de conseil, de recherche et développement scientifique) pour les services de courrier, d'express et de colis (CEP). Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et documents critiques en termes de délai à destination et en provenance de ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et de dossiers confidentiels.

- Industrie primaire - Ce segment de secteur d'utilisation final capture les dépenses logistiques externes (externalisées) engagées par les acteurs de l'agriculture, de la pêche et de la foresterie (AFF) et du secteur de l'extraction (pétrole et gaz, carrières et mines) pour les services de courrier, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements (i) principalement engagés dans la culture des récoltes, l'élevage des animaux, la récolte du bois d'œuvre, la récolte du poisson et d'autres animaux dans leurs habitats naturels, et la fourniture d'activités de soutien connexes ; (ii) qui extraient des solides minéraux naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Dans ce domaine, les prestataires de services logistiques (PSL) (i) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs aux producteurs et le flux régulier des extrants (produits, biens agro-industriels) vers les distributeurs/consommateurs ; (ii) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel ainsi que des produits raffinés/transformés d'un endroit à un autre. Cela comprend la logistique à température contrôlée et non contrôlée, selon les besoins en fonction de la durée de conservation des biens transportés ou stockés.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période de temps. La variation annuelle (en glissement annuel) de l'indice des prix à la production est rapportée comme l'inflation des prix à la production dans la tendance sectorielle « Inflation ». Comme l'indice des prix à la production capture les mouvements dynamiques des prix de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Revenus sectoriels - Les revenus sectoriels ont été triangulés ou calculés et présentés pour tous les principaux acteurs du marché. Ils désignent les revenus spécifiques au marché du courrier, de l'express et du colis (CEP) gagnés par l'entreprise, sur l'année de base de l'étude, dans la zone géographique étudiée (pays ou région selon le périmètre du rapport). Ils sont calculés par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, le nombre d'employés, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels, sur sa page web. Pour les entreprises disposant de peu d'informations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- PIB du secteur des transports et du stockage - La valeur et la croissance du PIB du secteur des transports et du stockage ont une relation directe avec la taille du marché du fret et de la logistique. Ainsi, cette variable a été étudiée et présentée sur la période de référence, en termes de valeur (USD) et en tant que part % du PIB total, dans cette tendance sectorielle. Les données ont été étayées par des commentaires concis et pertinents sur les investissements, les développements et la situation actuelle du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, conjugués à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, ce qui entraîne une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Ainsi, la valeur brute de marchandises (VBM), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine, et le transport des produits manufacturés vers les distributeurs et les consommateurs. La demande et l'offre des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans faille. Ainsi, la valeur ajoutée brute (VAB), la répartition de la VAB dans les principaux secteurs manufacturiers, et la croissance du secteur manufacturier sur la période de référence ont été analysées et présentées dans cette tendance sectorielle.

- Commerce de gros et de détail (hors ligne) - Ce segment de secteur d'utilisation final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants, via les canaux de vente hors ligne, pour les services de courrier, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et fournissant des services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements et des produits finis depuis les sites de production vers les distributeurs et enfin vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Charge à l'essieu | La charge à l'essieu désigne la charge totale (poids) supportée par la chaussée à travers les roues connectées à un essieu donné. À travers le monde, des systèmes sont en place pour assurer le contrôle de la charge à l'essieu, où le dépassement des limites définies par l'autorité réglementaire concernée peut entraîner une pénalité/amende. Pour le transport de marchandises par route, cela peut être un déterminant important des coûts, car la connaissance des limites de charge à l'essieu peut être utilisée pour (i) charger le véhicule de manière optimale pour maximiser les profits (ii) éviter de les dépasser et donc les amendes probables associées (iii) éviter l'usure du véhicule (iv) éviter les dommages aux chaussées entraînant des coûts notables de maintenance et de réparation publiques (v) obtenir un meilleur temps de rotation. |

| Trajet de retour | Le trajet de retour est le mouvement de retour d'un véhicule de transport depuis sa destination initiale vers son point de départ initial, et peut inclure des charges complètes, partielles ou des camions vides (sur tout ou partie du trajet) selon la visibilité de l'écosystème local de fret. À cet égard, le transport de conteneurs vides vers le point d'origine, connu sous le nom de trajet à vide, est également un facteur significatif, compte tenu des pénuries d'approvisionnement/de conteneurs à travers les zones géographiques, entraînant une escalade des coûts et une réalisation sous-optimale du potentiel de profit. En général, les transporteurs offrent des réductions sur le trajet de retour, afin de sécuriser du fret pour le voyage. |

| Connaissement (BOL) | Un connaissement est un document de contrat légal émis par un transporteur à un expéditeur pour accuser réception de sa cargaison, et constitue la preuve du contrat de transport entre les deux parties. Il détaille généralement (i) le type, la quantité et autres spécifications des marchandises transportées (ii) la destination, et les termes et conditions de l'envoi (iii) le transporteur et les chauffeurs avec toutes les informations nécessaires pour traiter l'envoi, qui peuvent être utilisées à des fins d'assurance et de dédouanement (iv) l'assurance que la cargaison est exempte de dommages et prête à être expédiée au destinataire. À cet égard, un connaissement de maison (HBL) est un document émis par un transitaire ou un transporteur maritime non exploitant (NVOCC) pour accuser réception d'articles en vue d'un envoi (à un expéditeur). Si des envois de plusieurs expéditeurs sont impliqués, un connaissement maître (MBL) peut être utilisé, qui est une version consolidée du même pour tous les envois pris en charge par le transporteur (vers une destination commune) et peut être émis par le transporteur au transitaire ou à l'expéditeur (selon qui réserve le transport). |

| Soutage | Le soutage est le processus d'approvisionnement en carburant pour alimenter le système de propulsion d'un navire. Il comprend la logistique de chargement et de distribution du carburant entre les réservoirs disponibles à bord du navire. À cet égard, (i) le combustible de soute est techniquement tout type de fioul utilisé à bord des navires. Il tire son nom des conteneurs sur les navires et dans les ports où il est stocké ; à l'époque de la vapeur, c'étaient des soutes à charbon, mais maintenant ce sont des réservoirs de combustible de soute, (ii) la soute désigne les espaces (réservoir) à bord d'un navire pour stocker le carburant, (iii) le négociant en soutes désigne une personne faisant le commerce des soutes (carburant), (iv) un appel de soute est effectué lorsqu'un cargo jette l'ancre ou s'amarre dans un port pour prendre du combustible de soute ou des approvisionnements, (v) le service de soutage est la fourniture d'une qualité et d'une quantité demandées de soutes à un navire. Le soutage est significatif du point de vue des tarifs de fret applicables à l'expéditeur, car la contribution aux soutes (BUC)/le facteur d'ajustement du carburant (FAF)/le facteur d'ajustement des soutes (BAF) sont appliqués par les compagnies maritimes pour compenser l'effet des fluctuations du coût des soutes. |

| Cabotage | Transport par un véhicule immatriculé dans un pays, effectué sur le territoire national d'un autre pays. La loi sur le cabotage peut restreindre le trafic de marchandises intérieur à être transporté dans des véhicules immatriculés nationalement, et parfois construits et dotés d'équipages nationaux, bien que les réglementations varient selon les secteurs/groupes de marchandises/pays et spécifient parfois le pourcentage maximum autorisé de cabotage pouvant être assuré par une flotte immatriculée à l'étranger. |

| Commerce collaboratif | Le commerce collaboratif (également connu sous le nom de C-commerce), (i) décrit les interactions commerciales habilitées électroniquement entre le personnel interne d'une entreprise, ses partenaires commerciaux et ses clients au sein d'une communauté commerciale (secteur, segment de secteur, chaîne d'approvisionnement ou segment de chaîne d'approvisionnement) ; (ii) est l'optimisation des canaux d'approvisionnement et de distribution pour capitaliser sur l'économie mondiale en utilisant efficacement les nouvelles technologies. Les avantages du commerce collaboratif, pour en détailler quelques-uns, comprennent (i) la maximisation de l'efficacité et de la rentabilité de l'organisation (ii) l'intégration de la technologie avec les canaux physiques pour permettre aux entreprises de travailler ensemble (iii) l'augmentation des échanges d'informations tels que les stocks et les spécifications de produits, en utilisant le web comme intermédiaire (iv) une compétitivité accrue en atteignant un public plus large. Des exemples de commerce collaboratif, également connu sous le nom de commerce pair à pair, comprennent (i) des entreprises qui permettent aux consommateurs de louer des choses les uns aux autres, ou des places de marché, telles que Meta (anciennement Facebook) Marketplace, qui permettent la vente de biens d'occasion ; (ii) DoorDash s'est associé à de nombreuses marques nationales, telles que McDonald's et Chipotle, pour offrir la livraison de restauration rapide, construisant leur modèle commercial sur le commerce collaboratif. Ils ont depuis étendu leur service de livraison des restaurants aux détaillants et proposent même des « flottes » de chauffeurs aux entreprises. |

| Coursier | Une entreprise/société qui livre des colis/envois (jusqu'à 70 kg), incluant un service rapide de collecte et de livraison porte-à-porte pour des marchandises ou des documents, au niveau national ou international, sur la base d'un contrat commercial. Exemple : DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, parmi plusieurs autres. |

| Transbordement direct | Le transbordement direct est une pratique de gestion logistique qui comprend le déchargement des véhicules de livraison entrants et le chargement direct des matériaux dans les véhicules de livraison sortants, omettant les pratiques logistiques d'entrepôt traditionnelles et économisant du temps et de l'argent. Il requiert une synchronisation étroite des mouvements entrants et sortants. Il est très significatif dans la réduction des coûts liés à l'entreposage et au stockage (et aux services à valeur ajoutée associés). |

| Commerce triangulaire | Transport international entre deux pays différents effectué par un véhicule immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et le pays de déchargement/débarquement. La loi sur le commerce triangulaire peut restreindre le trafic de marchandises international à être transporté par des véhicules immatriculés dans le pays respectif, et parfois construits et dotés d'équipages nationaux, bien que les réglementations varient selon les secteurs/groupes de marchandises/pays et spécifient parfois le pourcentage maximum autorisé de commerce triangulaire pouvant être assuré par une flotte immatriculée à l'étranger. |

| Dédouanement | Le processus de déclaration et de dédouanement des cargaisons en douane. Il comprend les procédures impliquées dans l'obtention de la mainlevée de la cargaison par la douane à travers des formalités désignées telles que la présentation de la licence/autorisation d'importation, le paiement des droits d'importation et d'autres documents requis selon la nature de la cargaison. À cet égard, un agent en douane est une personne ou une entreprise agréée par le département compétent du pays pour agir au nom des importateurs et exportateurs de fret. |

| Marchandises dangereuses | Les marchandises dangereuses (ou matières dangereuses ou HAZMAT) comprennent les liquides/solides inflammables, les gaz (comprimés, liquéfiés, dissous sous pression), les corrosifs, les substances comburantes, les substances et articles explosifs, les substances qui au contact de l'eau émettent des gaz inflammables, les peroxydes organiques, les substances toxiques, les substances infectieuses, les matières radioactives, les marchandises et articles divers dangereux. |

| Livraison du premier kilomètre | La livraison du premier kilomètre désigne (i) la première étape du transport de fret/envoi/cargaison/courrier (ii) le transport de marchandises depuis les locaux ou l'entrepôt d'un commerçant vers le prochain centre de distribution/entrepôt/hub depuis lequel les marchandises sont transmises (iii) l'expédition de marchandises depuis les centres de distribution locaux vers les magasins (pour les détaillants) (iv) le transport des produits finis depuis une usine ou une manufacture vers un centre de distribution (pour les fabricants), (v) la collecte des marchandises depuis le domicile ou le magasin du client final suivie d'un mouvement vers un entrepôt ou un lieu de stockage (déménageurs et emballeurs), (vi) le processus par lequel les marchandises sont collectées chez un détaillant puis transférées à des prestataires de logistique tiers ou à des prestataires de services de messagerie pour être livrées au consommateur final (commerce électronique). Une fois que le colis atteint l'entrepôt suivant ou le hub du coursier, il est ensuite trié et transporté jusqu'à ce qu'il atteigne la porte du client. Exemple : si l'on choisit UPS comme coursier, la livraison du premier kilomètre sera le produit livré depuis l'entrepôt du fabricant/détaillant vers l'entrepôt/centre de distribution d'UPS. |

| Livraison du dernier kilomètre | La livraison du dernier kilomètre désigne la toute dernière étape du processus de livraison lorsqu'un colis est déplacé depuis un hub de transport (entrepôt ou centre de distribution ou centre d'exécution) vers sa destination finale, qui est généralement une résidence personnelle/un magasin de détail/une entreprise ou une consigne à colis. Elle représente environ la moitié du coût total impliqué dans l'ensemble du processus de livraison du premier kilomètre, du kilomètre intermédiaire et du dernier kilomètre, bien que cela puisse varier d'un envoi à l'autre, selon la marchandise, le modèle commercial et des facteurs similaires. |

| Tournée laitière | Une tournée laitière est une méthode de livraison utilisée pour transporter des charges mixtes de divers fournisseurs vers un seul client, en appliquant des principes de gestion lean à la logistique. Au lieu que chaque fournisseur envoie un camion chaque semaine pour satisfaire les besoins d'un seul client, un seul camion (ou véhicule) visite les fournisseurs pour collecter les charges pour ce client. Cette méthode de transport a tiré son nom de la pratique de l'industrie laitière, où une citerne collectait le lait de plusieurs fermes laitières pour le livrer à une entreprise de transformation du lait. Une tournée laitière peut être un moyen plus efficace de gérer la logistique, mais nécessite une planification adéquate. Si l'itinéraire implique des produits de différentes entreprises, il est nécessaire de conclure un accord sur le partage des coûts et d'autres aspects de l'arrangement de livraison coopérative. Une fois que le groupe règle ces questions, cette méthode de livraison peut faire économiser du temps et de l'argent à tous en mutualisant les coûts et les ressources opérationnels. |

| Consolidation multi-pays | La consolidation multi-pays (CMC) est une solution rentable qui consolide les cargaisons d'un pays depuis différents pays d'origine pour constituer des conteneurs complets (FCL). La CMC convient le mieux aux entreprises qui importent de faibles volumes de marchandises depuis plusieurs pays mais souhaitent profiter des tarifs de fret FCL plus économiques. Outre le coût, parmi les autres avantages figurent (i) la flexibilité de choisir des fournisseurs dans une gamme plus large de pays d'origine sans se soucier de la logistique vers la destination finale depuis chaque origine, (ii) la capacité de choisir les fournisseurs les plus adaptés dans de nombreux pays différents pour ses activités. L'augmentation des options d'approvisionnement par la CMC offre le type de flexibilité nécessaire dans les marchés mondiaux compétitifs. |

| Commerce rapide | Le commerce rapide, également désigné sous le nom de Q-commerce, est un type de commerce électronique où l'accent est mis sur les livraisons rapides, généralement en moins d'une heure. Les entreprises fournissant des services de commerce rapide peuvent avoir un modèle verticalement intégré ou peuvent utiliser des plateformes de livraison tierces (logistique externalisée). Il présente des avantages tels que (i) un argument de vente unique concurrentiel, (ii) le potentiel de réaliser des marges bénéficiaires plus élevées, (iii) une meilleure expérience client, (iv) la disponibilité garantie des produits, (v) la traçabilité, et (vi) l'évolutivité. |

| Logistique inverse | La logistique inverse est un type de gestion de la chaîne d'approvisionnement qui déplace les marchandises des clients vers les vendeurs ou les fabricants et peut impliquer des principes d'économie circulaire (les 3R), à savoir le recyclage, la réutilisation (réaffectation, revente), la réduction ou la réparation. À cet égard, le commerce inverse (ou recommerce) est la vente d'articles précédemment possédés via des places de marché/canaux de distribution physiques ou en ligne à des acheteurs qui les réutilisent, les recyclent ou les revendent. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement