Taille et Part du Marché des Centres de Données d'Intelligence Artificielle (IA) en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

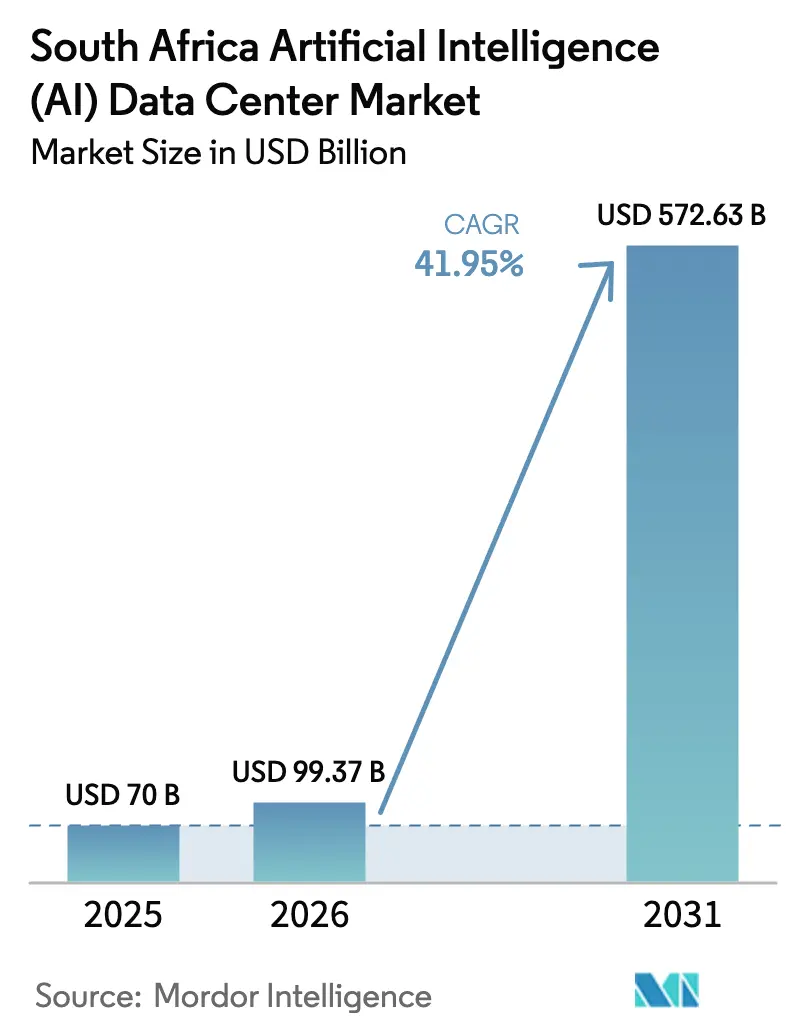

| Taille du marché de l'année de base (2025) | 70 Milliards de dollars |

| Taille du Marché (2026) | 99.37 Milliards de dollars |

| Taille du Marché (2031) | 572.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données d'Intelligence Artificielle (IA) en Afrique du Sud par Mordor Intelligence

La taille du marché des centres de données d'intelligence artificielle en Afrique du Sud devrait croître de 70 millions USD en 2025 à 99,37 millions USD en 2026 et est prévue pour atteindre 572,63 millions USD d'ici 2031 à un TCAC de 41,95 % sur la période 2026-2031. Les afflux massifs de capitaux des hyperscalers, une stratégie nationale d'IA bien articulée et des incitations à la modernisation du réseau électrique positionnent l'Afrique du Sud au cœur du développement des infrastructures d'IA en Afrique subsaharienne. La demande des entreprises et des gouvernements pour des régions cloud souveraines, l'accélération des charges de travail de calcul en périphérie activées par la 5G, et les règles de roue virtuelle qui débloquent des accords d'achat d'énergie renouvelable à long terme amplifient davantage les perspectives de croissance. L'élan concurrentiel est renforcé par des partenariats matériels qui sécurisent l'approvisionnement en GPU, tandis que les innovations en matière de refroidissement écoénergétique atténuent les contraintes sur les ressources. Ces éléments soutiennent collectivement le marché des centres de données d'intelligence artificielle en Afrique du Sud en tant que destination privilégiée pour la consolidation des charges de travail d'IA africaines.

Points Clés du Rapport

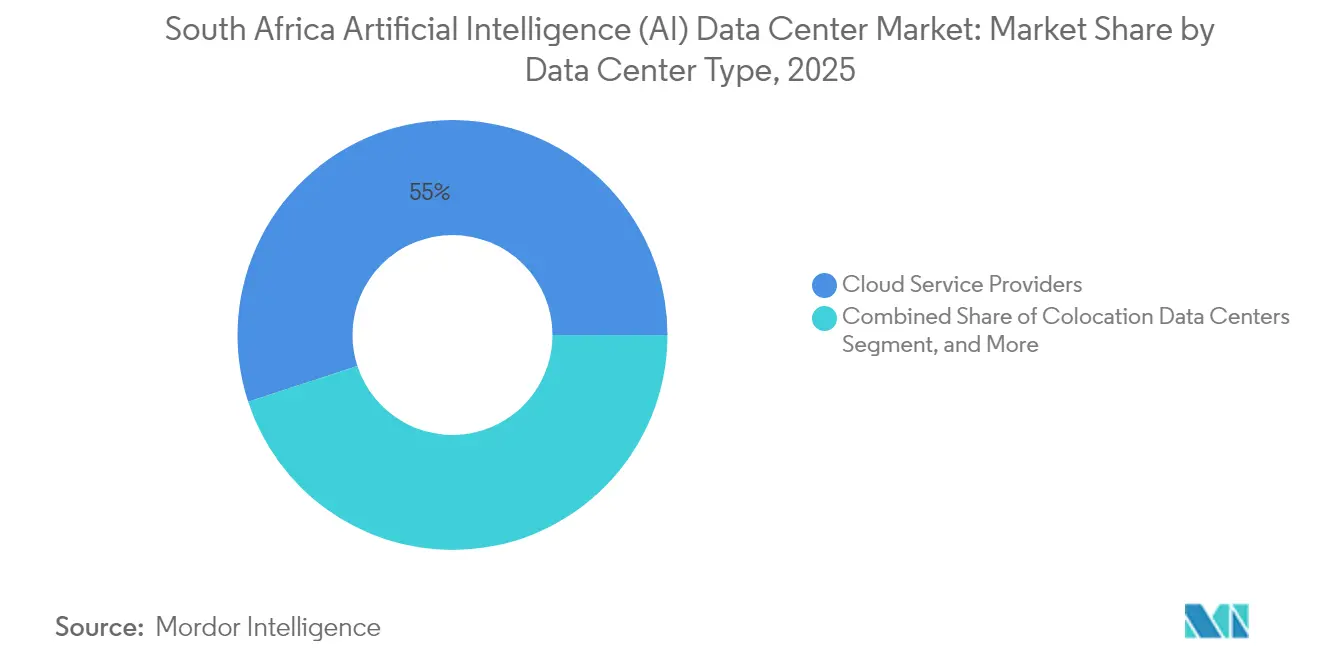

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché des centres de données d'intelligence artificielle en Afrique du Sud avec une part de revenus de 55,02 % en 2025 ; les centres de données de colocation devraient progresser à un TCAC de 45,14 % jusqu'en 2031.

- Par composant, le logiciel représentait 45,05 % de la part du marché des centres de données d'intelligence artificielle en Afrique du Sud en 2025, tandis que le matériel est positionné pour la croissance la plus rapide à un TCAC de 45,2 % jusqu'en 2031.

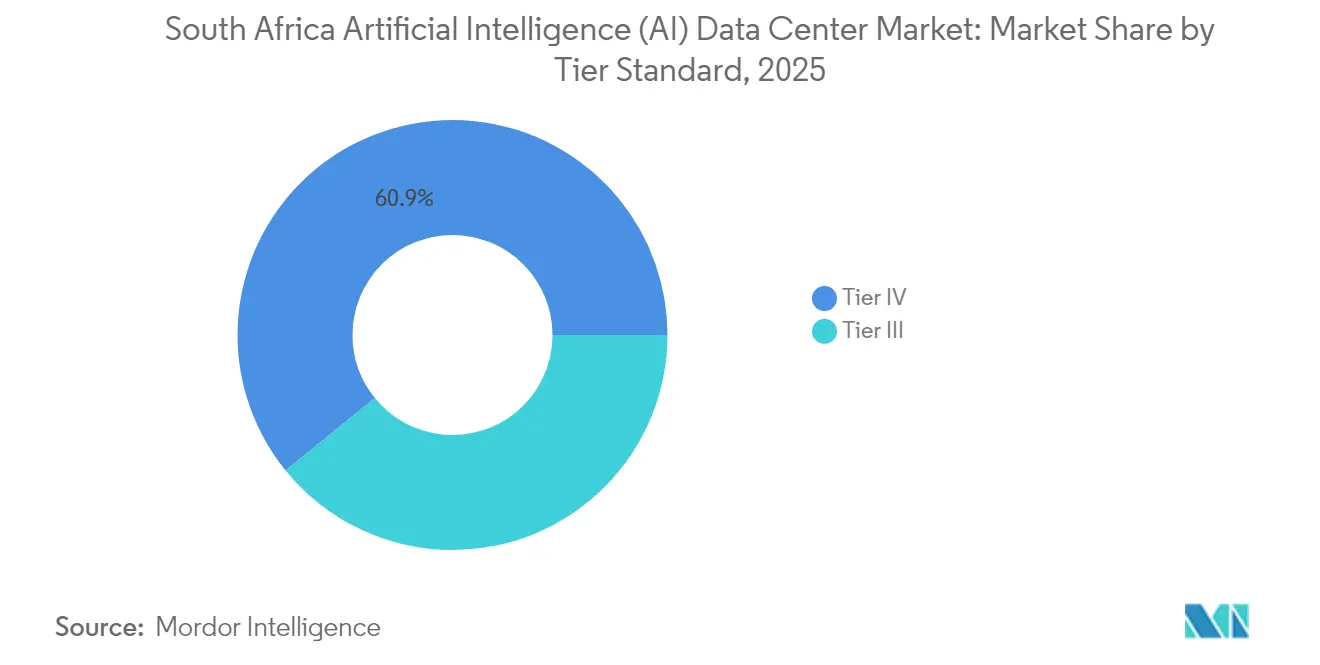

- Par norme de niveau, les installations de niveau IV ont capturé une part de 60,85 % de la taille du marché des centres de données d'intelligence artificielle en Afrique du Sud en 2025 ; les déploiements de niveau III devraient progresser à un TCAC de 45,3 % jusqu'en 2031.

- Par secteur d'utilisateur final, les TI et ITES détenaient une part de 33,21 % du marché des centres de données d'intelligence artificielle en Afrique du Sud en 2025, tandis que les charges de travail Internet et médias numériques progressent à un TCAC de 42,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données d'Intelligence Artificielle (IA) en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Afflux de capitaux des hyperscalers accélérant la construction de campus multi-MW | +12.5% | National, concentré au Gauteng et dans le Cap-Occidental | Moyen terme (2 à 4 ans) |

| Accélération de la transformation numérique des entreprises et des gouvernements axée sur le cloud | +8.7% | National, avec des gains précoces à Johannesburg, au Cap et à Durban | Court terme (≤ 2 ans) |

| Déploiement de la 5G stimulant la demande de charges de travail d'IA en périphérie et à faible latence | +7.2% | National, centres urbains prioritaires | Moyen terme (2 à 4 ans) |

| Stratégie nationale d'IA visant un investissement de 70 milliards ZAR d'ici 2030 | +6.8% | National | Long terme (≥ 4 ans) |

| Règles de roue virtuelle débloquant des accords d'achat d'énergie renouvelable à long terme pour les centres de données | +4.9% | National, particulièrement bénéfique pour le Cap-Occidental et le Cap-Nord | Moyen terme (2 à 4 ans) |

| Partenariats de colocation prêts pour NVIDIA DGX abaissant les barrières d'entrée à l'IA | +3.1% | National, concentré dans les principaux centres de données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Afflux de Capitaux des Hyperscalers Accélérant la Construction de Campus Multi-MW

Les engagements des hyperscalers dépassant 3 milliards USD reconfigurent l'échelle des installations au Gauteng et dans le Cap-Occidental. L'expansion de ZAR 5,4 milliards de Microsoft et l'investissement de 1,7 milliard USD d'AWS dans la région du Cap élèvent les normes de capacité par site, incitant les fournisseurs locaux à moderniser leurs dorsales en fibre optique et leurs sous-stations sur site.[1]Microsoft Afrique du Sud, "Microsoft annonce un investissement de 5,4 milliards de ZAR en Afrique du Sud pour accélérer la transformation numérique", news.microsoft.com La région cloud de Google à Johannesburg optimise les charges de travail d'IA sensibles à la latence, et les volumes d'approvisionnement permettent aux fournisseurs en aval de négocier des prix de GPU plus favorables. Les économies d'échelle qui en résultent compriment les délais de déploiement et renforcent la compétitivité du marché des centres de données d'intelligence artificielle en Afrique du Sud à l'échelle du continent.

Accélération de la Transformation Numérique des Entreprises et des Gouvernements Axée sur le Cloud

Les réglementations sur la roue virtuelle adoptées en 2024 permettent aux centres de données de s'approvisionner directement en énergie renouvelable, donnant aux entreprises la confiance nécessaire pour migrer des charges de travail sensibles. Des institutions financières telles que Standard Bank ont économisé 1,1 milliard ZAR grâce à la détection de fraude par IA, démontrant un retour sur investissement tangible. Les programmes de modernisation parallèles de l'Agence nationale des technologies de l'information de l'État accélèrent la migration des applications héritées vers des installations prêtes pour l'IA. Les dépenses de défense dans le cadre du programme DAIRU injectent 51,8 milliards R dans la recherche et développement souveraine en IA, ajoutant une base de demande gouvernementale sécurisée. Collectivement, ces initiatives raccourcissent les cycles de vente et approfondissent les taux d'utilisation pour les capacités optimisées pour l'IA.

Déploiement de la 5G Stimulant la Demande de Charges de Travail d'IA en Périphérie et à Faible Latence

La couverture de 44 % de la population de MTN, combinée aux essais 5.5G à 8,6 Gbps, hisse l'Afrique du Sud dans le peloton de tête mondial pour la performance du haut débit mobile.[2]MTN Group, "Rapports annuels et résultats financiers 2024", mtn.com Les cas d'usage industriels à faible latence, la maintenance prédictive dans la fabrication, le transport autonome dans les mines et l'analyse vidéo en temps réel nécessitent des emplacements de calcul situés à moins de 50 km des points d'extrémité. Les opérateurs de télécommunications tels que Vodacom exploitent les nœuds de périphérie de Microsoft pour automatiser l'optimisation du réseau, agissant simultanément en tant que fournisseurs d'infrastructures et locataires d'ancrage. La demande de micro-centres de données élargit l'empreinte adressable totale au-delà de Johannesburg et du Cap, distribuant les opportunités de revenus dans les villes de second rang.

Stratégie Nationale d'IA Visant un Investissement de 70 Milliards ZAR d'ici 2030

La stratégie nationale d'IA offre des incitations fiscales sur les projets dépassant 100 millions R, simplifie les approbations environnementales et impose la préparation à l'IA pour les marchés publics des TIC dans le secteur public.[3]Département de la science et de l'innovation, "Artificial Intelligence Strategy for South Africa", dst.gov.za Les pôles de recherche universitaires nécessitent des capacités de calcul nationales pour se conformer aux clauses de souveraineté des données, stimulant davantage les ajouts de capacité. Les financements concessionnels des banques de développement multilatérales comblent les lacunes de financement en phase initiale, réduisant le coût moyen pondéré du capital pour les nouvelles constructions. La clarté des politiques élargit le bassin d'investisseurs et stabilise les prévisions pour le marché des centres de données d'intelligence artificielle en Afrique du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fiabilité insuffisante du réseau Eskom et risque récurrent de délestage | -8.3% | National, le plus grave au Gauteng et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Capex/opex élevé pour une alimentation électrique à très haute densité et un refroidissement liquide avancé | -6.1% | National, concentré dans les principaux centres de données | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en GPU entraînant une augmentation des délais et des coûts matériels | -4.7% | Chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Contraintes de rareté de l'eau sur le refroidissement évaporatif à grande échelle au Gauteng et dans le Cap-Occidental | -3.4% | Provinces du Gauteng et du Cap-Occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fiabilité Insuffisante du Réseau Eskom et Risque Récurrent de Délestage

Les coupures de stade 4 ont persisté pendant 89 jours en 2024, obligeant les centres de données à consacrer jusqu'à 15 % de leurs dépenses opérationnelles à la production d'électricité au diesel. Les opérateurs maintiennent désormais des réserves de carburant de 48 heures et investissent dans des sous-stations à double alimentation, ce qui augmente les obstacles liés aux dépenses d'investissement par rapport aux marchés homologues. Le programme solaire plus stockage de 120 MW de Teraco réduit l'exposition mais nécessite des dépenses initiales supérieures à 2 milliards R. Les goulots d'étranglement de transmission limitent l'intégration des énergies renouvelables à environ 2 GW à l'échelle nationale, entraînant une dépendance à court terme aux centrales de pointe à forte intensité de carbone. Ces facteurs compriment les marges et allongent les délais de remboursement même face à une demande croissante.

Capex/Opex Élevé pour une Alimentation Électrique à Très Haute Densité et un Refroidissement Liquide Avancé

Les baies de GPU dépassant 40 kW nécessitent un refroidissement liquide ou par immersion, ce qui augmente les coûts initiaux de 35 à 50 %. Les unités hybrides de Schneider Electric South Africa (Pty) Ltd. offrent 75 % d'économies d'énergie mais nécessitent un investissement de 5 à 8 millions R par 100 kW de capacité de refroidissement. La pénurie de techniciens certifiés augmente les contrats de service de 20 à 25 %, et la chaîne d'approvisionnement domestique limitée pour les fluides diélectriques amplifie la volatilité des dépenses opérationnelles. Pour les petits opérateurs, ces aspects économiques entravent le positionnement concurrentiel face aux autoconstructeurs hyperscalers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : L'Élan de la Colocation se Consolide sur l'Empreinte des Hyperscalers

La taille du marché des centres de données d'intelligence artificielle en Afrique du Sud pour les fournisseurs de services cloud était dominée par une part de 55,02 % en 2025, reflétant les engagements collectifs de 3 milliards USD de Microsoft, AWS et Google. Les installations de colocation devraient désormais afficher un TCAC de 45,14 % jusqu'en 2031, alors que les entreprises poursuivent des architectures hybrides combinant contrôle souverain et compatibilité avec les hyperscalers. Le projet du Cap d'Africa Data Centers augmente la capacité installée de 30 MW à 50 MW, illustrant l'appétit soutenu pour les dépenses d'investissement parmi les hôtes neutres.

Les fournisseurs de colocation exploitent la neutralité des opérateurs pour agréger le trafic des nœuds de périphérie 5G, des réseaux de diffusion de contenu et des écosystèmes fintech. Les options d'énergie renouvelable en tant que service, rendues possibles par les règles de roue virtuelle, différencient davantage les offres. La prolifération des charges de travail d'inférence distribuées élargit les exigences de couverture géographique, nécessitant des modules de micro-colocation à Durban et à Port Elizabeth. Ces tendances positionnent la capacité tierce comme un levier de croissance clé sur le marché des centres de données d'intelligence artificielle en Afrique du Sud.

Par Composant : La Montée en Puissance du Matériel Suit la Stabilisation de l'Approvisionnement en GPU

Le logiciel a conservé 45,05 % de la part du marché des centres de données d'intelligence artificielle en Afrique du Sud en 2025, porté par l'adoption rapide des logiciels en tant que service pour les modèles de langage, la détection de fraude et l'analytique prédictive. Cependant, le matériel devrait dépasser tous les autres composants avec un TCAC de 45,2 %, soutenu par les déploiements de NVIDIA DGX SuperPOD et les commandes d'accélérateurs personnalisés des opérateurs de télécommunications. Les mises à niveau des infrastructures d'alimentation et de refroidissement suivent cet élan, avec des bacs d'immersion conçus pour des charges de 200 kW qui gagnent en acceptation.

La couche de services capture de la valeur à travers des contrats de conception-construction, l'orchestration de grappes de GPU et la gestion des opérations d'apprentissage automatique, en particulier alors que les entreprises font face à des lacunes de compétences. Les offres clés en main d'Altron illustrent comment les intégrateurs atténuent les obstacles à l'adoption en regroupant le matériel, le logiciel et les opérations gérées. L'attraction combinée de l'accélération matérielle et de l'optimisation des services renforce le cycle de capital pour le secteur des centres de données d'intelligence artificielle en Afrique du Sud.

Par Norme de Niveau : Les Conceptions de Niveau III Répondent aux Besoins d'IA Distribués

Les constructions de niveau IV ont représenté 60,85 % de la capacité de 2025, reflétant les exigences de tolérance aux pannes des hyperscalers. Néanmoins, le niveau III devrait enregistrer un TCAC de 45,3 % alors que les opérateurs équilibrent la disponibilité et l'intensité en capital. Les critères de maintenabilité simultanée de l'Uptime Institute répondent aux attentes de disponibilité de 99,982 % tout en réduisant les frais généraux de redondance, les rendant attractifs pour les déploiements en périphérie et régionaux.

L'inférence en périphérie pour les mines et la fabrication tolère de brèves fenêtres de maintenance, faisant du niveau III la topologie préférée en dehors des centres métropolitains. La rareté des certifications offre un avantage aux pionniers pour tout fournisseur obtenant une reconnaissance formelle de niveau III ou IV, ouvrant des portes aux secteurs réglementés tels que la banque et la santé. Les niveaux variés de criticité des charges de travail favorisent ainsi un mélange de niveaux stratifié sur le marché des centres de données d'intelligence artificielle en Afrique du Sud.

Par Secteur d'Utilisateur Final : La Montée en Puissance des Médias Numériques Réordonne les Schémas de Demande

Les secteurs des TI et ITES représentaient encore 33,21 % de la demande des utilisateurs finaux en 2025, ancrés par des projets de migration vers le cloud et l'innovation fintech. Cependant, les charges de travail Internet et médias numériques progressent à un TCAC de 42,8 %, portées par l'IA générative pour la création de contenu et la personnalisation du streaming OTT en temps réel. Les économies réalisées par Standard Bank grâce à la détection de fraude par IA valident le retour sur investissement dans les services financiers, tandis que le traitement des demandes d'assurance par IA de Discovery Health étend l'adoption dans le secteur de la santé.

Le secteur manufacturier voit l'adoption du contrôle qualité par vision par ordinateur, et les acteurs des télécommunications déploient l'IA pour l'automatisation de l'expérience client. Les allocations gouvernementales et de défense, illustrées par le programme DAIRU, ajoutent des charges de travail souveraines qui doivent résider sur le territoire national. Ces secteurs verticaux diversifiés garantissent des profils d'utilisation équilibrés sur l'ensemble du marché des centres de données d'intelligence artificielle en Afrique du Sud.

Analyse Géographique

Les investissements des hyperscalers dépassant 3 milliards USD consolident le Gauteng et le Cap-Occidental comme noyau du marché des centres de données d'intelligence artificielle en Afrique du Sud. Johannesburg accueille la majorité des campus hyperscale, qui exploitent les routes de fibre optique dense et répondent à la demande des services financiers. Le Cap bénéficie des atterrissages de câbles sous-marins et de réseaux riches en énergies renouvelables, permettant aux opérateurs de sécuriser des accords d'achat d'énergie verte à long terme qui réduisent les coûts énergétiques nivelés.

Les métropoles secondaires telles que Durban et Port Elizabeth émergent comme des zones de déploiement d'IA en périphérie, desservant les couloirs manufacturiers et les pôles logistiques qui nécessitent une inférence à faible latence. Les politiques de roue virtuelle étendent l'accès aux énergies renouvelables au-delà du modèle centralisé d'Eskom, favorisant une tarification compétitive de l'électricité pour les constructions distribuées. Collectivement, la diversification géographique renforce la résilience nationale tout en élargissant la capacité totale sur le marché des centres de données d'intelligence artificielle en Afrique du Sud.

L'expertise opérationnelle de l'Afrique du Sud dans l'équilibrage du délestage, de la rareté de l'eau et de la décarbonisation du réseau présente un plan transférable aux États voisins. Des collaborations transfrontalières émergent déjà grâce à des initiatives panafricaines menées par Cassava Technologies (Pty) Ltd. et Africa Data Centres (Pty) Ltd. En conséquence, les opérateurs locaux positionnent les installations nationales comme des nœuds de distribution pour la redistribution des charges de travail d'IA continentales, renforçant ainsi le rôle de l'Afrique du Sud en tant que passerelle vers l'Afrique subsaharienne.

Paysage Concurrentiel

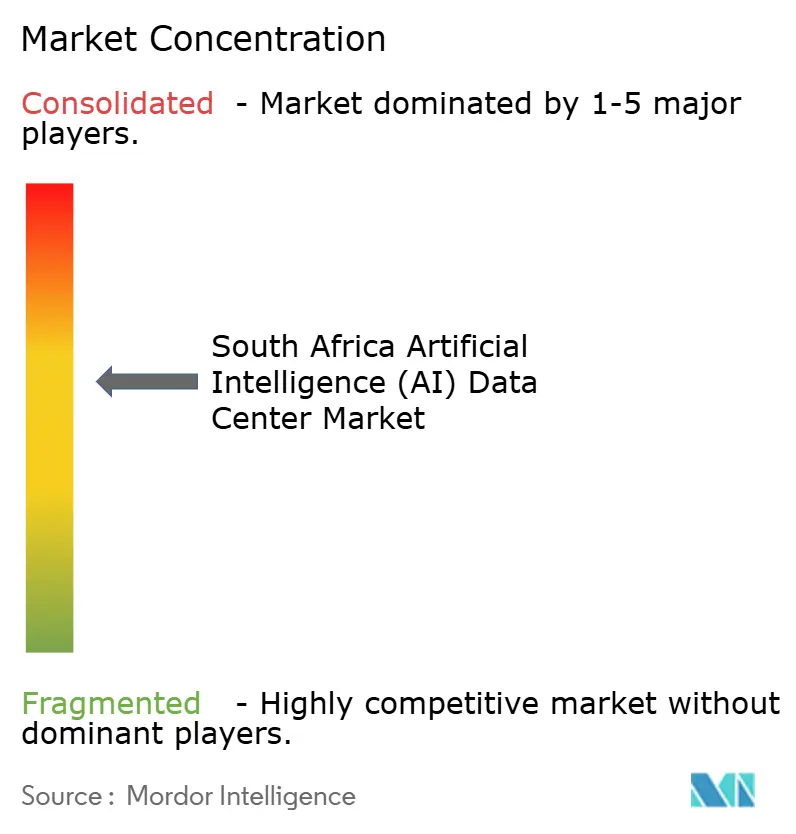

Le marché présente une concentration modérée, Teraco Data Environments (Pty) Ltd., Africa Data Centres (Pty) Ltd. et NTT Global Data Centers EMEA Ltd. (South Africa) détenant les plus grandes parts de marché. Teraco Data Environments (Pty) Ltd. a sécurisé 8 milliards R pour son expansion JB7, ajoutant 40 MW de capacité prête pour l'IA et atteignant un PUE de 1,47 et un indicateur d'intensité hydrique de 0,05 L/kWh. Africa Data Centres (Pty) Ltd. a sécurisé 2 milliards R de financement pour doubler sa capacité au Cap, soulignant la confiance des investisseurs malgré les vents contraires macroéconomiques et énergétiques.

Les nouveaux entrants, tels que Vantage Data Centers, LLC et Digital Parks Africa (Pty) Ltd., poursuivent des campus de nouvelle construction, en exploitant la construction modulaire pour une mise à l'échelle rapide. Cassava Technologies (Pty) Ltd. se différencie par l'intégration verticale, en associant le matériel NVIDIA DGX SuperPOD aux services d'IA souverains. Les spécialistes de la périphérie, tels que 4Sight Holdings, ciblent les secteurs minier et pétrolier et gazier avec des micro-installations durcies, tandis que les propriétaires de tours de télécommunications explorent des extensions de colocation pour monétiser leurs emplacements existants. L'innovation en matière de refroidissement et l'approvisionnement en énergies renouvelables émergent comme des champs de bataille clés pour l'avantage concurrentiel, les opérateurs se précipitant pour sécuriser des accords d'achat d'énergie avant que la capacité de transmission ne soit saturée.

Les mouvements stratégiques consolident le positionnement : le contrat à long terme de Teraco Data Environments (Pty) Ltd. pour le solaire plus stockage protège les dépenses opérationnelles contre la volatilité du diesel, la conception de périphérie modulaire d'Africa Data Centres (Pty) Ltd. réduit les cycles de construction de 30 %, et le partenariat de NTT Global Data Centers EMEA Ltd. (South Africa) avec MTN Group Limited accélère l'intégration du cloud hybride pour les clients entreprises. Ces manœuvres élèvent collectivement les critères de performance et augmentent les barrières pour les nouveaux entrants tardifs sur le marché des centres de données d'intelligence artificielle en Afrique du Sud.

Leaders du Secteur des Centres de Données d'Intelligence Artificielle (IA) en Afrique du Sud

Teraco Data Environments (Pty) Ltd.

Africa Data Centres (Pty) Ltd.

NTT Global Data Centers EMEA Ltd. (South Africa)

Vantage Data Centers, LLC

Business Connexion (Pty) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Altron Arrow a obtenu les droits de distribution du matériel GPU ASUS AI, atténuant les contraintes d'approvisionnement nationales.

- Juin 2025 : Cassava Technologies (Pty) Ltd. a achevé le déploiement de NVIDIA DGX SuperPOD, le qualifiant de première ' usine d'IA ' d'Afrique.

- Avril 2025 : Dell Technologies et NVIDIA ont élargi leur collaboration pour fournir des solutions d'IA allant du PC au centre de données au niveau local.

- Mars 2025 : Schneider Electric South Africa (Pty) Ltd. a lancé des unités de refroidissement hybrides, atteignant 75 % d'économies d'énergie pour les baies de GPU.

- Février 2025 : 4Sight Holdings s'est associé à Armada pour livrer des centres de données modulaires en périphérie connectés par satellite pour les opérations minières.

- Janvier 2025 : Open Access Data Centres (Pty) Ltd. a annoncé des mises à niveau complètes pour accueillir le calcul d'IA à haute densité.

Périmètre du Rapport sur le Marché des Centres de Données d'Intelligence Artificielle (IA) en Afrique du Sud

La recherche englobe tout le spectre des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation électrique, le refroidissement, la mise en réseau, les équipements informatiques et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans les différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de Services Cloud |

| Centres de Données de Colocation |

| Entreprise / Sur Site / Périphérie |

| Matériel | Infrastructure d'Alimentation Électrique |

| Infrastructure de Refroidissement | |

| Équipements Informatiques | |

| Baies et Autres Matériels | |

| Logiciel | Technologie |

| Apprentissage Automatique | |

| Apprentissage Profond | |

| Traitement du Langage Naturel | |

| Vision par Ordinateur | |

| Services | Services Gérés |

| Services Professionnels |

| Niveau III |

| Niveau IV |

| TI et ITES |

| Internet et Médias Numériques |

| Opérateurs de Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences du Vivant |

| Fabrication et IoT Industriel |

| Gouvernement et Défense |

| Par Type de Centre de Données | Fournisseurs de Services Cloud | |

| Centres de Données de Colocation | ||

| Entreprise / Sur Site / Périphérie | ||

| Par Composant | Matériel | Infrastructure d'Alimentation Électrique |

| Infrastructure de Refroidissement | ||

| Équipements Informatiques | ||

| Baies et Autres Matériels | ||

| Logiciel | Technologie | |

| Apprentissage Automatique | ||

| Apprentissage Profond | ||

| Traitement du Langage Naturel | ||

| Vision par Ordinateur | ||

| Services | Services Gérés | |

| Services Professionnels | ||

| Par Norme de Niveau | Niveau III | |

| Niveau IV | ||

| Par Secteur d'Utilisateur Final | TI et ITES | |

| Internet et Médias Numériques | ||

| Opérateurs de Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences du Vivant | ||

| Fabrication et IoT Industriel | ||

| Gouvernement et Défense | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des centres de données d'intelligence artificielle en Afrique du Sud en 2026 ?

Le marché s'établit à 99,37 millions USD en 2026 et est prévu pour atteindre 572,63 millions USD d'ici 2031.

Quel est le TCAC prévu pour les centres de données d'IA en Afrique du Sud ?

Le secteur devrait enregistrer un TCAC de 41,95 % entre 2026 et 2031.

Quel type de centre de données connaît la croissance la plus rapide ?

Les centres de données de colocation mènent la croissance avec un TCAC prévu de 45,14 %, portés par l'adoption du cloud hybride par les entreprises.

Pourquoi les investissements matériels s'accélèrent-ils ?

Les déploiements de grappes de GPU et les mises à niveau du refroidissement liquide poussent le matériel à un TCAC de 45,2 %, dépassant la croissance du logiciel.

Comment les défis liés à la fiabilité de l'alimentation électrique sont-ils relevés ?

Les opérateurs déploient du solaire plus stockage sur site, concluent des accords d'achat d'énergie renouvelable via la roue virtuelle et maintiennent des réserves de diesel pour assurer la résilience.

Quel rôle joue la stratégie nationale d'IA ?

Elle offre des incitations fiscales, des approbations simplifiées et un objectif d'investissement de 70 milliards ZAR, créant un cadre politique stable pour les nouvelles constructions.

Dernière mise à jour de la page le: