Taille et parts du marché des analogues de la somatostatine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

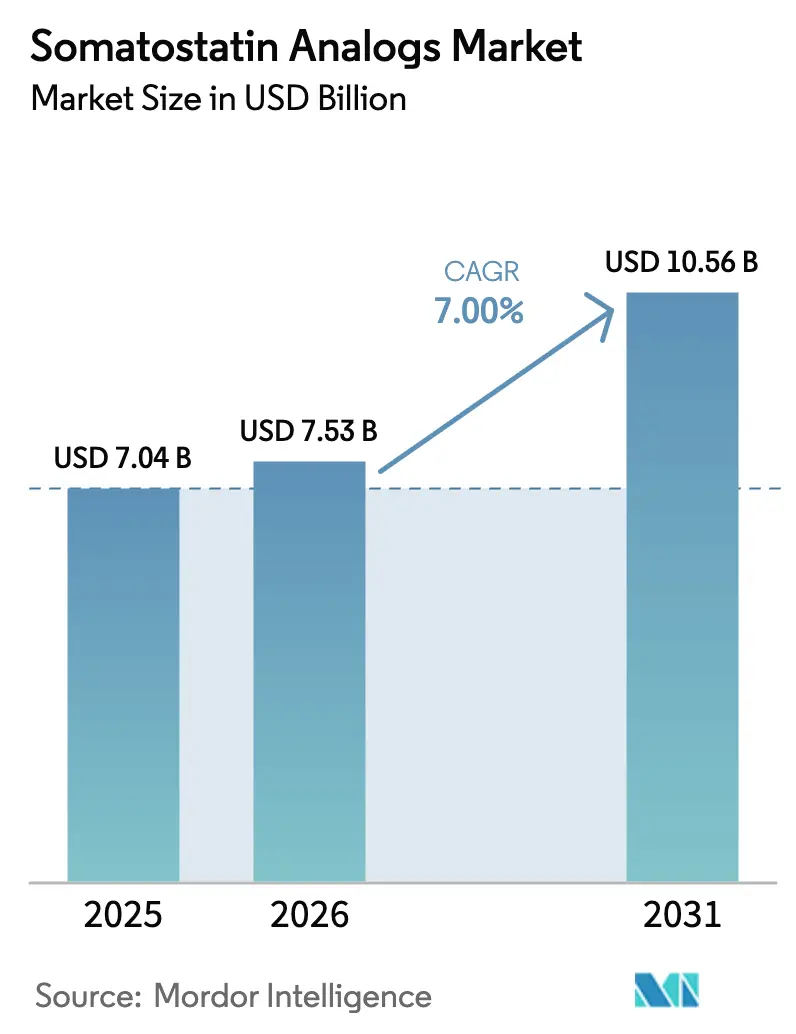

| Taille du Marché (2026) | 7.53 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.00% CAGR |

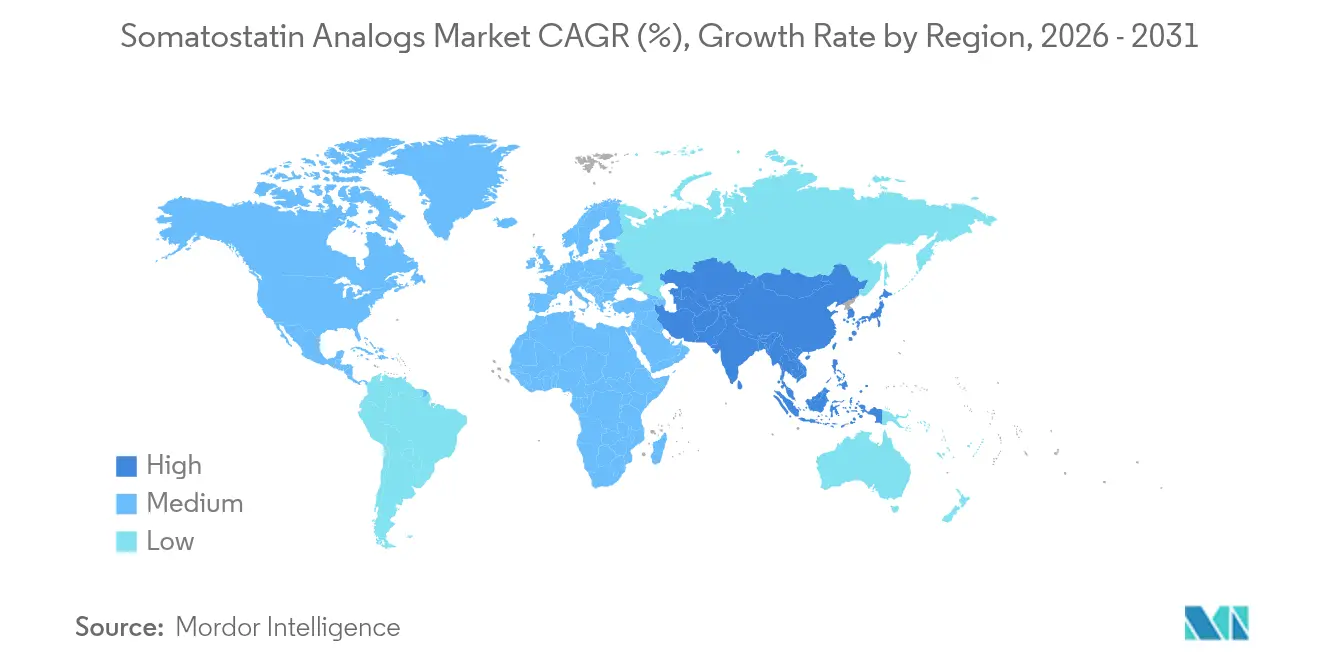

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

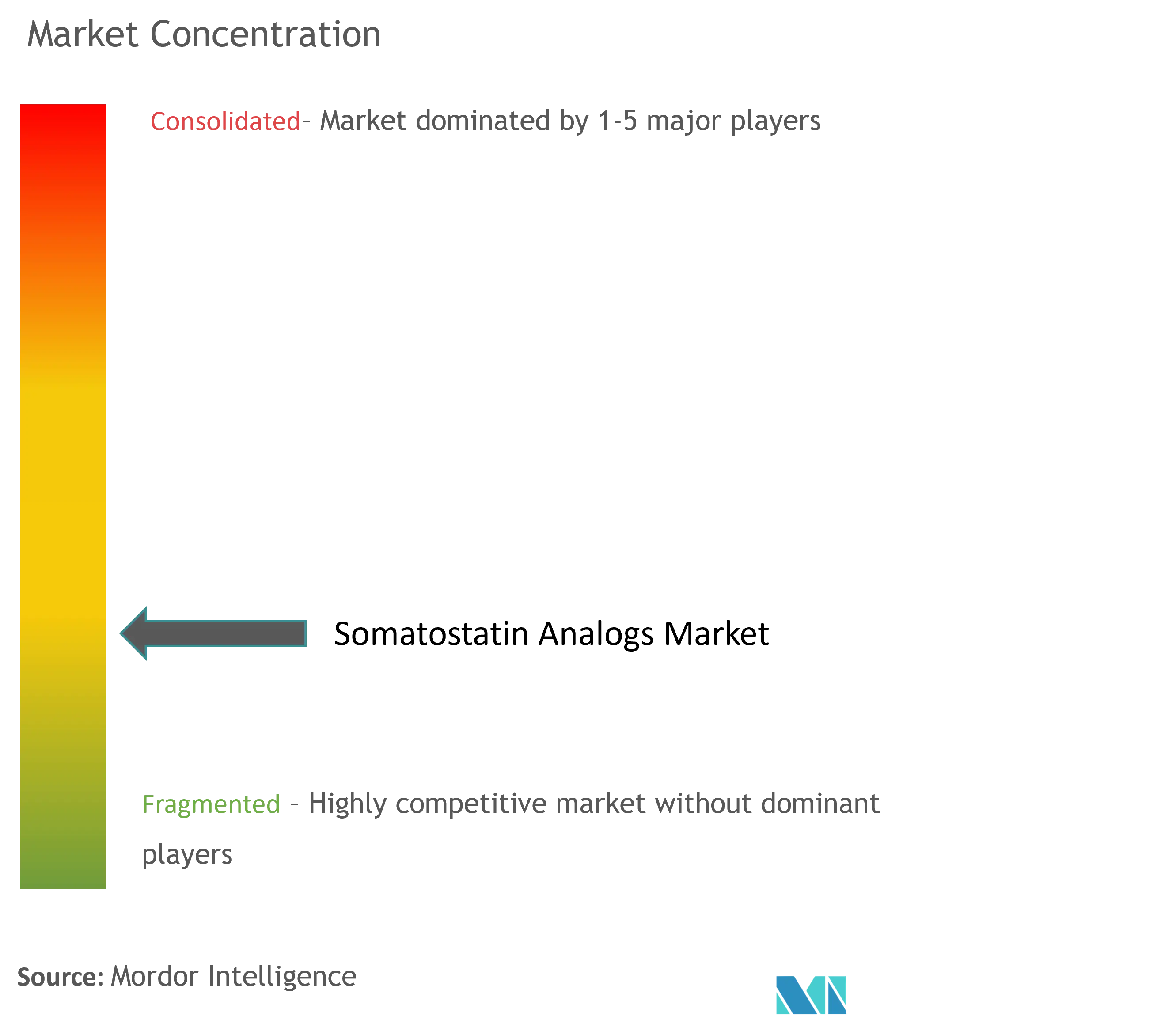

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analogues de la somatostatine par Mordor Intelligence

La taille du marché des analogues de la somatostatine en 2026 est estimée à 7,53 milliards USD, en hausse par rapport à la valeur de 2025 de 7,04 milliards USD, avec des projections pour 2031 atteignant 10,56 milliards USD, progressant à un CAGR de 7,00 % sur la période 2026-2031. La prévalence croissante des tumeurs neuroendocrines (TNE), l'augmentation des diagnostics d'acromégalie et l'innovation rapide dans les plateformes d'administration des médicaments maintiennent une courbe de croissance stable. Les approbations de formulations orales, l'intégration de théranostiques radiomarqués et la R&D sélective des sous-types de SSTR comblent collectivement des lacunes thérapeutiques de longue date. Les systèmes de remboursement matures en Amérique du Nord contrastent avec l'élargissement des programmes d'accès aux patients en Asie-Pacifique, créant une dynamique régionale spécifique sur le marché des analogues de la somatostatine. Les technologies de dépôt, les canaux de pharmacie numérique et les expansions de capacité dans la fabrication de principes actifs pharmaceutiques (API) peptidiques reconfigurent la dynamique concurrentielle tout en protégeant la croissance contre la pression des prix génériques. Dans l'ensemble, le marché des analogues de la somatostatine maintient une trajectoire à un chiffre moyen qui s'aligne sur le virage plus large vers l'endocrinologie de précision.

Principaux enseignements du rapport

- Par type de médicament, l'octréotide a dominé avec 46,52 % de la part de marché des analogues de la somatostatine en 2025, tandis que le pasiréotide devrait progresser à un CAGR de 9,80 % d'ici 2031.

- Par formulation, les produits à dépôt à action prolongée ont capté 54,28 % des revenus en 2025 ; la catégorie « Autres » (oral, transdermique, implantable) progresse à un CAGR de 8,95 % jusqu'en 2031.

- Par voie d'administration, les injections intramusculaires représentaient 58,40 % de la taille du marché des analogues de la somatostatine en 2025 ; les voies orales projettent un CAGR de 9,97 % entre 2026 et 2031.

- Par application, les TNE gastro-entéro-pancréatiques représentaient 58,05 % de la taille du marché des analogues de la somatostatine en 2025, tandis que les applications pour la maladie de Cushing progressent à un CAGR de 10,24 %.

- Par canal de distribution, les pharmacies hospitalières dominaient avec 60,52 % de part en 2025 ; les pharmacies en ligne enregistrent le CAGR le plus élevé à 11,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,28 % du marché des analogues de la somatostatine en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 9,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analogues de la somatostatine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée de l'acromégalie et des TNE | +1.8% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Adoption de formulations à dépôt à action prolongée | +1.2% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Extension des indications de l'étiquette (maladie de Cushing) | +0.9% | États-Unis, UE, mondial | Moyen terme (2-4 ans) |

| Forte demande de théranostiques SSA radiomarqués | +0.7% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Approbation de l'octréotide oral élargissant l'accès | +0.6% | États-Unis, UE, mondial | Court terme (≤ 2 ans) |

| Dynamique du pipeline sélectif des sous-types de SSTR | +0.5% | États-Unis, UE, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée de l'acromégalie et des TNE

Les TNE représentaient 58,79 % de la part d'application en 2024, et l'amélioration des diagnostics continue de révéler des cas auparavant non détectés, notamment dans les systèmes de santé en modernisation de l'Asie-Pacifique.[1]Hongzhang Yang, « L'expression du récepteur 2 de la somatostatine (SSTR2) est associée à un meilleur résultat clinique et pronostic dans les tumeurs neuroendocrines rectales », Scientific Reports, nature.com L'autorisation de la FDA pour Lutathera chez les patients pédiatriques en avril 2024 élargit l'éligibilité au traitement et agrandit le bassin de patients. La forte expression de SSTR2 — observée dans 66,9 % des biopsies de TNE rectales — est corrélée à un taux de survie à cinq ans de 98,5 %, soutenant une forte demande clinique. Ensemble, l'élargissement du dépistage, la détection précoce et les indications pédiatriques créent une base croissante pour le marché des analogues de la somatostatine. Des taux de diagnostic stables se traduisent par des durées de traitement plus longues, maintenant la visibilité des revenus au-delà de la fenêtre de prévision.

Adoption de formulations à dépôt à action prolongée

Les dépôts à action prolongée captent déjà 55,12 % de part, et l'avis positif du CHMP pour CAM2029 témoigne de la confiance des régulateurs dans les gels et microsphères de nouvelle génération. L'auto-administration sous-cutanée réduit les visites en cabinet et favorise l'observance, un avantage qui résonne dans les régions à capacité clinique limitée. La fabrication de dépôts repose sur un savoir-faire spécialisé en microsphères, offrant aux innovateurs une tarification défendable malgré les prochains lancements génériques d'octréotide LAR. Dans les marchés émergents, moins de déplacements en clinique se traduisent par des économies de coûts mesurables, rendant l'adoption des dépôts encore plus rapide que dans les pays développés. Alors que les payeurs resserrent leurs formulaires, les gains d'observance prouvés renforcent l'argument économique, maintenant les solutions à dépôt au cœur du marché des analogues de la somatostatine.

Extension des indications de l'étiquette (maladie de Cushing)

La maladie de Cushing présente le CAGR d'indication le plus rapide à 10,67 %, alimenté par l'efficacité démontrée du pasiréotide et l'arrivée imminente du paltusotine oral. L'acceptation par la FDA de la demande d'autorisation de mise sur le marché (NDA) du paltusotine en décembre 2024 positionne le comprimé sélectif SSTR2 comme une alternative en prise unique quotidienne offrant un contrôle biochimique équivalent tout en évitant les injections de dépôt. Bien que le risque d'hyperglycémie du pasiréotide demeure une contrainte, les endocrinologues privilégient souvent la suppression de la maladie, notamment dans les tumeurs ACTH sévères. La diversification des revenus vers la maladie de Cushing réduit la dépendance excessive à l'acromégalie et aux lignes TNE, ouvrant de nouvelles marges de tarification dans des groupes de patients restreints mais à haute valeur. Collectivement, l'expansion des indications constitue un pilier de croissance durable pour le marché des analogues de la somatostatine.

Forte demande de théranostiques SSA radiomarqués

Les théranostiques associent imagerie et thérapie, permettant aux cliniciens de sélectionner uniquement les tumeurs SSTR-positives pour le traitement par radioligand. Les données de NETTER-2 ont révélé une réduction de 72 % du risque de mortalité par rapport aux soins standard, renforçant la volonté des payeurs de rembourser les radiopharmaceutiques à coût élevé. La reclassification par le CMS des radiopharmaceutiques en médicaments en 2025 améliore le remboursement, accélérant l'adoption aux États-Unis. La complexité de la production nécessite des installations à cellules chaudes et une logistique rigoureuse, érigeant des barrières naturelles pour les concurrents cherchant à suivre rapidement. À mesure que l'utilisation pédiatrique augmente, les volumes totaux adressables pour les produits radiomarqués s'élargissent, renforçant le segment premium au sein du marché des analogues de la somatostatine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la thérapie et obstacles au remboursement | -1.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Arrêt du traitement lié aux événements indésirables (hyperglycémie) | -0.8% | Mondial, centré sur le pasiréotide | Court terme (≤ 2 ans) |

| Concurrence des antagonistes de la GH et des combinaisons PRRT | -0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Capacité mondiale limitée de fabrication d'API peptidiques | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie et obstacles au remboursement

Les traitements radiopharmaceutiques dépassent souvent 300 000 USD, limitant l'adoption dans les marchés sensibles aux coûts même lorsque l'efficacité est supérieure. Les analyses économiques montrent que l'octréotide LAR reste moins cher que le lanréotide sur cinq ans de 37 323 USD, influençant la préférence des payeurs. L'octréotide générique de Teva est entré sur le marché américain en octobre 2024, exerçant une pression sur les prix tout en réduisant les marges brutes des marques d'origine. Les assureurs des marchés émergents plafonnent souvent les dépenses en médicaments spécialisés, orientant les patients vers des programmes caritatifs limités. Collectivement, les prix élevés tempèrent la croissance des volumes sur le marché des analogues de la somatostatine.

Arrêt du traitement lié aux événements indésirables (hyperglycémie)

Le pasiréotide élève l'HbA1c et peut entraîner des changements de thérapie à moins qu'une gestion proactive de la glycémie ne soit introduite.[2]Kaibin Niu, « Événements indésirables dans différentes voies d'administration du sémaglutide : une étude de pharmacovigilance basée sur le système de déclaration des événements indésirables de la FDA », Frontiers in Pharmacology, frontiersin.org La co-administration d'analogues du GLP-1 atténue le risque mais augmente la complexité du régime et le coût. L'hyperglycémie est particulièrement problématique dans la maladie de Cushing, où une dysrégulation glycémique de base existe déjà. Des taux d'arrêt élevés raccourcissent la durée du traitement et compriment les revenus à vie. En conséquence, la tolérance reste un facteur limitant sur le marché des analogues de la somatostatine jusqu'à la maturité des thérapies sélectives des sous-types.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : la domination de l'octréotide face au défi de la précision

L'octréotide a conservé 46,52 % de part du marché des analogues de la somatostatine en 2025 grâce à la familiarité répandue des médecins et aux approbations multi-indications. Le pasiréotide, cependant, progresse à un CAGR de 9,80 % d'ici 2031 grâce à l'efficacité dans la maladie de Cushing et à la réceptivité des endocrinologues recherchant des approches ciblées. Le lanréotide se maintient dans l'utilisation des TNE gastroentéropancréatiques, tandis que des analogues de niche tels que le vapreotide persistent dans des contextes spécialisés. Le tableau concurrentiel évolue à mesure que le paltusotine de Crinetics se rapproche de l'approbation, promettant la première option orale susceptible d'éroder la fidélité aux dépôts. Les agents en pipeline ciblant les sous-types de SSTR prévoient une segmentation plus profonde du secteur des analogues de la somatostatine, déplaçant potentiellement les molécules à large spectre à long terme.

Les acteurs de second rang se différencient par l'innovation dans la délivrance plutôt que par la pharmacodynamique. L'octréotide oral, les petites molécules sélectives des sous-types et les gels à dépôt montrent un positionnement clair par rapport aux anciennes injections de dépôt. Les nouveaux entrants exploitent des lacunes telles que le dosage pédiatrique ou les sous-types de tumeurs rares, transformant le marché des analogues de la somatostatine autrefois homogène en une arène concurrentielle multi-segmentée. Bien que les directives bien établies de l'octréotide sécurisent les revenus à court terme, l'érosion des parts semble inévitable à mesure que les payeurs adoptent des formulations cliniquement équivalentes mais plus pratiques.

Par formulation : la technologie de dépôt stimule l'innovation

Les dépôts à action prolongée représentent 54,28 % des revenus, reflétant des décennies d'avancées progressives en matière de délivrance et les avantages de l'observance des patients. La fabrication de microsphères et les technologies de gels injectables renforcent le pouvoir de tarification en élevant les barrières à l'entrée pour les fabricants de génériques. Pendant ce temps, les formulations « Autres » — orales, transdermiques, implantables — progressent à un CAGR de 8,95 %, portées par la commodité de l'auto-administration. Les injections à libération immédiate diminuent en termes relatifs à mesure que la gestion des maladies chroniques sort des murs des cliniques. La conception auto-injectable de CAM2029 comprime davantage les calendriers de suivi, promettant à la fois des économies pour les payeurs et des gains de préférence des patients. Par conséquent, l'innovation en matière de formulation reste centrale pour maintenir la valeur sur le marché des analogues de la somatostatine.

À mesure que davantage de candidats oraux franchissent le développement, les gélules quotidiennes pourraient perturber les flux de revenus centrés sur les dépôts. Pourtant, les chaînes d'approvisionnement en dépôts restent indispensables pour les patients résistants à la variabilité d'absorption orale. Les entreprises qui équilibrent les deux modalités peuvent se prémunir contre les risques de cannibalisation, renforçant leurs positions dans le paysage plus large du secteur des analogues de la somatostatine.

Par voie d'administration : la révolution orale remodèle l'accès

Les injections intramusculaires représentent encore 58,40 % de la taille du marché des analogues de la somatostatine car les directives historiques imposent l'utilisation de dépôts pour une pharmacocinétique cohérente. L'administration orale s'accélère à un CAGR de 9,97 % à mesure que les technologies d'amélioration de la perméabilité traduisent davantage de peptides en gélules. Les voies sous-cutanées occupent une niche pour les gels hebdomadaires auto-administrés, tandis que les options intranasales restent au stade de la preuve de concept. Le déploiement réussi de Mycapssa illustre comment la prise orale réduit la dépendance aux centres de perfusion, diminue les coûts de déplacement et améliore la qualité de vie. L'intégration de la téléendocrinologie soutient davantage l'adoption orale dans les zones rurales, améliorant l'observance. Au fil du temps, la diffusion des voies orales dans les marchés émergents pourrait réorganiser la répartition régionale des revenus au sein du marché des analogues de la somatostatine.

Par application : le leadership des TNE face à la perturbation de la maladie de Cushing

Les TNE gastro-entéro-pancréatiques ont généré 58,05 % des ventes en 2025, grâce à la forte expression de SSTR et au bénéfice de survie prouvé dans des essais comme NETTER-2. La maladie de Cushing, bien que plus petite en termes absolus, progresse au CAGR le plus élevé de 10,24 %, reconfigurant l'orientation stratégique. La croissance de l'acromégalie reste stable grâce au diagnostic précoce et aux directives de dépistage des sociétés endocriniennes. Le contrôle des symptômes du syndrome carcinoïde reste une niche mais est cliniquement critique.

L'arrivée des indications pédiatriques pour les TNE élargit la base des TNE, tandis que le pasiréotide et le paltusotine ajoutent de l'élan à la maladie de Cushing. Ce mélange évolutif diversifie les flux de revenus sur le marché des analogues de la somatostatine et réduit la dépendance aux indications historiquement dominantes.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières traitent encore 60,52 % du volume de produits car les injections de dépôt nécessitent une gestion de la chaîne du froid et du personnel qualifié. Les pharmacies en ligne, cependant, enregistrent un CAGR de 11,11 % à mesure que les dépôts oraux et auto-injectables migrent vers des plateformes directes aux patients. Les pharmacies spécialisées agissent comme des centres d'observance, combinant conseil virtuel et dispensation.

Les pénuries de médicaments telles que la rupture de lanréotide acétate en 2025 mettent en évidence les vulnérabilités des canaux traditionnels, incitant les fabricants à diversifier la distribution. Les plateformes numériques intègrent des rappels de renouvellement, le suivi de la glycémie et des consultations de télémédecine, renforçant la fidélisation. À mesure que les contrats des payeurs adoptent l'exécution par courrier, les canaux en ligne devraient influencer la forme future du marché des analogues de la somatostatine.

Analyse géographique

L'Amérique du Nord contrôlait 38,28 % du marché des analogues de la somatostatine en 2025, ancrée par une couverture d'assurance complète, une adoption précoce de l'octréotide oral et une utilisation répandue des théranostiques. Les approbations de la FDA s'intègrent rapidement dans la pratique clinique, aidées par des portails électroniques d'autorisation préalable qui raccourcissent le délai d'accès à la thérapie. Des chaînes d'approvisionnement robustes, désormais renforcées par l'expansion de la plateforme peptidique de CordenPharma à 975 millions USD, minimisent le risque de rupture de stock et maintiennent des niveaux de service élevés.

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,59 % jusqu'en 2031 à mesure que les hôpitaux adoptent l'imagerie avancée et les tests endocriniens. La Chine accélère les diagnostics de TNE grâce aux programmes gouvernementaux de dépistage du cancer, tandis que le vieillissement de la population japonaise accroît la prévalence de l'acromégalie. L'Inde tire parti de la fabrication nationale pour fournir des génériques rentables, améliorant l'accessibilité financière et élargissant l'accès. Les ministères de la santé régionaux remboursent de plus en plus les thérapies par radioligand, stimulant une croissance rapide des volumes sur le marché des analogues de la somatostatine.

L'Europe maintient une expansion équilibrée, soutenue par les approbations centralisées de l'Agence européenne des médicaments (EMA) et les cadres nationaux de remboursement de longue date. L'Allemagne, la France et le Royaume-Uni mènent l'adoption des innovations en matière de dépôts, tandis que l'Europe méridionale bénéficie des fonds de cohésion de l'UE destinés aux infrastructures de soins oncologiques. Les usines de dépôts en Suisse et en France assurent la résilience de l'approvisionnement. Les contraintes budgétaires encouragent les examens pharmaco-économiques, mais les bénéfices de survie démontrés des analogues radiomarqués sécurisent le financement. Collectivement, des moteurs géographiques diversifiés protègent le marché mondial des analogues de la somatostatine d'une surexposition au risque d'une seule région.

Paysage concurrentiel

Le marché des analogues de la somatostatine affiche une consolidation modérée, les principaux acteurs détenant une part combinée de 68 % en 2024. Novartis tire parti de ses franchises Sandostatin et Lutathera, associant des injectables peptidiques à des radioligands pour créer des synergies de cycle de vie. Le dépôt Somatuline d'Ipsen tire sa force de l'utilisation chronique dans les TNE ainsi que d'une étiquette en expansion dans l'acromégalie pédiatrique. L'entrée de l'octréotide LAR générique de Teva fin 2024 crée un précédent pour les vagues de biosimilaires attendues plus tard dans la décennie, exerçant une pression à la baisse sur les prix de base mais élargissant la population totale traitée.

Les nouveaux entrants se concentrent sur des modalités différenciées. Crinetics conçoit des agonistes oraux à petites molécules comme le paltusotine, tandis que Camurus développe des gels auto-injectables à profils de libération prolongée. Les deux ciblent des lacunes en matière de commodité thérapeutique que les acteurs établis peinent à combler rapidement. Les nouvelles entreprises radiopharmaceutiques investissent dans des partenariats de production d'isotopes pour sécuriser l'approvisionnement avant les pics de demande anticipés.

Sur le plan stratégique, les fabricants se diversifient entre les indications pour compenser l'érosion des prix. La recherche sélective des SSTR vise à réduire l'arrêt lié aux événements indésirables et à prolonger les intervalles de dosage, élargissant potentiellement le chiffre d'affaires net. Les accords de co-promotion avec des entreprises de santé numérique ajoutent des analyses d'observance, consolidant le positionnement à long terme sur le marché. À mesure que la différenciation des produits s'intensifie, l'avantage concurrentiel se déplace vers les entreprises maîtrisant la technologie de délivrance, l'agilité de la chaîne d'approvisionnement et la documentation des résultats en vie réelle au sein du marché des analogues de la somatostatine.

Leaders du secteur des analogues de la somatostatine

Novartis AG

Sun Pharmaceutical Industries Ltd

Ipsen Pharma

Teva Pharmaceuticals Ltd.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Camurus a reçu un avis positif du CHMP pour l'autorisation de mise sur le marché de l'UE d'Oczyesa (CAM2029), avec un lancement prévu au second semestre 2025.

- Décembre 2024 : Crinetics Pharmaceuticals a annoncé l'acceptation par la FDA de la demande d'autorisation de mise sur le marché (NDA) du paltusotine pour le traitement d'entretien de l'acromégalie chez l'adulte.

- Octobre 2024 : Teva a lancé le premier Sandostatin LAR générique aux États-Unis, marquant une étape dans la générication des analogues de la somatostatine.

Portée du rapport mondial sur le marché des analogues de la somatostatine

Selon la portée du rapport, les analogues de la somatostatine sont des composés synthétiques qui imitent les actions de l'hormone naturelle somatostatine. Ces analogues se lient aux récepteurs de la somatostatine dans divers tissus et organes, exerçant des effets régulateurs sur la sécrétion hormonale, la croissance cellulaire et la neurotransmission.

Le marché des analogues de la somatostatine est segmenté par type (octréotide, lanréotide, pasiréotide et autres types), application (acromégalie, tumeurs neuroendocrines (TNE) et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Octréotide |

| Lanréotide |

| Pasiréotide |

| Autres analogues (par exemple, vapreotide, somatoprim) |

| Dépôt à action prolongée (LAR, Autogel) |

| Injection à libération immédiate |

| Autres (oral, transdermique, implantable) |

| Sous-cutanée |

| Intramusculaire |

| Orale |

| Intranasale et autres |

| Acromégalie |

| TNE gastro-entéro-pancréatiques |

| Maladie de Cushing |

| Contrôle des symptômes du syndrome carcinoïde |

| Autres utilisations endocriniennes et oncologiques |

| Pharmacies hospitalières |

| Pharmacies de détail et spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Octréotide | |

| Lanréotide | ||

| Pasiréotide | ||

| Autres analogues (par exemple, vapreotide, somatoprim) | ||

| Par formulation | Dépôt à action prolongée (LAR, Autogel) | |

| Injection à libération immédiate | ||

| Autres (oral, transdermique, implantable) | ||

| Par voie d'administration | Sous-cutanée | |

| Intramusculaire | ||

| Orale | ||

| Intranasale et autres | ||

| Par application | Acromégalie | |

| TNE gastro-entéro-pancréatiques | ||

| Maladie de Cushing | ||

| Contrôle des symptômes du syndrome carcinoïde | ||

| Autres utilisations endocriniennes et oncologiques | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et spécialisées | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Qu'est-ce qui alimente la croissance actuelle du marché des analogues de la somatostatine ?

La demande augmente parce que les diagnostics de tumeurs neuroendocrines et d'acromégalie continuent de progresser, tandis que les formulations orales, les théranostiques radiomarqués et les actifs sélectifs des sous-types de SSTR comblent des lacunes thérapeutiques de longue date.

Quelle est la taille du marché des analogues de la somatostatine en 2026 ?

Le marché est évalué à 7,53 milliards USD en 2026 et devrait atteindre 10,56 milliards USD d'ici 2031, reflétant un CAGR de 7,00 % sur la période 2026-2031.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 9,59 % jusqu'en 2031 à mesure que l'infrastructure diagnostique et l'accès au remboursement s'améliorent.

Pourquoi les formulations à dépôt à action prolongée sont-elles encore dominantes ?

Les dépôts offrent des avantages d'observance prouvés et une réduction des visites en clinique, détenant 54,28 % de la part des revenus en 2025, même si les options orales gagnent du terrain.

Quel domaine thérapeutique offre le plus fort potentiel au-delà des TNE ?

La maladie de Cushing affiche le CAGR prévisionnel le plus élevé (10,24 %) grâce à l'adoption du pasiréotide et au lancement imminent du paltusotine oral.

Dernière mise à jour de la page le: