Taille et part du marché de l'extraction en phase solide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'extraction en phase solide par Mordor Intelligence

La taille du marché de l'extraction en phase solide était évaluée à 1,87 milliard USD en 2025 et devrait croître de 1,94 milliard USD en 2026 pour atteindre 2,42 milliards USD d'ici 2031, à un CAGR de 4,54 % au cours de la période de prévision (2026-2031).

Le marché de l'extraction en phase solide est soutenu par les besoins en bioanalyse pharmaceutique, des règles de contrôle environnemental plus strictes et une charge de travail médico-légale croissante en Amérique du Nord et dans certaines parties de l'Europe. La demande s'oriente également vers des cartouches plus performantes et des sorbants à mode mixte, car les biologiques, les médicaments oligonucléotidiques, les anticorps monoclonaux et les échantillons de thérapie cellulaire et génique nécessitent une extraction plus propre à partir de matrices difficiles que les méthodes plus anciennes ne peuvent fournir. Dans le même temps, le marché de l'extraction en phase solide est confronté à un ralentissement des dépenses en capital des laboratoires de tests sous contrat, tandis que l'incertitude en matière d'approvisionnement a retardé certains achats de plateformes automatisées en Europe et en Asie. La reproductibilité entre différentes matrices reste également un obstacle pratique, en particulier là où les flux de travail sont décentralisés ou où le transfert de méthodes est limité. Même avec ces contraintes, le marché de l'extraction en phase solide continue de bénéficier d'un soutien solide de la croissance du pipeline biothérapeutique, des délais de conformité PFAS et du besoin de flux de travail de laboratoire plus rapides et plus traçables.

Points clés du rapport

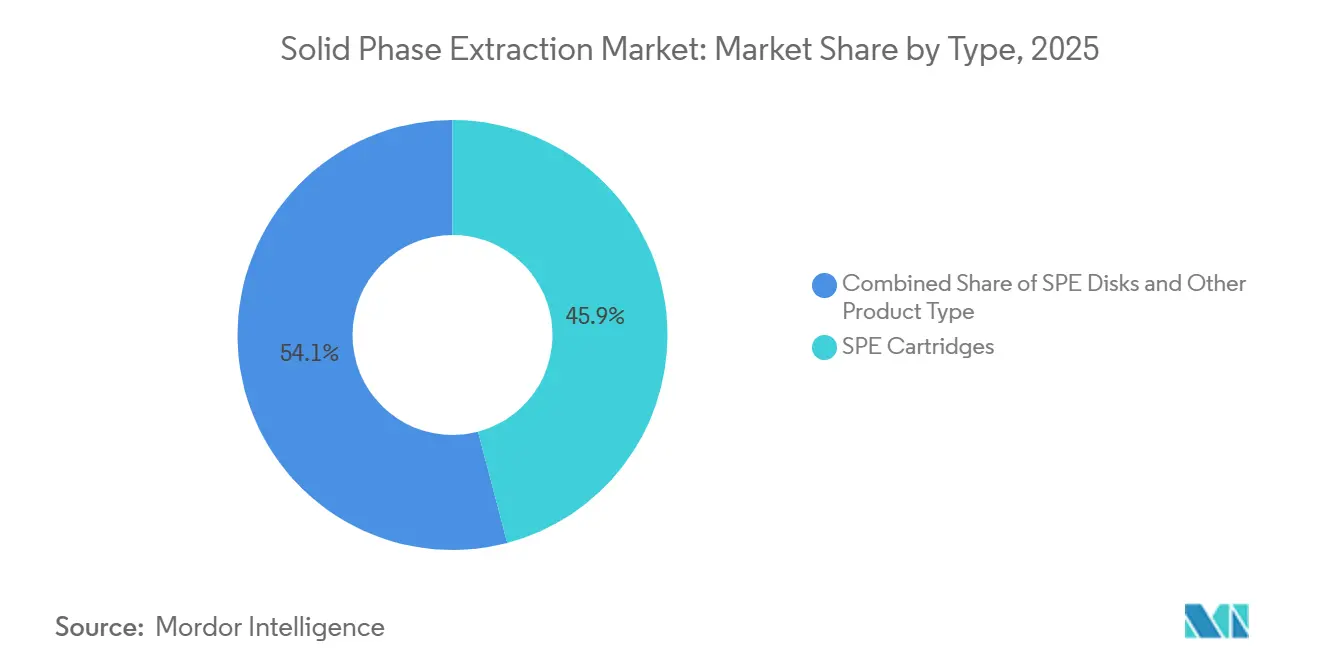

- Par type, les cartouches EPS ont représenté 45,90 % de la part des revenus en 2025, tandis que les disques EPS devraient se développer à un CAGR de 6,10 % jusqu'en 2031.

- Par application, les industries pharmaceutiques ont représenté 26,94 % de la part en 2025, tandis que les instituts académiques et de recherche devraient enregistrer le CAGR le plus rapide de 6,60 % jusqu'en 2031.

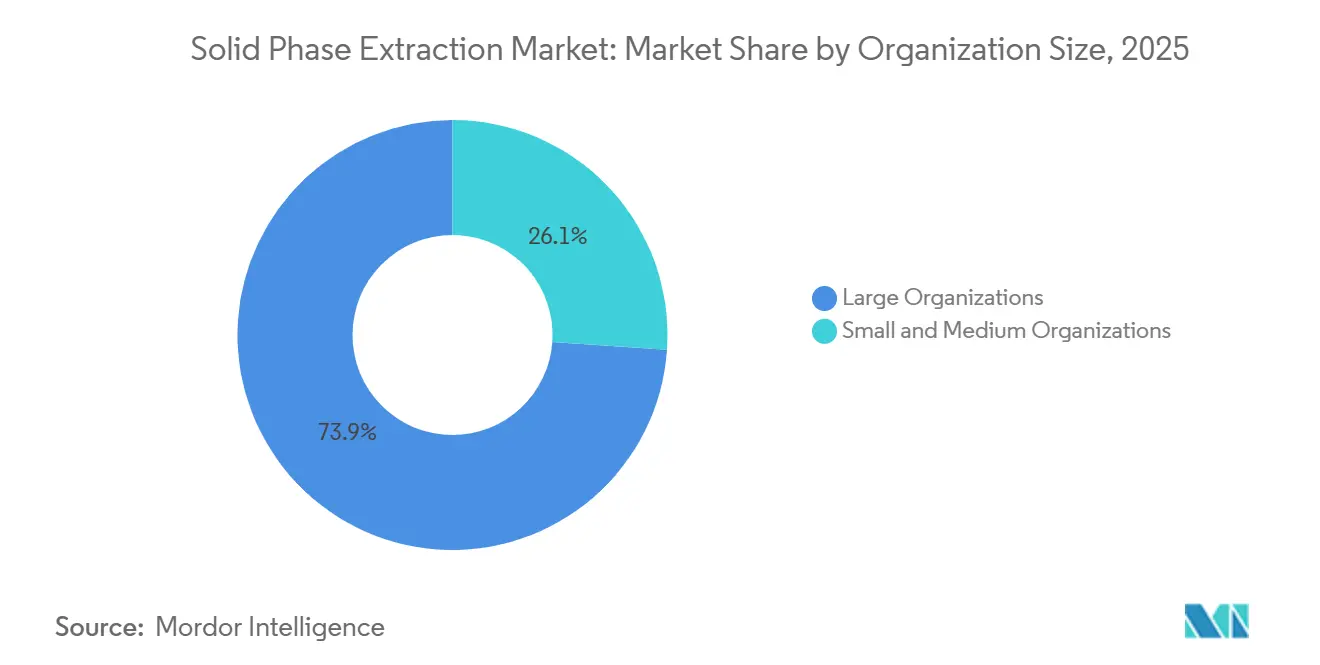

- Par taille d'organisation, les grandes organisations ont représenté 73,88 % de la part en 2025, tandis que les petites et moyennes organisations devraient enregistrer le CAGR le plus rapide de 5,82 % jusqu'en 2031.

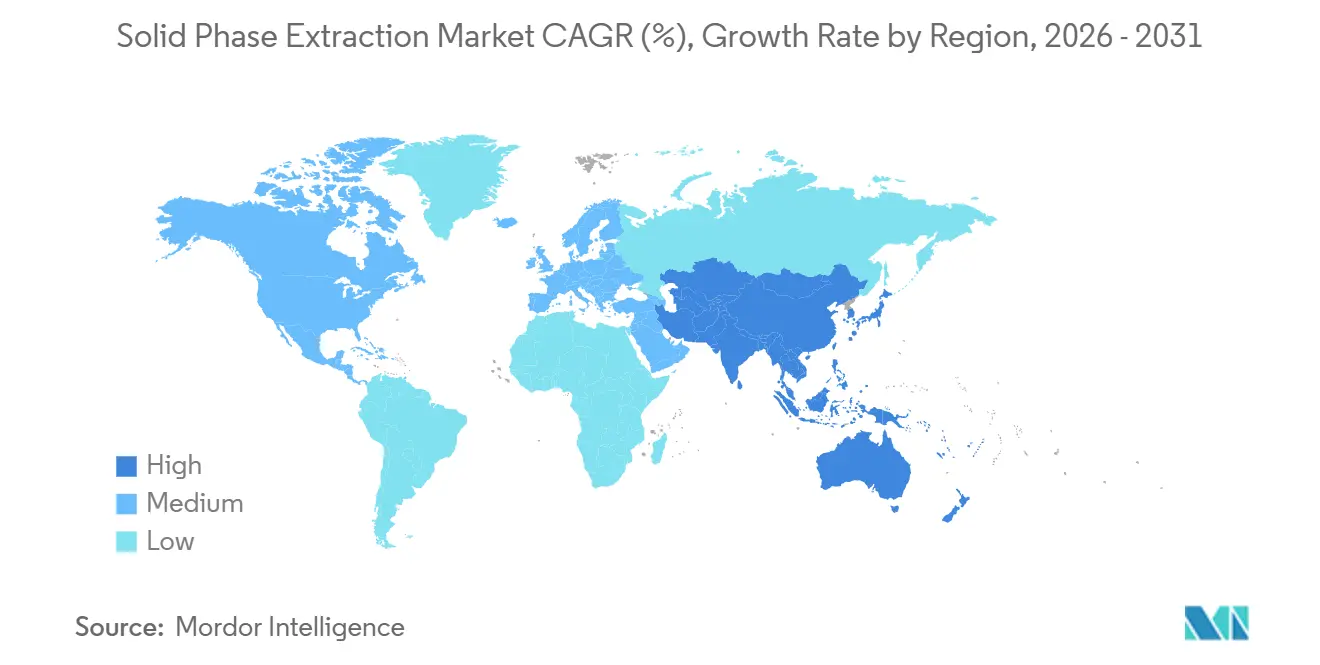

- Par géographie, l'Amérique du Nord a détenu 38,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'extraction en phase solide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de préparation d'échantillons de haute pureté dans les produits pharmaceutiques | +1.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Exigences de conformité environnementale et de sécurité alimentaire plus strictes | +1.1% | Mondial, impact maximal en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évolution vers l'automatisation et les flux de travail de laboratoire à haut débit | +0.8% | Mondial, premiers gains en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Adoption de nouvelles chimies de sorbants pour les matrices complexes | +0.5% | Amérique du Nord et Europe, avec des retombées sur les principaux marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des flux de travail de tests médico-légaux, toxicologiques et de cannabis | +0.4% | Amérique du Nord, avec une traction émergente en Europe | Court terme (≤ 2 ans) |

| Utilisation croissante de l'EPS dans les tests décentralisés et sous contrat | +0.3% | Mondial, avec des premiers gains en Amérique du Nord, en Inde et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de préparation d'échantillons de haute pureté dans les produits pharmaceutiques

La bioanalyse pharmaceutique exige une préparation d'échantillons plus propre car les nouveaux types de médicaments sont plus difficiles à manipuler que les petites molécules standard. Les thérapeutiques oligonucléotidiques, les conjugués anticorps-médicament et les programmes de thérapie cellulaire et génique nécessitent des méthodes d'extraction capables de traiter des homogénats tissulaires, du sang total et d'autres matrices difficiles. Biotage a introduit Biotage Oligo SPE en juin 2025 avec une chimie d'échange d'anions faibles en mode mixte et une conception de pores destinée aux travaux sur les oligonucléotides, et la société a déclaré que le produit offrait une sensibilité de signal LC-MS/MS jusqu'à 40 fois supérieure à celle des méthodes concurrentes dans les études de biodistribution tissulaire [1]Biotage, "Lancement du système d'automatisation intelligente Biotage PrepXpert-8 pour la préparation d'échantillons," Biotage, biotage.com. Phenomenex a suivi en septembre 2025 avec Clarity OTX Pro, dont la société a indiqué qu'il offrait une récupération de 90 % à partir de matrices biologiques complexes sans réoptimisation de la méthode. Ces lancements montrent que le marché de l'extraction en phase solide ne croît pas seulement avec les volumes pharmaceutiques, mais évolue également vers des sorbants à plus haute valeur ajoutée conçus pour des modalités thérapeutiques spécifiques.

Exigences de conformité environnementale et de sécurité alimentaire plus strictes

Les réglementations environnementales et de sécurité alimentaire créent l'un des déclencheurs de demande à court terme les plus clairs pour le marché de l'extraction en phase solide. L'Agence de protection de l'environnement des États-Unis a finalisé la méthode 1633 en janvier 2024, et la méthode couvre 40 composés PFAS dans les eaux non potables, les sols, les biosolides et les matrices tissulaires en utilisant l'EPS avec des cartouches WAX et un nettoyage au carbone graphitisé. En Europe, la directive sur l'eau potable a fixé des limites contraignantes pour les PFAS et exigé la conformité des États membres d'ici janvier 2026, ce qui a créé un événement d'achat direct pour des produits EPS validés de qualité PFAS dans les laboratoires. Ces mandats réduisent également le choix des fournisseurs car seules les cartouches à faibles résidus et pré-vérifiées peuvent répondre de manière fiable aux critères d'acceptation stricts dans les tests réglementés. Le même schéma s'étend aux tests alimentaires à mesure que les listes de surveillance des pesticides continuent de s'élargir, ce qui maintient une demande active de préparation d'échantillons de routine dans les laboratoires réglementés.

Évolution vers l'automatisation et les flux de travail de laboratoire à haut débit

L'automatisation réduit la manipulation manuelle tout en facilitant la documentation de la reproductibilité dans les laboratoires réglementés. Biotage a lancé PrepXpert-8 en août 2025, et le système a été présenté comme une plateforme d'automatisation intelligente à 8 canaux avec détection de bouchage en temps réel, fonctionnement à double méthode et rapports d'exécution traçables pour les environnements réglementés. Waters a également publié des documents de flux de travail pour la préparation automatisée d'échantillons PFAS dans le cadre de la méthode EPA 1633, montrant comment l'exécution automatisée passe d'un outil d'efficacité optionnel à une exigence de laboratoire courante. À mesure que les volumes augmentent, les plateformes automatisées deviennent plus attrayantes car elles réduisent le temps des analystes et produisent une extraction plus cohérente entre les lots. Cela pousse le marché de l'extraction en phase solide vers une structure à deux vitesses où les grands laboratoires réglementés automatisent plus rapidement et les laboratoires plus petits restent sur des flux de travail de cartouches manuels.

Adoption de nouvelles chimies de sorbants pour les matrices complexes

La nouvelle chimie des sorbants élargit la gamme de composés pouvant être traités par des flux de travail EPS. Une étude de 2025 publiée dans Polymer Chemistry a montré que des microsphères de polydivinylbenzène amphotères avec un caractère d'échange d'anions faibles et de cations faibles pouvaient extraire des produits pharmaceutiques acides et basiques d'échantillons d'eau à des limites de quantification aussi basses que 1 ng/L. Une étude de 2025 publiée dans Food Chemistry : X a également rapporté que des sorbants composites MOF-sur-MOF amélioraient la sélectivité dans la micro-EPS dispersive pour l'extraction de pesticides à partir d'échantillons alimentaires. Une revue séparée de 2025 dans Trends in Analytical Chemistry a noté que les sorbants à base de nanomatériaux et hybrides deviennent de plus en plus visibles dans les flux de travail EPS spécialisés, même si les problèmes de coût à l'échelle courante et d'agrégation subsistent. Ces développements sont importants pour le marché de l'extraction en phase solide car ils soutiennent un futur pipeline de consommables différenciés plutôt qu'une simple croissance en volume dans des formats standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des plateformes EPS automatisées et des équipements auxiliaires | -0.8% | Mondial, plus aigu dans les marchés émergents d'Asie-Pacifique et les petites ORC | Moyen terme (2-4 ans) |

| Complexité du développement des méthodes pour diverses matrices d'échantillons | -0.5% | Mondial, concentré dans les laboratoires de tests environnementaux et médico-légaux | Moyen terme (2-4 ans) |

| Variabilité des performances des sorbants et défis de reproductibilité | -0.4% | Mondial, plus aigu dans les tests décentralisés et sous contrat | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de fabrication et d'environnement | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des plateformes EPS automatisées et des équipements auxiliaires

Les systèmes EPS automatisés font encore face à un obstacle d'adoption significatif car les configurations complètes de postes de travail peuvent être coûteuses pour de nombreux laboratoires. Les systèmes entièrement intégrés, incluant la distribution de solvants, la collecte de fractions, l'évaporation et les capacités d'interfaçage en aval, peuvent dépasser 100 000 USD par installation. Cette charge est plus lourde pour les petits laboratoires de tests sous contrat et les établissements académiques qui n'achètent pas d'instruments dans le cadre de grands programmes d'approvisionnement. Les fournisseurs introduisent des systèmes plus petits tels que le PrepXpert-8 de Biotage, mais l'automatisation à faible volume ne résout pas entièrement l'écart économique pour les utilisateurs les plus sensibles aux coûts. Il en résulte un schéma d'adoption à deux vitesses au sein du marché de l'extraction en phase solide, où les grands laboratoires réglementés automatisent plus rapidement et les utilisateurs plus petits restent sur des flux de travail manuels.

Complexité du développement des méthodes pour diverses matrices d'échantillons

Le développement des méthodes reste difficile car les performances de l'EPS peuvent changer considérablement d'une matrice d'échantillon à une autre. Un protocole qui fonctionne dans du plasma propre peut ne pas se transférer facilement aux échantillons post-mortem, aux extraits de sol ou aux matrices dérivées du cannabis sans criblage répété des sorbants et optimisation du pH. Un article de Bioanalysis de 2026 a décrit une méthode EPS tissulaire pour siRNA entièrement automatisée qui nécessitait encore une validation sur 9 types de tissus et 3 espèces, ce qui montre à quel point les flux de travail avancés peuvent être gourmands en ressources. Cela ralentit l'adoption et peut également affecter la qualité des dosages lorsque les laboratoires compriment le travail de validation sous pression temporelle. Cela crée également une marge de prix pour les kits validés tels que l'offre oligonucléotidique de Phenomenex, car les méthodes prêtes à l'emploi permettent d'économiser le temps des spécialistes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats de cartouches ancrent les revenus tandis que l'adoption des disques s'accélère dans les flux de travail environnementaux

Les cartouches EPS ont représenté 45,90 % de la part du marché de l'extraction en phase solide en 2025, ce qui les a maintenues comme le type dominant car elles combinent un large choix de chimies avec une compatibilité entre les flux de travail manuels et automatisés. Le format reste difficile à déplacer car les cartouches sont disponibles dans de nombreuses gammes de volumes et prennent en charge des sorbants tels que C18, HLB, WAX, SAX, SCX, mode mixte et des chimies spécifiques aux applications. Les méthodes réglementaires continuent de renforcer cette position car la méthode EPA 1633 et d'autres cadres de conformité sont centrés sur la préparation d'échantillons à base de cartouches pour les besoins de tests PFAS et connexes[2]"Substances per- et polyfluoroalkylées (PFAS), Réglementation nationale finale sur l'eau potable primaire pour les PFAS", epa.gov/sdwa/and-polyfluoroalkyl-substances-pfas. Les lancements en 2025 de Biotage Oligo SPE et Phenomenex Clarity OTX Pro montrent également que les cartouches restent là où les fournisseurs placent l'innovation pharmaceutique premium. Ce pouvoir de fixation des prix est important car le secteur de l'extraction en phase solide ne repose pas uniquement sur la croissance unitaire, mais aussi sur un mix produit plus riche au sein des cartouches.

Les disques EPS devraient se développer à un CAGR de 6,10 % jusqu'en 2031, ce qui en fait le type à la croissance la plus rapide à mesure que les tests aqueux à grand volume deviennent plus courants. Leur avantage est la vitesse car ils peuvent traiter des volumes d'échantillons élevés à des débits plus importants que de nombreuses configurations de cartouches, ce qui est utile dans les programmes de surveillance de l'eau qui font évoluer les charges de travail PFAS. Cette tendance s'aligne directement avec la demande de tests environnementaux, où l'efficacité par lot et des temps d'extraction plus courts offrent une valeur opérationnelle claire. MACHEREY-NAGEL prévoit également d'introduire un format SquareWell à 96 puits en 2025, augmentant le volume d'échantillon par puits tout en maintenant la compatibilité avec les systèmes automatisés existants. Ce développement indique que l'innovation de format axée sur le débit s'étend au-delà des cartouches conventionnelles. D'autres types, tels que les plaques à 96 puits et les formats de pointes de pipette, gagnent également du terrain dans les flux de travail de génomique et de protéomique, où la miniaturisation et la manipulation robotique sont plus importantes que le traitement de liquides en vrac.

Par application : la demande pharmaceutique reste l'ancre structurelle, les instituts académiques stimulent la croissance volumique la plus rapide

Les industries pharmaceutiques ont représenté 26,94 % de la taille du marché de l'extraction en phase solide en 2025, ce qui a maintenu ce domaine d'application comme principal ancre de revenus. Le segment bénéficie d'attentes réglementaires strictes dans le développement de médicaments, où la récupération, la reproductibilité et le nettoyage de la matrice doivent soutenir une analyse LC-MS/MS validée. La demande pharmaceutique est de plus en plus liée à l'expansion des pipelines de biologiques et d'oligonucléotides, qui nécessitent une préparation d'échantillons plus avancée que les flux de travail hérités de petites molécules. Une étude de 2025 publiée dans le Journal of Separation Science a rapporté de très bonnes performances analytiques pour une méthode de cartouche EPS à base de HLB dans des formulations de médicaments oncologiques liposomaux, ce qui soutient le rôle de l'EPS dans les tests pharmaceutiques strictement contrôlés. Les hôpitaux et les cliniques restent plus petits, mais ils continuent d'ajouter de la demande dans la surveillance thérapeutique des médicaments et le dépistage toxicologique, où l'automatisation peut réduire la main-d'œuvre par échantillon.

Les instituts académiques et de recherche devraient enregistrer le CAGR le plus rapide de 6,60 % de 2026 à 2031, ce qui donne à ce segment une importance stratégique croissante sur le marché de l'extraction en phase solide. L'Université d'État du Michigan a achevé une rénovation de 2,2 millions USD de son centre de spectrométrie de masse et de métabolomique en juin 2025, et l'Université d'État de Louisiane a également annoncé une subvention d'amélioration 2025 pour la préparation d'échantillons et les mises à niveau de détection. Ces installations sont importantes car les laboratoires académiques travaillent sur de nombreux analytes et combinaisons de matrices, ce qui crée une demande répétée pour des portefeuilles de sorbants variés. Les tests environnementaux, les tests alimentaires et des boissons, et les tests médico-légaux et toxicologiques ajoutent également des revenus significatifs, mais ils ne déplacent pas le rôle central de la demande pharmaceutique. Le secteur de l'extraction en phase solide dispose donc d'une base d'application qui protège les revenus actuels et d'une autre qui élargit la future demande de consommables axée sur la recherche.

Par taille d'organisation : les grandes organisations restent la base de revenus principale tandis que les petites entreprises se développent plus rapidement

Les grandes organisations ont représenté 73,88 % du segment, reflétant leur plus grande capacité d'achat, une infrastructure de laboratoire plus large et une plus grande capacité à adopter des flux de travail de préparation d'échantillons validés à grande échelle. Leur position est également soutenue par des volumes de tests plus élevés dans les environnements pharmaceutiques, environnementaux et analytiques réglementés où la cohérence, la traçabilité et le débit restent essentiels. Ces utilisateurs sont mieux placés pour investir dans des cartouches premium, des sorbants spécialisés et des formats compatibles avec l'automatisation qui améliorent la fiabilité des flux de travail. Ils ont également tendance à travailler dans des environnements de conformité plus stricts, ce qui soutient une demande répétée pour des produits d'extraction en phase solide établis. En conséquence, les grandes organisations continuent de former la principale base de revenus pour les fournisseurs desservant ce marché.

Les petites et moyennes organisations devraient croître au CAGR le plus rapide de 5,82 %, montrant que la demande s'élargit au-delà des plus grands acheteurs institutionnels. Cette croissance est susceptible de provenir de l'expansion de l'activité de tests sous contrat, de l'externalisation croissante dans les services analytiques et d'un accès plus large aux solutions EPS spécifiques aux applications. Les laboratoires plus petits adoptent également des produits qui réduisent la complexité des méthodes et améliorent l'efficacité des tests de routine sans nécessiter une automatisation à grande échelle. Dans de nombreux cas, ces acheteurs préfèrent des formats pratiques et validés qui peuvent s'adapter aux flux de travail existants et aux limites budgétaires. Cette tendance devrait progressivement élargir la base de clients, même si les grandes organisations devraient rester dominantes sur la période de prévision.

Analyse géographique

L'Amérique du Nord a détenu 38,80 % des revenus en 2025, ce qui en a fait le principal bloc régional sur le marché de l'extraction en phase solide. La région bénéficie d'une forte concentration d'ORC pharmaceutiques, de laboratoires environnementaux réglementés et d'une infrastructure de recherche financée par le gouvernement fédéral. Les États-Unis restent le principal moteur car la méthode EPA 1633 a créé une exigence d'approvisionnement directe pour les flux de travail EPS à base de WAX dans les programmes de tests PFAS. Le chemin de conformité de l'EPA pour l'eau potable PFAS étend également la demande au-delà du premier cycle d'achat car les laboratoires continueront à soutenir les besoins de conformité jusqu'en 2029. Le Canada apporte un soutien supplémentaire grâce à la surveillance environnementale et à l'activité biopharma, tandis que le Mexique contribue par l'expansion de la fabrication pharmaceutique liée aux flux d'investissement régionaux.

L'Europe est restée le deuxième contributeur régional en importance, avec l'Allemagne, le Royaume-Uni et la France servant de principaux centres de revenus. La position de la région repose sur une fabrication pharmaceutique établie, la recherche sous contrat et la capacité de tests de sécurité alimentaire. La date limite de conformité de janvier 2026 en vertu de la directive européenne sur l'eau potable a créé une demande immédiate pour des produits EPS validés pour les PFAS dans les laboratoires environnementaux. Cela a favorisé les fournisseurs qui disposaient déjà de portefeuilles de cartouches axés sur les PFAS vérifiés et d'un support technique établi pour les applications réglementées.

L'Asie-Pacifique devrait se développer à un CAGR de 6,57 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de l'extraction en phase solide. La croissance dans la région provient de l'expansion de la fabrication pharmaceutique, d'une surveillance environnementale plus stricte et d'une base de recherche institutionnelle plus large. La Chine ajoute une demande de conformité pour les protocoles analytiques dans la surveillance de l'eau et des sols, ce qui suit le même schéma réglementaire observé précédemment en Amérique du Nord et en Europe. Le Japon contribue également, et GL Sciences a rapporté des résultats positifs pour l'exercice 2025 en partie liés à la croissance nationale des cartouches EPS et des colonnes LC pour les usages pharmaceutiques et environnementaux. L'Inde devient de plus en plus importante en tant que source de fabricants de médicaments génériques, et les ORC prennent en charge davantage de travaux bioanalytiques externalisés qui nécessitent des méthodes alignées sur la FDA et l'EMA. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes en termes d'échelle. Cependant, ces régions devraient enregistrer une croissance progressive à mesure que les systèmes de qualité environnementaux et pharmaceutiques s'alignent de plus en plus sur les normes internationales.

Paysage concurrentiel

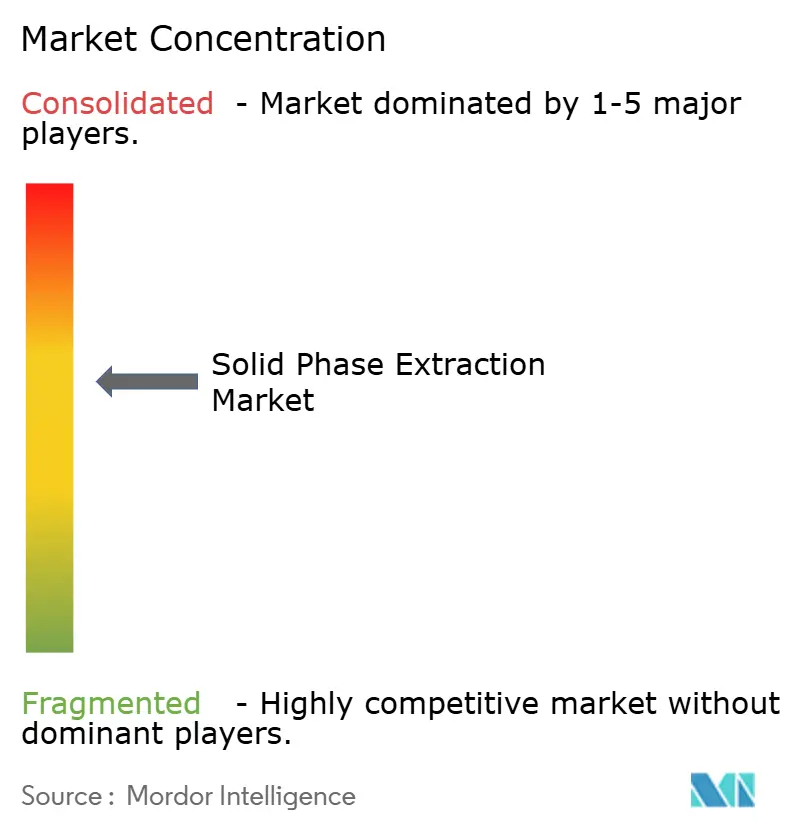

Le marché de l'extraction en phase solide présente une concentration modérée, avec Thermo Fisher Scientific, Waters Corporation, Agilent Technologies, Merck KGaA et Phenomenex occupant une position solide dans les tests pharmaceutiques et environnementaux réglementés. Leur avantage vient de l'offre de consommables EPS dans des flux de travail analytiques plus larges plutôt que de vendre des cartouches comme articles autonomes. Cela rend le choix du fournisseur plus fidélisant car les laboratoires préfèrent souvent les familles de produits qui s'adaptent à leurs configurations de chromatographie et de préparation d'échantillons existantes. Cela signifie également que la concurrence est autant façonnée par la compatibilité des flux de travail et le support de validation que par le seul prix des cartouches.

Waters a renforcé sa position en liant étroitement les produits Oasis SPE à des flux de travail de laboratoire plus larges pour les applications de tests PFAS et réglementés. Thermo Fisher a pris des mesures en février 2025 pour acquérir l'activité Purification & Filtration de Solventum pour 4,1 milliards USD en espèces, ce qui élargit sa portée en matière de purification et soutient des synergies en aval autour de la préparation d'échantillons et des flux de travail de laboratoire. Waters et BD ont annoncé une combinaison de 17,5 milliards USD en juillet 2025, ce qui élargirait le rôle de Waters dans les environnements de tests cliniques, diagnostiques et autres à volume élevé réglementés. Merck KGaA a également signé un accord définitif en octobre 2025 pour acquérir l'activité de chromatographie de JSR Life Sciences, étendant son portefeuille de bioprocédés en aval. Ces mouvements montrent que les entreprises leaders utilisent l'acquisition et l'expansion des flux de travail, et pas seulement les lancements de produits, pour améliorer leur position sur le marché de l'extraction en phase solide.

Les spécialistes de niveau intermédiaire restent influents car les performances spécifiques aux applications sont importantes dans de nombreuses niches à haute valeur ajoutée. Phenomenex a renforcé sa position dans les oligonucléotides avec Clarity OTX Pro, tandis que Biotage a ajouté à la fois Oligo SPE et PrepXpert-8 pour répondre aux flux de travail pharmaceutiques et liés aux PFAS. Restek et MACHEREY-NAGEL sont également en concurrence grâce à des produits validés pour les PFAS, les pesticides et les flux de travail à fort débit plutôt que par une large étendue de plateforme. Cela maintient le marché de l'extraction en phase solide compétitif même si le premier niveau dispose d'une échelle significative dans les comptes réglementés. L'équilibre concurrentiel reste donc façonné par un mélange de fournisseurs de flux de travail mondiaux et de spécialistes plus étroits qui gagnent grâce à la profondeur des applications.

Leaders du secteur de l'extraction en phase solide

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Waters Corporation

Merck KGaA

Phenomenex, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : LabTech a introduit AutoEmpore et SPE2000 comme les dernières innovations de son portefeuille d'extraction en phase solide. Ces systèmes prennent en charge des flux de travail EPS plus rapides, plus cohérents et entièrement automatisés, permettant aux laboratoires d'améliorer leur productivité et de maintenir des résultats de haute qualité.

- Octobre 2025 : Merck KGaA a signé un accord définitif pour acquérir l'activité de chromatographie de JSR Life Sciences, élargissant son portefeuille de bioprocédés en aval avec des capacités avancées de chromatographie Protéine A pour la production d'anticorps monoclonaux. La transaction devait être clôturée d'ici la fin du deuxième trimestre 2026.

- Septembre 2025 : Phenomenex a lancé Clarity OTX Pro, un kit de préparation d'échantillons EPS de nouvelle génération conçu pour la bioanalyse des oligonucléotides, offrant environ 90 % de récupération à partir de matrices biologiques complexes sans réoptimisation de la méthode, ciblant le pipeline de biothérapeutiques en forte croissance.

Portée du rapport mondial sur le marché de l'extraction en phase solide

Selon la portée du rapport, l'extraction en phase solide (EPS) est une technique de préparation d'échantillons utilisée pour isoler et concentrer des composés cibles à partir de mélanges liquides en les faisant passer à travers un sorbant solide. Elle permet la rétention sélective des analytes souhaités tout en éliminant les impuretés, soutenant la fourniture d'échantillons propres pour les tests analytiques en aval, tels que la chromatographie.

Le marché des services de peptides en phase solide est segmenté par type, application, taille d'organisation et géographie. Par type, le marché est catégorisé en cartouches EPS, disques EPS et autres segments de type. Par application, il est segmenté en industries pharmaceutiques, instituts académiques et de recherche, tests environnementaux, hôpitaux et cliniques, tests alimentaires et des boissons, tests médico-légaux et toxicologiques, et autres segments d'application. Par taille d'organisation, le marché est segmenté en petites et moyennes organisations et grandes organisations. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Cartouches EPS |

| Disques EPS |

| Autres segments de type |

| Industries pharmaceutiques |

| Instituts académiques et de recherche |

| Tests environnementaux |

| Hôpitaux et cliniques |

| Tests alimentaires et des boissons |

| Tests médico-légaux et toxicologiques |

| Autres segments d'application |

| Petites et moyennes organisations |

| Grandes organisations |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Cartouches EPS | |

| Disques EPS | ||

| Autres segments de type | ||

| Par application | Industries pharmaceutiques | |

| Instituts académiques et de recherche | ||

| Tests environnementaux | ||

| Hôpitaux et cliniques | ||

| Tests alimentaires et des boissons | ||

| Tests médico-légaux et toxicologiques | ||

| Autres segments d'application | ||

| Par taille d'organisation | Petites et moyennes organisations | |

| Grandes organisations | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché de l'extraction en phase solide d'ici 2031 ?

Le marché de l'extraction en phase solide devrait atteindre 2,42 milliards USD d'ici 2031, en hausse par rapport à 1,94 milliard USD en 2026, à un CAGR de 4,54 % sur 2026-2031.

Quel facteur stimule la demande la plus forte dans la préparation d'échantillons pour les produits pharmaceutiques ?

La poussée la plus forte provient des biologiques complexes et des thérapies oligonucléotidiques, qui nécessitent une extraction plus propre à partir de matrices difficiles que les méthodes de préparation héritées ne peuvent fournir.

Pourquoi la réglementation PFAS est-elle importante pour la demande d'extraction en phase solide ?

Les règles PFAS aux États-Unis et en Europe ont intégré les consommables EPS validés dans les flux de travail de tests réglementés, en particulier pour les laboratoires environnementaux traitant des échantillons d'eau, de sol, de biosolides et de tissus.

Quel type de produit mène les revenus et lequel croît le plus rapidement ?

Les cartouches EPS ont mené avec 45,90 % de part en 2025 en raison de leur large base de chimies et de validation, tandis que les disques EPS devraient croître le plus rapidement à un CAGR de 6,10 % jusqu'en 2031.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

Les industries pharmaceutiques restent la plus grande application avec 26,94 % de part en 2025 car la bioanalyse réglementée nécessite un nettoyage fiable et reproductible avant les tests en aval.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique connaît la croissance la plus rapide à un CAGR de 6,57 % jusqu'en 2031, soutenue par la croissance de la fabrication pharmaceutique, des règles environnementales plus strictes et une capacité de recherche croissante en Chine, au Japon et en Inde.

Quel type d'organisation devrait adopter les solutions d'extraction en phase solide le plus rapidement ?

Les petites et moyennes organisations devraient adopter les solutions d'extraction en phase solide le plus rapidement en raison de leur débit d'échantillons plus élevé, de leurs exigences strictes en matière de qualité et de leur besoin de flux de travail analytiques reproductibles.

Dernière mise à jour de la page le: