Taille et Part du Marché des Plaquettes de Silicium SOI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.16 Billion Square Inches |

| Volume du Marché (2031) | 1.61 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium SOI par Mordor Intelligence

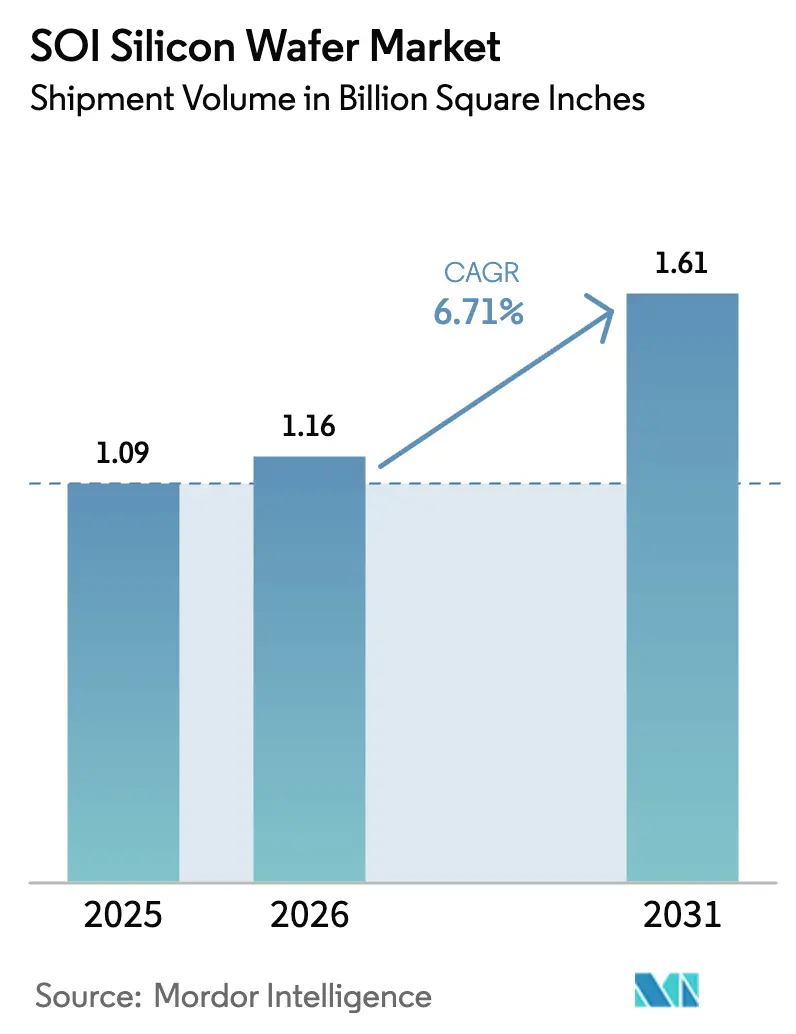

La taille du marché des plaquettes de silicium SOI était de 1,09 milliard de pouces carrés en 2025 et devrait croître de 1,16 milliard de pouces carrés en 2026 pour atteindre 1,61 milliard de pouces carrés d'ici 2031, à un TCAC de 6,71 % durant la période de prévision (2026-2031). La dynamique est portée par les modules frontaux radiofréquences 5G, les circuits intégrés de gestion de l'alimentation automobile et les interconnexions en photonique sur silicium qui exigent l'isolation diélectrique et la flexibilité de polarisation arrière qu'offre le SOI. Les contraintes de capacité sur les substrats de 300 mm, une prime de coût persistante de deux à trois fois supérieure au silicium massif, et le fossé de propriété intellectuelle autour du procédé Smart Cut de Soitec tempèrent la croissance sans pour autant freiner l'adoption, car les feuilles de route des fonderies favorisent désormais les nœuds SOI entièrement déplétés par rapport au CMOS massif à 28 nm et en dessous. L'Asie-Pacifique domine les expéditions, mais les ajouts de capacité pilotés par les politiques publiques aux États-Unis et en Europe reconfigurent le risque géographique. Les fabricants de dispositifs jonglent donc entre les gains de performance et la disponibilité des plaquettes ainsi que l'économie unitaire lorsqu'ils planifient des stratégies d'approvisionnement à long terme pour le marché des plaquettes de silicium SOI.

Principaux Enseignements du Rapport

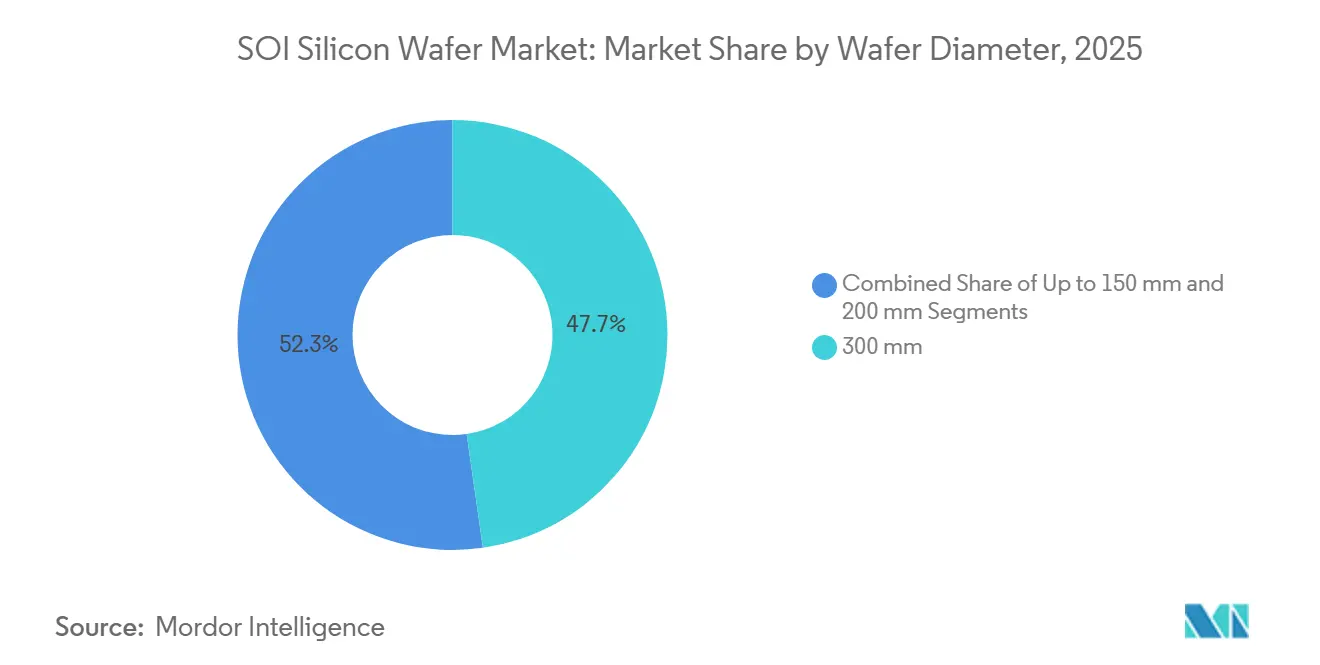

- Par diamètre de plaquette, le segment des 300 mm représentait 47,74 % du volume de 2025 et devrait afficher un TCAC de 7,17 % jusqu'en 2031, surpassant les formats de 200 mm et inférieurs.

- Par type de dispositif semiconducteur, les dispositifs logiques étaient en tête avec 36,61 % de la part du marché des plaquettes de silicium SOI en 2025, tandis que les semiconducteurs discrets et de puissance devraient se développer à un TCAC de 7,29 % jusqu'en 2031.

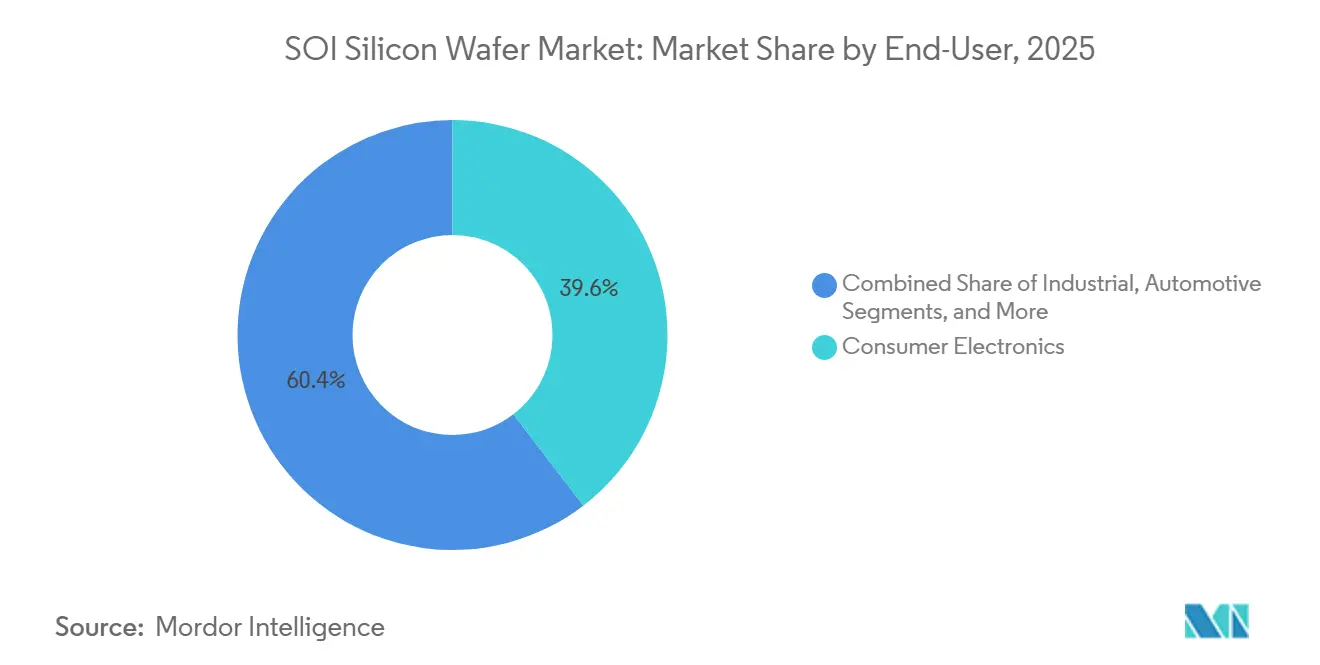

- Par utilisateur final, l'électronique grand public conservait une part de 39,59 % en 2025, tandis que les applications automobiles progressent au TCAC le plus élevé du marché, soit 7,36 %, durant la période 2026-2031.

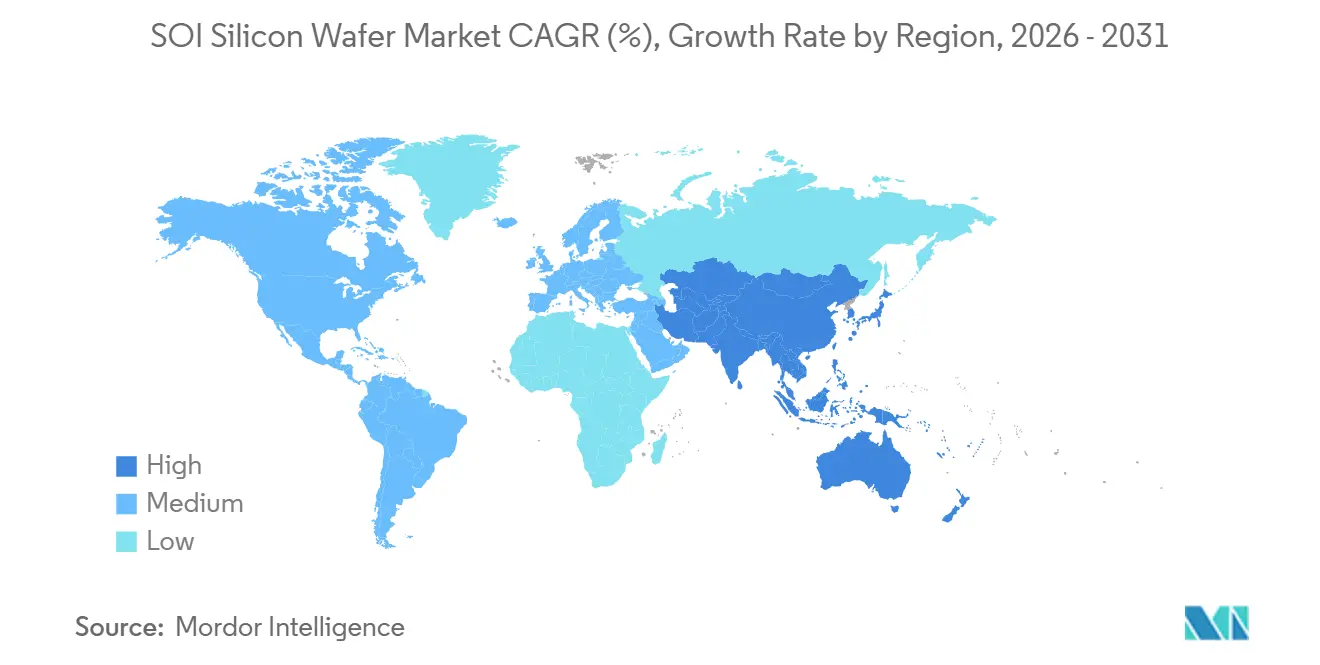

- Par géographie, l'Asie-Pacifique représentait 83,22 % du volume de 2025 et devrait croître à un TCAC de 7,22 %, maintenant un leadership clair en volume jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium SOI

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Rapide du FD-SOI pour les Modules Frontaux RF 5G | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration Croissante du SOI dans les Systèmes ADAS Automobiles et les Circuits Intégrés de Gestion de l'Alimentation | +1.5% | Mondial, porté par l'Europe et l'Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour les Fabs SOI 300 mm Domestiques en Asie et en Europe | +1.0% | États-Unis, Union Européenne, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Hausse de la Demande en Photonique sur Silicium dans les Centres de Données Hyperscale | +1.3% | Amérique du Nord, Europe, pôles hyperscale d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des Puces de Contrôle Neuromorphiques et d'Informatique Quantique sur Substrats SOI | +0.6% | Amérique du Nord, Europe, clusters de recherche sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les Dispositifs IoT à Signal Mixte Nécessitant des Nœuds SOI à Ultra-Faible Fuite | +0.8% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide du FD-SOI pour les Modules Frontaux RF 5G

Les modules frontaux radiofréquences pour les smartphones 5G et les premiers appareils 6G s'appuient de plus en plus sur des substrats RF-SOI et FD-SOI pour satisfaire les objectifs de linéarité et de perte d'insertion aux fréquences millimétriques, où le CMOS massif peine à performer. La plateforme 9SW de GlobalFoundries intègre des commutateurs et des amplificateurs à faible bruit sur du RF-SOI de 300 mm, permettant aux fabricants de terminaux de réduire la surface de la carte de 30 % tout en respectant des budgets d'alimentation stricts.[1]GlobalFoundries Inc., "Lancement du RF-SOI 9SW," GLOBALFOUNDRIES.COM Tower Semiconductor a étendu une technologie similaire au Wi-Fi 7, en s'associant à Broadcom pour atteindre une perte d'insertion inférieure à 0,4 dB à 6 GHz. La validation en grande série est arrivée lorsque l'iPhone 17 d'Apple a utilisé le module d'antenne QTM565 de Qualcomm fabriqué sur FD-SOI 22FDX au début de 2026. VeriSilicon a déjà expédié plus de 100 millions de puces de connectivité FD-SOI, soulignant un passage au grand public qui élargit le marché adressable des plaquettes de silicium SOI.[2]VeriSilicon Microelectronics, "100 Millions d'Unités FD-SOI Expédiées," VERISILICON.COM À mesure que les fabricants de terminaux poursuivent l'intégration 6G, les fournisseurs de substrats bénéficient d'exigences plus importantes en surface de puce et d'une tarification premium des plaquettes.

Intégration Croissante du SOI dans les Systèmes ADAS Automobiles et les Circuits Intégrés de Gestion de l'Alimentation

Les constructeurs automobiles ont migré les circuits intégrés de gestion de batterie et les émetteurs-récepteurs radar d'imagerie vers le SOI pour répondre aux normes de sécurité fonctionnelle ISO 26262 et éviter le verrouillage dans les systèmes électriques à 48 volts. La gamme Power-SOI de Soitec supporte une tension de 200 volts, permettant aux circuits intégrés de surveillance de batterie de superviser des chaînes de 30 cellules sans étages d'isolation coûteux, réduisant le coût de la nomenclature de 15 %. Le chiffre d'affaires du radar automobile est en passe d'atteindre 22 milliards USD d'ici 2030, et les procédés FD-SOI à 22 nm offrent des fréquences de transit supérieures à 350 GHz, en adéquation avec les exigences du radar 4D.[3]IEEE, "Prévisions du Radar Automobile 2021-2030," IEEE.ORG STMicroelectronics et NXP ont qualifié des lignes Power-SOI de 300 mm, signalant une disponibilité pour la production en volume. À mesure que la production de véhicules électriques augmente, les processeurs discrets de puissance et à signal mixte construits sur SOI deviennent des choix par défaut, améliorant les perspectives de croissance à long terme du marché des plaquettes de silicium SOI.

Incitations Gouvernementales pour les Fabs SOI 300 mm Domestiques en Asie et en Europe

Les programmes souverains de semiconducteurs financent désormais explicitement la capacité en plaquettes spécialisées pour réduire la dépendance aux importations. La loi américaine CHIPS and Science Act a accordé à GlobalWafers 400 millions USD pour construire une ligne SOI de 300 mm dans le Missouri et agrandir des installations au Texas. La loi européenne sur les puces a cofinancé le FAB300 de GlobalWafers à Novare, en Italie, à hauteur de 450 millions EUR (495 millions USD). Les subventions japonaises accordées à Shin-Etsu Chemical et à SUMCO ciblent une production incrémentale de SOI de 300 mm, tandis que le programme sud-coréen soutient les mises à niveau de SK Siltron. Ces incitations réduisent les coûts d'investissement de 30 à 40 %, accélèrent le délai de mise en volume et diversifient géographiquement le marché des plaquettes de silicium SOI, bien qu'un allègement significatif de la capacité n'arrive pas avant fin 2027.

Hausse de la Demande en Photonique sur Silicium dans les Centres de Données Hyperscale

Les fournisseurs de services cloud migrent vers des émetteurs-récepteurs en photonique sur silicium à 800 Gbps et 1,6 Tbps, des technologies qui nécessitent du SOI de qualité photonique avec des couches d'oxyde enterré soigneusement ajustées. Le segment de la photonique sur silicium devrait tripler entre 2026 et 2031, porté par l'optique co-packagée qui place les modulateurs et les lasers aux côtés des ASICs de commutation. Les substrats Photonics-SOI de Soitec réduisent les pertes optiques et améliorent la stabilité thermique, permettant des économies d'énergie allant jusqu'à 50 % dans les matrices de commutation. Intel, Cisco et Marvell ont chacun annoncé des feuilles de route qui standardisent les interposeurs Photonics-SOI, garantissant des volumes sur plusieurs années. Étant donné que la photonique repose sur l'oxyde enterré pour le confinement des guides d'ondes, le silicium massif n'est pas un substitut viable, créant un pilier de croissance structurel pour le marché des plaquettes de silicium SOI.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capacité Mondiale Limitée pour la Production de Plaquettes SOI de 300 mm | -0.8% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prime de Coût Élevée par Rapport aux Substrats en Silicium Massif | -0.7% | Mondial, avec une sensibilité aux prix la plus élevée dans l'électronique grand public | Moyen terme (2-4 ans) |

| Défauts de Vide en Bord de Plaquette Causant des Pertes de Rendement dans les Nœuds FD-SOI Avancés | -0.4% | Fonderies montant en cadence sur le FD-SOI 22 nm et 12 nm en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concentration de la Propriété Intellectuelle autour des Procédés Smart Cut et Eltran | -0.3% | Mondial, limitant les nouveaux entrants dans toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité Mondiale Limitée pour la Production de Plaquettes SOI de 300 mm

À l'échelle mondiale, la production de SOI de 300 mm reste inférieure à 3 millions de plaquettes par an, soit moins de 2 % de l'offre totale de silicium massif de 300 mm. Les usines de Soitec à Bernin et à Singapour livrent environ 2 millions de plaquettes, tandis que Shin-Etsu et SUMCO n'en contribuent que 0,5 million. L'expansion d'Okmetic en 2026 a répondu à la demande en 200 mm plutôt qu'en 300 mm, laissant un écart de capacité jusqu'à ce que les usines américaines et italiennes de GlobalWafers atteignent leur volume en fin 2027. La rareté contraint les fonderies à des engagements sur plusieurs trimestres, augmente les prix des substrats de quelques points de pourcentage chaque année et risque de plafonner la croissance à court terme du marché des plaquettes de silicium SOI jusqu'à la mise en service de nouvelles lignes.

Prime de Coût Élevée par Rapport aux Substrats en Silicium Massif

Une plaquette SOI vierge de 300 mm coûte entre 800 et 1 500 USD contre 100 à 150 USD pour une plaquette en silicium massif, reflétant les coûteuses étapes d'implantation, de collage et de séparation. La prime réduit les marchés viables aux dispositifs RF, automobiles et photoniques où les gains de performance compensent le prix. Les smartphones d'entrée de gamme et les capteurs IoT restent souvent sur CMOS massif, freinant la pénétration. Des innovations de procédé telles que la récupération de plaquettes promettent un allègement, mais jusqu'à ce qu'elles passent à l'échelle, le coût des plaquettes contraindra l'expansion dans les segments sensibles aux prix et pèsera sur la trajectoire à long terme du marché des plaquettes de silicium SOI.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette – 300 mm : Migration vers l'Économie des Grandes Plaquettes

Le segment des 300 mm représentait 47,74 % du volume de 2025 et devrait se développer à un TCAC de 7,17 % jusqu'en 2031, en faisant le principal moteur de volume pour la taille du marché des plaquettes de silicium SOI sur l'horizon de prévision. Les fonderies, notamment GlobalFoundries, STMicroelectronics et Tower Semiconductor, ont standardisé les procédés RF-SOI et FD-SOI sur des équipements de 300 mm pour capturer les économies sur le coût par puce et réutiliser des ensembles d'outils matures déjà optimisés pour une faible densité de défauts. À mesure que les nouvelles conceptions pour la 5G, le Wi-Fi 7 et le radar automobile transitent des flux de 200 mm vers ceux de 300 mm, la demande en substrats s'accélère, stimulant davantage le marché des plaquettes de silicium SOI.

Les avancées en Power-SOI automobile reposent cependant encore sur des lignes de 200 mm, car ces fabs sont entièrement amorties et déjà qualifiées pour de longs cycles de vie de modèles. Tant que la demande mondiale ne justifie pas l'investissement de 100 millions USD par ligne Smart Cut en 300 mm, les fournisseurs maintiendront une empreinte hybride. Les formats inférieurs à 150 mm conservent une pertinence de niche dans l'électronique aérospatiale durcie aux radiations, où les cycles de qualification s'étendent sur une décennie ou plus. Par conséquent, la répartition par diamètre de plaquette restera bifurquée, mais le centre de revenus du marché des plaquettes de silicium SOI continuera de pivoter vers les substrats de 300 mm jusqu'en 2031.

Par Type de Dispositif Semiconducteur – La Logique en Tête, le Discret et la Puissance s'Accélèrent

Les dispositifs logiques détenaient 36,61 % de la part du marché des plaquettes de silicium SOI en 2025, reflétant leur dominance dans les émetteurs-récepteurs RF, les processeurs en bande de base et les puces de connectivité construits sur RF-SOI et FD-SOI. Le segment discret et de puissance, bien que plus petit, devrait croître à un TCAC de 7,29 %, le plus rapide parmi les catégories de dispositifs, à mesure que les systèmes électriques à 48 volts dans les véhicules et les pilotes de grille isolés dans les onduleurs d'énergies renouvelables migrent vers le Power-SOI. Ce changement stimule directement la taille du marché des plaquettes de silicium SOI attribuée aux applications de puissance.

Les circuits intégrés analogiques, tels que les convertisseurs de données et les interfaces de capteurs, bénéficient d'une capacité parasite plus faible sur SOI, soutenant leur expansion régulière. La mémoire sur SOI reste expérimentale en dehors des caches embarqués dans les accélérateurs neuromorphiques. D'ici 2031, les dispositifs de puissance devraient dépasser l'analogique en tant que deuxième catégorie de volume la plus importante, modifiant le profil historiquement centré sur la logique du marché des plaquettes de silicium SOI.

Par Utilisateur Final – L'Électronique Grand Public Domine, l'Automobile en Forte Hausse

L'électronique grand public a consommé 39,59 % des plaquettes SOI en 2025, portée par les modules frontaux dans les smartphones, les tablettes et les appareils portables. Bien que la croissance du volume des terminaux mobiles se stabilise, la complexité des dispositifs augmente, préservant la demande en substrats. Les applications automobiles, quant à elles, sont en voie d'atteindre un TCAC de 7,36 % à mesure que les systèmes avancés d'aide à la conduite transitent vers le radar 4D et que les onduleurs de véhicules électriques adoptent des pilotes de commutation haute tension intégrés sur Power-SOI, augmentant collectivement la taille du marché des plaquettes de silicium SOI allouée aux véhicules.

Les utilisateurs industriels et d'infrastructure de télécommunications affichent une croissance à un chiffre moyen basée sur l'automatisation des usines et les cycles de déploiement des petites cellules 5G. Les marchés de l'aérospatiale, de la défense et du médical restent de niche mais sont stratégiquement importants, car ils valident le SOI dans des environnements extrêmes. L'évolution du mix d'utilisateurs finaux réduit l'exposition à la saturation des terminaux mobiles et élargit la base de revenus du marché des plaquettes de silicium SOI.

Analyse Géographique

L'Asie-Pacifique détenait 83,22 % des expéditions de 2025 et devrait maintenir son leadership en volume avec un TCAC de 7,22 % jusqu'en 2031. Les fonderies de Taïwan ancrent la demande régionale, tandis que Shin-Etsu et SUMCO du Japon assurent l'approvisionnement local en substrats. La Chine monte en cadence sur le SOI domestique de 200 mm chez Shanghai Simgui et étudie une capacité de 300 mm pour réduire sa dépendance aux importations, élargissant davantage le marché régional des plaquettes de silicium SOI.

L'Amérique du Nord est prête pour une croissance accélérée une fois que les usines de GlobalWafers dans le Missouri et au Texas seront opérationnelles en 2027, offrant un approvisionnement domestique aux clients des secteurs automobile, défense et télécommunications qui privilégient un sourcing sécurisé. L'Europe suit une voie parallèle ; la fab FD-SOI de 300 mm de STMicroelectronics à Crolles et l'usine de GlobalWafers à Novare, soutenues par le financement de la loi européenne sur les puces, visent à atténuer le risque de chaîne d'approvisionnement et à répondre aux besoins des équipementiers régionaux qui exigent la conformité d'origine. Ensemble, ces développements diversifient le marché mondial des plaquettes de silicium SOI par rapport à sa base actuelle fortement axée sur l'Asie.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des volumes marginaux, contraints par une infrastructure de fonderie limitée. Néanmoins, Tower Semiconductor d'Israël fournit des modules RF-SOI mondiaux depuis ses fabs locales, maintenant une présence modeste au Moyen-Orient. Les tendances à la diversification régionale se poursuivront à mesure que les gouvernements lieront les subventions à la capacité domestique, réduisant progressivement le risque géopolitique sur l'ensemble du marché des plaquettes de silicium SOI.

Paysage Concurrentiel

Le marché des plaquettes de silicium SOI est très concentré. Soitec contrôle environ la moitié de l'offre mondiale grâce à son procédé breveté Smart Cut et à des contrats à long terme avec GlobalFoundries, STMicroelectronics et Tower Semiconductor. Shin-Etsu Chemical, SUMCO et GlobalWafers se partagent les 30 % restants, en s'appuyant sur des flux de collage sous licence ou propriétaires sur des lignes de silicium massif reconverties. L'alignement avec les fonderies est critique car les qualifications de procédé verrouillent effectivement les fournisseurs de substrats pour des cycles de plusieurs années.

Les mouvements stratégiques des 18 derniers mois illustrent cette dynamique. GlobalFoundries a lancé sa plateforme RF-SOI 9SW sur des plaquettes Soitec pour capter la demande de modules frontaux en ondes millimétriques, tandis que Tower Semiconductor et Broadcom ont conjointement lancé des modules Wi-Fi 7 sur la ligne RF-SOI de 300 mm de Tower, utilisant à nouveau des substrats Soitec. Pour réduire la vulnérabilité à un fournisseur unique, GlobalWafers ajoute de la capacité en Europe et aux États-Unis, et Samsung étudie la production de SOI en interne pour sécuriser ses besoins captifs en automobile et en RF.

Pendant ce temps, des entrants chinois tels que Shanghai Simgui bénéficient du soutien de l'État mais restent technologiquement un nœud en retard par rapport aux acteurs établis. Les barrières à la propriété intellectuelle limitent les entrées perturbatrices, mais les dépenses d'investissement pilotées par les politiques publiques ainsi que les opportunités de niche en photonique et en puissance pourraient modifier les parts à la marge, incitant les acteurs établis à accélérer les améliorations de rendement et de coût pour défendre leurs positions sur le marché des plaquettes de silicium SOI.

Leaders du Secteur des Plaquettes de Silicium SOI

Soitec SA

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

National Silicon Industry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Okmetic a démarré la production en volume de plaquettes SOI de 150 mm et 200 mm dans son fab élargi de Vantaa, en Finlande, ajoutant une capacité Power-SOI pour les circuits intégrés de gestion de batterie automobile et les entraînements de moteurs industriels.

- Janvier 2026 : Wolfspeed a dévoilé des plaquettes de carbure de silicium de 300 mm, promettant une réduction de 30 % du coût par puce et intensifiant la concurrence face au Power-SOI dans les convertisseurs de mobilité haute tension.

- Octobre 2025 : GlobalWafers a inauguré son FAB300 à Novare, en Italie, pour 450 millions EUR (495 millions USD), axé sur les substrats SOI de 300 mm pour les clients des secteurs automobile et industriel.

- Septembre 2025 : Tower Semiconductor s'est associé à Broadcom pour livrer des modules frontaux RF-SOI Wi-Fi 7 avec une perte d'insertion inférieure à 0,4 dB à 6 GHz.

Portée du Rapport sur le Marché Mondial des Plaquettes de Silicium SOI

Le rapport sur le marché des plaquettes de silicium SOI est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm et 300 mm), type de dispositif semiconducteur (logique, mémoire, analogique, discret et autres types de dispositifs), utilisateur final (électronique grand public, industrie, télécommunications, automobile et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semiconducteurs |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semiconducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semiconducteurs | ||

| Par Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres Applications d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plaquettes de silicium SOI en 2026 ?

Le marché s'établit à 1,16 milliard de pouces carrés en 2026.

Quel est le TCAC prévu pour les substrats SOI jusqu'en 2031 ?

Le marché des plaquettes de silicium SOI devrait croître à un TCAC de 6,71 % de 2026 à 2031.

Quel diamètre de plaquette connaît la croissance la plus rapide ?

Le segment des 300 mm progresse à un TCAC de 7,17 %, porté par les migrations RF-SOI et FD-SOI.

Pourquoi les applications automobiles adoptent-elles rapidement le SOI ?

Le radar automobile et les architectures d'alimentation à 48 volts bénéficient de l'immunité au verrouillage et de l'isolation haute tension du SOI, soutenant un TCAC de 7,36 % pour la demande des véhicules.

Dernière mise à jour de la page le: