Taille et Part du Marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'Oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.16 Milliards de dollars |

| Taille du Marché (2031) | 46.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'Oncologie par Mordor Intelligence

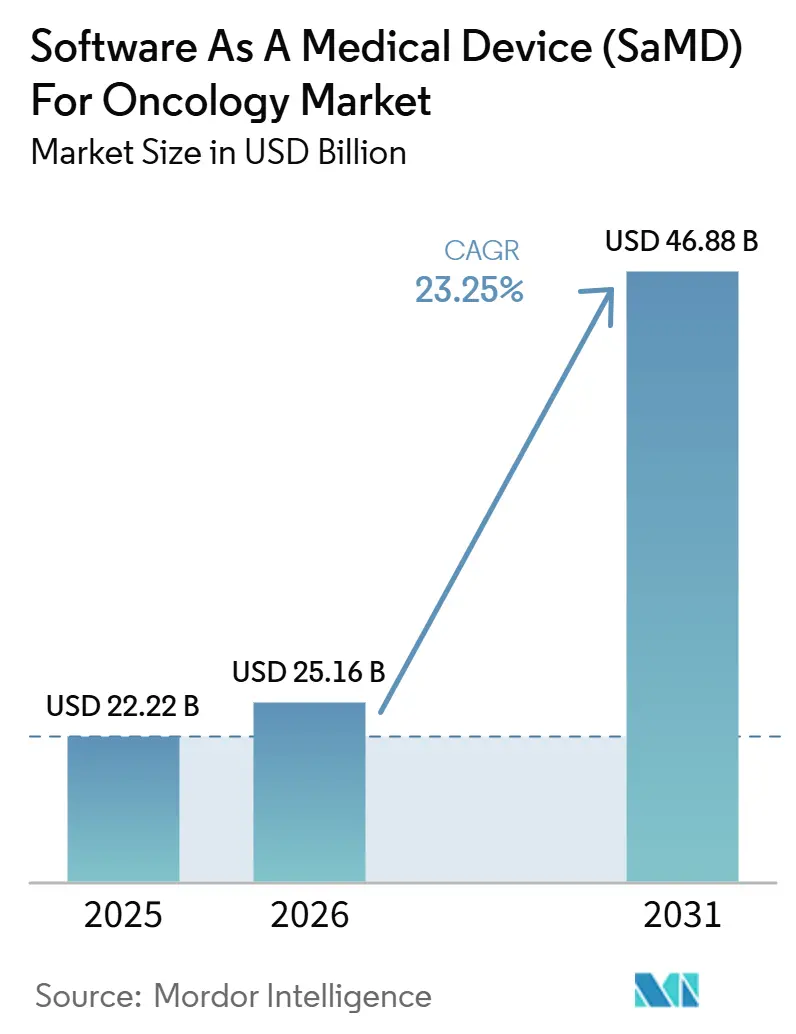

La taille du Marché des Logiciels en tant que Dispositif Médical pour l'Oncologie devrait s'étendre de 22,22 milliards USD en 2025 et 25,16 milliards USD en 2026 à 46,88 milliards USD d'ici 2031, enregistrant un CAGR de 23,25 % entre 2026 et 2031.

La trajectoire de croissance reflète le fardeau croissant du cancer, l'IARC estimant 20,6 millions de nouveaux cas de cancer et 9,8 millions de décès par cancer dans le monde en 2024, tandis qu'une étude de modélisation publiée en 2026 dans The Lancet Oncology a projeté une augmentation de l'incidence diagnostiquée de 13,58 millions en 2025 à 19,32 millions d'ici 2050. À mesure que les volumes de patients augmentent, les flux de travail exclusivement manuels deviennent moins pratiques pour le diagnostic, le triage, le compte rendu et le suivi, incitant les systèmes de santé à adopter des outils logiciels cliniquement validés. Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie prend de l'élan à mesure que les données de radiologie, de pathologie, de génomique et de dossiers cliniques sont intégrées dans des plateformes unifiées dotées de l'intelligence artificielle qui soutiennent les décisions de soins. L'Amérique du Nord reste la plus grande base régionale, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec une concurrence se renforçant par des acquisitions, l'expansion des produits et l'intégration des flux de travail, malgré des voies de remboursement inégales selon les pays et les contextes de soins.

Points Clés du Rapport

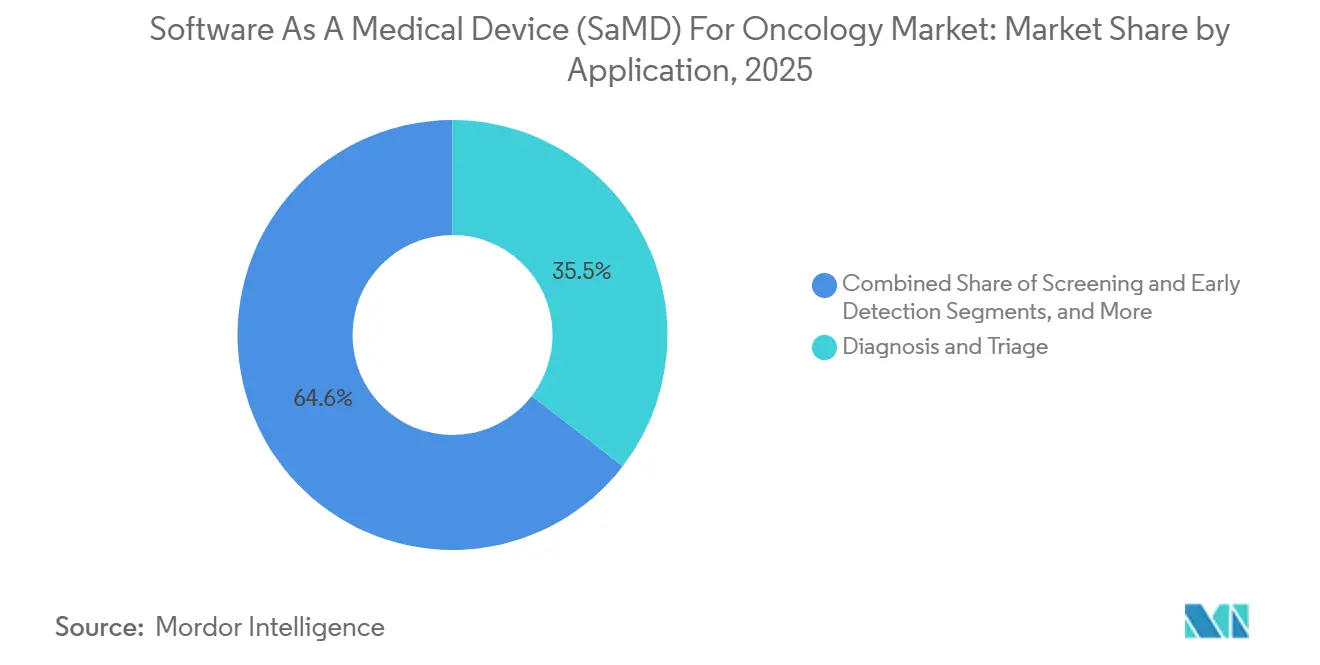

- Par application, le diagnostic et le triage ont représenté 35,45 % de la part des revenus en 2025, tandis que le dépistage et la détection précoce devraient progresser à un CAGR de 16,93 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique et l'apprentissage profond ont représenté 41,23 % de la part en 2025, tandis que la vision par ordinateur et l'intelligence artificielle appliquée à l'imagerie devraient enregistrer le CAGR le plus élevé de 19,67 % jusqu'en 2031.

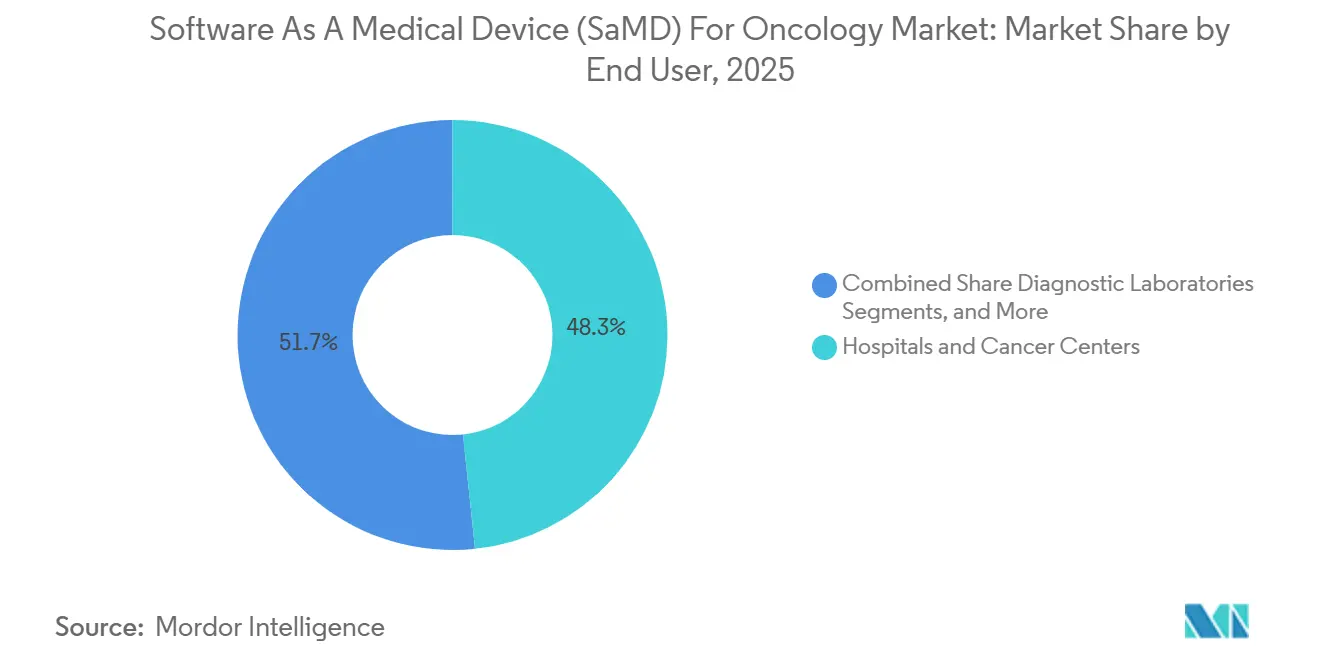

- Par utilisateur final, les hôpitaux et les centres de cancérologie ont représenté 48,34 % des revenus en 2025, tandis que les laboratoires de diagnostic devraient croître à un CAGR de 15,35 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud a représenté 62,88 % des revenus en 2025, tandis que le déploiement sur site devrait progresser à un CAGR de 17,78 % jusqu'en 2031.

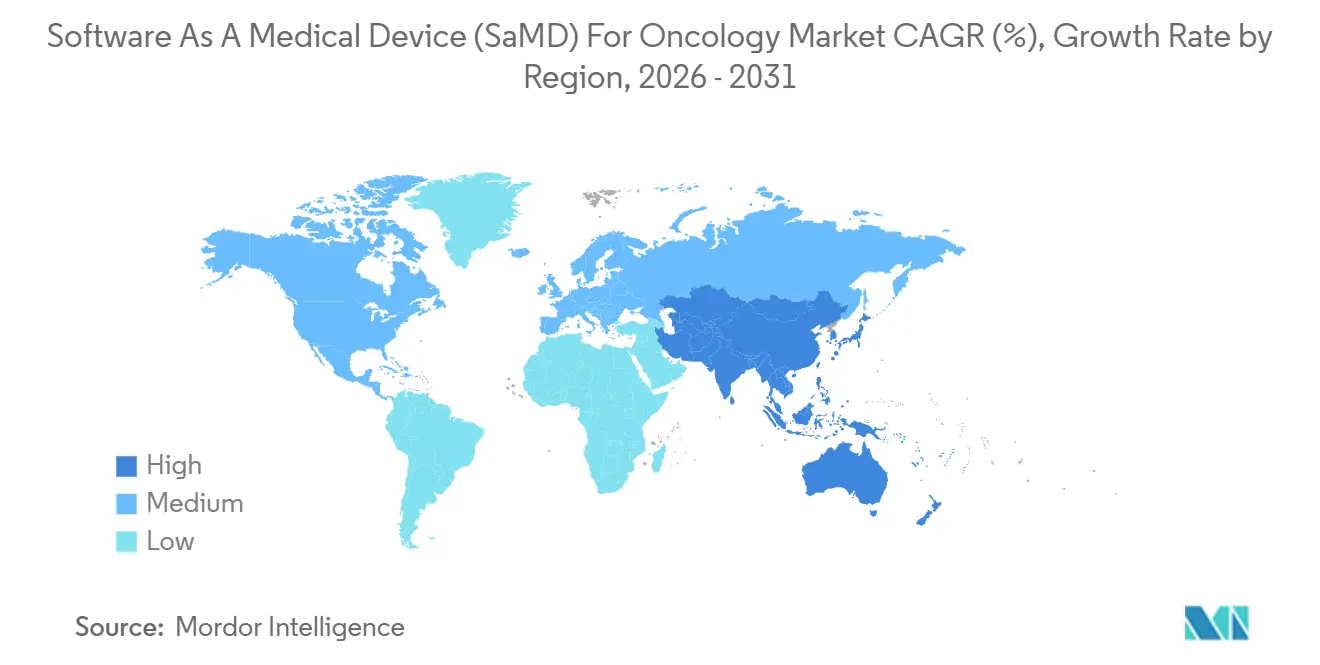

- Par géographie, l'Amérique du Nord a détenu 41,52 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 17,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels en tant que Dispositif Médical (SaMD) pour l'Oncologie

Analyse de l'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Utilisation croissante du triage oncologique et de l'aide à la décision basés sur l'IA | +2.8% | Mondial, avec une traction à court terme plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préférence réglementaire pour les SaMD avec des preuves cliniques traçables | +1.5% | Amérique du Nord, Europe, Australie, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des plateformes de données oncologiques multimodales | +2.0% | Mondial, porté par les États-Unis, le Royaume-Uni et la Chine | Moyen terme (2-4 ans) |

| Demande hospitalière d'automatisation des flux de travail en imagerie, pathologie et génomique | +1.8% | Amérique du Nord, Europe et principaux marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin croissant de détection précoce du cancer et de stratification des risques | +2.5% | Mondial, avec une forte urgence en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de logiciels pour soutenir l'oncologie de précision et la sélection thérapeutique | +1.6% | Amérique du Nord et Europe en premier, suivies de l'Asie-Pacifique et de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante du Triage Oncologique et de l'Aide à la Décision Basés sur l'IA

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie génère une demande à court terme à partir d'outils d'aide à la décision clinique intégrés directement dans les flux de travail de radiologie et de pathologie. Une analyse publiée en 2025 dans JAMA Network Open portant sur 222 produits logiciels de dispositifs médicaux à base d'IA autorisés par la FDA a montré que la voie 510(k) était devenue la principale voie de commercialisation, contribuant à accélérer le déploiement tout en maintenant des attentes élevées en matière de performance.[1]The Lancet Oncology, "Estimation de l'incidence mondiale totale et diagnostiquée du cancer et de la distribution par stade de 1990 à 2050," The Lancet Oncology, thelancet.com Le modèle de fondation CARE d'Aidoc et ses initiatives plus larges en matière d'IA clinique ont montré que les acheteurs passaient d'outils à usage unique à des plateformes capables de gérer plusieurs tâches de triage via un seul système. Cette tendance est significative car les hôpitaux exploitent rarement une seule infrastructure d'imagerie, ce qui facilite l'intégration pour les fournisseurs de plateformes par rapport aux fournisseurs d'algorithmes spécialisés et favorise des contrats d'entreprise plus importants par rapport aux achats isolés au niveau des départements.

Besoin Croissant de Détection Précoce du Cancer et de Stratification des Risques

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie prend de l'élan grâce au passage du dépistage d'un seul cancer à des programmes de détection multi-cancers plus larges. GRAIL a soumis la demande d'approbation préalable à la mise sur le marché pour son test de détection précoce multi-cancers Galleri à la FDA en janvier 2026 dans le cadre de sa désignation de dispositif révolutionnaire existante. Lors de la réunion annuelle de l'ASCO 2026, les résultats de PATHFINDER 2 ont montré que Galleri augmentait la détection du cancer de plus de sept fois lorsqu'il était ajouté aux dépistages recommandés par le groupe de travail américain sur les services préventifs, tandis que l'essai NHS-Galleri a rapporté une réduction de 25 % des diagnostics de cancer de stade IV lors de la troisième année de dépistage pour 12 types de cancer pré-spécifiés. À mesure que ces programmes se développent, les prestataires ont besoin de logiciels pour la remise des résultats des tests, la gestion des appels, l'orientation, le suivi et la coordination du suivi, faisant de la détection précoce un facteur de demande durable même lorsque les tests et les logiciels sont vendus par des canaux différents.

Expansion des Plateformes de Données Oncologiques Multimodales

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie évolue des modèles à données uniques vers des plateformes qui combinent l'imagerie, la pathologie, la génomique et les dossiers cliniques longitudinaux. Tempus a relancé sa plateforme Lens en mai 2026 et l'a intégrée plus étroitement avec la base du modèle de fondation Paige, élargissant son rôle dans la stratification des patients et le développement de médicaments oncologiques. SOPHiA GENETICS a introduit les Jumeaux Numériques en 2025 pour simuler les résultats des patients dans les décisions de traitement, montrant comment les logiciels s'intégraient plus profondément dans l'aide à la décision plutôt que de servir uniquement d'outil d'affichage des données. Une étude de 2025 publiée dans npj Digital Medicine a également soutenu la valeur des pipelines de données multimodales continues qui connectent les entrées d'imagerie, génomiques et de dossiers médicaux électroniques pour accélérer les cycles de développement de l'IA.

Demande Hospitalière d'Automatisation des Flux de Travail en Imagerie, Pathologie et Génomique

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie bénéficie de la demande hospitalière d'une exécution plus rapide et plus fiable des flux de travail en imagerie, pathologie et génomique. GE HealthCare a obtenu l'autorisation FDA 510(k) en juin 2026 pour MIM Contour ProtégéAI+ 2.0, incluant un plan de contrôle des modifications prédéterminées permettant l'expansion future du modèle sans nécessiter une nouvelle soumission pour chaque mise à jour. Cette autorisation est importante car la planification du traitement reste l'une des étapes les plus chronophages dans la prise en charge du cancer, et les logiciels qui réduisent le temps de contourage ou de révision peuvent contribuer à augmenter la capacité sans augmentation proportionnelle des effectifs. La même demande est visible en pathologie et en imagerie, où les hôpitaux cherchent à réduire les transferts entre systèmes et à minimiser les étapes de révision manuelle, maintenant le marché étroitement lié aux économies de flux de travail, aux délais d'exécution et au débit clinique.

Analyse de l'Impact des Facteurs de Frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Remboursement fragmenté pour les demandes de logiciels oncologiques | -1.2% | Mondial, avec des frictions plus marquées aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Charge élevée de validation clinique selon les types de tumeurs et les zones géographiques | -1.0% | Mondial, avec une complexité accrue sous le règlement européen sur les dispositifs médicaux et les voies d'examen chinoises | Long terme (≥ 4 ans) |

| Contraintes d'accès aux données en imagerie, pathologie et génomique | -0.8% | Europe, Asie-Pacifique et marchés émergents avec des règles de localisation | Moyen terme (2-4 ans) |

| Complexité de conformité due à l'évolution des réglementations sur l'IA et les dispositifs médicaux | -0.6% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement Fragmenté pour les Demandes de Logiciels Oncologiques

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie se heurte encore à un obstacle commercial majeur car les règles de remboursement n'ont pas suivi le rythme des approbations de produits et de l'utilisation clinique. Les fournisseurs de logiciels oncologiques doivent souvent gérer des négociations au niveau national ou au niveau des payeurs même après l'entrée sur le marché. Aux États-Unis, le traitement inégal en matière de codification et de paiement pour la pathologie numérique assistée par l'IA et les flux de travail de détection précoce multi-cancers limite l'adoption au-delà des grands systèmes de santé. Le processus Galleri de GRAIL a mis en évidence l'écart entre les preuves cliniques croissantes et la certitude de paiement requise pour une adoption à grande échelle du dépistage.

Charge Élevée de Validation Clinique selon les Types de Tumeurs et les Zones Géographiques

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie est également confronté à une charge de preuve élevée car la biologie tumorale, la qualité de l'imagerie et les données démographiques des patients varient considérablement selon les contextes de soins. Les orientations provisoires de la FDA de 2025 sur les fonctions logicielles des dispositifs activés par l'IA ont appelé à une documentation plus solide de la traçabilité des données, à une analyse des biais par sous-groupe et à une planification du cycle de vie total du produit, augmentant la charge de travail avant et après la soumission. Une analyse réglementaire de 2024 publiée dans JMIR a souligné que la Chine classe les dispositifs médicaux à base d'IA dans une catégorie de risque plus stricte que la voie principalement de classe II utilisée par la FDA, rendant l'autorisation sur les deux marchés plus difficile pour de nombreux fournisseurs. Les développeurs plus petits sont susceptibles de subir la plus forte pression car ils financent une validation plus large tout en maintenant la conformité post-commercialisation.[2]Hyuna Sung et al., "Statistiques mondiales sur le cancer 2024, estimations GLOBOCAN de l'incidence et de la mortalité dans le monde pour 34 cancers dans 186 pays," PMC, ncbi.nlm.nih.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Volume Porté par le Diagnostic, Croissance Portée par le Dépistage

Le diagnostic et le triage ont représenté 35,45 % de la part de marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie en 2025, ce qui en fait le plus grand domaine d'application en termes de revenus. Le segment répondait à un besoin clinique immédiat, car les arriérés en radiologie et en pathologie affectaient directement le flux des patients et les délais de traitement. Paige PanCancer Detect a reçu la désignation de dispositif révolutionnaire de la FDA en avril 2025, soulignant la valeur des outils qui signalent les résultats suspects dans différents types de tissus et sites anatomiques. Les outils de diagnostic et de triage s'intégraient également dans les flux de travail de lecture existants, ce qui a favorisé une adoption plus rapide que les logiciels nécessitant une voie de révision distincte.

La taille du marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie pour le dépistage et la détection précoce devrait progresser à un CAGR de 16,93 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. La croissance est liée aux programmes de détection précoce multi-cancers, à la mammographie assistée par l'IA et aux flux de travail de dépistage par tomodensitométrie à faible dose qui évoluent vers un déploiement plus large. Tempus a lancé Paige Predict en janvier 2026, et la plateforme a analysé des lames H&E standard pour prédire 123 biomarqueurs dans 16 types de cancer en utilisant des tissus qui auraient autrement nécessité des tests moléculaires séparés. Ce lancement a montré comment le diagnostic, le soutien à la pathologie et la sélection thérapeutique devenaient de plus en plus connectés via la même base logicielle.

Par Technologie : Les Modèles de Fondation Perturbent le Marché des Algorithmes Établis

L'apprentissage automatique et l'apprentissage profond ont représenté 41,23 % des revenus en 2025 et sont restés la base technologique centrale du marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie. Le segment est resté ancré par les méthodes d'apprentissage profond dans la révision d'imagerie et les approches plus récentes basées sur les transformeurs dans l'interprétation des biomarqueurs et de la génomique. Les acheteurs ont établi une distinction plus claire entre les algorithmes spécialisés et les plateformes de type modèle de fondation, car les modèles plus grands prenaient en charge plusieurs tâches en aval à partir de la même base d'entraînement. Philips a élargi son partenariat avec Ibex Medical Analytics en 2025 pour renforcer les flux de travail de pathologie activés par l'IA et capturer davantage de valeur logicielle sur les systèmes installés.

La vision par ordinateur et l'intelligence artificielle appliquée à l'imagerie devraient croître à un CAGR de 19,67 % jusqu'en 2031, ce qui en fait le domaine technologique à la croissance la plus rapide. Cette croissance reflète le passage de la pathologie numérique et de la radiologie des achats axés sur le matériel vers des abonnements logiciels récurrents et des services d'inférence. Le traitement automatique du langage naturel est devenu plus utile dans la mise en correspondance des essais cliniques et les comptes rendus structurés, car les notes oncologiques non structurées continuaient de contenir des détails cliniques importants. L'analyse prédictive et la notation des risques sont restées plus modestes, mais des produits tels que SOPHiA GENETICS Digital Twins ont montré comment les logiciels commençaient à modéliser la réponse probable au traitement en utilisant des entrées génomiques et cliniques combinées.

Par Utilisateur Final : Dominance Hospitalière avec Perturbation du Secteur des Laboratoires

Les hôpitaux et les centres de cancérologie ont représenté 48,34 % des revenus en 2025, ce qui en fait la plus grande base d'utilisateurs finaux du marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie. Leur avance provenait de volumes de cas plus élevés, de budgets logiciels d'entreprise plus importants et de la nécessité de connecter les outils d'IA aux systèmes d'archivage et de communication des images, aux systèmes d'information de laboratoire et aux dossiers médicaux électroniques. Les hôpitaux ont également tiré davantage de valeur lorsque les logiciels réduisaient le travail de ressaisie et raccourcissaient les étapes de diagnostic ou de planification du traitement entre les départements. Cela rendait le déploiement intégré plus précieux que les outils autonomes qui ajoutaient un autre écran ou une autre étape de flux de travail.

Les laboratoires de diagnostic devraient croître à un CAGR de 15,35 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les laboratoires à haut débit ont tiré une valeur claire de l'analyse automatisée des lames et de l'informatique de biopsie liquide, car le délai d'exécution et le volume des cas affectaient directement les marges et la différenciation des services. Ibex Medical Analytics a déployé son IA pour le cancer de la prostate chez HNL Lab Medicine en mars 2026 dans le cadre d'un protocole de test développé en laboratoire, montrant comment les laboratoires commercialisaient les tests améliorés par l'IA sans attendre une voie de produit autonome distincte. Les entreprises pharmaceutiques et biotechnologiques ont également augmenté leurs achats pour les diagnostics compagnons, la mise en correspondance des essais cliniques et la génération de preuves en vie réelle, tandis que les instituts académiques et de recherche ont continué à soutenir les études de validation.

Par Mode de Déploiement : Dominance du Cloud, Résilience du Déploiement sur Site

Le déploiement basé sur le cloud a représenté 62,88 % des revenus en 2025 et est resté le principal modèle de livraison du marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie. Les systèmes cloud étaient plus faciles à maintenir, prenaient en charge le calcul élastique pour les charges de travail d'IA et permettaient aux fournisseurs de mettre à jour les modèles sans intervention majeure au niveau des sites. SOPHiA GENETICS a indiqué que sa plateforme SOPHiA DDM native du cloud connectait plus de 800 institutions dans plus de 70 pays, montrant l'avantage d'échelle de l'architecture cloud. Pour de nombreux acheteurs, l'interopérabilité et la capacité de mise à jour à distance réduisaient la charge pratique de la mise à l'échelle sur plusieurs sites.

Le déploiement sur site devrait progresser à un CAGR de 17,78 % jusqu'en 2031, montrant que l'adoption du cloud n'est pas uniforme pour tous les profils d'utilisateurs. Certains hôpitaux et réseaux ont continué à préférer le déploiement local en raison des règles de résidence des données, des contrôles de cybersécurité ou des exigences de latence dans les flux de travail d'imagerie et de pathologie à volume élevé. Cette préférence a créé plus de place pour les modèles hybrides, où l'inférence restait locale tandis que les mises à jour, la journalisation et certaines fonctions de gestion restaient connectées au cloud. Dans le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie, la stratégie de déploiement est devenue un différenciateur commercial plutôt qu'un simple choix technique.

Analyse Géographique

L'Amérique du Nord a détenu 41,52 % de la part du marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie en 2025, ce qui en fait le leader régional incontesté. La région a bénéficié d'une voie FDA mature, d'un fort soutien en capital-risque et stratégique, et de systèmes de santé familiarisés avec les abonnements logiciels dans les contextes cliniques. L'ordonnance finale du Federal Register publiée en juin 2026 pour les logiciels d'imagerie quantitative basés sur l'apprentissage automatique en radiologie a fourni une base réglementaire plus claire pour un segment de marché clé. Lunit a rapporté plus de 330 sites de dépistage et environ 1 million de mammographies annuelles dans les Amériques en avril 2026, montrant que les outils d'IA oncologique autorisés évoluaient vers une utilisation à l'échelle de la population.

L'Europe est restée la deuxième région en importance dans le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie, soutenue par des réseaux de soins oncologiques établis en Allemagne, au Royaume-Uni et en France. La région combinait une forte demande d'outils cliniquement validés avec une culture de conformité plus stricte, élevant les barrières à l'entrée tout en favorisant les fournisseurs bien préparés. Les résultats de l'essai NHS-Galleri présentés en 2026 ont renforcé le rôle du Royaume-Uni en tant que banc d'essai important pour les voies de dépistage multi-cancers activées par logiciel. L'Europe est restée importante en raison de sa base de revenus et de l'influence de ses décisions réglementaires et de santé publique sur les normes de déploiement dans d'autres régions.

L'Asie-Pacifique devrait croître à un CAGR de 17,56 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie. La région se développe à partir d'une base installée plus faible, soutenue par une demande croissante en soins oncologiques, des investissements croissants dans la santé numérique et des écosystèmes de développeurs locaux actifs. Les hôpitaux et les laboratoires adoptent ces outils pour gérer des volumes de diagnostic plus élevés face à une capacité spécialisée limitée. En dehors des grands marchés, le Moyen-Orient et l'Afrique en sont à un stade plus précoce, mais les programmes de modernisation et les déploiements au niveau hospitalier commencent à créer une demande mesurable.

Paysage Concurrentiel

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie présente une structure concurrentielle à deux niveaux, avec un groupe restreint d'entreprises de plateformes larges et une base plus importante de développeurs d'IA spécialisés. Tempus AI, Roche après l'acquisition de PathAI, GE HealthCare et Siemens Healthineers se font concurrence sur la portée des flux de travail intégrés, tandis que Lunit, Ibex Medical Analytics, SOPHiA GENETICS, GRAIL et Aidoc maintiennent des positions solides dans des domaines cliniques ou de données sélectionnés. Roche a accepté en mai 2026 d'acquérir PathAI pour 750 millions USD à l'avance, plus jusqu'à 300 millions USD en paiements liés à des jalons, renforçant le rôle de la pathologie activée par l'IA en tant qu'infrastructure de diagnostic de base. Le marché évolue vers des groupes de plateformes moins nombreux et plus importants, bien que l'innovation spécialisée reste active.

La stratégie de plateforme de Tempus AI est devenue plus visible grâce à l'acquisition de Paige, au lancement de Paige Predict en janvier 2026 et à la plateforme Lens de nouvelle génération introduite en mai 2026. Tempus a également rapporté une amélioration de 97,3 millions USD d'une année sur l'autre de l'EBITDA pour l'exercice fiscal 2025, indiquant que l'économie des logiciels oncologiques multimodaux peut s'améliorer à mesure que la base de données et le mix de produits s'élargissent. Viz.ai a ajouté les directives de pratique clinique de la NCCN à sa plateforme Viz Oncology et a lancé une collaboration avec Novartis en 2025 pour l'identification des patients atteints de cancer. Ce double modèle de revenus devient de plus en plus attractif dans le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie car il réduit la dépendance à un seul groupe d'acheteurs.

Le champ concurrentiel offre encore des opportunités dans la mise en correspondance des essais cliniques, la coordination des soins et les logiciels qui connectent la pathologie, l'imagerie et la génomique dans un seul flux de travail clinique. La propriété intellectuelle devient de plus en plus importante à mesure que les fournisseurs renforcent leurs positions dans les modèles de fondation, les méthodes de prétraitement et la gestion des données multimodales. Les acheteurs préfèrent de plus en plus les plateformes qui démontrent une valeur clinique, soutiennent les mises à jour via des plans de modification réglementés et s'intègrent aux logiciels hospitaliers existants. Les fournisseurs spécialisés ont encore de la marge pour croître, mais la mise à l'échelle internationale peut nécessiter des partenariats, un soutien aux canaux de distribution ou des voies d'acquisition.

Leaders du Secteur des Logiciels en tant que Dispositif Médical (SaMD) pour l'Oncologie

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Koninklijke Philips N.V.

Median Technologies

Aidoc Medical Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Aidoc a levé 150 millions USD lors d'un financement de série E dirigé par Goldman Sachs Alternatives, avec la participation de SoftBank Vision Fund 2 et NVentures de NVIDIA, portant son financement total à plus de 500 millions USD.

- Juin 2026 : GE HealthCare a obtenu l'autorisation FDA 510(k) pour MIM Contour ProtégéAI+ 2.0, un logiciel de contourage automatique activé par l'IA pour la planification du traitement en radiothérapie oncologique.

- Mai 2026 : Tempus AI a reçu l'approbation de la FDA pour l'indication tumorale seule de sa plateforme de séquençage de nouvelle génération xT CDx et a lancé sa plateforme d'IA agentique Lens pour soutenir le développement de médicaments oncologiques.

- Mai 2026 : GRAIL a présenté les résultats de l'étude PATHFINDER 2 portant sur 35 878 participants lors de la réunion annuelle de l'ASCO 2026, montrant que Galleri augmentait significativement la détection du cancer lorsqu'il était ajouté aux dépistages standard.

Périmètre du Rapport sur le Marché Mondial des Logiciels en tant que Dispositif Médical (SaMD) pour l'Oncologie

Selon le périmètre du rapport, les Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie désignent des logiciels autonomes utilisés pour diagnostiquer, traiter ou surveiller le cancer sans dépendre de matériel physique tel qu'un appareil d'IRM ou de radiographie. Ils fonctionnent sur des ordinateurs à usage général, des smartphones ou des serveurs cloud pour traiter les données oncologiques.

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour l'oncologie est segmenté par application, technologie, utilisateur final, mode de déploiement et géographie. Par application, le marché est segmenté en dépistage et détection précoce, diagnostic et triage, planification du traitement et sélection thérapeutique, surveillance, récidive et évaluation de la réponse, mise en correspondance des essais cliniques et stratification des patients, et soutien à l'analyse pathologique et moléculaire. Par technologie, le marché est segmenté en apprentissage automatique et apprentissage profond, vision par ordinateur et intelligence artificielle appliquée à l'imagerie, traitement automatique du langage naturel, et analyse prédictive et notation des risques. Par utilisateur final, le marché est segmenté en hôpitaux et centres de cancérologie, laboratoires de diagnostic, entreprises pharmaceutiques et biotechnologiques, et instituts académiques et de recherche. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Dépistage et Détection Précoce |

| Diagnostic et Triage |

| Planification du Traitement et Sélection Thérapeutique |

| Surveillance, Récidive et Évaluation de la Réponse |

| Mise en Correspondance des Essais Cliniques et Stratification des Patients |

| Soutien à l'Analyse Pathologique et Moléculaire |

| Apprentissage Automatique et Apprentissage Profond |

| Vision par Ordinateur et Intelligence Artificielle Appliquée à l'Imagerie |

| Traitement Automatique du Langage Naturel |

| Analyse Prédictive et Notation des Risques |

| Hôpitaux et Centres de Cancérologie |

| Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Basé sur le Cloud |

| Sur Site |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Dépistage et Détection Précoce | |

| Diagnostic et Triage | ||

| Planification du Traitement et Sélection Thérapeutique | ||

| Surveillance, Récidive et Évaluation de la Réponse | ||

| Mise en Correspondance des Essais Cliniques et Stratification des Patients | ||

| Soutien à l'Analyse Pathologique et Moléculaire | ||

| Par Technologie | Apprentissage Automatique et Apprentissage Profond | |

| Vision par Ordinateur et Intelligence Artificielle Appliquée à l'Imagerie | ||

| Traitement Automatique du Langage Naturel | ||

| Analyse Prédictive et Notation des Risques | ||

| Par Utilisateur Final | Hôpitaux et Centres de Cancérologie | |

| Laboratoires de Diagnostic | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les Logiciels en tant que Dispositif Médical dans l'oncologie ?

Le secteur devrait atteindre 46,88 milliards USD d'ici 2031 contre 25,16 milliards USD en 2026, progressant à un CAGR de 13,25 % sur la période de prévision.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

Le diagnostic et le triage dominent la demande actuelle avec une part de 35,45 % en 2025, car les hôpitaux et les centres de cancérologie ont besoin d'une lecture plus rapide et d'une aide à la décision dans les flux de travail à volume élevé.

Quel cas d'usage se développe le plus rapidement jusqu'en 2031 ?

Le dépistage et la détection précoce devraient afficher la croissance d'application la plus rapide à un CAGR de 16,93 %, soutenu par les programmes de détection précoce multi-cancers et les efforts de dépistage de population plus larges.

Pourquoi l'Amérique du Nord domine-t-elle la demande actuelle ?

L'Amérique du Nord a détenu 41,52 % de la part en 2025 grâce à une voie FDA plus établie, un financement logiciel plus solide et une adoption plus rapide par les systèmes de santé des outils cliniques activés par l'IA.

Qu'est-ce qui fait évoluer la concurrence entre les fournisseurs ?

La concurrence évolue des outils à point unique vers des plateformes plus larges, avec des opérations telles que l'acquisition de PathAI par Roche et l'intégration de Paige par Tempus AI montrant comment l'échelle et la couverture des flux de travail deviennent de plus en plus importantes.

Quel est le principal obstacle commercial à une adoption plus large ?

Le remboursement reste le principal obstacle car les progrès cliniques et réglementaires avancent plus vite que la couverture, la codification et l'alignement des payeurs pour de nombreux flux de travail de logiciels oncologiques.

Dernière mise à jour de la page le: