Taille et Part du Marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.67 Milliards de dollars |

| Taille du Marché (2031) | 58.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

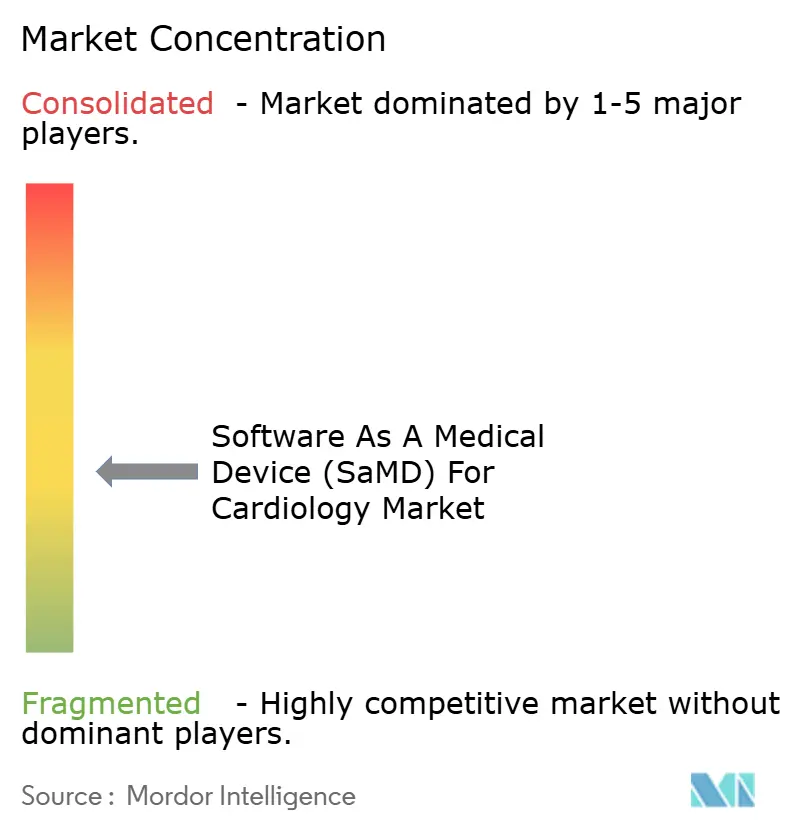

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie par Mordor Intelligence

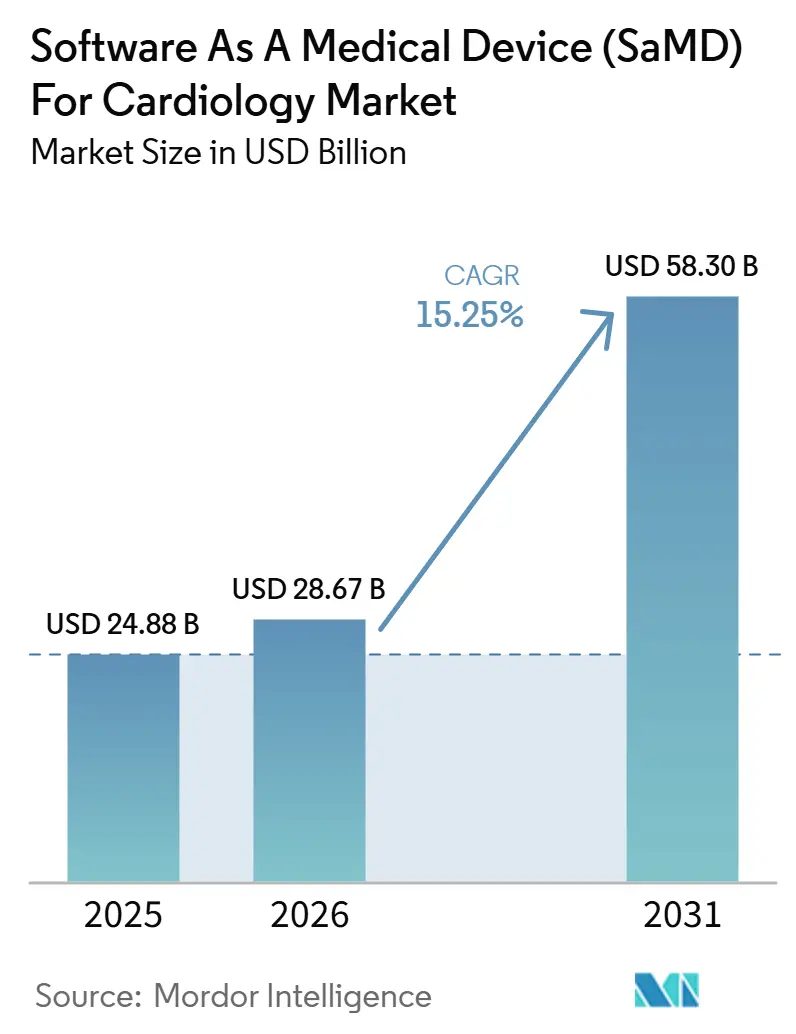

La taille du marché des Logiciels en tant que Dispositif Médical pour la Cardiologie devrait augmenter de 24,88 milliards USD en 2025 à 28,67 milliards USD en 2026 et atteindre 58,30 milliards USD d'ici 2031, avec un CAGR de 15,25 % sur la période 2026-2031.

Le soutien permanent au remboursement de l'analyse cardiaque assistée par IA aide le marché à passer de projets pilotes limités à une utilisation clinique de routine, notamment lorsque les prestataires peuvent relier les résultats des logiciels à des voies de paiement claires. L'activité de délivrance d'autorisations par la FDA pour les dispositifs d'IA et d'apprentissage automatique en cardiologie a également progressé, passant de 62 en 2024 à 92 en 2025, élargissant ainsi le pool d'outils déployables et renforçant le pipeline commercial. À mesure que les produits déployés collectent davantage de données patients annotées, les fournisseurs disposant de voies de mise à jour approuvées peuvent continuer à améliorer les performances des algorithmes après le lancement, ce qui confère aux premiers entrants une position plus solide. Malgré une forte demande, les lacunes en matière de rapidité d'autorisation, de qualité des données probantes en conditions réelles et d'intégration approfondie aux DSE continuent de distinguer les fournisseurs évolutifs de ceux qui ne font qu'obtenir des approbations.

Principaux Enseignements du Rapport

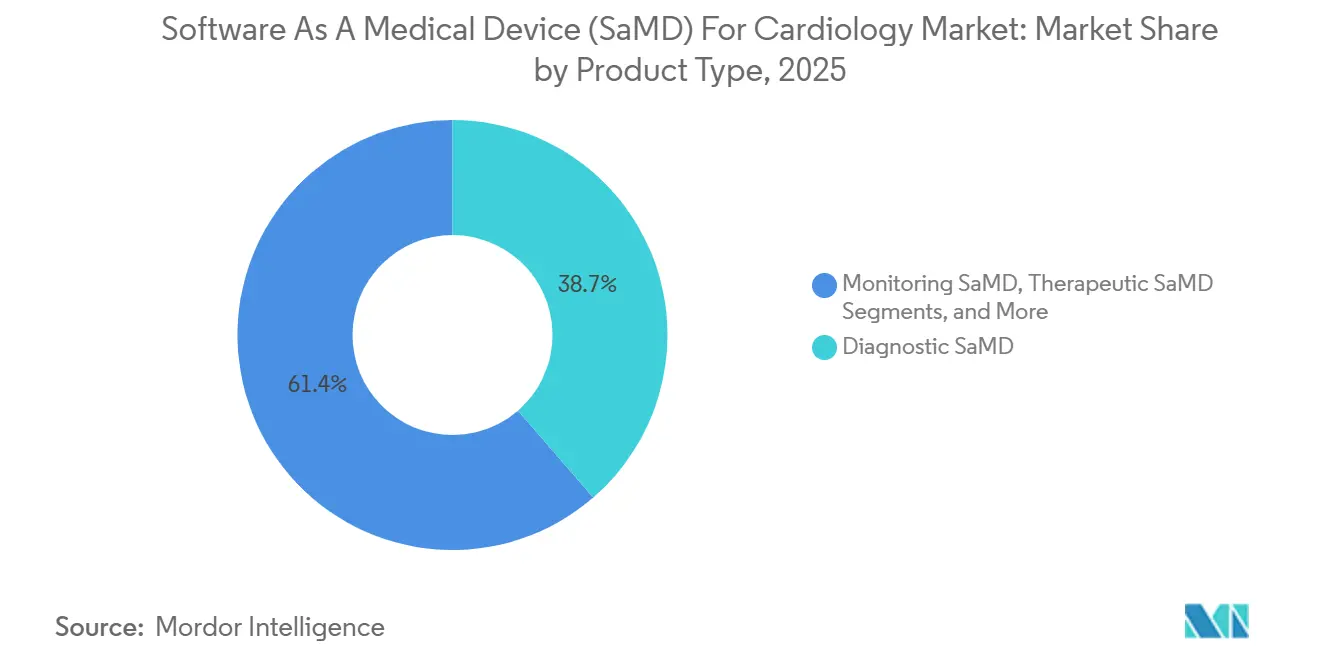

- Par type de produit, les SaMD diagnostiques détenaient 38,65 % du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, tandis que les SaMD de surveillance devraient croître à un CAGR de 18,93 % jusqu'en 2031.

- Par application clinique, la détection des arythmies représentait 35,23 % du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, tandis que la gestion de l'insuffisance cardiaque devrait se développer à un CAGR de 19,67 % jusqu'en 2031.

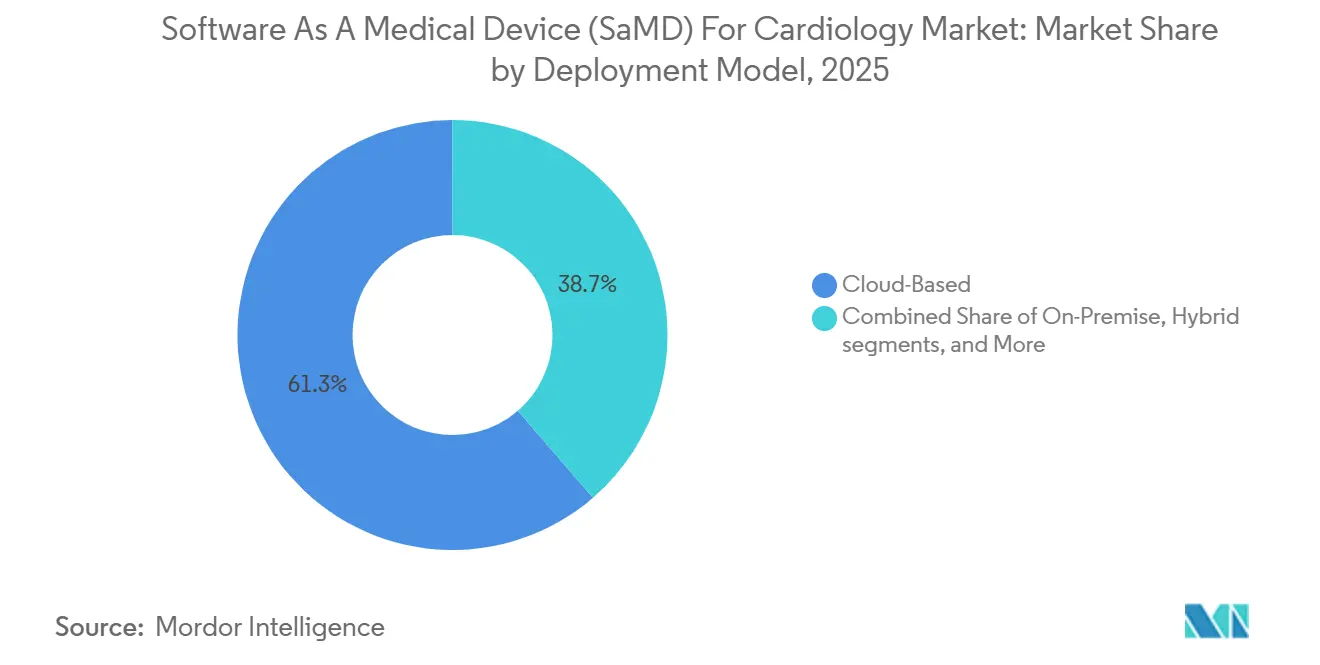

- Par modèle de déploiement, le déploiement basé sur le cloud détenait 61,34 % du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, tandis que le modèle hybride devrait progresser à un CAGR de 18,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé représentaient 42,88 % du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, tandis que les prestataires de soins à domicile et de surveillance à distance devraient croître à un CAGR de 19,78 % jusqu'en 2031.

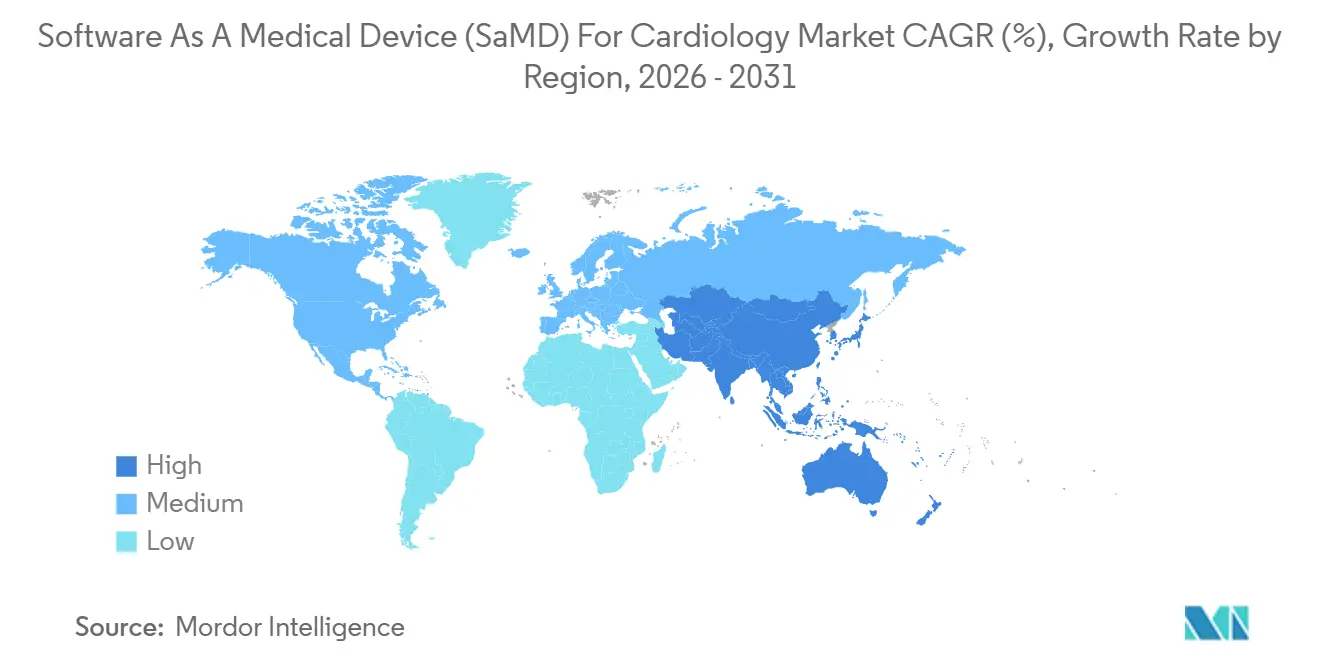

- Par géographie, l'Amérique du Nord détenait 40,56 % du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 17,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Pression réglementaire en faveur de l'aide à la décision cardiovasculaire assistée par IA | +3.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Charge croissante des arythmies et des volumes d'imagerie coronarienne | +2.9% | Mondial, avec une accélération plus forte en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Transition vers des parcours de surveillance cardiaque à distance pilotés par logiciel | +2.1% | Amérique du Nord, Asie-Pacifique et Europe occidentale | Moyen terme (2-4 ans) |

| Expansion du remboursement pour les SaMD cardiaques fondés sur des données probantes | +2.4% | Amérique du Nord principalement, avec des répercussions en Europe | Court terme (≤ 2 ans) |

| Interopérabilité de la périphérie au cloud avec les DSE et les systèmes d'imagerie | +1.2% | Amérique du Nord et Europe, avec des répercussions progressives en Asie-Pacifique | Long terme (≥ 4 ans) |

| Boucles de données probantes en conditions réelles améliorant les performances des algorithmes | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pression Réglementaire Crée un Avantage de Remboursement pour les Premiers Entrants

La dynamique réglementaire offre au marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie une voie plus rapide de l'autorisation aux revenus. Les autorisations de la FDA pour les dispositifs d'IA et d'apprentissage automatique en cardiologie sont passées à 92 en 2025 contre 62 en 2024, élargissant le pool d'outils prêts au déploiement. Huit des autorisations de 2025 comprenaient un Plan de Contrôle des Changements Prédéterminés, qui permet des mises à jour d'algorithmes après commercialisation dans un cadre approuvé. Cela confère aux fournisseurs ayant obtenu une autorisation précoce un avantage pour améliorer les performances avec des données cliniques en conditions réelles tout en restant dans la voie réglementaire approuvée.

L'Expansion du Remboursement Est le Déblocage de la Demande que le Marché Attendait

L'expansion des paiements supprime l'un des derniers obstacles majeurs sur le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. Le CMS a rendu le code CPT 75577 effectif au 1er janvier 2026, avec un paiement hospitalier ambulatoire de 950,50 USD pour l'analyse des plaques coronariennes assistée par IA à partir d'une CCTA. Le CMS a également créé le code G0680 pour l'analyse du calcium des artères coronaires et du calcium de la valve aortique assistée par IA sur scanner thoracique, tandis que les rapports commerciaux indiquaient un taux de paiement national Medicare de 128,90 USD pour l'analyse ECG assistée par IA sous les codes CPT 0764T et 0765T. La prévisibilité des paiements aide les hôpitaux et les sites ambulatoires à relier l'adoption des logiciels à une voie de remboursement définie.[1]Centers for Medicare & Medicaid Services, "Facturation et Codage : Topographie Coronarienne Quantitative par Scanner Activée par Intelligence Artificielle (AI-QCT)/Analyse des Plaques Coronariennes (AI-CPA) (A59716)," CMS, cms.gov

La Charge de la Détection des Arythmies Est Plus Importante que l'Incidence Déclarée ne le Suggère

L'ampleur des troubles du rythme non diagnostiqués tire également le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie vers l'avant. iRhythm a indiqué que 27 millions de personnes aux États-Unis sont à risque d'arythmies non diagnostiquées chaque année, maintenant la demande de dépistage bien au-dessus de la base de patients diagnostiqués. Une étude publiée en 2025 dans Nature Medicine portant sur 14 606 enregistrements ECG ambulatoires a révélé que DeepRhythmAI atteignait une sensibilité de 98,6 % pour les arythmies critiques, contre 80,3 % pour les techniciens humains certifiés. Les prévisions de revenus d'iRhythm pour 2026, comprises entre 870 et 880 millions USD, ont en outre démontré que les plateformes de surveillance du rythme à grande échelle convertissent la demande clinique en échelle commerciale.[2]A. Hussain et al., "La réglementation FDA des dispositifs d'IA en cardiologie soutient-elle l'innovation ?", BMJ Heart, heart.bmj.com

La Surveillance Cardiaque à Distance Déplace le Centre de Gravité Clinique des Hôpitaux vers le Domicile

Les soins à distance déplacent une partie du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie hors des établissements hospitaliers vers un suivi continu. Les prestataires de soins à domicile et de surveillance à distance devraient se développer à un CAGR de 19,78 % de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide dans le projet. Cette croissance reflète une demande croissante de logiciels capables d'interpréter les données ECG, de stratifier les risques et d'orienter les patients vers un suivi sans visites répétées en personne. À mesure que le suivi cardiaque se déplace vers les domiciles et les établissements ambulatoires, les fournisseurs qui connectent la capture de données, l'interprétation et la coordination des soins se trouvent dans une position plus solide.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge de validation clinique sur des populations cardiaques hétérogènes | -2.2% | Mondial, avec une pression plus forte sur les marchés émergents | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité, à la confidentialité et à la gouvernance des données | -1.4% | Mondial, avec la pression de contentieux et de conformité la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Résistance aux flux de travail et préoccupations de responsabilité parmi les prestataires | -0.9% | Mondial, avec un impact plus fort dans les milieux communautaires et ruraux | Moyen terme (2-4 ans) |

| Remboursement fragmenté et voies de codage disparates selon les payeurs | -1.3% | Amérique du Nord principalement, avec des voies en développement en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Faiblesse des Données Cliniques Est la Vulnérabilité Structurelle Sous-Jacente aux Autorisations

La qualité des données probantes reste une contrainte majeure sur le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. Une revue de 2026 portant sur 277 dispositifs d'IA et d'apprentissage automatique en cardiologie autorisés par la FDA a révélé que les études de banc représentaient 69,3 % des études de validation, tandis que les essais cliniques prospectifs multicentriques ne représentaient que 3,2 %. La même revue a signalé un risque élevé de dérive de prédicat dans 52,2 % des dispositifs d'IA en cardiologie autorisés, soulevant des préoccupations quant à l'éloignement des nouvelles revendications par rapport au cas d'usage validé d'origine. Le CMS avait déjà appliqué des critères procéduraux stricts dans la LCD L39881 pour l'analyse des plaques coronariennes assistée par IA, montrant que le remboursement peut se resserrer à mesure que les normes de données probantes augmentent.[3]L.S. Johnson, P. Zadrozniak, G. Jasina et al., "Intelligence Artificielle pour le Compte Rendu Direct au Médecin de l'Électrocardiographie Ambulatoire," Nature Medicine, doi.org Les fournisseurs disposant d'une validation multisite plus large et de jeux de données cliniques plus propres sont mieux positionnés pour défendre la couverture et la tarification à mesure que le contrôle s'intensifie.

Les Incidents de Cybersécurité Reconfigurent le Calcul des Risques pour les Payeurs et les Prestataires

La cybersécurité et la gouvernance des données ralentissent l'adoption sur le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie, même lorsque le besoin clinique est évident. Ces plateformes traitent des informations de santé protégées à travers des systèmes cloud, périphériques et hospitaliers, faisant des examens de confidentialité une partie intégrante de l'environnement opérationnel global. Les prestataires consacrent davantage de temps à la diligence raisonnable en matière de sécurité, aux conditions contractuelles, à la cartographie des flux de données et aux examens des risques tiers avant le déploiement, ce qui allonge les cycles de vente aux entreprises et augmente les coûts de mise en œuvre. Les fournisseurs qui font preuve d'une gouvernance solide, d'une architecture interopérable et d'une responsabilité claire en matière de réponse aux incidents sont mieux positionnés pour remporter de grands contrats avec les systèmes de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Outils Diagnostiques Définissent les Fondements du Marché

Les SaMD diagnostiques détenaient 38,65 % de la part du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, constituant ainsi le socle des revenus actuels. Leur leadership reflétait l'intégration fluide des résultats diagnostiques dans les flux de travail établis en cardiologie, notamment dans les établissements hospitaliers axés sur l'imagerie. En 2025, les seuls outils de scanner coronarien représentaient 9 autorisations de quantification des plaques, 7 autorisations de calcul du score calcique et 3 autorisations dérivées de la FFR aux États-Unis. Cette concentration a maintenu les logiciels diagnostiques étroitement alignés sur les schémas de prescription habituels, l'utilisation du remboursement et l'acceptation par les médecins.

Les SaMD de surveillance devraient croître à un CAGR de 18,93 % de 2026 à 2031, ce qui en fait le type de produit à la croissance la plus rapide dans la taille du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. La croissance va au-delà des simples patchs ECG ambulatoires vers des logiciels qui combinent des données ECG, d'impédance et d'activité dans un flux de surveillance unique. Les outils d'aide à la décision clinique gagnent également du terrain à mesure que les modèles de paiement commencent à récompenser des résultats spécifiques, tels que l'interprétation ECG assistée par IA, plutôt que la seule revue du signal brut. Les logiciels thérapeutiques restent le groupe de produits le plus petit, les régulateurs continuant d'adopter une approche prudente à l'égard des applications cardiaques en boucle fermée ou d'ajustement thérapeutique.

Par Application Clinique : La Gestion de l'Insuffisance Cardiaque Redéfinit le Profil de Croissance du Marché

La détection des arythmies représentait 35,23 % du mix d'applications cliniques en 2025, la maintenant au cœur des dépenses actuelles. Le segment a bénéficié d'une large population non diagnostiquée, d'un historique plus long d'outils de rythme autorisés et d'une visibilité plus claire du remboursement que de nombreuses nouvelles applications cardiaques. Les hôpitaux et les programmes de rythme ambulatoire comprenaient déjà comment utiliser les logiciels basés sur l'ECG, ce qui a réduit les frictions à l'adoption. Cette base installée a également permis aux outils d'arythmie de devenir la première couche logicielle au sein de stratégies de cardiologie numérique plus larges.

La gestion de l'insuffisance cardiaque devrait croître à un CAGR de 19,67 % jusqu'en 2031, lui conférant le profil d'expansion le plus rapide au sein du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. La surveillance hémodynamique à distance, la stratification des risques pilotée par IA et le besoin continu de réduire les réadmissions dans les systèmes de santé soutiennent cette croissance. L'évaluation des maladies coronariennes progresse également après le soutien au remboursement de l'analyse des plaques assistée par IA, bien que le litige de brevet entre HeartFlow et Cleerly ait montré une concurrence s'intensifiant dans ce sous-segment. L'évaluation des cardiopathies structurelles et l'analyse de l'imagerie cardiaque continuent de bénéficier de l'automatisation qui réduit le temps de révision manuelle et soutient une interprétation standardisée.

Par Modèle de Déploiement : Le Cloud Domine, mais l'Architecture Hybride Est là où se Trouvent les Contrats Entreprises

Le déploiement basé sur le cloud détenait 61,34 % du mix de modèles en 2025, en faisant la valeur par défaut opérationnelle pour une grande partie du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. Les prestataires ont favorisé la livraison cloud car elle supportait la tarification par abonnement, les mises à jour centralisées et le calcul évolutif pour l'imagerie et la revue ECG. Elle convenait également aux plateformes nécessitant un réentraînement continu, des actualisations de fonctionnalités et une agrégation de données plus large après le lancement. Pour les fournisseurs, la livraison cloud a raccourci les délais de déploiement dans les systèmes de santé multi-sites qui préféraient une seule couche administrative à plusieurs installations locales.

Le déploiement hybride devrait croître à un CAGR de 18,35 % de 2026 à 2031, en faisant le modèle à la croissance la plus rapide sur le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. Les systèmes de santé souhaitent de plus en plus un traitement périphérique local pour les alertes d'arythmie sensibles au temps et un traitement cloud pour les analyses d'imagerie à volume plus élevé. L'architecture hybride leur offre un contrôle plus strict de la latence sans sacrifier l'échelle entreprise, la gestion centralisée ou la facilité des mises à jour logicielles. Le déploiement sur site conserve encore un rôle dans certaines parties de l'Asie-Pacifique et du Moyen-Orient, où les règles de résidence des données ou les politiques informatiques des hôpitaux publics limitent l'utilisation du cloud.

Par Utilisateur Final : Les Hôpitaux en Tête, mais l'Opportunité de Croissance Se Situe au-delà de la Clinique

Les hôpitaux et systèmes de santé détenaient 42,88 % de la demande des utilisateurs finaux en 2025, les maintenant comme les plus grands acheteurs sur le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. Leur leadership était soutenu par le fait que la plupart des outils d'aide à la décision dépendaient encore de l'intégration aux DSE d'entreprise, de la connectivité d'imagerie et d'une gouvernance clinique formelle. Les grands systèmes de santé justifiaient également plus facilement les dépenses de déploiement lorsque les logiciels soutenaient les services de cardiologie, de radiologie, d'urgence et de soins ambulatoires. Cela a donné un avantage aux fournisseurs qui soutenaient les achats, l'examen de sécurité, la formation des cliniciens et la mise en œuvre multi-sites à l'échelle du système.

Les prestataires de soins à domicile et de surveillance à distance devraient croître à un CAGR de 19,78 % jusqu'en 2031, en faisant le groupe d'utilisateurs finaux à la croissance la plus rapide. Les outils ECG connectés aux consommateurs et les flux de travail de revue pilotés par logiciel créent des modèles de coordination des soins qui atteignent les patients entre les visites et après la sortie. Les cliniques de cardiologie restent un canal structurellement sous-desservi, notamment pour l'interprétation ECG assistée par IA et la revue de surveillance à distance. Les centres de soins ambulatoires et les centres d'imagerie diagnostique répondent également rapidement aux flux de travail d'analyse des plaques CCTA remboursables qui s'alignent sur les attentes de débit ambulatoire.

Analyse Géographique

L'Amérique du Nord détenait 40,56 % de la part du marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie en 2025, maintenant sa position de leader mondial. Les États-Unis ont progressé plus rapidement que les autres pays en matière de remboursement, avec des voies de paiement Medicare distinctes en place pour l'analyse des plaques coronariennes assistée par IA, l'analyse ECG et l'analyse du calcium. Cette clarté des paiements a soutenu l'échelle commerciale pour les fournisseurs spécialisés et les acteurs établis de l'imagerie. La région a également bénéficié d'une large base d'hôpitaux installée, tandis que le Canada et le Mexique ont progressé malgré des cadres de remboursement en retard sur les États-Unis.

L'Asie-Pacifique devrait croître à un CAGR de 17,56 % de 2026 à 2031, en faisant le bloc régional à la croissance la plus rapide sur le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie. La croissance est portée par la charge des maladies cardiovasculaires, les efforts de numérisation nationaux et un alignement réglementaire plus fort dans les principaux pays. Le Japon et la Corée du Sud progressent avec des approbations de produits plus claires, tandis que la Chine attire des investissements qui relient le matériel procédural aux flux de travail cardiaques activés par logiciel. L'Inde et l'Asie du Sud-Est en sont encore aux premières étapes d'adoption, où les programmes de numérisation de la santé publique façonnent davantage la demande à court terme que le remboursement privé.

L'Europe détenait la troisième part régionale en 2025, avec l'Allemagne, le Royaume-Uni et la France formant la principale base de demande. Un environnement de conformité plus strict augmente les exigences d'entrée et de maintenance des produits tout en favorisant les fournisseurs disposant d'une expertise réglementaire plus solide. Le Moyen-Orient et l'Afrique en sont encore aux premières étapes d'adoption, mais les marchés du Golfe utilisent les voies FDA et CE comme points de référence pour l'enregistrement local et les premiers achats. L'Amérique du Sud construit progressivement sa position à mesure que le Brésil et l'Argentine travaillent sur des cadres de remboursement pour les diagnostics par IA.

Paysage Concurrentiel

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie reste modérément fragmenté, avec de grands fournisseurs d'imagerie et des entreprises de logiciels spécialisées en concurrence parallèle. GE HealthCare, Siemens Healthineers, Philips, Canon Medical et Medtronic utilisent leurs relations établies avec le matériel pour intégrer des fonctionnalités d'IA dans des contrats d'imagerie et de surveillance plus larges. Cette approche contribue à protéger les cycles de renouvellement en positionnant les logiciels comme faisant partie d'un système clinique plus large plutôt que comme un achat autonome. Les entreprises spécialisées, telles qu'iRhythm, Viz.ai, Anumana, HeartFlow et Cleerly, se distinguent par la profondeur de leurs algorithmes, l'alignement sur le remboursement et la rapidité d'intégration.

L'acquisition planifiée de CathWorks par Medtronic pour un montant pouvant atteindre 585 millions USD en février 2026 a montré comment les grandes entreprises de dispositifs médicaux acquièrent des capacités logicielles plutôt que de développer chaque fonction en interne. Ses investissements de juin 2026 dans Beluga Medical et CardioACC ont en outre montré une volonté de relier plus étroitement les procédures cardiaques à l'évaluation et au guidage pilotés par logiciel. Le partenariat de Viz.ai avec Alnylam en mars 2026 pour lancer un parcours de soins de l'amylose cardiaque au sein de sa suite de cardiologie plus large reflétait une stratégie de coordination des soins plutôt qu'une approche à algorithme unique. Anumana a suivi une approche ciblée en se concentrant sur l'amylose cardiaque et l'hypertension pulmonaire, où une autorisation précoce a créé des opportunités avant que les grandes entreprises n'engagent des ressources importantes.

La pression concurrentielle s'est accrue dans les niches d'imagerie à haute valeur, comme en témoigne le procès en contrefaçon de brevet intenté par HeartFlow en avril 2026 contre Cleerly concernant l'analyse de l'anatomie coronarienne. Le litige a suggéré que la propriété intellectuelle est devenue plus importante à mesure que le soutien au remboursement et l'adoption clinique se sont améliorés dans l'évaluation coronarienne. Les nouveaux entrants avaient encore des opportunités car l'IA cardiaque prédictive et prescriptive restait bien plus petite que les logiciels diagnostiques dans le mix autorisé. Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie offrait encore de la place pour la disruption, notamment pour les fournisseurs disposant d'une validation solide, de voies de paiement claires et d'une intégration pratique.

Leaders du Secteur des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie

AliveCor, Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

Cardiologs Technologies SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Anumana Inc. a reçu l'autorisation FDA 510(k) (K253801) pour son algorithme ECG-IA d'amylose cardiaque, première solution autorisée pour cette indication utilisant un ECG standard à 12 dérivations.

- Mars 2026 : GE HealthCare a annoncé son rôle industriel de chef de file dans le consortium COMPASS financé par l'UE sur cinq ans pour un montant de 50,5 millions EUR, visant à faire progresser les soins cardio-oncologiques assistés par IA en Europe.

- Mars 2026 : Viz.ai s'est associé à Alnylam Pharmaceuticals pour lancer le Parcours de Soins de l'Amylose Cardiaque Viz, un projet pilote multi-sites intégré à la Suite Cardio Viz.

- Février 2026 : Medtronic a annoncé son intention d'acquérir CathWorks, développeur du système d'évaluation coronarienne FFRangio alimenté par IA, pour une valorisation pouvant atteindre 585 millions USD.

- Janvier 2026 : AliveCor a reçu l'autorisation FDA 510(k) (K252589) pour Corvair Monza, un SaMD autorisé par PCCP analysant les ECG de 10 secondes pour le rythme, la morphologie et les schémas d'infarctus du myocarde aigu.

Portée du Rapport sur le Marché Mondial des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie

Selon la portée du rapport, le logiciel en tant que dispositif médical (SaMD) pour la cardiologie est un logiciel autonome fonctionnant sur des ordinateurs standard ou des plateformes mobiles pour diagnostiquer, traiter ou gérer les affections cardiaques. Plutôt que de s'appuyer uniquement sur un appareil physique, les cardiologues utilisent ce logiciel pour analyser les données cardiaques, détecter les rythmes irréguliers et prédire les crises cardiaques.

Le marché des logiciels en tant que dispositif médical (SaMD) pour la cardiologie est segmenté par type de produit, application clinique, modèle de déploiement, utilisateur final et géographie. Par type de produit, le marché comprend les SaMD diagnostiques, les SaMD de surveillance, les SaMD d'aide à la décision clinique et les SaMD thérapeutiques. Par application clinique, le marché est segmenté en détection des arythmies, évaluation des maladies coronariennes, gestion de l'insuffisance cardiaque, évaluation des cardiopathies structurelles et analyse de l'imagerie cardiaque. Par modèle de déploiement, le marché est catégorisé en basé sur le cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, cliniques de cardiologie, centres de soins ambulatoires, prestataires de soins à domicile et de surveillance à distance, et centres d'imagerie diagnostique. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| SaMD Diagnostique |

| SaMD de Surveillance |

| SaMD d'Aide à la Décision Clinique |

| SaMD Thérapeutique |

| Détection des Arythmies |

| Évaluation des Maladies Coronariennes |

| Gestion de l'Insuffisance Cardiaque |

| Évaluation des Cardiopathies Structurelles |

| Analyse de l'Imagerie Cardiaque |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Hôpitaux et Systèmes de Santé |

| Cliniques de Cardiologie |

| Centres de Soins Ambulatoires |

| Prestataires de Soins à Domicile et de Surveillance à Distance |

| Centres d'Imagerie Diagnostique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | SaMD Diagnostique | |

| SaMD de Surveillance | ||

| SaMD d'Aide à la Décision Clinique | ||

| SaMD Thérapeutique | ||

| Par Application Clinique | Détection des Arythmies | |

| Évaluation des Maladies Coronariennes | ||

| Gestion de l'Insuffisance Cardiaque | ||

| Évaluation des Cardiopathies Structurelles | ||

| Analyse de l'Imagerie Cardiaque | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Cliniques de Cardiologie | ||

| Centres de Soins Ambulatoires | ||

| Prestataires de Soins à Domicile et de Surveillance à Distance | ||

| Centres d'Imagerie Diagnostique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie d'ici 2031 ?

Le marché des Logiciels en tant que Dispositif Médical (SaMD) pour la Cardiologie devrait atteindre 58,30 milliards USD d'ici 2031, en hausse par rapport à 28,67 milliards USD en 2026, avec un CAGR de 15,25 %.

Quel segment de produit domine la demande actuelle dans les logiciels de cardiologie numérique ?

Les SaMD diagnostiques étaient en tête en 2025 avec une part de 38,65 %, soutenus par une meilleure adéquation aux flux de travail et un pipeline d'IA d'imagerie mature.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La gestion de l'insuffisance cardiaque est l'application clinique à la croissance la plus rapide, avec un CAGR prévu de 19,67 % jusqu'en 2031.

Pourquoi l'Amérique du Nord est-elle en avance sur les autres régions ?

L'Amérique du Nord était en tête avec une part de 40,56 % en 2025 car les voies de remboursement aux États-Unis ont progressé plus rapidement et ont soutenu une commercialisation plus large.

Qu'est-ce qui stimule l'adoption dans les soins cardiaques ambulatoires et à domicile ?

Les prestataires de soins à domicile et de surveillance à distance devraient croître à un CAGR de 19,78 % car les logiciels peuvent soutenir le suivi, l'interprétation ECG et l'orientation des risques en dehors de l'hôpital.

Comment les grandes entreprises rivalisent-elles avec les entreprises de logiciels spécialisées ?

Les grands fournisseurs utilisent leurs relations avec le matériel et des acquisitions telles que l'accord CathWorks planifié par Medtronic, tandis que les entreprises spécialisées se distinguent par des algorithmes ciblés, l'alignement sur le remboursement et la rapidité d'intégration.

Dernière mise à jour de la page le: