Taille et part du marché des sneakers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 100.48 Milliards de dollars |

| Taille du Marché (2031) | 143.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

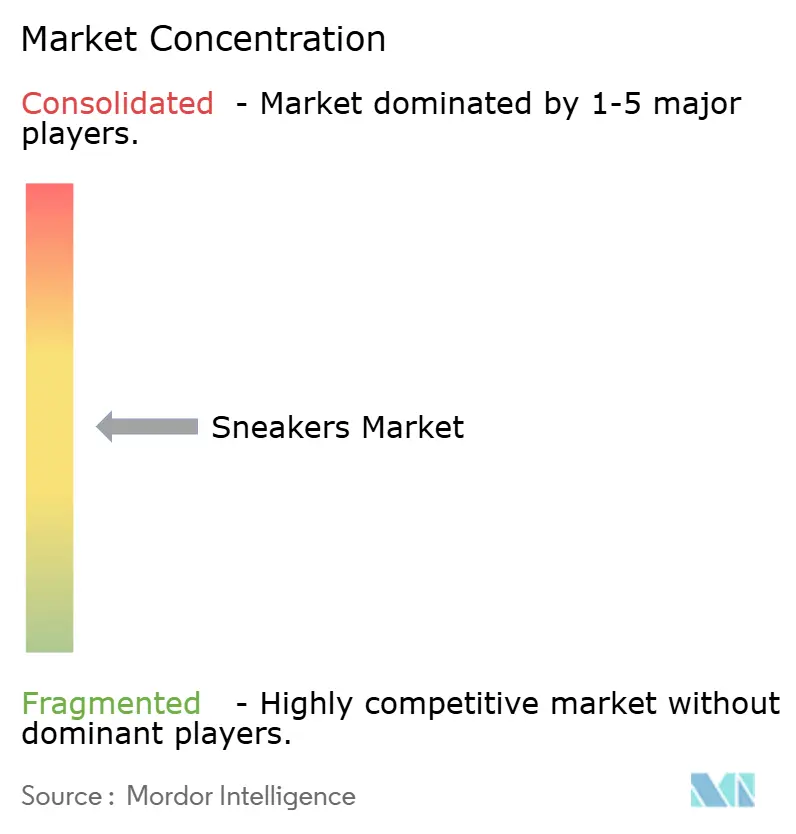

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sneakers par Mordor Intelligence

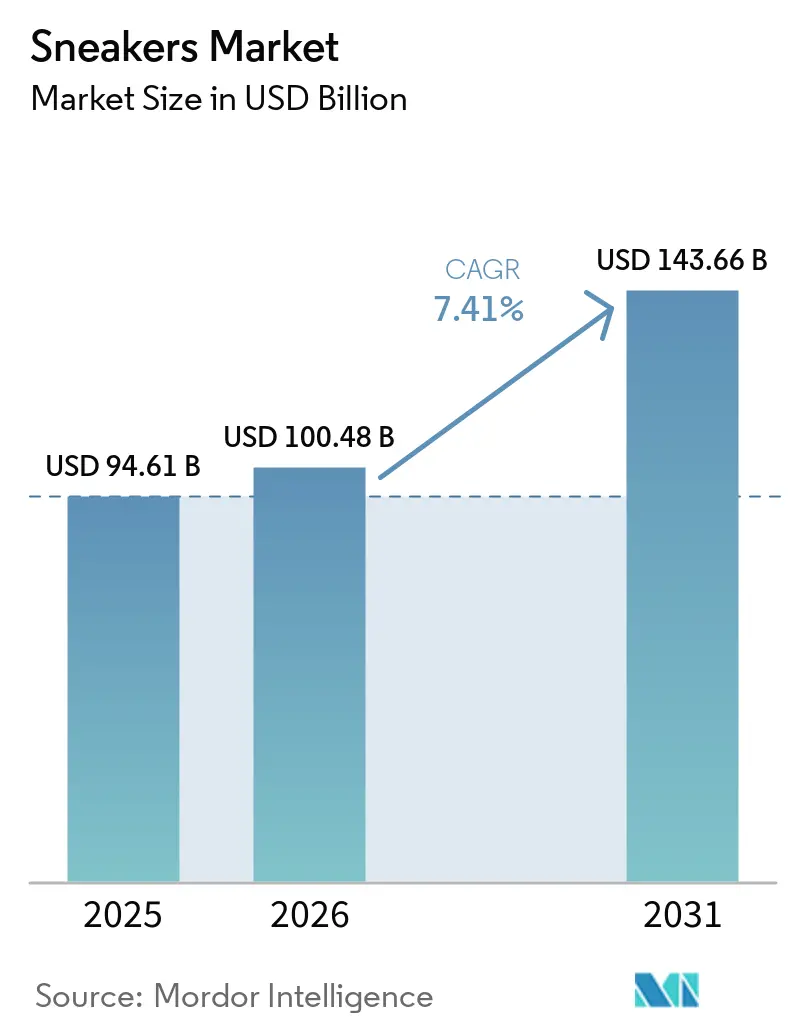

La taille du marché des sneakers devrait croître de 94,61 milliards USD en 2025 et 100,48 milliards USD en 2026 à 143,66 milliards USD d'ici 2031, enregistrant un CAGR de 7,41 % entre 2026 et 2031. L'expansion du marché des sneakers est portée par la perception croissante des sneakers à la fois comme équipement fonctionnel et comme affirmation de style de vie, incitant les marques à fusionner performance technique et attrait design du quotidien. Si les chaussures de performance continuent de représenter une part significative des revenus du secteur des sneakers, les designs orientés lifestyle connaissent une adoption plus rapide, reflétant la préférence des consommateurs pour un usage polyvalent. L'essor des comportements d'achat axés sur le numérique dans le marché des sneakers, conjugué à la premiumisation simultanée et à la demande de produits abordables dans les marchés émergents, crée une structure de marché à deux niveaux. Dans le marché des sneakers, la sensibilisation croissante à la santé et la participation aux activités de remise en forme renforcent davantage la croissance régulière de la demande dans tous les segments. Par ailleurs, les acteurs émergents du marché des sneakers intensifient la concurrence en s'appuyant sur des discours de durabilité, l'engagement communautaire et des stratégies de vente directe aux consommateurs, défiant progressivement les marques établies malgré leur avantage en termes d'échelle et d'innovation.

Principaux enseignements du rapport

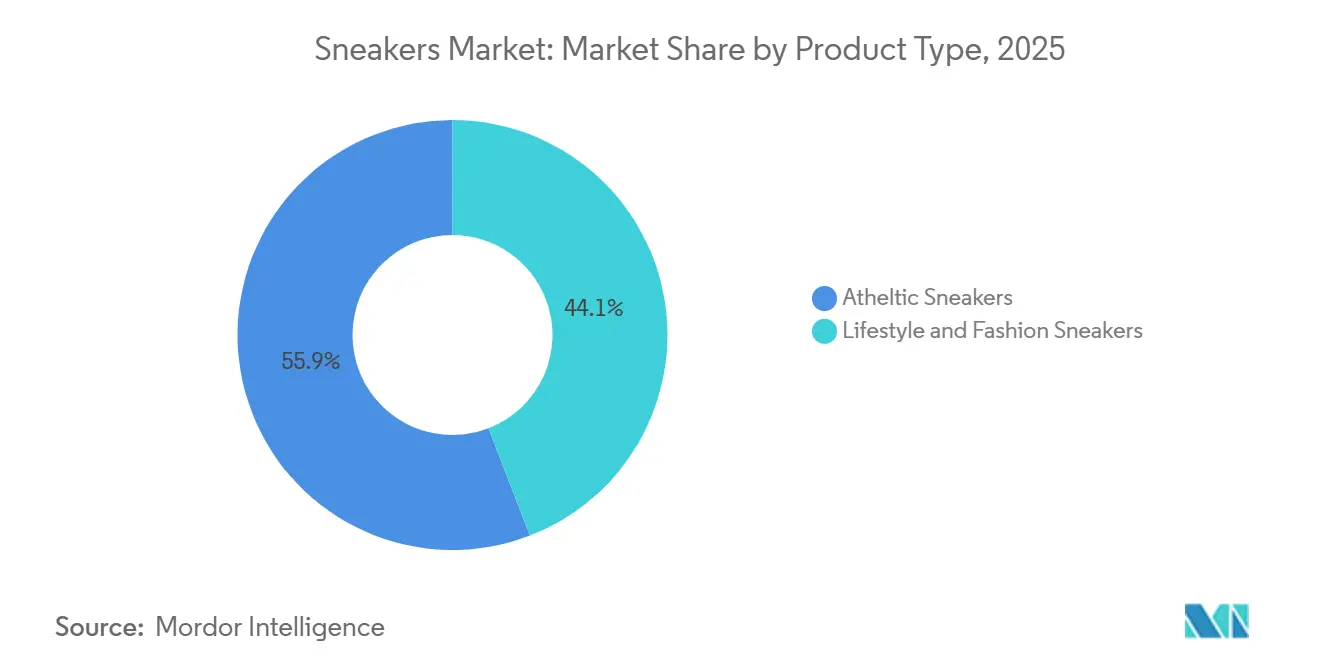

- Par type de produit, les sneakers athlétiques ont dominé avec 55,87 % de part de marché en 2025, tandis que les sneakers lifestyle et mode sont positionnées pour le CAGR le plus rapide de 7,85 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 53,45 % de la taille du marché en 2025, tandis que les sneakers conçues pour les femmes sont en voie d'atteindre un CAGR de 7,93 % d'ici 2031.

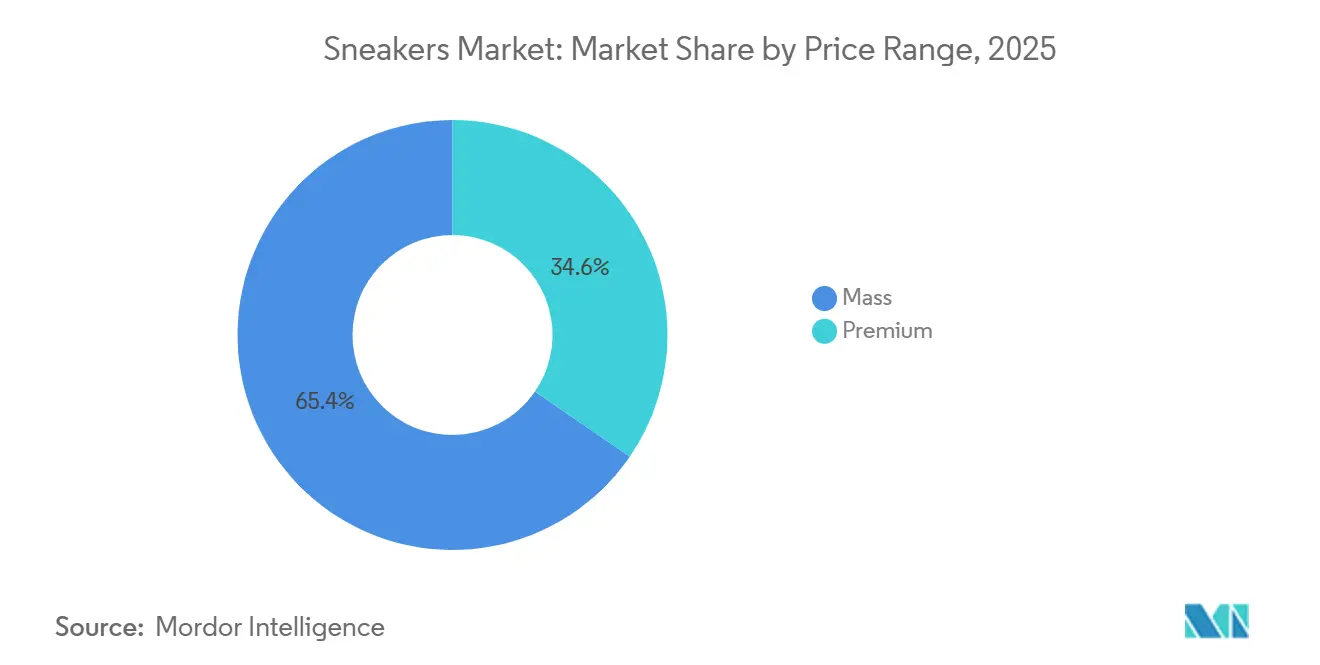

- Par gamme de prix, le segment grande consommation détenait 65,43 % de part de revenus en 2025, tandis que le segment premium devrait progresser à un CAGR de 7,74 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont capté 36,35 % de part en 2025, tandis que la vente au détail en ligne enregistre le CAGR le plus rapide de 8,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 32,28 % du marché des sneakers et devrait enregistrer un CAGR de 8,52 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sneakers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances croissantes de l'athleisure et de la mode orientée lifestyle | +1.20% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent croissant sur la santé, le bien-être et les modes de vie actifs | +0.90% | Mondial, porté par l'Amérique du Nord, l'Europe et les métropoles aisées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Importance croissante accordée aux innovations durables et éco-responsables | +0.80% | L'Europe et l'Amérique du Nord sont en tête ; émergent dans les villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité des éditions limitées, des collaborations de marques et de la culture du hype | +1.10% | Mondial, concentré en Amérique du Nord, en Europe, aux Émirats arabes unis, en Chine et au Japon | Court terme (≤ 2 ans) |

| Expansion des plateformes numériques et des canaux de commerce électronique | +1.50% | Mondial, plus rapide en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| Demande croissante de produits personnalisés et personnalisables | +0.70% | L'Amérique du Nord et l'Europe sont en tête ; naissant en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tendances croissantes de l'athleisure et de la mode orientée lifestyle

L'athleisure est passé d'une tendance de niche à un moteur central de croissance dans le secteur mondial des sneakers, avec des chaussures de plus en plus conçues pour passer sans transition des séances d'entraînement aux lieux de travail et aux environnements sociaux. L'assouplissement des codes vestimentaires à l'ère post-pandémique a encore accéléré cette évolution, les consommateurs privilégiant la polyvalence autant que le style. Les catégories de sneakers orientées lifestyle se développent désormais plus rapidement que les segments purement axés sur la performance, reflétant la demande de produits qui allient port quotidien et fonctionnalité sportive. Reflétant des tendances plus profondes orientées vers le bien-être, les Américains âgés de 15 ans et plus ont consacré en moyenne 5,5 heures par jour aux loisirs et aux activités sportives en 2024, marquant une hausse continue des modes de vie actifs [1]Source : Bureau of Labor Statistics des États-Unis, « American Time Use Survey Summary », bls.gov. Les marques du marché des sneakers répondent en intégrant des innovations de performance telles que l'amorti avancé et les matériaux légers avec des finitions premium et une esthétique portée par la mode. Dans le même temps, les designs d'inspiration rétro gagnent du terrain, portés par la nostalgie des consommateurs disposant de revenus disponibles plus élevés. La popularité croissante des sneakers à semelles compensées, notamment chez les femmes, souligne la demande de confort associé à une valorisation du style. À l'avenir, les entreprises devront trouver un équilibre entre innovation, accessibilité et attrait multifonctionnel pour soutenir la croissance auprès de segments de consommateurs diversifiés.

Accent croissant sur la santé, le bien-être et les modes de vie actifs

Le marché mondial des sneakers est de plus en plus façonné par les participants occasionnels à des activités de remise en forme et les consommateurs axés sur le bien-être, plutôt que par les seuls athlètes professionnels. Une base croissante de coureurs, de marcheurs et d'utilisateurs du quotidien élargit la demande de chaussures qui privilégient le confort, la prévention des blessures et la durabilité plutôt que des caractéristiques purement axées sur la performance. Selon l'Organisation mondiale de la Santé, 31 % des adultes ne respectent pas les niveaux d'activité recommandés, un chiffre qui devrait atteindre 35 % d'ici 2030, ce qui implique que près de 69 % de la population pratique une forme d'activité physique [2]Source : Organisation mondiale de la Santé, « Physical Activity Factsheet », who.int. Cette large participation au marché des sneakers encourage les marques à investir dans des technologies d'amorti avancées et des matériaux à restitution d'énergie pour améliorer les mouvements du quotidien. Les récentes innovations produits mettent en évidence un fort accent sur la résilience et le confort sur longue distance, répondant aux besoins des utilisateurs ayant des niveaux d'activité modérés et réguliers. L'émergence de sports orientés lifestyle et de routines de remise en forme informelles stimule également la demande de sneakers polyvalentes alliant fonctionnalité et style. En conséquence, les consommateurs sont de plus en plus disposés à payer des prix premium pour des chaussures offrant des bénéfices tangibles en matière de santé et de confort. La croissance soutenue de ce segment dépendra de la capacité des marques à équilibrer innovation technique et utilisabilité dans la vie réelle.

Importance croissante accordée aux innovations durables et éco-responsables

La durabilité devient une force déterminante dans le secteur des sneakers, influençant tout, de l'approvisionnement en matières premières aux stratégies de fin de vie des produits. Les consommateurs en Europe et en Amérique du Nord favorisent de plus en plus les marques qui adoptent des tiges recyclées, des semelles à base biologique et des chaînes d'approvisionnement transparentes. Des acteurs de premier plan tels que ASICS ont introduit des produits comme le NEOTIDE avec une part significative d'intrants recyclés, tandis qu'Adidas a substantiellement orienté son portefeuille vers le polyester recyclé. Cette évolution est fortement portée par les consommateurs de la génération Z, qui évaluent activement les engagements de durabilité des marques et sont prêts à payer une prime pour des offres éco-responsables crédibles. Les entreprises exploitent cette tendance à travers des initiatives circulaires telles que les programmes de reprise de produits, le marketing basé sur le cycle de vie et des modèles de distribution à faible empreinte carbone. Ces stratégies renforcent non seulement le positionnement de la marque, mais contribuent également à maintenir les volumes de ventes malgré des prix plus élevés. Dans le même temps, les innovations telles que les matériaux biosourcés et les systèmes de production circulaires établissent de nouveaux repères sectoriels, bien que la mise à l'échelle reste un défi en raison des pressions sur les coûts et d'une adoption inégale par les consommateurs. En conséquence, les marques doivent soigneusement aligner leurs objectifs de durabilité avec les attentes en matière de performance et d'accessibilité pour favoriser une large acceptation sur le marché.

Expansion des plateformes numériques et des canaux de commerce électronique

L'écosystème du marché des sneakers connaît une transformation majeure alors que les canaux numériques redéfinissent la façon dont les produits sont conçus, vendus et vécus. Les ventes en ligne devraient croître régulièrement, les smartphones représentant déjà la majorité des transactions. Les marques accordent de plus en plus la priorité aux plateformes de vente directe aux consommateurs pour conserver des marges plus élevées tout en exploitant les données de première partie pour orienter les lancements de produits et le ciblage des consommateurs. Les acteurs de premier plan ont démontré une forte traction numérique, avec des milliards de revenus désormais générés via les canaux en ligne. Dans le même temps, les plateformes de revente structurent le marché secondaire, transformant les sneakers en édition limitée en actifs négociables à forte valeur marchande. Des technologies telles que les recommandations de taille pilotées par l'IA et les essayages en réalité augmentée réduisent les taux de retour et renforcent la confiance à l'achat. Ces avancées poussent les détaillants traditionnels à évoluer au-delà des modèles transactionnels vers des formats de magasins immersifs axés sur l'expérience. En définitive, l'avantage concurrentiel dépendra de l'intégration de l'innovation numérique avec des interactions de marque convaincantes et centrées sur l'humain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix des produits premium limitant l'accessibilité | -0.60% | Mondial, plus aigu dans les zones sensibles aux prix d'Asie-Pacifique, d'Amérique du Sud, du Moyen-Orient et d'Afrique | Moyen terme (2 à 4 ans) |

| Tendances de mode éphémères limitant la demande à long terme | -0.40% | Mondial, impactant le segment lifestyle en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Produits contrefaits répandus sapant la confiance envers les marques | -1.00% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient et sur les places de marché en ligne | Court terme (≤ 2 ans) |

| Défis de la chaîne d'approvisionnement perturbant la disponibilité des produits | -0.80% | Mondial, aigu là où l'approvisionnement dépend du Viêt Nam, de la Chine et de l'Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix des produits premium limitant l'accessibilité

Dans le marché des sneakers, les pressions économiques et l'évolution du pouvoir d'achat remodèlent la demande de chaussures, en particulier dans les marchés émergents où les consommateurs deviennent de plus en plus sensibles à la valeur. Les produits haut de gamme restent inaccessibles à une grande partie des acheteurs, poussant beaucoup d'entre eux vers des options de milieu de gamme ou alternatives. Si la premiumisation soutient des marges plus solides, elle contraint également la croissance des volumes et limite la pénétration auprès de segments de consommateurs plus larges. En réponse, les marques introduisent des offres premium plus accessibles pour attirer les consommateurs aspirationnels sans diluer leur identité fondamentale. Cependant, maintenir l'équité de marque face à une sensibilité croissante aux prix reste un défi critique, d'autant plus que les stratégies promotionnelles risquent de conditionner les consommateurs à s'attendre à des remises. Le succès à long terme dépendra de l'optimisation des processus de fabrication, de l'amélioration des efficacités de la chaîne d'approvisionnement et de l'adoption d'une ingénierie de valeur plus intelligente pour gérer efficacement les coûts. De plus, les marques doivent renforcer la valeur perçue à travers la durabilité, l'innovation et la différenciation par le design plutôt que de s'appuyer uniquement sur l'image de marque. Trouver le bon équilibre entre exclusivité et accessibilité sera essentiel pour soutenir la croissance dans un environnement de consommation contraint.

Produits contrefaits répandus sapant la confiance envers les marques

La réplication illicite de vêtements et de chaussures de marque continue de poser un défi sérieux à l'écosystème mondial de la mode, couvrant les vêtements, les chaussures et les accessoires en cuir. Au-delà de la fuite directe de revenus, les produits contrefaits diluent l'équité de marque, affaiblissent la confiance des consommateurs et soulèvent des préoccupations quant à la qualité et à la sécurité des produits. L'expansion rapide des places de marché en ligne a encore permis aux réseaux de contrefaçon organisés de se développer et d'opérer avec une plus grande sophistication. En 2024, l'Office européen de lutte antifraude, en coordination avec les autorités douanières d'Autriche, de Belgique, d'Allemagne, d'Italie et de pays partenaires non membres de l'UE, a saisi plus de 1,8 million de faux produits de mode d'une valeur d'environ 180 millions EUR [3]Source : Office européen de lutte antifraude (OLAF), « OLAF mène une grande opération contre la contrebande de mode contrefaite en Europe », anti-fraud.ec.europa.eu. Dans le même temps, les plateformes de vérification et d'authentification détectent et interceptent de plus en plus les chaussures contrefaites en circulation sur les canaux de revente. Cela souligne la dépendance croissante aux solutions d'authentification tierces pour protéger la crédibilité des marques et renforcer la confiance des consommateurs dans le marché des sneakers. Le défi est amplifié par le fait que les produits contrefaits et authentiques proviennent souvent de centres de fabrication communs, limitant l'efficacité de la vérification visuelle. Si des technologies telles que le marquage basé sur la blockchain et l'identification par radiofréquence (RFID) offrent une traçabilité, elles introduisent des pressions de coûts supplémentaires, rendant l'adoption à l'échelle du secteur complexe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sneakers athlétiques conservent le cœur du marché

Les sneakers athlétiques restent la pierre angulaire du marché des sneakers, représentant 55,87 % de la part totale en 2025, soulignant leur importance continue dans la performance globale de la catégorie. Leur leadership est ancré dans les avancées continues des systèmes d'amorti, des caractéristiques de stabilité et des matériaux haute performance qui répondent aux besoins des athlètes sérieux comme des utilisateurs du quotidien. La participation croissante aux activités de remise en forme, notamment la course à pied, renforce davantage la demande, tandis que les marques élèvent la perception de valeur grâce à des innovations axées sur le confort et la prévention des blessures. Dans le même temps, l'intégration des technologies de performance dans les designs grand public rend les chaussures athlétiques plus polyvalentes, étendant leur pertinence au-delà des seuls usages sportifs.

En parallèle, les sneakers lifestyle et mode émergent comme le segment à la croissance la plus rapide, projeté pour se développer à un CAGR de 7,85 % jusqu'en 2031, alimenté par la préférence croissante des consommateurs pour des chaussures multifonctionnelles. Les acheteurs recherchent de plus en plus des designs qui passent sans transition des environnements actifs aux cadres décontractés et sociaux, stimulant la popularité des silhouettes hybrides. Cela a conduit les marques à mêler caractéristiques techniques avec des esthétiques minimalistes, des influences rétro et des éléments portés par les tendances pour capter les jeunes démographies. Le chevauchement croissant entre les catégories performance et lifestyle redéfinit la dynamique du marché, poussant les entreprises à trouver un équilibre entre le maintien de la crédibilité technique et la fourniture d'un fort attrait visuel pour soutenir la différenciation dans un paysage de plus en plus concurrentiel.

Par utilisateur final : la demande de sneakers pour femmes s'accélère

En 2025, la catégorie masculine continue de dominer le marché des sneakers athlétiques, représentant 53,45 % du volume total, soutenue par une forte demande dans les catégories axées sur la performance telles que le basketball et l'entraînement. Malgré cette domination, le paysage du marché évolue progressivement à mesure que les marques rééquilibrent leur attention entre les démographies. Le segment enfants reste stable, soutenu par des cycles de remplacement réguliers dus à la croissance rapide des pieds et à l'accent croissant des parents sur la durabilité, le confort et la santé des pieds. Des caractéristiques telles que les matériaux renforcés et les designs attrayants renforcent davantage la demande dans cette catégorie. En conséquence, les entreprises adaptent de plus en plus leurs portefeuilles de produits et leurs stratégies de vente au détail pour répondre aux occasions d'utilisation distinctes et aux attentes des consommateurs selon les groupes d'âge.

Dans le même temps, le segment féminin émerge comme le plus à croissance rapide, projeté pour se développer à un CAGR de 7,93 %, signalant un changement significatif dans la dynamique des consommateurs. Cette croissance est portée par une plus grande participation des femmes aux sports, une demande croissante de produits équivalents en performance et un éloignement des approches de design traditionnelles vers des tailles inclusives et une innovation conçue à cet effet. Les marques de premier plan renforcent leur positionnement à travers des partenariats avec des athlètes, l'engagement communautaire et des options de personnalisation améliorées qui s'alignent sur les préférences lifestyle et mode. Tandis que les hommes continuent de privilégier la performance et l'héritage de marque, les femmes valorisent de plus en plus un équilibre entre confort, esthétique et authenticité, incitant les marques à affiner leurs stratégies de recherche et développement, de marketing et de merchandising pour mieux saisir cette opportunité en accélération.

Par gamme de prix : le segment premium alimente l'expansion des marges

En 2025, le segment grande consommation représentait une part dominante de 65,43 %, porté par son fort attrait auprès des consommateurs sensibles aux prix et sa large disponibilité dans les grands formats de vente au détail. Ce segment continue d'ancrer les volumes globaux du marché en offrant des performances fiables à des prix accessibles, constituant l'épine dorsale de la pénétration de la catégorie. Cependant, les opérateurs de cet espace naviguent de plus en plus dans des pressions sur les marges dues à une plus grande transparence des prix sur les canaux en ligne et à la prolifération rapide des marques distributeurs reproduisant les designs de base. En conséquence, maintenir la compétitivité nécessite désormais des efficacités de coûts plus pointues et un positionnement de valeur plus clair pour maintenir l'échelle sans éroder la rentabilité.

En revanche, le segment premium émerge comme le principal moteur d'expansion de la valeur, projeté pour croître à un CAGR de 7,74 % jusqu'en 2031. Cette croissance est alimentée par des acheteurs aisés et des passionnés de sneakers qui privilégient l'innovation, le récit de marque et l'exclusivité plutôt que la sensibilité aux prix. Les offres haut de gamme exploitent des matériaux avancés, la crédibilité en matière de performance et des lancements en édition limitée pour exercer un fort pouvoir de fixation des prix et renforcer l'attrait aspirationnel. De plus, l'évolution des niches « premium abordable », telles que les tranches de prix intermédiaires dans les marchés émergents, crée de nouvelles opportunités pour combler l'accessibilité et l'aspiration. À l'avenir, les acteurs premium devront soigneusement équilibrer la rareté et l'échelle, en veillant à ce que l'équité de marque reste intacte tout en exploitant la volonté croissante des consommateurs de monter en gamme.

Par canal de distribution : les canaux de vente au détail en ligne gagnent en dynamisme

Les formats de vente au détail spécialisés continuent d'ancrer la distribution des sneakers, représentant 36,35 % de la part totale du marché en 2025, portés par leur capacité à offrir des conseils d'experts, des essayages personnalisés et l'accès à des lancements exclusifs ou en édition limitée. Ces magasins créent un environnement à forte valeur ajoutée qui résonne auprès des consommateurs qui valorisent l'authenticité et la connaissance du produit avant d'effectuer un achat. Dans le même temps, les supermarchés et hypermarchés répondent aux acheteurs soucieux de la valeur grâce à une large accessibilité et des prix compétitifs, stimulant souvent les achats spontanés. Les grands magasins et les points de vente appartenant aux marques complètent davantage le paysage en alliant variété d'assortiment avec une narration de marque soignée et des expériences de vente au détail contrôlées.

D'autre part, les magasins de vente au détail en ligne émergent comme le canal à la croissance la plus rapide, se développant à un CAGR de 8,22 % jusqu'en 2031, alimenté par le passage rapide vers les achats axés sur le mobile et un engagement numérique fluide. Les consommateurs s'appuient de plus en plus sur les plateformes en ligne pour la découverte, la comparaison et l'achat, soutenus par des outils de taille améliorés, des politiques de retour flexibles et des recommandations personnalisées. Le marché évolue régulièrement vers un écosystème omnicanal intégré, où les magasins physiques renforcent l'immersion dans la marque tandis que les plateformes numériques maximisent la commodité et l'engagement axé sur les données. À mesure que les marques renforcent leurs stratégies de vente directe aux consommateurs et que les détaillants explorent des formats expérientiels tels que les pop-ups et les centres de personnalisation, l'accent se déplace vers la création d'un parcours consommateur unifié et engageant à travers tous les points de contact.

Analyse géographique

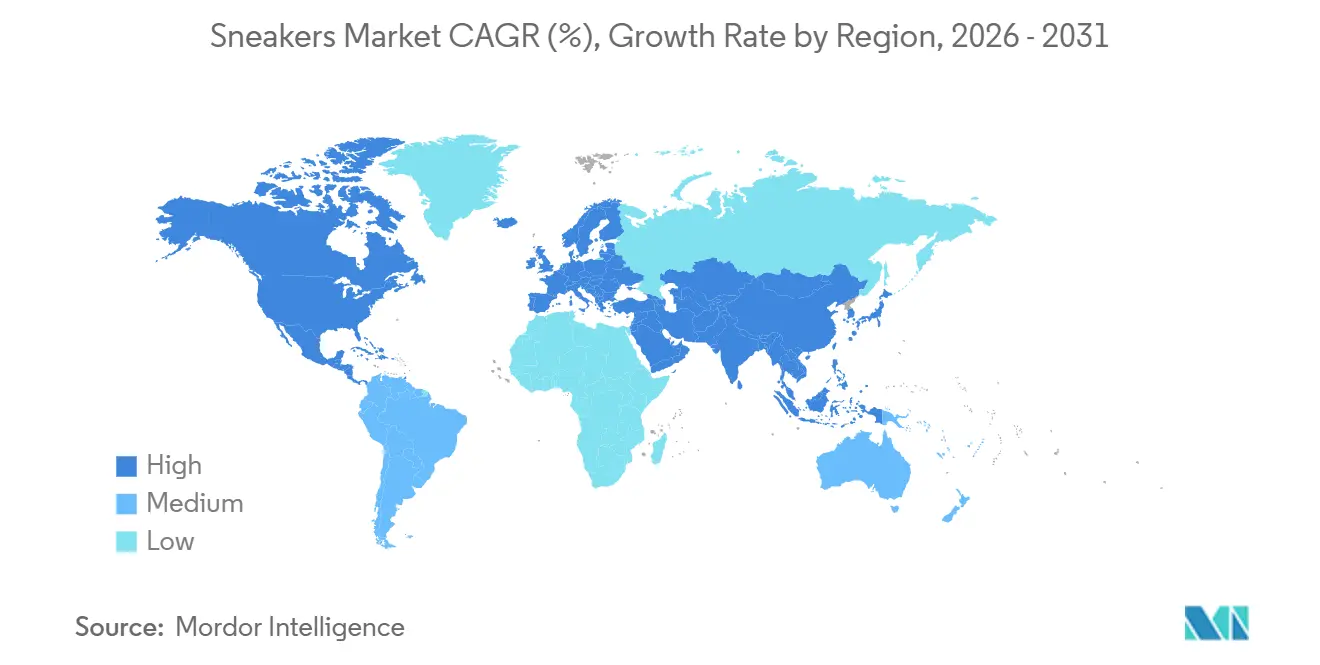

L'Asie-Pacifique est à la fois le marché des sneakers le plus grand et celui qui se développe le plus rapidement, représentant 32,28 % des revenus mondiaux en 2025 et projeté pour croître à un CAGR robuste de 8,52 % jusqu'en 2031. Cette dynamique est alimentée par la hausse des revenus disponibles, l'urbanisation rapide et une large population jeune qui considère de plus en plus les sneakers comme des symboles de style de vie et de statut. Des marchés tels que la Chine, l'Inde et l'Asie du Sud-Est connaissent une forte traction, soutenus par un mélange de marques mondiales et de joueurs régionaux compétitifs offrant une innovation axée sur la valeur. L'expansion vers les villes de deuxième et troisième rang, ainsi que l'essor des offres premium abordables, accélère davantage la pénétration. Cependant, les dépendances de la chaîne d'approvisionnement et les incertitudes géopolitiques continuent de poser des risques structurels.

L'Amérique du Nord et l'Europe représentent des marchés matures mais très rentables, portés par la premiumisation, une forte équité de marque et l'évolution des attentes des consommateurs. Dans ces régions, les sneakers sont positionnées à l'intersection de la performance, de la mode et de l'identité, soutenues par la culture des influenceurs et un écosystème de revente bien établi qui amplifie l'exclusivité. L'Europe, en particulier, est à l'avant-garde de la durabilité, avec des consommateurs qui exigent activement des matériaux éco-responsables et des pratiques d'approvisionnement transparentes. Si la saturation du marché limite la croissance des volumes, l'innovation continue, les lancements en édition limitée et la différenciation portée par la durabilité sont des leviers clés pour maintenir l'engagement et le pouvoir de fixation des prix.

Les régions émergentes, notamment le Moyen-Orient, l'Amérique du Sud et l'Afrique, présentent d'importantes opportunités de croissance à long terme, bien qu'à partir d'une base plus petite. Le Moyen-Orient se développe rapidement en un marché à haute valeur, porté par des consommateurs aisés et un appétit croissant pour les lancements exclusifs de sneakers et la culture de la revente. Pendant ce temps, l'Amérique du Sud et l'Afrique bénéficient de populations jeunes et en cours d'urbanisation avec un intérêt croissant pour la mode mondiale et les tendances sportives. Malgré des défis tels que la volatilité économique, un pouvoir d'achat plus faible et une infrastructure de vente au détail sous-développée, les marques peuvent débloquer la croissance grâce à des stratégies localisées, des modèles de prix flexibles et des réseaux de distribution améliorés adaptés aux dynamiques régionales.

Paysage concurrentiel

Le marché mondial des sneakers reflète une structure modérément concentrée, les principaux acteurs représentant collectivement une part significative mais non dominante, laissant de nombreuses opportunités aux marques émergentes de se développer. Si des leaders du secteur tels que Nike, Adidas, New Balance, Skechers et Puma, entre autres, continuent d'ancrer le marché grâce à leur équité de marque et leur distribution mondiale, leur domination est de plus en plus contestée par des challengers agiles. Notamment, Nike et sa ligne Jordan commandent une part disproportionnée de l'écosystème de revente, soulignant le pouvoir de la pertinence culturelle dans le maintien des prix premium. Dans le même temps, une part croissante des bénéfices du secteur est captée par des acteurs plus récents axés sur le design, indiquant que la rapidité, l'innovation et l'attrait de niche deviennent aussi critiques que l'échelle.

L'intensité concurrentielle est davantage façonnée par l'essor des perturbateurs axés sur la performance et les investissements stratégiques mondiaux. Des marques comme On et Hoka se sont différenciées avec succès grâce à des technologies d'amorti avancées et un fort accent sur la communauté des coureurs, attirant des consommateurs à la recherche d'alternatives aux offres traditionnelles. Pendant ce temps, des mouvements stratégiques tels que l'investissement d'Anta dans Puma signalent un changement plus large, où les acteurs asiatiques visent à combiner l'échelle domestique avec l'héritage de marque international pour renforcer leur positionnement mondial. Ce mélange évolutif de titulaires, de challengers et de collaborations transfrontalières redéfinit la façon dont l'avantage concurrentiel est construit et maintenu dans le paysage des sneakers.

La technologie et les modèles opérationnels jouent un rôle central dans la transformation de la dynamique du secteur des sneakers. Les marques de premier plan exploitent de plus en plus les écosystèmes numériques, avec des initiatives telles que la plateforme SNKRS de Nike permettant des lancements de produits contrôlés qui renforcent l'exclusivité tout en générant des informations granulaires sur les consommateurs. Dans le même temps, des plateformes comme StockX renforcent la confiance dans le marché de la revente grâce à des systèmes d'authentification pilotés par l'IA, protégeant à la fois les consommateurs et la valeur de la marque. De plus, des acteurs verticalement intégrés tels que New Balance investissent dans des capacités de fabrication localisées aux États-Unis et au Royaume-Uni, permettant des temps de réponse plus rapides et une résilience de la chaîne d'approvisionnement. À l'avenir, l'interaction entre l'innovation numérique, l'agilité de la chaîne d'approvisionnement et une image de marque culturellement résonnante définira la prochaine phase de croissance du marché mondial des sneakers.

Leaders du secteur des sneakers

Nike, Inc.

Adidas AG

Puma SE

New Balance Athletics, Inc.

Skechers USA, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Nike a lancé sa gamme Air Max Day 2026 avec de nouvelles innovations comme l'Air Max Liquid aux côtés de retours rétro tels que des Air Max 95 en édition spéciale et des silhouettes classiques. Le lancement souligne la stratégie de Nike consistant à mêler technologie d'amorti avancée et designs nostalgiques, soutenue par des collaborations et des nouvelles coloris de modèles iconiques.

- Février 2026 : Le lancement de Comet sur Myntra reflète un changement stratégique d'un modèle de vente directe aux consommateurs vers une échelle portée par les places de marché, permettant une portée plus large des consommateurs tout en maintenant le positionnement de la marque. Ce développement souligne l'évolution du marché des sneakers en Inde vers une croissance portée par la culture, où la narration de marque, l'engagement communautaire et le marketing expérientiel jouent un rôle de plus en plus critique dans la formation de la demande des consommateurs.

- Novembre 2025 : Footasylum a conclu un partenariat stratégique avec Mad Agency pour étendre sa distribution en Allemagne et en Autriche, marquant une étape clé dans sa stratégie de croissance européenne. La collaboration exploite l'expertise régionale et le réseau de vente au détail de Mad Agency pour construire une présence multimarque et multicanal dans la région DACH et renforcer l'empreinte internationale de Footasylum.

Portée du rapport mondial sur le marché des sneakers

| Sneakers athlétiques |

| Sneakers lifestyle et mode |

| Hommes |

| Femmes |

| Enfants |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sneakers athlétiques | |

| Sneakers lifestyle et mode | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et projetée du marché des sneakers ?

Le marché des sneakers est évalué à 100,48 milliards USD en 2026 et devrait atteindre 143,66 milliards USD d'ici 2031, reflétant un CAGR de 7,41 %.

Quel type de produit domine la part du marché des sneakers ?

Les sneakers athlétiques ont contribué à hauteur de 55,87 % des revenus de 2025, maintenant leur leadership grâce à des mises à niveau technologiques continues.

Pourquoi le segment des sneakers pour femmes se développe-t-il plus rapidement que celui des hommes ?

Des investissements plus importants dans les ligues féminines et la conception de produits spécifiques au genre stimulent un CAGR de 7,93 % pour les chaussures destinées aux athlètes féminines et aux utilisatrices lifestyle.

Les sneakers premium surpassent-elles les options grande consommation ?

Oui, le segment premium devrait se développer à un CAGR de 7,74 % malgré une base plus petite que les gammes grande consommation.

Dernière mise à jour de la page le: