Taille et part du marché du saumon fumé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 7.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du saumon fumé par Mordor Intelligence

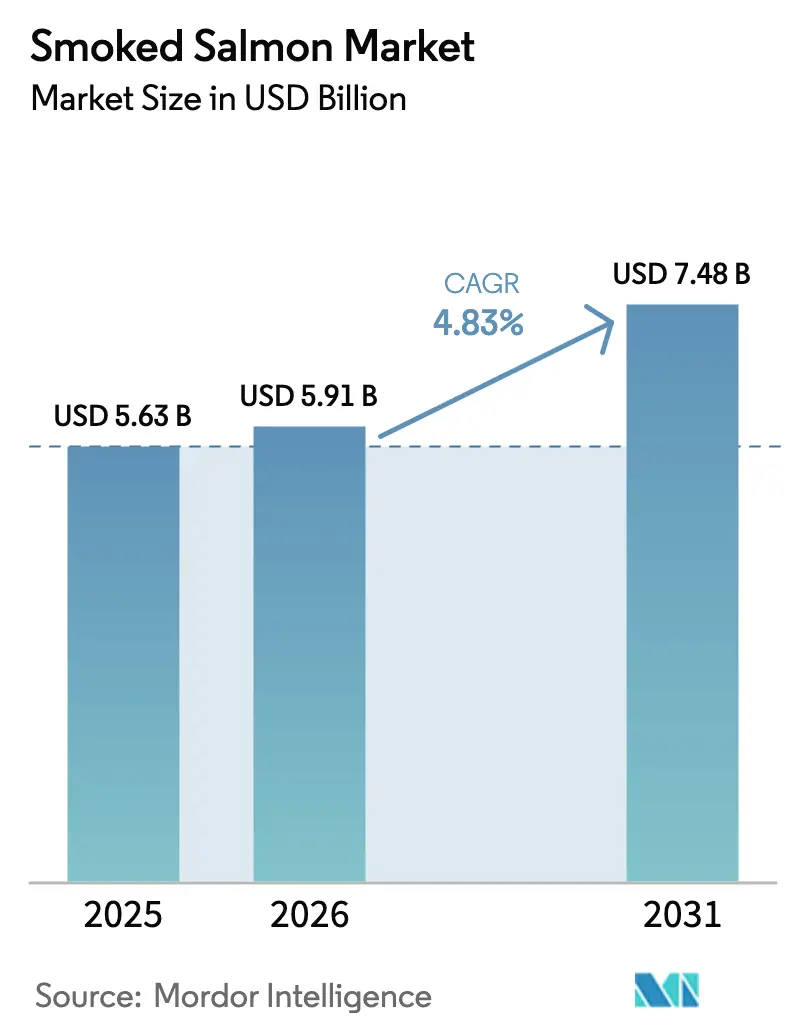

La taille du marché du saumon fumé était évaluée à 5,63 milliards USD en 2025 et devrait progresser de 5,91 milliards USD en 2026 pour atteindre 7,48 milliards USD d'ici 2031, à un TCAC de 4,83 % durant la période de prévision (2026-2031). La demande croissante des ménages pour des protéines premium, l'innovation rapide des menus dans le canal hôtellerie-restauration-café (HoReCa) et la préférence croissante pour les produits de la mer écolabellisés élargissent la base de consommateurs. Les produits fumés à froid dominent encore, mais les formats fumés à chaud enregistrent des gains de volume plus rapides, leur texture plus ferme convenant aux salades, aux bowls et aux sandwichs. Les programmes de certification tels que l'ASC et le MSC sont passés de différenciateurs de niche à des exigences de base chez les grands distributeurs européens et nord-américains, incitant les acteurs intégrés verticalement à renforcer la biosécurité et la traçabilité. Parallèlement, les transformateurs régionaux en Pologne, en France et en Écosse augmentent leurs capacités pour tirer parti de la baisse des prix des intrants en truite, tandis que les distributeurs asiatiques intensifient le fret aérien et la logistique à ultra-basse température pour réduire les délais d'approvisionnement depuis la Norvège et le Chili. Les risques biologiques persistants et le durcissement des plafonds d'antibiotiques maintiennent les coûts d'élevage à un niveau élevé, mais les transformateurs les compensent par l'automatisation, l'emballage sous atmosphère modifiée et la distribution omnicanale.

Principaux enseignements du rapport

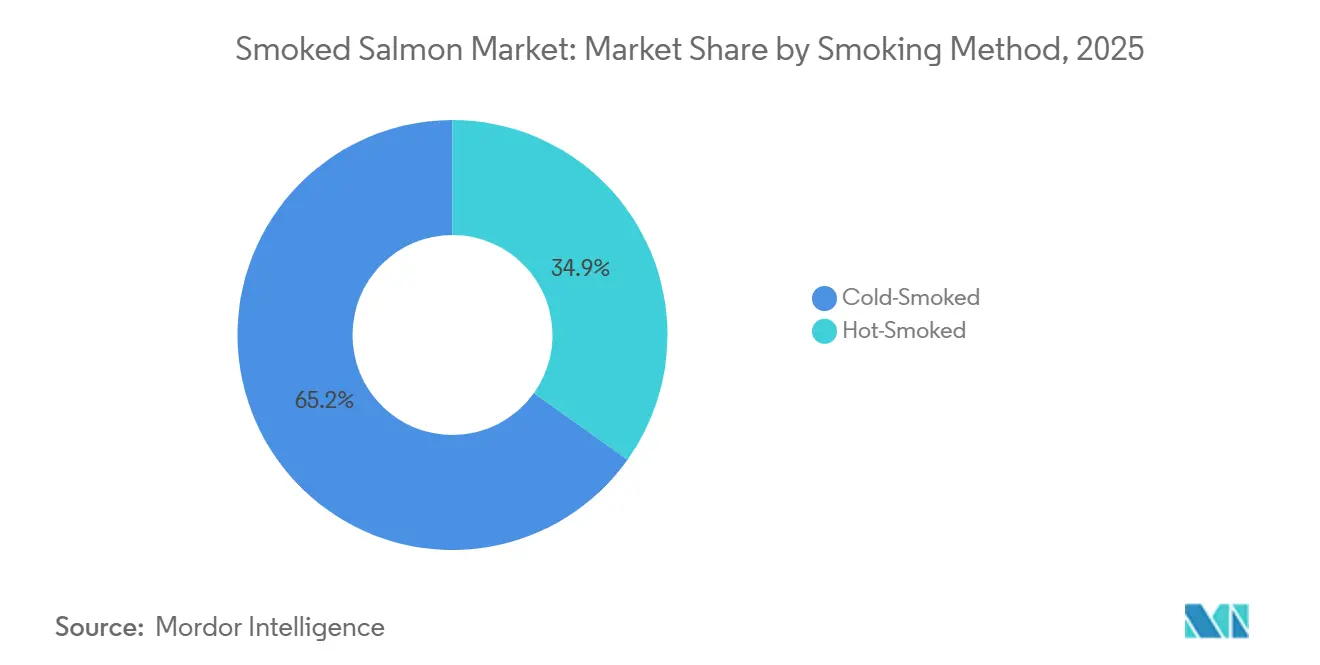

- Par méthode de fumage, le saumon fumé à froid a dominé avec 65,15 % de la part du marché du saumon fumé en 2025, tandis que les produits fumés à chaud devraient se développer à un TCAC de 5,91 % jusqu'en 2031.

- Par espèce, le saumon atlantique représentait 70,87 % de la taille du marché du saumon fumé en 2025, tandis que le saumon truite devrait enregistrer le TCAC le plus rapide, à 6,18 %, entre 2026 et 2031.

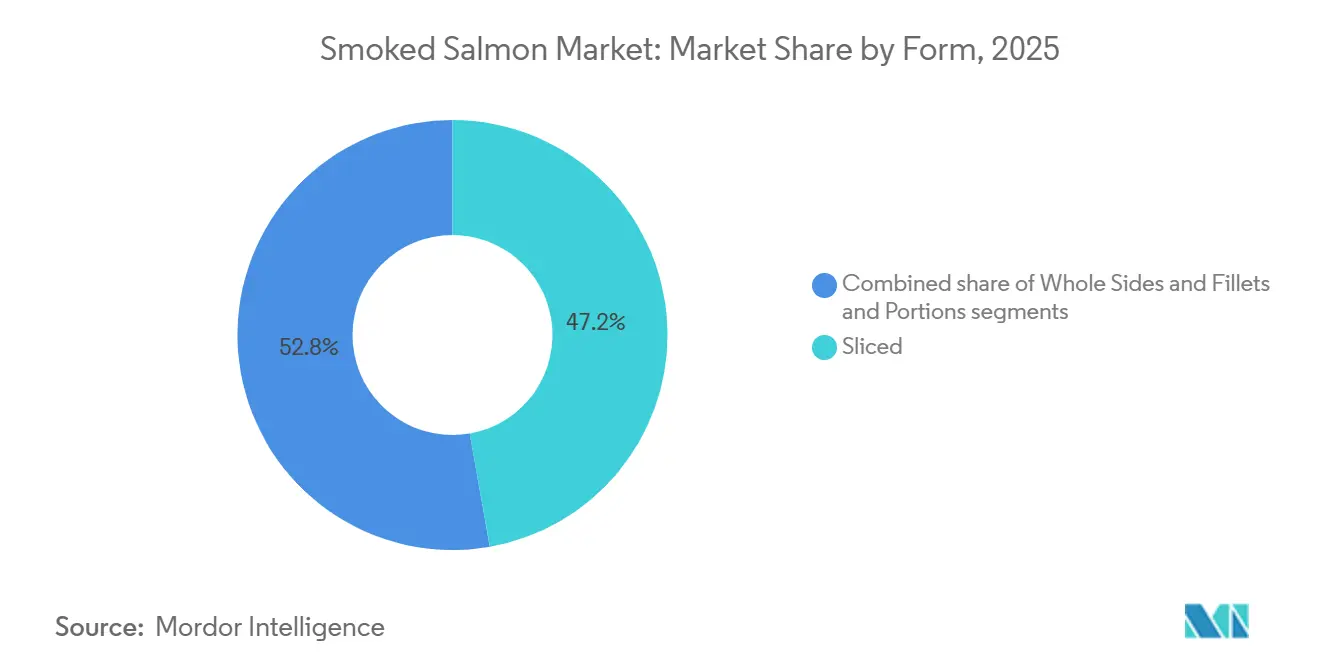

- Par forme, les emballages tranchés ont conservé une part de 47,23 % du marché du saumon fumé en 2025 ; néanmoins, les filets et portions devraient progresser à un TCAC de 5,62 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté 54,86 % des revenus en 2025, mais la restauration hors domicile devrait enregistrer un TCAC de 5,80 % sur la période 2026-2031.

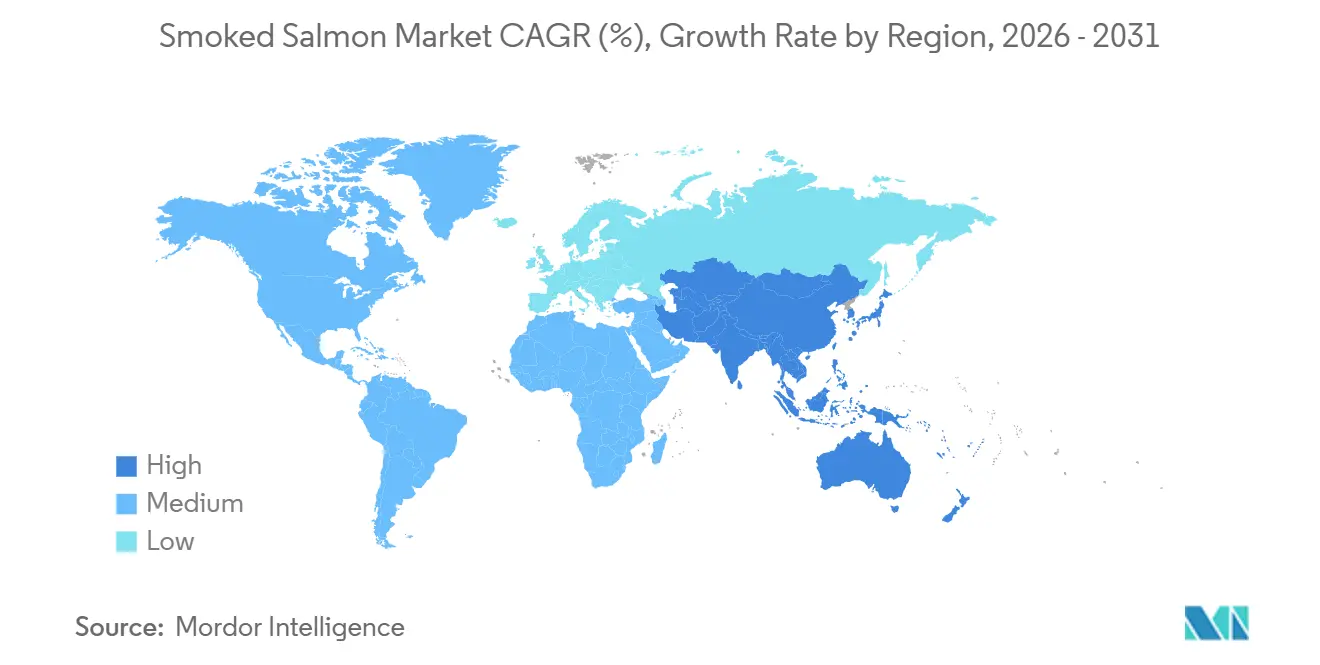

- Par géographie, l'Europe détenait 35,29 % de la part du marché du saumon fumé en 2025, tandis que l'Asie-Pacifique est en passe d'afficher le TCAC le plus élevé, à 6,01 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du saumon fumé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de produits de la mer prêts à consommer et pratiques | +1.1% | Mondial, avec une adoption prononcée en Amérique du Nord, en Europe occidentale et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans le fumage, la congélation et l'emballage | +0.7% | Mondial, porté par l'Europe et l'Amérique du Nord ; adoption émergente dans les pôles de transformation d'Amérique du Sud | Long terme (≥4 ans) |

| Préférence croissante pour les produits de la mer d'origine durable et certifiés | +0.8% | Amérique du Nord et Union européenne en cœur de cible ; extension aux segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Large polyvalence culinaire pour toutes les occasions de repas | +0.6% | Mondial, avec des gains portés par la restauration hors domicile en Amérique du Nord, en Europe et dans les secteurs de l'hôtellerie au Moyen-Orient | Court terme (≤2 ans) |

| Perception comme option protéinée nutritive et saine | +0.4% | Mondial, particulièrement résonant dans les marchés soucieux de la santé (Scandinavie, Amérique du Nord, Japon) | Long terme (≥4 ans) |

| Premiumisation et croissance de la consommation de produits gastronomiques | +0.9% | Europe, Amérique du Nord et centres urbains aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de la mer prêts à consommer et pratiques

La demande de produits de la mer pratiques et prêts à consommer continue de croître, portée par l'évolution des modes de vie, notamment l'essor des consommateurs contraints par le temps et des ménages à double revenu à la recherche d'options de repas rapides et nutritives. Les données du Bureau of Labor Statistics des États-Unis indiquent qu'en 2024, près de 49,6 % de toutes les familles de couples mariés avaient les deux conjoints en emploi, soulignant le besoin de solutions alimentaires permettant de gagner du temps sans compromettre la qualité [1]Source : Bureau of Labor Statistics des États-Unis, "Les deux conjoints employés dans environ la moitié de toutes les familles de couples mariés," bls.gov. Le saumon fumé est devenu un choix privilégié dans ce contexte, offrant un produit prêt à consommer, riche en protéines, qui s'intègre parfaitement à diverses occasions de repas, telles que les bagels du petit-déjeuner, les salades et les plateaux de charcuterie premium. Sa polyvalence permet aux consommateurs de l'incorporer aussi bien dans les repas quotidiens que dans les occasions spéciales sans préparation supplémentaire. Les distributeurs répondent à cette demande en élargissant leurs gammes de produits de la mer prêts à consommer, en assurant la disponibilité dans des formats et à des prix variés. Par exemple, Costco a introduit plusieurs références de saumon fumé sous sa marque Kirkland Signature aux côtés d'offres de marques, répondant aux préférences des consommateurs pour les options en vrac et premium prêtes à l'emploi. De plus, des produits innovants comme le saumon royal fumé à chaud au bois d'aulne de Seattle Pure Food Fish Market, avec une flexibilité de durée de conservation prolongée (jusqu'à 3 jours sans réfrigération et 2,5 semaines au réfrigérateur), illustrent la façon dont le développement de produits répond aux besoins de commodité. Ces facteurs renforcent collectivement la position du saumon fumé en tant que produit clé sur le marché des produits de la mer prêts à consommer.

Préférence croissante pour les produits de la mer d'origine durable et certifiés

La demande des consommateurs pour des produits de la mer d'origine durable et certifiés remodèle les stratégies d'approvisionnement et les chaînes d'approvisionnement, portée par un accent croissant sur la transparence, la traçabilité et la responsabilité environnementale. Les programmes de certification tels que le Marine Stewardship Council (MSC) et l'Aquaculture Stewardship Council (ASC) sont devenus des références essentielles, notamment dans les marchés de détail européens et nord-américains, où l'approvisionnement vérifié est désormais une attente standard. Ce changement reflète une prise de conscience croissante de la surpêche, des impacts environnementaux de l'aquaculture et des préoccupations en matière de sécurité alimentaire. En Chine, des études sur les consommateurs soulignent que les écolabels influencent significativement les décisions d'achat, notamment chez les millennials urbains et les consommateurs de la génération Z qui associent les certifications à une qualité supérieure et à des pratiques de production éthiques. Du côté de l'offre, les normes ASC génèrent des progrès mesurables, notamment en Norvège, où les producteurs ont atteint un taux de certification ASC de 65 % et un taux de conformité aux normes Global G.A.P. de 91 % en 2024 [2]Source : Animal Ask LTD, "Cartographie du secteur et de la chaîne d'approvisionnement pour les poissons d'élevage en Europe," animalask.org. Ces avancées soutiennent non seulement les objectifs de durabilité, mais renforcent également la compétitivité sur les marchés d'exportation premium. Des marques leaders comme Mowi exploitent le saumon certifié ASC dans leurs gammes de produits fumés, intégrant les références de durabilité dans leurs stratégies de marque et de communication auprès des consommateurs. L'alignement entre l'offre portée par la certification, les exigences des distributeurs et l'évolution des attentes des consommateurs souligne la durabilité comme facteur déterminant façonnant l'avenir du secteur du saumon fumé.

Large polyvalence culinaire pour toutes les occasions de repas

L'adaptabilité culinaire du saumon fumé est un facteur important stimulant sa demande, car il s'intègre parfaitement à diverses occasions de repas, formats de consommation et contextes de restauration. Sa nature prête à consommer le rend adapté aux incontournables du petit-déjeuner comme les bagels et les œufs, aux options du déjeuner telles que les salades et les sandwichs, et aux entrées premium du dîner, répondant aux besoins des consommateurs soucieux du temps. Cette flexibilité s'aligne sur l'évolution des habitudes alimentaires, où les consommateurs préfèrent de plus en plus les petites assiettes et les formats snackables aux structures de repas traditionnelles. De plus, la popularité croissante des cuisines du monde et des plats de fusion a élargi les applications du saumon fumé, notamment dans les sushis, les pâtes, les wraps et les pizzas, renforçant son attrait dans diverses traditions culinaires. Le secteur de la restauration amplifie davantage cette tendance, les hôtels, cafés et restaurants à service rapide intégrant le saumon fumé dans les menus de brunch, les plateaux gastronomiques et les plats à forte marge pour améliorer la valeur perçue et la premiumisation. Son profil de saveur constant et ses exigences minimales de préparation en font un choix efficace pour les chefs souhaitant maintenir la qualité et la présentation. La tendance croissante des réceptions à domicile et des plateaux de charcuterie a également positionné le saumon fumé comme ingrédient central des occasions de restauration sociale. Des marques comme Labeyrie, proposant une variété de formats de saumon fumé pour les circuits de détail et de restauration hors domicile, continuent de soutenir leur large application, renforçant leur demande mondiale soutenue.

Perception comme option protéinée nutritive et saine

Le saumon fumé est de plus en plus perçu comme un choix protéiné dense en nutriments et soucieux de la santé, porté par la demande des consommateurs pour des aliments offrant à la fois des bénéfices fonctionnels et nutritionnels. Reconnu pour ses protéines de haute qualité, ses acides gras oméga-3 et ses vitamines essentielles, le saumon fumé est positionné comme une alternative saine pour le cœur à la viande rouge et aux sources de protéines fortement transformées. Cela s'aligne sur les tendances alimentaires mettant l'accent sur des habitudes alimentaires plus saines et équilibrées, où les consommateurs privilégient les options qui soutiennent le bien-être, la gestion du poids et la santé à long terme. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a rapporté que la consommation mondiale de poisson a atteint 168 millions de tonnes en 2024, reflétant la dépendance croissante aux produits de la mer comme principale source de protéines et renforçant la pertinence du saumon fumé dans ce contexte [3]Source : Mowi ASA, "Manuel de l'industrie de l'élevage du saumon 2025," mowi.com . Les consommateurs urbains et soucieux de leur santé, en particulier, apprécient sa nature peu transformée et ses avantages nutritionnels évidents. Sa compatibilité avec les régimes alimentaires populaires tels que le céto, le paléo et le méditerranéen renforce encore son attrait en tant qu'option protéinée polyvalente. Les distributeurs et les marques exploitent cette perception à travers des allégations d'étiquetage propre, la transparence nutritionnelle et des emballages premium pour attirer les acheteurs exigeants. Par exemple, des marques comme Ducktrap River of Maine mettent en avant les techniques de fumage naturel et l'approvisionnement de haute qualité, renforçant l'image saine du produit. De plus, son format prêt à consommer répond à la demande de solutions de repas pratiques mais nutritives, stimulant une demande mondiale soutenue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations environnementales et éthiques liées à l'élevage intensif du saumon | -0.5% | Mondial, avec une pression aiguë au Chili, en Norvège et en Écosse ; répercussions réputationnelles sur toutes les origines | Moyen terme (2-4 ans) |

| Réglementations strictes et fragmentées en matière de sécurité alimentaire et de durabilité | -0.4% | Amérique du Nord, Union européenne et marchés d'importation d'Asie-Pacifique ; coûts de conformité concentrés dans les pays exportateurs | Long terme (≥4 ans) |

| Forte sensibilité à l'intégrité de la chaîne du froid et de l'emballage | -0.3% | Mondial, avec des lacunes d'infrastructure les plus aiguës dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient | Court terme (≤2 ans) |

| Volatilité de la chaîne d'approvisionnement et contraintes sur les matières premières | -0.4% | Mondial, avec des chocs biologiques (poux de mer, maladies) concentrés en Norvège, au Chili et en Écosse | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et éthiques liées à l'élevage intensif du saumon

Les pratiques d'élevage intensif du saumon font l'objet d'un examen de plus en plus attentif en raison de préoccupations environnementales et éthiques, créant des défis importants pour les producteurs. L'aquaculture en cages flottantes à haute densité a été associée à des problèmes tels que les infestations de poux de mer, l'utilisation excessive d'antibiotiques et les rejets de déchets, soulevant des questions sur son impact écologique et sa durabilité. Dans des régions clés comme la Norvège et l'Écosse, les traitements chimiques contre les poux de mer, notamment l'émamectine benzoate et le peroxyde d'hydrogène, restent courants, mais la résistance à ces traitements augmente. Cela a incité les producteurs à explorer des alternatives telles que le déploiement de poissons nettoyeurs, le délousage thermique et les bains d'eau douce, qui, tout en réduisant la dépendance aux produits chimiques, augmentent les coûts opérationnels et peuvent affecter la santé des poissons et la qualité des produits. Dans le même temps, les acheteurs en Europe et en Amérique du Nord mettent en œuvre des normes d'approvisionnement plus strictes, favorisant le saumon élevé de manière responsable et certifié par des organisations telles que l'Aquaculture Stewardship Council (ASC). Ces certifications répondent aux préoccupations de durabilité, mais augmentent également les coûts de conformité et limitent l'évolutivité des opérations d'élevage. En conséquence, les producteurs font face au défi d'équilibrer des coûts de production plus élevés avec des pressions concurrentielles sur les prix, entraînant une inflation des coûts qui impacte la tarification et l'accessibilité du saumon fumé sur les marchés sensibles aux prix. Des marques comme Loch Duart, connues pour leurs pratiques d'élevage à faible densité, illustrent le compromis entre durabilité et évolutivité, influençant davantage la trajectoire de croissance du marché.

Réglementations strictes et fragmentées en matière de sécurité alimentaire et de durabilité

La divergence réglementaire en matière de normes de sécurité alimentaire et de durabilité représente un défi important pour les transformateurs du secteur du saumon fumé, les contraignant à naviguer dans des cadres de conformité complexes et chevauchants. Par exemple, la FDA américaine applique le Guide sur les dangers et les contrôles des produits de la pêche et de la pisciculture, qui exige des contrôles stricts pour Listeria monocytogenes dans le poisson fumé à froid ne bénéficiant pas d'un traitement thermique suffisant pour éliminer les agents pathogènes. La conformité exige des protocoles de désinfection rigoureux, une surveillance environnementale continue et des tests approfondis des produits finis, ce qui augmente les coûts opérationnels et nécessite une infrastructure spécialisée. Les entreprises opérant dans des régions telles que l'Amérique du Nord et l'Europe font face à des obstacles supplémentaires en raison de réglementations variables, notamment des différences en matière d'étiquetage, de traçabilité et de certifications de durabilité. Ce paysage réglementaire fragmenté oblige souvent les fabricants à reformuler les produits ou à séparer les lignes de production pour répondre aux normes spécifiques à chaque région, réduisant l'efficacité opérationnelle et limitant les économies d'échelle. L'accent croissant sur la durabilité intensifie encore les charges de conformité, nécessitant des investissements continus dans les certifications et les audits. Des acteurs établis comme Lerøy Seafood Group doivent gérer ces complexités tout en maintenant une qualité de produit constante sur les marchés, soulignant la coordination opérationnelle requise. L'interaction entre des exigences de sécurité strictes et des réglementations incohérentes continue d'élever les coûts, de contraindre l'évolutivité et de mettre à l'épreuve la rentabilité dans l'ensemble de la chaîne de valeur mondiale du saumon fumé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de fumage : les gains du fumage à chaud dépassent la domination du fumage à froid

Le saumon fumé à froid représentait 65,15 % de la part de marché en 2025, porté par une forte demande des consommateurs pour sa texture soyeuse et sa saveur délicate. Ce segment bénéficie d'une tarification premium en raison du processus de saumurage prolongé et de l'expertise requise pour atteindre l'équilibre idéal entre sel, fumée et humidité. Cependant, le processus de fumage à basse température n'élimine pas les agents pathogènes, augmentant le risque de contamination par Listeria. Pour atténuer ce risque, les transformateurs mettent en œuvre des protocoles rigoureux de désinfection et de surveillance environnementale, comme l'illustre le rappel par Acme en octobre 2024 du saumon fumé à froid Kirkland Signature. L'emballage sous atmosphère modifiée (EAM) avec des concentrations de CO2 de 20 % à 80 % prolonge la durée de conservation du saumon fumé à froid à 3 à 4 semaines, réduisant les pertes et permettant une distribution plus large. Malgré ces défis, le saumon fumé à froid reste un choix privilégié pour les applications premium telles que les bagels et les canapés.

Le saumon fumé à chaud, bien que détenant une part de marché plus faible, se développe à un TCAC de 5,91 % jusqu'en 2031, dépassant le taux de croissance global du marché. Ce processus implique la cuisson du poisson à des températures supérieures à 60 °C, donnant une texture plus ferme adaptée aux salades, aux pâtes et aux bowls de céréales. Les produits fumés à chaud, tels que le saumon atlantique d'Echo Falls dans des saveurs comme Santa Fe Spice et Kentucky Bourbon, répondent aux consommateurs à la recherche d'options protéinées audacieuses et prêtes à consommer. De plus, le lancement par Acme en juin 2024 des variantes Lemon Garlic, Honey Maple et Kansas City BBQ, ainsi qu'une sauce Sweet Heat avec du miel piquant de Mike's Hot Honey, reflète la popularité croissante des saveurs sucrées-piquantes en Amérique du Nord. Les opérateurs de restauration hors domicile privilégient le saumon fumé à chaud pour sa durabilité lors de la manipulation et du dressage, ce qui réduit les déchets et les coûts de main-d'œuvre. De plus, sa nature entièrement cuite réduit les risques liés aux agents pathogènes et permet la congélation ou le conditionnement sous vide, séduisant les distributeurs souhaitant rationaliser la logistique de la chaîne du froid.

Par espèce : le saumon atlantique en tête, le saumon truite en forte progression grâce à la dynamique des coûts

Le saumon atlantique reste le plus grand segment du marché du saumon fumé, avec une part de marché projetée de 70,87 % en 2025. Sa popularité est portée par sa texture grasse, sa saveur douce et la fiabilité des systèmes d'aquaculture à grande échelle qui garantissent un approvisionnement constant tout au long de l'année. De plus, le saumon atlantique d'élevage offre une stabilité des prix par rapport aux alternatives sauvages plus volatiles, consolidant sa position sur le marché. Des entreprises telles que Scottish Sea Farms ont capitalisé sur cela en proposant du saumon atlantique fumé d'élevage premium, soutenu par des pratiques d'élevage contrôlées et une production constante. Le saumon truite émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 6,18 % jusqu'en 2031, porté par son accessibilité et son adoption croissante sur les marchés sensibles aux prix. Malgré une baisse de 12 % de la production de truite arc-en-ciel en Écosse en 2024, les investissements dans les systèmes d'aquaculture en circuit fermé (RAS) contribuent à stabiliser l'approvisionnement et à répondre aux préoccupations environnementales, selon le gouvernement écossais.

Les variétés de saumon du Pacifique, notamment le sockeye, le king et le coho, servent principalement des segments premium et de niche. Le sockeye sauvage d'Alaska, reconnu pour sa couleur rouge profonde, sa texture ferme et sa certification MSC, bénéficie d'une tarification premium dans le commerce de détail gastronomique et les applications de restauration haut de gamme. Cependant, sa saison de pêche plus courte et les limites réglementaires strictes contraignent l'approvisionnement, le rendant moins évolutif que les alternatives d'élevage. Ce déséquilibre entre l'offre et la demande a accru la dépendance au saumon atlantique d'élevage et à la truite, qui offrent une disponibilité tout au long de l'année et une flexibilité opérationnelle. Des entreprises comme Vital Choice se concentrent sur le saumon fumé sockeye sauvage d'Alaska, ciblant les consommateurs à la recherche d'options premium et d'origine durable. L'interaction entre la premiumisation des espèces sauvages et l'évolutivité des variétés d'élevage continue de façonner la dynamique du marché du saumon fumé.

Par forme : les filets et portions progressent tandis que le tranché conserve la majorité

Le saumon fumé tranché représentait le plus grand segment, avec 47,23 % de la part de marché en 2025. Sa popularité est attribuée à sa commodité et à son attrait dans les contextes de vente au détail et de restauration hors domicile. Les emballages pré-tranchés dominent les rayons des détaillants, offrant aux consommateurs une option prête à servir sans préparation supplémentaire. Ces produits sont également largement utilisés dans les buffets de petit-déjeuner et les plateaux de traiteur. En mai 2025, Loch Duart a lancé ses gammes de produits premium Signature Smoke et Double Smoked, disponibles en formats tranchés et en flancs entiers, répondant aux divers besoins des clients. Les flancs entiers sont particulièrement appréciés des détaillants spécialisés, des épiceries fines et des restaurants haut de gamme, car ils permettent de trancher à la commande, préservant la fraîcheur et permettant une épaisseur personnalisée. Cependant, les flancs entiers nécessitent une main-d'œuvre qualifiée et peuvent entraîner des pertes de parure, ce qui peut limiter leur adoption plus large.

Les filets et portions gagnent du terrain, avec un TCAC projeté de 5,62 % jusqu'en 2031, les opérateurs de restauration hors domicile se concentrant sur le contrôle des portions et la réduction des déchets. Les emballages de 170 grammes de saumon fumé à chaud d'Echo Falls, disponibles en trois saveurs, illustrent cette tendance en fournissant des portions constantes adaptées aux salades et aux bowls de céréales. De même, en juin 2024, Acme a lancé ses kits snack « Lox in a Box », associant des portions de saumon fumé à des crackers et des tartinades pour cibler les consommateurs en déplacement et les occasions de snacking au bureau. Les portions sous vide prolongent la durée de conservation et réduisent l'oxydation, permettant aux détaillants de stocker des références plus petites avec des dates de péremption plus longues, minimisant les pertes. Bien que les flancs entiers restent une option premium, ils font face à des défis logistiques, notamment la nécessité de vitrines réfrigérées, d'un tranchage qualifié et d'une rotation rapide pour éviter le dessèchement, ce qui limite leur attrait pour les opérateurs à fort volume.

Par canal de distribution : la restauration hors domicile s'accélère tandis que le commerce de détail arrive à maturité

Les circuits de vente au détail devraient rester le plus grand segment du marché du saumon fumé, représentant 54,86 % de la part de marché en 2025. Cette domination est attribuée à la portée étendue et aux offres de produits diversifiées proposées par les supermarchés, les hypermarchés et les plateformes en ligne. Ces circuits ont considérablement mûri, offrant une large gamme de produits à marque propre et de marques qui répondent aux segments de consommateurs axés sur la valeur et premium. Les acteurs clés tels que Costco, Walmart, Carrefour et Tesco jouent un rôle essentiel dans la distribution en tirant parti des économies d'échelle, des stratégies de prix compétitifs et d'une infrastructure robuste de chaîne du froid pour assurer une disponibilité constante des produits. Par exemple, la gamme Kirkland Signature de Costco est en concurrence directe avec des marques établies comme Seattle Pure Food Fish Market et Trident Seafoods, offrant aux consommateurs des options de qualité et de prix variées. De plus, la pénétration croissante du commerce électronique a encore renforcé le paysage de la vente au détail, permettant les achats en gros et les abonnements. Cependant, à mesure que les circuits de vente au détail approchent de la saturation dans les marchés développés, la croissance se stabilise, incitant les entreprises à explorer des stratégies de distribution alternatives.

Le segment de la restauration hors domicile émerge comme un moteur de croissance clé, avec une croissance projetée à un TCAC de 5,80 % jusqu'en 2031. Cette croissance est portée par l'innovation croissante des menus et les tendances de premiumisation, les restaurants, cafés et hôtels repositionnant le saumon fumé comme ingrédient polyvalent pour la restauration toute la journée. Le saumon fumé est désormais présent dans des plats tels que les œufs Bénédicte, les toasts à l'avocat, les salades, les pâtes et les rouleaux de sushi, améliorant l'attrait des menus et les marges bénéficiaires. Cette tendance s'aligne sur la demande croissante des consommateurs pour une restauration gastronomique et expérientielle, notamment dans les marchés urbains où la culture du brunch et la restauration décontractée premium gagnent du terrain. Des marques comme Ocean Pearl Smokehouse sont de plus en plus visibles dans les chaînes d'approvisionnement de la restauration hors domicile, offrant des produits de qualité constante adaptés aux cuisines professionnelles. Pendant ce temps, les épiceries de proximité et les détaillants spécialisés répondent à une demande de niche pour les emballages à emporter et les formats artisanaux, bien que leur croissance reste limitée par une infrastructure de chaîne du froid insuffisante et un trafic de clientèle plus faible par rapport aux grandes surfaces. Ensemble, l'évolution des dynamiques des circuits de vente au détail et de restauration hors domicile remodèle le paysage de distribution du marché du saumon fumé.

Analyse géographique

L'Europe reste le plus grand marché du saumon fumé, détenant une part de 35,29 % du marché mondial en 2025. Cette domination est attribuée à une consommation par habitant élevée, à une infrastructure avancée de chaîne du froid et à la proximité des principales régions d'élevage en Norvège et en Écosse. Des marchés clés tels que l'Allemagne, le Royaume-Uni, la France, les Pays-Bas et la Pologne stimulent la demande, la Pologne servant également de pôle de transformation stratégique. Des distributeurs comme Sainsbury's se sont engagés à s'approvisionner en saumon écossais certifié ASC à 100 %, reflétant un accent croissant sur la durabilité. De plus, des réglementations telles que la directive européenne sur l'autonomisation des consommateurs poussent les écolabels vers une adoption généralisée. Bien que ces mesures augmentent les coûts de conformité, elles créent également des barrières à l'entrée, favorisant les producteurs établis disposant de chaînes d'approvisionnement évolutives et traçables. La combinaison de la sensibilisation des consommateurs, d'une infrastructure solide et du soutien réglementaire en Europe continue de consolider son leadership en matière de consommation de saumon fumé et de normes de qualité.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC projeté de 6,01 % jusqu'en 2031. La croissance est portée par la hausse des revenus, l'urbanisation et l'expansion des réseaux de chaîne du froid dans des pays tels que la Chine, le Japon et l'Inde. Les entreprises tirent parti de partenariats stratégiques pour combler les lacunes d'infrastructure. Par exemple, Mowi s'est associé à CP AXTRA en Thaïlande en janvier 2026 pour établir la première chaîne d'approvisionnement intégrée en saumon premium, lançant la marque Aro Gold pour le commerce de détail et la restauration hors domicile. Au Japon, le saumon fumé gagne en popularité grâce à son inclusion dans les buffets de petit-déjeuner, les rouleaux de sushi et les bento, bien que les défis réglementaires et la préférence pour les espèces locales limitent les importations. En Inde, la consommation reste faible en raison d'une infrastructure de chaîne du froid sous-développée et d'une familiarité limitée avec le produit. Cependant, les communautés d'expatriés et les hôtels de luxe sont des adopteurs précoces, indiquant un potentiel de croissance à mesure que la logistique s'améliore.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante, chacun avec des caractéristiques distinctes. Les États-Unis absorbent 40 % des exportations de saumon chilien, évaluées à 2,399 milliards USD en 2025, malgré un tarif douanier de 10 %. Les exportations totales de saumon et de truite du Chili ont atteint 6,549 milliards USD, le saumon atlantique représentant 72 %, le saumon du Pacifique 23 % et la truite 5 %, selon We Are Aquaculture. Au Moyen-Orient, la demande de produits de la mer spéciaux importés, dont le saumon fumé, est portée par les populations expatriées dans les pays du CCG. Les améliorations des infrastructures, telles que les usines à glace, les entrepôts frigorifiques et le transport réfrigéré, améliorent la distribution réfrigérée et congelée. Cependant, les cadres réglementaires et la préférence pour le poisson frais continuent de limiter la pénétration du saumon fumé par rapport à l'Europe et à l'Amérique du Nord, mettant en évidence les disparités régionales en matière de maturité du marché et de modes de consommation.

Paysage concurrentiel

Le marché mondial du saumon fumé est modérément fragmenté, comprenant des entreprises aquacoles intégrées verticalement, des spécialistes régionaux et des producteurs artisanaux. Des acteurs de premier plan tels que Mowi ASA, Austevoll Seafood ASA et Acme Smoked Fish Holding Corp supervisent les opérations depuis la sélection génétique et la production d'aliments jusqu'à l'élevage, la transformation et la distribution. Cette approche globale permet à ces entreprises d'optimiser les marges à chaque étape, d'assurer la traçabilité des produits et de garantir une qualité constante. De plus, l'intégration verticale minimise l'impact des perturbations de la chaîne d'approvisionnement, assurant un approvisionnement fiable pour les clients du commerce de détail et de la restauration hors domicile.

Les expansions stratégiques et les partenariats restent essentiels pour maintenir la croissance et la compétitivité sur le marché. Par exemple, Mowi a étendu ses opérations européennes en mars 2026 grâce à des accords avec Nova Sea et Torghatten Aqua, augmentant la capacité d'élevage en Norvège et aux îles Féroé. De même, son partenariat de janvier 2026 avec CP AXTRA en Thaïlande a établi la première chaîne d'approvisionnement intégrée en saumon premium dans la région Asie-Pacifique. Cette collaboration a lancé la marque Aro Gold, ciblant les marchés émergents avec une infrastructure de chaîne du froid croissante et une consommation de produits de la mer en hausse. Ces initiatives soulignent l'importance d'étendre les opérations dans les marchés établis et émergents pour saisir de nouvelles opportunités de croissance.

Les certifications de durabilité sont devenues un différenciateur clé sur le marché du saumon fumé, notamment en Europe et en Amérique du Nord. Les certifications telles que l'ASC (Aquaculture Stewardship Council) et le MSC (Marine Stewardship Council) sont de plus en plus exigées par les distributeurs et les opérateurs de restauration hors domicile pour garantir un approvisionnement responsable et la conformité environnementale. Des distributeurs comme Sainsbury's se sont engagés à s'approvisionner en saumon écossais certifié ASC à 100 %, tandis que Mowi a lancé sa gamme Signature certifiée ASC pour la restauration hors domicile en juillet 2025. En intégrant les références de durabilité dans leurs stratégies de marque, les acteurs leaders répondent aux attentes évolutives des consommateurs, renforcent la confiance et consolident leurs positions sur le marché. La combinaison de l'intégration verticale, de l'expansion stratégique et de l'approvisionnement certifié continue de stimuler le succès dans ce secteur concurrentiel.

Leaders du secteur du saumon fumé

Mowi ASA

Austevoll Seafood ASA

Labeyrie Fine Foods

Acme Smoked Fish Holding Corp.

Suempol Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : St. James Smokehouse, une entreprise familiale basée en Floride et certifiée entreprise appartenant à des femmes par le WBENC, a annoncé le lancement national de sa gamme SAINT Pure Smoked Salmon chez Whole Foods Market. Le SAINT Oak Smoked Salmon est devenu disponible dans une sélection de magasins Whole Foods Market à l'échelle nationale. Ce produit offrait aux clients un saumon fumé à froid avec un équilibre délicat de saveurs, fabriqué en utilisant seulement quatre ingrédients : saumon, sel, sucre et fumée de chêne européen.

- Octobre 2025 : Le distributeur italien Esselunga a introduit le premier saumon fumé terrestre du pays, en collaboration avec Salmon Evolution et Milarex, pour répondre à la demande croissante des consommateurs pour des produits de la mer durables. Proposé sous la marque Icelander, ce produit a marqué la première fois que les consommateurs italiens pouvaient accéder à du saumon fumé produit entièrement par aquaculture terrestre.

- Mai 2025 : Loch Duart, une marque de saumon écossais premium appréciée des chefs, restaurants et passionnés de cuisine du monde entier, a lancé son propre produit de saumon fumé. Cette offre a été élaborée en utilisant seulement deux ingrédients naturels : leur saumon écossais primé et du sel de mer pur. Il était disponible en deux variantes : « Signature Smoke » et « Double Smoked ».

Périmètre du rapport mondial sur le marché du saumon fumé

| Fumage à froid |

| Fumage à chaud |

| Saumon atlantique |

| Saumon du Pacifique |

| Saumon truite |

| Autres |

| Tranché |

| Filets et portions |

| Flancs entiers |

| Restauration hors domicile | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de fumage | Fumage à froid | |

| Fumage à chaud | ||

| Par espèce | Saumon atlantique | |

| Saumon du Pacifique | ||

| Saumon truite | ||

| Autres | ||

| Par forme | Tranché | |

| Filets et portions | ||

| Flancs entiers | ||

| Par canal de distribution | Restauration hors domicile | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle taille le marché du saumon fumé devrait-il atteindre d'ici 2031 ?

Il devrait atteindre 7,48 milliards USD d'ici 2031, progressant à un TCAC de 4,83 % à partir de 2026.

Quelle méthode de fumage connaît la croissance la plus rapide ?

Les produits fumés à chaud devraient progresser à un TCAC de 5,91 % jusqu'en 2031, surpassant les formats fumés à froid.

Pourquoi la truite gagne-t-elle du terrain face au saumon atlantique ?

La baisse des prix des intrants et l'expansion de la capacité de transformation polonaise ont fait progresser les volumes de truite, entraînant un TCAC prévisionnel de 6,18 %.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,01 %, alimenté par la hausse des revenus, l'urbanisation et l'amélioration de l'infrastructure de chaîne du froid.

Dernière mise à jour de la page le: