Taille et Part du Marché des ERP Cloud pour PME

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.42 Milliards de dollars |

| Taille du Marché (2031) | 118.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ERP Cloud pour PME par Mordor Intelligence

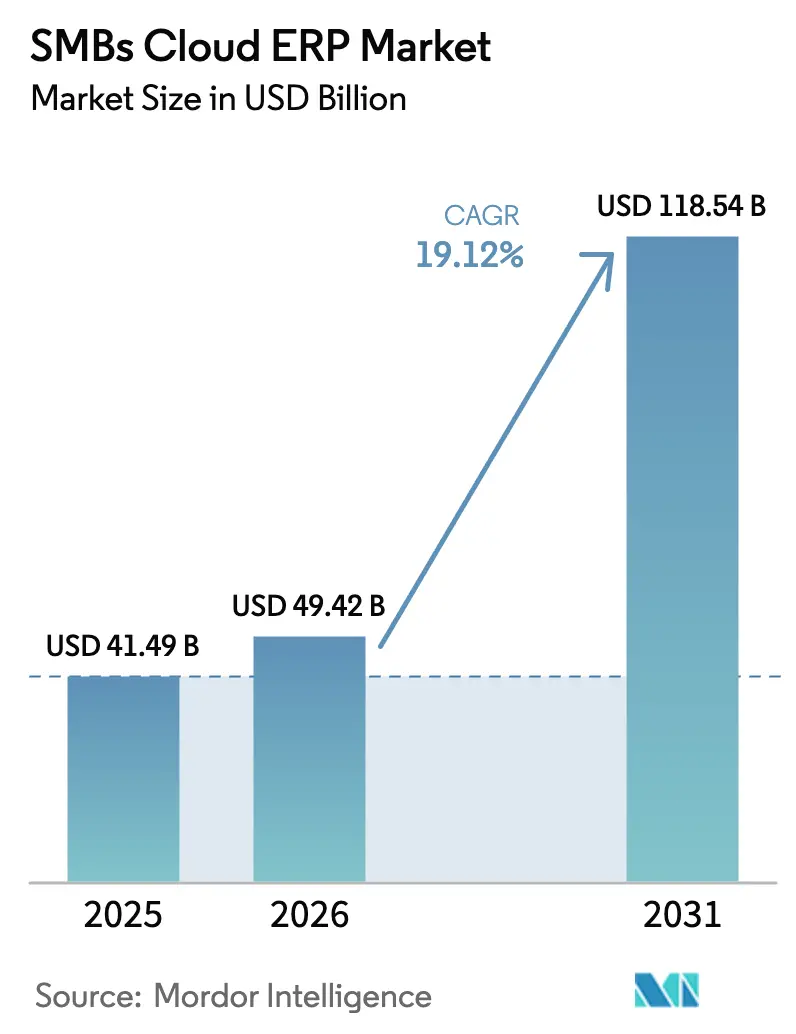

La taille du marché des Progiciels de Gestion Intégrés Cloud pour PME était évaluée à 41,49 milliards USD en 2025 et devrait croître de 49,42 milliards USD en 2026 pour atteindre 118,54 milliards USD d'ici 2031, à un TCAC de 19,12 % durant la période de prévision (2026-2031). La tarification par abonnement, les obligations de conformité en temps réel et l'intelligence artificielle intégrée convergent pour éliminer les obstacles historiques liés au budget et aux compétences qui freinaient l'adoption parmi les petites entreprises. Les déploiements en cloud public dominent encore le marché, mais les déploiements hybrides s'accélèrent à mesure que les règles de souveraineté des données en Chine, en Inde et au Moyen-Orient poussent les charges de travail vers des infrastructures localisées. Les modules verticalement adaptés pour la santé, la fabrication et le commerce de détail continuent de gagner du terrain car ils raccourcissent les délais de mise en œuvre et intègrent des modèles réglementaires prêts à l'emploi. La concurrence intense entre fournisseurs autour de l'orchestration d'agents d'intelligence artificielle et de l'intégration en faible code comprime davantage le délai de création de valeur tout en créant de nouvelles voies de monétisation liées à l'expansion de la consommation.

Points Clés du Rapport

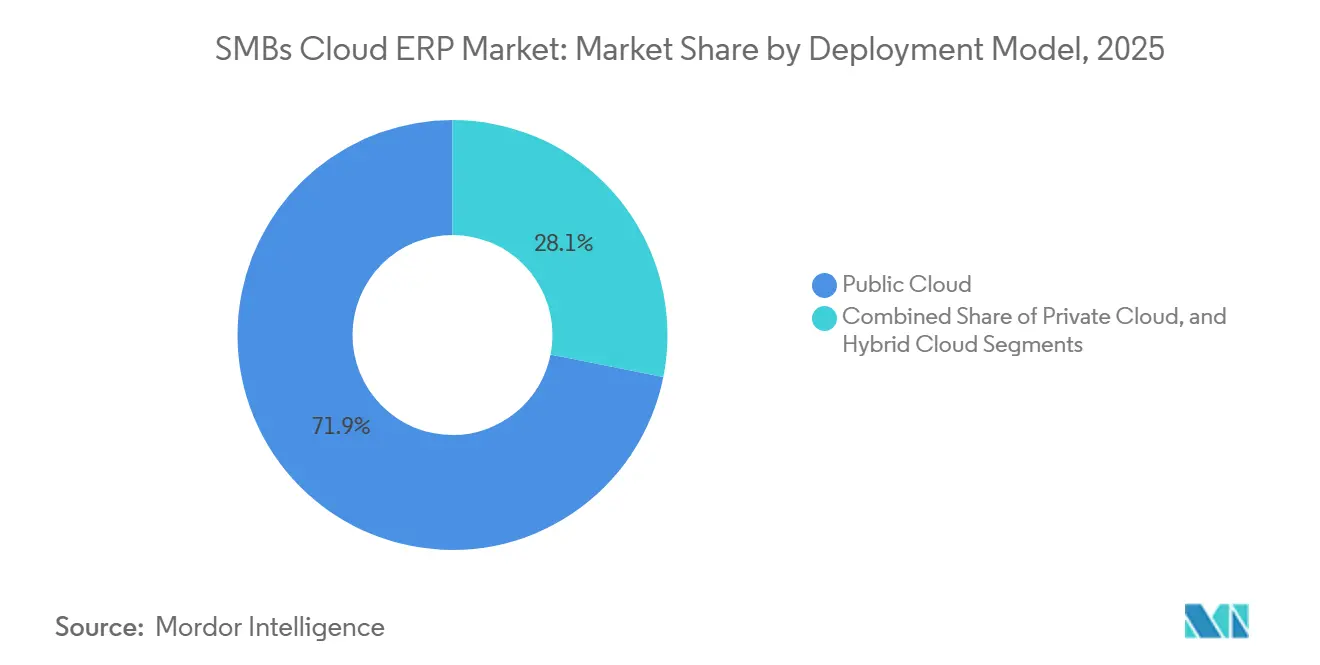

- Par modèle de déploiement, le cloud public détenait 71,87 % de la part du marché des Progiciels de Gestion Intégrés Cloud pour PME en 2025, tandis que le cloud hybride devrait se développer à un TCAC de 15,87 % de 2026 à 2031.

- Par module, la gestion financière était en tête avec une part de 31,53 % du marché des ERP Cloud pour PME en 2025, tandis que la gestion du capital humain devrait croître à un TCAC de 15,23 % jusqu'en 2031.

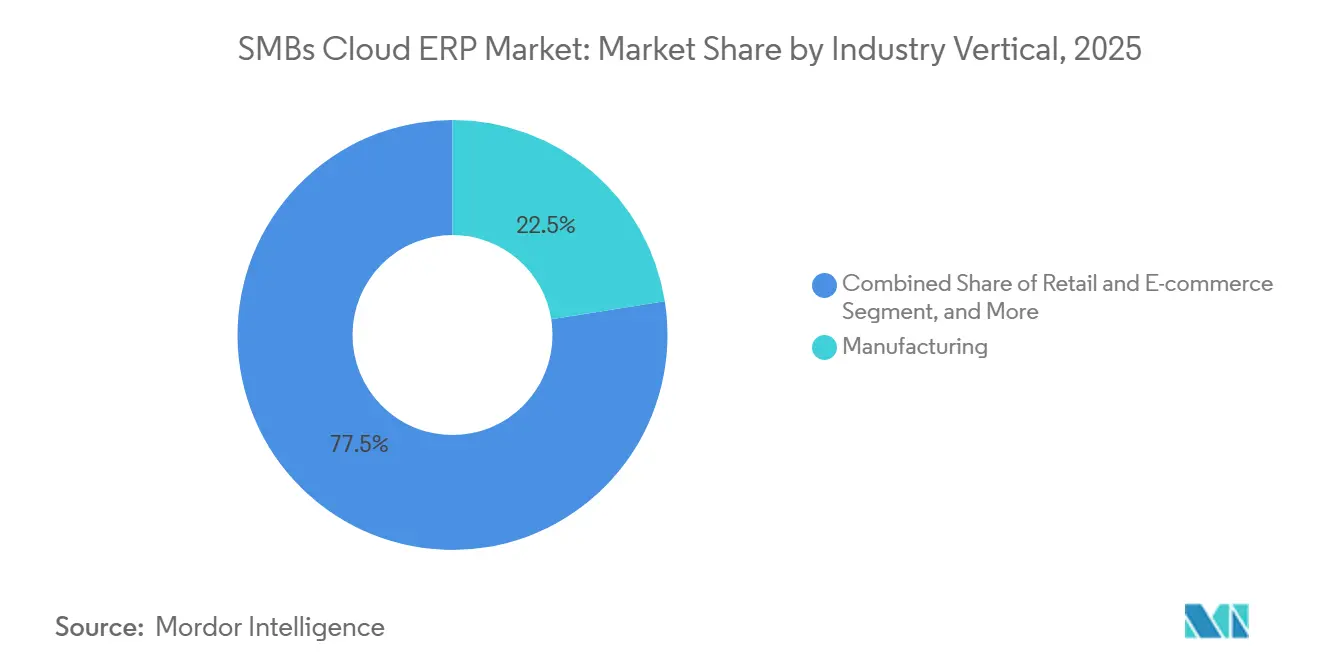

- Par secteur d'activité, la fabrication représentait 22,49 % de la part des revenus en 2025 ; la santé devrait enregistrer la croissance la plus rapide à un TCAC de 17,32 % jusqu'en 2031.

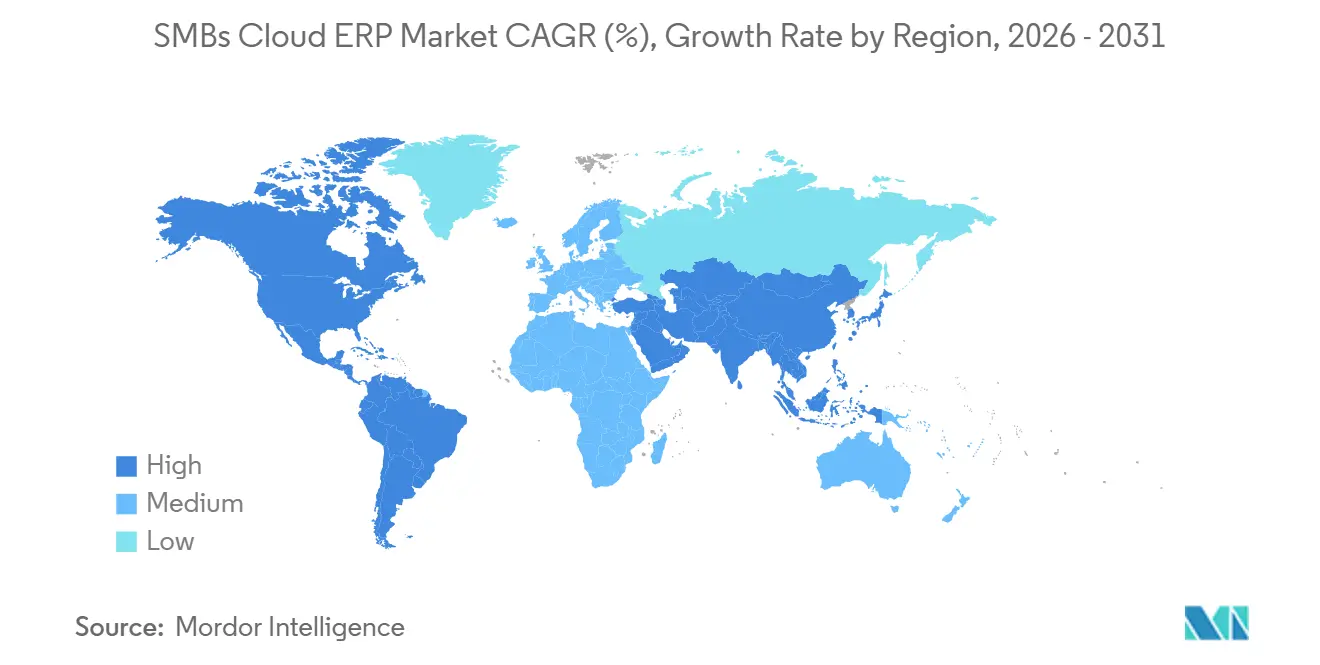

- Par zone géographique, l'Amérique du Nord a capté 36,12 % de la part en 2025, mais l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 15,19 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des ERP Cloud pour PME

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Adoption du Cloud Public parmi les PME | +5.2% | Mondial, plus fort en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération de la Transformation Numérique Post-COVID-19 | +4.8% | Mondial, aigu dans le commerce de détail, les services professionnels et la santé | Court terme (≤ 2 ans) |

| Accessibilité Croissante des Modèles de Tarification par Abonnement | +3.9% | Mondial, impact plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Incitations Gouvernementales à la Numérisation des PME | +3.1% | Asie-Pacifique, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Émergence d'ERP Cloud Spécifiques aux Secteurs Verticaux | +2.7% | Fabrication et santé en Amérique du Nord et en Europe ; commerce de détail en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capacités d'Intégration avec les Plateformes en Faible Code | +2.4% | Mondial, premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption du Cloud Public parmi les PME

Le provisionnement à faible intervention et l'élasticité à la croissance progressive ont conduit 83 % des entreprises de taille moyenne et 61 % des petites entreprises à migrer la majorité de leurs charges de travail vers le cloud public. Les cycles de publication mensuels, les correctifs automatisés et la mise à l'échelle quasi instantanée offrent une agilité opérationnelle que les ERP sur site ne peuvent égaler. Les hyperscalers répondent en créant de nouveaux centres de données régionaux qui satisfont aux exigences de résidence des données. Oracle et SAP ont annoncé des plans d'expansion de leurs centres de données en Asie d'ici 2025, visant à répondre aux exigences de cloud souverain en Chine, en Inde et au Moyen-Orient, réduisant ainsi la latence et facilitant la conformité réglementaire.[1]Équipe éditoriale d'Industry Today, "Le marché des logiciels ERP en Asie-Pacifique devrait atteindre 77,04 milliards USD d'ici 2035," industrytoday.co.uk À mesure que les zones de disponibilité se multiplient, le marché des Progiciels de Gestion Intégrés Cloud pour PME bénéficie d'une boucle de rétroaction dans laquelle la confiance en matière de conformité locale accélère la migration de charges de travail supplémentaires. Les feuilles de route des fournisseurs se concentrent désormais sur les plans de cloud souverain et les fonctionnalités de sécurité à confiance zéro, faisant du cloud public le choix par défaut pour les nouveaux déploiements.

Accélération de la Transformation Numérique Post-COVID-19

Les confinements ont mis en évidence la fragilité des systèmes comptables et de gestion des stocks hérités qui manquaient d'API pour le commerce électronique et l'accès mobile. Les dirigeants de PME continuent de traiter les flux de travail numériques comme une procédure opérationnelle standard plutôt que comme une planification d'urgence. Les fournisseurs d'ERP Cloud ont intégré des connecteurs de commerce électronique, des analyses embarquées et des applications mobiles dans les niveaux de base, supprimant le coût d'intégration qui dissuadait autrefois les petits acheteurs. Les modules de gestion de la relation client et de la chaîne d'approvisionnement qui nécessitaient auparavant des achats complémentaires sont désormais livrés en standard, reflétant l'attente d'une visibilité de bout en bout du devis à l'encaissement. Ces évolutions soutiennent une croissance premium sur le marché même à mesure que les chocs pandémiques s'estompent.

Accessibilité Croissante des Modèles de Tarification par Abonnement

Des frais par utilisateur à partir de 31 USD par mois permettent aux entreprises de tester les fonctions financières de base sans dépenses d'investissement importantes. À mesure que les revenus augmentent, les clients ajoutent des modules de gestion du capital humain, de gestion de la relation client et de fabrication, alignant le succès du fournisseur sur la valeur continue apportée au client. Les PME font état de réductions d'environ 30 % des coûts informatiques de première année après l'élimination des serveurs et des rapprochements manuels. Des programmes de subventions publiques tels que le Budget 2026 de la Malaisie et le CDAP du Canada réduisent encore les coûts effectifs, mettant l'ERP Cloud à la portée des microentreprises. Ce rééquilibrage économique sous-tend une expansion soutenue à deux chiffres pour le marché des ERP Cloud pour PME.

Incitations Gouvernementales à la Numérisation des PME

Digital India, Made in China 2025 et Saudi Vision 2030 canalisent des subventions, des allègements fiscaux et des règles de facturation électronique obligatoire vers des systèmes comptables prêts pour le cloud. La Slovénie et le Royaume-Uni ont également réservé des fonds de plusieurs millions de dollars pour l'adoption du cloud par les PME. L'obligation de déclaration fiscale en temps réel contraint effectivement les PME à moderniser leurs systèmes financiers, transformant la conformité réglementaire en catalyseur plutôt qu'en fardeau. Les fournisseurs élaborent désormais des stratégies de mise sur le marché autour de migrations cofinancées et de partenariats gouvernementaux, élargissant le marché total adressable pour le marché des Progiciels de Gestion Intégrés Cloud pour PME.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de Compétences Informatiques au Sein des Petites Entreprises | -3.8% | Mondial, aigu dans les zones rurales d'Asie-Pacifique, d'Amérique du Sud et d'Afrique | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Sécurité des Données et de Conformité | -2.9% | Mondial, plus strict en Europe, en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexités d'Intégration des Systèmes Hérités | -2.1% | Fabrication et commerce de détail en Amérique du Nord et en Europe, marchés émergents | Moyen terme (2-4 ans) |

| Hausse de l'Inflation des Coûts de l'Informatique en Nuage | -1.7% | Mondial, impact plus lourd sur les régions émergentes sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de Compétences Informatiques au Sein des Petites Entreprises

De nombreux responsables technologiques peinent à recruter des spécialistes en ERP Cloud, tandis que seulement 35 % des employés bénéficient d'une montée en compétences liée à l'intelligence artificielle. Les zones rurales et les villes de deuxième rang font face aux pénuries les plus importantes, obligeant les PME à recourir à des services gérés qui augmentent les coûts et réduisent la liberté de personnalisation. Les fournisseurs ont introduit des assistants de configuration guidée et des extensions sans code, mais ces outils ne peuvent pas entièrement remplacer l'expertise métier. Cette pénurie de professionnels qualifiés est encore aggravée par le rythme rapide des avancées technologiques, qui dépasse la disponibilité du personnel formé. Le déficit de compétences qui en résulte ralentit les déploiements et réduit le retour sur investissement, constituant un frein structurel pour le marché des Progiciels de Gestion Intégrés Cloud pour PME.

Préoccupations en Matière de Sécurité des Données et de Conformité

83 % des organisations ont subi un incident de sécurité dans le cloud au cours des 18 derniers mois, avec des coûts moyens de violation avoisinant 4,88 millions USD. Les pénalités dans le secteur de la santé dépassent 9,7 millions USD par incident, entraînant un examen accru des protocoles de chiffrement, des contrôles d'accès privilégiés et des stratégies de réponse aux incidents. Les PME manquent souvent des ressources nécessaires pour valider rigoureusement les certifications des fournisseurs ou effectuer des tests de pénétration, ce qui accroît les risques perçus. Ce manque de préparation conduit souvent à des amendes et à des atteintes à la réputation pour les clients lors des audits, plutôt qu'à un impact sur les fournisseurs. Par conséquent, l'adoption dans les secteurs réglementés reste lente, limitant davantage les opportunités de croissance sur le marché des Progiciels de Gestion Intégrés Cloud pour PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Architectures Hybrides Équilibrent Souveraineté et Agilité

Le cloud public a conservé 71,87 % de la part de marché en 2025, les petites entreprises étant attirées par la scalabilité instantanée et la maintenance minimale. Les architectures hybrides, cependant, devraient afficher un TCAC de 15,87 % sur 2026-2031, reflétant les pressions réglementaires qui imposent le stockage local des données tout en préservant la flexibilité analytique du cloud public. Les offres de cloud souverain et les consoles de gestion unifiées permettent aux charges de travail financières et de ressources humaines de rester sur des instances privées, avec des prévisions basées sur l'intelligence artificielle et des environnements de développement et de test qui basculent vers l'infrastructure publique à la demande. SAP s'est associé à Syngenta pour déployer ses solutions SAP Cloud ERP privées. Ces éditions privées garantissent non seulement une location dédiée et des clés de chiffrement contrôlées par le client, mais s'intègrent également de manière transparente à l'écosystème cloud étendu de SAP.[2]SAP Newsroom, "SAP et Syngenta annoncent un partenariat pour développer l'agriculture assistée par l'IA," news.sap.com

Les déploiements hybrides de deuxième génération permettent également de se prémunir contre l'instabilité du réseau dans les marchés émergents, où une connectivité internet cohérente et fiable reste un défi. Ces déploiements utilisent la mise en cache locale pour garantir la continuité des transactions critiques lors des pannes réseau. Une fois la connectivité rétablie, le système réconcilie les données mises en cache localement avec les registres basés sur le cloud, assurant l'intégrité des données et la continuité opérationnelle. Ce niveau de résilience permet au marché des Progiciels de Gestion Intégrés Cloud pour PME de s'étendre dans des régions auparavant limitées par une infrastructure haut débit peu fiable.

Par Module : La Gestion du Capital Humain Progresse à Mesure que l'Analyse de la Main-d'Œuvre Gagne en Priorité

La gestion financière dominait le marché, représentant 31,53 % des revenus en 2025, mais la gestion du capital humain devrait se développer à un TCAC de 15,23 % jusqu'en 2031. La paie axée sur la conformité, les tableaux de bord sur les déficits de compétences et les analyses prédictives de rétention se classent désormais aux côtés de l'automatisation financière comme impératifs au niveau du conseil d'administration. La gestion des stocks et des commandes reste fondamentale pour les détaillants et les fabricants, soutenant l'exécution omnicanale et la traçabilité des lots. Les modules de chaîne d'approvisionnement avec prévisions basées sur l'intelligence artificielle ont réduit les ruptures de stock et amélioré les livraisons dans les délais, accélérant l'élan de vente croisée entre modules.

La séquence d'adoption suit généralement une courbe d'expansion bien établie. Les entreprises commencent généralement par mettre en place des systèmes financiers comme couche fondamentale. Une fois les systèmes financiers en place, elles procèdent à l'intégration de solutions de gestion des stocks. Elles intègrent ensuite des systèmes de Gestion du Capital Humain (GCH), notamment lorsque la taille de la main-d'œuvre dépasse les seuils de conformité, nécessitant des outils de gestion des employés plus robustes. La Gestion de la Relation Client (GRC), traditionnellement achetée comme solution autonome, est désormais intégrée plus tôt dans la pile technologique. Ce changement est motivé par le besoin de données clients unifiées, qui améliorent considérablement les processus du devis à l'encaissement et améliorent l'efficacité opérationnelle. Les fournisseurs capables de fournir des analyses inter-modules avec une dépendance minimale aux services de conseil étendus contribuent à une plus grande fidélisation du marché, car leurs solutions offrent une valeur et une facilité d'adoption accrues.

Par Secteur d'Activité : La Santé Émerge comme le Moteur de Croissance

La fabrication représentait 22,49 % des revenus de 2025, aidée par l'intégration de l'Internet des Objets et les capacités de maintenance prédictive qui réduisent les temps d'arrêt imprévus. Pourtant, la santé devrait mener le marché à un TCAC de 17,32 % à mesure que les mises à jour HIPAA imposent l'authentification multifacteur et des objectifs de récupération de 72 heures. Les plateformes d'ERP Cloud qui intègrent l'interopérabilité HL7 FHIR et le chiffrement AES-256 deviennent le choix par défaut pour les cliniques cherchant à unifier les données cliniques, financières et de chaîne d'approvisionnement.

L'adoption dans le commerce de détail et le commerce électronique est portée par la complexité croissante de la gestion des opérations omnicanales, 89 % des commerçants nécessitant désormais des connecteurs de places de marché natifs pour rationaliser leurs processus. Dans les secteurs de la construction et des services professionnels, les entreprises adoptent de plus en plus des systèmes de comptabilité de projet et de paie certifiée pour protéger leurs marges bénéficiaires déjà étroites. Les exigences de conformité distinctes selon les secteurs verticaux soulignent davantage la valeur des modèles conçus à cet effet, qui offrent non seulement des solutions adaptées mais créent également un avantage concurrentiel pour les fournisseurs. Cette approche améliore la fidélisation des clients et augmente la valeur totale des contrats, contribuant ainsi à la croissance du marché.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a conservé 36,12 % de la part des revenus en 2025, soutenue par des mentalités SaaS matures, des écosystèmes de partenaires denses et de grands projets du secteur public. Les investissements continus, tels que l'expansion de Workday de 1 milliard CAD (environ 0,71 milliard USD), approfondiront la localisation de la paie et de la sécurité, mais la croissance globale se modère à mesure que la pénétration approche de la saturation.[3]ERP Today, "Workday investit 1 milliard CAD au Canada," erp.today Les opportunités de vente additionnelle autour des modules d'agents d'intelligence artificielle et des compléments sectoriels dépassent désormais les nouveaux logos nets dans la génération de revenus nord-américains pour le marché des ERP Cloud pour PME.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 15,19 %. Les objectifs nationaux de numérisation, tels que Digital India et Vision 2030 de l'Arabie Saoudite, stimulent la croissance en combinant des incitations fiscales avec des mandats de facturation électronique qui obligent effectivement les entreprises à adopter des systèmes financiers prêts pour le cloud. Les hyperscalers, y compris les principaux fournisseurs de services cloud, continuent de localiser les régions de calcul, ce qui contribue à réduire la latence et à assurer la conformité avec les statuts de souveraineté des données qui freinaient auparavant l'adoption. Les fournisseurs nationaux, tels que Zoho, ainsi que les acteurs mondiaux établis, créent des centres de recherche et développement et introduisent des packs en langue locale. Ces efforts compriment considérablement les délais de déploiement pour les PME régionales, alimentant ainsi l'expansion du marché et l'adoption des solutions d'ERP Cloud.

L'Europe connaît une croissance régulière, soutenue par des architectures conformes au RGPD et des programmes de financement de l'Union Européenne conçus pour compenser les coûts d'adoption pour les petites entreprises. Des initiatives telles que le fonds de numérisation de la Slovénie et le Groupe de Travail sur l'Adoption Numérique des PME du Royaume-Uni illustrent une impulsion politique coordonnée pour encourager la transformation numérique parmi les PME. Pendant ce temps, le Moyen-Orient et l'Afrique bénéficient d'avancées réglementaires, telles que la facturation en temps réel ZATCA Phase 2 en Arabie Saoudite, ainsi que de règles similaires émergentes dans la région du Golfe. Ces développements incitent à des migrations accélérées vers les systèmes d'ERP Cloud. L'Amérique du Sud, bien qu'en retard en termes de valeur totale du marché, prend de l'élan à mesure que des pays comme le Brésil et l'Argentine mettent en œuvre des réformes de leurs cadres de TVA. Ces changements favorisent les processus automatisés de déclaration fiscale permis par les plateformes cloud, stimulant davantage l'adoption dans la région.

Paysage Concurrentiel

Le marché des Progiciels de Gestion Intégrés Cloud pour PME est modérément fragmenté : les 10 premiers fournisseurs représentaient environ 33 % des revenus mondiaux en 2025, laissant des opportunités significatives aux spécialistes régionaux et aux challengers open source pour se tailler des niches. SAP mène le marché avec une part de 6,2 %, suivi d'Oracle, Intuit, Microsoft et Constellation Software. Cependant, aucun acteur unique n'a atteint une dominance à deux chiffres, soulignant la nature compétitive et dynamique de ce marché. Les acteurs établis équipent leurs bases de clients de kits d'outils avancés de migration vers le cloud, de copilotes d'intelligence artificielle et de connecteurs de tissu de données pour contrer efficacement l'agilité et l'innovation des concurrents émergents.

Les fournisseurs natifs du cloud exploitent la tarification à la consommation, des cadences de publication rapides et une expérience utilisateur axée sur le mobile pour remporter des contrats sur des marchés vierges. Le partenariat de SAP avec Databricks et Microsoft Azure a élevé l'intégration du tissu de données, tandis que l'acquisition de Pipedream par Workday apporte plus de 3 000 connecteurs qui transforment son ERP d'un système d'enregistrement en un système d'action coordonnée. L'acquisition de Softeon par IFS en 2026 approfondit l'intelligence de la chaîne d'approvisionnement de bout en bout dans les secteurs à forte intensité d'actifs, signalant un passage vers des suites composables.[4]ERP Today, "IFS élargit sa stratégie d'IA industrielle avec l'acquisition de Softeon," erpnews.com

Le capital-investissement continue de jouer un rôle central dans la définition du paysage du marché des Progiciels de Gestion Intégrés Cloud pour PME. Par exemple, l'acquisition d'Acumatica par Vista Equity et l'investissement de 2 milliards USD d'Elliott Management dans Workday soulignent la confiance des investisseurs dans le potentiel de croissance à long terme et la rentabilité de ce marché. Les opportunités émergentes dans le secteur comprennent des éditions de cloud souverain adaptées aux secteurs réglementés, des places de marché d'agents d'intelligence artificielle conçues pour monétiser les flux de travail orchestrés, et des modules verticaux micro-SaaS qui répondent à des défis de conformité spécifiques. Les fournisseurs qui se concentrent sur l'affinement des plans verticaux et l'intégration d'agents autonomes dans leurs offres sont bien positionnés pour augmenter leur part de portefeuille tout en maintenant des marges bénéficiaires saines.

Leaders du Secteur des ERP Cloud pour PME

Oracle Corporation

SAP SE

Sage Group Plc

Microsoft Corporation

Infor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : IFS a finalisé son acquisition de Softeon, rebaptisant la plateforme IFS Softeon et intégrant l'orchestration de la robotique d'entrepôt dans 30 pays.

- Janvier 2026 : Workday s'est engagé à investir environ 740 millions USD sur cinq ans pour développer l'ingénierie de l'intelligence artificielle et les capacités de paie conformes au niveau Protégé B au Canada.

- Janvier 2026 : SAP et Syngenta ont conclu un partenariat pluriannuel pour déployer des solutions privées d'ERP Cloud SAP, intégrer des copilotes d'intelligence artificielle Joule dans les opérations de fabrication et orientées vers les producteurs, et se développer.

- Janvier 2026 : Deloitte a lancé INTEGRATE, une suite préconfigurée de solutions sectorielles pour l'ERP Cloud SAP, promettant des mises en service en aussi peu que 8 semaines.

Portée du Rapport sur le Marché Mondial des ERP Cloud pour PME

Le marché des ERP Cloud pour PME est le marché mondial des solutions de Progiciels de Gestion Intégrés (ERP) basées sur le cloud pour les petites et moyennes entreprises (PME). Ces solutions sont fournies via une infrastructure cloud et permettent aux organisations d'intégrer et de gérer les processus métier essentiels tels que la finance, les opérations, les ressources humaines, les ventes et la chaîne d'approvisionnement via une plateforme numérique centralisée.

Le rapport sur le marché des ERP Cloud pour PME est segmenté par modèle de déploiement (cloud public, cloud privé et cloud hybride), par module (gestion financière, gestion des stocks et des commandes, gestion du capital humain, gestion de la relation client, gestion de la chaîne d'approvisionnement et autres modules), par secteur d'activité (fabrication, commerce de détail et e-commerce, services professionnels, santé, construction et autres secteurs d'activité), et par zone géographique (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Gestion Financière |

| Gestion des Stocks et des Commandes |

| Gestion du Capital Humain |

| Gestion de la Relation Client |

| Gestion de la Chaîne d'Approvisionnement |

| Autres Modules |

| Fabrication |

| Commerce de Détail et E-commerce |

| Services Professionnels |

| Santé |

| Construction |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Module | Gestion Financière | ||

| Gestion des Stocks et des Commandes | |||

| Gestion du Capital Humain | |||

| Gestion de la Relation Client | |||

| Gestion de la Chaîne d'Approvisionnement | |||

| Autres Modules | |||

| Par Secteur d'Activité | Fabrication | ||

| Commerce de Détail et E-commerce | |||

| Services Professionnels | |||

| Santé | |||

| Construction | |||

| Autres Secteurs d'Activité | |||

| Par Zone Géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des Progiciels de Gestion Intégrés Cloud pour PME d'ici 2031 ?

Il devrait atteindre 118,54 milliards USD d'ici 2031, en hausse par rapport à 49,42 milliards USD en 2026.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride devrait afficher un TCAC de 15,87 % entre 2026 et 2031, les entreprises équilibrant souveraineté des données et flexibilité.

Quel est le module en expansion la plus rapide ?

Les modules de gestion du capital humain devraient croître à un TCAC de 15,23 % jusqu'en 2031 en raison de la montée en puissance de l'analyse de la main-d'œuvre et des besoins de conformité.

Quel secteur d'activité offre les meilleures perspectives de croissance ?

La santé devrait enregistrer un TCAC de 17,32 % jusqu'en 2031, portée par des mandats stricts d'interopérabilité et de sécurité.

Pourquoi les microentreprises accélèrent-elles leur adoption ?

La licence basée sur la consommation, les interfaces axées sur le mobile et les incitations gouvernementales réduisent les coûts initiaux, permettant un TCAC de 18,43 % dans les déploiements de microentreprises.

Quel est le principal risque pouvant ralentir la croissance du marché ?

Une pénurie persistante de compétences en ERP Cloud, citée par 95 % des responsables informatiques, pourrait retarder les mises en œuvre et éroder le retour sur investissement prévu.

Dernière mise à jour de la page le: