Taille et part du marché des étagères intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.28 Milliards de dollars |

| Taille du Marché (2031) | 17.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.12% CAGR |

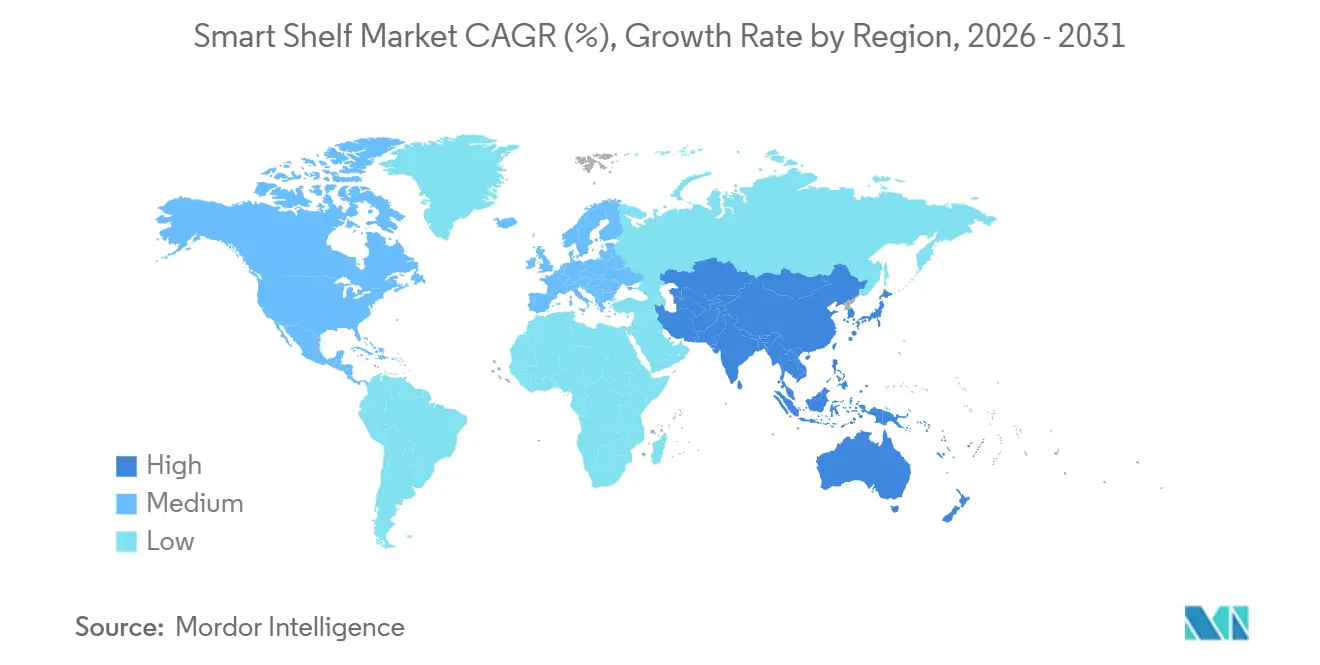

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

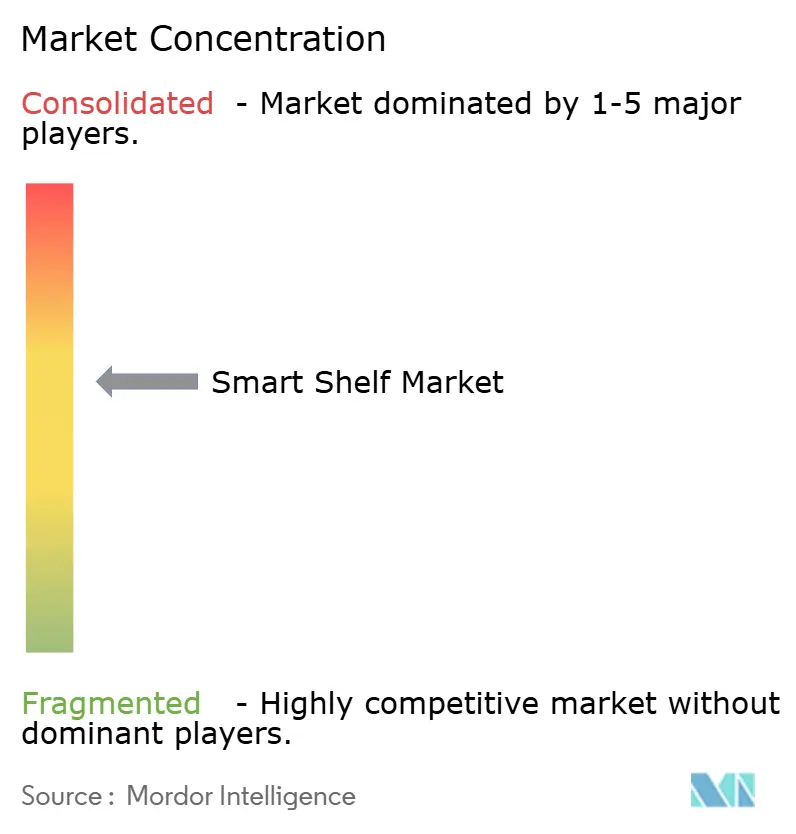

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étagères intelligentes par Mordor Intelligence

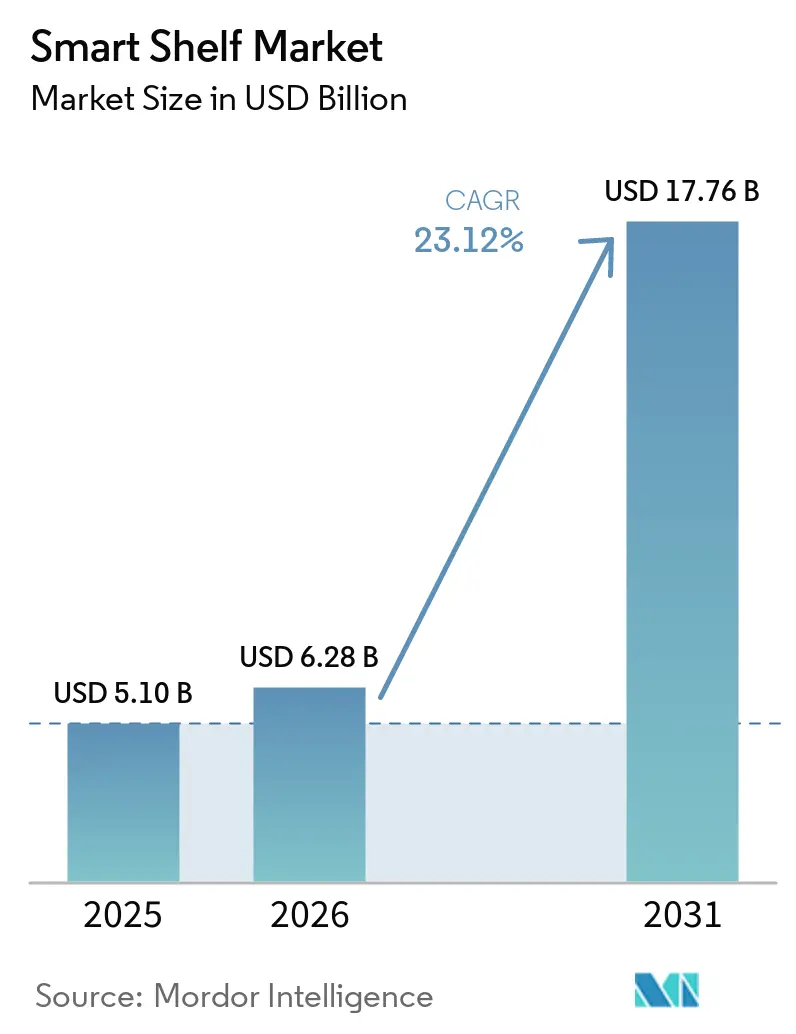

La taille du marché des étagères intelligentes devrait passer de 5,10 milliards USD en 2025 à 6,28 milliards USD en 2026 et atteindre 17,76 milliards USD d'ici 2031, avec un TCAC de 23,12 % sur la période 2026-2031. Les détaillants accélèrent le déploiement des étiquettes électroniques de rayon (ESL), de l'identification par radiofréquence (RFID) et de la vision par ordinateur afin de réduire les coûts de main-d'œuvre, de papier et de démarque inconnue, tout en captant des recettes publicitaires supplémentaires. Les pénuries de main-d'œuvre en Amérique du Nord et en Europe ont raccourci les délais de retour sur investissement, les obligations en matière de développement durable éliminent progressivement les étiquettes papier, et l'innovation RFID à très faible consommation d'énergie fait baisser le coût total de possession en dessous des seuils historiques.[1]Bureau américain des statistiques du travail, « Résumé des revenus réels », bls.gov Parallèlement, les modèles d'intelligence artificielle en périphérie de réseau effectuent désormais la vérification de conformité des planogrammes en quelques secondes, transformant les bords de rayon en nœuds de données en temps réel qui alimentent les plateformes de merchandising, de chaîne d'approvisionnement et de médias de vente au détail. Ces vents porteurs structurels encouragent aussi bien les grandes chaînes mondiales que les épiciers de taille intermédiaire à dépasser le stade des projets pilotes pour passer à des déploiements à l'échelle de la chaîne de la technologie du marché des étagères intelligentes.

Principaux enseignements du rapport

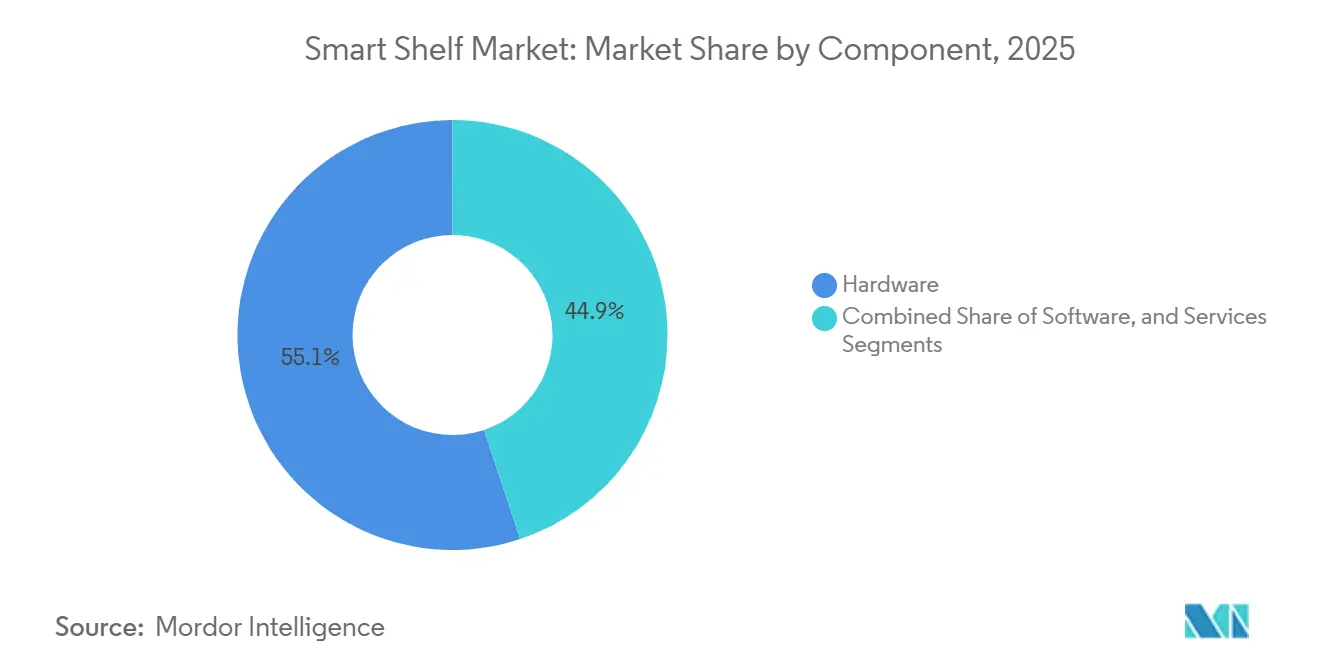

- Par composant, le matériel représentait 55,11 % de la part du marché des étagères intelligentes en 2025, tandis que les services devraient progresser à un TCAC de 23,51 % jusqu'en 2031.

- Par technologie, les étagères intelligentes basées sur RFID détenaient 40,18 % de la part du marché des étagères intelligentes en 2025, tandis que les systèmes de vision et de caméra devraient croître à 24,28 % sur la période 2026-2031.

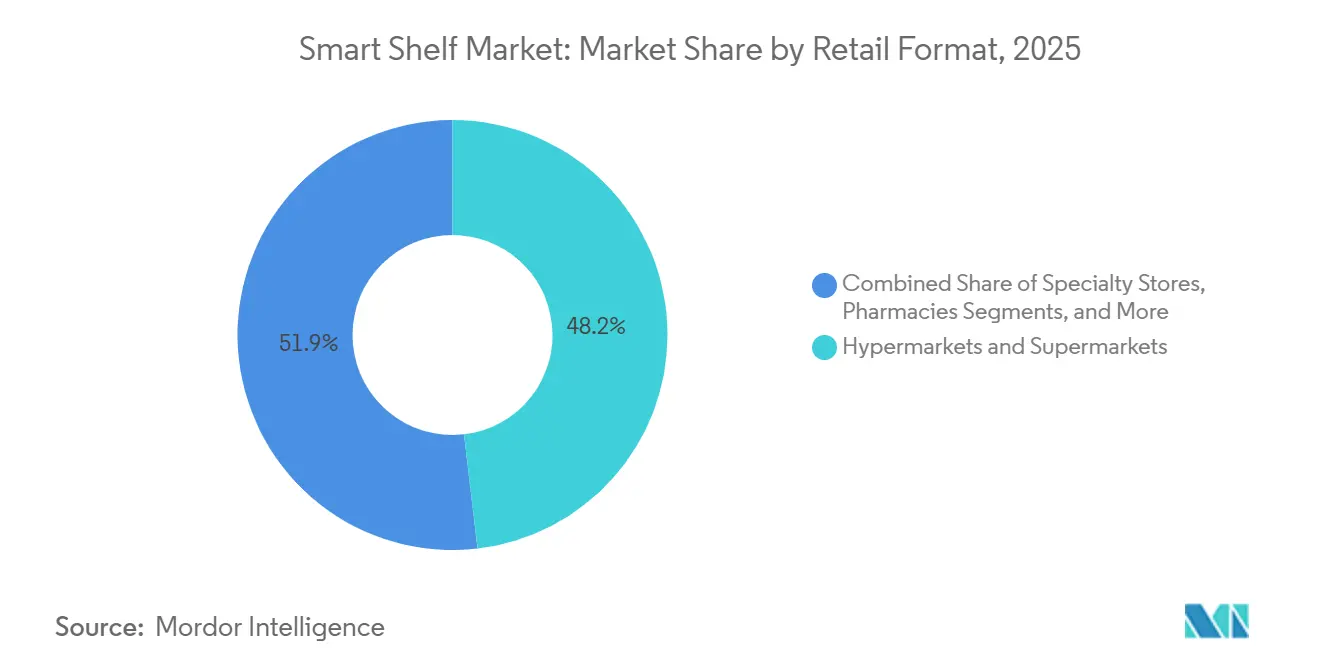

- Par format de vente au détail, les hypermarchés et supermarchés étaient en tête avec 48,15 % de la part du marché des étagères intelligentes en 2025 ; les épiceries de proximité constituent le format à la croissance la plus rapide avec un TCAC de 24,19 % jusqu'en 2031.

- Par application, la gestion des stocks représentait 45,11 % de la part du marché des étagères intelligentes en 2025, et la gestion des planogrammes progresse à un TCAC de 23,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,16 % de la part du marché des étagères intelligentes en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé, soit 24,55 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des étagères intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée généralisée dans le commerce de détail vers la précision de la tarification en temps réel | +4.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre accélérant l'automatisation du commerce de détail | +5.8% | Amérique du Nord et Europe, répercussions sur les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de réduction de la démarque inconnue par les grandes enseignes d'épicerie | +3.6% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression ESG pour éliminer les étiquettes de rayon en papier | +2.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyse des rayons par vision par ordinateur permettant des médias dynamiques en magasin | +4.1% | Amérique du Nord, Europe, villes de premier rang d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Recherche et développement d'étiquettes RFID sans batterie permettant des déploiements à très faible coût | +3.1% | Mondial, projets pilotes en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée généralisée dans le commerce de détail vers la précision de la tarification en temps réel

Les chaînes abandonnent les changements de prix par lots effectués la nuit car la comparaison des prix en magasin exige des mises à jour intrajournalières synchronisant les prix en magasin et en ligne. L'épicier britannique Morrisons a synchronisé 10,8 millions d'ESL dans l'ensemble de son réseau en 2025, éliminant les litiges en caisse et alignant les prix sur ceux du commerce électronique. Walmart a connecté 2 300 magasins américains début 2026, réduisant une journée entière de changements d'étiquettes à quelques minutes tout en améliorant la marge brute. La loi indienne sur la métrologie légale oblige les supermarchés à afficher des prix inviolables, accélérant l'adoption des ESL parmi les chaînes nationales. Les remises dynamiques liées aux fenêtres d'expiration contribuent désormais à réduire le gaspillage alimentaire, reliant les économies opérationnelles aux objectifs de développement durable des entreprises.

Hausse des coûts de main-d'œuvre accélérant l'automatisation du commerce de détail

Le salaire horaire moyen dans le commerce de détail aux États-Unis a augmenté de 4,8 % en glissement annuel en 2025, exerçant une pression sur les épiciers qui s'appuient encore sur des changements d'étiquettes manuels et des audits de stocks. Les ESL permettent de réaffecter les employés vers les caisses assistées et la préparation des commandes en ligne, Waitrose prévoyant des économies annuelles de main-d'œuvre dépassant 8 millions GBP (10,1 millions USD) une fois son déploiement au Royaume-Uni achevé en 2026. Co-op a libéré du personnel pour l'exécution des commandes en ligne après avoir équipé 2 400 magasins d'ESL, et les rayons équipés de capteurs signalent désormais automatiquement les ruptures de stock, remplaçant les rondes chronophages dans les allées. La législation sur le salaire minimum en Europe et en Amérique du Nord raccourcit les délais de remboursement des investissements, rendant le marché des étagères intelligentes attractif pour les détaillants régionaux.

Mandats de réduction de la démarque inconnue par les grandes enseignes d'épicerie

La démarque inconnue dans le commerce de détail a représenté 112 milliards USD à l'échelle mondiale en 2024, incitant les directeurs des opérations à investir dans des technologies comblant les lacunes en matière de visibilité. Fresh Market a atteint une disponibilité en rayon de 99 % après avoir mis en place des rayons équipés de vision par ordinateur qui envoient des alertes de réapprovisionnement en temps réel, tandis que le projet pilote RFID de Kroger dans la boulangerie a réduit la démarque de 18 % en signalant les expirations imminentes. Checkpoint Systems unifie désormais les étiquettes RFID avec la surveillance électronique des articles pour identifier les points chauds de vol, et les rayons équipés de capteurs de poids détectent instantanément les écarts entre le nombre d'articles attendu et le nombre réel. Alors que l'inflation érode les marges, le contrôle de la démarque inconnue est passé d'une tâche de prévention des pertes à un mandat stratégique qui stimule les déploiements sur le marché des étagères intelligentes.[2]Source : Fédération nationale du commerce de détail, « Enquête nationale sur la sécurité dans le commerce de détail 2024 », nrf.com

Analyse des rayons par vision par ordinateur permettant des médias dynamiques en magasin

Les ESL programmables et les modules de caméra transforment les bords de rayon en actifs de médias de vente au détail dont les revenus annuels devraient dépasser 6 milliards USD d'ici 2030. La plateforme 2025 de Pricer permet aux marques de produits de grande consommation d'enchérir pour des promotions basées sur des créneaux, et les premiers utilisateurs signalent une hausse de 3 % sur les articles mis en avant. Les systèmes de vision mesurent le temps de présence et les interactions, permettant aux détaillants de vendre des espaces publicitaires premium sur les rayons à fort trafic. La fusion Trax-FORM de 2026 a fusionné l'analyse des rayons avec l'orchestration de contenu, permettant aux étiquettes de modifier leur contenu créatif en fonction des stocks, du profil du client ou de l'heure de la journée. En combinant les avantages opérationnels et publicitaires dans un seul réseau, le marché des étagères intelligentes passe d'un centre de coûts à un générateur de profits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capital initial élevé pour les rénovations à l'échelle du magasin | -2.8% | Mondial, particulièrement aigu dans les marchés émergents et les détaillants à petit format | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de point de vente et ERP existants | -1.9% | Amérique du Nord et Europe où les plateformes existantes dominent | Moyen terme (2-4 ans) |

| Charge de conformité en matière de protection des données (RGPD, CCPA) | -1.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque croissant d'approvisionnement en composants contrefaits | -0.7% | Mondial, concentré dans les chaînes d'approvisionnement en composants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capital initial élevé pour les rénovations à l'échelle du magasin

L'installation dans un seul hypermarché peut coûter entre 500 000 et 1,5 million USD, ce qui représente une contrainte pour les épiciers opérant avec un EBITDA à un chiffre. Les épiceries de proximité comptent en moyenne 2 500 références mais paient entre 15 et 20 USD par étiquette après installation et mise en réseau, ce qui limite les déploiements à moins que les économies de main-d'œuvre et de démarque inconnue ne dépassent 15 %. Les opérateurs à faibles marges dans les marchés émergents font face à des obstacles encore plus importants car les valeurs des transactions sont plus faibles, tandis que les produits de financement qui amortissent le matériel en frais de service restent rares en dehors des chaînes de premier rang.[3]Source : Retail Dive, « Les dépenses en capital freinent les déploiements d'étagères intelligentes », retaildive.com

Complexité d'intégration avec les systèmes de point de vente et ERP existants

Les plateformes d'étagères intelligentes doivent s'interfacer avec des logiciels de point de vente et d'entreprise vieux de plusieurs décennies, allongeant les délais et gonflant les budgets de conseil. Albertsons a connu des incohérences de prix après les premières intégrations SAP, déclenchant un retour d'urgence aux étiquettes papier. Même la plateforme Smart Shopping Platform de Honeywell de 2026, qui est livrée avec des connecteurs préconstruits pour les principaux ERP, nécessite encore des semaines de cartographie personnalisée et de tests. Les détaillants exploitant des piles multi-fournisseurs font face à une fragmentation supplémentaire des tableaux de bord qui augmente le coût total de possession et dissuade les chaînes de taille intermédiaire d'engager des capitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services par abonnement gagnent en dynamisme

Les services, avec une croissance de TCAC de 23,51 %, surpassent le matériel à mesure que les détaillants convertissent les achats ponctuels en contrats récurrents regroupant analyses, maintenance et mises à niveau logicielles. Le marché des étagères intelligentes pour les services se développe rapidement car les programmes gérés externalisent les changements de batteries, les mises à jour du micrologiciel et la surveillance du réseau aux fournisseurs, libérant ainsi la capacité informatique interne. Le matériel, bien qu'il reste le plus grand contributeur aux revenus à 55,11 % en 2025, subit une déflation des prix à mesure que la production chinoise d'ESL s'étend et que les rendements de l'encre électronique augmentent. Au sein du matériel, les capteurs de poids IoT et les caméras d'intelligence artificielle en périphérie de réseau gagnent des parts car ils détectent les manques et les mauvais placements en rayon en quelques secondes, complétant les lecteurs RFID passifs.

Les plateformes logicielles alimentant ces services facturent désormais entre 5 000 et 15 000 USD par an et par magasin pour des tableaux de bord qui visualisent les cartes thermiques de démarque inconnue, la conformité des planogrammes et les enchères de médias de vente au détail. La collaboration d'E Ink Holdings Inc. avec Himax sur l'intelligence artificielle embarquée a déplacé la reconnaissance d'images du nuage vers le rayon, réduisant les coûts de bande passante et la latence.[4]Source : E Ink Holdings, « E Ink et Himax s'associent pour l'intégration de l'IA WiseEye », eink.com Par ailleurs, les lecteurs RFID Gen2v2 à ultra-haute fréquence interrogent jusqu'à 1 000 étiquettes par seconde, ouvrant des cas d'usage en entrepôt et en centre de distribution pour le marché des étagères intelligentes.

Par technologie : les systèmes de vision s'accélèrent, la RFID conserve sa part principale

Les étagères basées sur RFID détiennent 40,18 % de la part du marché des étagères intelligentes car elles fonctionnent sans ligne de visée et s'intègrent aux normes mondiales de la chaîne d'approvisionnement. Kroger a étendu la RFID de l'habillement à la boulangerie fraîche pour automatiser la gestion des dates d'expiration, validant des cas d'usage au-delà des produits non alimentaires. Pourtant, les systèmes de vision et de caméra progressent à un TCAC de 24,28 %, portés par la baisse des coûts de calcul de l'intelligence artificielle en périphérie de réseau et l'amélioration de la précision des planogrammes. Trax seul photographie plus de 400 000 magasins dans le monde, prouvant que les audits basés sur l'image peuvent égaler ou dépasser la RFID pour certaines tâches de merchandising.

Les étiquettes électroniques de rayon chevauchent les deux technologies et intègrent désormais des puces de communication en champ proche permettant aux clients de les effleurer pour obtenir des données sur les ingrédients, unissant les rayons physiques au contenu numérique. Les rayons équipés de capteurs de poids répondent à des besoins critiques en matière de sécurité, comme le suivi des stupéfiants en pharmacie, où les alertes de retrait instantané dissuadent les détournements. Les nouveaux prototypes RFID sans batterie d'Energous et de Georgia Tech promettent d'éliminer les coûts de maintenance et de permettre un étiquetage ultra-dense qui était auparavant non rentable, renforçant la pertinence de la RFID sur le marché des étagères intelligentes.

Par format de vente au détail : les épiceries de proximité comblent l'écart

Les hypermarchés et supermarchés détenaient une part de 48,15 %, ont mené les déploiements de 2025 et restent des ancres de volume car leur nombre élevé de références et leurs surfaces de vente amplifient le retour sur investissement. Le programme ESL de Walmart dans 2 300 magasins souligne l'effet de levier de l'échelle sur le marché des étagères intelligentes. Néanmoins, les épiceries de proximité affichent la croissance la plus rapide avec un TCAC de 24,19 % jusqu'en 2031. Le manque de personnel et le fort trafic rendent les changements de prix automatisés et les alertes de stock en temps réel particulièrement précieux dans les petits formats, comme en témoigne le déploiement d'Asda dans 250 magasins Express.

Les pharmacies adoptent les ESL pour se conformer aux exigences de sérialisation et synchroniser les prix promotionnels à travers la chaîne, tandis que les magasins spécialisés tels que les détaillants d'électronique utilisent la RFID pour protéger les articles de grande valeur et permettre l'auto-encaissement. Les entrepôts et centres de distribution représentent un format naissant mais intègrent des étagères intelligentes dans les flux de travail des robots mobiles autonomes pour des mises à jour d'inventaire sans friction. Les kits modulaires permettent aux formats éphémères et de club de repositionner les rayons sans recâblage, élargissant le marché adressable pour le marché des étagères intelligentes.

Par application : la précision des planogrammes gagne en priorité

La gestion des stocks a capté 45,11 % des revenus de 2025 car les épiciers classent toujours la disponibilité en rayon comme la principale mesure opérationnelle. Focal Systems a amélioré la disponibilité de Fresh Market à 99 % en passant des contrôles humains quotidiens à une surveillance continue par vision par ordinateur. La gestion des planogrammes, cependant, progresse à un TCAC de 23,47 % à mesure que les sièges sociaux exigent une preuve automatique que chaque référence se trouve dans son emplacement autorisé. La plateforme Trax-FORM de 2026 permet aux responsables de magasin de recevoir des invites mobiles et de boucler la boucle de conformité en quelques heures plutôt qu'en quelques jours.

La gestion des prix est passée d'un facteur de différenciation à un prérequis à mesure que les applications de comparaison de prix concurrentiels se multiplient. La gestion de contenu, quant à elle, gagne en dynamisme grâce aux règles d'étiquetage de l'origine dans le cadre de la stratégie De la ferme à la table de l'Union européenne, que les ESL peuvent mettre en œuvre instantanément sans changements papier. Les applications axées sur l'engagement, des codes QR renvoyant à des recettes aux étiquettes affichant des points de fidélité, élargissent le marché des étagères intelligentes au-delà de l'efficacité vers l'expérience et la narration.

Analyse géographique

L'Amérique du Nord a généré 34,16 % des revenus de 2025 alors que Walmart et Kroger développaient leurs programmes ESL et RFID. L'inflation salariale aux États-Unis et un écosystème de fournisseurs bien établi soutiennent l'adoption généralisée, tandis que les projets pilotes canadiens s'accélèrent suite à l'exigence de Walmart Canada que les fournisseurs étiquettent les vêtements et les articles ménagers. Les principaux épiciers mexicains testent les ESL pour aligner les prix omnicanaux et réduire les litiges en caisse, mais les coûts en capital élevés ralentissent l'adoption généralisée sur le marché intermédiaire.

L'Europe suit en tant que deuxième région la plus importante, menée par le Royaume-Uni, où Morrisons, Co-op et Waitrose se sont chacun engagés à couvrir l'ensemble de leur réseau en ESL. Kaufland en Allemagne, Carrefour en France et les chaînes de pharmacies en Espagne illustrent l'étendue du continent, et la loi européenne sur l'intelligence artificielle façonne les déploiements d'analyses transparentes des clients. L'Europe du Nord et de l'Est déploient à un rythme plus régulier, la Norvège expérimentant la tarification dynamique basée sur la demande.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 24,55 %. Les pionniers du nouveau commerce de détail en Chine, la conformité à la métrologie légale en Inde et les chaînes de proximité japonaises à faible main-d'œuvre stimulent toutes la dynamique, tandis que les fabricants coréens d'ESL développent leurs exportations. Les pharmacies australiennes et les projets pilotes de proximité à Singapour illustrent des gains progressifs dans des sous-marchés matures, tandis que le reste de l'Asie du Sud-Est adopte prudemment en raison des contraintes de financement.[5]Economic Times, « Les supermarchés indiens adoptent les étiquettes électroniques de rayon », retail.economictimes.indiatimes.com Les opérateurs du Moyen-Orient s'appuient sur les fonds de modernisation gouvernementaux, avec le déploiement de chariots intelligents par Carrefour en Israël et l'adoption des ESL par les hypermarchés saoudiens dans le cadre de Vision 2030. L'Afrique du Sud mène les projets pilotes africains, et l'Amérique du Sud reflète la logique nord-américaine axée sur l'inflation, les chaînes de vente au détail au Brésil et en Argentine utilisant les fluctuations quotidiennes des matières premières pour justifier la rapidité des ESL.

Paysage concurrentiel

Principales entreprises du marché des étagères intelligentes

Le marché des étagères intelligentes présente une concentration modérée. VusionGroup S.A., Pricer AB, Hanshow Technology Co., Ltd. et SoluM Co., Ltd. détiennent collectivement une part de marché significative, mais des dizaines d'entreprises régionales et spécialisées diversifient le secteur. L'acquisition de Retail Insight par VusionGroup S.A. en 2024 a élargi sa pile analytique, et l'accord de Hanshow Technology Co., Ltd. avec Tesco en 2025 a signalé une capture agressive de parts en Europe. Pricer AB contre-attaque en regroupant des services de médias de vente au détail, tandis que SoluM Co., Ltd. bénéficie de son échelle de fabrication intégrée.

Les perturbateurs Trax Technology Solutions Pte. Ltd. et Focal Systems Inc. associent la vision par ordinateur aux affichages de rayon pour offrir un double retour sur investissement opérationnel et médiatique, remportant des projets pilotes auprès de chaînes qui utilisaient auparavant du matériel à usage unique. Les ordinateurs mobiles alimentés par l'intelligence artificielle de Zebra Technologies Corporation en 2026 convergent RFID et vision par ordinateur dans un seul appareil, réduisant la redondance matérielle. L'activité de brevets autour de la RFID sans batterie d'Energous, Tageos et Georgia Tech laisse entrevoir un autre axe concurrentiel axé sur les capteurs sans maintenance.[6]Zebra Technologies, « Zebra dévoile des solutions de vente au détail alimentées par l'IA », zebra.com

Les organismes de normalisation GS1 et ISO finalisent des lignes directrices d'interopérabilité qui pourraient réduire les coûts de changement de fournisseur et intensifier la concurrence par les prix. Les fournisseurs se font donc concurrence sur la vitesse de rafraîchissement de l'affichage, la durée de vie des batteries et la facilité d'intégration.

Leaders du secteur des étagères intelligentes

VusionGroup S.A.

Pricer AB

Hanshow Technology Co., Ltd.

Displaydata Limited

SoluM Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Trax Technology Solutions Pte. Ltd. et FORM ont finalisé une fusion d'un milliard USD pour unir l'analyse des rayons et la gestion des tâches.

- Février 2026 : Zebra Technologies Corporation a lancé les appareils portables TC501 et TC701 avec RFID intégrée pour des audits d'inventaire plus rapides.

- Janvier 2026 : Honeywell International Inc. a déployé la plateforme Smart Shopping Platform avec Google Cloud, regroupant des connecteurs ERP pour simplifier les intégrations.

- Décembre 2025 : Waitrose et SoluM Co., Ltd. ont forgé un partenariat pour déployer des étiquettes électroniques de rayon (ESL) dans tous les magasins Waitrose au Royaume-Uni. L'initiative, dont l'achèvement est prévu pour 2026, vise à réduire le temps consacré aux mises à jour manuelles des étiquettes.

- Octobre 2025 : Morrisons a terminé l'installation de 10,8 millions d'ESL dans l'ensemble de son réseau au Royaume-Uni, permettant des mises à jour de prix intrajournalières.

Portée du rapport mondial sur le marché des étagères intelligentes

Le rapport sur le marché des étagères intelligentes est segmenté par composant (matériel, logiciel et services), technologie (basée sur RFID, basée sur capteurs de poids, basée sur vision/caméra, systèmes ESL et autres technologies), format de vente au détail (hypermarchés et supermarchés, épiceries de proximité, magasins spécialisés, pharmacies, entrepôts et centres de distribution, et autres formats de vente au détail), application (inventaire, tarification, contenu, planogramme et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Capteurs IoT |

| Étiquettes et lecteurs RFID | |

| Étiquettes électroniques de rayon (ESL) | |

| Caméras | |

| Logiciel | |

| Services |

| Étagères intelligentes basées sur RFID |

| Étagères intelligentes basées sur capteurs de poids |

| Étagères intelligentes basées sur vision/caméra |

| Systèmes d'étiquettes électroniques de rayon (ESL) |

| Autres technologies |

| Hypermarchés et supermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Pharmacies |

| Entrepôts et centres de distribution |

| Autres formats de vente au détail |

| Gestion des stocks |

| Gestion des prix |

| Gestion de contenu |

| Gestion des planogrammes |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | Capteurs IoT |

| Étiquettes et lecteurs RFID | ||

| Étiquettes électroniques de rayon (ESL) | ||

| Caméras | ||

| Logiciel | ||

| Services | ||

| Par technologie | Étagères intelligentes basées sur RFID | |

| Étagères intelligentes basées sur capteurs de poids | ||

| Étagères intelligentes basées sur vision/caméra | ||

| Systèmes d'étiquettes électroniques de rayon (ESL) | ||

| Autres technologies | ||

| Par format de vente au détail | Hypermarchés et supermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Pharmacies | ||

| Entrepôts et centres de distribution | ||

| Autres formats de vente au détail | ||

| Par application | Gestion des stocks | |

| Gestion des prix | ||

| Gestion de contenu | ||

| Gestion des planogrammes | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des étagères intelligentes ?

La taille du marché des étagères intelligentes s'élève à 6,28 milliards USD en 2026 et devrait atteindre 17,76 milliards USD d'ici 2031.

Quelle catégorie de composants se développe le plus rapidement ?

Les services constituent le composant à la croissance la plus rapide, progressant à un TCAC de 23,51 % car les détaillants achètent de plus en plus des offres groupées par abonnement pour les analyses et la maintenance.

Pourquoi les épiceries de proximité investissent-elles massivement dans les étagères intelligentes ?

Les épiceries de proximité font face à des pénuries aiguës de main-d'œuvre et à des pressions sur les marges, et les étagères intelligentes automatisent les mises à jour des prix et le contrôle de la démarque inconnue, offrant un TCAC prévu de 24,19 % pour ce format.

Comment les étagères intelligentes génèrent-elles de nouveaux flux de revenus ?

Les ESL font désormais office de mini-écrans programmables affichant des promotions de marques payantes, permettant aux détaillants de monétiser les bords de rayon dans le cadre des réseaux de médias de vente au détail en magasin.

Quel est le principal obstacle technique lors du déploiement ?

L'intégration avec les logiciels de point de vente et ERP existants ajoute souvent des semaines de développement personnalisé, gonfle les coûts de conseil et retarde les calendriers de mise en service.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 24,55 % jusqu'en 2031, portée par les chaînes du nouveau commerce de détail en Chine, les règles de conformité en matière de tarification en Inde et les défis de main-d'œuvre au Japon.

Dernière mise à jour de la page le: