Taille et Part du Marché des Revêtements de Sol Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

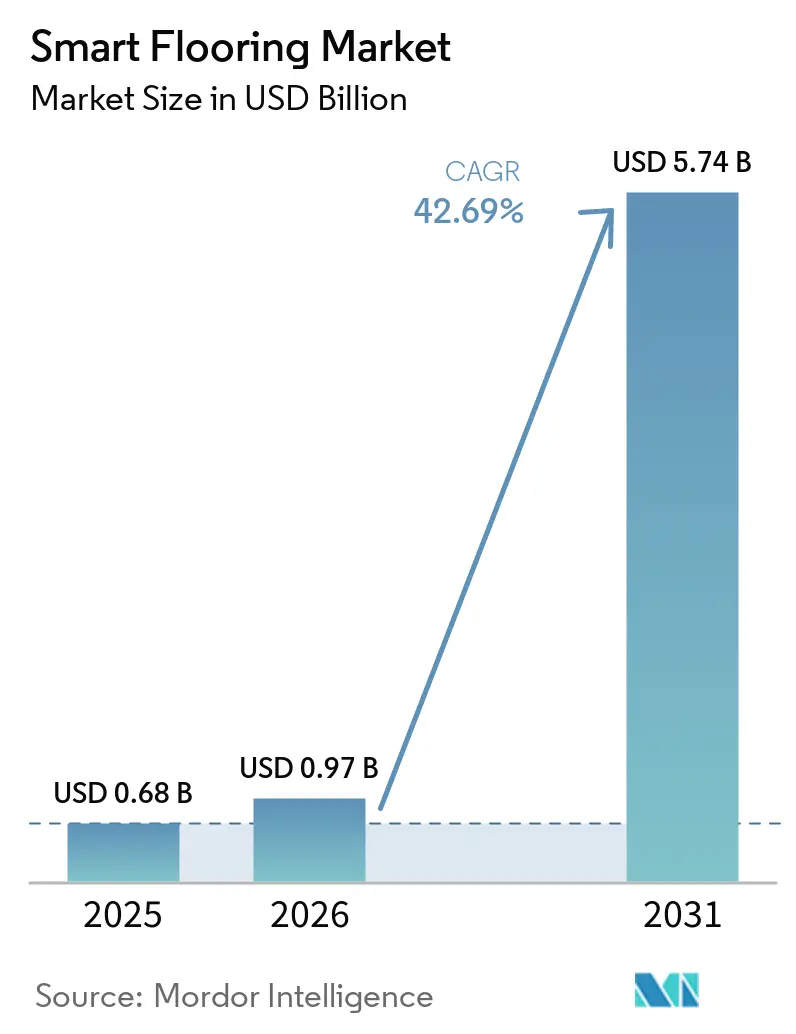

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 5.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements de Sol Intelligents par Mordor Intelligence

La taille du marché des revêtements de sol intelligents était évaluée à 0,68 milliard USD en 2025 et devrait croître de 0,97 milliard USD en 2026 pour atteindre 5,74 milliards USD d'ici 2031, à un TCAC de 42,69 % durant la période de prévision (2026-2031). Cette expansion reflète une évolution claire du marché des revêtements de sol intelligents, passant de matériaux de surface passifs vers une infrastructure de bâtiment connectée capable de détecter les mouvements, de soutenir l'automatisation et d'alimenter des données opérationnelles dans des systèmes de gestion d'installations plus larges. La baisse des prix des modules de capteurs, avec des réseaux de capteurs de pression commerciaux passant de 15 à 20 USD par unité en 2020 à moins de 5 USD, a abaissé les seuils de rentabilité et élargi la base adressable des projets phares de villes intelligentes aux programmes de rénovation du marché intermédiaire. La demande est également renforcée par la conformité aux bâtiments verts, la planification des espaces de travail hybrides et les exigences de sécurité dans les établissements de soins aux personnes âgées, ce qui rend le marché des revêtements de sol intelligents moins dépendant des seules dépenses discrétionnaires. Même si les problèmes d'interopérabilité et les coûts d'installation plus élevés limitent encore certains déploiements, la combinaison de la détection intégrée, de l'informatique en périphérie, de la connectivité sans fil et de la hausse des revenus récurrents basés sur les logiciels maintient des perspectives de croissance inhabituellement solides pour le marché des revêtements de sol intelligents.

Principaux Enseignements du Rapport

- Par composant, le matériel détenait 65,53 % de la part du marché des revêtements de sol intelligents en 2025, tandis que le logiciel devrait se développer à un TCAC de 43,92 % jusqu'en 2031.

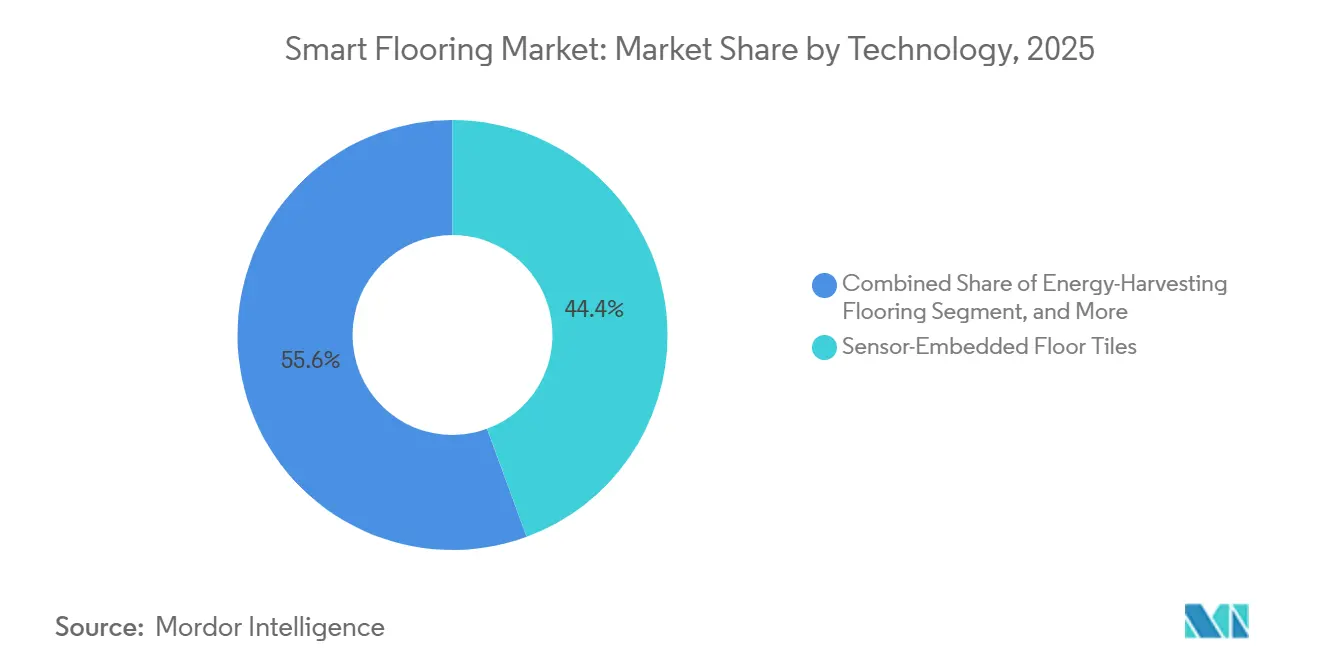

- En 2025, les dalles de sol à capteurs intégrés ont capté 44,38 % du marché, tandis que les revêtements de sol à récupération d'énergie devraient croître à un TCAC de 44,57 % jusqu'en 2031.

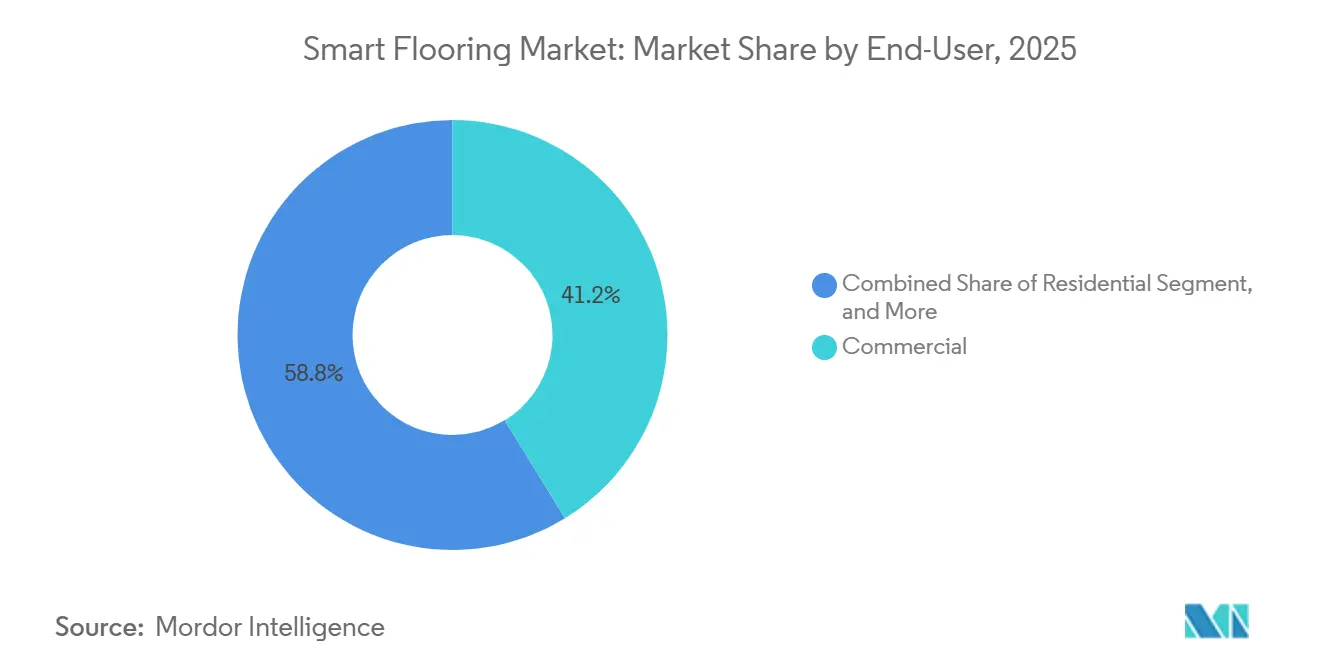

- Par utilisateur final, le secteur commercial représentait 41,24 % de la part en 2025, tandis que le résidentiel devrait progresser à un TCAC de 45,37 % jusqu'en 2031 sur le marché des revêtements de sol intelligents.

- Par application, l'analyse d'occupation et d'utilisation des espaces représentait 38,26 % de la part en 2025, tandis que les jeux et le divertissement interactif devraient croître à un TCAC de 43,34 % jusqu'en 2031.

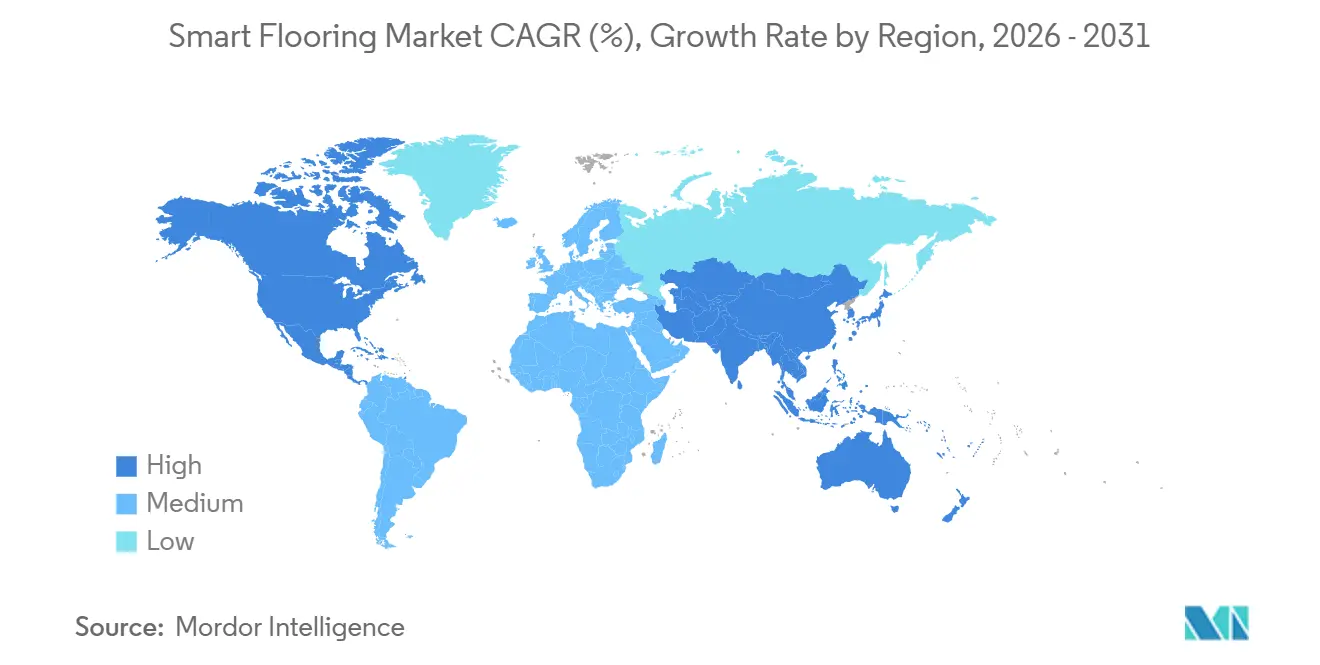

- Par géographie, l'Amérique du Nord détenait 42,73 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 44,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements de Sol Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Commerciale Rapide de l'Analyse d'Occupation dans les Espaces de Bureaux | +8.5% | Mondial | Court terme (≤ 2 ans) |

| Hausse des Rénovations de Maisons Intelligentes et des Projets de Rénovation | +7.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Obligations Légales pour les Systèmes de Détection des Chutes dans les Établissements de Soins aux Personnes Âgées | +6.8% | Mondial | Court terme (≤ 2 ans) |

| Économies d'Énergie Grâce aux Algorithmes de Gestion de l'Énergie Intégrés | +5.9% | Marchés d'entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Maturation des Matériaux Piézoélectriques Imprimés Réduisant les Coûts de Nomenclature | +4.3% | Centres de R&D mondiaux | Long terme (≥ 4 ans) |

| Intégration des Revêtements de Sol pour la Mobilité Urbaine dans les Pôles de Transit Multimodaux | +3.1% | Pôles de transit mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Commerciale Rapide de l'Analyse d'Occupation dans les Espaces de Bureaux

Les opérateurs de l'immobilier commercial utilisent la détection par le sol pour réduire l'écart entre les espaces réservés et l'utilisation réelle, et les plateformes d'occupation en entreprise continuent de situer ce décalage à 30-40 % de l'inventaire total des postes de travail. Sur le marché des revêtements de sol intelligents, cela est important car la détection par le sol peut offrir une résolution inférieure au mètre carré que les systèmes de badges et les dispositifs infrarouges passifs montés au plafond ne permettent pas. Ces données de mouvement plus précises aident les équipes de gestion des installations à ajuster les aménagements en fonction des schémas d'utilisation réels et améliorent également la façon dont les informations d'occupation sont intégrées dans les flux de travail de gestion des bâtiments.[1]Libby Owens, « Meet Area Pro, The Ultimate Occupancy Sensor for Smarter Workplaces », XY Sense, xysense.com « Analyse d'Occupation, Capteurs d'Occupation en Temps Réel et Données », R-Zero, rzero.com Les programmes de CVC à débit contrôlé par la demande deviennent plus efficaces lorsque les signaux d'occupation au niveau des zones sont continus plutôt que binaires, ce qui renforce l'argumentaire opérationnel du marché des revêtements de sol intelligents dans les environnements de bureaux. Un déploiement intégré à Siemens cité par Capgemini UK a démontré comment la surveillance anonymisée des sols peut soutenir les opérations des bâtiments sans identifier les individus, un principe de conception devenant de plus en plus important pour les acheteurs en entreprise. Cela fait de l'analyse d'occupation l'un des moyens les plus rapides pour le marché des revêtements de sol intelligents de convertir la capacité technique en valeur commerciale claire.

Hausse des Rénovations de Maisons Intelligentes et des Projets de Rénovation

La demande résidentielle sur le marché des revêtements de sol intelligents augmente plus rapidement que les courbes d'adoption des maisons intelligentes plus anciennes ne le suggéraient, car les coûts de rénovation sont de moins en moins liés aux cycles de rénovation complets. Les formats modulaires et les couches de contrôle sans fil ont facilité l'ajout de fonctionnalités intelligentes par les propriétaires sans perturbation majeure de la construction, ce qui réduit la dépendance aux projets menés par des entrepreneurs. Cela transforme la décision d'achat d'un grand projet d'investissement en une mise à niveau domestique plus gérable, surtout lorsque le confort, le contrôle du chauffage et la conscience d'occupation sont regroupés. Warmup a lancé son thermostat intelligent 7iE Smart Matter WiFi en octobre 2025, compatible avec Apple Home, Google Home et Amazon Alexa, renforçant le lien entre le chauffage par le sol et les écosystèmes de maisons connectées grand public. Le même lancement a indiqué que la technologie SmartGeo a réduit la consommation d'énergie jusqu'à 25 % lors des tests d'utilisation, contribuant à répondre à l'une des principales objections liées aux coûts de fonctionnement sur le marché résidentiel des revêtements de sol intelligents. En conséquence, le chauffage par le sol intelligent émerge comme un point d'entrée pratique pour l'adoption par les ménages, notamment dans les maisons haut de gamme et les rénovations menées par des projets de réfection.

Obligations Légales pour les Systèmes de Détection des Chutes dans les Établissements de Soins aux Personnes Âgées

Le marché des revêtements de sol intelligents bénéficie également d'un cycle d'approvisionnement axé sur la sécurité dans les environnements de soins aux personnes âgées. Le Bureau de l'Inspecteur Général du Département américain de la Santé et des Services sociaux a signalé 42 864 chutes graves dans des maisons de retraite parmi les bénéficiaires de Medicare ayant entraîné une hospitalisation en un an, et les coûts hospitaliers associés ont dépassé 800 millions USD.[2]Bureau de l'Inspecteur Général, Département américain de la Santé et des Services sociaux, « Chutes Graves Entraînant une Hospitalisation parmi les Résidents de Maisons de Retraite Inscrits à Medicare, Juillet 2022–Juin 2023 », Département américain de la Santé et des Services sociaux, oig.hhs.gov Les exigences du CMS en vertu du 42 CFR § 483.25(d) et la voie d'examen de la prévention des accidents tiennent les établissements certifiés responsables du maintien de conditions sans danger et d'une supervision adéquate, donnant ainsi aux systèmes de détection des chutes un rôle de conformité plutôt qu'un rôle purement facultatif. Les systèmes basés sur le sol sont bien adaptés à ce contexte car ils peuvent détecter les sorties de lit et les chutes sans recourir à des caméras, et les outils de prévention basés sur des capteurs continuent de gagner du soutien dans la littérature clinique pour la surveillance non intrusive. Au Japon, Magic Shields a commencé la vente générale du Koroyawa Sensor Mat III en avril 2026, après un déploiement pilote dans 1 600 établissements, et 93 % des hôpitaux participants ont déclaré qu'ils recommanderaient le produit.[3]« Analyse d'Occupation, Capteurs d'Occupation en Temps Réel et Données », R-Zero, rzero.com Ces tendances montrent pourquoi la surveillance des personnes âgées reste l'un des flux de demande les plus structurellement soutenus sur le marché des revêtements de sol intelligents.

Économies d'Énergie Grâce aux Algorithmes de Gestion de l'Énergie Intégrés

La gestion de l'énergie est un autre moteur de croissance durable car les propriétaires de bâtiments ont de plus en plus besoin de preuves opérationnelles d'économies plutôt que de simples affirmations théoriques d'efficacité. R-Zero a indiqué que le CVC à débit contrôlé par la demande peut réaliser des économies d'énergie de 20 à 40 % sur le CVC lorsqu'il est associé à une détection d'occupation haute résolution, et ce type de performance documentée s'aligne bien avec la proposition de valeur du marché des revêtements de sol intelligents.[4]Magic Shields, « Lancement des Ventes Formelles du Koroyawa Sensor Mat III », Magic Shields, iza.ne.jp L'avantage pratique est que les capteurs de sol peuvent afficher des schémas de mouvement par sous-zone, permettant des réponses CVC proportionnelles plutôt qu'un simple contrôle marche/arrêt au niveau de la pièce. Une étude au Centre International de Shoucheng en Chine a enregistré une réduction de près de 40 % de la consommation d'électricité en soirée après que les sols à détection intelligente ont été connectés aux systèmes d'éclairage et de CVC. En Europe, la Directive sur la Performance Énergétique des Bâtiments maintient la pression sur les propriétaires d'actifs pour améliorer l'efficacité des bâtiments et progresser vers des objectifs de bâtiments à consommation d'énergie quasi nulle d'ici 2030.[5]Commission européenne, « Refonte de la Directive sur la Performance Énergétique des Bâtiments (DPEB) », Commission européenne, europa.eu Cela rend le marché des revêtements de sol intelligents pertinent non seulement pour le confort et l'automatisation, mais aussi pour la préparation aux audits, la conformité et la performance mesurable des bâtiments.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'Installation Initiaux Élevés et Complexité de la Rénovation | -12.3% | Mondial, avec un impact aigu sur les marchés des bâtiments anciens | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Confidentialité des Données et de Cybersécurité | -8.7% | Marchés réglementaires en Europe et en Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Absence de Normes d'Interopérabilité Ouvertes | -6.2% | Mondial, avec un impact particulier sur les déploiements en entreprise | Long terme (≥ 4 ans) |

| Base Limitée d'Installateurs Qualifiés pour les Revêtements de Sol à Capteurs Intégrés | -4.8% | Mondial, concentré dans les marchés émergents avec une infrastructure technique limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux d'Installation et d'Étalonnage Élevés

Le coût initial élevé reste le frein à court terme le plus évident sur le marché des revêtements de sol intelligents. Les systèmes de sol à capteurs complets étaient tarifés entre 75 et 150 USD par pied carré, contre 15 à 40 USD par pied carré pour la moquette conventionnelle, et les travaux de rénovation ajoutaient une prime de 40 % en raison des modifications du sous-plancher et de la complexité du câblage. Cet écart de coût limite l'adoption en dehors des grandes entreprises, des réseaux de santé et des budgets du secteur public, même si la base adressable plus large comprend de nombreux acheteurs du marché intermédiaire. L'étalonnage ajoute une autre couche de friction car les réseaux de capteurs doivent être réglés pour les vibrations, les flux d'air et les signatures d'équipements spécifiques au site, sinon les faux positifs réduiront la confiance dans les résultats analytiques. La démonstration d'Aeterlink par Mitsubishi Estate en octobre 2025 a montré pourquoi l'alimentation sans fil est importante pour cette catégorie, car les capteurs sous le sol qui évitent le câblage peuvent réduire une partie de la charge d'installation dans les contextes de rénovation. Tant que les formats adaptés à la rénovation ne se rapprochent pas de l'économie des revêtements de sol conventionnels, le coût continuera de déterminer quels acheteurs peuvent entrer sur le marché des revêtements de sol intelligents à grande échelle.

Absence de Normes d'Interopérabilité Mondiales

L'interopérabilité reste un frein plus lent mais important sur le marché des revêtements de sol intelligents car les acheteurs souhaitent que l'intelligence du sol s'intègre dans des systèmes de bâtiment plus larges sans middleware personnalisé sur chaque site. De nombreux fournisseurs transmettent déjà des données via MQTT ou des API REST, mais les modèles de données et les définitions de schémas varient encore suffisamment pour créer des travaux d'intégration et un verrouillage des fournisseurs. Cela devient un problème d'approvisionnement lorsque les acheteurs à l'échelle d'un portefeuille souhaitent un déploiement multi-sites, des tableaux de bord partagés et une maintenance plus simple entre les propriétés. La croissance de Matter dans les systèmes résidentiels montre que l'interopérabilité entre fournisseurs peut accélérer l'adoption lorsqu'un cadre reconnu devient commercialement utilisable, et le lancement du 7iE de Warmup a mis en évidence à quel point cette idée résonne fortement dans les commandes de maisons connectées. Le marché des revêtements de sol intelligents ne dispose pas d'une norme de détection par le sol également reconnue pour les bâtiments commerciaux, laissant le risque d'intégration en place. Tant que cet écart de normes ne se comble pas, certains acheteurs continueront de retarder des déploiements plus larges, même lorsque le cas d'utilisation technique a déjà été prouvé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Dalles à Capteurs Maintiennent leur Position Tandis que les Revêtements de Sol à Récupération d'Énergie Gagnent en Dynamisme

Les dalles de sol à capteurs intégrés représentaient 44,38 % de la part en 2025, maintenant leur avance sur le marché des revêtements de sol intelligents. Leur position était portée par une fiabilité éprouvée, une intégration plus facile avec l'infrastructure de câblage commercial existante et une meilleure adéquation aux besoins des projets de bureaux, de santé et de commerce de détail. Les acheteurs dans ces contextes ont tendance à préférer les systèmes qui fonctionnent déjà avec les pratiques d'installation établies, surtout lorsque la rapidité de déploiement et la simplicité de maintenance affectent le retour sur investissement. Le chauffage par le sol intelligent reste une voie technologique distincte sur le marché des revêtements de sol intelligents car il répond simultanément au confort, à l'efficacité énergétique et à la domotique. Le lancement du 7iE de Warmup en octobre 2025 a démontré comment les commandes compatibles Matter peuvent connecter le chauffage par le sol aux principaux écosystèmes de maisons intelligentes, renforçant l'attrait du chauffage par le sol dans les maisons haut de gamme et les projets de rénovation.

Les revêtements de sol à récupération d'énergie constituent le segment technologique à la croissance la plus rapide, avec un TCAC de 44,57 % prévu jusqu'en 2031, porté par la baisse des coûts des matériaux et l'amélioration des circuits de gestion de l'énergie qui font progresser les nœuds de capteurs autoalimentés vers la viabilité commerciale. Des recherches publiées en 2024 ont démontré une dalle prototype capable de récupérer jusqu'à 246 mW par dalle à un coût de matériau de 10,20 USD, illustrant la rapidité avec laquelle l'économie s'améliore pour les cas d'utilisation à fort trafic piétonnier. Des travaux supplémentaires sur des systèmes de chaussées intelligentes sans batterie à faible coût soutiennent également l'idée que les surfaces génératrices d'énergie deviennent plus pratiques à mesure que les charges de communication sans fil diminuent. Le projet LignoVolt de l'ETH Zurich ajoute une autre dimension en intégrant des cristaux de sel de Rochelle dans du bois modifié pour créer un parquet piézoélectrique recyclable, introduisant le marché des revêtements de sol intelligents dans les conversations sur le design intérieur haut de gamme et la rénovation axée sur la durabilité. Les revêtements de sol intelligents dissipatifs statiques et les revêtements de sol LED interactifs restent de petites niches, mais ils élargissent la base technologique du marché des revêtements de sol intelligents vers la production électronique, les centres de données, le commerce de détail et les lieux de divertissement.

Par Composant : L'Accélération des Revenus Logiciels Remodèle le Marché Dominé par le Matériel

Le matériel a conservé 65,53 % de la part du marché des revêtements de sol intelligents en 2025, tandis que le logiciel devrait se développer à un TCAC de 43,92 % jusqu'en 2031. Ce point de départ reflétait la nature physique des premiers déploiements, car les moquettes à capteurs, les concentrateurs de passerelle et les processeurs en périphérie constituaient la couche de base incontournable de chaque installation. Dans la première phase du marché des revêtements de sol intelligents, les acheteurs devaient financer l'ensemble de la pile de collecte de données avant de pouvoir bénéficier de l'analyse, des alertes ou de l'intégration dans les systèmes de gestion des bâtiments. Cela favorisait les fournisseurs capables de livrer le matériel, le calcul local et le support d'installation en un seul package, notamment sur les sites commerciaux où la fiabilité importait plus que la modularité. Cela signifiait également que la concentration initiale des revenus se situait chez les fournisseurs de produits physiques plutôt que chez les fournisseurs de logiciels récurrents.

Le logiciel prend désormais de l'importance car les abonnements analytiques, les outils de visualisation et les API de gestion des bâtiments peuvent être superposés aux sols installés sans un autre cycle de construction complet. Ce modèle est important pour le secteur des revêtements de sol intelligents car il crée des revenus récurrents et améliore la valeur à vie par pied carré. Il modifie également la structure des marges, car la baisse des coûts des capteurs est susceptible de faire pression sur les prix du matériel au fil du temps, tandis que l'analyse reste plus défendable. À mesure que la base installée croît, les fournisseurs qui contrôlent les tableaux de bord d'occupation, la logique d'alerte et l'intégration des flux de travail sont susceptibles de détenir une position commerciale plus forte que ceux qui ne fournissent que des enveloppes matérielles. La prochaine étape du marché des revêtements de sol intelligents dépendra donc de la capacité des fournisseurs à combiner une interopérabilité ouverte avec une valeur logicielle propriétaire pour laquelle les clients sont prêts à continuer de payer.

Par Utilisateur Final : L'Échelle Commerciale Ancre les Revenus Tandis que le Résidentiel Réécrit les Hypothèses de Croissance

Les utilisateurs finaux commerciaux représentaient 41,24 % de la part en 2025, maintenant le marché des revêtements de sol intelligents centré sur les bureaux, les sites de commerce de détail, les établissements de santé, les aéroports et autres bâtiments à fort trafic. Ces acheteurs peuvent justifier le déploiement car l'intelligence d'occupation, l'optimisation énergétique et la surveillance de la sécurité correspondent toutes à des résultats opérationnels directs. Les modes de travail hybrides ont rendu cette valeur plus facile à défendre, car les propriétaires et les équipes de gestion des installations ont désormais besoin de données d'utilisation vérifiables lors de la refonte des aménagements ou de la rationalisation des empreintes immobilières. Les établissements de santé et de soins aux personnes âgées ajoutent une autre couche de résilience car la conformité, la prévention des accidents et la surveillance sensible à la vie privée soutiennent l'investissement continu dans la détection par le sol. Cela signifie que la base commerciale du marché des revêtements de sol intelligents est soutenue à la fois par des objectifs d'efficacité et des exigences réglementaires, la rendant plus large qu'un seul cycle de demande centré sur les bureaux.

Le résidentiel est plus petit en termes de revenus aujourd'hui mais devrait croître à un TCAC de 45,37 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des revêtements de sol intelligents. Les produits adaptés à la rénovation, les formats de contrôle sans fil et la compatibilité avec les maisons connectées abaissent les barrières qui limitaient autrefois l'adoption aux projets de rénovation complète de maison. Le contrôleur de chauffage par le sol compatible Matter de Warmup est un exemple utile car il relie le chauffage par le sol intelligent aux principaux écosystèmes domestiques et soutient un argument d'économie d'énergie que les propriétaires peuvent comprendre en termes quotidiens. Les sites industriels et logistiques sont également importants car les sols conformes aux normes ESD et riches en capteurs peuvent soutenir le flux d'équipements, la surveillance de la sécurité et les zones de véhicules automatisés, élargissant la portée du secteur des revêtements de sol intelligents au-delà des bureaux et des maisons. L'infrastructure publique et les installations sportives étendent ce schéma davantage grâce aux revêtements de sol cinétiques, aux surfaces interactives et aux installations guidées par la signalisation dans les projets urbains et les lieux de loisirs.

Par Application : L'Analyse Maintient son Avance Tandis que le Divertissement Prolonge la Courbe de Croissance

L'analyse d'occupation et d'utilisation des espaces représentait 38,26 % du marché en 2025, ce qui en fait la plus grande application sur le marché des revêtements de sol intelligents. La raison est simple : les acheteurs en entreprise peuvent relier les données d'occupation à des actions de coût immédiates, telles que la planification des postes de travail, les décisions de bail, le contrôle du CVC et les plannings de nettoyage. Cela donne à l'application un lien direct avec les décisions budgétaires, facilitant la justification du déploiement en dehors des projets expérimentaux. La gestion du CVC et de l'énergie sont étroitement liées car les données au niveau du sol améliorent la précision des systèmes de bâtiment à débit contrôlé par la demande, notamment par rapport aux capteurs binaires au niveau de la pièce. Dans le même temps, la détection des chutes et la surveillance des soins aux personnes âgées restent parmi les domaines d'application les plus durables sur le marché des revêtements de sol intelligents car ils sont liés à la conformité en matière de sécurité et à la surveillance non intrusive des résidents.

L'application à la croissance la plus rapide est le jeu et le divertissement interactif, qui devrait se développer à un TCAC de 43,34 % jusqu'en 2031. Cette croissance reflète la façon dont les marques et les lieux utilisent les revêtements de sol interactifs pour augmenter le temps de présence, améliorer l'engagement et créer des expériences visibles dans les espaces physiques. La même logique soutient les cas d'utilisation d'engagement client et de signalisation dans les pôles de transit et les grands lieux, où les sols réactifs peuvent guider les mouvements tout en ajoutant de la valeur grâce à la collecte de données. La sécurité et le contrôle d'accès sont encore des cas d'utilisation plus petits, mais la surveillance passive de la démarche et par zone est envisagée comme des outils de soutien dans les installations contrôlées. En conséquence, le marché des revêtements de sol intelligents n'est plus porté par une seule application, car les utilisations axées sur l'efficacité, la sécurité et l'expérience contribuent toutes à la demande.

Analyse Géographique

L'Amérique du Nord détenait 42,73 % de la part du marché des revêtements de sol intelligents en 2025, maintenant sa position régionale de leader. La région bénéficie d'une large base d'acheteurs de technologies en entreprise, d'une application active des normes de bâtiments verts et de systèmes de santé déjà familiers avec les achats axés sur la conformité. Aux États-Unis, les exigences des établissements de soins infirmiers en vertu du CMS 42 CFR § 483.25(d) continuent de soutenir l'investissement dans la prévention des chutes, ce qui renforce l'une des parties les plus liées à la réglementation du marché des revêtements de sol intelligents. Les programmes de CVC à débit contrôlé par la demande améliorent également l'argumentaire régional pour la détection par le sol car les exploitants de bâtiments peuvent relier les données d'occupation à des économies d'énergie mesurables et à l'efficacité opérationnelle. L'Europe est restée une autre région importante sur le marché des revêtements de sol intelligents, soutenue par les règles d'efficacité des bâtiments en vertu de la Directive sur la Performance Énergétique des Bâtiments et par l'attrait des approches de détection anonyme dans les environnements de travail sensibles à la vie privée.

L'Asie-Pacifique devrait croître à un TCAC de 44,54 % jusqu'en 2031, ce qui en fait le segment régional à l'expansion la plus rapide sur le marché des revêtements de sol intelligents. La Chine a déjà démontré une utilisation à l'échelle commerciale dans les propriétés de bureaux, où les sols à détection intelligente sont liés aux systèmes d'éclairage et de CVC, notamment une réduction de près de 40 % de la consommation d'électricité en soirée au Centre International de Shoucheng. Le Japon est un fort centre de demande pour les soins aux personnes âgées, et Magic Shields a signalé le déploiement de son Koroyawa Sensor Mat III dans 1 600 établissements d'ici avril 2026. L'Inde ajoute une autre source de demande grâce à la modernisation des parcs industriels et à l'adoption plus large des bâtiments intelligents, donnant au marché régional des revêtements de sol intelligents une exposition à la fois aux contextes commerciaux et industriels. La Corée du Sud, l'Australie et la Nouvelle-Zélande contribuent également au mix régional grâce à des programmes de villes intelligentes et de bâtiments connectés qui soutiennent les mises à niveau d'infrastructure guidées par les capteurs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés des parties plus petites du marché des revêtements de sol intelligents, mais ils sont stratégiquement importants car les grands projets d'infrastructure peuvent rapidement faire monter en puissance la demande une fois que les achats commencent. Le Brésil et l'Argentine sont encore centrés sur des projets pilotes de bâtiments intelligents commerciaux, tandis que l'Afrique du Sud est le premier adopteur le plus évident dans l'immobilier commercial africain. Dans le Golfe, les programmes de développement à l'échelle des villes créent des ouvertures pour les revêtements de sol cinétiques et interactifs, et Pavegen a mis en évidence un intérêt croissant pour les surfaces d'espace public autonomes en énergie pouvant soutenir les objectifs d'infrastructure urbaine. L'adoption plus large en Turquie, au Nigéria, en Égypte et sur des marchés similaires dépendra d'un investissement urbain soutenu, de performances d'intégration fiables et de preuves plus claires de retour sur investissement à grande échelle.

Paysage Concurrentiel

Le marché des revêtements de sol intelligents reste fragmenté, et aucun fournisseur unique ne contrôle la catégorie dans toutes les technologies ou applications. Des acteurs spécialisés tels que SensingTex, Future-Shape et Pavegen se distinguent par l'intelligence des capteurs, la conception à récupération d'énergie et l'analyse spécifique aux applications, tandis que des groupes de revêtements de sol plus larges tels que Tarkett, Interface et Shaw Industries apportent une distribution établie et un accès existant aux clients. Le chiffre d'affaires de Tarkett en 2024 a atteint 3 331,9 millions EUR (3 705,5 millions USD), et son réseau de 35 sites de production dans 21 pays lui confère un avantage d'échelle que les petites entreprises pures de capteurs ne peuvent pas facilement égaler. Les acteurs établis de l'automatisation des bâtiments, notamment Siemens et Honeywell, abordent le marché des revêtements de sol intelligents par le biais de contrats de campus plus larges, de jumeaux numériques et de systèmes de gestion des bâtiments plutôt que par une offre unique axée sur les revêtements de sol. Cela maintient le domaine ouvert car la force dans une couche, telle que la fabrication de matériel, l'analyse logicielle ou l'intégration de l'automatisation, ne se traduit pas automatiquement par un leadership sur l'ensemble de la chaîne de valeur.

Les actions récentes des entreprises montrent que la concurrence est façonnée par le développement de capacités adjacentes plutôt que par un modèle de produit unique. Warmup a lancé le thermostat intelligent 7iE Smart Matter WiFi en octobre 2025, qui a renforcé le lien entre le chauffage par le sol et les principaux écosystèmes de maisons intelligentes et a renforcé le côté résidentiel du marché des revêtements de sol intelligents. Mitsubishi Estate a investi dans Aeterlink et a lancé une démonstration d'alimentation sans fil à la Tour Tokiwabashi en octobre 2025, ce qui est directement pertinent pour réduire la complexité d'installation des réseaux de capteurs sous le sol. Magic Shields a commencé la vente générale du Koroyawa Sensor Mat III en avril 2026 après un large pilotage, renforçant la niche des soins aux personnes âgées avec une offre commerciale plus mature. Les travaux de LignoVolt à Zurich indiquent également un futur pipeline de spin-offs académiques et de science des matériaux qui pourraient ajouter de nouveaux entrants sur le marché des revêtements de sol intelligents grâce à des formats de revêtements de sol piézoélectriques durables.

Le principal espace blanc reste dans les rénovations commerciales à moindre coût et dans les revêtements de sol certifiés pour les environnements industriels et logistiques, où la durabilité, la sécurité et la conformité comptent autant que la profondeur analytique. Au fil du temps, la propriété de la plateforme logicielle est susceptible d'être la force la plus forte de concentration car les couches d'analyse et de contrôle récurrentes peuvent créer des coûts de changement même lorsque le revêtement de sol physique lui-même est remplaçable. L'alignement des normes façonnera également les résultats concurrentiels, car les acheteurs en entreprise recherchent de plus en plus une intégration plus facile et moins de dépendance au middleware personnalisé. Pour l'instant, le marché des revêtements de sol intelligents est encore défini davantage par l'adéquation au déploiement, la spécialisation technique et la capacité d'intégration que par la domination basée sur l'échelle d'une seule entreprise.

Leaders du Secteur des Revêtements de Sol Intelligents

Tarkett S.A.

Future-Shape GmbH

Scanalytics Inc.

Mohawk Industries, Inc.

Interface, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Tarkett a élargi sa collection de revêtements de sol en vinyle Melodia avec une palette de couleurs étendue, renforçant le rôle du produit dans les environnements de santé et d'éducation où les exigences d'hygiène et de design convergent. L'expansion a suivi le lancement de la dalle de moquette Interwoven Journeys en janvier 2026 et a consolidé la position de Tarkett dans les intérieurs commerciaux haut de gamme.

- Avril 2026 : Mohawk Group a ajouté Hero Flooring, une marque mondiale de revêtements de sol résilients haute performance utilisant du caoutchouc recyclé sous licence Nike Grind, à son portefeuille commercial, renforçant son offre dans les environnements commerciaux de fitness et à fort impact et signalant l'intention de servir le segment d'utilisateurs finaux des installations sportives et de remise en forme avec des produits différenciés par la durabilité.

- Avril 2026 : Magic Shields a commencé la vente générale du Koroyawa Sensor Mat III au Japon, un tapis de sol anti-chute ultra-mince (1,3 cm) intégrant des capteurs ciblant les hôpitaux et les établissements de soins aux personnes âgées. Le produit était déjà installé dans plus de 1 600 établissements sous forme pilote, a atteint un taux de recommandation de 93 % parmi les institutions pilotes et a dominé sa catégorie avec une part de ventes de 78 % dans le segment des tapis de sol amortissants au Japon.

- Février 2026 : Interface a lancé Noravant, une plateforme de revêtements de sol en caoutchouc résilient sans PVC présentant le premier design à motif bois du secteur en caoutchouc, conçue pour les environnements de santé, d'éducation et commerciaux à fort trafic. Le produit est certifié Cradle to Cradle Silver et a une durée de vie de service allant jusqu'à 35 ans, faisant avancer l'engagement de durabilité d'Interface visant la neutralité carbone d'ici 2040.

Portée du Rapport sur le Marché Mondial des Revêtements de Sol Intelligents

Les revêtements de sol intelligents désignent des systèmes de revêtement de sol avancés intégrant des capteurs, de l'électronique et une connectivité qui permettent à la surface du sol de collecter, traiter et transmettre des données ou d'exécuter des fonctions automatisées au-delà des rôles structurels et esthétiques traditionnels. Contrairement aux revêtements de sol conventionnels, les revêtements de sol intelligents interagissent activement avec leur environnement et leurs utilisateurs pour fournir des informations en temps réel et des commandes.

Le Rapport sur le Marché des Revêtements de Sol Intelligents est Segmenté par Composant (Matériel, et Logiciel), Technologie (Dalles de Sol à Capteurs Intégrés, Revêtements de Sol Chauffants Intelligents, Revêtements de Sol à Récupération d'Énergie, Revêtements de Sol Intelligents Dissipatifs Statiques/ESD, et Revêtements de Sol LED Interactifs/de Visualisation), Utilisateur Final (Résidentiel, Commercial, Industriel et Logistique, Installations Sportives et de Remise en Forme, Infrastructure Publique/Installations de Villes Intelligentes, et Autres Utilisateurs Finaux), Application (Analyse d'Occupation et d'Utilisation des Espaces, Détection des Chutes et Surveillance des Soins aux Personnes Âgées, Gestion du CVC et de l'Énergie, Sécurité et Contrôle d'Accès, Engagement Client et Signalisation, Jeux et Divertissement Interactif, et Autres Applications), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Dalles de Sol à Capteurs Intégrés |

| Revêtements de Sol Chauffants Intelligents (Électriques et Hydroniques) |

| Revêtements de Sol à Récupération d'Énergie |

| Revêtements de Sol Intelligents Dissipatifs Statiques / ESD |

| Revêtements de Sol LED Interactifs / de Visualisation |

| Résidentiel |

| Commercial |

| Industriel et Logistique |

| Installations Sportives et de Remise en Forme |

| Infrastructure Publique / Installations de Villes Intelligentes |

| Autres Utilisateurs Finaux |

| Analyse d'Occupation et d'Utilisation des Espaces |

| Détection des Chutes et Surveillance des Soins aux Personnes Âgées |

| Gestion du CVC et de l'Énergie |

| Sécurité et Contrôle d'Accès |

| Engagement Client et Signalisation |

| Jeux et Divertissement Interactif |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Par Technologie | Dalles de Sol à Capteurs Intégrés | |

| Revêtements de Sol Chauffants Intelligents (Électriques et Hydroniques) | ||

| Revêtements de Sol à Récupération d'Énergie | ||

| Revêtements de Sol Intelligents Dissipatifs Statiques / ESD | ||

| Revêtements de Sol LED Interactifs / de Visualisation | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Industriel et Logistique | ||

| Installations Sportives et de Remise en Forme | ||

| Infrastructure Publique / Installations de Villes Intelligentes | ||

| Autres Utilisateurs Finaux | ||

| Par Application | Analyse d'Occupation et d'Utilisation des Espaces | |

| Détection des Chutes et Surveillance des Soins aux Personnes Âgées | ||

| Gestion du CVC et de l'Énergie | ||

| Sécurité et Contrôle d'Accès | ||

| Engagement Client et Signalisation | ||

| Jeux et Divertissement Interactif | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des revêtements de sol intelligents ?

Le marché des revêtements de sol intelligents était évalué à 0,68 milliard USD en 2025, a atteint 0,97 milliard USD en 2026 et devrait atteindre 5,74 milliards USD d'ici 2031 à un TCAC de 42,69 %.

Quel composant génère le plus de revenus dans les solutions de revêtements de sol intelligents ?

Le matériel a dominé les revenus avec une part de 65,53 % en 2025 car les premiers déploiements nécessitaient des moquettes à capteurs, des passerelles et des processeurs en périphérie comme base physique de chaque installation.

Quelle technologie connaît la croissance la plus rapide dans ce domaine ?

Les revêtements de sol à récupération d'énergie constituent le segment technologique à la croissance la plus rapide, avec un TCAC prévu de 44,57 % jusqu'en 2031, tandis que les dalles de sol à capteurs intégrés restaient le plus grand segment en 2025.

Pourquoi les bâtiments commerciaux adoptent-ils si rapidement les revêtements de sol intelligents ?

Les bureaux, les sites de commerce de détail, les établissements de santé et les bâtiments publics utilisent la détection par le sol pour l'analyse d'occupation, le contrôle du CVC et la surveillance de la sécurité, ce qui offre aux acheteurs une valeur opérationnelle claire et une logique de retour sur investissement plus solide.

Qu'est-ce qui stimule l'adoption dans les établissements de soins aux personnes âgées ?

L'accent réglementaire sur la prévention des accidents, les préoccupations relatives à la vie privée liées à la surveillance par caméra et la nécessité d'une détection des chutes en temps réel poussent les prestataires de soins vers des systèmes de revêtements de sol basés sur des capteurs.

Dernière mise à jour de la page le: