Taille et Part du Marché de l'Imagerie du Petit Animal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

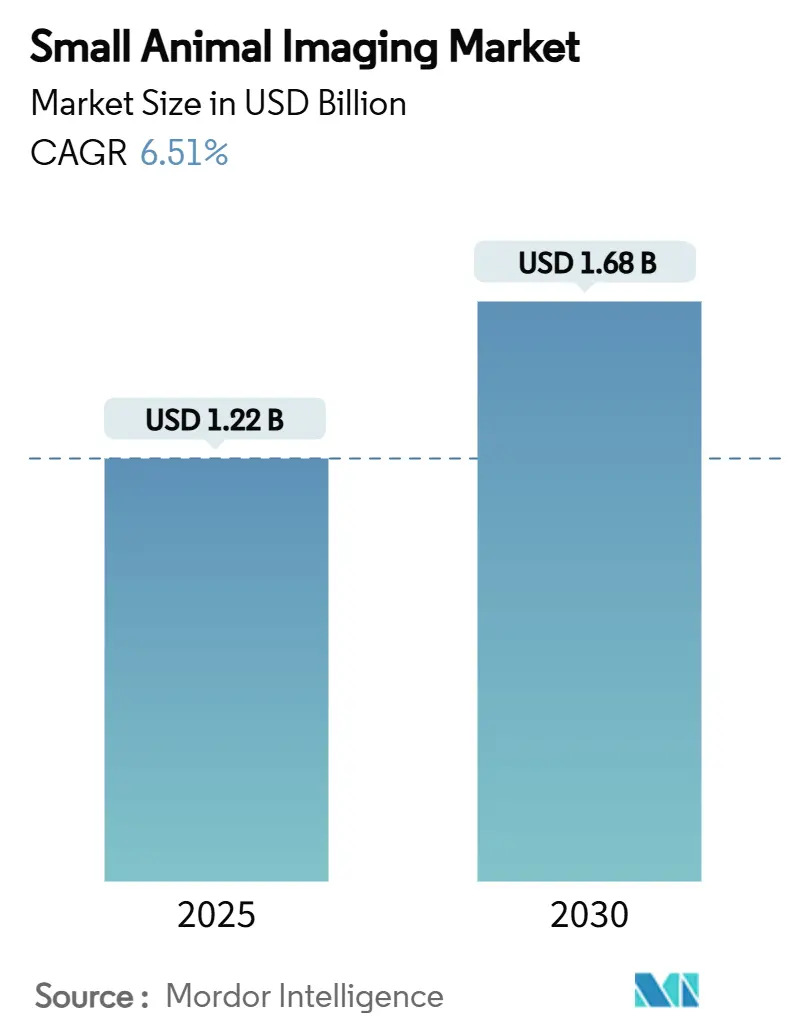

| Taille du Marché (2025) | 1.22 Milliards de dollars |

| Taille du Marché (2030) | 1.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.51% CAGR |

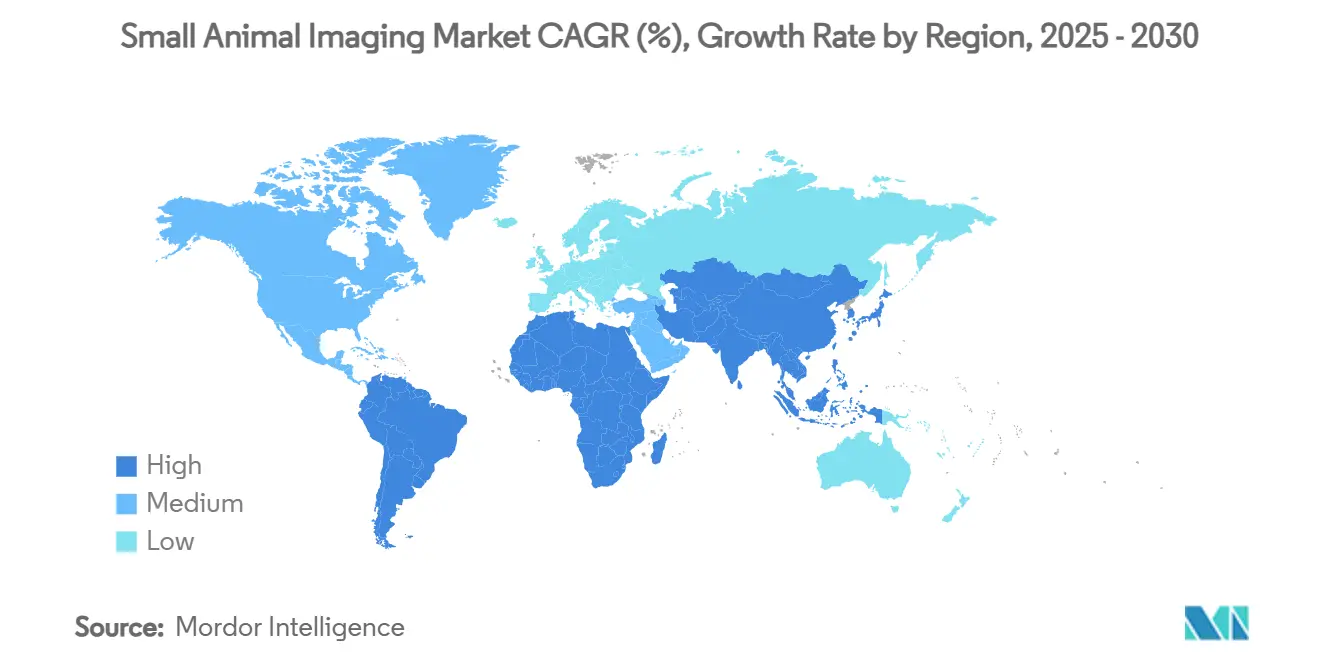

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Imagerie du Petit Animal par Mordor Intelligence

La taille du marché de l'imagerie du petit animal est de 1,22 milliard USD en 2025 et devrait atteindre 1,68 milliard USD d'ici 2030, progressant à un TCAC de 6,51 %. Cette expansion découle de l'utilisation par les entreprises pharmaceutiques de l'imagerie préclinique haute résolution pour réduire les risques liés aux pipelines, limiter l'attrition en phase avancée et accélérer la prise de décision translationnelle. Les instruments hybrides qui fusionnent les technologies optiques, radionucléides et micro-TDM élargissent le champ d'investigation tout en comprimant les délais d'étude. Les organisations de recherche sous contrat (CRO) renforcent la capacité mondiale en ajoutant des suites d'imagerie clés en main, et les flux de travail basés sur l'intelligence artificielle (IA) permettent des reconstructions plus rapides, des doses de rayonnement plus faibles et une meilleure reproductibilité des études. Dans le même temps, les obstacles aux dépenses d'investissement et les approvisionnements sporadiques en radio-isotopes créent des frictions à court terme, mais les gains de performance par animal continuent d'orienter les budgets vers des modalités avancées plutôt que vers l'histologie traditionnelle.

Principaux Enseignements du Rapport

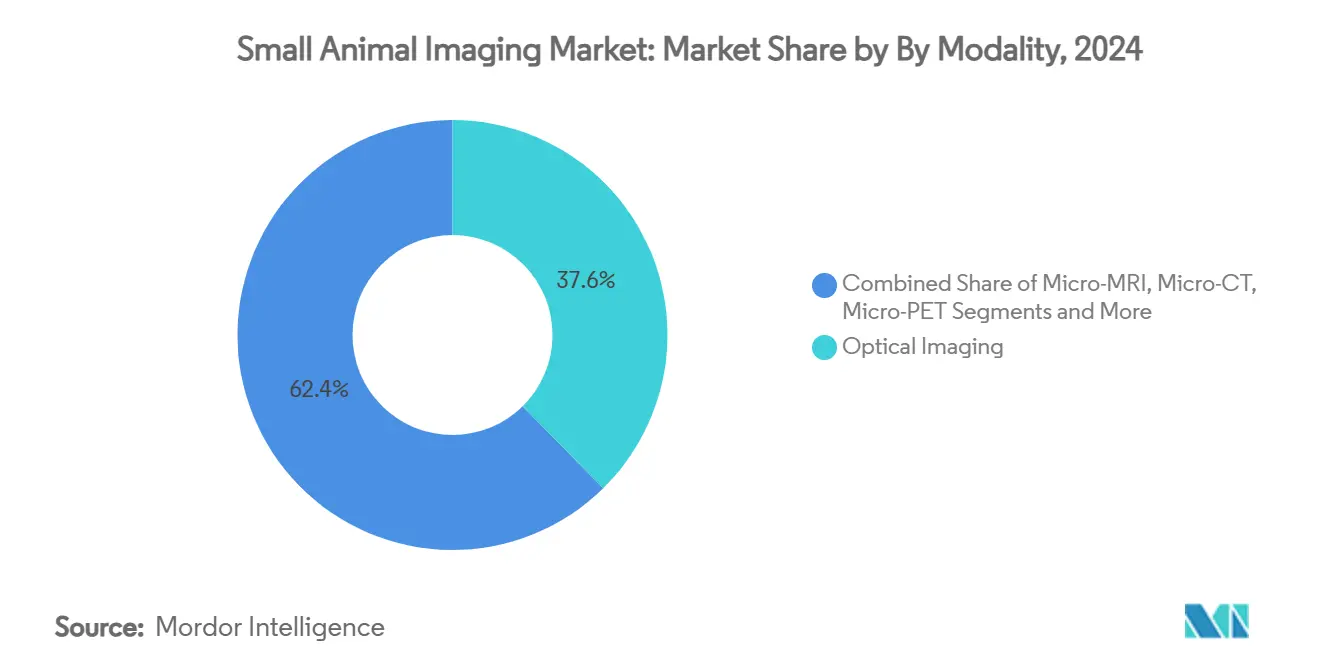

- Par modalité, l'imagerie optique a dominé avec une part de revenus de 37,63 % du marché de l'imagerie du petit animal en 2024, tandis que la micro-TDM à comptage de photons devrait se développer à un TCAC de 9,23 % jusqu'en 2030.

- Par composant, les instruments ont représenté 62,37 % de la taille du marché de l'imagerie du petit animal en 2024 ; les logiciels et services devraient progresser à un TCAC de 10,24 % jusqu'en 2030.

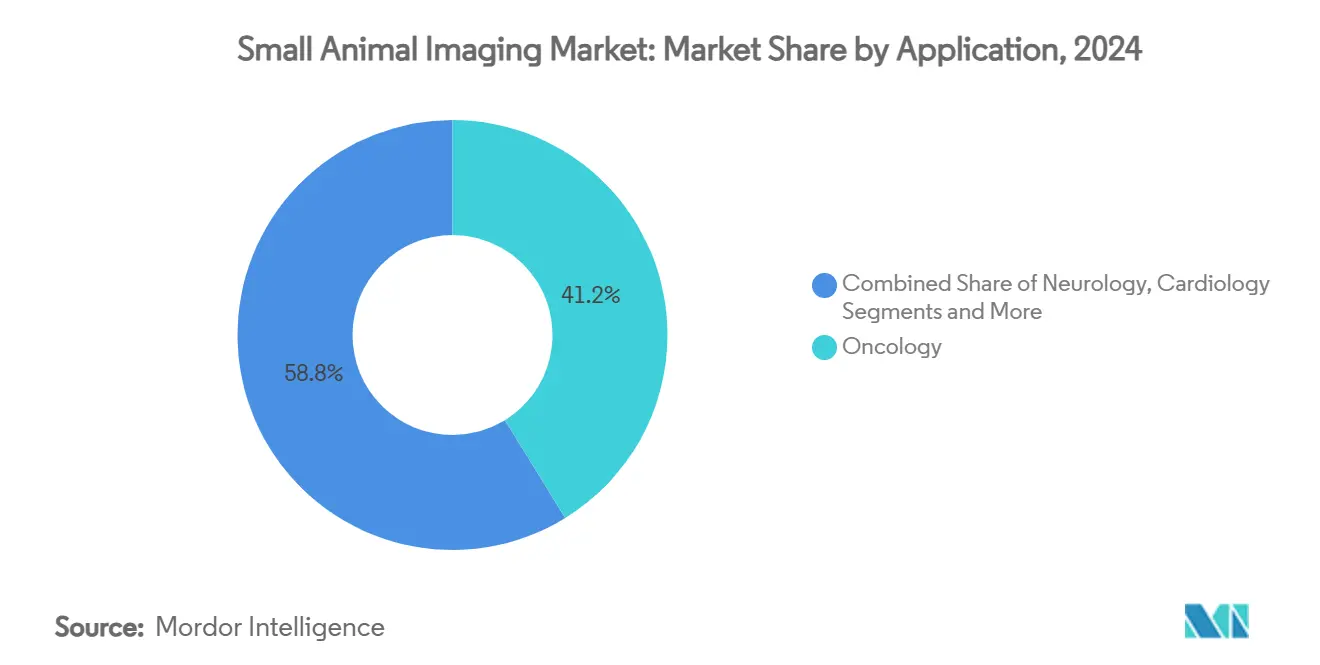

- Par application, l'oncologie a représenté 41,22 % de la part du marché de l'imagerie du petit animal en 2024, et la médecine des cellules souches et régénérative devrait afficher un TCAC de 8,49 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont contrôlé 44,63 % des dépenses des utilisateurs finaux en 2024, tandis que les revenus des CRO devraient croître à un TCAC de 8,04 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,93 % des revenus mondiaux en 2024 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 9,02 %, la trajectoire régionale la plus rapide.

Tendances et Perspectives du Marché Mondial de l'Imagerie du Petit Animal

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Recherche Préclinique en Oncologie pour l'Imagerie Translationnelle | + 1.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Avancées Technologiques dans les Systèmes Hybrides Micro-TEP/TDM et Micro-TEMP/TDM | + 0.8% | Amérique du Nord et UE en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Investissement Croissant des CRO et de l'Industrie Pharmaceutique dans les Études de Découverte de Médicaments | + 1.1% | Mondial, avec des gains précoces sur les marchés émergents de l'APAC | Court terme (≤ 2 ans) |

| Réduction de la Dose de Micro-TDM et Amélioration de la Qualité d'Image par l'IA | + 0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Micro-TDM à Comptage de Photons Permettant l'Imagerie Multi-Contraste par Seuil K | + 1.3% | Amérique du Nord et UE, adoption limitée en APAC | Long terme (≥ 4 ans) |

| Suivi Cellulaire Radiomarqué pour les Études de Sécurité des Thérapies Cellulaires | + 1.0% | Mondial, avec un focus réglementaire en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Recherche Préclinique en Oncologie pour l'Imagerie Translationnelle

L'oncologie représente 41,22 % des revenus actuels, car l'imagerie longitudinale vérifie la biologie tumorale de manière plus fiable que les critères d'évaluation des xénogreffes. Les développeurs pharmaceutiques s'appuient sur des examens multimodaux pour observer en temps réel la progression, les métastases et la réponse thérapeutique, en accord avec la préférence de la FDA pour les biomarqueurs basés sur l'imagerie corrélés à l'efficacité clinique.[1]Weidong Yang, « Panorama de la médecine nucléaire en Chine et ses progrès en théranostique », Journal of Nuclear Medicine, jnm.snmjournals.org Le FAP-2286 illustre le passage vers des traceurs spécifiques au mécanisme qui augmentent la rétention tumorale et réduisent la taille des cohortes tout en renforçant la puissance statistique. Les conjugués théranostiques qui servent également de vecteurs thérapeutiques offrent aux commanditaires une vision simultanée de l'efficacité et de la dosimétrie, accélérant la conception des protocoles. En conséquence, le marché de l'imagerie du petit animal bénéficie d'une allocation de capital constante malgré les pressions sur les coûts, car les programmes en oncologie exigent des résultats répétables et haute fidélité.

Avancées Technologiques dans les Systèmes Hybrides Micro-TEP/TDM et Micro-TEMP/TDM

Les scanners hybrides suppriment les cycles d'anesthésie et de manipulation en double en fusionnant les vues fonctionnelles et anatomiques au sein d'une seule acquisition. La plateforme nanoScan de Mediso intègre une collimation multi-sténopé pour imager simultanément plusieurs rongeurs, augmentant le débit sans compromettre la sensibilité. L'automatisation de la reconstruction et de la quantification réduit la variabilité des opérateurs et améliore la reproductibilité inter-sites, ce qui est essentiel lorsque les études alimentent des soumissions réglementaires. L'intégration croissante d'isotopes théranostiques permet aux chercheurs de calculer la dose thérapeutique sur le même système utilisé pour le suivi diagnostique, ancrant les flux de travail hybrides au sein des laboratoires centraux. Par conséquent, les budgets d'investissement s'orientent vers des lignes multi-modalités qui pérennisent les laboratoires, soutenant une tarification premium au sein du marché de l'imagerie du petit animal.

Investissement Croissant des CRO et de l'Industrie Pharmaceutique dans les Études de Découverte de Médicaments

Les CRO enregistrent un TCAC de 8,04 % alors que les commanditaires de médicaments externalisent les phases à forte intensité d'imagerie pour rationaliser les coûts fixes. La réduction des budgets de R&D en 2025 et les restrictions de la loi américaine Biosecure Act sur la Chine ouvrent des opportunités pour les fournisseurs indiens, qui ajoutent des scanners avancés pour attirer les projets déplacés. Les modèles de service complet regroupent la radiopharmacie, l'imagerie et l'analyse sous un seul forfait, minimisant l'administration des clients. La concurrence s'intensifie alors que les CRO se différencient par l'étendue des modalités, la disponibilité des isotopes et la vitesse de post-traitement par IA, renforçant l'expansion axée sur les services au sein du marché de l'imagerie du petit animal.

Réduction de la Dose de Micro-TDM et Amélioration de la Qualité d'Image par l'IA

La reconstruction par IA réduit considérablement le rayonnement par examen tout en préservant la résolution en supprimant le bruit et en affinant les ensembles de données à faible dose. Les fournisseurs intègrent des tableaux de bord de segmentation automatisée et d'analyse des tendances qui exportent des métriques standardisées, satisfaisant aux exigences des 3R en extrayant davantage de données par animal.[2]Communications d'entreprise, « Ouvrir la voie en imagerie vétérinaire », Siemens Healthineers, siemens-healthineers.com Des algorithmes interdisciplinaires tels que la thermographie infrarouge améliorée par IA permettent désormais un suivi continu des changements physiologiques, élargissant les options de surveillance non invasive. Ces gains réduisent les imageries répétées, diminuent la variance des études et raccourcissent les délais des protocoles, intégrant davantage les modules d'IA à chaque niveau du marché de l'imagerie du petit animal.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé d'Acquisition et de Maintenance des Équipements | -0.7% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Personnel Qualifié pour les Systèmes Multimodaux | -0.5% | Mondial, avec concentration sur les marchés émergents de l'APAC | Moyen terme (2 à 4 ans) |

| Pression Réglementaire des 3R Réduisant l'Utilisation des Animaux | -0.4% | Focus réglementaire en Amérique du Nord et en UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Goulots d'Étranglement dans l'Approvisionnement en Radio-isotopes pour les Traceurs TEP | -0.2% | Mondial, avec un impact aigu dans les régions dépendantes des isotopes produits par réacteur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Acquisition et de Maintenance des Équipements

Les investissements initiaux vont de 150 000 USD pour une TDM à rayons X de paillasse à 2 millions USD pour une micro-TDM haut de gamme, tandis que les contrats de maintenance annuels représentent 10 à 15 % du prix d'achat. Les centres académiques regroupent souvent des subventions pour créer des plateformes partagées, mais les conflits de planification limitent l'agilité pour les modèles d'oncologie ou d'infection à délai critique. La location facilite les dépenses initiales mais augmente le coût total de possession, renforçant la nécessité d'une planification méticuleuse de l'utilisation. Par conséquent, les établissements de plus petite taille peuvent retarder les mises à niveau, tempérant le taux de pénétration du marché de l'imagerie du petit animal dans les régions aux ressources limitées.

Goulots d'Étranglement dans l'Approvisionnement en Radio-isotopes pour les Traceurs TEP

Le vieillissement des réacteurs, comme le Réacteur à Haut Flux aux Pays-Bas, réduit périodiquement la production de Mo-99, diminuant la disponibilité en aval du Tc-99m et des traceurs TEMP associés. Les exigences de stabilité de la FDA imposant des tests de durée de conservation plus longue compliquent davantage la logistique. La production de Gallium-68 par cyclotron réduit la dépendance aux générateurs et offre une pureté radiochimique >95 %, mais l'accès aux installations reste inégal.[3]Ivan Wang, « Production de Gallium-68 par cyclotron pour la fabrication de traceurs cliniques au Gallium-68 sans kits commerciaux », Journal of Nuclear Medicine, jnm.snmjournals.org L'insécurité de l'approvisionnement oblige à reprogrammer les études et augmente les budgets de contingence, réduisant la courbe d'adoption des protocoles centrés sur les radionucléides au sein du marché de l'imagerie du petit animal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Dominance de l'Optique Face à la Concurrence Hybride

L'imagerie optique a généré 37,63 % des revenus de 2024 en offrant une visualisation tumorale en temps réel sans rayonnement, une caractéristique alignée sur les mandats des 3R. Pourtant, le marché de l'imagerie du petit animal voit la micro-TDM à comptage de photons progresser à un TCAC de 9,23 %, exploitant l'analyse par seuil K pour cartographier la composition élémentaire inaccessible par fluorescence. La micro-IRM et la micro-TEP maintiennent une adoption stable là où une anatomie haute résolution ou une sensibilité sub-nanomolaire est indispensable. Les systèmes TEP/TDM hybrides consolident les charges de travail, permettant aux commanditaires de compresser les jours d'étude et de standardiser les modèles de reconstruction entre les centres.

Les plateformes d'échographie de deuxième génération et photoacoustiques satisfont les études vasculaires et de perfusion, tandis que l'imagerie par particules magnétiques offre des opportunités émergentes pour le suivi cellulaire à base d'oxyde de fer. Dans l'ensemble, la demande favorise les systèmes qui intègrent des flux multi-contraste, garantissant que le marché de l'imagerie du petit animal conserve une dynamique de course technologique qui récompense la modularité et les voies de mise à niveau.

Par Composant : La Croissance des Logiciels Dépasse Celle du Matériel

Le matériel a conservé 62,37 % des dépenses de 2024 car les scanners dictent encore l'ampleur des budgets ; néanmoins, les logiciels et services croîtront de 10,24 % par an jusqu'en 2030 à mesure que l'IA acquiert un statut de poste budgétaire à part entière. Les analyses par abonnement, la reconstruction en nuage et l'harmonisation des données inter-sites attirent des primes en comprimant les fenêtres de lecture des études. Le segment des réactifs génère des ventes récurrentes de radionucléides, d'agents de contraste et de sondes fluorescentes, ancrant les relations fournisseur-client au-delà des transactions initiales en capital.

L'intégration de la maintenance prédictive et des diagnostics à distance dans les offres de services améliore la disponibilité et ouvre la voie à des garanties basées sur les résultats. Ces pratiques transforment les conversations d'approvisionnement du coût unitaire vers la valeur du cycle de vie, soutenant l'élan des revenus pour les offres axées sur les logiciels au sein du marché de l'imagerie du petit animal.

Par Application : Le Leadership de l'Oncologie Défié par la Médecine Régénérative

L'oncologie a représenté 41,22 % du chiffre d'affaires de 2024 car chaque pipeline de thérapie contre le cancer repose sur l'imagerie en série pour valider le mécanisme, la planification des doses et l'émergence de résistances. Cependant, les applications de médecine des cellules souches et régénérative sont en passe d'atteindre un TCAC de 8,49 %, catalysées par des désignations de percée pour les thérapies cellulaires nécessitant une preuve de biodistribution à long terme. La neurologie et la cardiologie restent résilientes car les études sur la neurodégénérescence et l'ischémie exigent des détails inférieurs à 100 µm et des superpositions fonctionnelles.

La recherche sur l'inflammation bénéficie de sondes TEP à haute sensibilité qui visualisent la cinétique des cellules immunitaires avec une précision nanomolaire. Par conséquent, les ensembles de modalités diversifiées capables de pivoter entre la biologie tumorale et le suivi du devenir des cellules souches présentent un avantage stratégique dans le marché de l'imagerie du petit animal en évolution.

Par Utilisateur Final : L'Accélération des CRO Reflète les Tendances d'Externalisation

Les entreprises pharmaceutiques et biotechnologiques ont représenté 44,63 % des dépenses de 2024 car l'imagerie en interne sécurise la propriété intellectuelle et la planification. Pourtant, les revenus des CRO s'étendront à un rythme annuel de 8,04 % à mesure que les commanditaires externalisent les fonctions non essentielles et recherchent des modèles à coûts variables. Les fournisseurs indiens et d'Asie du Sud-Est tirent parti d'une main-d'œuvre compétitive et d'un accès croissant aux isotopes pour remporter des programmes précédemment acheminés vers la Chine. Les laboratoires académiques soutiennent des projets financés par les gouvernements mais se débattent avec les cycles de renouvellement ; les start-ups font appel au capital-risque pour accéder à l'imagerie via les installations centrales des incubateurs.

Les instituts gouvernementaux et de défense appliquent les scanners aux contre-mesures contre les maladies infectieuses, renforçant la demande de base à travers les cycles géopolitiques. Ces dynamiques garantissent que les achats multi-parties prenantes continuent de diversifier le mix de clients du marché de l'imagerie du petit animal.

Analyse Géographique

L'Amérique du Nord a détenu 38,93 % du chiffre d'affaires de 2024, soutenue par une forte concentration de sièges sociaux pharmaceutiques, des subventions des NIH et un écosystème CRO mature. L'Europe suit avec des directives harmonisées qui rationalisent les essais transfrontaliers, tandis que le Japon est pionnier en physique des détecteurs, renforçant la consommation intérieure et les ventes à l'exportation. La taille du marché de l'imagerie du petit animal en Asie-Pacifique croît le plus rapidement à un TCAC de 9,02 % jusqu'en 2030, la migration industrielle et une réglementation favorable stimulant les dépenses d'investissement.

La Chine compte désormais 1 200 hôpitaux équipés pour la médecine nucléaire et vise à doubler sa capacité de service d'ici 2035. La réforme réglementaire de l'Inde et sa base croissante de dispositifs médicaux, illustrée par Fujifilm dépassant 50 000 installations, signalent un boom des infrastructures. L'usine prévue par Shimadzu dans le Karnataka d'ici 2027 démontre un engagement durable des fabricants d'équipements d'origine, tandis que les accords régionaux d'approvisionnement en isotopes, tels que Shine–Primo pour le Lu-177, consolident les pipelines de traceurs. Collectivement, ces initiatives déplacent le centre de gravité vers l'est, remodelant les allocations de capital à travers le marché de l'imagerie du petit animal.

Paysage Concurrentiel

Les fournisseurs établis cultivent la profondeur plutôt que l'échelle, résultant en une fragmentation modérée. Bruker élargit sa gamme de modalités avec des lancements tels que le microscope nVista 2P et le polariseur d-DNP, tandis que des acquisitions sélectives comblent les lacunes du portefeuille. L'acquisition prévue de MIM Software par GE HealthCare associe l'analyse par IA au matériel existant, soulignant un pivot industriel vers des packages de flux de travail plutôt que des équipements autonomes. L'intégration verticale persiste alors que les fournisseurs intègrent la radiopharmacie, les scanners, l'analyse en nuage et le service sur le terrain dans des contrats uniques qui augmentent les coûts de changement pour les clients.

Les start-ups en TDM à comptage de photons et en imagerie par particules magnétiques s'attaquent aux points de douleur de niche où les acteurs établis sont en retard, s'associant souvent avec des CRO pour valider les fonctionnalités dans de grands volumes d'études. Les plateformes d'IA — allant de la segmentation automatisée des lésions au suivi longitudinal des animaux — deviennent le principal champ de bataille pour la différenciation. Par conséquent, les futurs changements de parts au sein du marché de l'imagerie du petit animal dépendront probablement de la vélocité des logiciels et de la sécurité de l'approvisionnement en isotopes plutôt que de la seule empreinte matérielle.

Leaders de l'Industrie de l'Imagerie du Petit Animal

Bruker Corporation

Revvity

FUJIFILM Corporation

Mediso Medical Imaging Systems

MR Solutions Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juin 2024 : Insight Mobile Veterinary Diagnostics a lancé le premier scanner TDM monté sur camion en Australie pour fournir une imagerie sur site à travers le Victoria, élargissant l'accès aux patients animaux.

- Mars 2024 : L'hôpital équin Dick Vet de l'Université d'Édimbourg a installé une unité TDM debout pour compléter sa suite IRM, améliorant l'imagerie des membres pour les patients grands animaux.

Portée du Rapport sur le Marché Mondial de l'Imagerie du Petit Animal

| Imagerie Optique |

| Micro-IRM |

| Micro-TDM |

| Micro-TEP |

| Micro-TEMP |

| TEP/TDM Hybride |

| Échographie |

| Imagerie Photoacoustique |

| Imagerie par Particules Magnétiques |

| Instruments |

| Réactifs et Sondes |

| Logiciels et Services |

| Oncologie |

| Neurologie |

| Cardiologie |

| Inflammation et Maladies Infectieuses |

| Découverte de Médicaments / Pharmacologie |

| Médecine des Cellules Souches et Régénérative |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat (CRO) |

| Start-ups et Spin-offs |

| Installations de Recherche Gouvernementales et Militaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | Imagerie Optique | |

| Micro-IRM | ||

| Micro-TDM | ||

| Micro-TEP | ||

| Micro-TEMP | ||

| TEP/TDM Hybride | ||

| Échographie | ||

| Imagerie Photoacoustique | ||

| Imagerie par Particules Magnétiques | ||

| Par Composant | Instruments | |

| Réactifs et Sondes | ||

| Logiciels et Services | ||

| Par Application | Oncologie | |

| Neurologie | ||

| Cardiologie | ||

| Inflammation et Maladies Infectieuses | ||

| Découverte de Médicaments / Pharmacologie | ||

| Médecine des Cellules Souches et Régénérative | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (CRO) | ||

| Start-ups et Spin-offs | ||

| Installations de Recherche Gouvernementales et Militaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'imagerie du petit animal en 2030 ?

Il est prévu qu'il atteigne 1,68 milliard USD d'ici 2030, avec une croissance à un TCAC de 6,51 %.

Quelle modalité d'imagerie génère actuellement le plus de revenus ?

L'imagerie optique est en tête avec une part de revenus de 37,63 % en 2024.

Quelle région connaît la croissance la plus rapide en matière de demande d'imagerie préclinique ?

L'Asie-Pacifique progresse à un TCAC de 9,02 % jusqu'en 2030.

Pourquoi les CRO gagnent-ils des parts dans les études d'imagerie du petit animal ?

Les entreprises pharmaceutiques externalisent les travaux à forte intensité d'imagerie aux CRO pour la flexibilité des coûts et l'accès à des équipements multimodaux spécialisés.

Quel facteur limite le plus l'utilisation plus large des traceurs TEP ?

L'approvisionnement intermittent en radio-isotopes et les arrêts de réacteurs restreignent la disponibilité des isotopes clés tels que le Mo-99 et le Tc-99m.

Quel segment d'application devrait croître le plus rapidement ?

Les études en médecine des cellules souches et régénérative devraient progresser à un TCAC de 8,49 % jusqu'en 2030.

Dernière mise à jour de la page le: