Taille et part du marché des toniques pour la peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

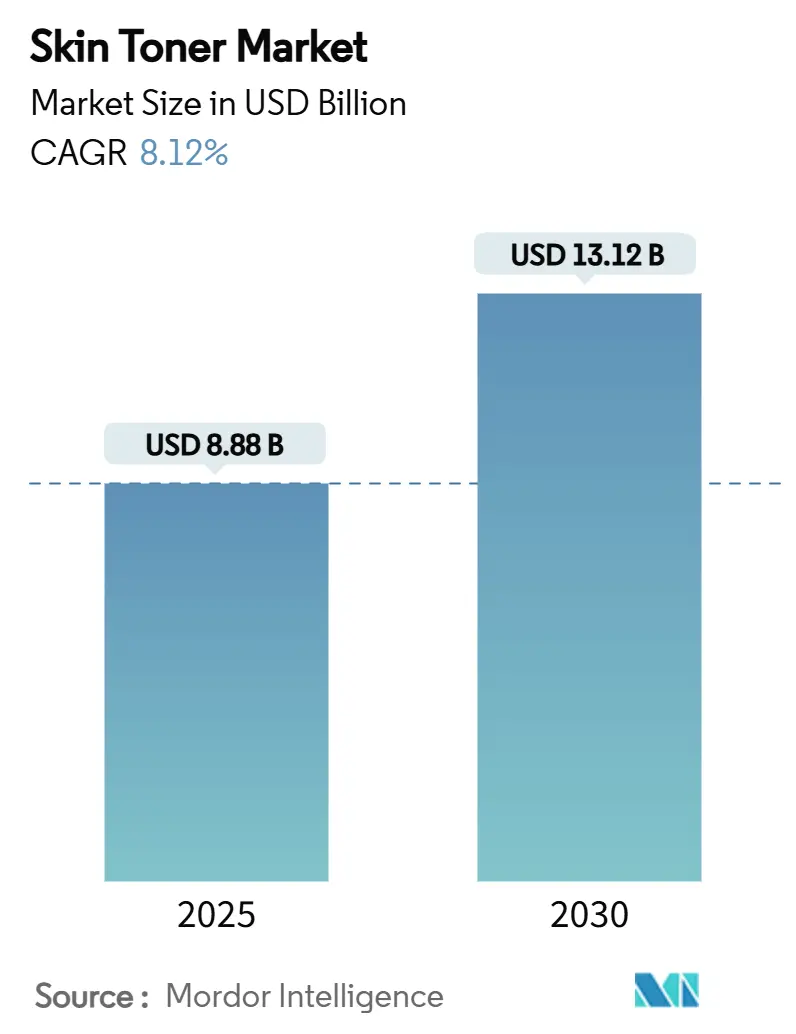

| Taille du Marché (2025) | 8.88 Milliards de dollars |

| Taille du Marché (2030) | 13.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.12% CAGR |

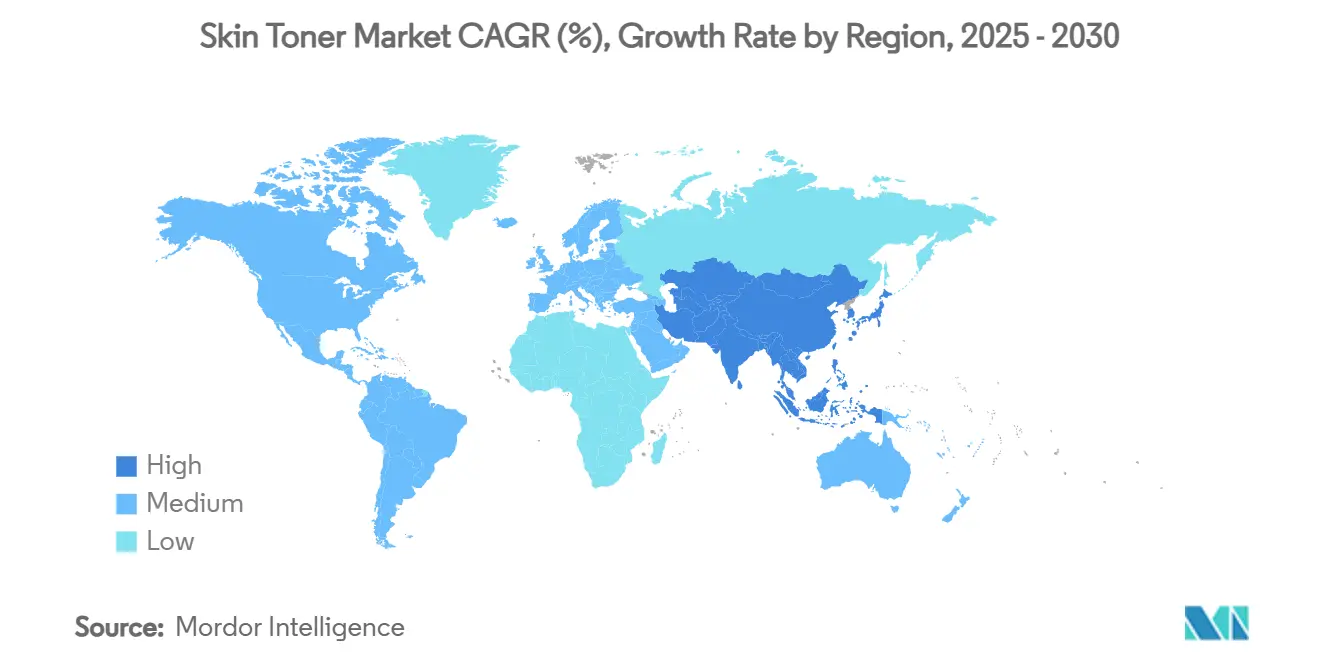

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des toniques pour la peau par Mordor Intelligence

La taille du marché mondial des toniques pour la peau est de 8,88 milliards USD en 2025 et devrait atteindre 13,12 milliards USD d'ici 2030, en progression à un CAGR de 8,12 % au cours de la période de prévision. Le marché mondial des toniques pour la peau connaît une croissance robuste, portée par une sensibilisation croissante des consommateurs aux soins de la peau et une demande de produits ciblés et multifonctionnels. Les données de la FDA américaine et de la Commission européenne révèlent un virage des consommateurs vers la sécurité des ingrédients et la transparence, propulsant le marché vers la « beauté propre ». Ce changement est manifeste dans la popularité croissante des toniques sans alcool et de ceux enrichis en ingrédients actifs, tels que la niacinamide, avec des produits comme la Solution Tonifiante à l'Acide Glycolique 7 % de The Ordinary en tête de file. Autrefois considérés comme de simples agents nettoyants, les toniques sont désormais reconnus pour leur efficacité dans le traitement de l'acné, de l'hydratation et des problèmes de pigmentation. Dans la région Asie-Pacifique, la Corée du Sud et le Japon sont à l'avant-garde de l'innovation, avec des marques comme COSRX et Hada Labo qui introduisent des toniques exploitant des ingrédients fermentés et affichant des formules à faible pH. Par ailleurs, la technologie remodèle les interactions avec les consommateurs, comme en témoigne la plateforme pilotée par l'IA Skin Genius de L'Oréal, qui propose des recommandations de produits personnalisées basées sur l'analyse de la peau. L'influence croissante des plateformes de médias sociaux et des influenceurs beauté joue également un rôle central dans l'éducation des consommateurs et l'adoption des produits.

Principaux enseignements du rapport

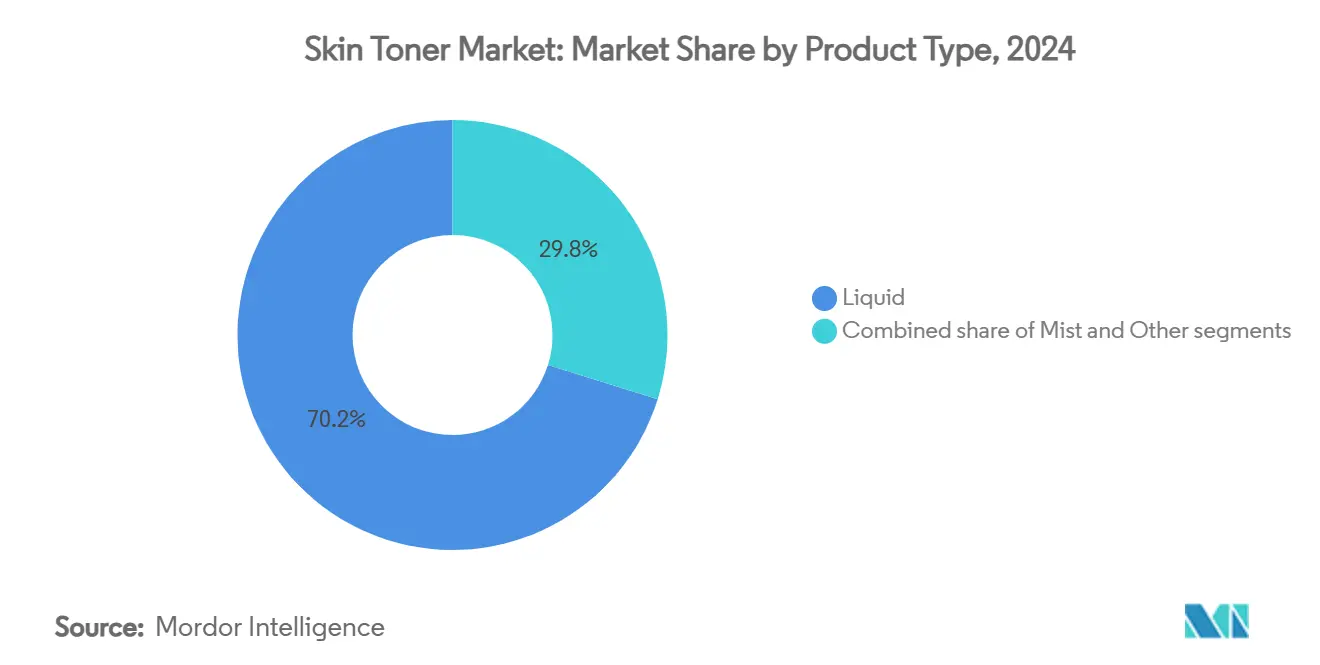

- Par type de produit, les formulations liquides détenaient 70,15 % de la part du marché des toniques pour la peau en 2024, tandis que les produits en brume devraient progresser à un CAGR de 7,48 % jusqu'en 2030.

- Par catégorie, les produits conventionnels représentaient 78,13 % de la taille du marché des toniques pour la peau en 2024, tandis que les alternatives biologiques et naturelles progressent à un CAGR de 8,54 % jusqu'en 2030.

- Par utilisateur final, les adultes représentaient 94,65 % de la part du marché des toniques pour la peau en 2024, tandis que les produits pour enfants devraient croître à un CAGR de 8,45 % jusqu'en 2030.

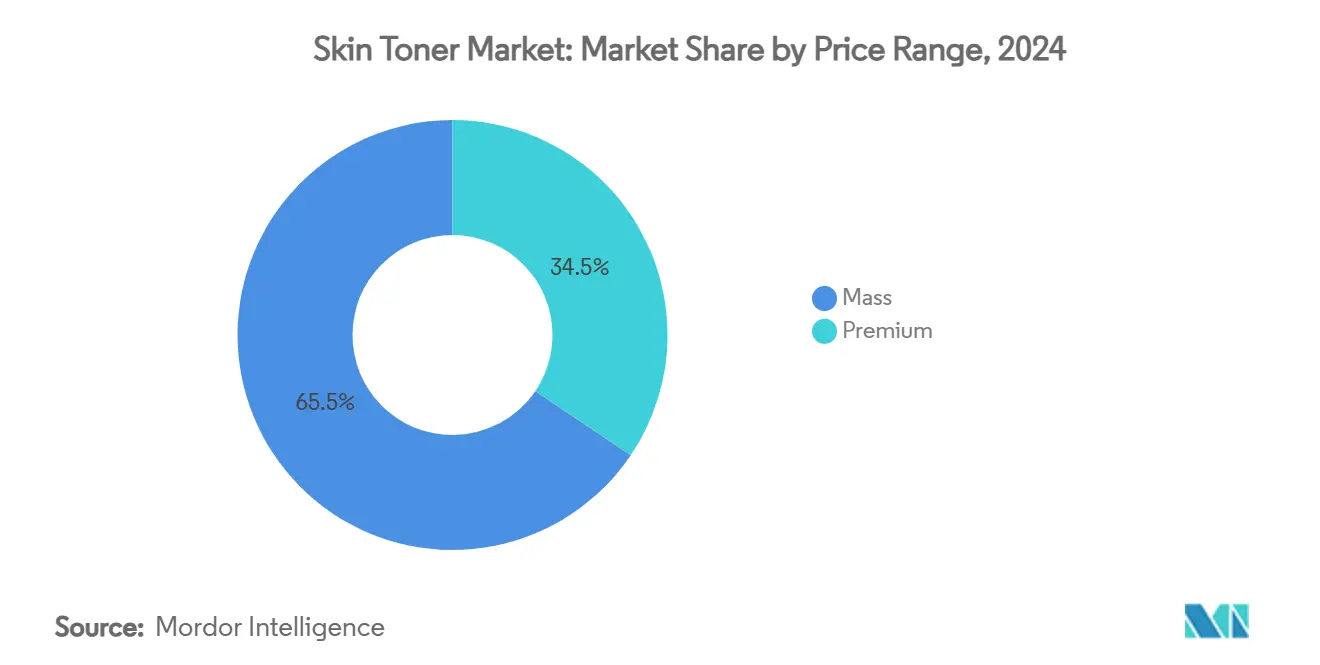

- Par gamme de prix, les produits grande consommation dominaient avec 65,45 % des revenus en 2024, tandis que les formats premium et luxe sont en voie d'une expansion à un CAGR de 9,12 %.

- Par canal de distribution, les magasins de santé et de beauté détenaient une part de 34,52 % en 2024, les canaux en ligne progressant à un CAGR de 8,97 % jusqu'en 2030.

- Par géographie, en 2024, l'Asie-Pacifique détenait une part de 32,43 % et devrait progresser à un CAGR de 9,13 % jusqu'en 2030.

Tendances et perspectives du marché mondial des toniques pour la peau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux routines de soins de la peau | +1.5% | Mondial, plus fort dans les villes d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de produits naturels et sans produits chimiques | +1.2% | Europe et Amérique du Nord, en progression vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Ingrédients actifs avancés et formulations premium | +1.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Influence des médias sociaux et des influenceurs beauté | +1.1% | Mondial, effet de pointe chez les jeunes en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante d'emballages écologiques et de durabilité | +0.8% | Leadership de l'Europe et de l'Amérique du Nord, adoption croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Technologie de personnalisation et produits personnalisés pilotés par l'IA | +0.6% | Marchés technologiquement avancés en Amérique du Nord et en Europe, villes asiatiques sélectionnées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux routines de soins de la peau

À mesure que les consommateurs prennent davantage conscience des routines de soins de la peau, les toniques sont passés du statut d'optionnel à celui d'essentiel dans les régimes quotidiens. Les jeunes générations, en particulier la Génération Alpha, adoptent des routines en plusieurs étapes plus tôt, une tendance fortement influencée par les médias sociaux et l'éducation dermatologique. L'essor du « skinimalisme » souligne la demande de produits multifonctionnels, rendant les toniques qui hydratent, exfolient et traitent les problèmes de peau de plus en plus recherchés. Les plateformes inondées de contenus éducatifs ont éclairé les consommateurs sur les ingrédients actifs tels que la niacinamide, l'acide hyaluronique et l'acide glycolique. Le rapport 2024 d'Aveeno sur l'état de la sensibilité cutanée souligne que 71 % des consommateurs mondiaux déclarent désormais avoir une peau sensible, alimentant une demande de formulations douces qui évitent les tensioactifs agressifs et les allergènes [1]Source : Kenvue Inc.," Aveeno State of Sensitivity 2024," aveeno.com. Des marques comme La Roche-Posay proposent une Lotion Tonique Apaisante, et Aveeno présente la Lotion Tonifiante Calm + Restore, toutes deux hypoallergéniques et sans parfum, adaptées aux peaux sensibles. Le tonique Kale-Lalu-yAHA de KraveBeauty, alliant acide glycolique et extraits botaniques apaisants, illustre l'équilibre entre efficacité et douceur que les consommateurs d'aujourd'hui recherchent. Cette sensibilisation accrue aux ingrédients et cette conscience de la sensibilité favorisent particulièrement les marques premium, soutenues par la science, qui défendent des solutions minimalistes, transparentes et cliniquement validées.

Demande de produits naturels et sans produits chimiques

Le marché mondial des toniques pour la peau est sur une trajectoire ascendante, porté par un appétit croissant pour des formulations propres et naturelles. La Californie a établi un précédent : pour qu'un produit puisse arborer les mentions « biologique » ou « fabriqué avec des ingrédients biologiques », il doit contenir un minimum de 70 % de contenu biologique [2]Source : Département de la santé publique de Californie, "Programme de sécurité cosmétique", cdph.ca.gov. Cette initiative renforce non seulement la confiance des consommateurs dans l'authenticité des ingrédients, mais promeut également la transparence sur le marché. Dans le même esprit, une enquête NSF de mars 2025 a mis en évidence que 74 % des consommateurs américains accordent la priorité aux ingrédients biologiques dans leurs produits de soins personnels [3]Source : NSF International, "Perspectives mondiales des consommateurs sur les soins personnels biologiques", nsf.org. . En réponse à la clarté réglementaire et aux attentes accrues des consommateurs, les marques s'adaptent. Prenons par exemple le Tonique Équilibrant au Thé Vert Jasmin d'Herbivore et le Tonique CoQ-10 d'Indie Lee ; tous deux mettent en avant des formulations minimalistes et certifiées qui résonnent auprès des consommateurs avertis en matière d'ingrédients. Les toniques de Shiseido, infusés d'extrait de graines de camélia fermenté, démontrent comment les innovations par fermentation peuvent renforcer la puissance tout en adhérant à une philosophie naturelle. De plus, le Tonique d'Hydratation Profonde à la Rose de Fresh, élaboré à partir d'eau de rose issue de flux de sous-produits, souligne l'importance d'un approvisionnement durable pour renforcer la crédibilité de la marque. Ces priorités changeantes sont appelées à stimuler la croissance du marché jusqu'en 2030, englobant à la fois les catégories de toniques traditionnels et naturels/biologiques.

Ingrédients actifs avancés et formulations premium

À mesure que les attentes des consommateurs évoluent, le marché des toniques pour la peau connaît une transformation, portée par des ingrédients actifs avancés et des formulations premium. Les acheteurs d'aujourd'hui ne recherchent pas seulement une hydratation de base ; ils veulent des toniques qui délivrent des résultats visibles et dermatologiquement prouvés. En 2024, Estée Lauder a lancé sa Lotion de Traitement Micro Essence Fresh, infusée de Ferment de Sakura. En exploitant la puissance du sakura fermenté et des acides aminés, la marque cible des problèmes tels que le teint terne et la texture inégale, répondant aux attentes du consommateur exigeant et attentif aux ingrédients. Dans le même esprit, Lancôme a introduit son Tonique Double Essence Enzymatique Clarifique Raffinant, qui combine acide glycolique et enzymes. Cette formulation affine non seulement les pores, mais améliore également la clarté de la peau, positionnant efficacement le produit à la fois comme un tonique et un exfoliant doux. En réponse à la demande croissante de produits à la fois sensoriels et fonctionnels, Fresh a amélioré son Tonique Facial d'Hydratation Profonde à la Rose, désormais doté d'un double extrait de rose pour une hydratation et des bienfaits apaisants renforcés. Ces exemples soulignent un changement : les toniques premium évoluent vers des solutions de traitement de qualité clinique, incitant les consommateurs à s'éloigner des formats traditionnels.

Influence des médias sociaux et des influenceurs beauté

Les médias sociaux et les influenceurs beauté remodèlent la découverte de produits et la confiance, stimulant la croissance du marché des toniques pour la peau. Une enquête de 2024 de l'Université de Portsmouth a révélé que 60 % des consommateurs font confiance aux recommandations des influenceurs, et que près de la moitié des décisions d'achat sont influencées par ces recommandations [4]Source : Université de Portsmouth, "Impact des influenceurs sur les choix de soins de la peau des consommateurs", port.ac.uk. . Ce changement a conduit les marques à investir massivement dans des partenariats avec des créateurs. Le Tonique PHA+BHA Watermelon Glow de Glow Recipe est devenu viral sur TikTok, tendance avec #glowrecipe, grâce aux recommandations d'influenceurs de premier plan comme Skincare by Susan et Beauty Within. Ce buzz a conduit à des ruptures de stock répétées chez Ulta et Sephora. La Solution Tonifiante à l'Acide Glycolique 7 % de The Ordinary, un best-seller constant, est souvent mise en avant par les créateurs pour son efficacité accessible. Les marques appartenant à des influenceurs élargissent également la catégorie. Le Tonique Clarification des Pores et Contrôle du Sébum de Selfless by Hyram, lancé par Hyram Yarbro, a connu une forte hausse des ventes après des promotions sur les plateformes de Hyram, qui compte plusieurs millions d'abonnés. Ces exemples soulignent comment la narration des influenceurs renforce la crédibilité des produits et traduit l'engagement social en ventes, alimentant l'expansion rapide du marché mondial des toniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de sensibilité et irritations cutanées potentielles liées aux ingrédients actifs | -0.6% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs et préférence pour des produits de soins de la peau simplifiés ou multifonctionnels | -0.5% | Marchés matures en Amérique du Nord et en Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Solutions maison comme l'eau de rose ou l'aloe vera réduisant la demande du marché | -0.4% | Acheteurs d'Asie-Pacifique attachés aux traditions et segments soucieux des coûts dans le monde entier | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement et fluctuations des prix des matières premières | -0.6% | Mondial, plus fort au Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de sensibilité et irritations cutanées potentielles liées aux ingrédients actifs

À mesure que les formulations deviennent plus puissantes, les préoccupations concernant la sensibilité et les irritations cutanées potentielles liées aux ingrédients actifs émergent comme des freins significatifs à la croissance du marché des toniques pour la peau. Si des ingrédients actifs comme l'acide glycolique, l'acide salicylique et la niacinamide délivrent des résultats visibles, ils risquent également de provoquer des irritations, une sécheresse ou de perturber la barrière cutanée, en particulier chez les peaux sensibles. En 2023, une marque de K-beauty populaire a fait face à un retour de bâton des consommateurs après le lancement d'un tonique à base d'acide glycolique. Des rapports de picotements et de rougeurs ont circulé sur Reddit et TikTok, conduisant la marque à réviser sa formule et à émettre des avertissements sur les tests épicutanés. De même, malgré sa popularité, la Solution Tonifiante à l'Acide Glycolique 7 % de The Ordinary a été critiquée pour être trop agressive sur les peaux sensibles ou sujettes à la rosacée. Ce contrôle accru a conduit certains consommateurs à éviter les toniques ou à se tourner vers des alternatives plus douces, freinant l'adoption dans des segments spécifiques. Les dermatologues et les influenceurs mettent de plus en plus en garde contre l'utilisation excessive de toniques exfoliants, renforçant la conviction que les actifs à haute concentration ne conviennent pas à tous les types de peau. En réponse, les marques recalibrent en introduisant des versions diluées, des formules équilibrées en pH et des options sans parfum. Cependant, le risque persistant de réactions indésirables continue de tempérer l'expansion globale du marché.

Scepticisme des consommateurs et préférence pour des produits de soins de la peau simplifiés ou multifonctionnels

La croissance du marché est freinée par le scepticisme des consommateurs quant à la nécessité des toniques, conjugué à une inclination croissante vers des routines de soins de la peau simplifiées ou multifonctionnelles. Un nombre significatif de consommateurs, en particulier ceux qui adhèrent à la tendance du « skinimalisme », optent pour des produits tout-en-un, tels que des nettoyants hydratants ou des crèmes hydratantes de traitement, en remplacement des toniques traditionnels. Ce changement vise à rationaliser leurs routines et à minimiser l'encombrement. En 2023, le Nettoyant Hydratant de CeraVe, enrichi en Niacinamide, a émergé comme un substitut populaire au tonique. Les influenceurs et les dermatologues ont souligné son double rôle dans le nettoyage et le renforcement de la barrière cutanée, diminuant ainsi le besoin perçu d'un tonique autonome. De même, le Moisturizer Double Réparation Toleriane de La Roche-Posay est fréquemment recommandé dans les routines sans tonique, grâce à ses bienfaits combinés d'hydratation, de propriétés apaisantes et de soutien prébiotique. Avec la popularité croissante de ces produits hybrides, les consommateurs scrutent de plus en plus la valeur ajoutée des toniques, surtout lorsque des étapes alternatives revendiquent des bienfaits similaires ou supérieurs. Ce changement comportemental, renforcé par un marketing minimaliste et des contenus portés par des experts, restreint le rôle traditionnel du tonique dans les routines de soins de la peau. Cela est particulièrement évident chez les consommateurs sensibles aux prix ou contraints par le temps, entraînant un ralentissement de l'adoption plus large des toniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du liquide face à l'innovation de la brume

En 2024, les formulations liquides commandent une part dominante de 70,15 % du marché des toniques pour la peau. Leur popularité découle de leur compatibilité avec des mélanges complexes d'ingrédients actifs et d'une affinité profondément ancrée des consommateurs pour les rituels de soins de la peau traditionnels. Ces formulations liquides brillent dans les produits premium et axés sur le traitement, où l'absorption et l'efficacité occupent le devant de la scène. Prenons par exemple la Lotion de Traitement Micro Essence d'Estée Lauder et l'Essence de Traitement Activant à l'Extrait d'Iris de Kiehl's. Tous deux illustrent comment les formats liquides peuvent élever les routines haute performance, ciblant des préoccupations clés telles que l'hydratation, la fermeté et la clarté. Leur intégration transparente dans les régimes en plusieurs étapes établis renforce davantage leur attrait auprès d'un large spectre de consommateurs.

D'autre part, les formats en brume gagnent rapidement du terrain, affichant un CAGR robuste de 7,48 % jusqu'en 2030. Leur essor est largement attribué à leur commodité, notamment pour les consommateurs en déplacement, qui privilégient une hydratation rapide et sans désordre. Des produits tels que la Brume Ultra-Fine Watermelon Glow de Glow Recipe et la Brume aux Graines de Thé Vert d'Innisfree illustrent cette tendance, présentant une solution légère et portable qui marie soins de la peau et expérience sensorielle délicieuse. La préférence croissante pour des solutions de soins de la peau minimalistes et adaptées aux voyages alimente davantage la demande de formats en brume.

Par catégorie : la solidité du conventionnel face à l'accélération du naturel

En 2024, les toniques pour la peau conventionnels dominent le marché avec une part imposante de 78,13 %, soulignant leur attrait durable auprès des consommateurs qui font confiance aux formulations établies. Grâce à des chaînes d'approvisionnement robustes et des prix compétitifs, ces toniques sont facilement accessibles à un large public. Des marques comme Neutrogena, avec son Tonique Sans Alcool, et L'Oréal, avec le Tonique Anti-Ox HydraFresh, illustrent la solidité des formulations éprouvées, séduisant constamment les consommateurs sensibles aux prix et le marché de masse. De plus, la familiarité et la fiabilité de ces produits continuent de favoriser la fidélité des consommateurs, consolidant davantage leur position sur le marché. Le segment bénéficie également d'une innovation produit constante, comme l'introduction de toniques multifonctionnels combinant hydratation, exfoliation et propriétés resserrant les pores.

Pendant ce temps, les toniques biologiques et naturels gagnent rapidement du terrain, affichant le taux de croissance le plus rapide du secteur avec un CAGR projeté de 8,54 % jusqu'en 2030. Cet élan est principalement porté par le mouvement de beauté propre en plein essor et une attention accrue à la sécurité des ingrédients. Des produits tels que le Tonique BioAffinité Plante de Riz & Romarin de Pai Skincare et le Tonique Équilibrant au Thé Vert Jasmin d'Herbivore illustrent l'évolution du marché vers des ingrédients naturels et d'approvisionnement durable. Par ailleurs, la demande croissante des consommateurs pour des emballages écologiques et des certifications sans cruauté amplifie l'attrait de ce segment. Le segment bénéficie également d'efforts marketing accrus de la part des marques pour éduquer les consommateurs sur les bienfaits des ingrédients naturels, accélérant davantage l'adoption.

Par utilisateur final : la domination des adultes mise à l'épreuve par l'adoption des jeunes

En 2024, les adultes dominent le marché des toniques pour la peau, détenant une part imposante de 94,65 %. Cette tendance est portée par leurs routines de soins de la peau établies, leur fort pouvoir d'achat et une préférence pour des formulations premium et ciblées. Les adultes se tournent vers des toniques qui répondent aux besoins anti-âge, d'hydratation et de resserrement des pores. Des produits comme le Tonique à l'Extrait de Calendula et d'Herbes de Kiehl's et le Tonique Confort de Lancôme résonnent auprès de cette démographie, s'alignant sur les préoccupations des peaux matures et bénéficiant d'une fidélité à la marque indéfectible. De plus, les adultes manifestent un vif intérêt pour les ingrédients actifs puissants, ce qui justifie non seulement les prix premium mais génère également d'impressionnants taux de réachat.

À l'inverse, le segment des enfants est sur une trajectoire de croissance robuste, avec un CAGR projeté de 8,45 % jusqu'en 2030. Cette expansion est particulièrement notable dans les marchés développés, où l'éducation précoce aux soins de la peau et les conseils parentaux sont primordiaux. Les plateformes de médias sociaux, notamment TikTok, sont devenues des acteurs influents, intégrant de manière transparente les routines de soins de la peau dans la vie quotidienne des préadolescents et façonnant leurs habitudes aspirationnelles. En réponse, les marques introduisent des produits spécifiquement conçus pour les jeunes publics. Des produits comme le Tonique Équilibrant pour le Visage d'Evereden et le Tonique Bounce Back de Bubble, tous deux testés par des dermatologues et dépourvus d'actifs agressifs, gagnent du terrain sur le marché des préadolescents. Ces lancements mettent en évidence une demande croissante de solutions de soins de la peau sûres et adaptées à l'âge, une demande encore intensifiée par des stratégies marketing axées sur l'éducation.

Par gamme de prix : attrait de la grande consommation face à la croissance du premium

En 2024, les toniques grande consommation captent une part de marché dominante de 65,45 %, grâce à leur accessibilité, leurs achats fréquents et leur facilité d'accès en grande distribution. Des marques leaders comme Neutrogena, Clean & Clear et L'Oréal Paris s'adressent aux consommateurs à revenus moyens avec des produits fiables, testés par des dermatologues et proposés à moins de 500 INR (ou 10 USD). Ces produits sont largement disponibles dans les supermarchés, les pharmacies et les plateformes en ligne, garantissant leur visibilité et leur accessibilité. Par ailleurs, les marques emploient souvent des stratégies de regroupement, comme la proposition de kits nettoyant-tonique-hydratant, pour stimuler le volume des ventes. Une caractéristique remarquable de ce segment est son agilité à répondre aux préoccupations tendance, qu'il s'agisse de l'acné, du contrôle du sébum ou de l'hydratation, sans nécessiter une éducation approfondie des consommateurs.

Le segment des toniques premium/luxe est sur une trajectoire ascendante, projeté pour croître à un CAGR de 9,12 % jusqu'en 2030. Cette croissance est portée par des consommateurs qui recherchent de plus en plus des solutions de soins de la peau ciblées et soutenues par la science. Par exemple, le Tonique Confort de Lancôme et l'Essence Tonique Revitalisante Eudermine de Shiseido. Tous deux incarnent cette tendance, affichant des formulations avancées et des expériences sensorielles uniques qui justifient leur prix premium. Le Tonique Confort de Lancôme, enrichi au miel d'acacia et à l'huile d'amande douce, offre une hydratation profonde, en faisant un favori des consommateurs aux peaux matures et sèches qui valorisent le confort. D'autre part, l'Eudermine de Shiseido, avec ses ingrédients fermentés et son riche héritage de marque, se positionne comme un traitement revitalisant éprouvé par le temps.

Par canal de distribution : la distribution traditionnelle face à l'accélération numérique

En 2024, les magasins de santé et de beauté commandent une part dominante de 34,52 % du paysage de la distribution, soulignant leur rôle central en tant que destinations de confiance pour les achats de soins de la peau. Ces points de vente s'appuient sur des consultations en personne, des assortiments de produits sélectionnés et un accès immédiat, favorisant la confiance des clients et encourageant les essais de produits. Les géants de la distribution comme Watsons, Ulta Beauty et Shoppers Drug Mart ne sont pas de simples détaillants ; ce sont des éducateurs, offrant un merchandising éclairé et des conseils de personnel formé, notamment sur les articles fréquemment achetés comme les toniques. Positionnés comme des pôles de découverte de produits, ces magasins jouent un rôle instrumental dans l'amplification de l'exposition des marques et la facilitation de l'adoption initiale des produits, notamment dans les marchés émergents aux routines de soins de la peau en évolution.

La vente au détail en ligne émerge rapidement comme le canal dominant, affichant un CAGR robuste de 8,97 % projeté jusqu'en 2030, portée par l'appétit des consommateurs pour la commodité et des expériences d'achat personnalisées. Des plateformes leaders comme Nykaa en Inde, Tmall en Chine et Soko Glam aux États-Unis exploitent des moteurs de recommandation pilotés par l'IA et des consultations virtuelles pour affiner le parcours d'achat. Des marques comme Paula's Choice et Drunk Elephant capitalisent sur des stratégies directes aux consommateurs, déployant des offres groupées exclusives, des services d'abonnement et des programmes de fidélité pour renforcer les liens avec les consommateurs. La région Asie-Pacifique illustre la maîtrise numérique, avec des achats de beauté en ligne constituant des ventes élevées en Chine et en Corée. Pendant ce temps, des approches omnicanales comme le « Click & Collect » de L'Oréal et les évaluations cutanées pilotées par l'application de Sephora fusionnent de manière transparente la recherche en ligne avec les achats hors ligne, créant un parcours d'achat cohérent qui bénéficie à la fois aux plateformes numériques et aux magasins physiques.

Analyse géographique

En 2024, l'Asie-Pacifique détient non seulement la plus grande part de marché à 32,43 %, mais émerge également comme la région à la croissance la plus rapide, affichant un CAGR de 9,13 % projeté jusqu'en 2030. La croissance de la région est propulsée par des rituels beauté ancrés, une éducation aux soins de la peau amplifiée par les médias sociaux et une hausse des revenus disponibles. Les routines K-beauty de Corée du Sud, mettant l'accent sur l'hydratation et la préparation de la peau, font largement appel à des toniques comme le Cream Skin Refiner de Laneige et le Tonique Équilibrant au Thé Vert d'Innisfree. Pendant ce temps, le paysage des soins de la peau au Japon est dominé par des marques comme Hada Labo, connues pour leurs formulations minimalistes et axées sur la science.

L'Amérique du Nord et l'Europe se présentent comme des marchés matures, où les principes de la beauté propre, des actifs puissants et la transparence des ingrédients façonnent les choix des consommateurs. En Amérique du Nord, des toniques leaders tels que le Tonique Équilibrant Réducteur de Pores de Paula's Choice et le Tonique à l'Hamamélis de Thayers résonnent auprès d'une clientèle exigeante, grâce à leurs bienfaits ciblés et soutenus par des dermatologues. Les marchés européens, notamment l'Allemagne et la France, ont une tradition de marques de soins de la peau centrées sur la pharmacie comme La Roche-Posay et Bioderma qui dominent les rayons des pharmacies, tandis que la demande croissante de formulations durables et non toxiques voit des marques de beauté propre comme REN Clean Skincare gagner du terrain.

Tandis que l'Amérique du Sud, le Moyen-Orient et l'Afrique intègrent progressivement les toniques pour la peau dans leurs régimes de soins, des défis tels qu'une infrastructure sous-développée et des incohérences réglementaires entravent une adoption généralisée. Au Brésil, une sensibilisation accrue aux soins de la peau et l'influence du marketing local propulsent des marques comme Natura au premier plan de la catégorie des toniques. L'appétit croissant du Moyen-Orient pour la beauté certifiée halal voit des marques comme MooGoo et Saeed Ghani s'implanter ou amplifier leur présence.

Paysage concurrentiel

Le marché des toniques pour la peau présente un paysage modérément fragmenté marqué par une concurrence féroce entre les acteurs mondiaux. Des entreprises comme L'Oréal, Estée Lauder et Shiseido emploient un mélange de positionnement clinique, de recommandations de célébrités et de crédibilité dermatologique dans leur marketing multicanal, renforçant la confiance des consommateurs. Les leaders de la K-beauty, notamment Sulwhasoo et Missha, captivent les audiences numériquement averties avec leur image de marque minimaliste, leur innovation rapide et leurs récits centrés sur les ingrédients, mettant particulièrement l'accent sur la fermentation et les actifs botaniques. Simultanément, des marques comme The Ordinary et CeraVe, à cheval sur le segment « masstige », attirent des consommateurs exigeants et soucieux de la valeur avec leurs revendications de haute efficacité et leur tarification transparente.

Sur le marché des toniques, la technologie n'est pas un simple complément ; c'est un différenciateur central. L'Oréal, en collaboration avec IBM, a déployé le système Cell BioPrint piloté par l'IA, permettant une analyse cutanée en temps réel pour des recommandations de toniques personnalisées, imitant l'expertise des consultations en magasin. Shiseido, quant à elle, ancre ses offres premium dans la science, investissant dans des innovations biotechnologiques comme l'extrait de graines de camélia fermenté et la livraison de protéines OBP2A. Pendant ce temps, les marques indépendantes et en vente directe aux consommateurs exploitent des diagnostics cutanés virtuels et des essais en réalité augmentée, amplifiant à la fois l'engagement et les taux de conversion.

Pour consolider leur position sur le marché, les entreprises adoptent un éventail de stratégies, des acquisitions aux innovations suscitées par les changements réglementaires. Les géants de la beauté ne ciblent pas seulement les perturbateurs technophiles, mais aussi les pionniers d'ingrédients de niche, renforçant leurs trajectoires d'innovation. Par ailleurs, les marques s'aventurent dans des segments négligés, introduisant des toniques spécifiques à l'âge pour la Génération Alpha et développant des systèmes d'emballage rechargeables. Ces initiatives résonnent non seulement avec les valeurs de durabilité et de personnalisation, mais servent également de tampon contre la volatilité du marché.

Leaders du secteur des toniques pour la peau

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

The Procter & Gamble Company

Kenvue Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Estée Lauder s'est associée à Startup India pour financer des entreprises de beauté fondées par des femmes visant l'innovation produit et la fabrication nationale.

- Mai 2024 : La ligne Hanyul d'Amorepacific est entrée aux États-Unis exclusivement via Sephora, mettant en avant des plantes coréennes telles que le yuja et l'artémisia dans les formulations de toniques.

- Mars 2024 : Kao Corporation a lancé des toniques en mousse carbonatée sous les marques Sensai, Kanebo et Curél pour délivrer des ingrédients actifs grâce à des micro-bulles améliorées.

Portée du rapport mondial sur le marché des toniques pour la peau

| Liquide |

| Brume |

| Autres |

| Biologique et naturel |

| Conventionnel |

| Adultes |

| Enfants |

| Grande consommation |

| Premium/Luxe |

| Supermarchés/Hypermarchés |

| Magasins de beauté et de santé |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Liquide | |

| Brume | ||

| Autres | ||

| Par catégorie | Biologique et naturel | |

| Conventionnel | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par gamme de prix | Grande consommation | |

| Premium/Luxe | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de beauté et de santé | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial des toniques pour la peau en 2030 ?

Les prévisions placent le marché des toniques pour la peau à 13,12 milliards USD d'ici 2030.

Quelle région mène la croissance dans cette catégorie ?

L'Asie-Pacifique détient la plus grande part et progresse à plus de 9 % de CAGR jusqu'en 2030.

Quel format de produit domine les ventes ?

Les toniques liquides ont généré plus de 70 % des revenus de 2024 grâce à leur polyvalence et leurs formules riches en ingrédients.

À quelle vitesse les segments de prix premium progressent-ils ?

Les toniques premium et luxe progressent à environ 9,12 % de CAGR, dépassant le marché global.

Dernière mise à jour de la page le: