Taille et Part du Marché de l'Acier Fritté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.65 Milliards de dollars |

| Taille du Marché (2031) | 40.89 Milliards de dollars |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acier Fritté par Mordor Intelligence

La taille du marché de l'acier fritté devrait augmenter de 29,11 milliards USD en 2025 à 30,65 milliards USD en 2026 et atteindre 40,89 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 5,93 % sur la période 2026-2031. Le marché de l'acier fritté tire sa demande de la fabrication de groupes motopropulseurs automobiles, des machines industrielles et des applications de groupes motopropulseurs électrifiés, notamment les boîtes de réduction pour essieux électriques, les noyaux de moteurs en composites magnétiques doux et les ensembles de direction assistée électrique. La transition vers une mobilité économe en énergie élargit le rôle de l'acier fritté au-delà des pièces de moteur conventionnelles, car les méthodes de pressage-frittage permettent de produire des formes complexes à grande échelle avec moins de gaspillage de matière que de nombreuses alternatives usinées. L'Asie-Pacifique est restée le plus grand marché régional, soutenu par la large base de production de véhicules de la Chine et la politique indienne en faveur de la fabrication de composants automobiles. Le marché reflète également une concurrence croissante entre les producteurs de poudres intégrés, les fournisseurs de métallurgie des poudres (PM) pour l'automobile et les fabricants spécialisés en moulage par injection de métal (MIM), à mesure que les frontières entre les utilisations finales deviennent moins rigides. La volatilité des matières premières reste un point de pression structurel, mais les relations de longue date avec les équipementiers (OEM), la maîtrise des procédés et l'économie de la production en forme quasi nette continuent de soutenir la position concurrentielle de l'acier fritté dans les programmes à grand volume.

Points Clés du Rapport

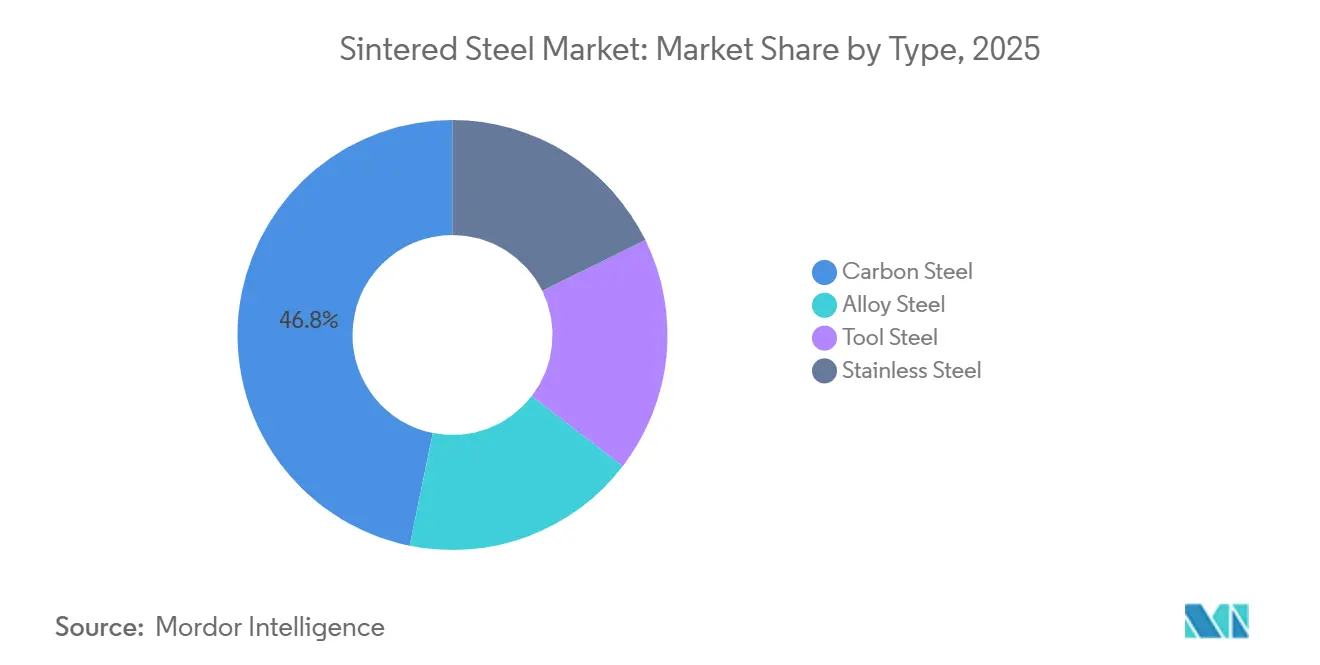

- Par type, l'acier au carbone a dominé avec une part de 46,82 % en 2025, tandis que l'acier inoxydable devrait progresser à un CAGR de 6,84 % jusqu'en 2031.

- Par procédé, la métallurgie des poudres conventionnelle détenait une part de 50,89 % en 2025, tandis que la fabrication additive devrait croître à un CAGR de 7,36 % jusqu'en 2031.

- Par application, les engrenages et composants de transmission représentaient une part de 29,84 % en 2025, tandis que les composants électriques et magnétiques devraient progresser à un CAGR de 7,21 % jusqu'en 2031.

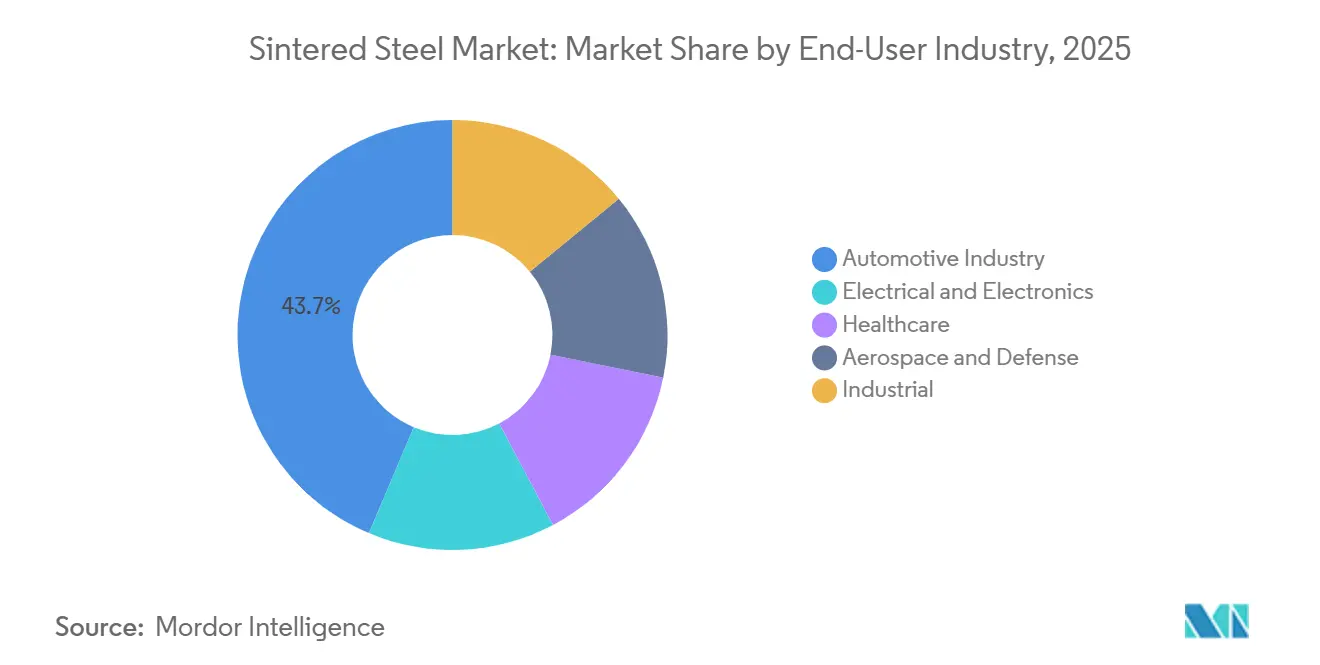

- Par secteur d'utilisation finale, l'automobile détenait une part de 43,65 % en 2025, tandis que l'électrique et l'électronique devrait progresser à un CAGR de 7,43 % jusqu'en 2031.

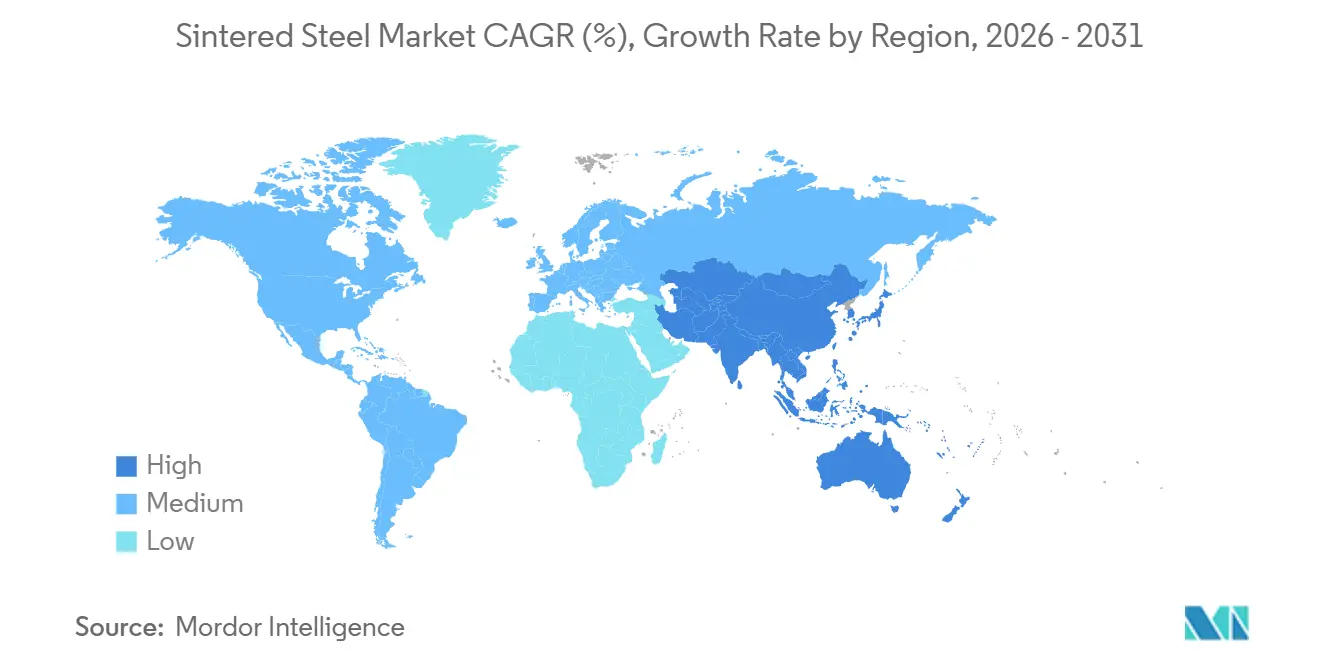

- Par géographie, l'Asie-Pacifique a capté 48,32 % des revenus mondiaux en 2025 et devrait également afficher le CAGR régional le plus rapide de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Acier Fritté

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Acier Fritté dans les Applications Automobiles | +2.1% | Mondial, le plus élevé en Asie-Pacifique, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande Croissante de Composants Frittés dans les Véhicules Électriques | +1.2% | Mondial, le plus fort en Chine, en Allemagne et en Corée du Sud | Long terme (≥ 4 ans) |

| Expansion du Secteur de la Fabrication Industrielle | +0.8% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Préférence Croissante pour la Fabrication en Forme Quasi Nette | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Adoption Croissante du Moulage par Injection de Métal | +0.4% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Acier Fritté dans les Applications Automobiles

La fabrication automobile reste le plus grand marché final pour l'acier fritté, car les programmes de groupes motopropulseurs et de châssis continuent d'absorber de grands volumes de pièces en métal en poudre. Le secteur automobile représentait plus de 70 % des expéditions de poudre de fer en Amérique du Nord en 2024, soulignant à quel point la production de véhicules détermine les flux de commandes sur le marché de l'acier fritté. Les ventes de véhicules neufs en Amérique du Nord ont atteint 15,9 millions d'unités en 2024, et les ventes de véhicules hybrides ont augmenté de près de 37 %, maintenant la demande de métal en poudre ferme même si les mix de groupes motopropulseurs des équipementiers ont commencé à évoluer. Les engrenages, bielles, chapeaux de palier et moyeux de synchroniseur restent des produits à fort volume, car ils offrent des tolérances reproductibles et une bonne économie de débit à grande échelle. Des recherches publiées en 2026 ont révélé que les boîtes de vitesses à deux rapports pour véhicules électriques peuvent améliorer l'efficacité du moteur en cycle autoroutier de 5 % à 7 % par rapport aux équipements à rapport unique, soutenant l'utilisation accrue de porte-satellites frittés et de composants différentiels dans les futures architectures de véhicules[1]"Systèmes d'essieux à entraînement électrique dans les véhicules à nouvelle énergie," Frontiers in Mechanical Engineering, frontiersin.org. Cette évolution aide le marché de l'acier fritté à rester pertinent même si la demande de pièces exclusivement destinées aux moteurs à combustion interne (MCI) s'atténue avec le temps.

Demande Croissante de Composants Frittés dans les Véhicules Électriques

L'adoption des véhicules électriques (VE) élargit le marché adressable de l'acier fritté, car les nouvelles plateformes de VE nécessitent des composants de moteur, de boîte de vitesses et de direction qui favorisent des conceptions compactes et efficaces. Les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités en 2024, en hausse de 25 % par rapport à 2023, stimulant la demande de noyaux de moteurs en composites magnétiques doux (SMC), de porte-satellites pour essieux électriques et de rotors de pompes de direction assistée électrique. Une étude de 2024 publiée dans Metals a rapporté que les matériaux SMC pour moteurs de VE peuvent réduire les pertes dans le noyau de plus de 20 %, renforçant l'argument en faveur de leur utilisation dans des configurations de moteurs compacts où les gains d'efficacité sont essentiels. Un autre article de 2024 a montré que les noyaux de moteurs SMC frittés peuvent offrir une efficacité comparable aux tôles d'acier au silicium à grains non orientés de 0,35 mm tout en permettant des trajets de flux tridimensionnels difficiles à réaliser avec des empilements de tôles. Le programme indien d'incitation liée à la production (PLI) a alloué 10 000 crore INR (1,2 milliard USD) à la fabrication d'automobiles et de composants automobiles, y compris les technologies pertinentes pour l'adoption de la métallurgie des poudres. Ces développements confèrent au marché de l'acier fritté un rôle plus important dans la transition du secteur automobile, plutôt que de le limiter aux contenus de moteurs traditionnels.

Expansion du Secteur de la Fabrication Industrielle

L'expansion de la base de fabrication industrielle élargit la demande d'acier fritté au-delà des applications automobiles, car de nombreux constructeurs de machines nécessitent des roulements, des bagues, des engrenages d'actionneurs et des composants de vannes aux dimensions reproductibles et à la porosité contrôlée. La hausse de la demande industrielle était évidente en Amérique du Nord en 2024, lorsque la demande de molybdène, un élément d'alliage clé dans les nuances frittées haute performance, a augmenté de près de 17 % dans les secteurs de l'aérospatiale, de l'automobile, de l'électronique, de la défense et du médical. La demande de défense contribue également à la croissance, car l'augmentation des dépenses militaires en 2024 et 2025 a stimulé la demande de poudre de carbure de tungstène pour les applications de perforants et encouragé la récupération secondaire et le développement minier en Amérique du Nord. Cette diversification industrielle plus large réduit la dépendance historique du marché de l'acier fritté à un seul cycle d'utilisation finale. Elle bénéficie également aux fournisseurs capables de servir plusieurs secteurs verticaux en utilisant les mêmes matières de base, la même expertise en outillage et les mêmes capacités de finition. À mesure que davantage d'usines en Asie-Pacifique développent leur production locale, le marché de l'acier fritté est susceptible de bénéficier à la fois d'une demande directe de composants et de chaînes d'approvisionnement régionales plus profondes.

Adoption Croissante du Moulage par Injection de Métal

Le moulage par injection de métal (MIM) devient une voie de croissance importante sur le marché de l'acier fritté, car il permet la production de pièces petites et complexes que les lignes de pressage-frittage standard ne peuvent pas produire dans la même enveloppe dimensionnelle. Le procédé est particulièrement pertinent dans les dispositifs médicaux, le matériel de défense, l'électronique et les biens de consommation de précision, où la géométrie des pièces, l'état de surface et les tolérances serrées sont simultanément requis. Indo-MIM a déposé un projet de prospectus préliminaire auprès du Conseil des valeurs mobilières de l'Inde (SEBI) en septembre 2025 pour lever 1 000 crore INR (113 millions USD) destinés à l'expansion des capacités et aux systèmes avancés de projection de liant dans son établissement de Bengaluru. Ce dépôt indique que les producteurs continuent d'orienter leurs capitaux vers des voies de frittage à plus haute valeur ajoutée plutôt que de s'appuyer uniquement sur les volumes automobiles conventionnels. Les nuances inoxydables telles que la 316L et la 17-4PH restent au cœur des programmes MIM pour les pièces médicales et de défense, car elles combinent résistance à la corrosion et cohérence dimensionnelle dans des conceptions miniaturisées. Cette tendance de procédé élargit la base de demande pour le marché de l'acier fritté et soutient une tarification plus solide dans les segments où la précision est prioritaire sur le tonnage.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées en Investissement en Capital | -0.6% | Mondial, avec un effet disproportionné sur les petites et moyennes entreprises (PME) dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Volatilité des Prix des Matières Premières | -0.5% | Mondial, le plus aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des Procédés de Fabrication Alternatifs | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Investissement en Capital

Les exigences élevées en capital continuent de freiner le marché de l'acier fritté, car les fours avancés, les systèmes de compactage et l'outillage nécessitent des investissements initiaux substantiels avant que des volumes de programme stables ne soient assurés. Les fours de frittage sous vide varient de 55 000 USD à plus de 200 000 USD par unité, tandis que les lignes complètes de pressage-frittage nécessitent souvent des dépenses de plusieurs millions de dollars. La charge financière augmente encore lorsque les conceptions de pièces nécessitent des matrices complexes à plusieurs niveaux, car ces outils doivent être amortis sur de grandes séries de production pour justifier l'investissement. Ce défi est plus prononcé dans les nouvelles zones géographiques de métallurgie des poudres (PM), où le financement à faible coût, les opérateurs de fours qualifiés et les contrats stables à long terme avec les équipementiers (OEM) restent limités. La charge augmente encore lorsque les producteurs ajoutent des systèmes industriels de projection de liant ou de lit de poudre, car ces technologies créent une deuxième couche de capital en plus de la ligne de frittage standard. En conséquence, le marché de l'acier fritté dans les régions émergentes continue de se développer par le biais de capacités sous licence ou de partenariats avec des fournisseurs plutôt que par des usines greenfield indépendantes.

Volatilité des Prix des Matières Premières

La volatilité des prix des matières premières contraint le marché de l'acier fritté car les prix de la poudre de fer, du nickel, du chrome et du molybdène peuvent évoluer plus rapidement que les contrats de composants ne sont renégociés avec les acheteurs équipementiers. La poudre de fer atomisée à l'eau standard s'est négociée dans une fourchette de 800 à 1 200 USD par tonne métrique en 2025 et 2026, tandis que les nuances hautement compressibles premium affichaient une prime de prix de 15 % à 25 %. L'incertitude d'approvisionnement est plus sévère pour les nuances riches en alliages, et les perspectives nord-américaines du molybdène ont été affectées par des fermetures de mines et l'évolution des règles d'exportation chinoises au cours de la période étudiée. Höganäs répond avec un programme de substitution au biochar visant à remplacer 20 % du charbon fossile dans la production de fer spongieux, ce qui peut réduire l'exposition liée au carbone et la sensibilité aux fluctuations des prix de l'énergie[2]Höganäs AB, "Rapport de Développement Durable 2025," Höganäs AB, hoganas.com. Les producteurs verticalement intégrés conservent donc un avantage sur le marché de l'acier fritté, car ils peuvent gérer le risque lié aux matières premières plus efficacement que les fabricants de composants qui achètent de la poudre sur le marché au comptant. Cet écart de coût peut se creuser lorsque la tarification des équipementiers reste fixe tandis que les prix des alliages augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Acier au Carbone Ancre les Volumes Tandis que l'Acier Inoxydable Progresse dans les Niches à Haute Performance

L'acier au carbone détenait 46,82 % de la part du marché de l'acier fritté en 2025, maintenant sa position de leader parmi les types de matériaux. Sa position repose sur de faibles coûts d'intrants, une large compatibilité avec l'outillage conventionnel et un long historique de performance dans les applications automobiles et industrielles à grand volume. L'acier allié se situe au-dessus dans la chaîne de valeur car les additions de nickel, de molybdène et de cuivre permettent une résistance à la traction plus élevée et une meilleure résistance à la fatigue dans les composants exigeants. L'acier à outils reste plus faible en volume, mais il sert des applications d'inserts de précision et des machines spécialisées où la performance à l'usure prime sur les tonnages. L'acier inoxydable est le type à la croissance la plus rapide, avec un CAGR de 6,84 % jusqu'en 2031, car les dispositifs médicaux, les assemblages électriques sensibles à la corrosion et les équipements de transformation alimentaire nécessitent des propriétés de matériaux que les nuances au carbone ne peuvent pas fournir.

Cette évolution indique que le marché de l'acier fritté n'est plus façonné uniquement par la voie matérielle la moins coûteuse, car les normes de qualification dans les nouvelles utilisations finales changent ce que les acheteurs acceptent. Les nuances inoxydables se prêtent également bien à la production par moulage par injection de métal (MIM) lorsque la miniaturisation et les exigences de surface propre sont prioritaires. Cette combinaison offre aux fournisseurs la possibilité de s'orienter vers des programmes à plus haute valeur ajoutée même lorsque le volume total reste inférieur à celui de l'acier au carbone. Les décisions en matière de matériaux sont également de plus en plus liées aux objectifs de développement durable des clients, car les acheteurs équipementiers (OEM) accordent une attention croissante aux émissions de Scope 3 dans la chaîne d'approvisionnement amont. Höganäs a fait état d'investissements continus dans la production de poudre à faible teneur en carbone et a annoncé une réduction de 55 % des émissions de Scope 1 et 2 par rapport à 2018, démontrant comment les fournisseurs de matériaux se différencient au-delà des seules performances mécaniques. Dans ce contexte, le marché de l'acier fritté est susceptible de récompenser les producteurs capables d'associer une métallurgie fiable à de meilleures références en matière de développement durable.

Par Procédé : La Métallurgie des Poudres Conventionnelle Maintient son Leadership Tandis que les Voies Additives Élargissent la Flexibilité de Conception

La métallurgie des poudres conventionnelle représentait 50,89 % du marché en 2025, ce qui en fait la voie de procédé dominante sur le marché de l'acier fritté. Cette position reflète une économie solide dans les grands programmes automobiles et industriels où les coûts d'outillage fixes peuvent être répartis sur des volumes de production élevés. Le procédé bénéficie également d'une utilisation élevée des matériaux, estimée à près de 95 %, contre des rendements bien inférieurs pour les équivalents entièrement usinés. Le moulage par injection de métal constitue le niveau suivant, servant les applications médicales, de défense, électroniques et de biens de consommation de précision avec des tolérances plus serrées que celles que les opérations standard de pressage-frittage fournissent généralement. Le forgeage de poudre reste important pour les pièces structurelles à haute densité telles que les bielles et les bagues de synchroniseur, où une densité quasi totale est requise. La fabrication additive est le procédé à la croissance la plus rapide, avec un CAGR de 7,36 % jusqu'en 2031, indiquant que la complexité de conception et la flexibilité pour les faibles volumes deviennent de plus en plus importantes sur le marché de l'acier fritté.

Cela ne signifie pas que les voies additives vont supplanter la métallurgie des poudres (PM) conventionnelle dans les programmes en grande série, car la logique des coûts favorise toujours l'outillage traditionnel une fois que les volumes augmentent. Cela signifie que le mix de procédés au sein du marché de l'acier fritté s'élargit à mesure que les acheteurs de l'aérospatiale, de la défense et du médical passent du prototypage à la qualification de production. Le moulage par injection de métal (MIM) bénéficie également de cette évolution car il se situe entre la fabrication à grande échelle et l'usinage de précision, ce qui le rend attractif pour les pièces trop complexes pour le pressage conventionnel mais trop coûteuses pour l'usinage pur. Le dépôt d'Indo-MIM en septembre 2025 pour 1 000 crore INR (113 millions USD) destinés à financer l'expansion des capacités et les systèmes avancés de projection de liant indique que les fabricants voient encore des possibilités d'investissement stratégique dans ces voies. À mesure que davantage de fournisseurs combinent validation de conception, poudres avancées et frittage reproductible, le marché de l'acier fritté devrait ajouter des applications jusqu'alors hors de portée des anciennes chaînes de procédés.

Par Application : Les Engrenages et la Transmission Dominent le Volume Actuel Tandis que les Composants Électriques et Magnétiques Façonnent la Prochaine Vague de Demande

Les engrenages et composants de transmission représentaient 29,84 % du marché de l'acier fritté en 2025, ce qui en fait le plus grand segment d'application. Leur position reflète l'utilisation de longue date des pièces en métal en poudre dans les systèmes de transmission automobiles et industriels qui nécessitent une résistance reproductible, un contrôle dimensionnel et une efficacité à grande échelle. Les roulements et bagues ont suivi comme une autre base de volume solide car la porosité contrôlée confère aux pièces frittées un comportement autolubrifiant que de nombreuses alternatives usinées ne peuvent pas égaler sans systèmes supplémentaires. Les composants de moteur, structurels et de freinage restent des applications de niveau intermédiaire importantes car leur économie de programme favorise encore la PM en forme quasi nette dans les bonnes plages de production. Les composants électriques et magnétiques devraient afficher la croissance la plus rapide à un CAGR de 7,21 % jusqu'en 2031, indiquant où le marché de l'acier fritté trouve son prochain cycle de demande.

Cette évolution est déjà visible dans la production commerciale. Sumitomo Electric a commencé la production en série de noyaux magnétiques ultra-minces à revêtement isolant et à haute tension de blocage en décembre 2024, confirmant la transition du concept à la production à grande échelle dans les applications de moteurs à flux axial. Le mix d'applications évolue également au sein du plus grand segment, car les porte-satellites d'essieux électriques et les boîtes de réduction remplacent une partie du contenu de transmission MCI traditionnel. Les capteurs et composants de précision restent plus faibles en part mais affichent une meilleure tarification car les systèmes de sécurité automobile, le diagnostic médical et l'automatisation industrielle nécessitent des tolérances serrées et des performances constantes. Une étude de 2024 publiée dans Metals a révélé que les stators de moteurs à flux axial en SMC fritté peuvent atteindre des niveaux d'efficacité comparables à ceux des tôles d'acier au silicium à grains non orientés minces tout en permettant des trajets de flux tridimensionnels. Ce résultat de performance renforce la position à long terme du marché de l'acier fritté dans les conceptions de moteurs où la compacité et la flexibilité du trajet magnétique sont importantes.

Par Secteur d'Utilisation Finale : L'Automobile Conserve la Base de Volume, Tandis que l'Électrique et l'Électronique Accélèrent

L'automobile représentait 43,65 % de la demande des utilisateurs finaux en 2025, ce qui en fait le plus grand secteur vertical sur le marché de l'acier fritté. Le secteur conserve de larges positions de conception installées dans les véhicules à moteur à combustion interne (MCI) et ajoute également de nouveaux contenus dans les essieux électriques de véhicules électriques (VE), les noyaux de moteurs et les systèmes de direction assistée électrique. Le contenu PM représentait en moyenne 14,8 kg par véhicule particulier en Amérique du Nord en 2024, reflétant l'intégration continue de la technologie dans la nomenclature des véhicules. Les utilisateurs finaux industriels forment la prochaine grande couche de demande, car la robotique, le CVC, les machines agricoles, les outils électriques et les systèmes de contrôle des fluides utilisent tous des composants qui bénéficient de la résistance à l'usure et de la répétabilité dimensionnelle. La santé, l'aérospatiale et la défense restent plus faibles en volume mais affichent une valeur plus élevée car la miniaturisation, la biocompatibilité et les normes de performance spécialisées soutiennent une tarification premium. La base automobile maintient donc le marché de l'acier fritté stable même si les nouveaux secteurs verticaux croissent plus rapidement.

Le segment des utilisateurs finaux de l'électrique et de l'électronique devrait croître à un CAGR de 7,43 %, ce qui en fait le débouché à la croissance la plus rapide sur le marché de l'acier fritté. La croissance dans ce segment est liée aux systèmes de moteurs de VE, aux pièces électromagnétiques miniaturisées et aux composants de précision utilisés dans les assemblages électroniques compacts. La croissance mondiale des ventes de VE en 2024 et les gains d'efficacité liés aux composites magnétiques doux soutiennent tous deux cette évolution en augmentant la demande de pièces magnétiques pouvant être fabriquées avec une géométrie reproductible à grande échelle.

Analyse Géographique

L'Asie-Pacifique détenait 48,32 % de la part du marché de l'acier fritté en 2025 et devrait enregistrer le CAGR régional le plus rapide de 6,78 % jusqu'en 2031. Cette position reflète l'échelle de la région dans l'assemblage de véhicules, le développement des chaînes d'approvisionnement en VE et la compétitivité des coûts de fabrication. La Chine reste le plus grand centre de demande au niveau national dans la région en raison de sa large base de fabrication automobile et de précision. L'Inde est un marché de croissance actif soutenu par des politiques, appuyé par l'allocation de 10 000 crore INR (1,2 milliard USD) du ministère des Industries lourdes dans le cadre du programme d'incitation liée à la production (PLI) pour les composants automobiles, qui inclut les technologies pertinentes de métallurgie des poudres. Le Japon joue un rôle technologique important dans le moulage par injection de métal (MIM) de haute précision et les composants frittés avancés à travers des entreprises telles que Sumitomo Electric Industries et Porite Corporation, tandis que la Corée du Sud apporte de la profondeur grâce à sa base de fabrication automobile et électronique. Le marché de l'acier fritté en Asie-Pacifique combine l'échelle actuelle avec la diversification future des produits.

L'Amérique du Nord est restée le deuxième marché régional pour l'acier fritté, soutenu par sa chaîne d'approvisionnement automobile et une base établie de fournisseurs de métallurgie des poudres (PM). Plus de 70 % des expéditions régionales de poudre de fer sont allées au secteur automobile en 2024, confirmant que la demande régionale suit de près les tendances de production de véhicules. Les ventes de véhicules neufs de 15,9 millions d'unités en 2024 et la croissance des ventes de véhicules hybrides de près de 37 % ont contribué à soutenir la demande à court terme, même si les équipementiers ont équilibré leurs stratégies MCI, hybride et VE. L'Europe s'est classée comme le troisième marché régional, menée par l'Allemagne et la Suède, où les liens étroits entre les fournisseurs de matériaux et les équipementiers automobiles soutiennent le co-développement de nouvelles spécifications PM. Les achats européens sont également de plus en plus influencés par les attentes en matière d'intrants à faible teneur en carbone, et Höganäs a annoncé une réduction de 55 % des émissions de Scope 1 et 2 par rapport à 2018 dans le cadre de l'avancement de sa stratégie de poudre à faible teneur en carbone.

L'Amérique du Sud est restée une partie plus petite mais en expansion du marché de l'acier fritté, avec le Brésil comme principal ancrage régional en raison de sa base d'assemblage de véhicules et de sa demande en machines industrielles. L'Argentine et les pays voisins ont contribué à des volumes plus faibles et sont restés plus dépendants des composants importés que de la production PM locale. Le Moyen-Orient et l'Afrique représentaient le plus petit segment régional, avec l'Arabie Saoudite liée à la demande industrielle en aval et l'Afrique du Sud soutenue par une activité établie d'assemblage de véhicules. Un potentiel de croissance existe dans les deux zones, mais le marché de l'acier fritté dans ces régions reste dépendant des importations d'Asie-Pacifique et d'Europe, tandis que la capacité PM domestique reste limitée.

Paysage Concurrentiel

Le marché de l'acier fritté est modérément consolidé, avec des producteurs tels que GKN Powder Metallurgy (sous Dauch Corporation), Höganäs AB, Miba AG, Sumitomo Electric Industries, PMG Holding et AMES Group représentant environ 40 % à 48 % de la capacité mondiale de composants PM. Cette structure crée un niveau de leadership visible, mais laisse une large base de spécialistes régionaux, de fournisseurs au niveau national et de producteurs MIM de niche. L'échelle est un avantage car les grands acteurs peuvent répartir les coûts de R&D, d'approvisionnement en poudre, d'expertise en outillage et de qualification client sur un portefeuille plus large. Les entreprises plus petites restent cependant compétitives là où la conception sur mesure, l'accès local aux équipementiers ou des tolérances hautement spécialisées sont plus importants qu'une empreinte mondiale. Il en résulte un marché où la consolidation est significative, mais pas assez forte pour éliminer la concurrence régionale.

Le développement stratégique le plus notable de la période récente a été l'acquisition du groupe Dowlais par Dauch Corporation en février 2026, qui a intégré les 27 sites de fabrication de GKN Powder Metallurgy dans 9 pays au sein du groupe et a créé l'une des plus grandes plateformes de groupe motopropulseur et de formage des métaux sur le marché. Cette opération est susceptible de conduire à des révisions de portefeuille et à une rationalisation des fournisseurs, car les concurrents font désormais face à un rival plus grand et intégré avec une portée client mondiale. Höganäs poursuit une stratégie différente, axée sur la production de poudre à faible teneur en carbone ; son programme de biochar vise à remplacer 20 % du charbon fossile dans la production de fer spongieux tout en réduisant l'exposition aux pressions liées aux coûts du carbone et de l'énergie. Le dépôt d'Indo-MIM en septembre 2025 pour 1 000 crore INR (113 millions USD) destinés à l'expansion des capacités et aux systèmes avancés de projection de liant démontre comment les producteurs spécialisés développent leur échelle dans des voies de précision à plus haute valeur ajoutée plutôt que de concurrencer directement dans chaque segment PM à grand volume. Ces développements indiquent que le marché de l'acier fritté est façonné à la fois par la consolidation au sommet et par la spécialisation sélective dans des niches à croissance plus rapide.

La concurrence se déplace également vers la préparation aux applications dans les moteurs de VE, les systèmes d'essieux électriques, les pièces médicales et l'électronique, plutôt que de rester concentrée uniquement sur les programmes de moteurs traditionnels. Le lancement de la production en série par Sumitomo Electric de noyaux magnétiques en poudre ultra-minces en décembre 2024 illustre comment les lancements de produits peuvent sécuriser une position dans les nouvelles applications magnétiques et d'électrification. Les fournisseurs capables de démontrer une qualité reproductible dans les composites magnétiques doux, les pièces miniaturisées résistantes à la corrosion et les finitions de surface avancées sont susceptibles de gagner des parts dans la prochaine phase du marché de l'acier fritté. Les grandes entreprises intégrées conservent un avantage en matière de sécurité des matières premières et de qualification client, tandis que les entreprises de niche peuvent défendre leur position en offrant des cycles de développement plus rapides ou une focalisation plus étroite sur les procédés. Le paysage concurrentiel reste donc actif, avec de la place pour les acteurs à large plateforme et les spécialistes ciblés au sein du marché de l'acier fritté.

Leaders du Secteur de l'Acier Fritté

GKN Powder Metallurgy

Miba AG

Höganäs AB

Sumitomo Electric Industries, Ltd.

Schunk Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Dauch Corporation a finalisé l'acquisition de Dowlais Group plc, intégrant les 27 sites de fabrication de GKN Powder Metallurgy dans 9 pays dans sa structure de groupe.

- Septembre 2025 : Indo-MIM Limited a déposé son projet de prospectus préliminaire auprès du SEBI pour lever 1 000 crore INR (113 millions USD), avec les produits affectés à l'expansion des capacités et aux systèmes de projection de liant dans son siège social de Bengaluru.

Périmètre du Rapport Mondial sur le Marché de l'Acier Fritté

L'acier fritté est un matériau fabriqué en compactant de la poudre d'acier sous une pression extrême et en la chauffant à des températures proches du point de fusion. Ce procédé de compactage de poudre fusionne les particules en un composant solide et précis à porosité contrôlée et à durabilité élevée.

Le marché de l'acier fritté est segmenté par type, procédé, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en acier inoxydable, acier au carbone, acier allié et acier à outils. Par procédé, le marché est segmenté en métallurgie des poudres conventionnelle, moulage par injection de métal (MIM), forgeage de poudre et fabrication additive. Par application, le marché est segmenté en engrenages et composants de transmission, roulements et bagues, composants de moteur, composants structurels, composants de freinage, composants électriques et magnétiques, capteurs et composants de précision, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en industrie automobile, industrie, électrique et électronique, santé, et aérospatiale et défense. Le rapport couvre également la taille du marché et les prévisions pour l'acier fritté dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acier Inoxydable |

| Acier au Carbone |

| Acier Allié |

| Acier à Outils |

| Métallurgie des Poudres Conventionnelle |

| Moulage par Injection de Métal (MIM) |

| Forgeage de Poudre |

| Fabrication Additive |

| Engrenages et Composants de Transmission |

| Roulements et Bagues |

| Composants de Moteur |

| Composants Structurels |

| Composants de Freinage |

| Composants Électriques et Magnétiques |

| Capteurs et Composants de Précision |

| Autres Applications |

| Industrie Automobile |

| Industrie |

| Électrique et Électronique |

| Santé |

| Aérospatiale et Défense |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Acier Inoxydable | |

| Acier au Carbone | ||

| Acier Allié | ||

| Acier à Outils | ||

| Par Procédé | Métallurgie des Poudres Conventionnelle | |

| Moulage par Injection de Métal (MIM) | ||

| Forgeage de Poudre | ||

| Fabrication Additive | ||

| Par Application | Engrenages et Composants de Transmission | |

| Roulements et Bagues | ||

| Composants de Moteur | ||

| Composants Structurels | ||

| Composants de Freinage | ||

| Composants Électriques et Magnétiques | ||

| Capteurs et Composants de Précision | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Industrie Automobile | |

| Industrie | ||

| Électrique et Électronique | ||

| Santé | ||

| Aérospatiale et Défense | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'acier fritté ?

La taille du marché de l'acier fritté devrait augmenter de 29,11 milliards USD en 2025 à 30,65 milliards USD en 2026 et atteindre 40,89 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,93 % sur la période 2026-2031.

Quelle région est en tête de la demande mondiale de composants en acier fritté ?

L'Asie-Pacifique a dominé avec une part de 48,32 % en 2025 et est également la région à la croissance la plus rapide, avec un CAGR projeté de 6,78 % jusqu'en 2031.

Pourquoi l'industrie automobile reste-t-elle le plus grand marché pour les pièces frittées ?

L'automobile représentait 43,65 % de la demande des utilisateurs finaux en 2025 car les programmes de véhicules utilisent encore de grands volumes d'engrenages, de roulements, de pièces structurelles et de composants plus récents liés aux VE.

Quel domaine d'application connaît la croissance la plus rapide dans ce secteur ?

Les composants électriques et magnétiques devraient croître à un CAGR de 7,21 % jusqu'en 2031, soutenus par l'utilisation croissante de noyaux de moteurs en composites magnétiques doux et des composants VE associés.

Dernière mise à jour de la page le: