Taille et part du marché des films d'emballage plastique mono-matière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

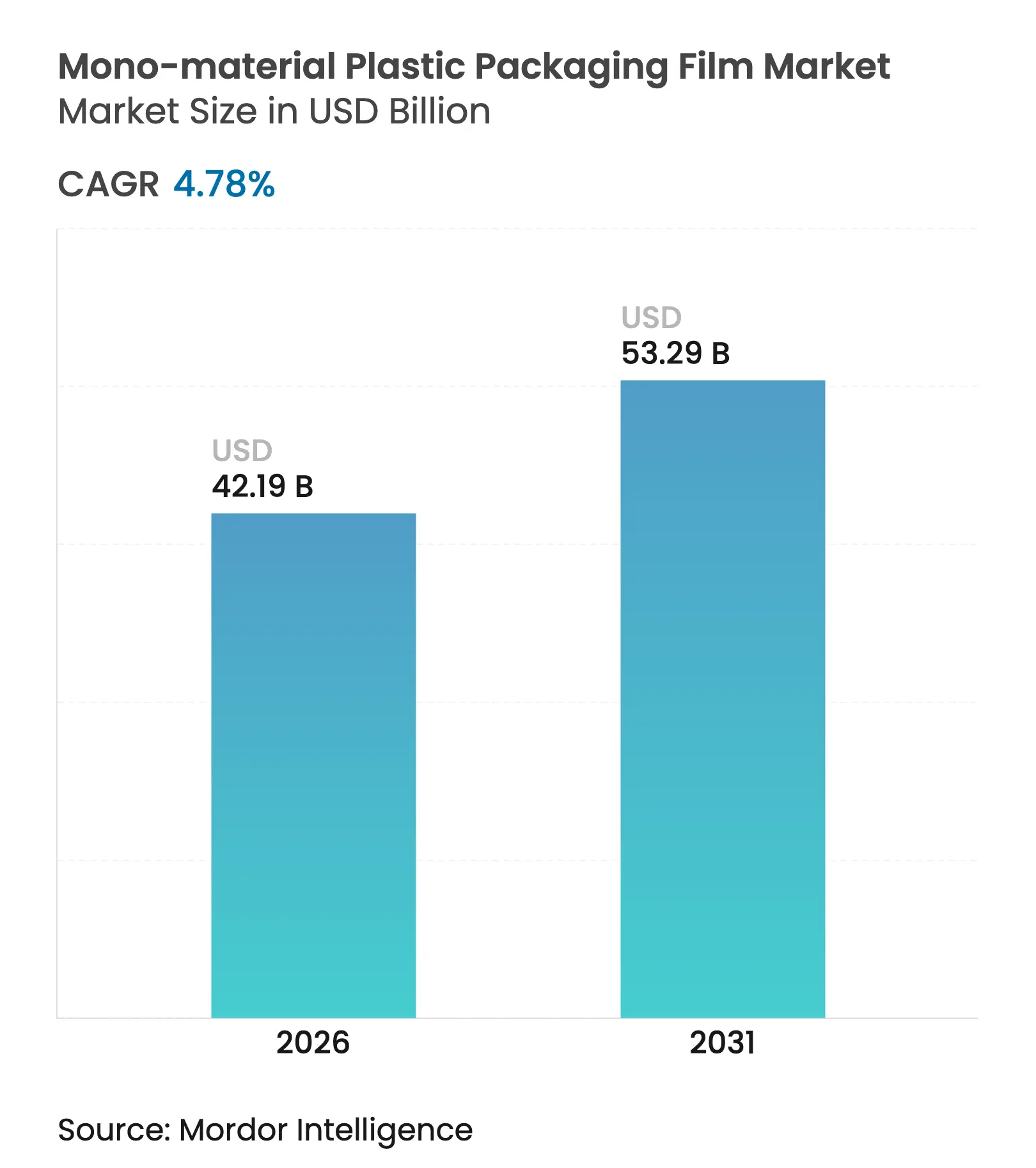

| Taille du Marché (2026) | 42.19 Milliards de dollars |

| Taille du Marché (2031) | 53.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

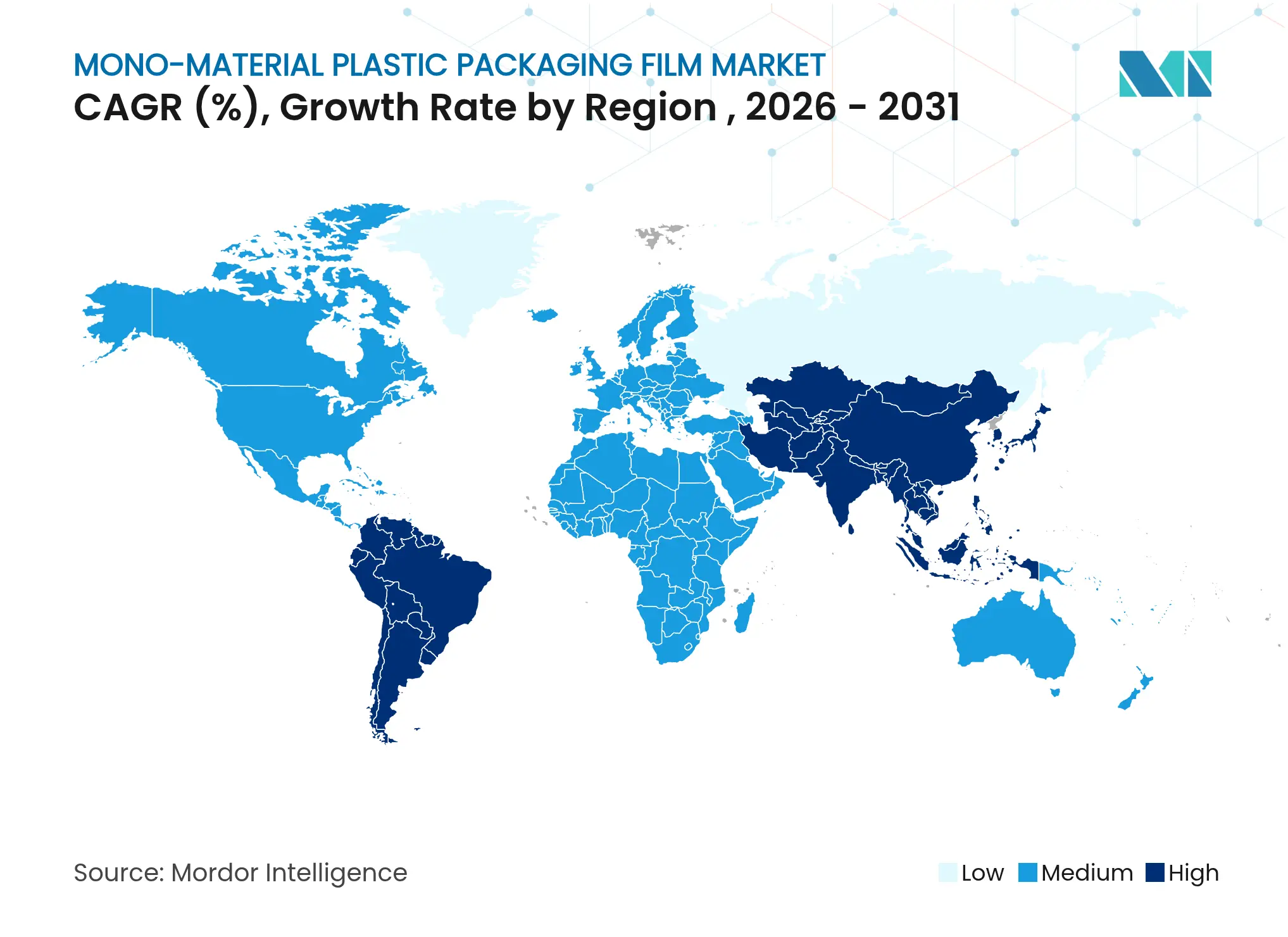

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

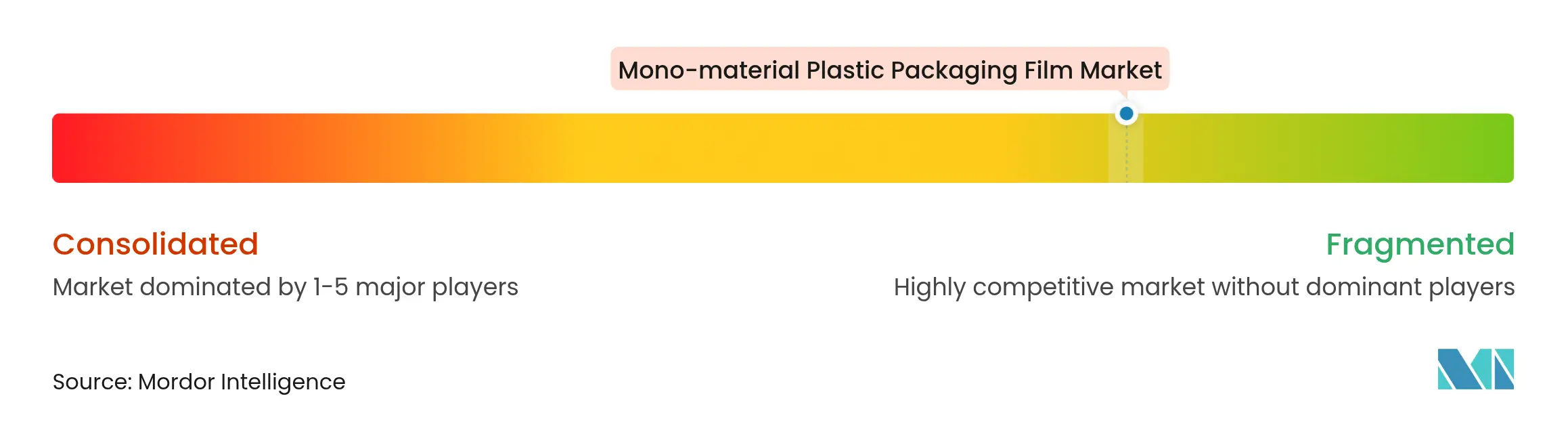

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage plastique mono-matière par Mordor Intelligence

La taille du marché des films d'emballage plastique mono-matière devrait passer de 40,26 milliards USD en 2025 à 42,19 milliards USD en 2026 et devrait atteindre 53,29 milliards USD d'ici 2031, à un TCAC de 4,78 % sur la période 2026-2031. Une grande partie de cette dynamique découle des régulateurs qui exigent désormais des seuils significatifs de contenu recyclé, contraignant les propriétaires de marques à remplacer les stratifiés multicouches par des structures à polymère unique compatibles avec les filières de recyclage courantes. La large fenêtre de traitement du polyéthylène lui confère une longueur d'avance, mais la clarté optique et la stabilité au remplissage à chaud du polypropylène incitent de nombreux transformateurs à qualifier les structures mono PP pour des applications haut de gamme. Les dépenses d'investissement dans les équipements orientés dans le sens machine (MDO) se poursuivent en Amérique du Nord, en Europe et en Asie-Pacifique, car cette technologie produit des films plus minces à rigidité accrue, des caractéristiques qui réduisent le poids d'expédition dans les canaux du commerce électronique. À cela s'ajoute le fait que les grands distributeurs ont intégré des grilles d'évaluation « conception pour le recyclage » dans les appels d'offres de marques distributeurs, réorientant les références à fort volume vers des alternatives mono-matière recyclables. Collectivement, ces facteurs positionnent le marché des films d'emballage plastique mono-matière pour une croissance fiable à un chiffre moyen tout au long de la décennie.

Les compatibilisants avancés, les auxiliaires de traitement sans PFAS et les mélanges-maîtres piégeurs d'oxygène comblent l'écart historique de performance barrière par rapport aux stratifiés à base de feuille d'aluminium et d'EVOH, ouvrant ainsi des formats alimentaires à haute valeur ajoutée qui dépendaient autrefois de structures multicouches. Bien que les fluctuations des prix de l'éthylène et du propylène compriment les marges des transformateurs, l'intégration verticale et les contrats de résine à long terme aident les principaux fabricants de films à protéger leur rentabilité. Sur le plan régional, l'Amérique du Nord est en tête en termes de part de marché grâce aux réglementations sur le contenu recyclé au niveau des États, tandis que l'Asie-Pacifique affiche la croissance la plus rapide grâce aux nouvelles lignes d'extrusion et à l'expansion de la demande en biens de consommation. Les films standard dominent encore, mais les grades haute barrière se multiplient à près du double du TCAC global à mesure que la chimie des compatibilisants arrive à maturité. Parallèlement, les expériences des propriétaires de marques avec le PP biosourcé et le PE chimiquement recyclé suggèrent que le discours sur la durabilité s'élargira de « recyclable » à « faible empreinte carbone » au cours de la période de prévision.

Points clés du rapport

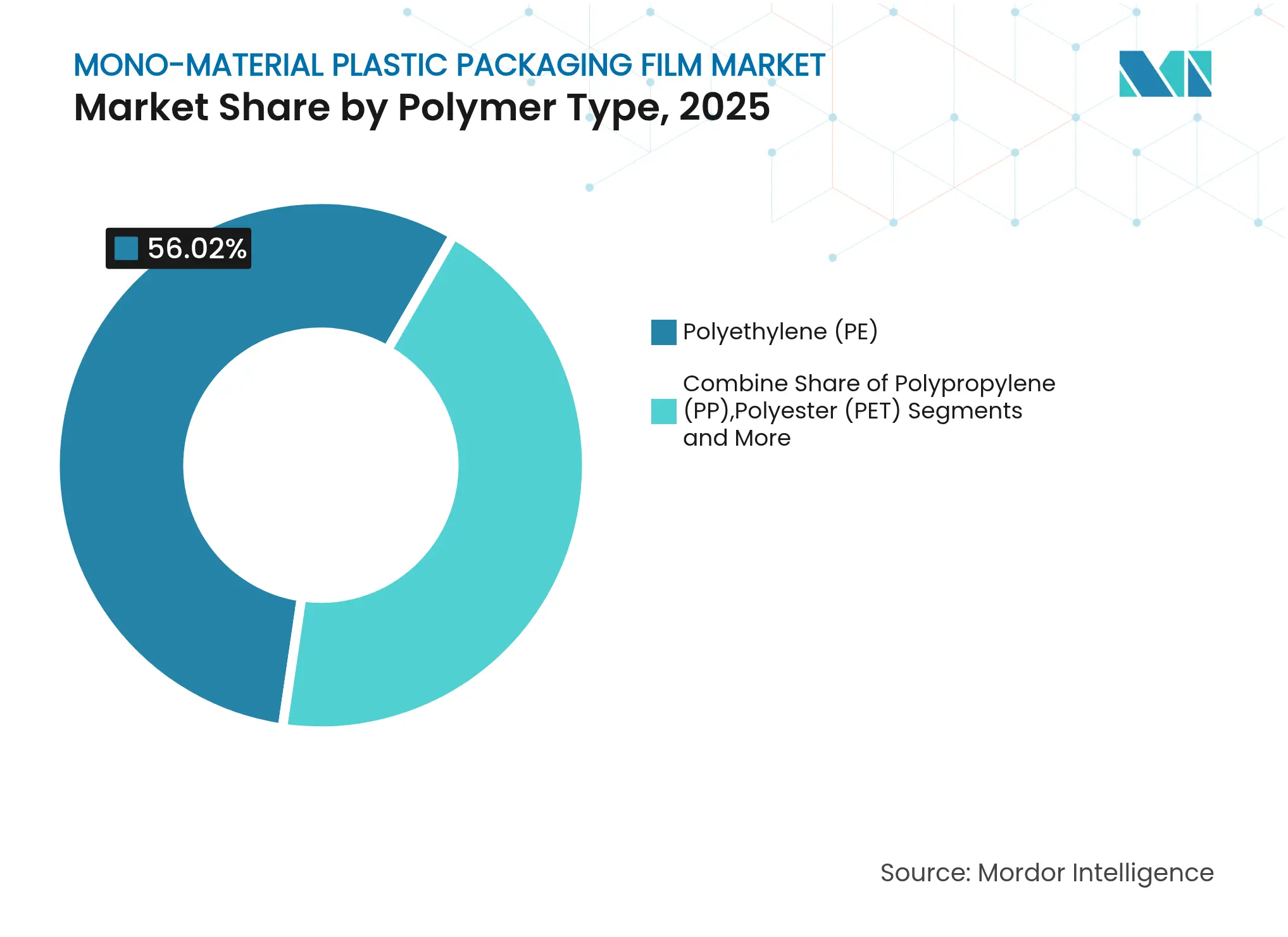

- Par type de polymère, le polyéthylène a capté 56,02 % de la part de marché des films d'emballage plastique mono-matière en 2025, tandis que le polypropylène devrait afficher le TCAC le plus rapide de 6,56 % jusqu'en 2031.

- Par procédé de fabrication de films, le film soufflé a conservé une part de revenus de 48,21 % en 2025 ; le film MDO, quant à lui, devrait se développer à 8,02 % jusqu'en 2031.

- Par format d'emballage, les sachets ont représenté 41,03 % de la taille du marché des films d'emballage plastique mono-matière en 2025, tandis que les films d'emballage et de suremballage progressent à un TCAC de 5,51 %.

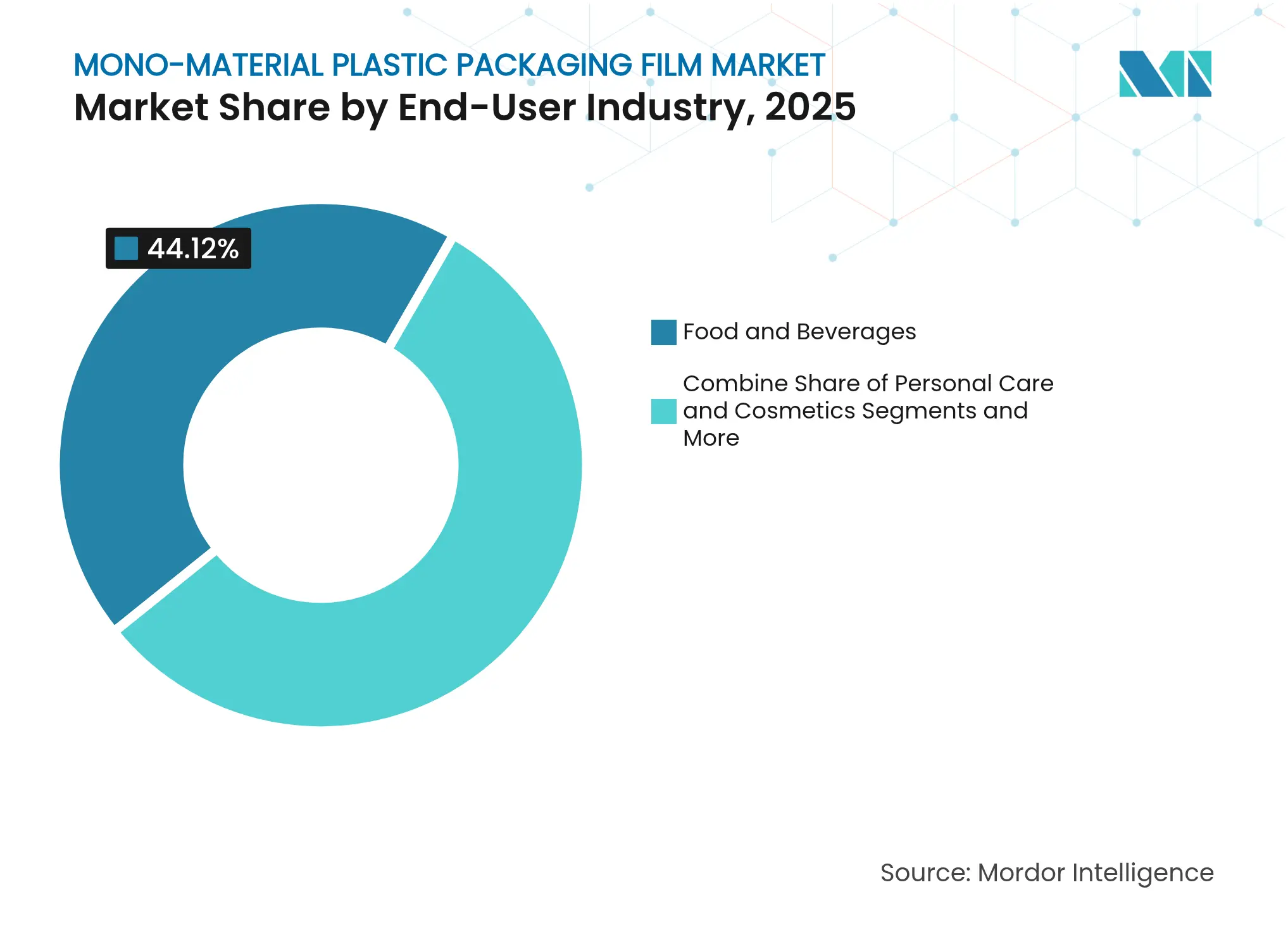

- Par secteur d'utilisation finale, le segment alimentation et boissons détenait une part de 44,12 % en 2025 ; les soins personnels et cosmétiques devraient progresser à un TCAC de 6,62 % entre 2026 et 2031.

- Par propriété barrière, le segment des films standard détenait une part de 62,77 % en 2025 ; les films haute barrière devraient progresser à un TCAC de 8,58 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,52 % en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus élevé de 8,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films d'emballage plastique mono-matière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats réglementaires ciblant un contenu recyclé supérieur à 30 % d'ici 2030 | +1.2% | UE, Canada, certains États américains | Moyen terme (2 à 4 ans) |

| Transition des entreprises de grande consommation vers des sachets mono-PE/PP pour l'allègement adapté au commerce électronique | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Montée en puissance rapide des lignes de films PE orientés dans le sens machine (MDO) | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Compatibilisants avancés permettant des structures mono haute barrière | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Grilles d'évaluation « conception pour le recyclage » des distributeurs | +0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Politiques de réduction du gaspillage alimentaire favorisant les films mono respirants | +0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires ciblant un contenu recyclé supérieur à 30 % d'ici 2030

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en mars 2025, oblige chaque emballage plastique à contenir au moins 30 % de résine recyclée d'ici 2030, ce taux devant atteindre 50 % dans la décennie suivante, et des règles parallèles au Canada et en Californie reflètent cette ambition. [1]Commission européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.euLes recycleurs mécaniques ont réagi en mettant en service des lignes de lavage à haut débit dédiées aux films souples ; l'usine de 100 millions de livres de NOVA Chemicals dans l'Indiana illustre ce pivot vers les flux de PE post-consommation. Étant donné que les films mono-matière circulent proprement dans les trieurs optiques, les propriétaires de marques les considèrent comme la voie la moins risquée vers la conformité dans plusieurs juridictions aux calendriers échelonnés. Alors que les pénalités de non-conformité dépassent la prime de coût des résines de qualité recyclage, le moteur réglementaire stimule matériellement la demande de sachets, d'étiquettes et de films de suremballage à polymère unique sur le marché des films d'emballage plastique mono-matière.

Transition des entreprises de grande consommation vers des sachets mono-PE/PP pour l'allègement adapté au commerce électronique

L'escalade des volumes de colis dans le commerce en ligne fait de chaque gramme d'emballage une variable de coût. Les sachets à fond plat mono-PE légers peuvent réduire le poids total de l'emballage jusqu'à 75 % par rapport aux bocaux rigides en PET, réduisant les frais de poids volumétrique tout en réussissant les tests de chute ISTA. Le kp FlexiFlow EH 155 R de Klöckner Pentaplast — composé de plus de 95 % de polyéthylène — fonctionne à 120 emballages par minute sur des lignes de formage-remplissage-scellage existantes, prouvant que les structures mono peuvent atteindre les objectifs de cadence exigés par les centres de distribution. Les recettes PE haute barrière d'ExxonMobil atteignent désormais des taux de transmission d'oxygène inférieurs à 0,1 cm³/m²·jour, permettant au café torréfié et moulu ou aux poudres nutraceutiques de rester frais tout au long de chaînes d'approvisionnement allongées. Cette convergence d'efficacité d'expédition et de parité de durée de conservation a encouragé les marques de soins personnels à remplacer les stratifiés multicouches PET/feuille par des sachets mono-PP transparents qui mettent en valeur la couleur du produit tout en maintenant la recyclabilité.

Montée en puissance rapide des lignes de films PE orientés dans le sens machine (MDO)

Les capacités MDO PE annoncées ajoutent plus de 250 kilotonnes par an entre 2025 et 2027, menées par des transformateurs en Malaisie, en Chine et dans les États du Golfe cherchant des jauges plus minces sans pénalités de résistance. Les grades PE de performance Exceed S d'ExxonMobil permettent à des transformateurs comme Scientex de produire des films 25 % plus minces mais 40 % plus rigides que les alternatives soufflées conventionnelles, élargissant la fenêtre de réduction d'épaisseur tout en maintenant la résistance au choc par fléchette. Les deux projets jumeaux de Mid South Extrusion de 17 millions USD et 12,5 millions USD en Louisiane soulignent la volonté de l'Amérique du Nord de reproduire le modèle MDO pour les sacs alimentaires et de messagerie domestiques. [2]Louisiana Economic Development, "Mid South Extrusion annonce un investissement pour la croissance des films," opportunitylouisiana.gov Alors que les dépenses énergétiques et en résine dominent le coût des marchandises, les gains de productivité et les économies de matériaux inhérents au traitement MDO renforcent la position concurrentielle du marché des films d'emballage plastique mono-matière par rapport aux stratifiés traditionnels.

Compatibilisants avancés permettant des structures mono haute barrière

Les AddWorks sans PFAS de Clariant. PPA et d'autres auxiliaires de traitement de nouvelle génération réduisent l'accumulation en filière, améliorent le brillant et affûtent l'intégrité du scellage, minimisant les rebuts hors spécification qui pénalisaient historiquement les structures barrière mono-PE. Des travaux académiques sur l'amidon greffé à l'acide stéarique comme compatibilisant dans les mélanges PE/TPS montrent des gains de résistance à la traction de 18 % et des réductions de perméabilité à la vapeur d'eau de 22 %, laissant entrevoir des voies biosourcées vers une amélioration de la barrière.[3]WASET Publications, "Amélioration de l'adhésion interfaciale des mélanges PE/TPS," publications.waset.org Les additifs nano-fer piégeurs d'oxygène et les revêtements avancés ont déjà permis aux films mono-polypropylène d'atteindre un taux de transmission d'oxygène inférieur à 0,05 cm³/m²·jour, ouvrant des utilisations pour les snacks riches en graisses et les sachets rétortables autrefois dominés par la feuille d'aluminium. À mesure que ces chimies se développent, elles suppriment le dernier obstacle fonctionnel qui limitait l'adoption des films mono-matière dans les applications à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des monomères C2/C3 comprimant les marges des transformateurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Compromis de barrière fonctionnelle dans les aliments riches en graisses | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Capacité de tri limitée pour les films souples dans le réseau de centres de tri des matériaux en Amérique du Nord | -0.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Réticence des équipementiers à requalifier les emballages pharmaceutiques | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des monomères C2/C3 comprimant les marges des transformateurs

Les transactions sur l'éthylène et le propylène ont bondi de 22 % d'un trimestre à l'autre au début de 2025 après des arrêts imprévus de vapocraqueurs et une tension sur les matières premières, portant la part du coût des matières premières à près de 70 % du coût des marchandises vendues des films finis pour les transformateurs indépendants.[4]Hapco Inc., "Pénurie de résine et perturbations de la chaîne d'approvisionnement," hapcoincorporated.com Les acteurs de plus petite taille disposant d'une latitude de couverture limitée font face à une compression des marges qui retarde les projets d'investissement pour l'intégration MDO ou de contenu recyclé. Les transformateurs liés par des engagements d'achat à long terme avec des producteurs de résine intégrés s'en sortent mieux, mais le secteur dans son ensemble reste sensible à la volatilité en amont, créant un frein opérationnel au sein du marché des films d'emballage plastique mono-matière.

Compromis de barrière fonctionnelle dans les aliments riches en graisses

Les taux de transmission d'oxygène inférieurs à 0,01 cm³/m²·jour restent la référence pour les snacks frits sous vide et le café d'origine unique ; les films mono-PE et mono-PP affichent généralement un ordre de grandeur plus élevé, sauf s'ils sont multicouches avec des couches d'accrochage qui compromettent la recyclabilité. Les matrices riches en graisses accélèrent le rancissement, de sorte que les propriétaires de marques hésitent à compromettre la durée de conservation pour un message de durabilité, en particulier dans les segments de prix premium. Bien que les progrès en matière de compatibilisants soient notables, une validation approfondie — tests de défi microbien, vieillissement accéléré et études de migration réglementaires — prolonge les délais de passage du pilote au lancement, limitant la pénétration à court terme dans ces niches protectrices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : la domination du PE face au défi d'innovation du PP

Le polyéthylène représentait 56,02 % de la part de marché des films d'emballage plastique mono-matière en 2025, consolidant son rôle de cheval de bataille du traitement pour les liners d'épicerie, de messagerie et industriels. Le polypropylène, soutenu par des projets pilotes biosourcés tels que le projet de faisabilité de Braskem aux États-Unis, progresse à un TCAC de 6,56 % grâce à ses avantages en termes de clarté, de rigidité et de résistance au remplissage à chaud. Ce rythme réduit l'avance historique du PE, mais la recyclabilité mécanique et la température de fusion plus basse maintiennent le PE ancré là où la flexibilité de la fenêtre de scellage large prime sur l'optique.

Les grades biosourcés et chimiquement recyclés apportent une traction supplémentaire. Les résines PP synthétisées à partir d'éthanol renouvelable offrent des propriétés mécaniques identiques tout en intégrant une empreinte carbone négative, ce qui résonne auprès des marques de beauté premium qui valorisent le discours sur la durabilité. Les entrants de niche — tels que les mélanges d'amidon ou le PLA — progressent dans les sacs à compost pour produits frais, mais les écarts de coût au kilogramme et les infrastructures de collecte limitées freinent la substitution à grande échelle. Sur la période de prévision, les nouveaux catalyseurs métallocènes qui améliorent la clarté et la rigidité du PE maintiendront la position majoritaire du polyéthylène, même si le PP gagne des parts dans les sachets à barrière transparente et les sachets rétortables.

Par procédé de fabrication de films : la technologie MDO perturbe les méthodes traditionnelles

Le film soufflé représentait encore 48,21 % de la production totale du marché des films d'emballage plastique mono-matière en 2025, car sa base d'actifs est amortie et bien maîtrisée par les opérateurs. Cela dit, le TCAC de 8,02 % du MDO éclipse les autres procédés. En étirant le PE orienté dans le sens machine, les transformateurs peuvent réduire l'épaisseur de 50 µm à 37 µm tout en augmentant le module, ce qui réduit à son tour la consommation de matériaux et les coûts d'expédition. Le film coulé conserve sa pertinence là où le contrôle de l'épaisseur et l'ultra-planéité sont primordiaux, par exemple dans les opercules barrière ; le revêtement par extrusion sert les applications en T nécessitant des stratifiés papier-film malgré les inconvénients en matière de recyclabilité.

La surveillance de l'épaisseur par intelligence artificielle et le dosage gravimétrique en boucle fermée atténuent la courbe d'apprentissage sur les nouveaux équipements MDO, réduisant les taux de rebut de 6 % à 2 % dans les usines en construction neuve. Même les lignes de soufflage existantes reçoivent des kits de modernisation permettant des sections MDO en ligne, indiquant que les démarcations entre procédés s'estomperont à mesure que les transformateurs marieront la familiarité du film soufflé avec les performances du film orienté.

Par format d'emballage : les sachets en tête tandis que les films d'emballage s'accélèrent

Les sachets détenaient 41,03 % de la taille du marché des films d'emballage plastique mono-matière en 2025, portés par les formats à fond plat qui combinent une grande surface d'affichage avec des becs verseurs refermables. Les programmes de fidélisation des consommateurs délivrés via des codes QR sur les surfaces des sachets ancrent davantage le format dans les rayons snacks, aliments pour animaux et soins personnels. Les films d'emballage et de suremballage affichent cependant le TCAC le plus rapide de 5,51 %, car les films mono-PE à haute porosité prolongent la durée de conservation des baies et des légumes à feuilles dans des conditions d'atmosphère modifiée. Les sacs et poches maintiennent leur dominance dans la logistique des engrais et des granulés de résine où la résistance à la perforation est critique.

Les concepteurs expérimentent des sachets à bec verseur façonné et des profils de fermeture à glissière recyclables entièrement fabriqués en PEHD, supprimant les accessoires multi-matériaux qui bloquaient autrefois le recyclage en collecte sélective. Les films d'emballage pour produits frais utilisent des micro-perforations et des revêtements anti-buée pour gérer les taux de respiration, illustrant comment la conception fonctionnelle et recyclable n'est plus mutuellement exclusive.

Par secteur d'utilisation finale : domination du secteur alimentaire avec croissance des soins personnels

Les applications alimentation et boissons contrôlaient 44,12 % du volume 2025, les supermarchés ayant poussé pour des sacs à pain mono-PE et des films d'emballage pour fromage qui correspondent aux filières de collecte existantes. Les soins personnels et cosmétiques, croissant à un TCAC de 6,62 %, s'appuient sur des sachets mono-PP transparents et des programmes de recharge qui s'alignent sur les grilles d'évaluation ESG des marques tout en préservant l'intégrité des parfums. L'adoption pharmaceutique reste prudente car les formats blister dépendent encore de l'aluminium pour les barrières à l'humidité, et les études de stabilité pour valider les structures mono s'étendent sur plusieurs années.

Les films d'emballage industriels non alimentaires — isolation, lubrifiants et hygiène — ajoutent un tonnage de base mais nécessitent rarement des chimies haute barrière, positionnant le PE à contenu recyclé comme matière première de choix. Dans toutes les catégories, les résines certifiées « bilan massique » permettent aux propriétaires de marques de comptabiliser des crédits de décarbonation même avant que les volumes physiques recyclés ne se développent, soulignant comment les techniques de comptabilité carbone influencent les décisions matérielles au sein du marché des films d'emballage plastique mono-matière.

Par propriété barrière : les films standard dominent malgré la croissance des films haute barrière

Les films standard représentaient 62,77 % du total des ventes en 2025, car de nombreux produits secs et enveloppes de messagerie n'ont besoin que d'une protection contre l'humidité et les rayures. Les variantes haute barrière, bien que représentant seulement 37,23 % aujourd'hui, progressent à un TCAC de 8,58 % grâce aux revêtements nano-argile, aux couches d'accrochage de remplacement de l'EVOH et aux piégeurs d'oxygène réactifs qui poussent le taux de transmission d'oxygène en dessous de 0,1 cm³/m²·jour. Les films PP double revêtement avec couches d'oxyde de silicium améliorées par plasma défient désormais les stratifiés feuille/SURLYN pour la demande de café torréfié, validant le plafond technique des structures mono.

Les itérations futures pourraient combiner la compatibilité avec le recyclage en boucle chimique et des revêtements barrière qui se volatilisent à des températures contrôlées, assurant à la fois la durée de conservation et la triabilité en fin de vie. Si cela est prouvé à l'échelle commerciale, ces solutions pourraient faire pencher la balance vers les films mono haute barrière pour les applications viande, produits laitiers et nutraceutiques dans la seconde moitié de la décennie.

Analyse géographique

L'Amérique du Nord représentait 34,52 % des revenus mondiaux en 2025, ancrée par le mandat de contenu recyclé de la Californie et une infrastructure de collecte robuste qui capte 74 % des emballages plastiques souples une fois que des trieurs optiques spécialisés sont installés. Les doubles expansions de Mid South Extrusion en Louisiane et l'usine de recyclage de NOVA Chemicals dans l'Indiana reflètent un écosystème régional qui couvre désormais la résine vierge, la récupération post-consommation et la conversion de films à haut rendement. Néanmoins, la récupération des films souples reste en retard par rapport au PET rigide en raison de la contamination et de l'économie des balles, suggérant que les subventions pilotées par les politiques pour la modernisation des centres de tri des matériaux dicteront le débit de matière récupérée adaptée au marché des films d'emballage plastique mono-matière.

L'Asie-Pacifique enregistre le TCAC le plus élevé de 8,64 % jusqu'en 2031, la hausse des revenus de la classe moyenne alimentant la demande d'aliments emballés en Chine, en Inde et en Indonésie. La licence Lupotech-T de LyondellBasell à Levima pour une usine EVA de 200 kt illustre le transfert de technologie multinational visant à capter la croissance régionale. Les gouvernements locaux offrent des exonérations fiscales pour les projets de recyclage chimique, comme le protocole d'accord de Dow avec SCGC qui vise 200 kt de déchets en matière première polymère d'ici 2030. Bien que l'infrastructure de gestion des déchets reste inégale, les cadres de responsabilité élargie des producteurs émergents en Malaisie et en Thaïlande signalent de futures améliorations en matière de collecte et d'agrégation.

L'Europe, soutenue par le règlement sur les emballages et les déchets d'emballages, continue de peser au-delà de son poids en matière d'innovation. Le VTT finlandais a démontré des films à base de cellulose avec une parité de barrière à l'humidité par rapport au PP orienté, tandis que le pilote de polymère biodégradable à base de CO₂ de Fortum illustre comment la capture du carbone s'articule avec l'emballage. Les frais d'élimination élevés de la région pour les emballages non recyclables accélèrent le passage aux mono-matières, mais les tarifs de recyclage énergivores dans le cadre du SEQE de l'UE pourraient inciter les transformateurs à se tourner vers le bio-PP à faible empreinte carbone ou les voies de recyclage chimique pour équilibrer les coûts de conformité.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent ensemble un nœud de demande modéré mais croissant. Les membres du Conseil de coopération du Golfe tirent parti de leur avantage en matière de matières premières pour exporter des rouleaux de PE haute pureté, tandis que les interdictions de sacs plastiques au niveau des États au Brésil catalysent la demande de supports mono-PE réutilisables à jauge plus épaisse. Les contraintes d'infrastructure — collecte en porte-à-porte limitée et réseaux de recyclage informels — tempèrent les volumes immédiats, mais le financement par obligations vertes multilatérales pour les centres de valorisation énergétique des déchets et de tri comble l'écart. Collectivement, les conditions réglementaires et d'infrastructure spécifiques à chaque géographie détermineront le rythme auquel chaque région contribue au tonnage incrémental du marché des films d'emballage plastique mono-matière.

Paysage concurrentiel

Le secteur est fragmenté. L'acquisition d'Amcor pour 8,4 milliards USD de Berry Global illustre comment l'échelle procure un levier sur les résines, une capacité de R&D et des synergies de vente croisée, la direction ciblant 650 millions USD d'économies annuelles de coûts d'ici 2027. La fusion de Novolex avec Pactiv Evergreen consolide davantage les films de service alimentaire en Amérique du Nord, signalant une stratégie défensive contre le pouvoir des marques distributeurs et la volatilité des résines.

Le leadership technologique est un deuxième axe de compétition. ExxonMobil, Dow et Borealis continuent de lancer des grades PE métallocène adaptés à l'orientation MDO, tandis que les fournisseurs d'additifs tels que Clariant s'empressent de commercialiser des auxiliaires de traitement sans PFAS qui restent conformes à une législation chimique de plus en plus stricte. Les dépôts de brevets se concentrent autour de recettes de compatibilisants qui améliorent l'adhésion intercouche sans compromettre l'indice de fluidité pour le recyclage. La surveillance de la qualité par intelligence artificielle émerge comme un facteur de différenciation ; les lignes équipées de détection de défauts par vision artificielle rapportent des baisses de rebuts de 35 %, renforçant la résilience des marges.

Les partenariats stratégiques traversent la chaîne de valeur : l'accord d'approvisionnement d'Amcor avec NOVA Chemicals sécurise les matières premières en PE mécaniquement recyclé, garantissant que l'entreprise peut tenir sa promesse de 30 % de contenu recyclé d'ici 2030. Le partenariat de Dow avec New Energy Blue pour s'approvisionner en bio-éthylène à partir de paille de maïs met en évidence la recherche par les fabricants de résines d'intrants à empreinte carbone négative qui s'articulent avec les objectifs de réduction du Scope 3. Dans l'ensemble, la concurrence repose désormais à parts égales sur la position de coût, l'étendue technologique et les revendications de durabilité vérifiables au sein du marché des films d'emballage plastique mono-matière.

Leaders du secteur des films d'emballage plastique mono-matière

SABIC

Mondi plc

NUREL, S.A

Zotefoams Plc

Klöckner Pentaplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Amcor a signé une collaboration pluriannuelle avec ExxonMobil pour développer une nouvelle plateforme de films mono-matière PE à plus de 95 % haute barrière pour les sachets de café et de snacks, avec des volumes commerciaux prévus pour le troisième trimestre 2025.

- Février 2025 : Berry Global a dévoilé le film rétractable ClarityGuard™, un film d'emballage groupé mono-PE contenant 50 % de résine post-consommation qui répond aux directives de conception pour le recyclage de l'Association des recycleurs de plastique.

- Janvier 2025 : Mondi a lancé RetortPouchMono — un sachet rétortable mono-PP entièrement recyclable résistant à une stérilisation à 121 °C — ciblant initialement les lignes d'aliments humides pour animaux en Allemagne et en Autriche.

- Novembre 2024 : Constantia Flexibles a ouvert un Centre d'excellence en emballage de 17 millions EUR à Weiden, en Allemagne, pour accélérer le développement de stratifiés mono-matière à base de PE et de PP pour les blisters pharmaceutiques et les films d'emballage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des films d'emballage plastique mono-matière comme la valeur générée par tous les films souples dans lesquels une famille de polymères dominante (>= 95 % de contenu) forme l'ensemble de la structure, rendant l'emballage facilement triable et recyclable par fusion dans les filières PE ou PP existantes. Les formats couvrent les films soufflés, coulés et orientés dans le sens machine convertis en sachets, films d'emballage, liners et opercules pour les applications alimentaires, soins personnels, ménagères et médicales sélectionnées.

Exclusion du périmètre : les films multicouches qui combinent des résines dissemblables ou incluent de l'aluminium, du papier ou des couches biosourcées sont hors de cette évaluation.

Aperçu de la segmentation

- Par type de polymère

- Polyéthylène (PE)

- Polypropylène (PP)

- Polychlorure de vinyle (PVC)

- Polyester (PET)

- Autre type de polymère

- Par procédé de fabrication de films

- Film soufflé

- Film coulé

- Film orienté dans le sens machine (MDO)

- Film revêtu par extrusion

- Par format d'emballage

- Sachets

- Sacs et poches

- Films d'emballage et de suremballage

- Autre type d'emballage

- Par secteur d'utilisation finale

- Alimentation et boissons

- Soins personnels et cosmétiques

- Pharmaceutique

- Industriel et ménager

- Autre secteur d'utilisation finale

- Par propriété barrière

- Films haute barrière

- Films standard

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Turquie

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des extrudeurs de films, des ingénieurs d'emballage de grandes entreprises de biens de consommation à rotation rapide mondiales, des opérateurs de gestion des déchets et des conseillers en politique de responsabilité élargie des producteurs en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont clarifié les taux de pénétration des stratifiés PE uniquement et PP uniquement, les améliorations réalistes de la barrière, les prix de vente moyens et le calendrier selon lequel les propriétaires de marques entendent passer 100 % de leurs références souples à des formats prêts au recyclage.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la demande adressable en utilisant des statistiques commerciales et réglementaires d'agences telles qu'Eurostat, UN Comtrade, le recensement américain, PlasticsEurope et la Fondation Ellen MacArthur, complétées par des données de capacité des transformateurs dans l'IMTMA et les déclarations de taxe plastique. Les rapports annuels des entreprises, les rapports de durabilité, les résumés de brevets (Questel) et les flux d'actualités (Dow Jones Factiva) ont fourni des courbes de prix et des indices de diffusion technologique. Cette liste de sources est illustrative ; de nombreux ensembles de données ouverts supplémentaires et des bases de données payantes ont été consultés lors de la vérification.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par la production nationale de films polymères et le commerce net, qui sont ensuite filtrés à travers la part des emballages souples et les ratios d'adoption des mono-matières dérivés de nos entretiens. Des consolidations ascendantes sélectives des revenus des principaux extrudeurs et des vérifications de canaux ont validé les totaux de volume et les fourchettes de prix de vente moyen. Les principaux facteurs du modèle comprennent : la production annuelle de films PE et PP par bande de jauge, la part des portefeuilles souples des propriétaires de marques couverts par des mandats de responsabilité élargie des producteurs ou de taxe plastique, la prime de prix moyenne des grades barrière par rapport aux films de commodité, et les améliorations du rendement de conversion issues des investissements MDO et en film soufflé. Les prévisions sur cinq ans utilisent une régression multivariée superposée à ces données, avec une analyse de scénarios pour l'accélération réglementaire ou les chocs de prix des résines. Les lacunes dans les données ascendantes sont comblées par la triangulation des factures d'importation, des taux de recyclage volontaires et des références d'utilisation des transformateurs.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des vérifications de variance par rapport aux objectifs de recyclage publics et une réconciliation avec de nouveaux appels primaires. L'ensemble de données est actualisé annuellement ; des mises à jour intermédiaires sont déclenchées par des changements de politique importants ou des fluctuations de prix supérieures ou égales à 5 %.

Pourquoi notre référence pour les films d'emballage plastique mono-matière est fiable

Les chiffres publiés varient considérablement car les entreprises choisissent des périmètres de résines différents, supposent des vitesses de déploiement contrastées pour la responsabilité élargie des producteurs, ou appliquent des prix de vente moyens fixes.

Principaux facteurs d'écart : certaines études incluent des emballages mono-matière rigides, d'autres ne rapportent que des volumes pilotes ; plusieurs appliquent une adoption annuelle agressive de plus de 10 % sans valider les délais de modernisation des lignes de transformateurs ; quelques-unes convertissent les valeurs à des taux de change obsolètes ou ignorent les hausses de prix des grades barrière. L'année de base de Mordor (2025) est ancrée aux expéditions vérifiées des transformateurs et aux engagements modérés des propriétaires de marques, donnant une vue équilibrée de 40,26 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 40,26 milliards USD (2025) | ||

| 10,9 milliards USD (2024) | Consultance mondiale A | exclut les films d'emballage alimentaire ; périmètre régional étroit |

| 4,24 milliards USD (2024) | Journal sectoriel B | ne compte que les films mono-PE ; omet les volumes PP et les primes de prix de vente moyen |

| 55,7 milliards USD (2023) | Organisation professionnelle C | regroupe les formats rigides et souples, gonflant la valeur |

Ces comparaisons montrent que lorsque le périmètre, la couverture régionale et les échelles de prix réalistes s'alignent, l'approche rigoureuse de Mordor offre aux décideurs la référence la plus transparente et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films d'emballage plastique mono-matière ?

La taille du marché des films d'emballage plastique mono-matière est évaluée à 42,19 milliards USD en 2026, croissant à un TCAC de 4,78 % et devrait atteindre 53,29 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des films d'emballage plastique mono-matière ?

La taille du marché des films d'emballage plastique mono-matière a atteint 42,19 milliards USD en 2026 et devrait atteindre 53,29 milliards USD d'ici 2031.

Quel polymère domine les films plastiques mono-matière ?

Le polyéthylène est en tête avec une part de marché de 56,02 %, bien que le polypropylène soit le polymère à la croissance la plus rapide avec un TCAC de 6,56 %.

Pourquoi les films orientés dans le sens machine (MDO) gagnent-ils en popularité ?

Le traitement MDO produit des films plus minces mais plus rigides, réduisant la consommation de matériaux et le poids d'expédition tout en maintenant l'intégrité mécanique — des avantages qui soutiennent un TCAC de 8,02 % pour cette voie de fabrication.

Comment les réglementations influencent-elles la croissance du marché ?

Les objectifs obligatoires de contenu recyclé, tels que l'exigence de 30 % de l'UE d'ici 2030, poussent les marques vers des formats mono-matière recyclables, ajoutant environ 1,2 point de pourcentage au TCAC prévu.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé de 8,64 % en raison de l'expansion des capacités d'extrusion et de la hausse de la demande en biens de consommation emballés en Chine et en Inde.

Quels défis limitent une adoption plus large dans l'emballage des aliments riches en graisses ?

Les films mono-matière restent en retrait par rapport aux stratifiés multicouches en termes de performance barrière extrême à l'oxygène et à l'humidité, ce qui peut raccourcir la durée de conservation de produits comme le café ou les snacks frits.

Dernière mise à jour de la page le: