Taille et part du marché des plateformes de données clients à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

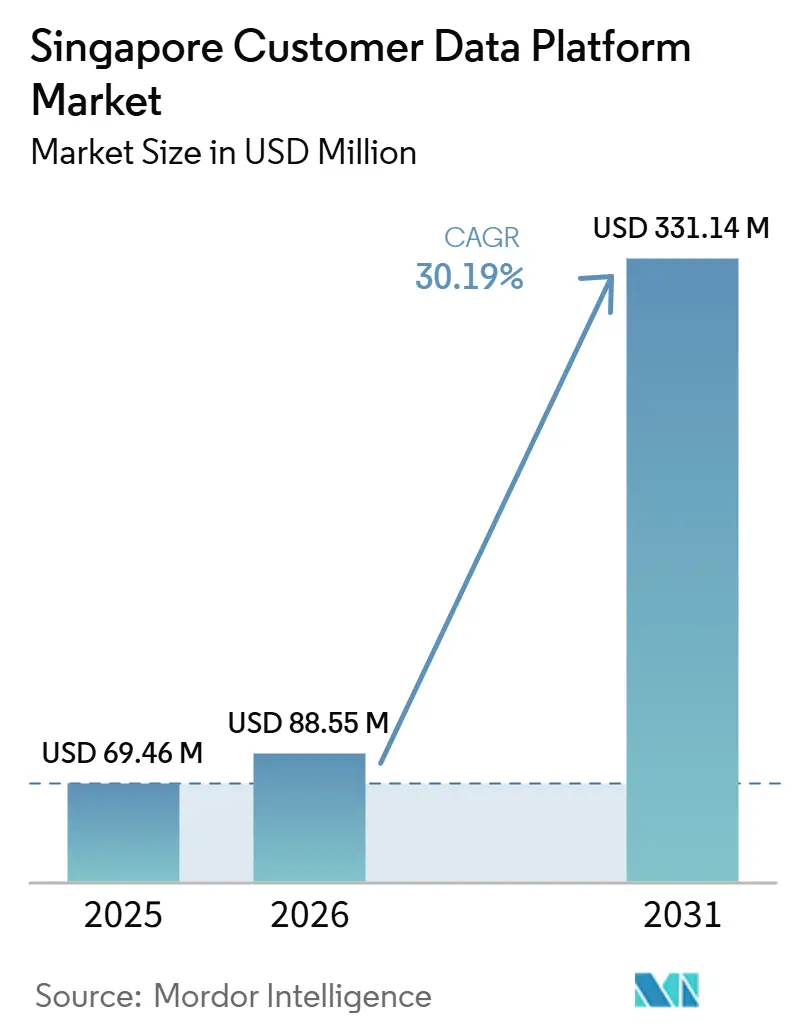

| Taille du marché de l'année de base (2025) | 69.46 Millions de dollars américains |

| Taille du Marché (2026) | 88.55 Millions de dollars américains |

| Taille du Marché (2031) | 331.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 30.19% CAGR |

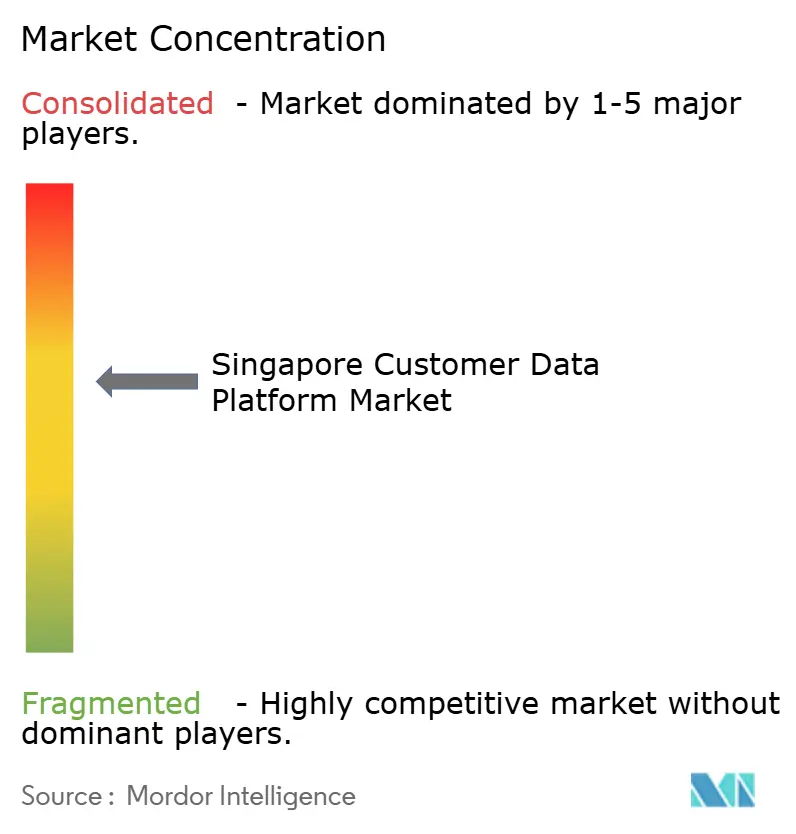

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de données clients à Singapour par Mordor Intelligence

La taille du marché des plateformes de données clients à Singapour était évaluée à 69,46 millions USD en 2025 et devrait croître de 88,55 millions USD en 2026 pour atteindre 331,14 millions USD d'ici 2031, à un CAGR de 30,19 % durant la période de prévision (2026-2031). Le marché des plateformes de données clients à Singapour se développe à mesure que les entreprises s'éloignent des systèmes marketing et clients fragmentés qui ne prennent plus en charge un engagement unifié sur l'ensemble des canaux. Le soutien national à l'adoption de l'IA renforce également la demande, car les entreprises ont besoin de données clients centralisées et gouvernées avant de pouvoir faire évoluer la personnalisation, l'automatisation et l'analytique. Le rôle de Singapour en tant que base de sièges régionaux stimule la demande au-delà de l'activité des consommateurs locaux, car de nombreux déploiements soutiennent les opérations clients à l'échelle de l'ASEAN depuis un hub unique. Le marché des plateformes de données clients à Singapour est également façonné par un contraste marqué entre un fort potentiel de croissance et des frictions opérationnelles, les obligations en matière de confidentialité, la complexité de l'intégration et les pénuries de talents ralentissant la mise en œuvre même si l'intérêt des entreprises reste élevé. L'activité concurrentielle reste intense, les fournisseurs de plateformes mondiaux, les spécialistes axés sur l'APAC et les architectures natives des entrepôts de données se disputant la définition du modèle privilégié pour la gestion des données clients à Singapour.

Points clés du rapport

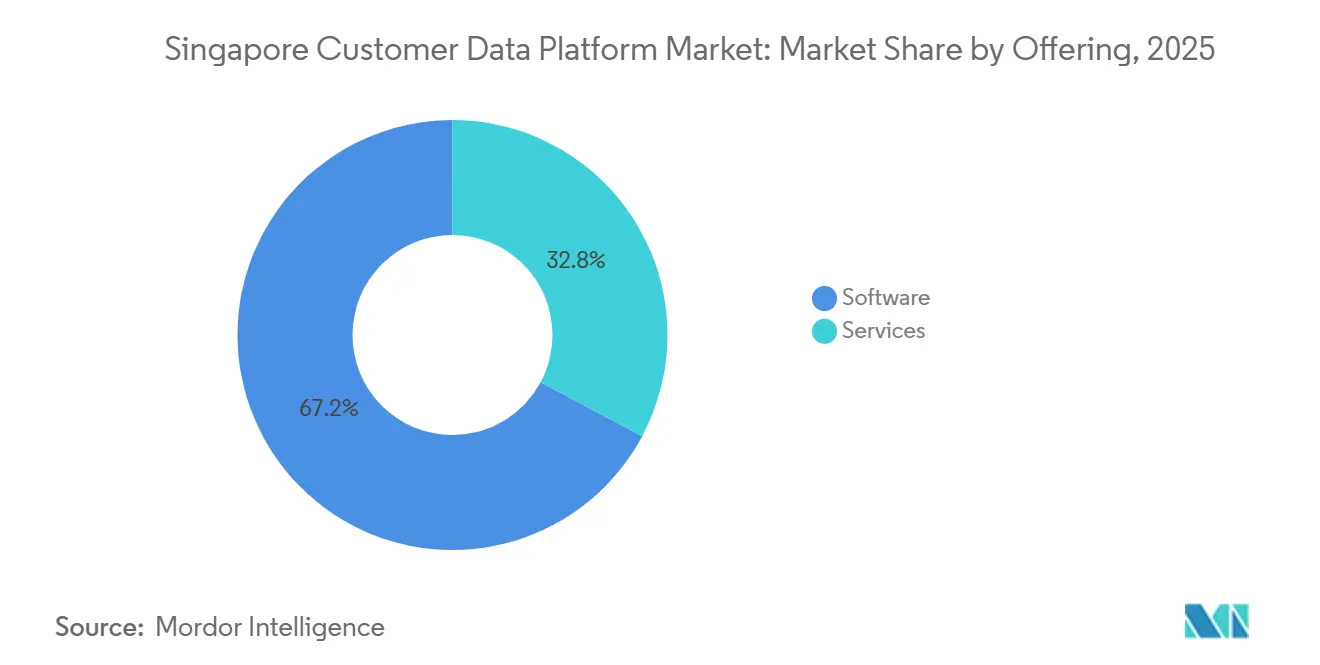

- Par offre, les logiciels détenaient 67,19 % de la part du marché des plateformes de données clients à Singapour en 2025, tandis que les services devraient se développer à un CAGR de 32,91 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 65,23 % du marché des plateformes de données clients à Singapour en 2025 et devrait enregistrer le CAGR le plus élevé de 32,12 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 71,23 % du marché des plateformes de données clients à Singapour en 2025, tandis que les PME devraient croître à un CAGR de 32,56 % jusqu'en 2031.

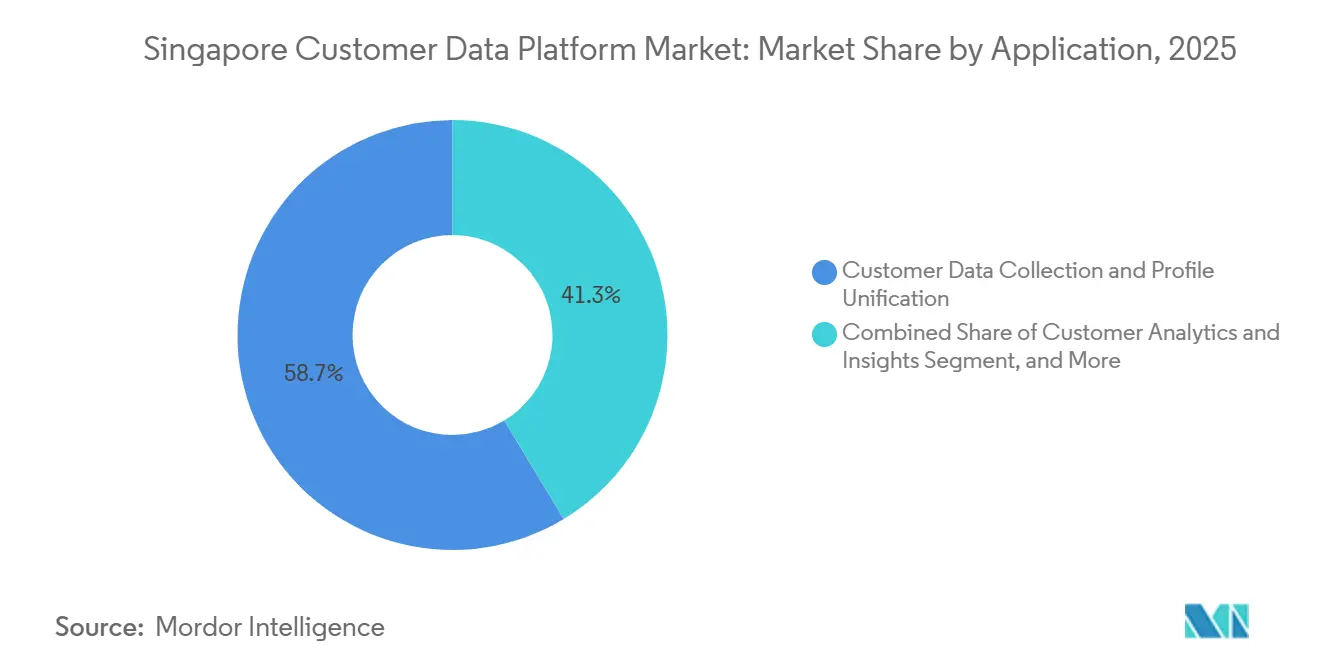

- Par application, la collecte de données clients et l'unification des profils représentaient 58,66 % du marché des plateformes de données clients à Singapour en 2025, tandis que la segmentation d'audience et la personnalisation devraient croître à un CAGR de 31,77 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique détenaient 29,14 % du marché des plateformes de données clients à Singapour en 2025, tandis que le BFSI devrait se développer à un CAGR de 31,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plateformes de données clients à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance croissante aux données de première partie après la suppression des cookies | +6.2% | Mondial, avec une pertinence concentrée dans les écosystèmes de publicité numérique de Singapour et de l'ASEAN | Moyen terme (2-4 ans) |

| Personnalisation pilotée par l'IA nécessitant des graphes clients unifiés | +5.8% | Mondial, intensif à Singapour, au Japon et en Australie en tant que marchés APAC numériquement matures | Moyen terme (2-4 ans) |

| Besoins de résolution d'identité en temps réel sur des parcours clients fragmentés | +4.5% | Cœur APAC, particulièrement aigu dans les secteurs du commerce omnicanal et du BFSI à Singapour | Court terme (≤ 2 ans) |

| Adoption de plateformes de données clients natives du cloud pour réduire les frictions d'intégration | +4.1% | Mondial, accéléré à Singapour grâce à la présence de centres de données hyperscalers permettant la résidence conforme à la PDPA | Court terme (≤ 2 ans) |

| Singapour en tant que hub régional pour la consolidation des technologies marketing | +2.9% | Singapour et marchés de débordement en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demandes d'activation des données de la part des marques de commerce de détail, du BFSI et du secteur du voyage | +2.4% | Opérations domestiques à Singapour et hub régional APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance croissante aux données de première partie après la suppression des cookies

Le marché des plateformes de données clients à Singapour bénéficie d'un changement durable vers la propriété des données de première partie, les marques perdant confiance dans les identifiants tiers et les modèles de campagnes construits autour d'eux. Les changements en matière de confidentialité dans les navigateurs, les écosystèmes mobiles et les environnements publicitaires ont rendu la portée des audiences moins prévisible, plaçant la collecte de données clients et le profilage basé sur le consentement au cœur de la stratégie numérique. À Singapour, ce changement est d'autant plus important que de nombreuses marques opèrent sur des canaux numériques premium et des programmes clients régionaux qui dépendent d'une identité et d'une mesure stables. Il en résulte une demande plus forte pour des plateformes capables de relier le comportement sur les sites web, l'activité sur les applications, les réponses aux e-mails, l'historique des transactions et la participation aux programmes de fidélité en des profils que les entreprises contrôlent directement. Cela a renforcé le rôle du marché des plateformes de données clients à Singapour au niveau des couches d'ingestion et d'identité, où les entreprises remplacent les anciennes approches de gestion des données par des enregistrements clients gouvernés conçus pour l'activation et la conformité.

Personnalisation pilotée par l'IA nécessitant des graphes clients unifiés

Le marché des plateformes de données clients à Singapour bénéficie d'un soutien direct des programmes de personnalisation pilotés par l'IA qui ne peuvent pas fonctionner efficacement avec des données clients fragmentées. Salesforce a rapporté en juin 2026 que 87 % des spécialistes du marketing à Singapour menaient des campagnes génériques et que 100 % d'entre eux se heurtaient à des obstacles à la personnalisation en raison de systèmes cloisonnés et d'une mauvaise qualité des données, même si l'IA était déjà largement répandue dans leurs flux de travail. Adobe a également constaté en 2025 que les données fragmentées restaient le principal obstacle à une personnalisation efficace en Asie, ce qui correspond au goulot d'étranglement opérationnel observé à Singapour. Cela signifie que les budgets consacrés à l'IA entraînent de plus en plus les dépenses en plateformes de données clients avec eux, car les organisations ont besoin d'un graphe client unifié avant que les modèles prédictifs, les moteurs de recommandation et les outils de décision en temps réel puissent fonctionner comme prévu. Le marché des plateformes de données clients à Singapour bénéficie donc non seulement de la demande d'une meilleure exécution marketing, mais aussi de la pression plus large visant à rendre les dépenses en IA des entreprises plus utilisables et responsables.

Besoins de résolution d'identité en temps réel sur des parcours clients fragmentés

Le marché des plateformes de données clients à Singapour est également stimulé par la nécessité de reconnaître de manière cohérente les clients sur de multiples points de contact actifs. Les détaillants, les banques, les assureurs et les prestataires de services servent de plus en plus les utilisateurs via des applications, des sites web, des systèmes de fidélité, des portails de service et des canaux physiques, et chaque interaction peut créer un identifiant distinct si les enregistrements ne sont pas liés. Cela affaiblit l'analytique, supprime les communications pertinentes et rend l'engagement en temps réel moins précis, car les équipes ne peuvent pas voir un profil unique et fiable. Les orientations de la PDPC ont également renforcé la nécessité pour les organisations utilisant des données personnelles dans des systèmes de décision automatisés de maintenir une forte responsabilité, une qualité des données et une gouvernance, ce qui augmente la valeur des systèmes capables de coordonner l'identité et le consentement entre les processus.[1]Commission de protection des données personnelles, "Lignes directrices consultatives sur l'utilisation des données personnelles dans les systèmes de recommandation et de décision par IA," PDPC, pdpc.gov.sg Sur le marché des plateformes de données clients à Singapour, cela crée un double argument commercial où la résolution d'identité soutient à la fois l'activation commerciale et la gestion défendable des données tout au long des parcours clients.

Adoption de plateformes de données clients natives du cloud pour réduire les frictions d'intégration

Le marché des plateformes de données clients à Singapour continue de favoriser le déploiement natif du cloud, car l'infrastructure hyperscaler locale réduit les préoccupations en matière de résidence et de performance qui retardent souvent les projets de données clients dans d'autres pays d'Asie du Sud-Est. AWS, Microsoft Azure et Google Cloud maintiennent tous une capacité de centres de données à Singapour, ce qui facilite pour les entreprises la conservation des enregistrements clients dans un cadre local conforme tout en utilisant des outils d'activation modernes. Le lancement de Tealium en mars 2026 dans la région AWS Singapour a directement répondu à ce besoin et a mis l'accent sur un engagement à faible latence, ainsi que sur le soutien à la PDPA de Singapour et aux exigences plus larges de protection des données de l'ASEAN. Cela a renforcé la demande pour des architectures fonctionnant au-dessus des entrepôts cloud plutôt que de forcer une duplication complète dans des environnements distincts, raccourcissant ainsi les cycles de mise en œuvre et réduisant les frictions pour les équipes de données. Le marché des plateformes de données clients à Singapour voit donc le déploiement cloud agir à la fois comme un choix technologique et un accélérateur d'approvisionnement, en particulier pour les organisations qui exécutent déjà des charges de travail principales dans des environnements cloud établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge élevée de gouvernance des données en vertu de la PDPA de Singapour et des règles transfrontalières | -3.4% | Singapour domestique, avec des implications transfrontalières pour les opérations à l'échelle de l'ASEAN acheminées via Singapour | Long terme (≥ 4 ans) |

| Intégration complexe avec les systèmes CRM, ERP et de fidélité existants | -2.8% | Mondial, amplifié dans la base d'entreprises de Singapour avec une forte présence de CRM et d'ERP | Moyen terme (2-4 ans) |

| Pénurie de talents en résolution d'identité, ETL inversé et opérations de technologies marketing | -2.0% | Singapour domestique, aggravé par la concurrence régionale pour les talents | Moyen terme (2-4 ans) |

| Coûts de migration élevés pour les entreprises déjà liées à des suites logicielles | -1.5% | Mondial, particulièrement pertinent dans le segment des grandes entreprises à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de gouvernance des données en vertu de la PDPA de Singapour et des règles transfrontalières

Le marché des plateformes de données clients à Singapour fait face à une contrainte réelle due aux exigences de gouvernance liées à la gestion d'enregistrements clients centralisés dans un environnement fortement réglementé. Les orientations de la PDPC mettent clairement l'accent sur la responsabilité, l'explicabilité, la qualité des données et le traitement approprié des informations personnelles utilisées dans les systèmes de recommandation et de décision, ce qui alourdit la charge opérationnelle des entreprises souhaitant unifier et activer les données clients à grande échelle. La charge augmente encore lorsque les opérations basées à Singapour gèrent des enregistrements clients sur les marchés de l'ASEAN, car le consentement, le stockage, les transferts et l'utilisation doivent rester alignés sur plusieurs cadres réglementaires. Cela ralentit le déploiement, augmente les exigences de révision de conformité et fait de la propagation du consentement une fonctionnalité technique essentielle plutôt qu'un flux de travail secondaire. Néanmoins, cette même pression pousse également les acheteurs vers des plateformes mieux gouvernées, ce qui signifie que le frein ralentit davantage la vitesse d'exécution qu'il n'affaiblit la demande à long terme.

Intégration complexe avec les systèmes CRM, ERP et de fidélité existants

Le marché des plateformes de données clients à Singapour fait également face à une adoption plus lente, car de nombreuses entreprises ont déjà des investissements profonds et anciens dans des systèmes CRM, ERP, de service, de fidélité et d'analytique. Ces environnements contiennent souvent des enregistrements clients partiels dans différents formats, rendant la déduplication et l'activation difficiles sans une cartographie minutieuse, un ETL inversé et une gestion continue des schémas. Le défi est particulièrement visible dans les grandes organisations où les anciens systèmes ancrent encore les flux de travail quotidiens et ne peuvent pas être remplacés rapidement. C'est l'une des raisons pour lesquelles les services croissent plus vite que les logiciels sur le marché des plateformes de données clients à Singapour, car le succès du déploiement dépend fortement de la conception de l'intégration, de la logique d'identité et du réglage opérationnel après l'achat de la licence. L'effet n'est pas un manque d'intérêt, mais un chemin plus long vers la valeur, c'est pourquoi les acheteurs accordent de plus en plus autant d'importance au soutien à la mise en œuvre et à la flexibilité architecturale qu'aux fonctionnalités du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services réduisent l'écart avec la position dominante des logiciels

Les logiciels détenaient une part de 67,19 % en 2025, ce qui confirme que les plateformes packagées sont restées le principal point d'entrée sur le marché des plateformes de données clients à Singapour. L'adoption précoce a favorisé les logiciels, car les entreprises avaient d'abord besoin d'un système d'enregistrement formel pour les données clients avant de pouvoir améliorer l'orchestration, l'analytique ou la gestion du consentement. Ce schéma soutient toujours la base installée plus importante de logiciels parmi les acheteurs d'entreprise dans le commerce de détail, le BFSI, les télécommunications et d'autres secteurs à forte intensité de données. Cela reflète également la préférence pour les fournisseurs établis capables de regrouper les fonctions de plateforme de données clients dans des suites logicielles plus larges d'expérience client, de service et d'entreprise.

Les services devraient croître à un CAGR de 32,91 % jusqu'en 2031, indiquant que la création de valeur se déplace après l'achat initial du logiciel. À mesure que les fonctionnalités des plateformes deviennent plus similaires, la différenciation se déplace vers la qualité de la mise en œuvre, la précision de la résolution d'identité, la logique d'audience et l'optimisation post-déploiement sur le marché des plateformes de données clients à Singapour. Twilio a rapporté en 2025 que l'utilisation des traits prédictifs parmi les utilisateurs de plateformes de données clients avait fortement augmenté, ce qui soutient l'idée que le réglage analytique et le soutien à l'activation deviennent des flux de travail standard après la mise en œuvre. Cela correspond également au déficit local de talents dans les opérations de données clients, où de nombreuses entreprises ont encore besoin d'une expertise externe pour construire et maintenir des flux de travail utiles. Le secteur des plateformes de données clients à Singapour reste donc dominé par les logiciels en termes de revenus aujourd'hui, mais l'intensité des services augmente car les résultats dépendent désormais davantage de l'exécution que de la simple propriété de la plateforme.

Par mode de déploiement : le cloud étend son avance sur l'ensemble des échelles et des cas d'usage

Le cloud représentait 65,23 % du marché en 2025, lui conférant la plus grande part du marché des plateformes de données clients à Singapour par modèle de déploiement. Cette avance reflète une adéquation pratique avec l'infrastructure locale, car les grands fournisseurs de cloud prennent déjà en charge les exigences de résidence basées à Singapour et les charges de travail des entreprises. Les acheteurs favorisent également le cloud car il réduit la dépendance au matériel, permet des mises à jour plus rapides, facilite l'intégration et permet une activation plus flexible sur les canaux clients. Cela a fait du cloud la voie par défaut pour de nombreuses organisations cherchant des déploiements plus rapides sans compromettre l'accès aux outils avancés d'analytique et d'IA.

Le cloud devrait également enregistrer le CAGR le plus élevé de 32,12 % jusqu'en 2031, ce qui montre que le leadership se renforce plutôt qu'il ne plafonne. Le passage de Tealium dans la région AWS Singapour en 2026 a reflété la manière dont les fournisseurs alignent la livraison de produits sur les besoins locaux de résidence des données et de performance à faible latence. Les déploiements sur site restent pertinents dans des environnements plus strictement contrôlés, notamment là où l'externalisation et la surveillance des risques restent sensibles. Les modèles hybrides restent également utiles pour les entreprises qui migrent d'anciennes bases de données vers des piles d'activation modernes sans remplacement complet du système. Sur le marché des plateformes de données clients à Singapour, le cloud gagne régulièrement du terrain car il s'aligne à la fois sur les attentes en matière de conformité et sur les modèles opérationnels déjà utilisés par les grandes entreprises.

Par taille d'organisation : la croissance des PME s'accélère à mesure que l'adoption des grandes entreprises arrive à maturité

Les grandes entreprises détenaient 71,23 % du marché en 2025, indiquant que le marché des plateformes de données clients à Singapour a été initialement construit autour de grandes organisations avec des parcours clients complexes et des budgets plus importants. Ces acheteurs ont pu absorber les coûts de mise en œuvre initiaux et disposaient d'une échelle de données suffisante pour justifier un investissement dédié dans une infrastructure client unifiée. Ils avaient également de meilleures raisons de centraliser les enregistrements, car ils géraient souvent plusieurs unités commerciales, fonctions de service et canaux numériques simultanément. Cela maintient les grandes entreprises au cœur de la génération de revenus même si la croissance commence à se répandre dans les comptes plus petits.

Les PME devraient croître à un CAGR de 32,56 % jusqu'en 2031, indiquant une expansion plus large du marché des plateformes de données clients à Singapour au-delà de sa base d'entreprises d'origine. L'IMDA a lancé le Programme national d'impact de l'IA en mars 2026 pour soutenir 10 000 entreprises dans l'adoption structurée de l'IA, élargissant ainsi la voie d'accès pour les petites entreprises aux systèmes de données clients et de marketing qui étaient autrefois hors de portée.[2]Autorité de développement des médias et de l'infocomm, "Programme national d'impact de l'IA, Permettre aux entreprises et aux travailleurs de se transformer grâce à l'IA," IMDA, imda.gov.sg Le budget 2026 a également élargi le soutien aux dépenses d'IA éligibles via les canaux de soutien aux entreprises existants, ce qui réduit les frictions d'adoption pour les petites entreprises. La livraison en mode SaaS, la tarification à l'usage et une configuration plus rapide ont réduit l'écart opérationnel entre les petites entreprises et les grands adoptants. Le secteur des plateformes de données clients entre donc dans une phase plus inclusive où la domination des grandes entreprises reste intacte, mais la participation des PME devient une source de croissance incrémentale de plus en plus visible.

Par application : l'unification des profils reste le point d'entrée tandis que la personnalisation évolue plus rapidement

La collecte de données clients et l'unification des profils représentaient 58,66 % du marché en 2025, ce qui en fait la plus grande application sur le marché des plateformes de données clients à Singapour. Cela confirme que la plupart des acheteurs commencent encore par la tâche fondamentale de créer un enregistrement client unique et utilisable à partir de plusieurs systèmes déconnectés. Sans cette première étape, les cas d'usage en aval tels que l'activation, l'analytique et la conception du parcours restent incohérents, car les équipes travaillent à partir d'informations incomplètes ou dupliquées. L'application continue donc d'ancrer les décisions d'achat, en particulier parmi les entreprises qui sont encore au début de leurs programmes de modernisation des données clients.

La segmentation d'audience et la personnalisation devraient croître à un CAGR de 31,77 % jusqu'en 2031, indiquant que les acheteurs se tournent vers une activation à plus haute valeur ajoutée une fois que la base de données est en place. Adobe a annoncé la disponibilité générale de Real-Time CDP Collaboration en février 2025, ce qui a élargi la création et la mesure d'audiences de première partie respectueuses de la confidentialité pour les marques et les éditeurs. Les orientations de la PDPC soulignent également l'importance de gouverner l'utilisation des données dans les systèmes de recommandation et de décision, ce qui a suscité un intérêt accru pour les flux de travail centralisés de consentement et de préférences. L'orchestration des campagnes, l'analytique et la gestion du consentement restent des couches étroitement liées qui s'appuient sur la qualité de l'identité et du profil plutôt que de les remplacer. Sur le marché des plateformes de données clients à Singapour, cela signifie que l'unification fondamentale détient toujours la plus grande part, tandis que la personnalisation se développe plus rapidement à mesure que les entreprises cherchent à transformer des données plus propres en résultats d'engagement mesurables.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation final : le BFSI accélère tandis que le commerce de détail et le commerce électronique conservent la plus grande base

Le commerce de détail et le commerce électronique représentaient 29,14 % du marché en 2025, conférant au segment la plus grande part du marché des plateformes de données clients à Singapour par secteur d'utilisation final. Le secteur a atteint cette position tôt car il gère de larges interactions clients sur les magasins, les sites web, les applications, les programmes de fidélité et les points de contact du commerce social. Ce modèle opérationnel crée le type d'environnement de données fragmentées que les plateformes de données clients sont conçues pour résoudre. Il rend également les profils unifiés précieux pour le timing des promotions, les activités de rétention, la récupération des paniers abandonnés et la coordination des canaux.

Le BFSI devrait croître à un CAGR de 31,48 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché des plateformes de données clients à Singapour. La MAS a publié son cadre Safeguards for Agentic Finance at Runtime en 2026, ce qui a attiré l'attention sur la gouvernance, l'autorisation et l'utilisation auditable des données dans les services financiers. Il en résulte que les plateformes de données clients sont de plus en plus considérées non seulement comme des systèmes marketing, mais aussi comme une infrastructure de soutien pour l'IA gouvernée et la gestion des données dans les institutions réglementées. La santé, les télécommunications, les médias, la fabrication et le gouvernement restent des bassins de demande pertinents, mais leur voie d'adoption est moins mature et plus sélective. Le marché des plateformes de données clients à Singapour s'appuie donc encore sur le commerce de détail pour son échelle aujourd'hui, tandis que le BFSI croît plus rapidement car la conformité et la préparation à l'IA stimulent des investissements plus profonds dans les données clients au sein des institutions financières.

Analyse géographique

La position du marché des plateformes de données clients à Singapour en tant que base de sièges régionaux rend cette empreinte plus significative sur le plan opérationnel que sa seule population domestique ne le suggérerait. De nombreuses multinationales gèrent leurs opérations de données clients en Asie du Sud-Est depuis Singapour, ce qui augmente la demande de plateformes au-delà de ce que le seul volume d'utilisateurs finaux locaux impliquerait. Ce rôle est soutenu par une infrastructure numérique solide, les principaux hyperscalers maintenant une capacité locale qui s'aligne sur les exigences de résidence et de latence des entreprises. Les rapports sur l'économie numérique de l'IMDA en 2025 ont continué à placer Singapour parmi les environnements numériques les plus compétitifs au monde, renforçant ainsi la raison pour laquelle les déploiements de données clients y sont souvent ancrés en premier. Le marché des plateformes de données clients à Singapour bénéficie également du soutien de la politique nationale en matière d'IA, car la finance, la santé, la fabrication et la connectivité ont été priorisées dans l'agenda national révisé.

La demande domestique est la plus forte là où les enregistrements clients sont à la fois nombreux et fortement réglementés. Le commerce de détail et le commerce électronique continuent de générer de grands volumes d'activité multicanal, tandis que le BFSI ajoute une couche de gouvernance plus forte, transformant le contrôle des données clients en une exigence opérationnelle plutôt qu'en une mise à niveau discrétionnaire. La MAS a proposé des amendements à ses avis sur la gestion des risques technologiques en juin 2026, ce qui a accru l'attention portée au contrôle des actifs, à la surveillance, à la gestion des incidents et à la gouvernance connexe pour les environnements technologiques utilisés par les institutions financières.[3]Autorité monétaire de Singapour, "Document de consultation sur les amendements proposés aux avis sur la gestion des risques technologiques," MAS, mas.gov.sg Dans le même temps, l'attention de la PDPC en matière d'application a rendu les petites entreprises plus conscientes que la gestion des données clients ne peut pas rester gérée de manière laxiste à mesure que leur engagement numérique croît. Cela soutient les fortes perspectives de croissance des PME déjà visibles sur le marché des plateformes de données clients à Singapour.

Le rôle de passerelle de Singapour a un effet multiplicateur car les fournisseurs qui remportent des contrats locaux utilisent souvent ces déploiements comme modèles pour une expansion plus large en Asie du Sud-Est. Le lancement d'AWS Singapour par Tealium en mars 2026 a explicitement lié le déploiement local au soutien à la fois à la PDPA de Singapour et aux besoins plus larges de protection des données de l'ASEAN. Cela confère au marché des plateformes de données clients à Singapour un multiplicateur régional, où l'adoption domestique soutient les futurs investissements dans les produits, des écosystèmes de soutien plus solides et une valeur de référence plus élevée dans toute l'Asie du Sud-Est. Il en résulte une histoire géographique dans laquelle Singapour n'est pas seulement un marché national, mais aussi une base opérationnelle stratégique pour un déploiement plus large des données clients dans la région.

Paysage concurrentiel

Le marché des plateformes de données clients à Singapour reste modérément concentré dans les comptes des grandes entreprises et plus fragmenté dans la demande du marché intermédiaire. Adobe, Salesforce, Oracle, SAP et Tealium continuent de détenir des positions solides car ils combinent les fonctionnalités des plateformes de données clients avec des relations logicielles plus larges déjà en place au sein des grandes organisations. Ces relations comptent car les acheteurs préfèrent souvent un seul fournisseur capable de connecter les données clients, les flux de travail de service, l'exécution marketing et l'analytique sous un modèle opérationnel partagé. Cela donne aux acteurs établis un avantage dans les appels d'offres, en particulier là où les coûts de migration et le risque d'intégration sont déjà élevés. Le marché des plateformes de données clients à Singapour récompense donc l'échelle, la profondeur de l'écosystème et la confiance autant que la capacité du produit.

La concurrence évolue également car les approches natives des entrepôts de données et composables remettent en question l'ancien modèle consistant à déplacer les enregistrements clients vers une autre plateforme gérée. Ce modèle attire l'attention à Singapour car de nombreuses entreprises maintiennent déjà des environnements d'entrepôts cloud matures et souhaitent activer les données sans duplication. SAP et Google Cloud ont élargi leur partenariat en avril 2026 pour prendre en charge l'IA multi-agents et l'accès bidirectionnel aux données en copie zéro, reflétant ce mouvement plus large vers une architecture de données plus composable. Ce changement ne supprime pas la position des acteurs en place, mais les pousse à offrir des options de déploiement et d'accès aux données plus flexibles. Sur le marché des plateformes de données clients à Singapour, l'architecture devient une variable concurrentielle de plus en plus visible aux côtés de la tarification, du soutien aux services et de la capacité de gouvernance.

Les récents mouvements stratégiques montrent comment les principaux fournisseurs cherchent à renforcer leur position avant que le marché ne mûrisse davantage. Salesforce a annoncé un investissement de 1 milliard USD à Singapour en mars 2025 et a élargi le soutien local à la résidence des données pour Data Cloud et Agentforce, renforçant son engagement à long terme envers le pays en tant que base APAC. Adobe a élargi son écosystème de partenaires en avril 2026 sur les plateformes d'IA, les fournisseurs de technologie, les agences et les intégrateurs pour soutenir l'orchestration de l'expérience client construite sur Adobe Real-Time CDP.[4]Adobe, "Adobe élargit son écosystème de partenaires pour offrir des flux de travail sans friction pour l'orchestration de l'expérience client," Adobe News, news.adobe.com Tealium a renforcé son cas opérationnel local en lançant ses activités dans la région AWS Singapour en mars 2026, répondant directement aux besoins de conformité et d'engagement à faible latence. Ces mouvements suggèrent que les fournisseurs ne se font pas concurrence uniquement sur les fonctionnalités, mais aussi sur l'infrastructure locale, la portée des partenaires, la flexibilité du déploiement et la confiance dans la gouvernance de l'utilisation de l'IA. Le marché des plateformes de données clients à Singapour offre encore de la place pour les spécialistes, mais le succès dépendra probablement de la résolution des problèmes d'intégration et de convivialité des entreprises mieux que ne le font les grandes suites.

Leaders du secteur des plateformes de données clients à Singapour

Adobe Inc.

SAP SE

Salesforce, Inc.

Oracle Corporation

Twilio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Salesforce a lancé son hub d'innovation en IA dans son bureau de Singapour, permettant aux clients et aux partenaires de co-innover, tester et déployer des solutions Agentforce. Les centres d'excellence en données et IA établis avec Accenture, PwC Singapour et Huron seront opérationnels plus tard en 2026, approfondissant l'écosystème de partenaires nécessaire pour mettre en œuvre Data Cloud et l'engagement client piloté par les plateformes de données clients à grande échelle dans la région.

- Avril 2026 : Treasure Data a changé de marque pour devenir Treasure AI et a introduit Treasure AI Studio, un espace de travail d'IA conversationnelle fusionnant sa plateforme de données clients intelligente, sa fonderie d'agents IA et son cloud marketing IA en une seule plateforme d'expérience agentique disponible sur les interfaces web, mobile, bureau et ligne de commande, intégrant directement l'activation des plateformes de données clients dans les flux de travail des agents IA.

- Avril 2026 : SAP et Google Cloud ont élargi leur partenariat pour déployer l'IA multi-agents, en introduisant SAP Business Data Cloud (BDC) Connect pour Google et BigQuery, permettant un accès bidirectionnel aux données en copie zéro entre les deux plateformes avec une sécurité et une gouvernance de niveau entreprise, faisant progresser l'intégration des plateformes de données clients multiplateformes pour les clients d'entreprise communs.

- Avril 2026 : Adobe a élargi son écosystème de partenaires à plus de 30 plateformes d'IA, entreprises technologiques, agences et intégrateurs de systèmes, dont Amazon, Anthropic, Google, NVIDIA, Accenture, Deloitte Digital, EY et PwC, pour soutenir les flux de travail basés sur des agents pour l'orchestration de l'expérience client construite sur Adobe Real-Time CDP.

Périmètre du rapport sur le marché des plateformes de données clients à Singapour

Le marché des plateformes de données clients à Singapour comprend des solutions logicielles et des services associés qui agrègent, unifient et activent les données clients sur plusieurs canaux pour permettre le marketing axé sur les données, la personnalisation, l'analytique client et les stratégies d'engagement. Ces plateformes aident les organisations à créer des vues clients unifiées, à améliorer le ciblage des audiences, à automatiser les parcours clients et à se conformer aux exigences de confidentialité des données. L'économie numérique très développée de Singapour, la forte adoption des technologies cloud et l'accent croissant mis sur la transformation de l'expérience client soutiennent le marché. Les plateformes de données clients permettent aux entreprises de tirer parti de l'intelligence client pour améliorer l'efficacité marketing, renforcer la fidélisation des clients et stimuler la croissance des activités.

Le rapport sur le marché des plateformes de données clients à Singapour est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, campagnes marketing et orchestration du parcours client, analytique et insights clients, gestion du consentement et des préférences, et autres applications) et secteur d'utilisation final (commerce de détail et commerce électronique, banque, services financiers et assurance (BFSI), santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Campagnes marketing et orchestration du parcours client |

| Analytique et insights clients |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et commerce électronique |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation final |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Campagnes marketing et orchestration du parcours client | |

| Analytique et insights clients | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et commerce électronique |

| Banque, services financiers et assurance (BFSI) | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateformes de données clients à Singapour en 2026 ?

Le marché des plateformes de données clients à Singapour était estimé à 88,55 millions USD en 2026 et devrait atteindre 331,14 millions USD d'ici 2031 à un CAGR de 30,19 %.

Quels sont les facteurs qui stimulent l'adoption à Singapour ?

Les principales forces sont le passage aux données de première partie, les besoins croissants en personnalisation par l'IA, la demande accrue de profils clients unifiés et les investissements continus dans une infrastructure de données cloud conforme.

Quel modèle de déploiement est en tête à Singapour ?

Le cloud était en tête avec une part de 65,23 % en 2025 et devrait également enregistrer la croissance la plus rapide à un CAGR de 32,12 % jusqu'en 2031.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les PME devraient croître à un CAGR de 32,56 % jusqu'en 2031, soutenues par une livraison SaaS plus facile et des voies d'adoption de l'IA soutenues par le gouvernement.

Quel domaine d'application est encore le plus important ?

La collecte de données clients et l'unification des profils sont restées la plus grande application avec une part de 58,66 % en 2025, car la plupart des entreprises commencent encore par le travail d'identité et de fondation des données.

Quel segment d'utilisation final affiche la dynamique la plus forte ?

Le commerce de détail et le commerce électronique détenaient la plus grande part en 2025 à 29,14 %, tandis que le BFSI devrait croître le plus rapidement à un CAGR de 31,48 % car la gouvernance et la préparation à l'IA deviennent plus importantes dans les services financiers.

Dernière mise à jour de la page le: