Taille et part du marché de la farine de silice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 707.26 Millions de dollars américains |

| Taille du Marché (2031) | 869.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de silice par Mordor Intelligence

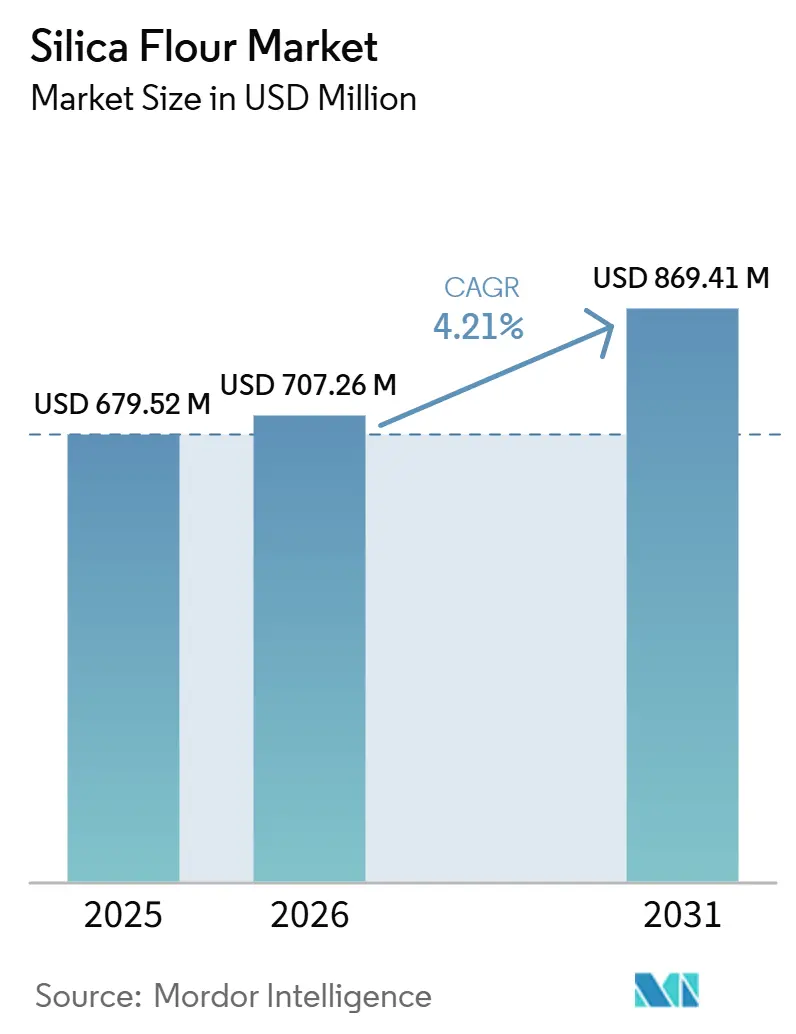

La taille du marché de la farine de silice devrait progresser de 679,52 millions USD en 2025 et 707,26 millions USD en 2026 à 869,41 millions USD d'ici 2031, avec un CAGR attendu de 4,21 % entre 2026 et 2031. Le marché de la farine de silice évolue vers des spécifications de qualité plus strictes, notamment dans les applications nécessitant des distributions granulométriques plus étroites et une teneur en oxyde de fer plus faible. Cela fait progresser les valeurs contractuelles même lorsque la croissance en volume reste modérée. Cette évolution crée un écart manifeste entre les grades spéciaux et les matériaux de base, ce qui explique pourquoi les prix sont restés plus stables dans les gammes de produits différenciés que dans les grades industriels standard. Le marché est également confronté à une dynamique d'offre à deux vitesses : les matériaux de qualité supérieure font face à une disponibilité plus restreinte, tandis que l'infrastructure amont liée au sable industriel continue de faire face à une pression de suroffre dans les canaux plus banalisés. Le comportement concurrentiel sur le marché reflète cette division, les producteurs se concentrant sur la répercussion des prix, la montée en gamme des produits et la discipline sélective des capacités, tandis que les capitaux privés et les acquéreurs stratégiques continuent de considérer les actifs de silice comme des plateformes industrielles durables. Le marché est exposé à un risque baissier en cas de ralentissement de la production chinoise de verre et de céramique, ainsi qu'en cas de perturbation des chaînes d'approvisionnement en quartz de haute pureté, deux facteurs susceptibles d'affecter la disponibilité, les délais de livraison et les prix dans les applications haut de gamme.

Principaux enseignements du rapport

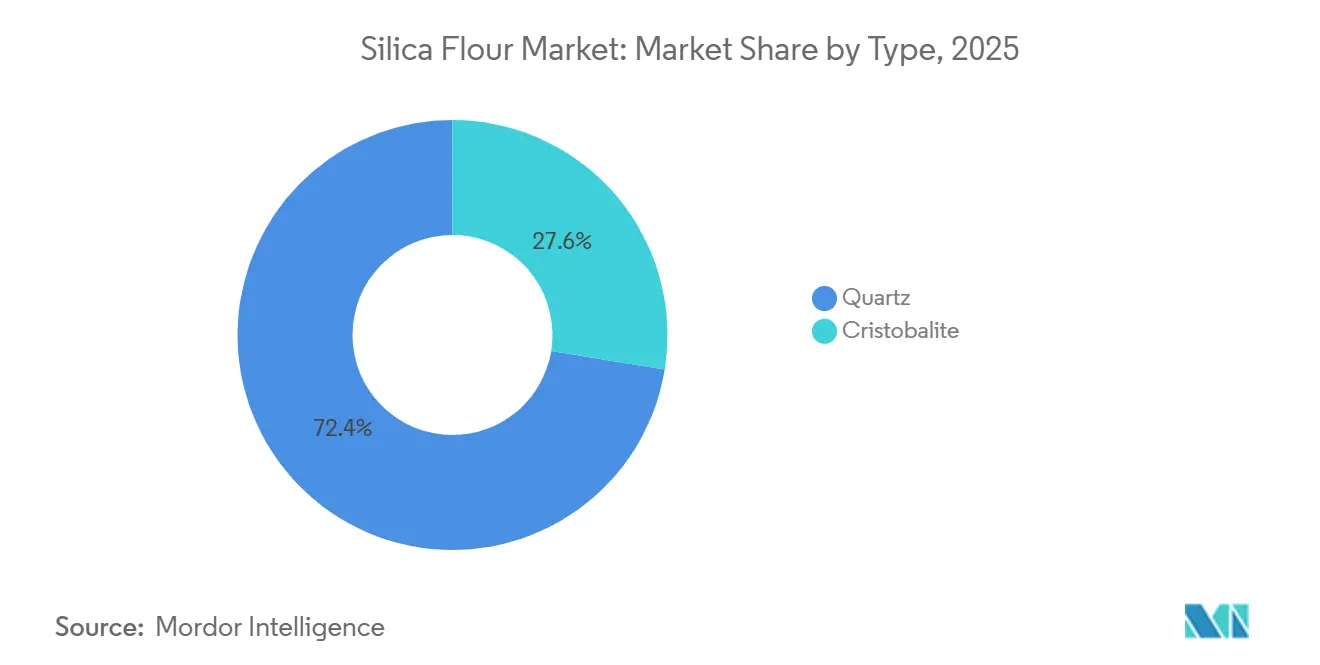

- Par type, le quartz représentait 72,44 % du chiffre d'affaires en 2025, tandis que la cristobalite devrait enregistrer le CAGR le plus élevé, soit 5,18 %, d'ici 2031.

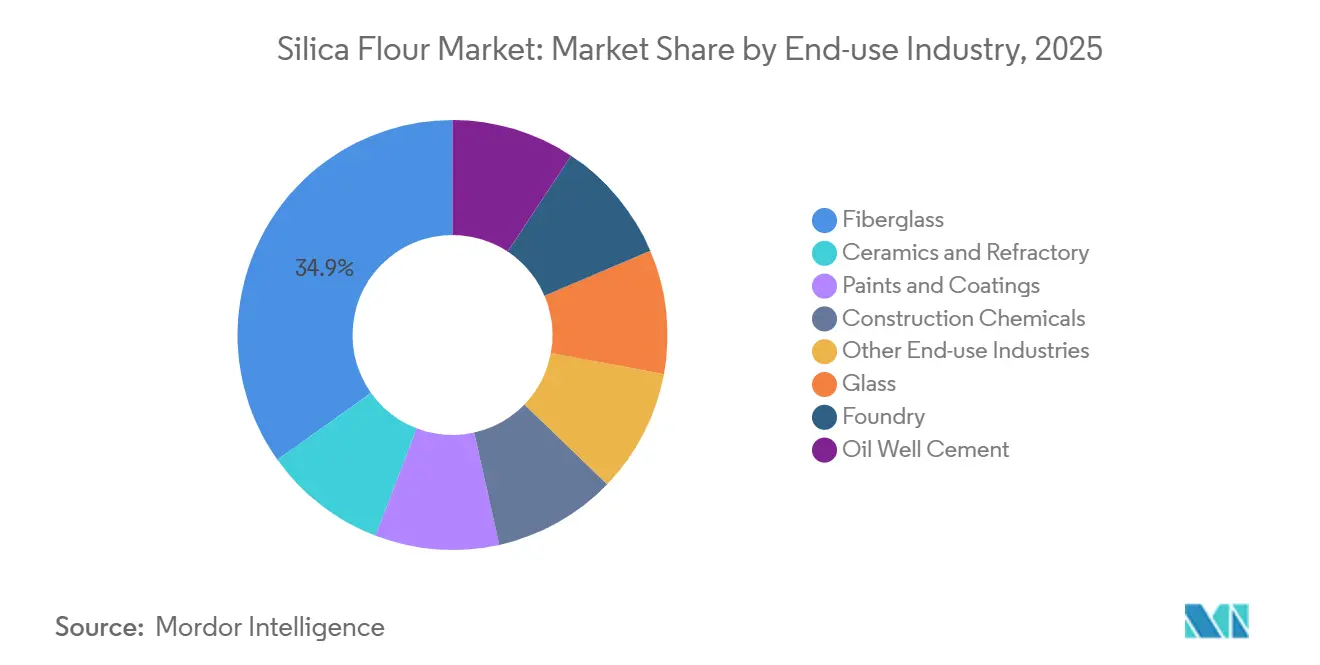

- Par secteur d'utilisation finale, la fibre de verre représentait 34,86 % du chiffre d'affaires en 2025, tandis que les produits chimiques de construction devraient progresser à un CAGR de 5,34 % d'ici 2031.

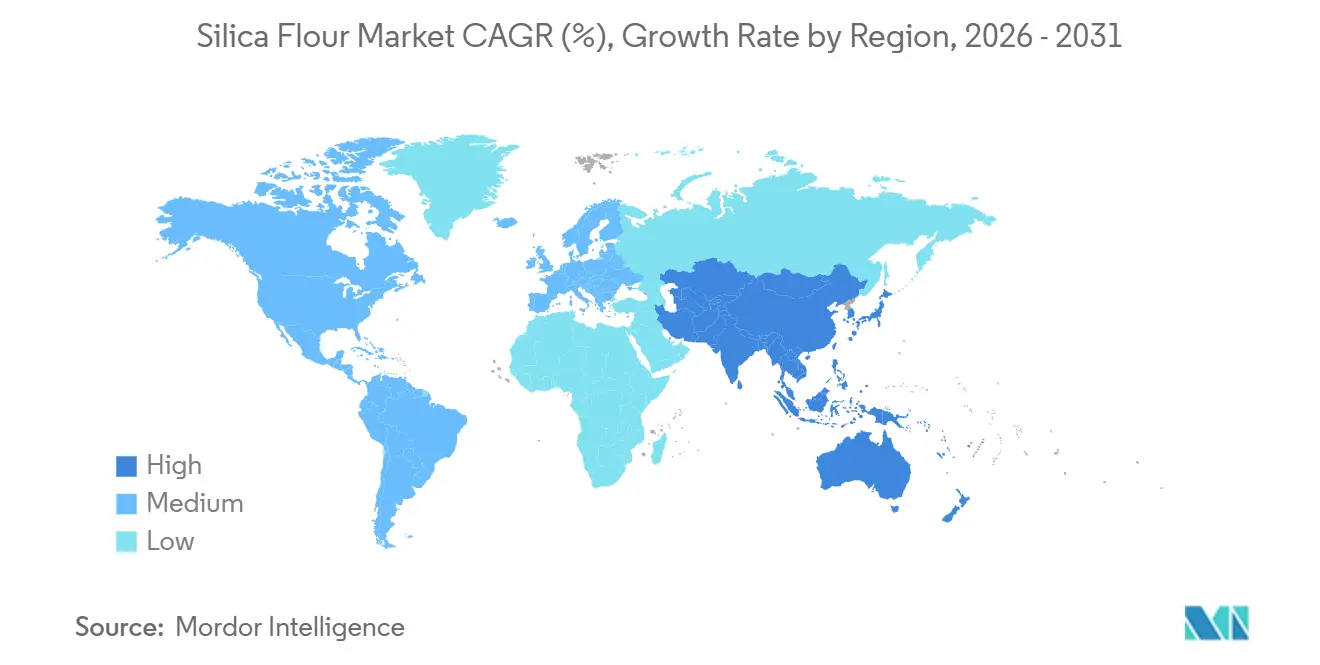

- Par géographie, l'Asie-Pacifique représentait 45,27 % du chiffre d'affaires en 2025 et devrait également enregistrer le CAGR le plus élevé, soit 6,18 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la farine de silice

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur verrier | +0.9% | Mondial, concentré en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Expansion des applications en fonderie | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la production de fibre de verre | +1.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante pour le ciment de puits de pétrole | +0.8% | Amérique du Nord, Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion de la céramique et des réfractaires | +0.7% | Asie-Pacifique, Europe, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur verrier

Le verre est l'un des principaux moteurs de la demande sur le marché de la farine de silice, couvrant le verre plat, le verre d'emballage, le verre spécial et le verre photovoltaïque solaire. Les acheteurs exigent un contrôle granulométrique plus strict et une teneur en fer plus faible pour soutenir des produits verriers plus performants. Cela est particulièrement pertinent dans les applications liées au solaire, où les seuils de qualité et les normes de qualification sont plus exigeants. En conséquence, le marché de la farine de silice croît en volume et évolue vers des gammes de produits de plus haute pureté avec une tarification plus solide. Les producteurs capables de procéder à une mise à niveau par lixiviation acide et classification fine sont bien positionnés pour obtenir des contrats plus longs et des rendements plus stables. Les producteurs ne disposant pas de cette capacité restent davantage liés à la demande cyclique du verre et font face à une pression tarifaire plus forte sur les grades standard.

Croissance de la production de fibre de verre

La production de fibre de verre stimule la demande de farine de silice dans les secteurs de l'isolation, des composites et de la fabrication d'éoliennes. Les clients de la fibre de verre accordent une grande importance à la régularité, à la propreté et à la distribution granulométrique contrôlée. L'allongement des pales d'éoliennes et les applications composites plus exigeantes accroissent le besoin d'intrants de silice qualifiés, performants lors de l'imprégnation par résine et du traitement en aval. Cette exigence réduit le nombre de fournisseurs agréés et soutient une prime de prix pour les matériaux réguliers. Le marché de la farine de silice bénéficie donc de la fibre de verre à la fois par la demande en tonnage et par un processus de sélection des fournisseurs plus strict. La fibre de verre constitue ainsi un facteur de stabilisation pour le marché de la farine de silice lorsque les applications à forte composante de matières premières s'affaiblissent.

Expansion des applications en fonderie

La demande en fonderie soutient le marché de la farine de silice à travers le moulage, le liage, l'utilisation réfractaire et les applications de coulée de précision. La demande est liée aux tendances de la production industrielle, notamment dans les secteurs automobile, aérospatial et de la fabrication de machines, où la qualité de la coulée et la précision dimensionnelle sont importantes. Les programmes de coulée allégée augmentent également la demande de matériaux plus fins, car la finition de surface et le contrôle des défauts sont plus critiques dans les pièces avancées. Une farine de qualité supérieure peut améliorer la régularité dans les procédés de fonderie spéciaux. La céramique et les réfractaires évoluent également en parallèle avec l'activité de fonderie, offrant aux producteurs une base de clientèle industrielle plus large et réduisant la dépendance aux seuls cycles de construction.

Demande croissante pour le ciment de puits de pétrole

Le ciment de puits de pétrole est une application techniquement exigeante pour la farine de silice, utilisée pour prévenir la régression de la résistance à la compression dans les puits à haute température. La demande pour cette application est portée par les programmes de forage en eaux profondes et à haute pression et haute température, qui nécessitent des systèmes de ciment spécialisés. Les normes de qualification sont plus strictes dans ce segment, ce qui se traduit par une base d'approvisionnement agréée plus restreinte et des prix plus fermes par rapport aux grades industriels de base. Les défaillances de performance dans le ciment de puits entraînent des coûts opérationnels nettement plus élevés pour l'utilisateur final, renforçant la valeur d'un approvisionnement certifié et fiable. Certaines entreprises de services pétroliers intégrées verticalement s'orientent vers un approvisionnement captif, ce qui peut limiter les ventes à des tiers dans certaines régions. Le ciment de puits de pétrole demeure néanmoins un débouché précieux pour le marché de la farine de silice, car il récompense la fiabilité technique et la certification des produits.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires et réglementaires liés à l'exposition à la silice cristalline | -0.5% | Mondial, plus aigu en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Volatilité des coûts miniers et de l'approvisionnement en matières premières | -0.4% | Mondial, notamment en Amérique du Nord et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Restrictions environnementales sur l'exploitation minière et le traitement | -0.3% | Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition à la silice cristalline et coûts de conformité réglementaire

Les réglementations sanitaires et professionnelles contraignent le marché de la farine de silice, car le traitement et la manipulation créent des risques d'exposition directs nécessitant des systèmes de contrôle permanents. L'Administration de la sécurité et de la santé au travail (OSHA) impose une limite d'exposition admissible de 50 μg/m³ en moyenne pondérée sur 8 heures, ainsi que des plans écrits de contrôle de l'exposition, des contrôles techniques, une surveillance médicale au niveau d'action de 25 μg/m³, et des obligations de tenue de registres à long terme[1]Administration de la sécurité et de la santé au travail, "Silice, cristalline, exposition professionnelle à la silice cristalline respirable 29 C.F.R. § 1910.1053, industrie générale et maritime," Département du travail des États-Unis, osha.gov. Ces exigences augmentent à la fois les coûts initiaux et récurrents pour les producteurs, faisant de la conformité un enjeu opérationnel central. Le marché de la farine de silice est également confronté à une contrainte structurelle sur les marges, ces coûts étant plus difficiles à absorber dans les grades de moindre valeur que dans les matériaux haut de gamme. L'Institut d'études géologiques des États-Unis (USGS) identifie la réglementation sur l'exposition à la silice cristalline comme une préoccupation persistante pour les opérations de sable et de gravier industriels, indiquant que ce problème perdurera tout au long de la chaîne de valeur de la silice. Par conséquent, le marché de la farine de silice devrait favoriser les opérateurs disposant de solides contrôles techniques et de systèmes de conformité.

Volatilité des coûts miniers et de l'approvisionnement en matières premières

La volatilité des coûts freine le marché de la farine de silice, car la chaîne de production comprend le concassage, le broyage, la classification par air et, pour les grades haut de gamme, des étapes de traitement supplémentaires telles que la lixiviation acide et le traitement thermique. Le marché est sensible aux fluctuations de l'énergie, de la main-d'œuvre, de la logistique et de la disponibilité des matières premières, ces facteurs affectant directement les marges opérationnelles. L'USGS a rapporté que la valeur unitaire moyenne du sable et du gravier industriels américains est tombée à 36 USD par tonne métrique en 2025, contre 40,9 USD en 2024, reflétant la suroffre dans le segment du sable de fracturation, qui partage l'infrastructure amont avec les produits de silice industrielle. L'USGS a également rapporté que la production américaine de quartz de haute pureté broyé est tombée à 100 000 tonnes en 2025, contre 200 000 tonnes en 2024, montrant comment l'approvisionnement concentré en grades haut de gamme peut être perturbé par des événements météorologiques et l'incertitude commerciale. Covia a relevé les prix des produits industriels jusqu'à 20 %, avec effet au 1er juin 2026, indiquant que la pression sur les coûts a nécessité une répercussion directe plutôt qu'une absorption des marges. Cela crée une division sur le marché de la farine de silice entre les clients prêts à payer pour un approvisionnement spécialisé fiable et ceux qui résistent aux hausses de prix pour les matériaux standardisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le quartz détient la plus grande base tandis que la cristobalite progresse dans les usages spéciaux

Le quartz représentait 72,44 % du chiffre d'affaires en 2025, la plus grande part de marché par type sur le marché de la farine de silice. Cela reflète la large applicabilité du quartz dans le verre, la fonderie, la fibre de verre et d'autres applications établies où l'efficacité des coûts et la disponibilité fiable restent des priorités. Le marché de la farine de silice continue de s'appuyer sur le quartz comme source principale, soutenant à la fois la demande héritée et de nombreuses gammes de produits améliorées. Cependant, le segment du quartz fait face à des exigences de spécification croissantes, les clients resserrant les limites d'impureté et exigeant des distributions granulométriques plus contrôlées. Le marché ne s'éloigne pas du quartz, mais exige une sophistication de traitement accrue au sein même de la catégorie quartz.

Les producteurs ayant investi dans la classification à sec, la flottation et la lixiviation acide accèdent à des contrats de plus grande valeur et à des arrangements d'approvisionnement plus longs. Cet écart opérationnel crée progressivement une division entre la farine de quartz standard et les grades améliorés qui servent des applications industrielles plus exigeantes. La cristobalite est le type à la croissance la plus rapide, avec une taille du marché de la farine de silice projetée pour progresser à un CAGR de 5,18 % d'ici 2031. La demande de cristobalite augmente à mesure que les clients dans les revêtements architecturaux, les produits chimiques de construction et certaines applications de coulée valorisent sa plus faible densité apparente, son profil de blancheur et ses caractéristiques réduites d'abrasion des équipements. La cristobalite gagne du terrain dans les applications spéciales, tandis que le quartz reste le socle de revenus central sur l'ensemble du marché de la farine de silice.

Par secteur d'utilisation finale : la fibre de verre domine le chiffre d'affaires actuel tandis que les produits chimiques de construction enregistrent la croissance la plus rapide

La fibre de verre représentait 34,86 % du chiffre d'affaires par utilisation finale en 2025, le plus grand segment d'application sur le marché de la farine de silice. Cette position repose sur la fibre de verre dans l'isolation, les produits marins, les canalisations renforcées, les composites et les composants d'éoliennes, qui nécessitent tous une qualité d'intrant de silice régulière. La production avancée de fibre de verre favorise les fournisseurs capables de livrer des distributions granulométriques régulières et de faibles niveaux de contamination. À mesure que les dimensions des pales et les exigences de performance des composites augmentent, les décisions d'achat se concentrent parmi les fournisseurs agréés ayant fait leurs preuves en matière de fiabilité technique. Cela renforce la qualité des contrats pour les producteurs capables de respecter des spécifications reproductibles, maintenant la fibre de verre au cœur du marché de la farine de silice.

Les produits chimiques de construction sont le segment d'utilisation finale à la croissance la plus rapide, avec une taille du marché de la farine de silice projetée pour progresser à un CAGR de 5,34 % d'ici 2031. La croissance dans cette catégorie est liée à l'utilisation de la farine de silice dans le béton haute performance, les mortiers de réparation, les coulis spéciaux et les formulations modifiées aux polymères où la performance et la qualité de finition sont prioritaires sur le simple volume de charge. Les projets d'infrastructure et de développement urbain continuent de favoriser les matériaux offrant une plus grande durabilité, une meilleure maniabilité et une résistance accrue à la fissuration, bénéficiant au marché de la farine de silice. Les autres applications majeures, notamment le verre, la fonderie, la céramique et les réfractaires, les peintures et revêtements, et le ciment de puits de pétrole, fournissent une large base de demande, réduisant la dépendance du secteur de la farine de silice à un seul marché final. Cette combinaison d'applications stables et d'usages techniques à croissance plus rapide confère au marché de la farine de silice une structure de demande équilibrée, la fibre de verre ancrant le chiffre d'affaires actuel et les produits chimiques de construction portant la croissance future.

Analyse géographique

L'Asie-Pacifique détenait 45,27 % de la part du marché de la farine de silice en 2025 et devrait enregistrer le CAGR le plus élevé, soit 6,18 %, d'ici 2031. La région est en tête en raison de la demande de verre, de céramique, de fibre de verre et de produits chimiques de construction en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Le marché de la farine de silice est concentré dans cette région parce que les industries en aval sont regroupées, orientées vers l'exportation et axées sur la qualité des produits et l'échelle. La Chine reste le principal pôle régional, bien que son rôle sur le marché évolue de l'absorption de volumes vers une définition plus stricte des spécifications de pureté et de régularité des produits. L'Inde gagne en importance sur le marché de la farine de silice, les acheteurs cherchant des plateformes d'approvisionnement alternatives et la demande locale en aval continuant de se développer.

L'Amérique du Nord et l'Europe constituent le cœur de valeur haut de gamme du marché de la farine de silice, la demande régionale étant portée par le verre spécialisé, la filtration, les applications liées aux semi-conducteurs et les applications de construction haute performance. U.S. Silica a renforcé son orientation vers les spécialités en inaugurant le Centre d'innovation de Rochelle en Illinois en septembre 2025, qui soutient le développement de produits pour la filtration, le diesel renouvelable et les applications d'huile industrielle. Sibelco a déclaré un chiffre d'affaires pour le premier semestre (S1) 2025 de 1 153 millions EUR (équivalent à 1,3 milliard USD), attribuant cette croissance aux performances sur les marchés européens de base et en Asie-Pacifique[2]Sibelco, "Sibelco enregistre une croissance de son chiffre d'affaires de 7 % malgré les défis," Sibelco, sibelco.com. Ces régions restent importantes pour le marché de la farine de silice en termes de volume, de chiffre d'affaires plus élevé par tonne et d'un mix de grades différenciés.

L'Amérique du Sud, le Moyen-Orient et l'Afrique, et le reste de l'Europe représentent des parts plus faibles du marché de la farine de silice, chaque région ayant un profil de demande distinct. Le Brésil est notable car l'activité de construction et le cimentation de puits de pétrole en eaux profondes soutiennent une utilisation spécialisée de la silice au sein d'un seul marché national. Le Moyen-Orient et l'Afrique sont portés par la demande de verre, de céramique et de construction, les fournisseurs régionaux bénéficiant de routes de livraison plus courtes et de relations clients locales. Le reste de l'Europe reste pertinent à mesure que les schémas d'approvisionnement évoluent et que les acheteurs recherchent un approvisionnement fiable en dehors des corridors commerciaux perturbés.

Paysage concurrentiel

Le marché de la farine de silice est modérément fragmenté à l'échelle mondiale, Sibelco, U.S. Silica, Covia Holdings et Quarzwerke GmbH opérant en tant que principaux concurrents dans leurs bastions régionaux respectifs. Le marché comprend également une large base de spécialistes régionaux qui restent pertinents, car les coûts de fret, la disponibilité locale et le soutien applicatif l'emportent souvent sur l'échelle mondiale dans les décisions des clients. Cette combinaison de grands fournisseurs intégrés et de nombreux opérateurs locaux maintient le marché compétitif sans fragmentation totale. Le leadership du marché tend à être plus fort au sein des noyaux régionaux qu'au niveau mondial. Le marché de la farine de silice présente une concentration notable dans certaines géographies tout en offrant encore de la place aux acteurs plus petits dans les clusters industriels localisés.

Les stratégies récentes sur le marché de la farine de silice se sont concentrées sur les changements de propriété, la discipline tarifaire, les mises à niveau de portefeuille et l'investissement dans des produits à plus haute valeur ajoutée. Apollo a accepté d'acquérir U.S. Silica pour 1,85 milliard USD en 2023, reflétant la vision des actifs de silice comme des plateformes industrielles génératrices de trésorerie avec des possibilités d'amélioration opérationnelle. Sibelco a repositionné sa plateforme à travers son cadre Build 2030 et son acquisition en 2024 de Strategic Materials Inc., qui a ajouté une capacité de verre recyclé et renforcé son offre de matériaux circulaires. Le Centre d'innovation de Rochelle de U.S. Silica signale que le développement technique devient une composante plus visible de la concurrence sur le marché de la farine de silice. Ces mouvements indiquent que les grandes entreprises cherchent à accroître leur exposition aux spécialités par rapport à l'exposition aux matières premières plutôt que de concurrencer uniquement sur l'échelle d'extraction.

Le comportement tarifaire en 2025 et 2026 a reflété que la récupération des coûts et la différenciation des grades sont au cœur du marché de la farine de silice. U.S. Silica a annoncé des hausses de prix allant jusqu'à 20 % sur sa gamme de produits industriels, avec effet au 1er janvier 2026, et Covia a annoncé une hausse comparable avec effet au 1er juin 2026, toutes deux en réponse à la hausse des coûts de l'énergie, de la main-d'œuvre, de la logistique et des matériaux. La pression réglementaire autour de la manipulation de la silice cristalline fait de la qualité de la conformité un différenciateur concurrentiel plus fort, les clients valorisant de plus en plus les fournisseurs disposant de solides contrôles opérationnels et de profils de risque d'exposition plus faibles. La solidité des contrats est de plus en plus liée à la qualité des produits, à la discipline de traitement et à la crédibilité opérationnelle plutôt qu'à la seule propriété minière.

Leaders du secteur de la farine de silice

Sibelco

U.S. Silica

Covia Holdings LLC

Adwan Chemical Industries Co. Ltd.

AGSCO Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : U.S. Silica a annoncé des hausses de prix allant jusqu'à 20 % sur son segment Produits industriels et spéciaux, avec effet au 1er janvier 2026, couvrant le verre, la filtration, la fonderie, les peintures, les revêtements, les élastomères et d'autres applications industrielles. Il s'agissait de la deuxième année consécutive d'ajustements de prix à deux chiffres, portés par les pressions sur les coûts des intrants auxquelles font face les transformateurs de silice nord-américains.

- Septembre 2025 : U.S. Silica a inauguré son Centre d'innovation de Rochelle à Rochelle, Illinois, un laboratoire de R&D et une installation pilote de 929 mètres carrés adjacent à ses opérations minières d'Ottawa. Le centre se concentre sur le développement de produits de grade spécial pour la filtration, le diesel renouvelable et les applications d'huile industrielle, soutenant une orientation stratégique vers des gammes de produits de silice différenciés à marges plus élevées.

Périmètre du rapport mondial sur le marché de la farine de silice

La farine de silice est une silice cristalline de haute pureté (dioxyde de silicium, SiO₂) finement broyée, produite par broyage de quartz de haute qualité. Elle se caractérise par sa dureté, sa stabilité thermique, son inertie chimique et sa résistance à l'abrasion.

Le marché de la farine de silice est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en quartz et cristobalite. Par secteur d'utilisation finale, le marché est segmenté en verre, fonderie, fibre de verre, ciment de puits de pétrole, céramique et réfractaires, peintures et revêtements, produits chimiques de construction, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour la farine de silice dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Quartz |

| Cristobalite |

| Verre |

| Fonderie |

| Fibre de verre |

| Ciment de puits de pétrole |

| Céramique et réfractaires |

| Peintures et revêtements |

| Produits chimiques de construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Quartz | |

| Cristobalite | ||

| Par secteur d'utilisation finale | Verre | |

| Fonderie | ||

| Fibre de verre | ||

| Ciment de puits de pétrole | ||

| Céramique et réfractaires | ||

| Peintures et revêtements | ||

| Produits chimiques de construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la farine de silice ?

La taille du marché de la farine de silice devrait progresser de 679,52 millions USD en 2025 et 707,26 millions USD en 2026 à 869,41 millions USD d'ici 2031, avec un CAGR attendu de 4,21 % entre 2026 et 2031.

Quel type domine la demande de farine de silice aujourd'hui ?

Le quartz a dominé le marché en 2025 avec une part de chiffre d'affaires de 72,44 %, car il reste rentable et largement utilisé dans les applications de verre, de fonderie et de fibre de verre.

Quelle est la plus grande application d'utilisation finale pour la farine de silice ?

La fibre de verre était le plus grand segment d'utilisation finale en 2025 avec une part de chiffre d'affaires de 34,86 %, reflétant son large usage dans l'isolation, les composites, les canalisations et les composants d'éoliennes.

Quelle région connaît la croissance la plus rapide dans la farine de silice ?

L'Asie-Pacifique était le plus grand marché régional en 2025 avec une part de 45,27 % et est également la région à la croissance la plus rapide, avec un CAGR projeté de 6,18 % d'ici 2031.

Dernière mise à jour de la page le: