Taille et Part du Marché de l'Isomalt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

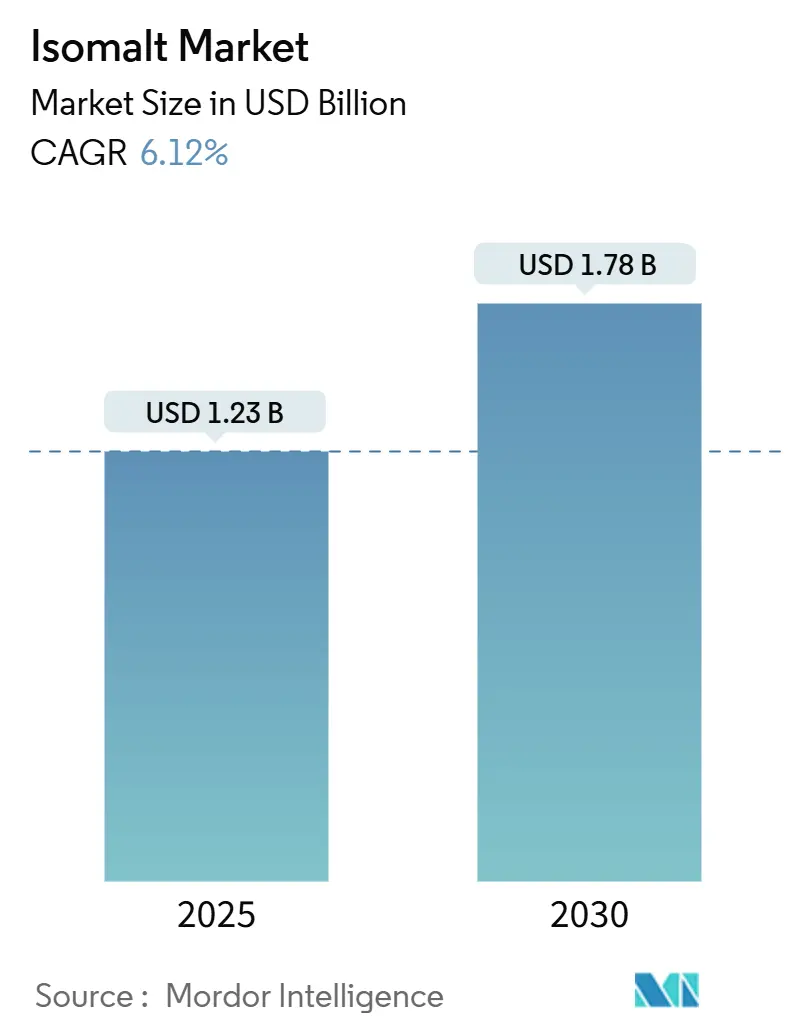

| Taille du Marché (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2030) | 1.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

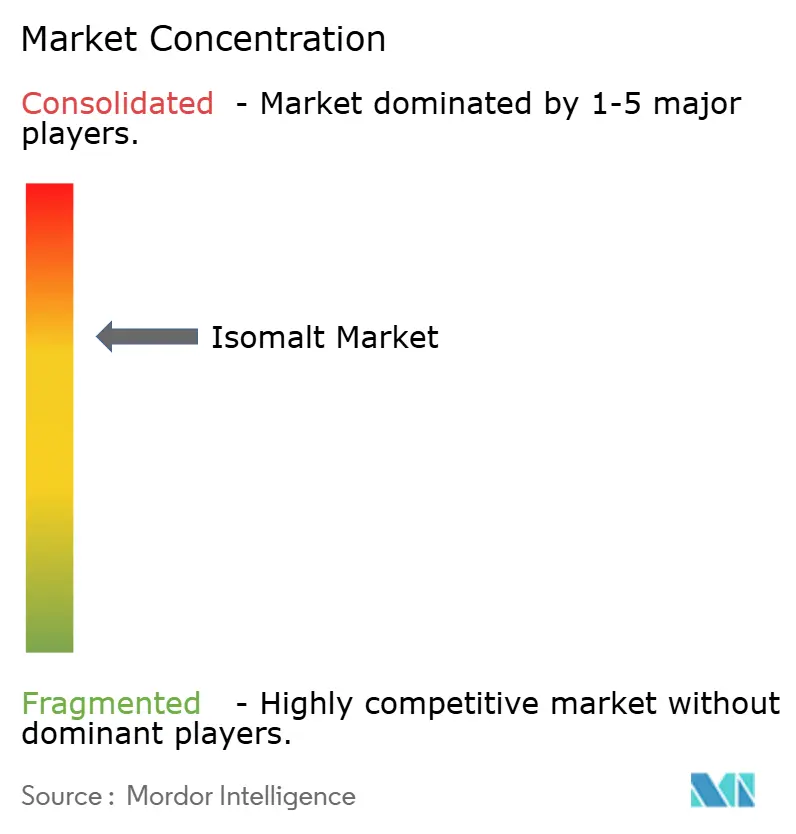

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Isomalt par Mordor Intelligence

En 2025, la taille du marché mondial de l'isomalt était évaluée à 1,23 milliard USD. Les prévisions indiquent qu'il atteindra 1,78 milliard USD d'ici 2030, enregistrant un TCAC de 6,12 %. La demande augmente régulièrement en raison d'approbations réglementaires constantes, d'un intérêt croissant des consommateurs pour la réduction du sucre et des avancées dans les technologies de transformation alimentaire. L'Europe est en tête des ventes, soutenue par quatre décennies d'expertise industrielle et des autorisations régulières sous numéro E. En revanche, la région Asie-Pacifique connaît la croissance la plus rapide, portée par une population diabétique et pré-diabétique en expansion. Les développeurs de produits préfèrent de plus en plus l'isomalt pour sa stabilité thermique, sa douceur propre et ses propriétés anticariogènes, ce qui stimule son utilisation dans les produits de boulangerie, de confiserie et de soins bucco-dentaires. Si la production européenne de sucre de betterave a traditionnellement influencé la dynamique du côté de l'offre, la diversification vers des sources à base de canne en Asie et en Amérique latine réduit les risques liés aux matières premières. Le paysage concurrentiel est modérément intense. Les acteurs clés s'appuient sur des réseaux agroalimentaires intégrés et des équipes de soutien à la formulation pour maintenir leurs marges, même si des sucres émergents comme l'allulose élèvent le niveau d'exigence en matière d'innovation.

Principaux Enseignements du Rapport

- Par forme, la poudre/cristallin détenait 47,12 % de la part du marché de l'isomalt en 2024 et progressera à un TCAC de 6,80 % jusqu'en 2030, tandis que les grades liquides surpassent en termes de commodité de traitement.

- Par application, la confiserie a capturé 55,67 % de la part de marché en 2024, tandis que les produits de soins bucco-dentaires devraient progresser à un TCAC de 7,67 % jusqu'en 2030.

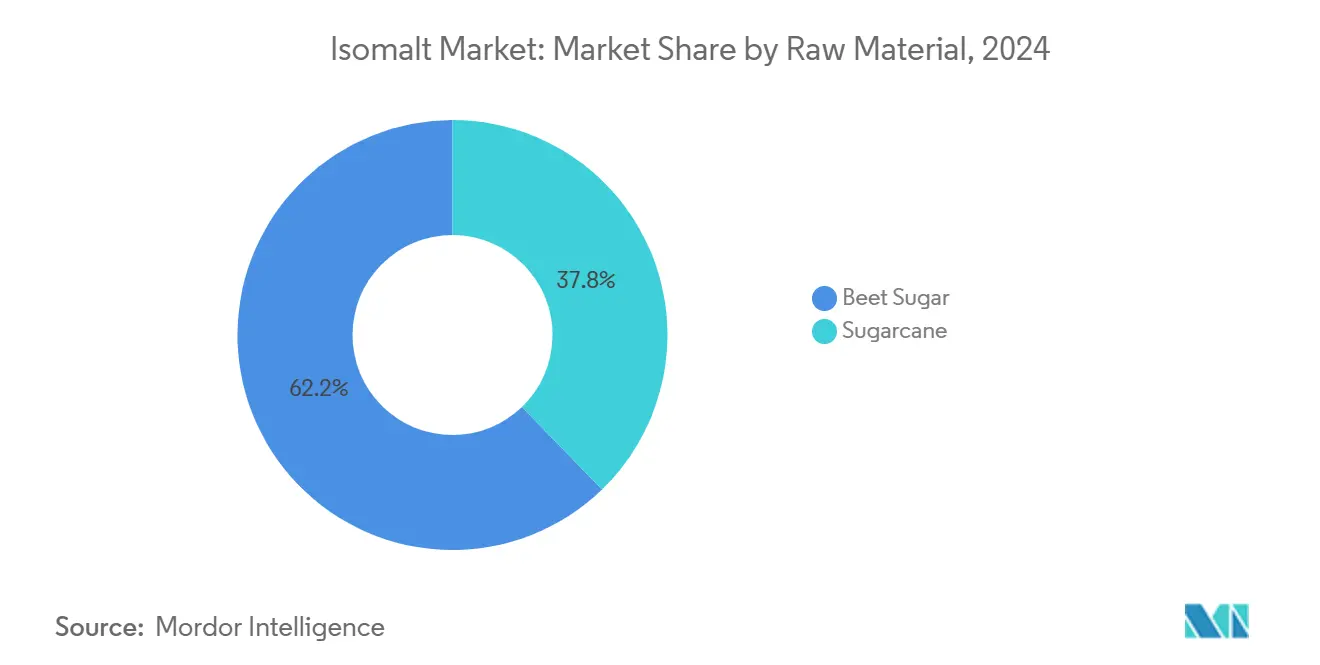

- Par matière première, les filières à base de sucre de betterave représentaient 62,23 % de la part du marché de l'isomalt en 2024, et la production dérivée de la canne à sucre devrait s'étendre à un TCAC de 7,34 % durant 2025-2030.

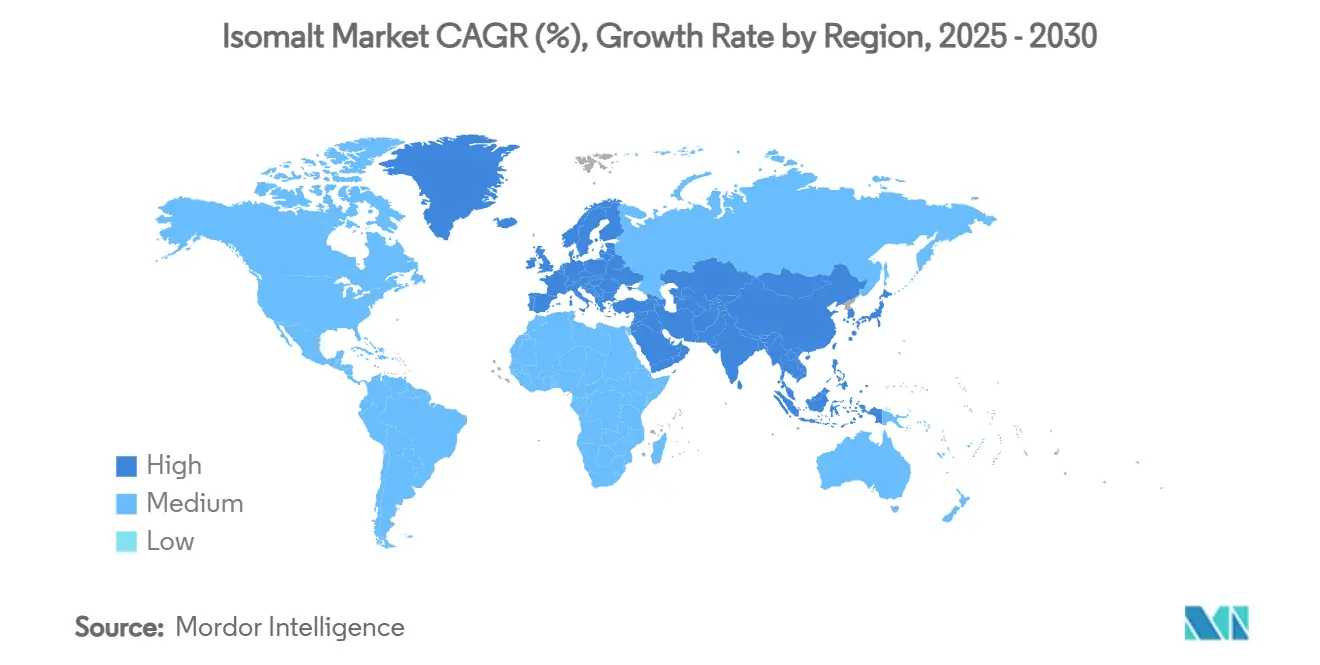

- Par géographie, l'Europe était en tête avec une part de 33,24 % en 2024, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC régional le plus rapide, à 8,01 %, jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Isomalt

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de confiseries sans sucre | +1.1% | Mondial, avec la croissance la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation de la population diabétique et pré-diabétique | +0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Approbations mondiales favorables pour les polyols (E953, GRAS) | +0.9% | Mondial, avec des expansions récentes sur les marchés émergents | Court terme (≤ 2 ans) |

| La fonctionnalité thermostable stimule l'adoption en boulangerie | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition pharmaceutique vers l'isomalt pour les comprimés à compression directe | +0.6% | Mondial, avec une concentration sur les marchés pharmaceutiques développés | Long terme (≥ 4 ans) |

| Impression alimentaire 3D et applications d'arts décoratifs en sucre | +0.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Confiseries Sans Sucre

Alors que les consommateurs accordent de plus en plus d'importance à leur santé, les fabricants de confiseries reformulent leurs produits en optant pour des alternatives au sucre qui préservent le goût et la texture. L'isomalt se distingue comme édulcorant de charge privilégié pour les applications haut de gamme sans sucre, offrant 50 % moins de calories que le sucre et un goût propre similaire au saccharose, comme le souligne Cargill. Des recherches publiées dans MDPI mettent en évidence l'avantage de l'isomalt : il réduit notablement les réponses glycémiques et insuliniques par rapport au sucre, ce qui en fait un choix de premier ordre pour les produits adaptés aux diabétiques. De plus, la FDA reconnaît les propriétés non cariogènes de l'isomalt, permettant aux fabricants de mettre en avant des bénéfices pour la santé dentaire, renforçant ainsi l'attrait des produits au-delà de la simple réduction calorique. Depuis plus de 40 ans, les cadres réglementaires européens ont soutenu cette tendance, consolidant la domination de l'isomalt en tant qu'édulcorant de charge de référence pour les bonbons sans sucre dans la région. Cette combinaison d'approbation réglementaire et de demande croissante des consommateurs alimente un cycle auto-renforçant, propulsant la croissance du marché dans ce segment clé.

Augmentation de la Population Diabétique et Pré-Diabétique

L'épidémie mondiale de diabète entraîne des changements significatifs dans la dynamique de l'industrie alimentaire, alimentant une demande croissante d'ingrédients à faible indice glycémique. Les données de l'Organisation Mondiale de la Santé[1]Source : Organisation Mondiale de la Santé, « Une action urgente est nécessaire alors que les cas de diabète dans le monde ont quadruplé au cours des dernières décennies », who.int indiquent que les cas de diabète ont quadruplé depuis 1990, avec plus de 800 millions d'adultes actuellement touchés. Cette tendance dépasse le cadre des diabétiques diagnostiqués, car les consommateurs soucieux de leur santé adoptent de plus en plus des mesures diététiques préventives. L'isomalt, connu pour son faible indice glycémique et son impact minimal sur la glycémie, est particulièrement efficace pour la gestion diététique des diabétiques. Des recherches montrent qu'il a des effets négligeables sur la réponse insulinique par rapport aux sucres traditionnels. La réunion des Nations Unies de 2025 sur la gestion du diabète devrait introduire des politiques de santé mondiales susceptibles de stimuler davantage la demande d'alternatives au sucre approuvées. Les produits bénéficiant de profils de sécurité établis et d'approbations réglementaires gagnent la faveur des professionnels de santé, donnant à l'isomalt un avantage concurrentiel sur les alternatives plus récentes.

Approbations Mondiales Favorables pour les Polyols (E953, GRAS)

L'élan réglementaire se renforce pour les édulcorants polyols. L'isomalt, en particulier, tire profit de son statut GRAS établi aux États-Unis et de l'approbation E953 en Europe. En 2024, la FDA a traité 57 notifications GRAS, approuvant 13 substances. Cela témoigne de l'ouverture de la FDA aux innovations en matière d'ingrédients alimentaires, tout en maintenant des normes de sécurité strictes. Par ailleurs, la récente approbation par l'Autorité Européenne de Sécurité des Aliments du sirop d'isomaltulose en tant que nouvel aliment au titre du Règlement (UE) 2015/2283 laisse entrevoir une acceptation plus large des applications des alcools de sucre[2]Source : Autorité Européenne de Sécurité des Aliments, « Sécurité du sirop d'isomaltulose en tant que nouvel aliment », efsa.onlinelibrary.wiley.com. Cela pourrait ouvrir la voie à des utilisations élargies de l'isomalt. De plus, le Comité Mixte d'Experts sur les Additifs Alimentaires a autorisé la consommation d'isomalt, notamment sans fixer de limite d'apport journalier acceptable. Cela offre aux fabricants une plus grande flexibilité dans leurs formulations. Ces approbations réglementaires facilitent non seulement l'expansion du marché vers de nouvelles régions et catégories d'application, mais allègent également les contraintes de conformité pour les fabricants.

La Fonctionnalité Thermostable Stimule l'Adoption en Boulangerie

La stabilité thermique de l'isomalt en fait un ingrédient précieux dans les applications de transformation alimentaire à haute température, où les alcools de sucre traditionnels peinent souvent à être efficaces. Il conserve son intégrité structurelle et ses propriétés édulcorantes lors des processus de cuisson, ce qui en fait un excellent choix pour des produits tels que les pains, les pâtisseries et autres produits de boulangerie nécessitant une exposition prolongée à la chaleur. Contrairement aux édulcorants alternatifs qui peuvent se dégrader ou perdre leur fonctionnalité sous l'effet de la chaleur, l'isomalt maintient ses propriétés de charge et contribue au développement de la texture, répondant à la fois aux exigences d'édulcoration et aux exigences fonctionnelles des produits de boulangerie. Cette double fonctionnalité simplifie non seulement les formulations d'ingrédients pour les fabricants, mais garantit également que le produit final répond aux normes de qualité élevées exigées par les consommateurs. L'adoption croissante de l'isomalt dans le secteur de la boulangerie reflète un mouvement industriel plus large vers des formulations à étiquette propre, axées sur la réduction de la complexité des ingrédients tout en offrant des performances fonctionnelles constantes dans diverses conditions de traitement. Cette tendance met en évidence la préférence croissante des consommateurs pour des listes d'ingrédients transparentes et simplifiées sans compromettre la qualité ou les performances du produit.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de tolérance gastro-intestinale et règles d'étiquetage | -0.5% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières à base de sucre de betterave | -0.3% | Europe principalement, avec des répercussions mondiales | Moyen terme (2-4 ans) |

| La concentration de la chaîne d'approvisionnement en Europe crée des risques | -0.4% | Chaînes d'approvisionnement mondiales, avec l'impact le plus élevé sur les marchés non européens | Moyen terme (2-4 ans) |

| Concurrence émergente des sucres rares (par ex., allulose) | -0.2% | Amérique du Nord et Asie-Pacifique, en expansion vers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de Tolérance Gastro-Intestinale et Règles d'Étiquetage

Les avertissements relatifs à la tolérance digestive, imposés par les organismes de réglementation, constituent des obstacles marketing qui entravent le positionnement des produits et leur acceptation auprès des principaux groupes démographiques. La FDA exige que les produits contenant plus de 15 grammes de polydextrose par portion portent des étiquettes d'avertissement, citant des effets laxatifs potentiels. Cette obligation s'étend à d'autres polyols, comme l'isomalt. Un tel étiquetage suscite non seulement des hésitations chez les consommateurs, mais limite également les tailles de portions dans les applications alimentaires. Cette limitation freine la croissance du marché dans les secteurs où des concentrations plus élevées d'édulcorant pourraient être avantageuses. Dans la même veine que la FDA, l'Union Européenne impose également des avertissements concernant les effets secondaires gastro-intestinaux légers potentiels. Cargill indique que les clients sont responsables du respect des lois régissant les niveaux d'utilisation. Étant donné que les seuils de tolérance varient d'une personne à l'autre, il existe un élément d'imprévisibilité dans les expériences des consommateurs. En cas de mauvaise gestion, notamment dans la formulation et l'étiquetage, cela pourrait ternir la réputation d'une marque. Les fabricants sont confrontés au défi d'optimiser la puissance édulcorante tout en garantissant le confort digestif. Cela conduit souvent à des méthodes de formulation complexes, augmentant les coûts de production et rendant difficile la concurrence avec les applications de sucre traditionnel.

Volatilité des Prix des Matières Premières à Base de Sucre de Betterave

Les fluctuations du marché européen du sucre de betterave créent des pressions sur les coûts des chaînes de production de l'isomalt, impactant les stratégies de tarification et les marges bénéficiaires à travers le réseau de valeur. Depuis octobre 2024, les prix du sucre dans l'UE ont considérablement baissé, sous l'effet de l'augmentation des importations en provenance d'Ukraine et de facteurs géopolitiques plus larges qui reconfigurent le commerce agricole. Les prévisions du Département de l'Agriculture des États-Unis indiquent que la production de sucre de betterave dans l'UE27 pour la période 2024/25 augmentera de 4 %, atteignant environ 15,4 millions de tonnes métriques[3]Source : Département de l'Agriculture des États-Unis, « Union Européenne : Sucre semi-annuel », fas.usda.gov. Cependant, la consommation restant stable à 16,5 millions de tonnes métriques, ce déséquilibre entre l'offre et la demande contribue à la volatilité des prix. La concentration géographique de la production de sucre de betterave en Europe accroît la vulnérabilité aux changements climatiques, aux évolutions des politiques agricoles et aux perturbations commerciales, qui peuvent rapidement affecter la disponibilité et les prix des matières premières. Ces fluctuations de coûts poussent les producteurs d'isomalt à adopter des stratégies de tarification flexibles, réduisant potentiellement leur compétitivité face aux édulcorants alternatifs dont les structures de coûts sont plus stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Poudre Domine Tandis que le Liquide Gagne des Avantages de Traitement

En 2024, l'isomalt en poudre/cristallin représente 47,12 % de la part de marché, soulignant son rôle établi dans la fabrication de confiseries, où les formes solides sont appréciées pour leur excellente maniabilité et leur stabilité au stockage. Les formulations liquides/sirop connaissent une croissance à un TCAC de 6,80 % jusqu'en 2030, principalement en raison de leur capacité à améliorer les efficacités de traitement dans la production alimentaire industrielle en s'intégrant parfaitement dans les systèmes de mélange automatisés. Les formes granulaires occupent un terrain intermédiaire, offrant un équilibre entre la commodité de manipulation et des propriétés de dissolution efficaces.

La croissance du segment liquide reflète une évolution plus large du secteur vers l'automatisation, les fabricants adoptant de plus en plus des ingrédients qui simplifient le traitement et réduisent les besoins en main-d'œuvre. Cargill, acteur de premier plan, fournit des grades cristallins et liquides d'isomalt, garantissant une qualité constante et un approvisionnement fiable pour divers besoins applicatifs. Les formes en poudre restent avantageuses dans les applications nécessitant un dosage précis et une longue durée de conservation, notamment dans les produits destinés aux consommateurs où les considérations d'emballage et de stockage favorisent les ingrédients solides. La segmentation par forme s'aligne de plus en plus sur l'échelle de fabrication, les grands producteurs industriels préférant les systèmes liquides, tandis que les fabricants spécialisés plus petits optent pour des formulations en poudre en raison de leur flexibilité et de la facilité de gestion des stocks.

Par Application : Le Leadership de la Confiserie Face à la Disruption des Soins Bucco-Dentaires

Les produits de soins bucco-dentaires sont appelés à être le segment à la croissance la plus rapide, avec un TCAC projeté de 7,67 % jusqu'en 2030, porté par les propriétés anticariogènes de l'isomalt approuvées par la FDA. La confiserie conserve sa position de leader avec une part de marché de 55,67 % en 2024, soutenue par son histoire de quatre décennies dans les applications de bonbons sans sucre. L'isomalt sert d'excipient dans la fabrication de comprimés à compression directe pour les produits pharmaceutiques et les compléments alimentaires, tandis que les produits laitiers et les aliments transformés offrent des opportunités de croissance émergentes.

Des études cliniques soulignent l'efficacité de l'isomalt dans les formulations de bains de bouche. Les combinaisons d'isomalt, de fluorure et de chlorure de cétylpyridinium se sont avérées significativement plus efficaces que les formulations à base de fluorure seul pour prévenir la déminéralisation des dents. Dans le segment de la boulangerie, la fonctionnalité thermostable de l'isomalt permet son utilisation dans les traitements à haute température, où d'autres édulcorants peuvent se dégrader. Les applications pharmaceutiques tirent parti de la compressibilité et de la stabilité de l'isomalt, ce qui le rend idéal pour la fabrication de comprimés à compression directe, où des caractéristiques d'écoulement constantes sont essentielles. Cette diversification entre les segments réduit les risques de concentration du marché tout en créant de multiples opportunités de croissance pour contrebalancer les variations cycliques dans des catégories spécifiques.

Par Matière Première : La Domination du Sucre de Betterave Face à la Concurrence de la Canne à Sucre

En 2024, l'isomalt dérivé du sucre de betterave détient une part de marché de 62,23 %, soulignant l'infrastructure de production bien établie de l'Europe et ses décennies d'expertise en transformation. Pendant ce temps, la production à base de canne à sucre croît à un TCAC de 7,34 % jusqu'en 2030, portée par les efforts de diversification géographique et les mesures d'optimisation des coûts dans les régions disposant d'abondantes ressources en canne à sucre. La segmentation des matières premières met de plus en plus l'accent sur les atouts agricoles régionaux et l'efficacité de la chaîne d'approvisionnement plutôt que sur les différences de fonctionnalité des produits finis.

Les producteurs européens de sucre de betterave font face à des défis liés à la hausse des importations ukrainiennes et à la volatilité des prix. Selon les données de l'USDA, la production de sucre de betterave de l'UE27 est projetée à 15,4 millions de tonnes métriques pour la période 2024/25, tandis que la consommation reste stable à 16,5 millions de tonnes métriques. En revanche, la production dérivée de la canne à sucre offre des avantages en termes de diversification géographique et de coûts de matières premières potentiellement inférieurs dans les régions tropicales, où la récolte de canne à sucre est possible toute l'année. Le processus de production reste cohérent quelle que soit la source de matière première, impliquant la conversion enzymatique du saccharose en isomaltulose, suivie d'une hydrogénation pour produire de l'isomalt. La dynamique du marché favorise de plus en plus les fournisseurs capables de s'approvisionner auprès de plusieurs sources de matières premières, permettant l'optimisation des coûts et la réduction des risques liés à la chaîne d'approvisionnement associés à la dépendance à une source unique.

Analyse Géographique

En 2024, l'Europe maintient sa position de leader avec une part de marché de 33,24 %, soutenue par plus de quatre décennies d'infrastructure de production solide et de cadres réglementaires ayant facilité l'adoption de l'isomalt. La région excelle dans le traitement des alcools de sucre, avec des acteurs clés comme BENEO et Südzucker utilisant les ressources locales en sucre de betterave dans leurs installations de production intégrées. Cependant, la région est confrontée à des défis liés aux importations de sucre ukrainien et à la volatilité des prix, comme en témoigne la baisse préliminaire du chiffre d'affaires de Südzucker à 9,7 milliards EUR en 2024/25, contre 10,3 milliards EUR l'année précédente. Pour relever ces défis, les fabricants européens se concentrent sur l'amélioration des efficacités opérationnelles et la poursuite de la diversification géographique pour maintenir leur compétitivité. Le leadership réglementaire de l'Europe en matière d'approbations de polyols continue de stimuler le développement du marché, illustré par la récente approbation par l'EFSA du sirop d'isomaltulose, qui met en évidence le soutien réglementaire continu aux innovations dans le domaine des alcools de sucre.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,01 % projeté jusqu'en 2030. Cette croissance est portée par une population diabétique en hausse et une modernisation rapide de l'industrie alimentaire dans les grandes économies. L'approbation par la Chine de l'isomalt en tant qu'aliment à nouvelle ressource, avec une utilisation autorisée dans diverses catégories (à l'exclusion des aliments pour nourrissons), a établi une base réglementaire essentielle pour la croissance du marché. La région connaît une sensibilisation accrue à la santé parmi les consommateurs de la classe moyenne et une préférence croissante pour les aliments transformés de style occidental intégrant des alternatives au sucre. Au-delà des applications traditionnelles de confiserie, le secteur avancé des technologies alimentaires du Japon et l'industrie pharmaceutique en expansion de l'Inde offrent des opportunités de croissance supplémentaires. Avec une fabrication rentable et une proximité avec des marchés de consommateurs en croissance, l'Asie-Pacifique est bien positionnée pour une croissance soutenue de sa part de marché tout au long de la période de prévision.

L'Amérique du Nord, bien que marché mature, reste stable et bénéficie de son statut réglementaire GRAS établi et d'industries de transformation alimentaire avancées qui valorisent les propriétés fonctionnelles de l'isomalt. La forte prévalence du diabète dans la région, telle que rapportée par l'OMS, soutient la demande d'édulcorants à faible indice glycémique dans diverses applications. Les fabricants américains ciblent de plus en plus les applications haut de gamme où le goût supérieur et les avantages fonctionnels de l'isomalt justifient des prix plus élevés par rapport aux édulcorants alternatifs. Le secteur pharmaceutique solide de la région stimule la demande d'isomalt en tant qu'excipient dans la production de comprimés, tandis que ses applications croissantes en soins bucco-dentaires tirent parti des allégations anticariogènes approuvées par la FDA. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique soient des marchés plus petits, ils offrent un potentiel de croissance à long terme significatif à mesure que les cadres réglementaires progressent et que la sensibilisation des consommateurs s'améliore.

Paysage Concurrentiel

Le marché de l'isomalt présente une concentration modérée, reflétant des acteurs établis qui ont développé des capacités de production significatives et une expertise réglementaire au fil de décennies d'exploitation commerciale. Les leaders du marché s'appuient sur des chaînes d'approvisionnement intégrées couvrant l'approvisionnement en matières premières jusqu'à la distribution du produit final, créant des barrières à l'entrée pour les nouveaux concurrents tout en permettant l'optimisation des coûts et le contrôle de la qualité.

Les schémas stratégiques mettent l'accent sur l'intégration verticale, les principaux acteurs contrôlant les sources de matières premières en sucre de betterave ou en canne à sucre ainsi que les installations de traitement pour gérer la volatilité des coûts des intrants et assurer la sécurité de l'approvisionnement. Le déploiement technologique se concentre sur l'optimisation des processus et la différenciation des produits, les entreprises investissant dans l'amélioration de l'efficacité de la conversion enzymatique et dans les technologies de purification qui améliorent la qualité des produits tout en réduisant les coûts de fabrication. L'acquisition de Mannitab Pharma Specialties par Ingredion démontre l'importance stratégique des applications pharmaceutiques, où une expertise spécialisée dans la fabrication d'excipients crée des positions de marché défendables.

Des opportunités de développement existent dans les applications émergentes telles que l'impression alimentaire 3D et les arts décoratifs en sucre, où les propriétés de cristallisation uniques de l'isomalt offrent des avantages fonctionnels que les édulcorants traditionnels ne peuvent égaler. Le paysage concurrentiel récompense de plus en plus les entreprises capables de naviguer dans des environnements réglementaires complexes tout en maintenant une flexibilité opérationnelle pour répondre à des exigences applicatives diverses sur plusieurs marchés géographiques.

Leaders du Secteur de l'Isomalt

IHC - I.H. Chempharm GmbH i.L.

Cargill Incorporated

Foodchem International Corporation

Merck Group

FREUND Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : BENEO GmbH a inauguré une usine de traitement des légumineuses de pointe sur son site d'Obrigheim, en Allemagne, marquant une expansion significative de ses capacités de production. Cette nouvelle installation, développée avec un investissement d'environ 50 millions EUR par le Groupe Südzucker, se concentre sur la transformation de fèves cultivées localement en ingrédients végétaux de haute qualité pour les applications alimentaires et d'alimentation animale.

- Juillet 2024 : Covestro (Inde) a ouvert un nouveau parc de stockage de polyols à Kandla, dans le district de Kutch au Gujarat. L'installation améliore l'efficacité de la chaîne d'approvisionnement et répond à la demande croissante des clients. Le parc de stockage stocke des polyols, matériaux essentiels pour l'activité Matériaux de Performance de Covestro.

- Juin 2024 : Tate & Lyle a annoncé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons, avec des capacités renforcées dans les hydrocolloïdes, notamment la pectine et les gommes spéciales. La fusion vise une croissance du chiffre d'affaires de 4 à 6 % par an et des synergies de coûts d'au moins 50 millions USD d'ici le deuxième exercice financier complet suivant la finalisation.

Portée du Rapport sur le Marché Mondial de l'Isomalt

| Cristallin/Poudre |

| Granulaire |

| Liquide/Sirop |

| Alimentation et Boissons | Confiserie |

| Produits de Boulangerie | |

| Produits Laitiers | |

| Autres (Aliments Transformés, Boissons) | |

| Produits Pharmaceutiques et Compléments Alimentaires | |

| Produits de Soins Bucco-Dentaires | |

| Autres (Cosmétiques, Entretien Ménager) |

| Sucre de Betterave |

| Dérivé de Canne à Sucre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Cristallin/Poudre | |

| Granulaire | ||

| Liquide/Sirop | ||

| Par Application | Alimentation et Boissons | Confiserie |

| Produits de Boulangerie | ||

| Produits Laitiers | ||

| Autres (Aliments Transformés, Boissons) | ||

| Produits Pharmaceutiques et Compléments Alimentaires | ||

| Produits de Soins Bucco-Dentaires | ||

| Autres (Cosmétiques, Entretien Ménager) | ||

| Par Type de Matière Première | Sucre de Betterave | |

| Dérivé de Canne à Sucre | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'isomalt d'ici 2030 ?

Les prévisions situent le marché de l'isomalt à 1,78 milliard USD d'ici 2030, contre 1,23 milliard USD en 2025.

Quelle région devrait connaître la croissance la plus rapide de la demande d'isomalt ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,01 % entre 2025 et 2030, dépassant toutes les autres régions.

Pourquoi les fabricants de confiseries préfèrent-ils l'isomalt aux autres polyols ?

L'isomalt imite le goût du saccharose, résiste à la cristallisation et réduit les calories de 50 %, préservant la texture dans les bonbons sans sucre.

Comment l'isomalt bénéficie-t-il aux produits de soins bucco-dentaires ?

Son profil non cariogène et les allégations anticariogènes reconnues par la FDA permettent aux formulateurs de commercialiser des bains de bouche et des dentifrices respectueux de l'émail.

Dernière mise à jour de la page le: