Taille et part du marché des emballages à longue conservation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

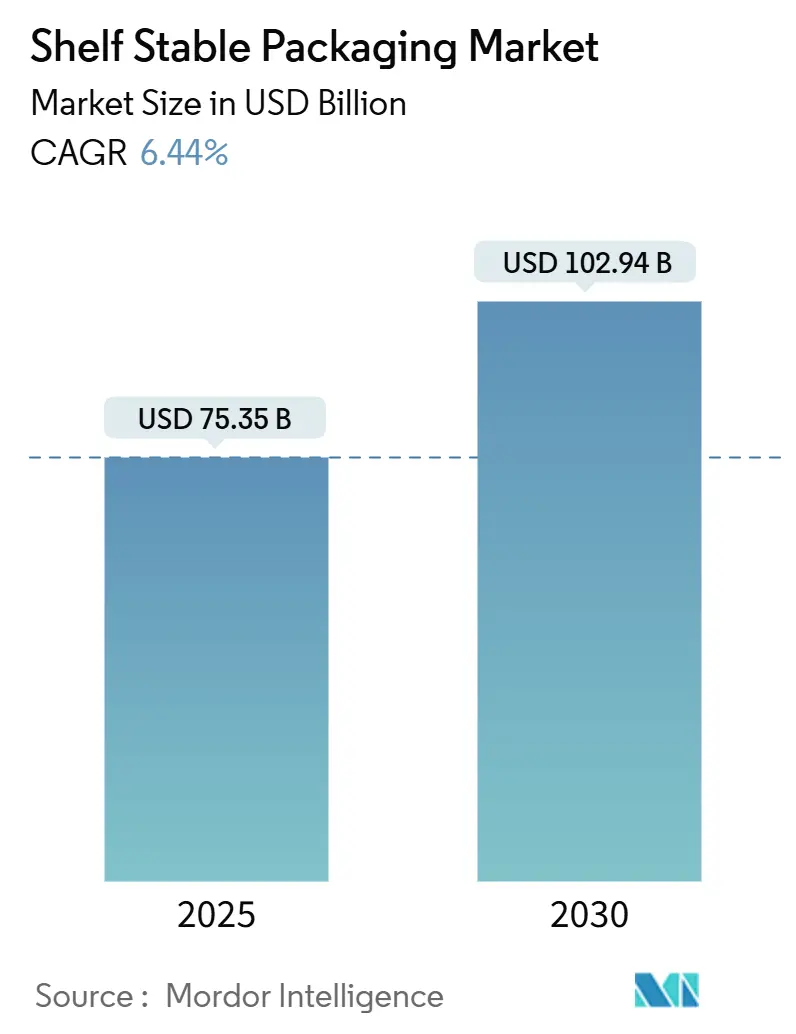

| Taille du Marché (2025) | 75.35 Milliards de dollars |

| Taille du Marché (2030) | 102.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à longue conservation par Mordor Intelligence

La taille du marché mondial des emballages à longue conservation a atteint 75,35 milliards USD en 2025 et devrait augmenter pour atteindre 102,94 milliards USD d'ici 2030, reflétant un TCAC de 6,44 % sur la période de prévision. La forte demande pour les formats ambiants qui évitent la logistique réfrigérée, l'adoption rapide du commerce électronique et les pressions réglementaires visant à réduire le gaspillage alimentaire reconfigurent la dynamique concurrentielle du marché. Les fabricants réorientent leurs investissements vers des lignes aseptiques et autoclave qui préservent les nutriments tout en prolongeant la durée de conservation, et les transformateurs développent des conceptions mono-matériaux capables de résister à l'expédition en colis tout en restant recyclables. La convergence technologique, englobant le tatouage numérique, les revêtements barrières comestibles et les substrats en papier haute barrière, continue d'ouvrir des opportunités inexploitées, notamment pour les innovateurs de taille intermédiaire cherchant des accords de licence avec des marques alimentaires mondiales. Les acteurs majeurs se consolident pour sécuriser l'approvisionnement en résines et en équipements de remplissage, tandis que les spécialistes régionaux gagnent des parts en proposant une impression numérique à commande minimale réduite et une personnalisation rapide.

Principaux enseignements du rapport

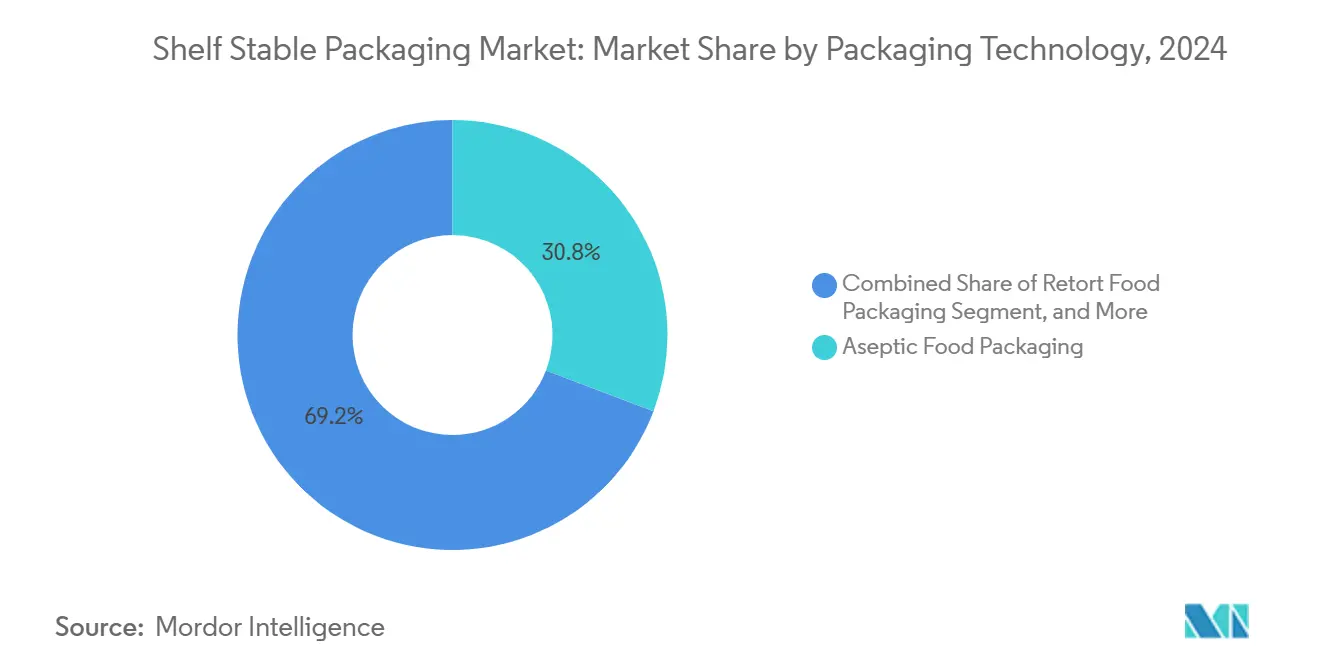

- Par technologie d'emballage, le traitement aseptique a dominé avec une part de revenus de 30,77 % en 2024, et devrait croître à un TCAC de 8,23 % jusqu'en 2030.

- Par format d'emballage, les configurations flexibles ont capturé 58,42 % de la part du marché des emballages à longue conservation en 2024 et devraient progresser à un TCAC de 8,32 % sur la même période.

- Par type de produit, les pochettes ont détenu une part de revenus de 38,42 % en 2024 ; les cartons constituent le segment à la croissance la plus rapide, progressant à un TCAC de 7,83 % jusqu'en 2030.

- Par application, l'emballage de jus devrait connaître le taux de croissance le plus élevé, soit 8,51 % par an, de 2025 à 2030.

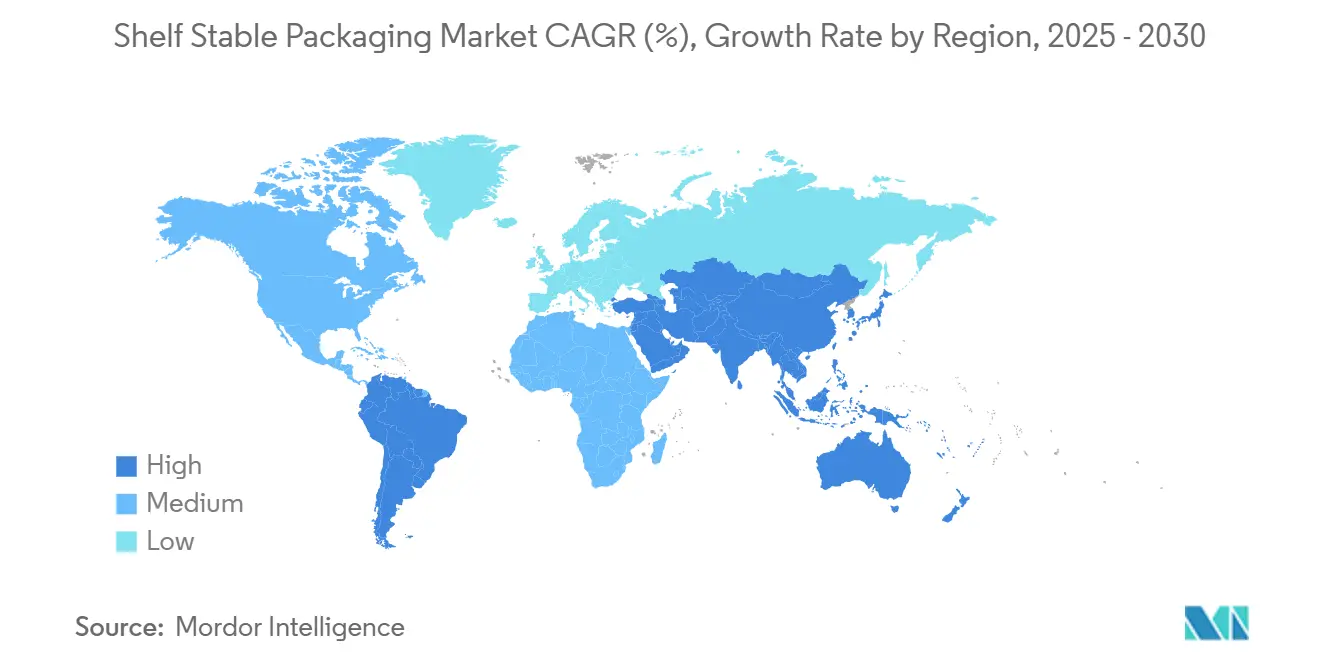

- Par géographie, la région Asie-Pacifique a dominé avec 40,21 % des revenus en 2024 et devrait se développer à un TCAC de 9,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial des emballages à longue conservation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour réduire les coûts logistiques de la chaîne du froid | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Demande croissante d'aliments prêts à consommer et évolution du mode de vie des consommateurs | +1.5% | Mondial, concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance du commerce électronique stimulant les configurations prêtes à la vente | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour la réduction du gaspillage alimentaire | +0.8% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de revêtements barrières comestibles pour prolonger la durée de conservation | +0.4% | Marchés pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration de tatouages numériques pour la traçabilité de la chaîne d'approvisionnement | +0.3% | Europe, Amérique du Nord, marchés sélectionnés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour réduire les coûts logistiques de la chaîne du froid

Les opérations de chaîne du froid représentent jusqu'à 40 % des dépenses totales de distribution dans les catégories périssables, ce qui pousse les propriétaires de marques à se tourner vers des formats ambiants qui éliminent le besoin de réfrigération. En Inde, la pénétration de la chaîne du froid couvre moins de 10 % de la production agricole du pays, ce qui incite les coopératives laitières à installer des lignes à ultra-haute température permettant de transporter le lait sur 600 kilomètres sans détérioration.[1]Tetra Pak, "Mise à jour sur la durabilité 2024," TetraPak.com La flambée des prix de l'énergie a fait augmenter les coûts du transport réfrigéré européen de 18 % en 2024, incitant les détaillants à relancer les soupes, sauces et boissons à base de plantes dans les rayons ambiants. En Asie-Pacifique, les emballages ambiants représentent désormais plus de 60 % des nouvelles unités de gestion des stocks pour les sauces et les plats préparés, et le marché des emballages à longue conservation capte ces investissements réorientés à mesure que les entreprises modernisent leurs halls de remplissage plutôt que leurs entrepôts réfrigérés.

Demande croissante d'aliments prêts à consommer et évolution du mode de vie des consommateurs

L'urbanisation mondiale et la montée des ménages à double revenu stimulent une forte demande de repas à réchauffer qui s'intègrent parfaitement aux modes de vie en télétravail. Le Département de l'agriculture des États-Unis a signalé une augmentation de 12 % d'une année sur l'autre des dépenses en repas emballés en 2024. [2]Département de l'agriculture des États-Unis, "Rapport sur les dépenses alimentaires 2024," ERS.USDA.gov Le régulateur japonais a relevé le plafond de température de traitement à 135 °C pour les emballages autoclave, réduisant les cycles de stérilisation pour les pochettes de curry et de nouilles. [3]Ministère de la Santé, du Travail et des Affaires sociales, "Avis d'approbation des matériaux en contact avec les aliments," MHLW.go.jp Les acteurs du marché des emballages à longue conservation investissent dans des cartons adaptés au micro-ondes et des pochettes individuelles qui préservent la texture, la couleur et la saveur tout en restant sûrs sur les étagères pendant un an. Les jeunes professionnels en Amérique du Nord, en Chine et en Asie du Sud-Est citent le contrôle des portions et le gain de temps comme principaux facteurs d'achat, renforçant la demande d'emballages flexibles à usage unique.

Croissance du commerce électronique stimulant les configurations prêtes à la vente

La pénétration de l'épicerie en ligne a atteint 15 % des ventes alimentaires au détail dans les économies développées en 2024, et les réseaux de livraison de colis imposent de sévères contraintes de chute, de vibration et de compression que les contenants traditionnels ne peuvent pas supporter. La norme d'emballage d'Amazon exige désormais une résistance à la chute de 1,2 mètre et une compression de 200 kilogrammes pour la certification sans frustration, poussant les transformateurs à développer des parois de carton renforcées et des films résistants à la perforation. Les pochettes debout avec fermetures à glissière refermables réduisent de moitié les frais de poids dimensionnel, réduisant ainsi les frais d'expédition et les émissions de carbone. L'organisation professionnelle européenne EXPRA a préconisé l'utilisation de codes QR et de tatouages numériques pour les systèmes de retour et de consigne, stimulant l'adoption du suivi et de la traçabilité sur l'ensemble du marché des emballages à longue conservation.

Pression réglementaire pour la réduction du gaspillage alimentaire

Les Nations Unies ont comptabilisé 1,05 milliard de tonnes métriques de nourriture gaspillée en 2023, les emballages inadéquats étant responsables d'un cinquième des pertes. La France a adopté les règles AGEC qui exigent des marques qu'elles prouvent une réduction mesurable des déchets, entraînant un passage rapide aux emballages haute barrière à longue durée de vie. Le Brésil a harmonisé ses normes aseptiques avec les références du Codex, ouvrant des canaux d'importation pour les produits laitiers et les jus ambiants qui contournent la logistique congelée. Dans les climats plus chauds et humides, les emballages à longue conservation préservent les produits bien plus longtemps que les lignes réfrigérées, s'alignant directement sur les objectifs De la ferme à la table qui visent à réduire de moitié les déchets d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences de traitement élevées et coûts associés | -0.7% | Mondial, particulièrement aigu pour les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.9% | Mondial, notamment en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions liées à la durabilité sur les stratifiés multi-matériaux | -0.5% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage limitée pour les formats autoclave et aseptique | -0.4% | Mondial, particulièrement aigu au Moyen-Orient, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix moyens de la résine de polyéthylène téréphtalate ont fluctué entre 1 200 et 1 550 USD par tonne métrique en 2024, tandis que les prix de l'aluminium variaient entre 2 400 et 2 900 USD. Les prix du carton ont augmenté de 14 % en Europe au cours du premier semestre 2024, les coûts énergétiques ayant affecté les opérations de pâte à papier. Ces fluctuations ont comprimé les marges des transformateurs, en particulier pour les entreprises de taille intermédiaire qui ne disposent pas de capacités de couverture ou de production intégrée de résines. Les multinationales alimentaires ont ajouté des clauses d'ajustement trimestriel des prix à leurs contrats, transférant le risque sur les matières premières vers l'aval de la chaîne d'approvisionnement et introduisant une incertitude dans la planification des investissements en capital.

Exigences de traitement élevées et coûts associés

Les lignes aseptiques et autoclave coûtent entre 3 et 8 millions USD chacune, incluant les générateurs de vapeur, les cuves sous pression, les tunnels de transfert stériles et les salles blanches de classe ISO 5. Les petits et moyens transformateurs d'Asie du Sud-Est peinent à accéder à ces capitaux, moins de 15 % des capacités locales étant équipées pour la stérilisation à ultra-haute température. La demande énergétique dépasse 2,5 mégawattheures par tonne métrique pour les opérations autoclave. Les obstacles réglementaires tels que les dépôts auprès de la Food and Drug Administration des États-Unis et les audits programmés ajoutent une complexité et des coûts supplémentaires. Ces barrières ralentissent l'adoption et tempèrent la croissance du marché des emballages à longue conservation jusqu'à ce que les solutions de financement ou les modèles de lignes partagées soient développés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : les substrats en papier gagnent en dynamisme face aux exigences de recyclabilité

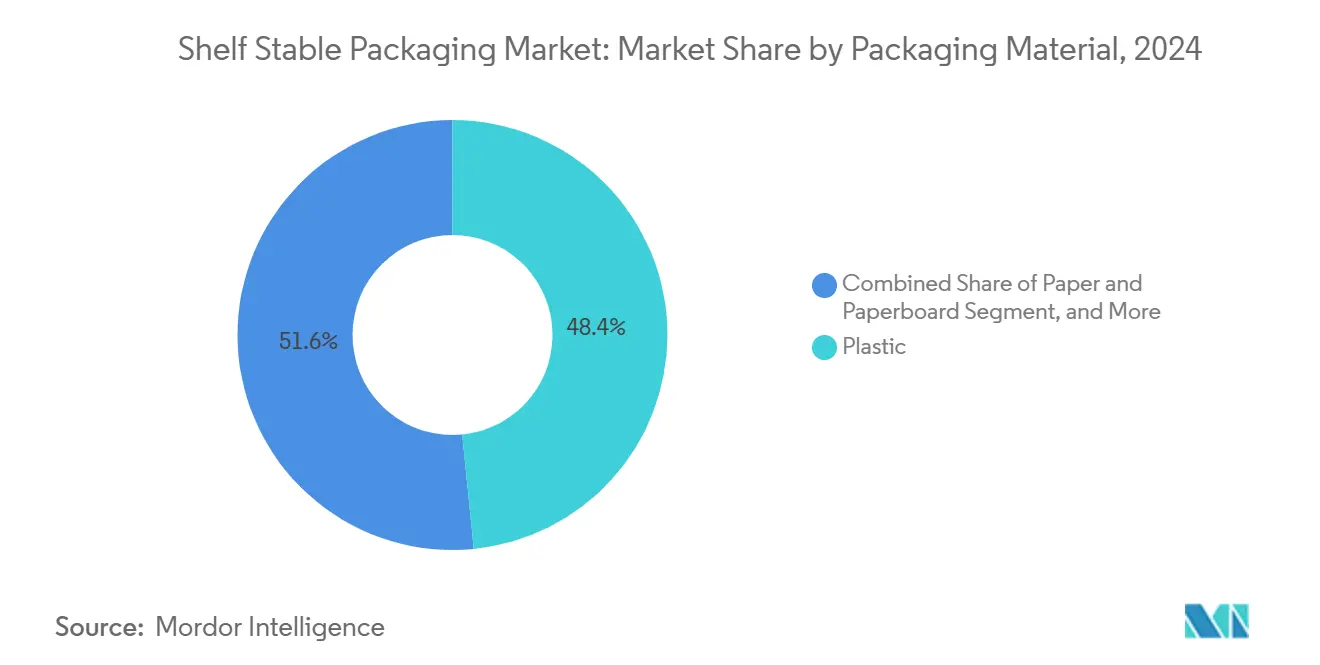

Les substrats en papier et en carton devraient se développer à un rythme de 7,43 % par an de 2025 à 2030, dépassant la croissance des plastiques même si ces derniers représentaient 48,43 % de la part en 2024. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages encourage les transformateurs à adopter des conceptions mono-matériaux pouvant être facilement traitées par les filières de déchets municipaux, catalysant ainsi l'innovation dans le papier. La pochette autoclave recyclable de Mondi illustre ces progrès, remplaçant le papier d'aluminium par des revêtements à base d'eau permettant une durée de conservation de 18 mois. En revanche, les films en polyéthylène et en polypropylène restent les matériaux de référence pour les snacks sensibles à l'humidité, tandis que les bouteilles en polyéthylène téréphtalate dominent les lignes de remplissage à chaud en raison de leur capacité à résister à des remplissages à 85 °C. Les boîtes métalliques servent des produits de niche à haute température où la résistance aux chocs est cruciale, tandis que le verre conserve un positionnement premium, bien que son poids nuise à l'économie du commerce électronique. Le marché des emballages à longue conservation récompense les fournisseurs qui associent performance barrière et conformité en fin de vie, et les composites à base de fibres sont actuellement les mieux placés pour atteindre ces deux objectifs.

La montée en puissance du papier est la plus visible dans les briques carton et les cartons à pignon pour les produits laitiers et les boissons à base de plantes, où la rigidité des fibres, l'imprimabilité et l'approvisionnement renouvelable séduisent les consommateurs. Les conditionneurs intégrés superposent de fines couches de polymère et, de plus en plus, de revêtements comestibles sur le carton pour bloquer la migration de l'oxygène et des huiles, une formule qui prolonge la durée de conservation au-delà de neuf mois. Les matériaux plastiques dominent encore les circuits flexibles ; leur faible densité, leurs propriétés de thermosoudage et leur compatibilité avec les systèmes de formage-remplissage-scellage vertical offrent des avantages en termes de coûts qui maintiennent les plastiques essentiels au marché des emballages à longue conservation. Les résines polyoléfiniques post-consommation à 30 % d'Avient montrent comment le recyclat peut combler l'écart en matière de durabilité. À l'avenir, le choix du substrat dépendra de la capacité des fournisseurs à équilibrer protection mécanique, intégrité barrière et objectifs de circularité sans répercuter les coûts au-delà de la tolérance des consommateurs.

Par format d'emballage : les configurations flexibles dominent grâce à l'efficacité en poids et en volume

L'emballage flexible représentait 58,42 % des revenus en 2024 et devrait progresser à un taux composé de 8,32 % jusqu'en 2030, reflétant des ratios poids/produit inégalés et une utilisation supérieure du volume qui réduisent les dépenses d'expédition et d'entreposage. Les pochettes debout et à bec verseur s'aplatissent pendant le transport, permettant 40 % d'unités supplémentaires par palette par rapport aux équivalents rigides, tandis que la dernière qualité EVOH de DuPont maintient la transmission d'oxygène en dessous de 0,5 cc/m²-jour. Ces gains s'alignent étroitement sur les objectifs de réduction des émissions que les marques se sont engagées à atteindre dans le cadre de l'initiative Science Based Targets. Les formats rigides conservent des avantages de performance là où l'empilage, les signaux premium en rayon ou les parois métalliques sans oxygène restent essentiels ; les boîtes métalliques pour les soupes et les aliments pour animaux, et les bocaux en verre pour les sauces premium persistent malgré les coûts et le poids.

L'innovation dans les films flexibles se concentre sur les stratifiés mono-matériaux recyclables et les adhésifs sans solvant qui maintiennent des joints hermétiques dans les applications de remplissage à chaud. Les emballages rigides suivent une voie parallèle d'allègement, le poids moyen des bouteilles en polyéthylène téréphtalate ayant diminué de 15 % depuis 2020. Les cartons se situent entre les deux mondes, offrant la rigidité du carton entourant de fines couches de film, ce qui en fait le contenant privilégié pour le lait et le jus aseptiques. Alors que la logistique des colis redéfinit les contraintes de conception, exigeant résistance à la perforation, faible poids dimensionnel et ouverture facile, les emballages flexibles sont devenus la norme de facto pour les nouveaux lancements de marques sur le marché des emballages à longue conservation.

Par type de produit : les cartons s'accélèrent à mesure que les alternatives à base de fibres gagnent du terrain

Les pochettes ont maintenu leur leadership avec une part de revenus de 38,42 % en 2024, mais les cartons devraient afficher un TCAC de 7,83 % jusqu'en 2030, les solutions en carton gagnant la faveur réglementaire. Le carton renouvelable à 90 % de Tetra Pak, qui remplace le papier d'aluminium par des polymères d'origine végétale et dispose d'un bouchon en fibres, incarne ce virage vers des références climatiquement positives. Les boîtes métalliques sont fiables là où la stérilisation à 130 °C est incontournable, mais les pochettes autoclave flexibles défient le métal en pesant 30 % de moins et en réduisant les profils de stockage. Les bouteilles et les bocaux persistent dans les catégories où les signaux consommateurs tels que la transparence, la refermabilité ou l'attrait cadeau influencent les décisions d'achat.

L'accélération des cartons est soutenue par la structure sans aluminium de SIG, qui supprime la complexité du tri et s'intègre parfaitement aux systèmes de recyclage du papier existants. Pendant ce temps, les pochettes connaissent une forte croissance dans les économies émergentes où l'accessibilité des portions individuelles correspond aux niveaux de revenus. Sur l'ensemble du marché des emballages à longue conservation, le choix du type de produit reflète de plus en plus un mélange d'image de marque, de stratégie de distribution et de coûts de recyclage, plutôt que la seule faisabilité technique.

Par technologie d'emballage : le traitement aseptique domine grâce à la rétention des nutriments et à la durée de conservation

Le traitement aseptique représentait 30,77 % des revenus technologiques en 2024 et devrait progresser de 8,23 % par an jusqu'en 2030, grâce à sa capacité unique à stériliser séparément les produits et les emballages dans des zones stériles. Les consommateurs apprécient la rétention de saveur quasi fraîche dans les produits laitiers et les jus, tandis que les détaillants apprécient les fenêtres de distribution ambiante d'un an. Le Dynafill HES de Krones atteint un débit de 36 000 bouteilles par heure tout en fonctionnant avec des cycles de stérilisation sans eau, entraînant une réduction de 20 % des dépenses d'exploitation dans les zones sujettes à la sécheresse. Le traitement autoclave domine encore la production de soupes et de ragoûts riches en particules ; le remplissage à chaud reste une option rentable pour les jus et sauces à haute acidité.

La croissance future du marché des emballages à longue conservation repose sur des systèmes hybrides combinant des remplissages aseptiques avec des autoclaves doux ultérieurs ou des inserts d'emballage actif. Les méthodes sous atmosphère modifiée offrent une couche de protection supplémentaire pour les snacks sensibles à l'oxygène nécessitant une charge thermique minimale. Les fabricants d'équipements intègrent désormais des systèmes de vision par intelligence artificielle qui rejettent les emballages sous-stérilisés à un rythme de 500 unités par minute, renforçant ainsi le contrôle qualité et réduisant le risque de rappel.

Par application : l'emballage de jus progresse rapidement grâce aux tendances santé et à la commodité ambiante

Les produits laitiers ont capturé 28,53 % de la demande en 2024, mais l'emballage de jus croît à un rythme annuel de 8,51 %, porté par les formats ambiants préservant les vitamines et les ajouts fonctionnels. L'Association internationale des jus de fruits et légumes a noté une hausse de 18 % des ventes de jus pressés à froid en 2024. Les cartons adaptés aux conditions ambiantes permettent une distribution économique vers les épiceries de proximité et les kiosques ruraux, contournant ainsi les contraintes d'approvisionnement réfrigéré. Les sauces et condiments se présentent dans des pochettes flexibles qui permettent d'extraire presque chaque goutte, réduisant le gaspillage alimentaire et s'alignant sur les critères AGEC de la France.

Les fruits et légumes transformés continuent de s'appuyer sur des boîtes et des barquettes autoclave qui préservent la couleur et la texture pour une durée de conservation de deux ans, tandis que les plats préparés utilisent des bols adaptés au micro-ondes pouvant être chauffés depuis un état congelé ou à longue conservation. Dans toutes les utilisations finales, les exigences unificatrices des consommateurs, à savoir la transparence, la commodité et la durabilité, continuent de stimuler les reconceptions d'emballages favorisant la légèreté et la recyclabilité en bord de trottoir. Cet ensemble de préférences renforce la dynamique d'investissement sur le marché des emballages à longue conservation.

Analyse géographique

La région Asie-Pacifique a dominé le marché des emballages à longue conservation, représentant une part de revenus de 40,21 % en 2024, et devrait croître à un TCAC de 9,12 % jusqu'en 2030. La croissance urbaine rapide, la hausse des revenus disponibles et une chaîne du froid fragmentée accélèrent l'adoption des formats ambiants. Le secteur alimentaire emballé en Chine a progressé de 11 % en 2024, les cartons aseptiques gagnant du terrain dans les villes de rang inférieur où la réfrigération reste irrégulière. Les coopératives laitières indiennes ont investi 500 millions USD dans des installations à ultra-haute température en 2024, étendant la portée du lait au-delà des rayons de distribution réfrigérée de 48 heures et améliorant la disponibilité en milieu rural. La culture du sachet en Asie du Sud-Est favorise la domination des pochettes individuelles pour les sauces, le café et les condiments.

L'Amérique du Nord reste une arène mature mais innovante. La Food and Drug Administration des États-Unis autorise désormais jusqu'à 50 % de polyéthylène téréphtalate recyclé dans les bouteilles en contact avec les aliments, incitant les grandes marques de boissons à annoncer des jalons en matière de contenu recyclé. La proximité du Mexique avec les marchés de consommation des États-Unis a suscité des flux de capitaux dans la transformation flexible ; Sealed Air et Printpack ont tous deux étendu leurs capacités mexicaines en 2024. Le registre fédéral des plastiques du Canada impose la déclaration des volumes et du contenu recyclé, favorisant une responsabilisation fondée sur les données.

Le contexte législatif européen est peut-être le plus influent pour les tendances de conception sur le marché des emballages à longue conservation. Le règlement sur les emballages et les déchets d'emballages exige une recyclabilité totale d'ici 2030, entraînant un pivot vers des formats mono-matériaux ou à forte teneur en fibres. L'Allemagne a étendu les consignes de retour aux cartons de jus et de produits laitiers, atteignant un taux de reprise de 92 % en six mois. Parallèlement, les pilotes de tatouage numérique dans le cadre de HolyGrail 2.0 équipent les emballages d'un codage invisible qui guide les robots de tri, améliorant ainsi les rendements globaux de recyclage.

Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique présentent un important potentiel inexploité tempéré par des lacunes infrastructurelles. L'harmonisation réglementaire du Brésil avec le Mercosur a levé les obstacles bureaucratiques aux importations aseptiques, tandis que les États du Golfe investissent dans des capacités nationales de fabrication de boîtes métalliques pour se prémunir contre les perturbations de l'expédition. Les frais de responsabilité des producteurs en Afrique du Sud pénalisent désormais les stratifiés non recyclables, poussant les transformateurs vers des offres à base de fibres. Le Nigeria et le Kenya surfent sur une vague de sachets, où l'accessibilité prime sur les préoccupations de recyclabilité, bien que les ONG locales plaident pour des incitations à la collecte. Dans toutes ces géographies, les propriétaires de marques calibrent les formats d'emballage en fonction de la fiabilité du réseau électrique, de la maturité de la collecte des déchets et de la distribution des revenus.

Paysage concurrentiel

Le marché des emballages à longue conservation est fragmenté, incluant des fournisseurs tels que les lignes flexibles d'Amcor, les cartons de Tetra Pak, SIG et d'autres. La pression de consolidation s'est intensifiée lorsque Pactiv Evergreen et Novolex ont annoncé leur fusion de 10,5 milliards USD, cherchant à obtenir un levier sur les achats de résines et une couverture commerciale unifiée. Simultanément, les challengers qui maîtrisent l'impression numérique ou la technologie de revêtement comestible remportent des contrats clés en main auprès de marques alimentaires émergentes désireuses d'une production agile.

Le leadership technologique distingue les gagnants. Crown Holdings a breveté un couvercle de boîte métallique refermable avec une membrane en polymère, transformant les boîtes à usage unique en contenants multi-portions. La norme de tatouage numérique de GS1, adoptée par plus de 50 entreprises, intègre des données pour le suivi et la traçabilité ainsi que pour le recyclage automatisé. Les certifications qualité, telles qu'ISO 22000 et BRC pour les emballages, restent des facteurs déterminants pour l'entrée dans les listes de fournisseurs multinationaux. Les tableaux de bord de durabilité étant désormais intégrés dans les indicateurs d'approvisionnement, les transformateurs incapables de documenter leurs empreintes en CO₂ et en contenu recyclé risquent d'être retirés des listes, quelle que soit leur compétitivité tarifaire.

En réponse, les groupes mondiaux investissent massivement en R&D. Tetra Pak a alloué 150 millions USD à sa nouvelle usine indienne, intégrant des énergies renouvelables et le recyclage de l'eau pour réduire les émissions de 40 % par rapport à sa base de référence historique. SIG et Mondi investissent dans des barrières sans aluminium visant à atteindre une durée de conservation de 12 mois sans complexité multi-couches. Du côté des équipements de remplissage, Krones et Sidel se disputent le débit et la validation de la stérilité, proposant des systèmes de vision activés par intelligence artificielle qui promettent des taux de défauts inférieurs à quelques parties par million. La course à l'innovation qui en résulte maintient des marges saines pour les leaders même lorsque les matières premières fluctuent.

Leaders du secteur des emballages à longue conservation

Amcor Plc

Mondi Group

Huhtamaki Oyj

Silgan Holdings Inc.

Crown Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Pactiv Evergreen et Novolex ont dévoilé un plan de fusion de 10,5 milliards USD, visant à investir 300 millions USD dans des installations de recyclage et des matériaux durables d'ici 2027.

- Octobre 2024 : Tetra Pak a inauguré une usine de cartons aseptiques de 150 millions USD à Chakan, en Inde, ajoutant une capacité annuelle de 8 milliards d'emballages et intégrant une énergie renouvelable sur site.

- Septembre 2024 : Amcor a lancé AmFiber, une pochette autoclave à base de papier conforme aux règles de contact alimentaire de la FDA et offrant une durée de conservation de 18 mois sans papier d'aluminium.

- Août 2024 : Crown Holdings a achevé une expansion de 200 millions USD dans son complexe de fabrication de canettes de boissons à Monterrey, au Mexique, introduisant des conceptions allégées qui réduisent l'utilisation d'aluminium de 12 %.

Portée du rapport mondial sur le marché des emballages à longue conservation

Le marché des emballages à longue conservation désigne le secteur axé sur les solutions d'emballage conçues pour prolonger la durée de conservation des produits sans nécessiter de réfrigération. Ces solutions d'emballage utilisent des matériaux et des technologies avancés pour préserver la qualité, la sécurité et la fraîcheur de divers produits alimentaires et de boissons.

Le rapport sur le marché des emballages à longue conservation est segmenté par matériau d'emballage (plastique, métal, verre, papier et carton, autres structures multi-couches), format d'emballage (flexible, rigide), type de produit (boîtes métalliques, bouteilles, bocaux, cartons, pochettes, autres types de produits), technologie d'emballage (aseptique, autoclave, remplissage à chaud, autres technologies), application (sauces et condiments, fruits et légumes transformés, jus, produits laitiers, autres applications) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastique |

| Métal |

| Verre |

| Papier et carton |

| Autres structures multi-couches |

| Flexible |

| Rigide |

| Boîtes métalliques |

| Bouteilles |

| Bocaux |

| Cartons |

| Pochettes |

| Autres types de produits |

| Emballage alimentaire aseptique |

| Emballage alimentaire autoclave |

| Emballage alimentaire à remplissage à chaud |

| Autres technologies d'emballage |

| Sauces et condiments |

| Fruits et légumes transformés |

| Jus |

| Produits laitiers |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par matériau d'emballage | Plastique | ||

| Métal | |||

| Verre | |||

| Papier et carton | |||

| Autres structures multi-couches | |||

| Par format d'emballage | Flexible | ||

| Rigide | |||

| Par type de produit | Boîtes métalliques | ||

| Bouteilles | |||

| Bocaux | |||

| Cartons | |||

| Pochettes | |||

| Autres types de produits | |||

| Par technologie d'emballage | Emballage alimentaire aseptique | ||

| Emballage alimentaire autoclave | |||

| Emballage alimentaire à remplissage à chaud | |||

| Autres technologies d'emballage | |||

| Par application | Sauces et condiments | ||

| Fruits et légumes transformés | |||

| Jus | |||

| Produits laitiers | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages à longue conservation ?

La taille du marché des emballages à longue conservation a atteint 75,35 milliards USD en 2025 et est prévue à 102,94 milliards USD d'ici 2030.

Quel format d'emballage connaît la croissance la plus rapide ?

Les configurations flexibles, notamment les pochettes debout, progressent à un TCAC de 8,32 % jusqu'en 2030 car elles réduisent le poids et le volume d'expédition.

Qu'est-ce qui stimule l'adoption de la technologie aseptique ?

Les lignes aseptiques préservent les vitamines et les saveurs tout en offrant une durée de conservation ambiante de 12 mois, soutenant un TCAC de 8,23 % pour la catégorie technologique.

Pourquoi l'Asie-Pacifique est-elle si importante pour les emballages à longue conservation ?

Une chaîne du froid limitée, la hausse des revenus et la croissance du commerce électronique confèrent à l'Asie-Pacifique une part de 40,21 % et une perspective de TCAC de 9,12 %.

Comment les réglementations influencent-elles les choix de matériaux ?

Le mandat de recyclabilité de l'UE pour 2030 oriente les investissements vers des emballages mono-matériaux ou à base de fibres adaptés au recyclage en bord de trottoir.

Quel est le principal frein à la croissance du marché ?

La volatilité des prix des matières premières, notamment les fluctuations de l'aluminium, du polyéthylène téréphtalate et du carton, comprime les marges des transformateurs et complique la tarification à long terme.

Dernière mise à jour de la page le: