Taille et part du marché du beurre de karité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 4.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du beurre de karité par Mordor Intelligence

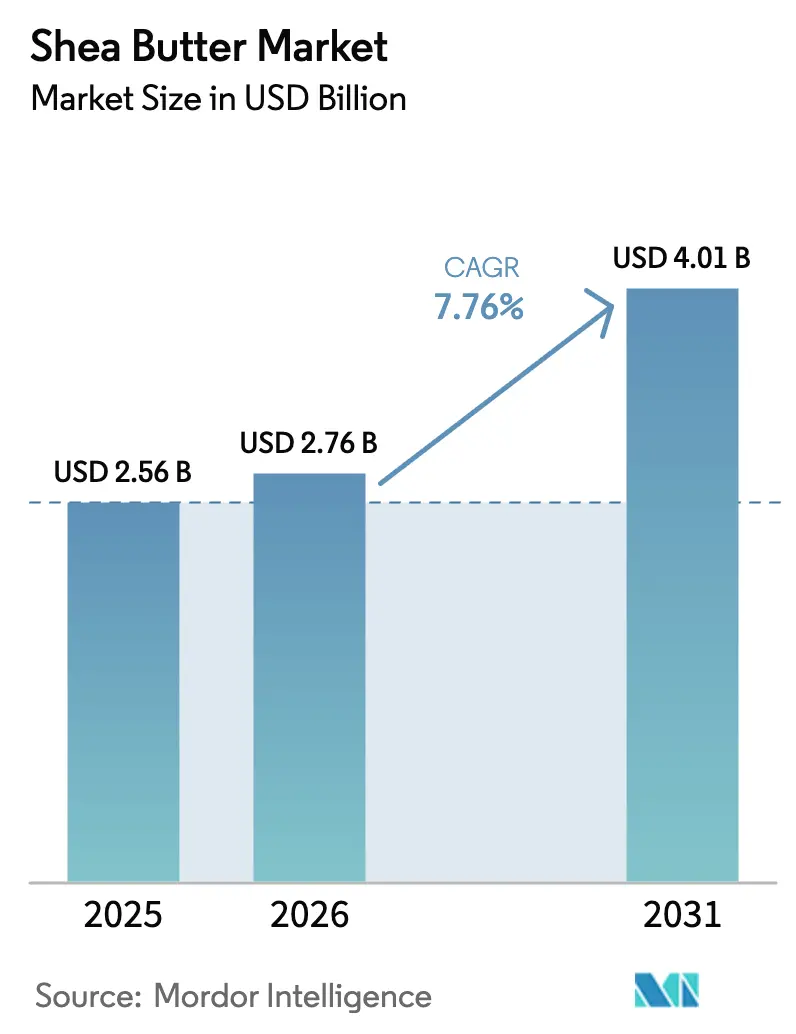

La taille du marché du beurre de karité devrait progresser de 2,56 milliards USD en 2025 et 2,76 milliards USD en 2026 à 4,01 milliards USD d'ici 2031, enregistrant un CAGR de 7,76 % entre 2026 et 2031. La demande se déplace des exportations de noix brutes vers des beurres et fractions à valeur ajoutée, à mesure que les gouvernements d'Afrique de l'Ouest resserrent les règles d'exportation et que les marques mondiales s'engagent en faveur d'un approvisionnement transparent. Les tendances des soins personnels à étiquette propre et le besoin des formulateurs alimentaires en alternatives au beurre de cacao renforcent le marché du beurre de karité, tandis que les approbations de la FDA et de l'EFSA suppriment les obstacles réglementaires en Amérique du Nord et en Europe. La demande en Asie-Pacifique s'accélère à mesure que la Chine et l'Inde adoptent les cosmétiques d'origine végétale et commencent à autoriser les équivalents du beurre de cacao à base de karité. Parallèlement, la technologie de fractionnement, la traçabilité par chaîne de blocs et les systèmes d'énergie à base de biomasse aident les transformateurs à offrir une qualité constante et une empreinte carbone réduite.

Principaux enseignements du rapport

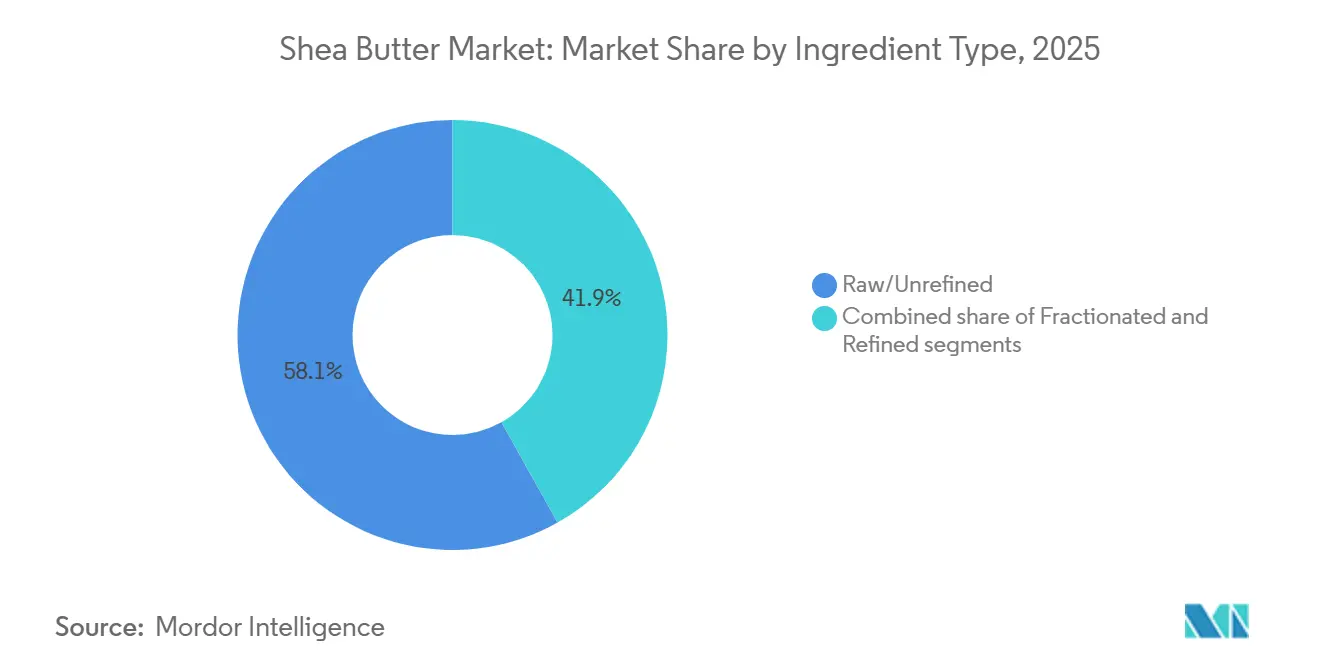

- Par type d'ingrédient, le karité brut ou non raffiné représentait 58,13 % du chiffre d'affaires de 2025, tandis que les formats fractionnés progressent à un CAGR de 8,44 % jusqu'en 2031.

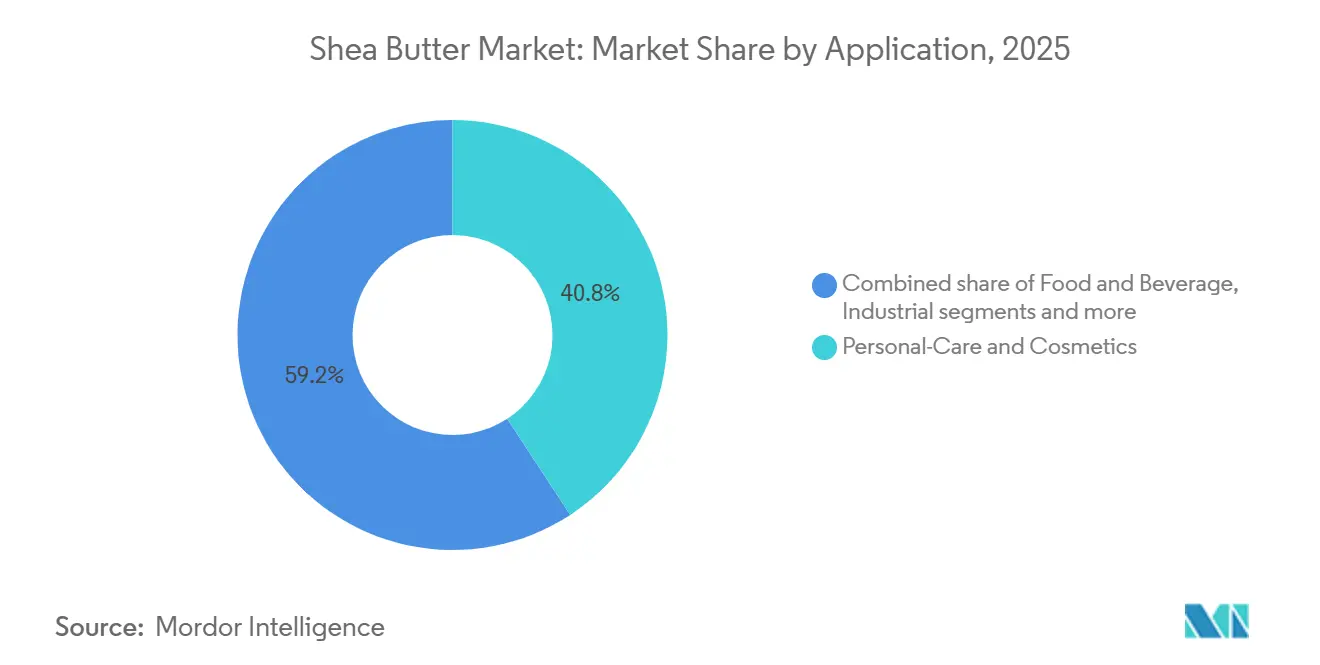

- Par application, les soins personnels représentaient 40,78 % du volume de 2025, tandis que l'alimentation et les boissons se développent à un CAGR de 8,12 % jusqu'en 2031.

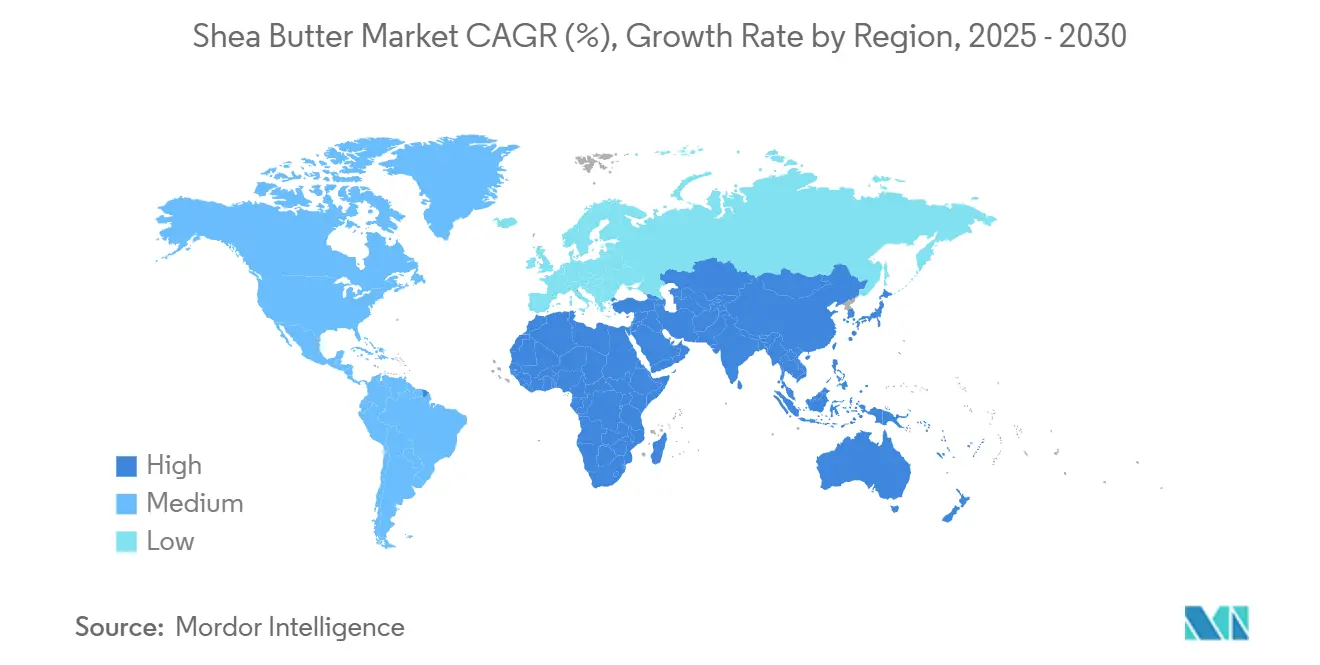

- Par géographie, l'Europe était en tête avec une part de chiffre d'affaires de 33,91 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 7,76 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du beurre de karité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients de soins personnels à étiquette propre, biologiques et d'origine végétale | +2.1% | Mondial, concentré en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Expansion de l'application en tant que lipide fonctionnel et alternative au beurre de cacao dans les formulations alimentaires | +1.8% | Mondial, accélération en Asie-Pacifique en Chine, en Inde et au Japon | Moyen terme (2 à 4 ans) |

| Approbations GRAS/FDA soutenant des applications alimentaires plus larges aux États-Unis et dans l'Union européenne | +1.3% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs aux bienfaits thérapeutiques et nutritionnels | +0.9% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence croissante pour les ingrédients d'approvisionnement durable et issus du commerce équitable | +1.2% | Cœur de l'Union européenne, extension vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de transformation améliorant le rendement et la cohérence de la qualité | +0.8% | Centres de production d'Afrique de l'Ouest (Ghana, Burkina Faso, Nigéria) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients de soins personnels à étiquette propre, biologiques et d'origine végétale

La demande des consommateurs pour des ingrédients de soins personnels à étiquette propre, biologiques et d'origine végétale remodèle les stratégies de développement de produits, le beurre de karité s'imposant comme un composant clé dans les formulations de soins de la peau et des cheveux. La préférence croissante pour la transparence et les ingrédients d'origine naturelle pousse les marques à remplacer les produits chimiques synthétiques par des alternatives peu transformées comme le beurre de karité, qui s'aligne sur les attentes en matière d'étiquette propre. Son origine végétale soutient également le mouvement beauté végane et sans cruauté en pleine expansion, en faisant un ingrédient polyvalent dans les gammes de produits haut de gamme et grand public. Les données de la Fondation nationale d'assainissement en 2024 indiquent que 74 % des consommateurs privilégient les ingrédients biologiques dans les produits de soins personnels, soulignant l'impact des préférences des consommateurs sur les décisions d'approvisionnement et de formulation [1]Source : Fondation nationale d'assainissement (NSF), "74 % des consommateurs considèrent les ingrédients biologiques comme importants dans les produits de soins personnels," nsf.org . Cette tendance a conduit les fabricants à mettre l'accent sur la traçabilité et l'approvisionnement éthique, notamment à partir des chaînes d'approvisionnement d'Afrique de l'Ouest, où la production de beurre de karité est concentrée. Des fournisseurs tels que AAK AB et Ghana Nuts Company Limited répondent à cette demande en enrichissant leurs portefeuilles de beurre de karité certifié biologique et issu du commerce équitable pour répondre aux exigences évolutives du marché. De plus, la convergence des tendances de la beauté propre, des exigences de durabilité et des pressions réglementaires stimule l'adoption d'ingrédients naturels multifonctionnels, les propriétés hydratantes et réparatrices de la barrière cutanée du beurre de karité offrant une valeur ajoutée. Les marques indépendantes et en vente directe aux consommateurs amplifient davantage la demande en exploitant les allégations d'étiquette propre comme avantage concurrentiel, consolidant le rôle du beurre de karité sur le marché mondial des soins personnels.

Approbations GRAS/FDA soutenant des applications alimentaires plus larges aux États-Unis et dans l'Union européenne

Les récentes approbations réglementaires aux États-Unis et dans l'Union européenne influencent considérablement l'adoption du beurre de karité dans la fabrication alimentaire en répondant aux défis réglementaires de longue date. Les déterminations Généralement Reconnu comme Sûr (GRAS) de la FDA américaine pour l'oléine de karité (GRN 850, 2020) et la stéarine de karité (GRN 1116, 2024) ont permis leur inclusion dans des produits tels que les produits de boulangerie, les enrobages de confiserie et les alternatives laitières, avec des niveaux d'utilisation autorisés jusqu'à un minimum de 10 % de la teneur totale en matières grasses [2]Source : Food and Drug Administration (FDA), "Lettre de réponse de l'agence concernant l'avis GRAS GRN 1116," fda.gov. Cette évolution s'aligne sur la recherche par l'industrie alimentaire d'alternatives rentables et fonctionnellement comparables au beurre de cacao, notamment en réponse à la volatilité des prix du cacao et aux contraintes d'approvisionnement. De même, la réévaluation de l'Autorité européenne de sécurité des aliments en 2024 au titre du règlement (CE) n° 258/97 a réaffirmé la sécurité du beurre de karité et étendu son application à des catégories hautement réglementées, notamment les préparations pour nourrissons et la nutrition médicale. Ces avancées renforcent la confiance des fabricants et stimulent les investissements en recherche et développement pour les formulations à base de karité dans les catégories alimentaires indulgentes et fonctionnelles. Des fournisseurs tels que Bunge Loders Croklaan ont élargi leurs portefeuilles d'ingrédients à base de karité pour répondre à la demande croissante, tandis que l'harmonisation réglementaire entre les États-Unis et l'Union européenne facilite les échanges transfrontaliers et harmonise les normes pour les producteurs multinationaux. Des exigences renforcées en matière de traçabilité et d'assurance qualité encouragent en outre des chaînes d'approvisionnement standardisées et conformes, positionnant le beurre de karité comme un ingrédient polyvalent et soutenu par la réglementation dans l'industrie alimentaire.

Sensibilisation croissante des consommateurs aux bienfaits thérapeutiques et nutritionnels

L'intérêt soutenu des consommateurs pour les propriétés thérapeutiques et nutritionnelles du beurre de karité stimule son évolution d'ingrédient cosmétique conventionnel vers un composant clé dans les applications dermatologiques et nutraceutiques. Cette transformation est soutenue par sa fraction insaponifiable, qui contient des composés bioactifs tels que le lupéol, l'α-amyrine et la β-amyrine, reconnus pour leurs capacités anti-inflammatoires et cicatrisantes. La validation scientifique, notamment une revue de 2024 dans le Journal of Cosmetic Dermatology, a renforcé l'efficacité du beurre de karité dans le traitement de conditions telles que la dermatite atopique et le photovieillissement, attribuant ces bienfaits aux alcools triterpéniques qui inhibent la cyclooxygénase-2 et réduisent l'inflammation cutanée. Ces résultats incitent les formulateurs à repositionner le beurre de karité comme ingrédient thérapeutique actif dans les dermocosmétiques et les soins de la peau médicamenteux. De plus, des extraits de karité de qualité pharmaceutique sont utilisés dans des produits avancés de soins des plaies, s'alignant sur les protocoles pour les ulcères diabétiques et la récupération post-chirurgicale en favorisant la synthèse du collagène et la réparation de la barrière cutanée. Bien que les cadres réglementaires pour les applications médicales restent incohérents, la recherche en cours favorise progressivement l'acceptation. Parallèlement, les applications nutraceutiques gagnent du terrain, notamment au Japon et en Corée du Sud, où des suppléments oraux à base de karité sont commercialisés pour la santé articulaire. Des fournisseurs comme Sophim répondent à ces tendances en développant des insaponifiables de karité de haute pureté pour usage pharmaceutique et cosmétique, élargissant ainsi leur chaîne de valeur et leur potentiel de marché.

Préférence croissante pour les ingrédients d'approvisionnement durable et issus du commerce équitable

Les ingrédients d'approvisionnement durable et issus du commerce équitable influencent de plus en plus les décisions d'achat, sous l'effet d'une sensibilisation accrue aux enjeux environnementaux et sociaux chez les consommateurs et les entreprises. En Europe, par exemple, 51 % des consommateurs en 2024 ont privilégié les aliments durables sur le plan environnemental, comme le rapporte Südzucker, soulignant l'importance croissante de la durabilité dans l'approvisionnement en ingrédients [3]Source : Südzucker AG, "Rapport Südzucker Sweet Trends 2024," suedzucker.com. Le beurre de karité, principalement récolté à l'état sauvage dans la « ceinture du karité » en Afrique, est bien positionné pour répondre à cette demande en raison de son processus de production durable par rapport aux huiles de plantation comme l'huile de palme. La certification commerce équitable renforce encore son attrait en garantissant une distribution équitable des revenus et de meilleures conditions de travail, notamment pour les coopératives dirigées par des femmes impliquées dans sa collecte et sa transformation. Ce virage vers un approvisionnement éthique incite les acheteurs à adopter des chaînes d'approvisionnement certifiées qui mettent l'accent sur la traçabilité, la transparence et la conformité aux critères environnementaux, sociaux et de gouvernance. Des entreprises telles que Savannah Fruits Company répondent à cette demande en proposant du beurre de karité biologique et certifié Fairtrade pour répondre aux attentes du marché européen. De plus, les préoccupations liées à la déforestation et au changement climatique stimulent les investissements dans le reboisement et les pratiques de récolte responsables, assurant la résilience à long terme de la chaîne d'approvisionnement. À mesure que les marques remplacent de plus en plus les ingrédients controversés comme l'huile de palme par des alternatives durables, le beurre de karité gagne du terrain dans les applications alimentaires et de soins personnels. L'alignement de la demande des consommateurs, des pressions réglementaires et des objectifs de durabilité des entreprises continue de renforcer la position du beurre de karité en tant qu'ingrédient éthique privilégié à l'échelle mondiale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en noix de karité due aux dépendances climatiques et saisonnières | -1.4% | Afrique de l'Ouest (Ghana, Burkina Faso, Nigéria, Mali, Côte d'Ivoire) | Court terme (≤ 2 ans) |

| Incohérence de la qualité et risques d'adultération dans les chaînes d'approvisionnement non raffinées | -0.9% | Mondial, aigu dans les canaux d'exportation non réglementés d'Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Forte sensibilité aux prix parmi les acheteurs industriels et interentreprises | -0.7% | Mondial, concentré en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Concurrence intense des beurres et huiles naturels alternatifs | -0.8% | Mondial, particulièrement en Amérique du Nord, dans l'Union européenne et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en noix de karité due aux dépendances climatiques et saisonnières

Le marché du beurre de karité est confronté à des défis importants en raison de la volatilité de l'approvisionnement en noix de karité, fortement influencée par des facteurs climatiques et saisonniers. La production dépend en grande partie des karités sauvages en Afrique de l'Ouest, avec un potentiel limité pour une culture contrôlée. Les régimes de précipitations irréguliers, les périodes de sécheresse prolongées et les cycles de récolte saisonniers ont un impact direct sur les rendements en noix, provoquant des fluctuations dans la disponibilité des matières premières et les prix. Les perturbations politiques aggravent encore ces problèmes, comme le démontre la prolongation par le Nigéria de son interdiction d'exportation d'un an jusqu'en février 2027, annoncée en février 2026, qui a supprimé une offre annuelle estimée à 350 000 à 500 000 tonnes de noix, soit près de 40 % de la production mondiale, selon la Chambre de commerce africaine. Cette contraction de l'offre a contraint les acheteurs internationaux à rechercher des sources alternatives dans des pays comme le Ghana, le Burkina Faso et la Côte d'Ivoire, où des restrictions à l'exportation antérieures en 2024-2025 avaient déjà resserré l'offre, créant des défis d'approvisionnement supplémentaires. Les fabricants qui dépendent de volumes constants pour la production alimentaire et de soins personnels à grande échelle sont aux prises avec une volatilité accrue des coûts des intrants et une incertitude de la chaîne d'approvisionnement. Les entreprises diversifient leurs stratégies d'approvisionnement et forment des partenariats spécifiques à l'origine pour relever ces défis, bien que ces transitions impliquent des complexités logistiques et du temps. Des acteurs interentreprises comme IOI Loders Croklaan élargissent leurs réseaux d'approvisionnement multi-origines pour atténuer les risques régionaux, mais la dépendance à une production sensible au climat et géographiquement concentrée continue de limiter l'efficacité de ces stratégies, impactant la planification des prix et des stocks à long terme.

Incohérence de la qualité et risques d'adultération dans les chaînes d'approvisionnement non raffinées

L'incohérence de la qualité et les risques d'adultération dans les chaînes d'approvisionnement non raffinées présentent des défis importants pour l'industrie du beurre de karité, en grande partie en raison des pratiques d'approvisionnement fragmentées et semi-formelles prévalant en Afrique de l'Ouest. La qualité du beurre de karité non raffiné est très variable, influencée par des facteurs tels que les méthodes de collecte, les conditions de stockage et les techniques de transformation. Par exemple, les niveaux d'acides gras libres (AGL) peuvent varier de 2 % dans les matériaux fraîchement transformés à plus de 15 % dans les lots mal stockés ou vieillis, impactant directement la stabilité du produit, l'odeur et l'adéquation à une utilisation dans les formulations cosmétiques et alimentaires. Cette variabilité complique les processus de fabrication à grande échelle, car des intrants standardisés sont essentiels pour maintenir l'efficacité du produit et la durée de conservation, entraînant souvent des rejets de lots et des dépenses accrues de tests de qualité. De plus, le risque d'adultération avec des graisses ou des huiles moins chères dans les chaînes d'approvisionnement informelles compromet la confiance et la traçabilité, en particulier pour les acheteurs internationaux soumis à des exigences de conformité strictes. À mesure que la demande de produits haut de gamme, à étiquette propre et cliniquement efficaces augmente, le besoin de matières premières de haute pureté et cohérentes est devenu critique. Les fabricants optent de plus en plus pour des variantes de beurre de karité raffiné ou certifié pour résoudre ces problèmes, malgré les coûts plus élevés qui impactent les marges bénéficiaires. Des fournisseurs comme Olam Food Ingredients investissent dans des réseaux d'approvisionnement intégrés et des systèmes de contrôle de la qualité pour améliorer la traçabilité et réduire la variabilité, mais atteindre une qualité uniforme à grande échelle reste un défi complexe en raison de la dépendance aux chaînes d'approvisionnement saisonnières et pilotées par les petits exploitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : le fractionnement ouvre des applications haut de gamme

Le beurre de karité brut/non raffiné représentait la plus grande part du marché en 2025, contribuant à hauteur de 58,13 % du chiffre d'affaires. Sa domination est attribuée à sa base d'utilisation traditionnelle et artisanale, qui reste significative dans les cosmétiques naturels et biologiques haut de gamme. La teneur élevée en insaponifiables du beurre de karité brut, jusqu'à 17 % contre 3 à 5 % dans les variantes raffinées, soutient les allégations de bioactivité et de transformation minimale, séduisant les consommateurs à la recherche de formulations naturelles et biologiques. Dans le même temps, le beurre de karité raffiné continue de servir les marques de cosmétiques et de soins personnels de milieu de gamme qui privilégient une couleur, une odeur et une composition en acides gras standardisées à moindre coût. Ce segment bénéficie particulièrement de la demande croissante sur les marchés d'Asie-Pacifique, où les formulations rentables répondant aux normes de sécurité et d'efficacité de base sont très demandées.

Les dérivés fractionnés du beurre de karité, tels que la stéarine et l'oléine, émergent comme le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 8,44 % de 2026 à 2031. Les acheteurs industriels se tournent de plus en plus vers ces dérivés en raison de leurs profils de fusion précis, de leur stabilité améliorée et de leur cohérence de formulation, qui s'alignent sur les besoins d'application évolutifs dans l'alimentation et les cosmétiques. Les développements réglementaires, tels que l'approbation GRAS d'AAK AB (GRN 1116) pour la stéarine de karité en 2024, et les innovations de produits comme le Coberine 206 de Bunge Limited, qui prolonge la durée de conservation du chocolat, accélèrent encore cette transition. Ces avancées positionnent les dérivés fractionnés de karité comme des solutions évolutives et performantes pour les applications industrielles, tout en permettant un développement de produits ciblé dans diverses catégories d'utilisation finale.

Par application : les formulations alimentaires dépassent la croissance des cosmétiques

En 2025, le segment des soins personnels et cosmétiques représentait la plus grande part du marché du beurre de karité, soit 40,78 % de la demande totale. Ce segment reste robuste, notamment dans les catégories de beauté naturelle haut de gamme où la demande d'ingrédients biologiques, peu transformés et bioactifs est élevée. La croissance est concentrée dans des domaines à haute valeur ajoutée tels que les soins de la peau à étiquette propre et les dermocosmétiques, plutôt que dans les produits grand public. De plus, les applications pharmaceutiques et nutraceutiques émergent comme des segments de niche mais prometteurs. Dans des régions comme le Japon et la Corée du Sud, des suppléments oraux à base d'insaponifiables de karité sont commercialisés pour la santé articulaire, tirant parti de leurs propriétés anti-inflammatoires validées en dermatologie topique. Les applications industrielles, notamment les bio-lubrifiants, les bougies et les bases de savon, assurent la stabilité du marché en absorbant les productions de qualité inférieure et les surplus, garantissant l'équilibre lors des fluctuations de la demande cosmétique. Cette base d'application diversifiée réduit la dépendance à un seul secteur d'utilisation finale et renforce la résilience de la chaîne d'approvisionnement.

Les applications alimentaires et boissons gagnent de l'élan, avec une croissance projetée à un CAGR de 8,12 % jusqu'en 2031. Cette croissance est portée par les approbations réglementaires, la volatilité des prix du cacao et la préférence croissante des consommateurs pour des graisses sans déforestation. Les fabricants recherchent activement des alternatives durables et rentables au beurre de cacao, notamment dans les produits de confiserie et de boulangerie, sans compromettre la fonctionnalité. La clarté réglementaire sur les marchés clés abaisse les barrières à l'entrée, permettant aux formulateurs d'intégrer des ingrédients à base de karité dans les applications alimentaires grand public. Les préoccupations en matière de durabilité encouragent également les multinationales alimentaires à adopter des ingrédients comme le beurre de karité, qui ne sont pas directement liés à la déforestation à grande échelle. Soutenant cette tendance, des acteurs interentreprises tels que 3F Industries Ltd élargissent leur portefeuille de graisses spéciales à base de karité pour les applications chocolat et confiserie. Ces développements font progressivement évoluer la composition des applications vers une croissance portée par l'alimentation, tout en renforçant la position du beurre de karité en tant qu'ingrédient multifonctionnel dans tous les secteurs.

Analyse géographique

L'Europe détient la plus grande part du marché mondial du beurre de karité, représentant 33,91 % de la demande en 2025. Cette domination est attribuée à des cadres réglementaires stricts qui privilégient la traçabilité et la durabilité. Des politiques telles que le règlement européen sur la déforestation et la directive sur le devoir de vigilance en matière de durabilité des entreprises, en vigueur depuis décembre 2024, imposent aux importateurs d'assurer une transparence totale de la chaîne d'approvisionnement, notamment la traçabilité au niveau de la parcelle et la vérification de l'approvisionnement sans déforestation. Ces mesures s'alignent sur la demande croissante des consommateurs pour des produits éthiques et respectueux de l'environnement, notamment dans les soins personnels et cosmétiques haut de gamme. L'Allemagne, la France et le Royaume-Uni sont en tête des importations, portées par des entreprises cosmétiques multinationales comme L'Oréal, Beiersdorf et Clarins, qui s'appuient sur du beurre de karité certifié pour des formulations de haute qualité. De plus, l'Italie et l'Espagne émergent comme acteurs clés dans les applications alimentaires à base de karité, tirant parti des approbations réglementaires pour incorporer la stéarine de karité dans des produits de confiserie et de boulangerie répondant aux normes d'étiquette propre. À l'inverse, la Russie affiche une demande modeste en raison d'une sensibilisation limitée des consommateurs et d'une pénétration plus faible des produits de soins personnels naturels haut de gamme.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,76 % de 2026 à 2031. Cette croissance est alimentée par la hausse des revenus disponibles et l'adoption croissante des ingrédients de beauté propre et fonctionnels. La Chine et l'Inde connaissent une croissance robuste des produits de soins personnels d'origine végétale et naturelle, soutenue par des développements réglementaires tels que l'approbation par la Chine en 2021 des équivalents du beurre de cacao contenant du karité, ce qui a élargi les applications alimentaires. L'innovation dans les graisses spéciales stimule également l'adoption, avec des entreprises comme Bunge Limited introduisant des produits tels que le Coberine 206 pour relever les défis de la stabilité du chocolat dans des conditions climatiques chaudes. Le Japon et la Corée du Sud émergent comme des marchés de niche pour les applications nutraceutiques, notamment les suppléments à base d'insaponifiables de karité pour la santé articulaire. En Australie, la demande est portée par les cosmétiques à étiquette propre et d'approvisionnement éthique, les détaillants mettant l'accent sur les certifications commerce équitable et durabilité qui résonnent auprès des consommateurs soucieux de l'environnement.

L'Amérique du Nord représente un marché important, soutenu par des cadres réglementaires favorables et une forte préférence des consommateurs pour les produits à étiquette propre et d'origine végétale. Les approbations GRAS de la Food and Drug Administration américaine pour l'oléine et la stéarine de karité ont élargi leur utilisation dans les segments de la confiserie, de la boulangerie et des alternatives laitières. Les États-Unis sont en tête de la consommation régionale, les marques se concentrant de plus en plus sur la traçabilité et l'approvisionnement éthique, collaborant souvent avec des chaînes d'approvisionnement structurées telles que le programme Kolo Nafaso d'AAK AB. Le Canada et le Mexique, bien que marchés plus petits, connaissent une croissance régulière dans les cosmétiques naturels et les gammes de produits axées sur la durabilité. En Amérique du Sud, le Brésil et l'Argentine adoptent progressivement des produits de soins personnels haut de gamme, bien que des défis tels que les coûts d'importation et la sensibilisation limitée persistent. Au Moyen-Orient et en Afrique, des marchés comme l'Afrique du Sud et les Émirats arabes unis sont des importateurs clés de karité raffiné pour l'alimentation et les cosmétiques. Les nations productrices, notamment le Ghana, le Burkina Faso, le Nigéria, le Mali et la Côte d'Ivoire, se concentrent de plus en plus sur la transformation à valeur ajoutée, soutenue par des restrictions à l'exportation et des initiatives de financement du développement visant à renforcer la participation de l'industrie locale.

Paysage concurrentiel

Le marché mondial du beurre de karité est modérément fragmenté, avec de grandes entreprises multinationales d'ingrédients en concurrence aux côtés de transformateurs spécialisés et intégrés verticalement. Des entreprises telles que AAK AB, Cargill, Bunge Limited et Fuji Oil Holdings Inc. sont bien positionnées pour répondre aux divers besoins d'application dans les secteurs alimentaire, cosmétique et industriel. Leurs capacités d'approvisionnement mondial, leurs systèmes robustes d'assurance qualité et leurs investissements dans la conformité réglementaire et l'innovation de produits leur permettent de répondre aux grands fabricants de biens de consommation à la recherche d'ingrédients de karité cohérents et standardisés. Ces acteurs se concentrent également sur l'expansion de leurs gammes de produits pour inclure des dérivés de karité fractionnés et spécifiques aux applications, ciblant des segments à forte demande tels que la confiserie, les soins personnels et les graisses spéciales.

Les transformateurs d'Afrique de l'Ouest intégrés verticalement, notamment OLVEA et Savannah Fruits Company, maintiennent une forte présence sur le marché en contrôlant des portions importantes de la chaîne de valeur en amont, de la collecte des noix à la transformation. Cette intégration améliore la traçabilité jusqu'aux communautés sources, s'alignant sur la demande croissante d'ingrédients d'approvisionnement éthique et durable, notamment en Europe et en Amérique du Nord. Ces transformateurs régionaux sont agiles dans l'offre de variantes de beurre de karité certifiées biologiques ou issues du commerce équitable et sont profondément ancrés dans les économies locales, soutenant les coopératives dirigées par des femmes et assurant un approvisionnement régulier malgré les fluctuations saisonnières. Leur contrôle localisé leur permet de répondre rapidement aux exigences de qualité et aux mandats de durabilité en évolution, qui façonnent les stratégies d'approvisionnement des acheteurs multinationaux.

La dynamique concurrentielle entre les entreprises multinationales et les transformateurs régionaux stimule la différenciation à travers des offres à valeur ajoutée, la traçabilité et les attributs de performance. Tandis que les acteurs multinationaux mettent l'accent sur l'innovation de produits et la conformité réglementaire, les transformateurs d'Afrique de l'Ouest se concentrent sur la valorisation de l'origine et les récits d'impact communautaire. Cette interaction offre aux formulateurs un éventail plus large d'options d'ingrédients de karité, permettant des solutions sur mesure pour diverses applications d'utilisation finale. À mesure que les pressions réglementaires, les attentes en matière de durabilité et les normes de performance continuent d'augmenter, la concurrence se concentre de plus en plus sur la qualité, la certification et la transparence de la chaîne d'approvisionnement plutôt que sur le prix, favorisant un marché mondial du beurre de karité plus résilient et diversifié.

Leaders du secteur du beurre de karité

AAK AB

Bunge Limited

Cargill Inc.

Fuji Oil Holdings

Olvea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Une installation de transformation du karité a été inaugurée à Ilesha Baruba, dans l'État de Kwara. L'installation disposait de machines de transformation modernes, d'un forage pour l'accès à l'eau potable, d'une crèche, de vestiaires et d'unités de stockage dédiées aux matières premières et aux produits finis.

- Juin 2025 : L'Alliance mondiale du karité (GSA), les produits Evolution of Smooth et Water for West Africa (WfWA) ont formé un partenariat stratégique pour soutenir les femmes transformatrices de karité et améliorer l'accès à l'eau potable, aux infrastructures de qualité et aux moyens de subsistance durables dans le nord du Ghana et en Côte d'Ivoire.

- Décembre 2024 : L'Ouganda a adopté une nouvelle technologie de fractionnement qui a amélioré la production de beurre de karité de 300 % tout en réduisant la consommation d'énergie de 40 %. Cette avancée a considérablement réduit le temps de transformation traditionnel, qui prenait auparavant 10 heures. La technologie a permis la production de divers produits, tels que l'huile de cuisson et les cosmétiques, facilitant potentiellement l'accès aux marchés internationaux pour le beurre de karité ougandais.

- Juin 2024 : Bunge a lancé un partenariat public-privé au Ghana pour soutenir les collectrices de karité à travers le projet Women Shea Business Cooperative, en collaboration avec Agriterra et GIZ. L'initiative a établi six coopératives indépendantes, bénéficiant à plus de 2 500 femmes et leurs communautés. Ce projet a été financé par le ministère fédéral allemand de la Coopération économique et du Développement et s'inscrit dans l'objectif plus large de Bunge d'avoir un impact positif sur 400 000 femmes collectrices de karité d'ici 2030.

Portée du rapport mondial sur le marché du beurre de karité

| Brut/Non raffiné |

| Raffiné |

| Fractionné (stéarine, oléine) |

| Soins personnels et cosmétiques |

| Alimentation et boissons |

| Produits pharmaceutiques et nutraceutiques |

| Industriel (bio-lubrifiants, bougies, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | Brut/Non raffiné | |

| Raffiné | ||

| Fractionné (stéarine, oléine) | ||

| Par application | Soins personnels et cosmétiques | |

| Alimentation et boissons | ||

| Produits pharmaceutiques et nutraceutiques | ||

| Industriel (bio-lubrifiants, bougies, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du beurre de karité d'ici 2031 ?

Il est prévu qu'il atteigne 4,01 milliards USD d'ici 2031, avec un CAGR de 7,76 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans la demande mondiale ?

La stéarine et l'oléine de karité fractionnées se développent à un CAGR de 8,44 % car les producteurs alimentaires et cosmétiques apprécient leurs performances et la clarté réglementaire.

Pourquoi la demande en Asie-Pacifique s'accélère-t-elle ?

L'approbation par la Chine des équivalents du beurre de cacao à base de karité, la hausse des revenus disponibles et les préférences pour la beauté propre portent la croissance régionale à un CAGR de 7,76 %.

Quelles graisses alternatives concurrencent le karité ?

La mangue, le kokum et l'huile de macaúba émergente offrent des chaînes d'approvisionnement plus courtes et des empreintes carbone plus faibles, attirant les formulateurs à la recherche de sources diversifiées.

Dernière mise à jour de la page le: