Taille et part du marché de la mousse à raser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 608.20 Millions de dollars américains |

| Taille du Marché (2031) | 776.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse à raser par Mordor Intelligence

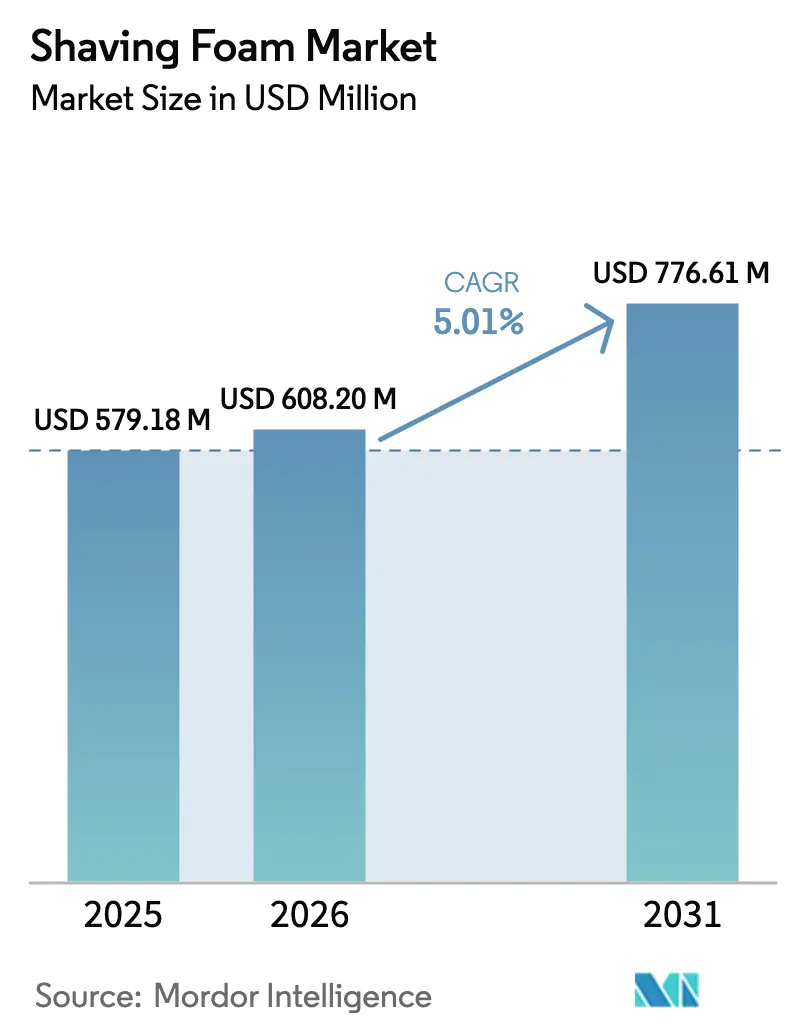

La taille du marché de la mousse à raser devrait passer de 579,18 millions USD en 2025 à 608,20 millions USD en 2026 et devrait atteindre 776,61 millions USD d'ici 2031, à un TCAC de 5,01 % sur la période 2026-2031, soulignant la pertinence durable de cette catégorie malgré l'essor des appareils de rasage électriques. L'innovation continue dans les aérosols, la demande croissante de formulations haut de gamme et respectueuses de l'environnement, ainsi que les stratégies omnicanales des détaillants soutiennent une dynamique de ventes saine. L'Europe conserve son leadership grâce à des réglementations environnementales strictes qui stimulent le développement de produits durables, tandis que l'urbanisation de l'Asie-Pacifique et le commerce numérique font progresser la consommation régionale. Les multinationales établies défendent leurs positions en améliorant leurs formulations et en proposant des services d'analyse cutanée numérique, même si des acteurs directs au consommateur agiles captent des audiences de niche. Les fluctuations des prix des matières premières et le durcissement des limites mondiales sur les composés organiques volatils pèsent sur les marges à court terme, mais accélèrent également l'adoption de la chimie verte.

Principaux enseignements du rapport

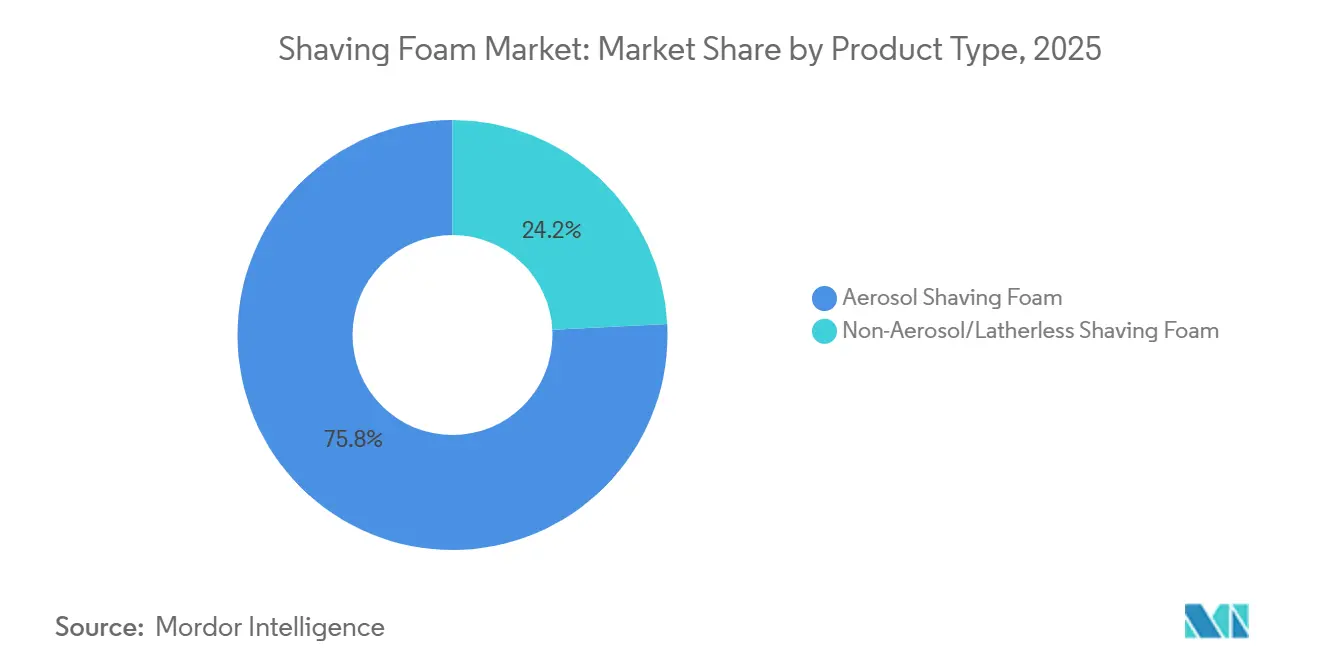

- Par type de produit, les formats aérosol ont dominé avec une part de revenus de 75,82 % du marché de la mousse à raser en 2025, tandis que les alternatives sans propulseur devraient se développer à un TCAC de 5,23 % jusqu'en 2031.

- Par genre du consommateur, les utilisateurs masculins représentaient 95,02 % de la part en 2025, tandis que les produits féminins progressent à un TCAC de 7,05 % jusqu'en 2031.

- Par catégorie, les formulations conventionnelles ont capté 77,82 % de la part en 2025 ; les variantes biologiques devraient enregistrer un TCAC de 6,58 % jusqu'en 2031.

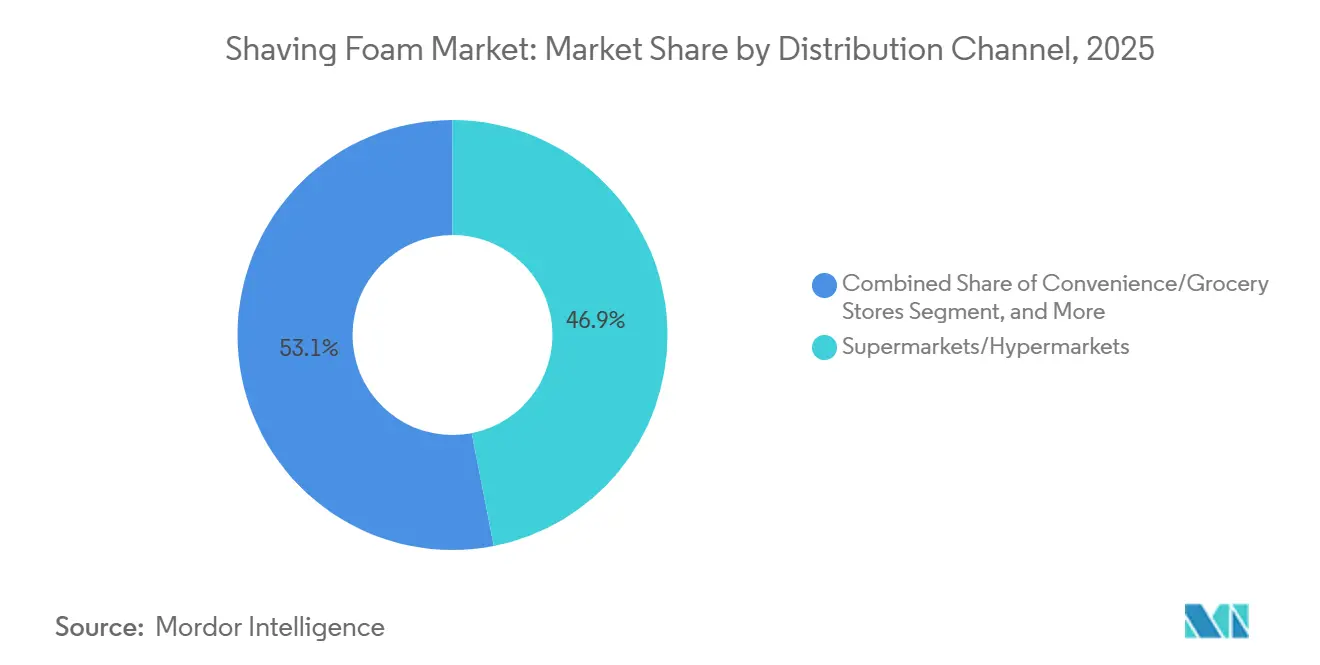

- Par canal de distribution, les supermarchés et hypermarchés ont sécurisé 46,92 % de la part en 2025, tandis que le commerce en ligne devrait croître à un TCAC de 7,62 % jusqu'en 2031.

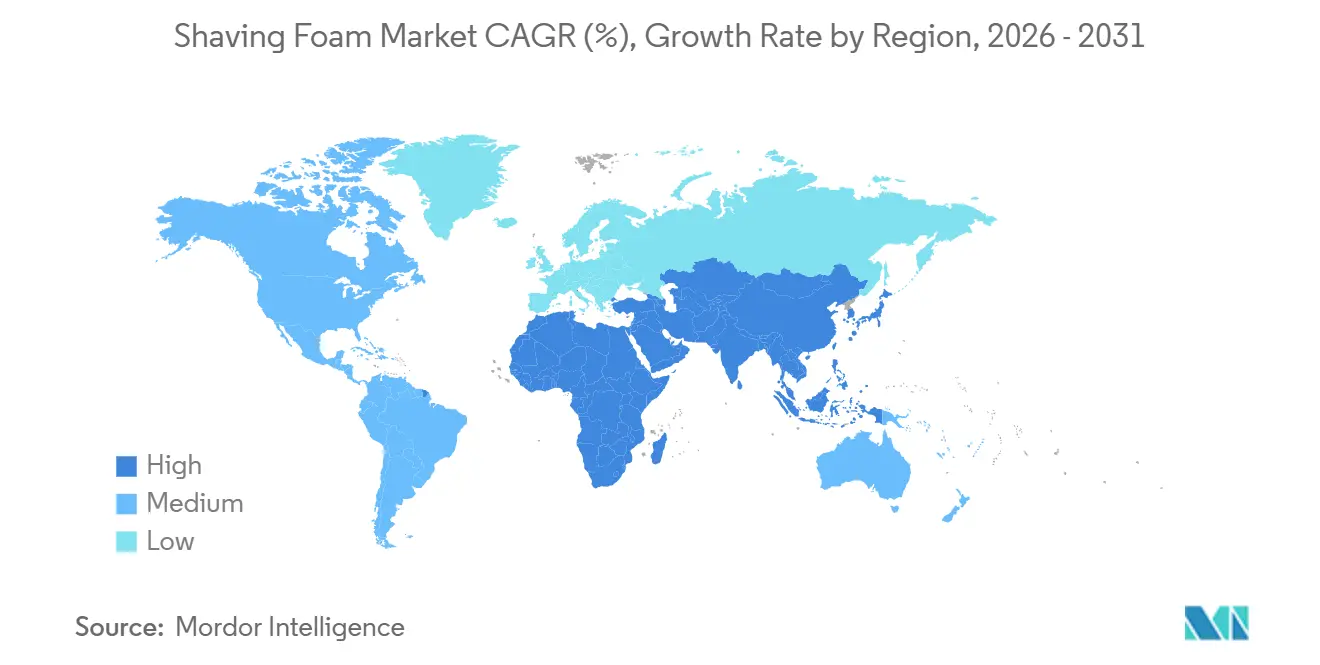

- Par géographie, l'Europe détenait 32,98 % de la part du marché de la mousse à raser en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,23 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la mousse à raser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante du soin masculin et intégration des routines quotidiennes de soin de soi chez les jeunes générations | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation et demande de bénéfices supplémentaires | +0.9% | Amérique du Nord, Europe occidentale et marchés aisés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de mousses écologiques sans propulseur | +0.7% | Europe, Amérique du Nord, avec extension à l'Australie et au Japon | Long terme (≥ 4 ans) |

| Demande de formulations spécifiques aux peaux sensibles selon l'origine ethnique | +0.5% | Amérique du Nord, Royaume-Uni, Afrique du Sud et centres urbains multiculturels | Court terme (≤ 2 ans) |

| Expansion du commerce en ligne et des modèles d'abonnement pour les kits de soin personnalisés | +1.0% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique, avec une adoption rapide en Inde et en Chine | Court terme (≤ 2 ans) |

| Influence des recommandations de célébrités et des publicités sur les réseaux sociaux | +0.6% | Mondial, avec le plus fort impact en Amérique du Nord, en Europe et sur les marchés saturés par les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante du soin masculin et intégration des routines quotidiennes de soin de soi chez les jeunes générations.

Les millennials et les hommes de la génération Z redéfinissent le marché du soin en l'intégrant à leurs routines de soin de soi. Le rasage, autrefois une corvée banale, est désormais un moment de pleine conscience, d'expression personnelle et de présentation de soi. Les services de soin par abonnement ont enregistré des taux de fidélisation supérieurs à 70 % en 2025, soulignant comment les achats fondés sur la routine favorisent la fidélité et un faible taux d'attrition. Pour les marques, ce changement représente une opportunité : positionner les produits de soin comme des essentiels du rituel personnel plutôt que comme des outils fonctionnels permet une tarification premium et des achats répétés. Philips a capitalisé sur cette tendance en 2024 en s'associant à l'acteur Adam Scott pour commercialiser des outils de rasage électrique et humide comme des éléments intégraux des routines de bien-être quotidiennes, répondant à la demande croissante de produits de soin de soi. Les jeunes consommateurs privilégient la transparence et l'efficacité, scrutant les listes d'ingrédients et attendant des marques qu'elles communiquent les bénéfices fonctionnels de composants tels que l'aloe vera pour l'apaisement ou la glycérine pour le glissement. Cette tranche démographique valorise l'approvisionnement éthique et paie une prime pour des produits alignés sur leurs valeurs et offrant une efficacité perçue. Ces préférences alimentent un TCAC de 5,01 %, les marques dotées de propositions de valeur claires et convaincantes captant une plus grande part de marché. Les utilisateurs à haute fréquence favorisent les marques combinant qualité, transparence et pratiques éthiques, renforçant ainsi leur position sur le marché.

Premiumisation et demande de bénéfices supplémentaires

Les consommateurs délaissent la mousse basique au profit de formulations offrant un conditionnement cutané, des bénéfices anti-irritation ou une hydratation après le rasage, fusionnant la préparation au rasage avec le soin de la peau. Cette tendance à la premiumisation est particulièrement marquée en Amérique du Nord et en Europe occidentale, où des revenus disponibles plus élevés permettent l'expérimentation de produits haut de gamme. Les marques enrichissent leurs offres avec des extraits botaniques, des vitamines et des peptides, les commercialisant comme des solutions à bénéfices multiples. Les références premium affichent des prix de détail supérieurs de 30 à 50 %, tandis que les coûts d'ingrédients supplémentaires restent modestes, ce qui favorise l'expansion des marges. Cependant, les marques doivent étayer leurs allégations d'efficacité, notamment au regard des orientations de mars 2025 du panel d'examen des ingrédients cosmétiques sur la sécurité à l'inhalation des produits en aérosol, qui exigent des preuves cliniques[1]Source : Cosmetic Ingredient Review. "Inhalation Safety Guidance for Aerosolized Products", cir-safety.org. . L'expérience sensorielle stimule également la premiumisation, la fragrance, la texture et l'esthétique de l'emballage influençant les décisions d'achat au même titre que la performance fonctionnelle. Les marques qui investissent dans la différenciation sensorielle et une communication crédible des bénéfices captent des parts dans la base de 77,82 % du segment conventionnel tout en encourageant les essais parmi les consommateurs explorant les alternatives biologiques.

Adoption de mousses écologiques sans propulseur

Les préoccupations environnementales et les pressions réglementaires favorisent un glissement vers des formulations non-aérosol et sans mousse, éliminant les propulseurs hydrocarbonés et réduisant les déchets d'emballage. La mise à jour de la réglementation cosmétique de l'Union européenne, en vigueur en décembre 2025, impose des limites plus strictes sur les émissions de composés organiques volatils, contraignant les marques à reformuler ou à risquer de perdre l'accès au marché. Les consommateurs soucieux de l'environnement privilégient les mousses sans propulseur, distribuées par pompe ou sous forme de gels qui moussent au contact de l'eau, qui atténuent également les risques liés à la chaîne d'approvisionnement associés au butane et au propane d'origine pétrolière. Cependant, les produits distribués par pompe nécessitent une application plus vigoureuse et peuvent produire une densité de mousse irrégulière, ce qui peut nuire à la satisfaction des utilisateurs. Les marques qui optimisent la stabilité de la mousse et les performances de glissement dans ces formats peuvent tirer parti du TCAC projeté de 5,23 % dans le segment non-aérosol. Les systèmes d'emballage rechargeables émergent comme des facteurs de différenciation, bien que leur adoption reste limitée en raison de préoccupations liées à la commodité et aux coûts supplémentaires. Parvenir à une acceptation généralisée des alternatives sans propulseur nécessitera des investissements significatifs dans la reconversion des outils de fabrication et l'éducation des consommateurs.

Demande de formulations spécifiques aux peaux sensibles selon l'origine ethnique

La demande croissante de produits adaptés aux cheveux épais et bouclés et aux peaux riches en mélanine découle de leur susceptibilité aux boutons de rasoir, aux poils incarnés et à l'hyperpigmentation post-inflammatoire. Les marques ciblant les consommateurs noirs, hispaniques et sud-asiatiques intègrent des ingrédients tels que l'huile d'arbre à thé, l'acide salicylique et le beurre de karité pour répondre à ces préoccupations. Ce segment de marché se développe dans les centres urbains multiculturels d'Amérique du Nord, du Royaume-Uni et d'Afrique du Sud, où la fierté culturelle s'aligne sur le pouvoir d'achat. L'authenticité est cruciale ; les marques fondées par ces communautés ou collaborant avec elles gagnent en confiance et bénéficient d'une promotion organique. Les acteurs établis doivent aller au-delà des ajustements d'ingrédients, en se concentrant sur la reformulation, la validation clinique sur des types de peau diversifiés et un marketing culturellement pertinent. L'urgence est évidente, car les consommateurs recherchent activement des solutions efficaces et culturellement adaptées, offrant aux marques une opportunité de fidéliser leur clientèle. Cependant, le segment est exposé à des risques de banalisation. La différenciation dépendra de la validation clinique et de l'approbation des communautés plutôt que de simples allégations de positionnement superficielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les propulseurs et les tensioactifs | -0.8% | Mondial, avec une pression aiguë dans les régions dépendantes des produits pétrochimiques importés | Court terme (≤ 2 ans) |

| Réglementations sur les émissions de composés organiques volatils pour les produits en aérosol | -0.6% | Europe, Amérique du Nord, avec des exigences de conformité émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité croissante des rasoirs et tondeuses électriques | -0.7% | Mondial, avec les taux de substitution les plus élevés en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.5% | Mondial, avec un examen renforcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les propulseurs et les tensioactifs

En 2025, les principaux tensioactifs et émollients tels que le laureth sulfate de sodium, le lauryl sulfate d'ammonium et le myristate d'isopropyle ont connu des fluctuations de prix significatives en raison de la volatilité du prix du pétrole brut et des perturbations de la chaîne d'approvisionnement, menaçant les marges. Les coûts des propulseurs restent également exposés aux fluctuations des matières premières hydrocarbonées, les prix du gaz de pétrole liquéfié connaissant des pics lors de tensions géopolitiques ou d'arrêts de raffineries. Les marques du segment de masse, dont le pouvoir de fixation des prix est limité, font face à un dilemme : absorber la hausse des coûts et comprimer les marges, ou les répercuter en risquant une perte de volumes. Les cycles d'approvisionnement, avec des contrats renouvelés trimestriellement ou semestriellement, laissent peu de marge pour atténuer la volatilité du marché au comptant. Les réponses stratégiques comprennent l'intégration verticale, la sécurisation d'accords d'approvisionnement à long terme ou l'intégration en amont dans la production de tensioactifs. D'autres optimisent les formulations pour réduire l'utilisation des ingrédients, bien que la reformulation risque d'aliéner les utilisateurs fidèles en modifiant la densité de la mousse ou le toucher sur la peau. Les marques qui couvrent efficacement les coûts des intrants tout en maintenant la cohérence des produits sont mieux positionnées pour surpasser leurs concurrents lors des turbulences sur le marché des matières premières.

Réglementations sur les émissions de composés organiques volatils pour les produits en aérosol

À mesure que les préoccupations relatives à la qualité de l'air et les engagements climatiques s'intensifient, les marchés développés renforcent leurs cadres réglementaires sur les composés organiques volatils. La mise à jour de la réglementation cosmétique de l'Union européenne en décembre 2025 fixe des limites plus strictes sur les propulseurs en aérosol, poussant les marques à reformuler ou à risquer l'exclusion. Pendant ce temps, aux États-Unis, l'examen par l'Agence de protection de l'environnement en décembre 2024 du formaldéhyde, un contaminant à l'état de traces dans certains systèmes d'aérosol, souligne les risques liés à l'inhalation, malgré l'orientation des formulations modernes vers des agents gonflants alternatifs[2]Source : U.S. Environmental Protection Agency, "Formaldehyde Assessment", epa.gov. La conformité n'est pas qu'une simple formalité ; elle exige des investissements en recherche et développement, des tests cliniques et des reconceptions d'emballages. Cette contrainte financière touche davantage les petits acteurs, qui manquent souvent de ressources techniques. Les marques disposent d'une fenêtre de 18 à 36 mois après l'annonce réglementaire pour se conformer. Cependant, celles qui agissent rapidement peuvent commercialiser leurs produits reformulés comme étant en avance sur la réglementation

, transformant les coûts de conformité en avantage concurrentiel. Et ce n'est pas seulement une préoccupation occidentale ; à mesure que les régulateurs d'Asie-Pacifique observent ces évolutions, les marques qui s'alignent tôt sur ces normes strictes sont en position de gagner un avantage significatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des aérosols face à la pression écologique

En 2025, la mousse à raser en aérosol détenait une part de marché dominante de 75,82 %, reflétant des décennies de fidélité des consommateurs et les principaux avantages du format : mousse instantanée, densité constante et portabilité. Cependant, cette domination est menacée. La hausse des coûts des matières premières et le durcissement des réglementations sur les composés organiques volatils érodent les avantages en termes de coûts et de conformité des aérosols. Parallèlement, les alternatives non-aérosol et sans mousse croissent à un TCAC de 5,23 % jusqu'en 2031, séduisant les consommateurs soucieux de l'environnement et les marques en quête de résilience de la chaîne d'approvisionnement. Les gels et crèmes sans mousse, qui moussent au contact de l'eau, éliminent les propulseurs et réduisent le poids des emballages, réduisant ainsi les coûts logistiques. De plus, l'avis de mars 2025 du panel d'examen des ingrédients cosmétiques sur la sécurité à l'inhalation des aérosols a incité les marques à explorer des mousses distribuées par pompe offrant une mousse similaire sans cartouches pressurisées.

Le principal défi est de savoir si les formats non-aérosol peuvent reproduire les bénéfices sensoriels des aérosols — mousse riche, glissement fluide et facilité d'utilisation — sans modifier les habitudes des utilisateurs. Des marques comme Proraso et Taylor of Old Bond Street ont fidélisé leur clientèle avec des mousses traditionnelles à base de savon, mais la mise à l'échelle de ces formats pour une adoption grand public nécessite des emballages innovants et une éducation des consommateurs. La force des aérosols réside dans leur base d'utilisateurs bien établie : des millions de personnes associent ce format à la commodité et à l'efficacité. Cela crée une inertie que les acteurs non-aérosol doivent surmonter grâce à des performances supérieures ou à des récits de durabilité convaincants. Au cours de la période de prévision, des stratégies hybrides sont attendues, les marques maintenant des produits en aérosol pour les consommateurs grand public tout en introduisant des options sans propulseur pour les segments premium ou axés sur l'écologie.

Par genre du consommateur : la domination masculine remise en question par la croissance féminine

En 2025, les hommes dominaient le marché avec une part de 95,02 %, reflétant la tradition de soin centrée sur les hommes. Cependant, le segment féminin croît à un TCAC de 7,05 % jusqu'en 2031, porté par la réduction de la stigmatisation autour de l'épilation féminine et l'introduction de produits adaptés à la peau et aux besoins capillaires des femmes. Les mousses à raser féminines se concentrent désormais sur l'hydratation et la fragrance, répondant aux zones plus larges que les femmes rasent, comme les jambes et les aisselles, et à leur préférence pour les bénéfices du soin de la peau. Des marques telles que Gillette, Venus et Schick Intuition ont normalisé le rasage féminin grâce à des emballages et un marketing spécifiques au genre, le transformant en une pratique de soin routinière.

Le segment féminin, qui croît 40 % plus vite que le marché global, met en évidence l'adoption plus précoce et plus fréquente des habitudes de soin par les jeunes femmes. Si les zones urbaines, influencées par les standards de beauté occidentaux et des revenus disponibles plus élevés, mènent cette croissance, l'Asie-Pacifique et l'Amérique latine émergent également comme des régions clés en raison de l'évolution des attitudes culturelles. Les marques ont une double opportunité : capter ce segment sous-pénétré et pratiquer des prix premium grâce à des formulations et un marketing adaptés. Cependant, la banalisation reste un risque ; si les produits de rasage féminins ne se distinguent des produits masculins que par l'emballage, la concurrence par les prix pourrait éroder les marges. Investir dans des bénéfices cliniquement validés et spécifiques au genre — tels que la réduction des irritations ou une douceur plus durable — aidera les marques à se différencier et à maintenir un positionnement premium.

Par canal de distribution : l'accélération de la disruption numérique

En 2025, les supermarchés et hypermarchés représentaient 46,92 % des ventes, tirant parti d'un fort trafic en magasin, de la visibilité des achats impulsifs et des offres groupées promotionnelles pour stimuler les volumes. Cependant, le commerce en ligne croît à un TCAC de 7,62 % jusqu'en 2031, remodelant la concurrence grâce à la commodité, la personnalisation et l'économie de la vente directe au consommateur. Les plateformes de commerce en ligne permettent aux marques de contourner les marges des détaillants, de réinvestir les économies dans l'acquisition de clients et d'utiliser les données propriétaires pour le marketing de fidélisation. Les modèles d'abonnement, comme les kits de soin de Dollar Shave Club, sécurisent des revenus récurrents et réduisent l'attrition grâce au réapprovisionnement automatisé. Les magasins spécialisés en santé et beauté, offrant des conseils d'experts et des assortiments premium, font face aux défis posés par les prix de la grande distribution et la commodité du commerce en ligne.

Le TCAC de 7,62 % du commerce en ligne découle d'avantages structurels : frais généraux réduits, personnalisation algorithmique et capacité à servir des segments de niche non viables pour la distribution physique. En Asie-Pacifique, le commerce en ligne dépasse la distribution traditionnelle, permettant aux marques d'atteindre les villes de deuxième et troisième rang en Inde et en Chine sans partenariats en points de vente physiques. Cependant, les canaux en ligne accroissent la transparence des prix et les comparaisons d'achats, comprimant les marges des produits non différenciés. Les marques en ligne performantes se concentrent sur le marketing à la performance, les plateformes de données clients et les stratégies de fidélisation telles que les programmes de fidélité et les recommandations personnalisées. Au cours de la période de prévision, les stratégies omnicanales devraient dominer, les marques maintenant une présence en distribution pour la découverte et l'essai tout en stimulant les achats répétés en ligne pour capter à la fois les utilisateurs à haute fréquence et les utilisateurs occasionnels.

Par catégorie : les variantes biologiques gagnent du terrain à mesure que l'examen des ingrédients s'intensifie

En 2025, les formulations conventionnelles détenaient une part de marché dominante de 77,82 %, portées par des chaînes d'approvisionnement établies, des avantages en termes de coûts et la familiarité des consommateurs. Pendant ce temps, les variantes de mousse à raser biologique croissent à un TCAC de 6,58 % jusqu'en 2031, alimentées par un examen croissant des ingrédients et la demande de produits naturels, sans cruauté envers les animaux et issus de sources durables. Un rapport de décembre 2025 de la Food and Drug Administration des États-Unis sur les substances per- et polyfluoroalkylées dans les cosmétiques a accru les préoccupations des consommateurs concernant les produits chimiques synthétiques, même dans les produits à rincer comme la mousse à raser[3]Source : U.S. Food and Drug Administration. "FDA Report on Testing of Cosmetics for PFAS", fda.gov. Les formulations biologiques, certifiées par USDA Organic, COSMOS ou Ecocert, excluent les conservateurs synthétiques, les sulfates et les parfums artificiels, séduisant les consommateurs qui privilégient la transparence des ingrédients et l'impact environnemental.

Le TCAC de 6,58 % des variantes biologiques reflète la premiumisation et les achats guidés par les valeurs, notamment chez les millennials et la génération Z, qui considèrent la consommation comme une expression de leur identité. Des marques comme Bulldog Skincare et Proraso positionnent leurs gammes biologiques comme équivalentes en performance aux alternatives conventionnelles, s'appuyant sur des extraits botaniques et des huiles essentielles pour la mousse, le glissement et le conditionnement après le rasage. Cependant, la certification biologique ajoute des coûts et de la complexité, nécessitant un approvisionnement en ingrédients certifiés, des lignes de production séparées et des audits tiers, limitant la participation aux marques de grande envergure ou positionnées dans le premium. La période de prévision mettra à l'épreuve la durabilité de la croissance biologique ; si les consommateurs ne perçoivent aucun avantage fonctionnel par rapport aux formulations conventionnelles, la sensibilité aux prix pourrait limiter l'adoption. Les marques qui étayent leurs allégations biologiques par des données d'efficacité clinique et des récits d'approvisionnement transparents fidéliseront leur clientèle, tandis que celles qui s'appuient uniquement sur la certification risquent la banalisation.

Analyse géographique

En 2025, l'Europe détenait une part significative de 32,98 % du marché de la mousse à raser, grâce à ses longues traditions de rasage humide et à ses réglementations environnementales proactives favorisant les innovations en matière de propulseurs. Les consommateurs allemands et britanniques optent pour des canettes premium à base d'azote, fièrement certifiées selon les directives strictes de sécurité à l'inhalation de la Fédération européenne des aérosols. La stabilité de la catégorie est renforcée par des canaux de distribution établis et l'essor des marques de distributeur, les certifications de durabilité étant cruciales pour le référencement en rayon. De plus, les fabricants exploitent les subventions du Pacte vert européen pour moderniser leurs lignes de remplissage, entraînant une réduction marquée des empreintes carbone.

L'Asie-Pacifique est en passe de prendre la tête, avec un TCAC robuste de 6,23 % projeté jusqu'en 2031. Cette croissance est portée par une urbanisation rapide, la hausse des revenus disponibles et une tranche démographique jeune gravitant vers les standards de beauté occidentaux et les soins personnels haut de gamme. La Chine et la Corée sont à l'avant-garde des achats de beauté en ligne, ouvrant la voie à des lancements de produits de rasage portés par le commerce social. Les préférences locales penchant vers des additifs éclaircissants pour la peau et des fragrances à base de plantes, les centres de recherche et développement multinationaux à Séoul, Shanghai et Mumbai unissent leurs forces pour concevoir des produits spécifiques à chaque région.

L'Amérique du Nord, bien qu'abritant un marché substantiel, connaît une phase de maturité, notamment à mesure que les rasoirs électriques gagnent du terrain au détriment des ventes de mousse. La région bénéficie de directives réglementaires claires, soutenant la planification à long terme. Pourtant, les détaillants poussent pour des canettes recyclables, en résonance avec les objectifs ESG des entreprises au sens large. En Amérique du Sud, au Moyen-Orient et en Afrique, malgré un point de départ modeste, on observe une hausse perceptible de la consommation de mousse à raser, stimulée par l'émergence d'une classe moyenne. Les ventes connaissent souvent des pics saisonniers, coïncidant avec des événements majeurs comme les tournois de football ou la saison des cadeaux du Ramadan. De plus, le commerce transfrontalier en ligne s'avère déterminant, permettant aux consommateurs des villes secondaires d'accéder à des importations premium souvent absentes des magasins locaux.

Paysage concurrentiel

Le marché présente une concentration modérée, Gillette de Procter & Gamble, Schick et Wilkinson Sword d'Edgewell Personal Care, et Nivea Men de Beiersdorf détenant des parts significatives. Ces marques ont construit leurs positions au fil des décennies grâce à leur capital de marque, leurs solides liens avec la distribution et d'importants investissements marketing. Pourtant, des marques émergentes en vente directe au consommateur défient désormais ces géants établis, s'appuyant sur un marketing numérique astucieux et un positionnement de produit de niche. En 2024, le segment rasage de Procter and Gamble a mis en lumière les complexités du secteur : l'entreprise a enregistré une dépréciation de 1,3 milliard USD sur Gillette, mais a également célébré une croissance, grâce à un positionnement premium et une poussée vers le commerce en ligne, qui représente désormais 18 % du total des ventes.

À mesure que le marché arrive à maturité, l'accent se déplace de l'expansion de la catégorie vers la conquête de parts de marché. Cette évolution pousse les entreprises à investir massivement dans la différenciation des produits, l'innovation marketing et la diversification des canaux. Dans cette arène banalisée, les mouvements vers la premiumisation, la durabilité et l'engagement direct avec les consommateurs se distinguent comme des facteurs de différenciation clés. Le rachat audacieux de Dr. Squatch par Unilever pour 1,5 milliard USD illustre ce changement sectoriel, en se concentrant sur les marques de soin masculin premium dotées d'une forte présence sur les réseaux sociaux. Leur ambition : faire passer la part des produits premium de 35 % à 50 %, en tirant parti des avantages distincts du marketing viral par rapport aux publicités conventionnelles.

De nouvelles voies émergent dans les produits spécifiques aux origines ethniques, le soin féminin et les emballages écologiques qui répondent à la fois aux normes réglementaires et aux préoccupations environnementales des consommateurs. Les marques qui allient la sagesse ancestrale du soin aux outils numériques modernes — tels que l'analyse cutanée et les recommandations personnalisées — acquièrent un avantage concurrentiel. Cette tendance rappelle l'adoption par le secteur de la beauté au sens large de fonctionnalités d'essayage virtuel pilotées par l'intelligence artificielle, même si la sensibilisation des consommateurs reste limitée.

Leaders du secteur de la mousse à raser

Edgewell Personal Care

Beiersdorf AG (Nivea)

Unilever PLC

Colgate-Palmolive Co.

The Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Unilever a finalisé l'acquisition de Dr Squatch pour 1,5 milliard USD, renforçant son portefeuille de soin masculin premium.

- Juin 2025 : Procter and Gamble a présenté une stratégie axée sur la productivité lors de la conférence Deutsche Bank, mettant en avant l'innovation dans le rasage et la maîtrise des coûts.

- Juillet 2024 : Treet Shaving Foam (Treet Corporation) a lancé une mousse à raser issue de la recherche, axée sur le confort cutané et une texture unique.

Périmètre du rapport mondial sur le marché de la mousse à raser

La mousse à raser est un produit de soin pressurisé ou non pressurisé qui se dispense sous forme d'une mousse légère et aérée, appliquée sur la peau avant le rasage pour ramollir les poils, lubrifier la surface et réduire la friction entre le rasoir et la peau. Le marché de la mousse à raser est segmenté par type de produit en aérosol et non-aérosol/sans mousse, par genre du consommateur en hommes et femmes, par catégorie en conventionnel et biologique, par canal de distribution en supermarchés/hypermarchés, magasins de santé et de beauté, commerce en ligne et autres, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique, avec des prévisions de marché fournies en termes de valeur (USD).

| Mousse à raser en aérosol |

| Mousse à raser non-aérosol/sans mousse |

| Hommes |

| Femmes |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Commerce en ligne |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mousse à raser en aérosol | |

| Mousse à raser non-aérosol/sans mousse | ||

| Par genre du consommateur | Hommes | |

| Femmes | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Commerce en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la mousse à raser d'ici 2031 ?

La taille du marché de la mousse à raser devrait atteindre 776,61 millions USD d'ici 2031, sur la base d'un TCAC de 5,01 % à partir de 2026.

Quel format de produit connaît la croissance la plus rapide dans les mousses à raser ?

Les gels sans propulseur et les mousses à pompe sont le format à la croissance la plus rapide, avec une prévision de croissance à un TCAC de 5,23 % sous l'effet des pressions réglementaires et des préoccupations écologiques croissantes.

Pourquoi l'Asie-Pacifique est-elle la région la plus attractive pour une expansion future ?

La hausse des revenus disponibles, l'adoption du commerce en ligne urbain et une base de consommateurs jeune propulsent la croissance de l'Asie-Pacifique à un TCAC de 6,23 %, dépassant toutes les autres régions.

Les mousses à raser biologiques prennent-elles une part significative aux produits conventionnels ?

Les variantes biologiques représentent encore une minorité des revenus, mais elles progressent à un TCAC de 6,58 % à mesure que la transparence des ingrédients et la certification attirent les acheteurs soucieux de leur santé.

Dernière mise à jour de la page le: