Taille et part du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 11.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique par Mordor Intelligence

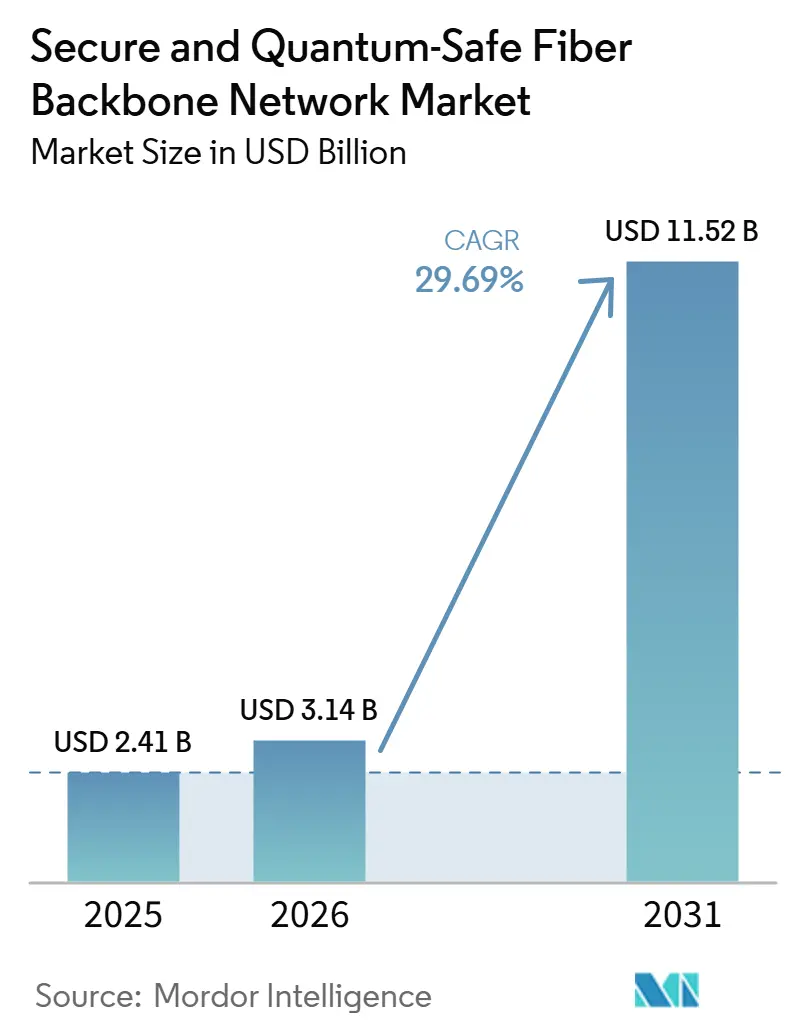

La taille du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique devrait progresser de 2,41 milliards USD en 2025 et 3,14 milliards USD en 2026 à 11,52 milliards USD d'ici 2031, enregistrant un CAGR de 29,69 % de 2026 à 2031. Ce rythme de croissance reflète une réponse directe au risque de collecte immédiate et déchiffrement ultérieur, qui est passé d'une problématique théorique à une préoccupation active pour les réseaux de communications longue distance. Les délais de migration imposés par les gouvernements pour la cryptographie post-quantique poussent également les opérateurs, les fournisseurs de défense et les exploitants de réseaux critiques à agir plus tôt que beaucoup ne l'avaient initialement prévu. Parallèlement, les mises à niveau des réseaux fédérateurs 5G et les travaux de conception précoce de la 6G intègrent les contrôles à sécurité quantique dans les budgets de modernisation des réseaux au sens large, plutôt que comme une initiative future distincte. Le côté offre reste tendu car plusieurs composants photoniques et de détection essentiels proviennent encore d'une base de fabrication restreinte, et l'interopérabilité multi-fournisseurs n'est pas encore pleinement mature dans les environnements à nœuds de confiance. Malgré ces limites, le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique attire une participation plus forte des opérateurs télécom historiques, des fournisseurs de cloud, des équipementiers de transport optique et des spécialistes de la sécurité quantique, élargissant ainsi les opportunités pour les services gérés, les programmes de migration pilotés par logiciel et les couches de sécurité des réseaux fédérateurs.

Principaux enseignements du rapport

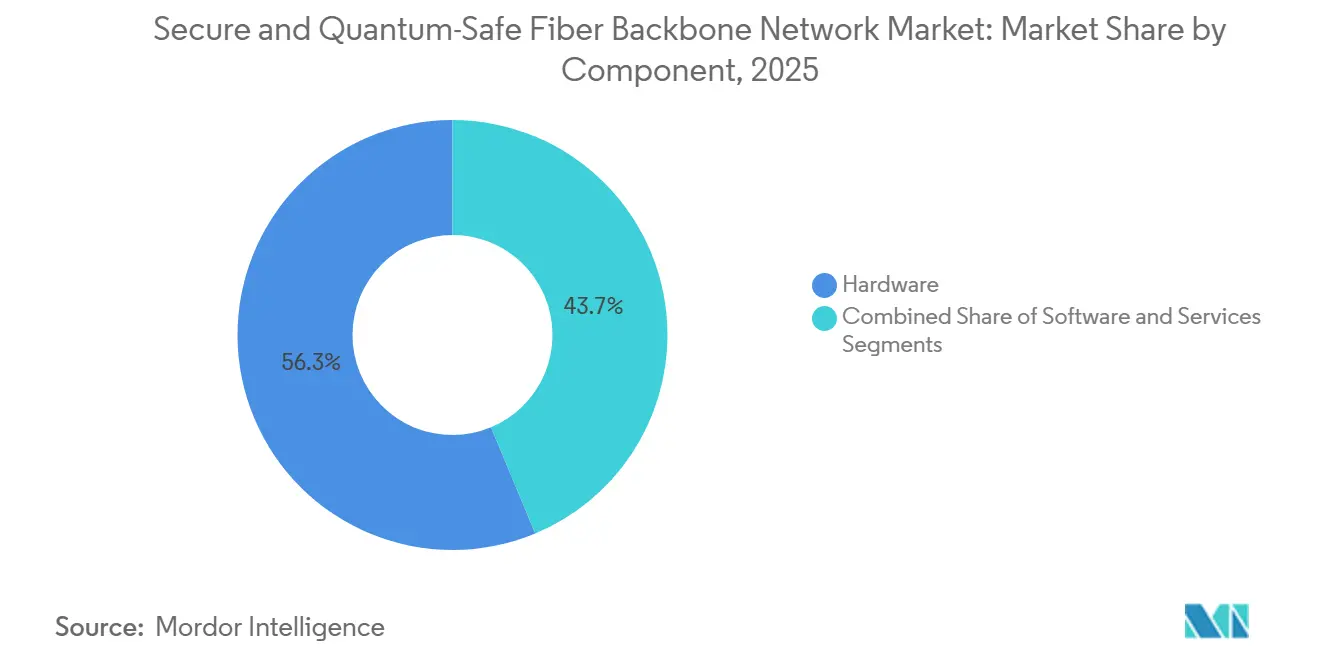

- Par composant, le matériel détenait une part de revenus de 56,29 % sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, tandis que le logiciel devrait progresser à un CAGR de 34,33 % jusqu'en 2031.

- Par technologie, la cryptographie post-quantique représentait une part de revenus de 51,10 % sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, tandis que la distribution quantique de clés devrait croître à un CAGR de 33,61 % jusqu'en 2031.

- Par application, les télécommunications captaient une part de revenus de 33,23 % sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, tandis que le secteur BFSI devrait progresser à un CAGR de 31,99 % jusqu'en 2031.

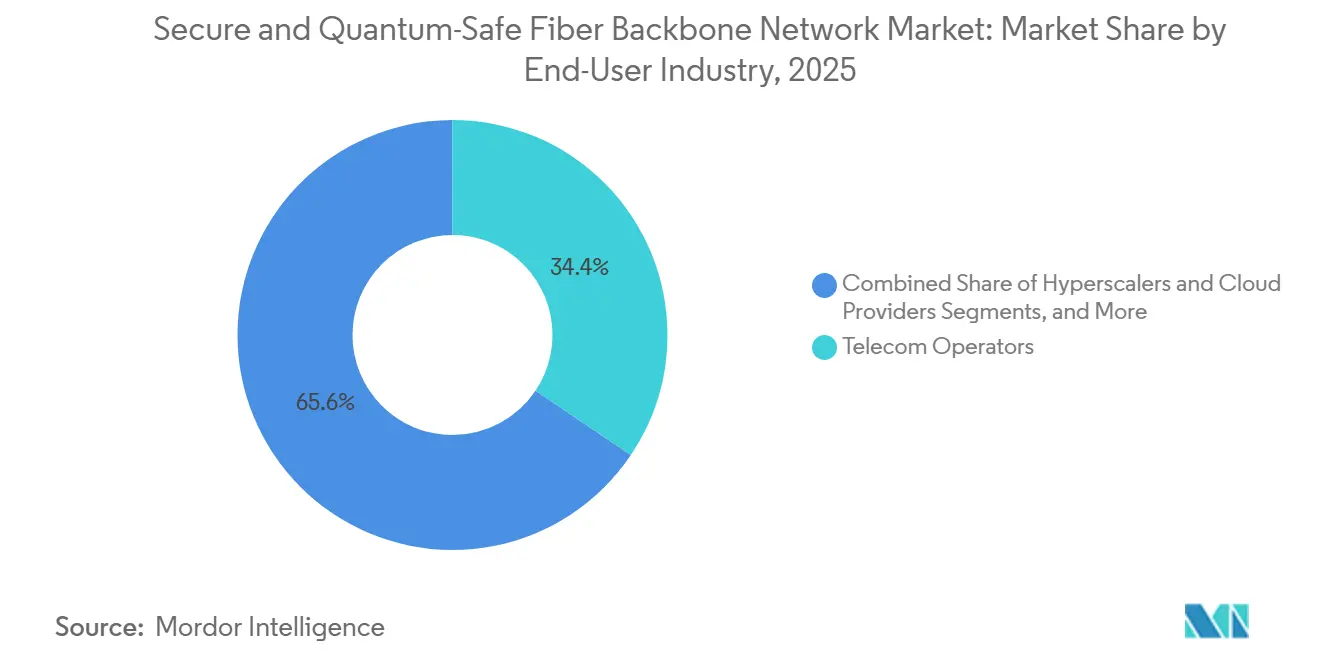

- Par secteur d'utilisation final, les opérateurs télécom détenaient une part de revenus de 34,43 % sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, tandis que les hyperscalers et les fournisseurs de cloud devraient progresser à un CAGR de 35,42 % jusqu'en 2031.

- Par type de réseau, les réseaux fibre longue distance représentaient une part de revenus de 39,13 % sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, tandis que les liaisons fibre sous-marines et transfrontalières devraient croître à un CAGR de 41,00 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 32,12 % sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 32,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réseaux fédérateurs à fibre sécurisés et à sécurité quantique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition croissante au risque de collecte immédiate et déchiffrement ultérieur | +8.2% | Mondial | Court terme (≤ 2 ans) |

| Délais de migration post-quantique du NIST | +6.8% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique et Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Modernisation des réseaux fédérateurs télécom pour la 5G et la 6G | +5.4% | Cœur Asie-Pacifique, Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Programmes souverains de réseaux quantiques | +3.9% | Chine, UE, Inde, Royaume-Uni, Moyen-Orient | Moyen terme (2-4 ans) |

| Conservation quantique sécurisée des données pour les infrastructures critiques | +2.6% | Mondial | Moyen terme (2-4 ans) |

| Économie du déploiement hybride QKD et PQC | +1.8% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition croissante au risque de collecte immédiate et déchiffrement ultérieur

Le modèle de collecte immédiate et déchiffrement ultérieur a dépassé le stade théorique et façonne désormais la manière dont les opérateurs et les exploitants d'infrastructures critiques perçoivent le risque de sécurité des réseaux fédérateurs sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Des recherches publiées en 2026 ont révélé que le stockage de seulement 1 % du trafic chiffré mondial intercepté pourrait coûter aux acteurs étatiques environ 1 milliard USD par an selon une tarification commerciale cloud conservatrice, ce qui représente un niveau gérable pour la collecte de renseignements à haute valeur ajoutée. Les routes fibre longue distance sont particulièrement vulnérables car elles transportent un trafic dense sur des trajets physiques prévisibles, rendant l'interception en masse plus pratique via des dérivations fibre ou des mandats de collecte. Les archives des enregistrements du plan de contrôle 5G et des futures 6G créent une vulnérabilité durable car elles conservent des données de session et d'authentification qui pourraient être déchiffrées ultérieurement si des systèmes quantiques cryptographiquement pertinents venaient à émerger. Ce déséquilibre de coût, où l'interception est bon marché aujourd'hui et le déchiffrement peut attendre, raccourcit les cycles d'approvisionnement sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique, même dans les pays sans lois formelles de migration.

Délais de migration post-quantique du NIST

L'effort de normalisation du NIST a fait évoluer le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique de l'évaluation préliminaire vers un approvisionnement piloté par les délais. Le NIST a finalisé les normes FIPS 203, FIPS 204 et FIPS 205 en août 2024, puis a sélectionné HQC en mars 2025 pour élargir les options d'établissement de clés pour les déploiements futurs.[1]Institut national des normes et de la technologie, "Le NIST sélectionne HQC comme cinquième algorithme pour le chiffrement post-quantique," Institut national des normes et de la technologie, nist.gov La Maison Blanche a ensuite accéléré le rythme en juin 2026 par le biais du décret exécutif 14412, qui exigeait que les agences fédérales migrent leurs actifs à haute valeur vers l'établissement de clés PQC d'ici le 31 décembre 2030, et vers les signatures numériques d'ici le 31 décembre 2031. Le mémorandum OMB M-26-15 a également exigé des plans de migration des agences dans un délai de 120 jours et a estimé le coût total de la transition fédérale à 7,1 milliards USD sur une décennie, fournissant aux fournisseurs et aux opérateurs de réseaux un signal budgétaire clair. Étant donné que les contractants fédéraux et les fournisseurs de communications de défense doivent se conformer à ces règles, le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique voit la demande se propager bien au-delà des agences gouvernementales dans l'ensemble de la chaîne d'approvisionnement des réseaux fédérateurs.

Modernisation des réseaux fédérateurs télécom pour la 5G et la 6G

La sécurité post-quantique s'intègre dans la planification courante du transport à mesure que les opérateurs modernisent leurs réseaux cœur sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Des recherches publiées en 2025 ont montré que ML-KEM et ML-DSA pouvaient être introduits dans les fonctions cœur 5G avec seulement une surcharge limitée en termes de latence et de bande passante, ce qui a réduit un obstacle majeur à l'adoption à l'échelle du réseau complet. Les opérateurs accordent également une attention accrue aux données de synchronisation, car les archives des enregistrements du protocole de synchronisation de précision 5G présentent un risque de déchiffrement futur que les anciens modèles de sécurité ne peuvent pas facilement traiter. En juin 2025, Juniper Networks, ID Quantique et Turkcell ont validé une approche QKD sur réseau de transport 5G qui protégeait les canaux du protocole de synchronisation de précision sans introduire de pénalité de latence. Lors du MWC Barcelone 2026, les fournisseurs démontraient déjà des piles 5G de bout en bout avec PQC intégré en mode hybride, signalant que le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique évoluait vers un déploiement prêt pour la production plutôt que vers des essais isolés.[2]Canonical, "Construire une infrastructure télécom à sécurité quantique pour la 5G et au-delà," Canonical, canonical.com

Programmes souverains de réseaux quantiques

Les programmes de réseaux fédérateurs soutenus par les gouvernements constituent une demande d'ancrage sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Le réseau national de communication quantique de la Chine exploitait 145 nœuds de réseau fédérateur à fibre et 20 réseaux métropolitains dans 80 villes et 17 provinces, tandis que la longueur combinée du CN-QCN et du réseau fédérateur antérieur Pékin-Shanghai dépassait 12 000 km. L'Inde a atteint un jalon de 1 000 km de réseau QKD en avril 2026 dans le cadre de sa Mission nationale quantique et vise un réseau fédérateur national de 2 000 km avec intégration satellitaire d'ici 2031. Le Royaume-Uni a également engagé 125 millions GBP (159 millions USD) pour les réseaux quantiques dans le cadre de son programme quantique plus large de 2 milliards GBP (2,66 milliards USD) pour 2026-2030, désignant BT Group plc comme partenaire de livraison pour l'infrastructure à sécurité quantique.[3]Gouvernement britannique, "Le bond quantique du Royaume-Uni pour aider à vaincre les maladies, créer des emplois bien rémunérés et renforcer la sécurité nationale," Gouvernement britannique, gov.uk Ces programmes souverains ont une importance qui dépasse les dépenses publiques directes car ils justifient des volumes de production de composants plus importants, améliorant ainsi la disponibilité de l'offre et réduisant les coûts unitaires pour les opérateurs privés entrant sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les déploiements de nœuds de confiance et de QKD | -4.5% | Mondial, plus aigu au Moyen-Orient et en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Portée fibre limitée sans nœuds de confiance | -3.1% | Régions rurales, routes longue distance, marchés en développement | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les piles de fournisseurs | -2.2% | Mondial | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en matériel quantique et rareté des bancs d'essai | -1.4% | Mondial, plus aigu sur les marchés hors Chine, Japon et Suisse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les déploiements de nœuds de confiance et de QKD

L'intensité capitalistique reste l'une des contraintes les plus claires sur l'expansion à court terme du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Les dispositifs QKD coûtent actuellement 200 000 EUR (228 000 USD) par unité, et les déploiements point à point nécessitent généralement entre 250 000 USD et 500 000 USD de dépenses initiales avant l'ajout des coûts d'exploitation. Cette tarification concentre l'adoption précoce parmi les programmes souverains, les opérateurs de niveau 1 et les institutions financières réglementées qui peuvent justifier des budgets de sécurité dédiés. Dans de nombreux marchés émergents, les dépenses QKD sont en concurrence directe avec les budgets existants de sécurité optique et de modernisation des réseaux fédérateurs, ralentissant le déploiement dans certaines parties du Moyen-Orient, de l'Afrique et de l'Amérique du Sud. La courbe des coûts devrait s'améliorer à mesure que l'intégration photonique progresse, mais le soulagement reste à moyen terme plutôt qu'immédiat pour une grande partie du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique.

Portée fibre limitée sans nœuds de confiance

La distance reste un défi technique et économique pour le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. L'atténuation standard de la fibre limite généralement le QKD à 100 km à 200 km avant qu'un nœud de confiance soit nécessaire, et chaque relais introduit une lacune car les clés sont déchiffrées et rechiffrées au point intermédiaire. L'extension de la couverture sur des routes continentales ou transocéaniques nécessite donc une infrastructure dense de nœuds de confiance ou un QKD par satellite, les deux augmentant sensiblement les coûts de déploiement. Cette contrainte pèse particulièrement sur les corridors sous-marins, les routes transfrontalières et les réseaux nationaux dispersés où la densité métropolitaine ne peut pas compenser l'économie du placement des relais. Les progrès techniques sont évidents, mais l'exploitation longue distance sans nœud de confiance à une échelle commerciale large est encore à plusieurs années, ce qui maintient ce frein actif sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel a ancré les revenus tandis que le logiciel comblait l'écart

Le matériel détenait 56,29 % de la part du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique en 2025, ce qui en fait le principal contributeur aux revenus dans les déploiements actuels. Cette avance provenait de l'approvisionnement direct en systèmes DWDM, plateformes de transport optique, terminaux QKD et équipements de nœuds de confiance dans le cadre de programmes de réseaux fédérateurs en Chine, en Europe, aux États-Unis, en Corée du Sud et au Moyen-Orient. La position du matériel est structurelle car les liaisons quantiques physiques et les nœuds optiques sécurisés doivent être installés avant que les couches logicielles supérieures puissent fonctionner à grande échelle sur ces routes. Les programmes publics et opérateurs confirmés se sont donc convertis plus rapidement en commandes de matériel que dans toute autre catégorie de composants. Au sein du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique, le logiciel devrait progresser à un CAGR de 34,33 % jusqu'en 2031, à mesure que les opérateurs adoptent la gestion de clés crypto-agile, les bibliothèques conformes FIPS et les outils de préparation quantique en amont de la migration complète du matériel.

Le logiciel gagne du terrain car il abaisse le premier seuil de dépenses tout en préservant la possibilité d'une intégration matérielle ultérieure. Cela rend la couche logicielle attrayante pour les opérateurs et les entreprises qui souhaitent cartographier leur exposition cryptographique dès maintenant et échelonner le déploiement du capital dans le temps. Les services se développent également à mesure que les opérateurs recherchent un soutien extérieur pour la planification de la migration, la conception de l'architecture et l'intégration des systèmes, notamment là où les compétences internes en cryptographie quantique sont limitées. La direction générale du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique pointe toujours vers une intégration plus étroite du matériel et du logiciel, avec des conceptions photoniques plus compactes et des plateformes de contrôle plus flexibles qui devraient réduire l'écart de coût sur la période de prévision.

Par technologie : la cryptographie post-quantique a conduit le volume d'adoption tandis que le QKD s'est développé sur la demande souveraine

La cryptographie post-quantique représentait une part de 51,10 % en 2025, ce qui en fait la voie technologique dominante par volume d'adoption actuel. Sa position découlait de la déployabilité immédiate permise par les algorithmes normalisés par le NIST et d'une structure de coûts qui ne dépend pas de matériel QKD dédié ni de routes fibre à usage spécifique. Cette approche pilotée par logiciel s'adapte également bien aux environnements cloud hyperscale, où les grands fournisseurs ont déjà commencé à intégrer la PQC dans des piles de sécurité d'infrastructure plus larges. Pour les acheteurs qui avaient besoin d'agir plus rapidement contre l'exposition à la rétention longue durée, la PQC offrait une étape de migration pratique pendant que les réseaux quantiques physiques mûrissaient. Cela a maintenu la PQC au centre des premiers approvisionnements sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique.

Le QKD devrait croître à un CAGR de 33,61 % jusqu'en 2031, à mesure que les programmes souverains et opérateurs passent des phases pilotes aux déploiements sur réseaux fédérateurs en service. La demande QKD la plus forte est liée aux infrastructures nationales, aux communications de défense et aux corridors financiers à haute valeur où la protection théorique de l'information a un attrait stratégique. Les solutions hybrides à sécurité quantique deviennent plus courantes car elles combinent le QKD sur des chemins fibre dédiés ou prioritaires avec la PQC sur des segments de réseau plus larges, réduisant ainsi le risque de s'appuyer entièrement sur une seule approche pendant un cycle de normes actif. Le rythme des déploiements soutenus par les gouvernements en 2025 et 2026 a montré que le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique ne choisit plus entre PQC et QKD en termes absolus, et utilise de plus en plus les deux là où l'économie du réseau le permet.

Par application : les télécommunications ont ancré le volume tandis que le BFSI a stimulé la croissance en valeur

Les télécommunications ont mené avec une part de 33,23 % en 2025, reflétant le rôle central des réseaux fédérateurs des opérateurs dans le transport 5G et le renforcement des réseaux nationaux. Les opérateurs traitent désormais les contrôles à sécurité quantique comme faisant partie de la conception standard du transport, avec la PQC protégeant les couches de trafic plus larges et le QKD de plus en plus utilisé pour les liaisons sensibles à la synchronisation ou à haute assurance. Cela a fait des télécommunications le segment de charge de base le plus clair pour la demande actuelle sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Les actifs existants des opérateurs ont également réduit les frictions de déploiement car les opérateurs possédaient déjà la fibre, les systèmes de transport et les cadres d'exploitation réseau nécessaires aux mises à niveau de sécurité en couche. Cette combinaison a aidé les télécommunications à rester la plus grande application même à mesure que de nouveaux cas d'usage se développaient.

Le BFSI devrait progresser à un CAGR de 31,99 % jusqu'en 2031 car les enregistrements de transactions à longue rétention, les communications des banques centrales et les données de compensation transfrontalière sont particulièrement exposés au risque de déchiffrement différé. L'initiative Eurofiber et Colt annoncée en mars 2026, qui visait un corridor à sécurité quantique reliant Amsterdam, Londres et Bruxelles, reflétait directement cette urgence dans les principaux centres financiers. Les centres de données sont restés une autre application majeure, les hyperscalers cherchant des interconnexions à sécurité quantique pour protéger le mouvement des charges de travail d'intelligence artificielle et des données à haute valeur entre les sites. Le gouvernement et la défense, ainsi que la santé et l'énergie et les services publics, jouent également un rôle significatif sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique, à mesure que les mandats de sécurité, les obligations de rétention et les préoccupations liées aux risques opérationnels continuent de croître.

Par secteur d'utilisation final : les opérateurs télécom détenaient la plus grande part tandis que les hyperscalers menaient la croissance

Les opérateurs télécom détenaient une part de 34,43 % en 2025, soutenus par la propriété de fibre noire, les opérations de qualité opérateur et leur capacité à déployer des équipements QKD à un coût incrémental plus faible que la plupart des acheteurs d'entreprise. Cette base d'actifs a donné aux opérateurs un avantage durable dans la première vague de déploiement sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Elle permet également aux opérateurs de regrouper le transport, les couches de sécurité et les opérations gérées, ce qui facilite l'approvisionnement pour les clients du secteur public et les entreprises. Le rôle des opérateurs reste fort car de nombreux programmes nationaux s'appuient encore sur l'infrastructure télécom des opérateurs historiques pour le déploiement physique et la gestion du réseau. Cela a maintenu les opérateurs télécom au centre des revenus actuels même à mesure que la base d'acheteurs s'élargissait.

Les hyperscalers et les fournisseurs de cloud devraient croître à un CAGR de 35,42 % jusqu'en 2031, à mesure que le trafic lié à l'intelligence artificielle, les exigences de conformité souveraine et l'intégration native de la PQC remodèlent la demande d'interconnexion des centres de données. Microsoft a avancé son propre objectif de migration PQC à 2029 et a intégré la préparation à la sécurité quantique dans son initiative Secure Future en juin 2026, montrant à quelle vitesse les grands fournisseurs de cloud avancent par rapport aux délais publics. Les institutions financières restent un groupe d'utilisateurs finaux majeur car elles conservent des enregistrements sensibles pendant de longues périodes et font face à des obligations claires en matière d'intégrité des transactions et de sécurité des règlements. Les agences publiques et les exploitants d'infrastructures critiques créent également des pipelines d'approvisionnement structurés, ce qui signifie que le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique se développe par adoption basée sur des programmes plutôt que par des dépenses réactives à court terme.

Par type de réseau : les réseaux fédérateurs longue distance ont dominé les revenus tandis que les liaisons sous-marines ont fixé le rythme

Les réseaux fibre longue distance commandaient une part de 39,13 % en 2025 et restaient le plus grand type de réseau, les programmes de réseaux fédérateurs nationaux s'étant initialement concentrés sur les routes terrestres à plus haute capacité. Ce schéma reflétait là où la densité du trafic, la sensibilité stratégique et le financement public se recoupaient le plus clairement. La liaison DemoQuanDT de 923 km entre Berlin et Bonn a démontré que le QKD de qualité opérateur pouvait fonctionner sur une infrastructure longue distance en service et a offert un modèle pratique aux opérateurs de réseaux fédérateurs évaluant des mises à niveau similaires. Les routes longue distance sont donc restées au cœur de l'économie de déploiement actuelle sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Leur base installée en a également fait la première cible pour les couches combinant des mises à niveau du transport optique avec des contrôles post-quantiques.

Les liaisons fibre sous-marines et transfrontalières devraient croître à un CAGR de 41,00 % jusqu'en 2031, car ces routes transportent une part significative du trafic financier, diplomatique et de renseignement international. Colt Technology Services Group Limited et Ciena Corporation ont démontré une transmission à sécurité quantique de 800 GbE sur 6 900 km entre New York et Londres en juin 2026, établissant un nouveau référentiel commercial pour les performances transatlantiques sécurisées. Les réseaux fibre métropolitains se développent également via des interconnexions de centres de données urbains, notamment la liaison QKD de BT Group plc en 2024 entre les sites Equinix de Canary Wharf et Slough. Parallèlement, les réseaux terrestres améliorent leur capacité à transporter des signaux classiques et quantiques sur une fibre partagée via le multiplexage par répartition en longueur d'onde, réduisant le besoin de fibre noire dédiée dans certains déploiements et élargissant le marché adressable pour le réseau fédérateur à fibre sécurisé et à sécurité quantique.

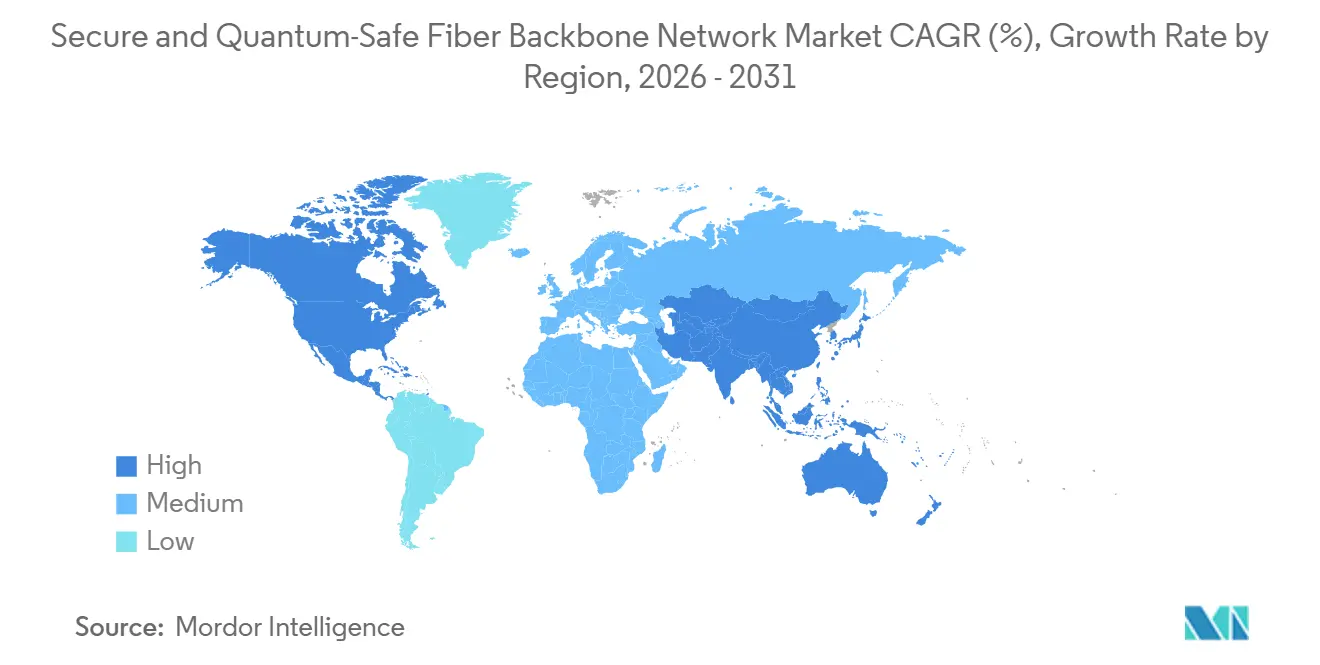

Analyse géographique

L'Amérique du Nord détenait une part de 32,12 % en 2025, ce qui en fait la plus grande région sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Cette avance provenait du cadre réglementaire le plus solide pour la migration PQC, notamment aux États-Unis, où le décret exécutif 14412 a imposé un calendrier d'approvisionnement défini pour la planification. Le décret exigeait que les actifs fédéraux à haute valeur migrent vers l'établissement de clés PQC d'ici le 31 décembre 2030 et utilisent des signatures numériques d'ici le 31 décembre 2031, tandis que l'OMB a également encadré la transition autour de 7,1 milliards USD de dépenses sur 10 ans. Cette clarté réglementaire a entraîné les contractants de défense, les opérateurs de réseaux fédéraux et les institutions financières réglementées dans des cycles d'achat actifs dans toute la région. Le Canada a également avancé les travaux sur l'infrastructure à sécurité quantique à travers des initiatives de réseaux critiques et la planification des communications longue distance, tandis que le Mexique restait à un stade plus précoce mais était susceptible de bénéficier de l'alignement des normes nord-américaines au fil du temps.

L'Europe a continué à construire l'un des écosystèmes régionaux les plus coordonnés sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique à travers EuroQCI et les programmes nationaux associés. Le déploiement DemoQuanDT de 923 km en Allemagne entre Berlin et Bonn a fourni aux opérateurs européens un modèle en service et de qualité opérateur pour la mise en œuvre du QKD longue distance. Deutsche Telekom AG T-Labs et Qunnect ont ensuite réalisé une téléportation quantique sur 30 km de fibre commerciale à Berlin en janvier 2026, montrant que les capacités basées sur l'intrication évoluaient vers de véritables environnements opérateurs. Le Royaume-Uni a ajouté un poids supplémentaire en s'engageant à hauteur de 125 millions GBP (159 millions USD) pour les réseaux quantiques et en lançant un Réseau national de normes quantiques en juin 2026, soutenu par 10 millions GBP (13,22 millions USD) de financement gouvernemental. Les programmes transfrontaliers dans l'ensemble de l'Europe ont également montré que le déploiement n'était plus limité aux plus grandes économies occidentales de la région.

L'Asie-Pacifique devrait croître à un CAGR de 32,89 % jusqu'en 2031, ce qui en fait le bloc régional à expansion la plus rapide sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. La Chine ancre cette trajectoire avec un réseau fédérateur QKD national de plus de 12 000 km, 145 nœuds de réseau fédérateur à fibre et 20 réseaux métropolitains dans 17 provinces et 80 villes. Le jalon de 1 000 km de réseau QKD de l'Inde en avril 2026 a confirmé que le déploiement à l'échelle nationale avait dépassé le stade de la recherche la plus précoce, tandis que les opérateurs sud-coréens ont également rapproché la sécurité quantique de la planification future de la 6G. Les marchés du Moyen-Orient émergent à travers des déploiements commerciaux en direct de fibre noire pour les communications souveraines et financières, tandis que l'Amérique du Sud et l'Afrique restent des adoptants à un stade plus précoce, commençant par des couches logicielles avant un déploiement matériel plus large.

Paysage concurrentiel

Le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique rassemble des spécialistes natifs du quantique, des opérateurs télécom historiques, des équipementiers de transport optique et des fournisseurs de sécurité orientés cloud, créant un champ concurrentiel large et encore instable. Des entreprises telles que ID Quantique SA, LuxQuanta Technologies S.L., QuintessenceLabs Pty Ltd. et Quantum Xchange, Inc. sont en concurrence aux côtés de grands acteurs menés par des opérateurs et des infrastructures, notamment BT Group plc, Deutsche Telekom AG, SK Telecom Co., Ltd., Colt Technology Services Group Limited, Ciena Corporation, Nokia Corporation, Toshiba Corporation et Huawei Technologies Co., Ltd. Il en résulte un marché où la profondeur technologique seule ne suffit pas, car l'échelle de livraison, l'accès à la fibre installée et la préparation à la conformité façonnent également les résultats des contrats. Les segments matériels sont plus concentrés que l'ensemble du domaine, mais le modèle commercial pour les couches logicielles et les services gérés reste ouvert à un ensemble plus large de participants. Cela maintient le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique compétitif même à mesure que les filtres d'approvisionnement deviennent plus stricts.

Plusieurs acteurs de premier plan utilisent des partenariats d'interopérabilité et de déploiement pour renforcer leur position. Colt Technology Services Group Limited et Ciena Corporation ont établi un référentiel très médiatisé en juin 2026 avec une transmission à sécurité quantique de 800 GbE sur 6 900 km entre New York et Londres, montrant que les performances transatlantiques sécurisées pouvaient être fournies à une bande passante commerciale. Eurofiber et Colt ont ensuite étendu la logique stratégique en Europe en annonçant un corridor QKD multi-opérateurs pour Amsterdam, Londres et Bruxelles, avec un accent clair sur la demande des réseaux financiers. Juniper Networks, Inc. (HPE Ltd.) a également intégré des fonctionnalités à sécurité quantique dans les environnements MACsec et IPsec existants, offrant aux acheteurs d'entreprise un chemin de migration à moindre friction qu'une transition matérielle autonome.

Un autre schéma clair est la valeur croissante de la certification et de l'alignement avec les normes sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique. Les fournisseurs disposant d'implémentations conformes FIPS ou d'un fort alignement avec les cadres d'interopérabilité de style ETSI sont mieux positionnés pour remporter des contrats réglementés, car les acheteurs recherchent de plus en plus des chemins de migration auditables. Cela favorise les approches de plateforme qui combinent le contrôle logiciel, la compatibilité du transport et le matériel de sécurité plutôt que des produits ponctuels isolés. Des opportunités d'espace blanc existent encore dans les liaisons sous-marines du Moyen-Orient, les mises à niveau des réseaux fédérateurs en Asie du Sud-Est et les interconnexions des centres de données de santé où la demande se forme plus rapidement que la concentration des fournisseurs. Dans le même temps, le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique reste suffisamment fragmenté pour qu'aucun fournisseur unique ou petit groupe de fournisseurs ne semble contrôler l'ensemble de la chaîne de valeur de bout en bout, ce qui laisse de la place à la fois pour l'innovation spécialisée et l'expansion des services menés par les opérateurs.

Leaders du secteur des réseaux fédérateurs à fibre sécurisés et à sécurité quantique

Toshiba Corporation

ID Quantique SA

Thales S.A.

Huawei Technologies Co., Ltd.

QuintessenceLabs Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : La Maison Blanche a signé le décret exécutif 14412, Sécuriser la nation contre les attaques cryptographiques avancées, imposant aux agences fédérales américaines de migrer leurs actifs à haute valeur vers l'établissement de clés PQC d'ici le 31 décembre 2030 et vers les signatures numériques d'ici le 31 décembre 2031. Le mémorandum OMB M-26-15 d'accompagnement exigeait des plans de migration PQC au niveau des agences dans un délai de 120 jours et demandait au Conseil FAR de publier des règles exigeant que les contractants concernés se conforment d'ici le 31 décembre 2030.

- Juin 2026 : Colt Technology Services Group Limited et Ciena Corporation ont réalisé une transmission de données à sécurité quantique de 800 GbE sur 6 900 km du réseau transatlantique sous-marin et terrestre de Colt entre New York et Londres. La démonstration a utilisé la solution de chiffrement WaveLogic 6 Extreme 1,6T de Ciena avec les algorithmes PQC ML-KEM conformes au NIST, FIPS 203, et a confirmé que le chiffrement à sécurité quantique était commercialement viable aux bandes passantes à l'échelle des centres de données sur des distances transocéaniques.

- Mai 2026 : Terra Quantum et Melita Business ont déployé avec succès une liaison QKD commerciale reliant les 2 principaux centres de données de Melita à Malte sur une fibre d'opérateur télécom en service, le premier déploiement QKD démontré sur un réseau fibre d'opérateur opérationnel existant à Malte, et une validation de la viabilité du QKD sur une infrastructure héritée.

- Mars 2026 : Eurofiber et Colt Technology Services Group Limited ont annoncé au Mobile World Congress 2026 une initiative QKD multi-opérateurs pour déployer un corridor fibre à sécurité quantique reliant les quartiers financiers d'Amsterdam, Londres et Bruxelles, créant une couche d'infrastructure à sécurité quantique multi-opérateurs spécifiquement conçue pour les banques, les plateformes de trading et les opérateurs d'infrastructure de marché.

Périmètre du rapport mondial sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique

Le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique couvre les réseaux fédérateurs à fibre intégrés avec la cryptographie post-quantique (PQC), la distribution quantique de clés (QKD) et des solutions hybrides à sécurité quantique pour protéger les communications optiques à haute capacité contre les cybermenaces. Les revenus du marché sont générés par le matériel de réseau optique sécurisé, les logiciels de sécurité à sécurité quantique et les services tels que le conseil, les évaluations de préparation quantique, le déploiement, l'intégration et le support du cycle de vie pour les opérateurs télécom, les hyperscalers, les institutions financières, les agences du secteur public et les exploitants d'infrastructures critiques sur les réseaux fibre terrestres, métropolitains, longue distance et sous-marins. Le rapport sur le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique est segmenté par composant (matériel, logiciel et services), technologie (distribution quantique de clés, cryptographie post-quantique, solutions hybrides à sécurité quantique), application (télécommunications, centres de données, gouvernement et défense, BFSI, santé et énergie et services publics), secteur d'utilisation final (opérateurs télécom, hyperscalers et fournisseurs de cloud, institutions financières, agences du secteur public et exploitants d'infrastructures critiques), type de réseau (réseaux fibre terrestres, réseaux fibre métropolitains, réseaux fibre longue distance et liaisons fibre sous-marines et transfrontalières) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Matériel (comprend les équipements de transport optique (systèmes DWDM/CWDM), les transpondeurs et muxpondeurs optiques, les systèmes ROADM (multiplexeur optique d'insertion-extraction reconfigurable), les systèmes de ligne optique (OLS), les modules optiques cohérents, les amplificateurs optiques (EDFA/Raman)) |

| Logiciel (comprend les logiciels de cryptographie post-quantique (PQC), les systèmes de gestion de clés à sécurité quantique (KMS), les plateformes de gestion du chiffrement réseau, les contrôleurs SDN avec orchestration de la sécurité, les systèmes de gestion de réseau (NMS)) |

| Services (comprend le conseil en sécurité, les évaluations de préparation quantique, les évaluations des risques cryptographiques, la conception de l'architecture de sécurité réseau, le déploiement et l'intégration de solutions à sécurité quantique) |

| Distribution quantique de clés |

| Cryptographie post-quantique |

| Solutions hybrides à sécurité quantique |

| Télécommunications |

| Centres de données |

| Gouvernement et défense |

| BFSI |

| Santé |

| Énergie et services publics |

| Opérateurs télécom |

| Hyperscalers et fournisseurs de cloud |

| Institutions financières |

| Agences du secteur public |

| Exploitants d'infrastructures critiques |

| Réseaux fibre terrestres |

| Réseaux fibre métropolitains |

| Réseaux fibre longue distance |

| Liaisons fibre sous-marines et transfrontalières |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel (comprend les équipements de transport optique (systèmes DWDM/CWDM), les transpondeurs et muxpondeurs optiques, les systèmes ROADM (multiplexeur optique d'insertion-extraction reconfigurable), les systèmes de ligne optique (OLS), les modules optiques cohérents, les amplificateurs optiques (EDFA/Raman)) | |

| Logiciel (comprend les logiciels de cryptographie post-quantique (PQC), les systèmes de gestion de clés à sécurité quantique (KMS), les plateformes de gestion du chiffrement réseau, les contrôleurs SDN avec orchestration de la sécurité, les systèmes de gestion de réseau (NMS)) | ||

| Services (comprend le conseil en sécurité, les évaluations de préparation quantique, les évaluations des risques cryptographiques, la conception de l'architecture de sécurité réseau, le déploiement et l'intégration de solutions à sécurité quantique) | ||

| Par technologie | Distribution quantique de clés | |

| Cryptographie post-quantique | ||

| Solutions hybrides à sécurité quantique | ||

| Par application | Télécommunications | |

| Centres de données | ||

| Gouvernement et défense | ||

| BFSI | ||

| Santé | ||

| Énergie et services publics | ||

| Par secteur d'utilisation final | Opérateurs télécom | |

| Hyperscalers et fournisseurs de cloud | ||

| Institutions financières | ||

| Agences du secteur public | ||

| Exploitants d'infrastructures critiques | ||

| Par type de réseau | Réseaux fibre terrestres | |

| Réseaux fibre métropolitains | ||

| Réseaux fibre longue distance | ||

| Liaisons fibre sous-marines et transfrontalières | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique ?

Le marché des réseaux fédérateurs à fibre sécurisés et à sécurité quantique s'élevait à 3,14 milliards USD en 2026 et devrait atteindre 11,52 milliards USD d'ici 2031, avec une croissance à un CAGR de 29,69 % sur la période 2026-2031.

Quelle catégorie de composants génère actuellement le plus de revenus ?

Le matériel était en tête en 2025 avec une part de 56,29 % car les déploiements de réseaux fédérateurs nécessitent encore des dépenses initiales en systèmes de transport, terminaux QKD et équipements de nœuds de confiance.

Quelle voie technologique connaît l'adoption la plus rapide ?

Le QKD devrait croître le plus rapidement à un CAGR de 33,61 % jusqu'en 2031, tandis que la PQC détenait la plus grande part en 2025 à 51,10 % car elle peut être déployée immédiatement par logiciel.

Pourquoi les opérateurs télécom continuent-ils à mener la demande ?

Les opérateurs télécom détenaient une part de 34,43 % en 2025 car ils possèdent déjà de la fibre noire, exploitent une infrastructure de qualité opérateur et peuvent déployer des couches à sécurité quantique à un coût incrémental plus faible.

Quelles routes réseau attirent les investissements futurs les plus importants ?

Les liaisons fibre sous-marines et transfrontalières devraient croître à un CAGR de 41,00 % jusqu'en 2031 car elles transportent une part concentrée du trafic financier, diplomatique et de renseignement international.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 32,89 % jusqu'en 2031, soutenue par le grand réseau fédérateur opérationnel de la Chine, la mission nationale de l'Inde et les travaux régionaux plus larges liés à la préparation future à la 6G.

Dernière mise à jour de la page le: