Taille et part du marché de la laine

Analyse du marché de la laine par Mordor Intelligence

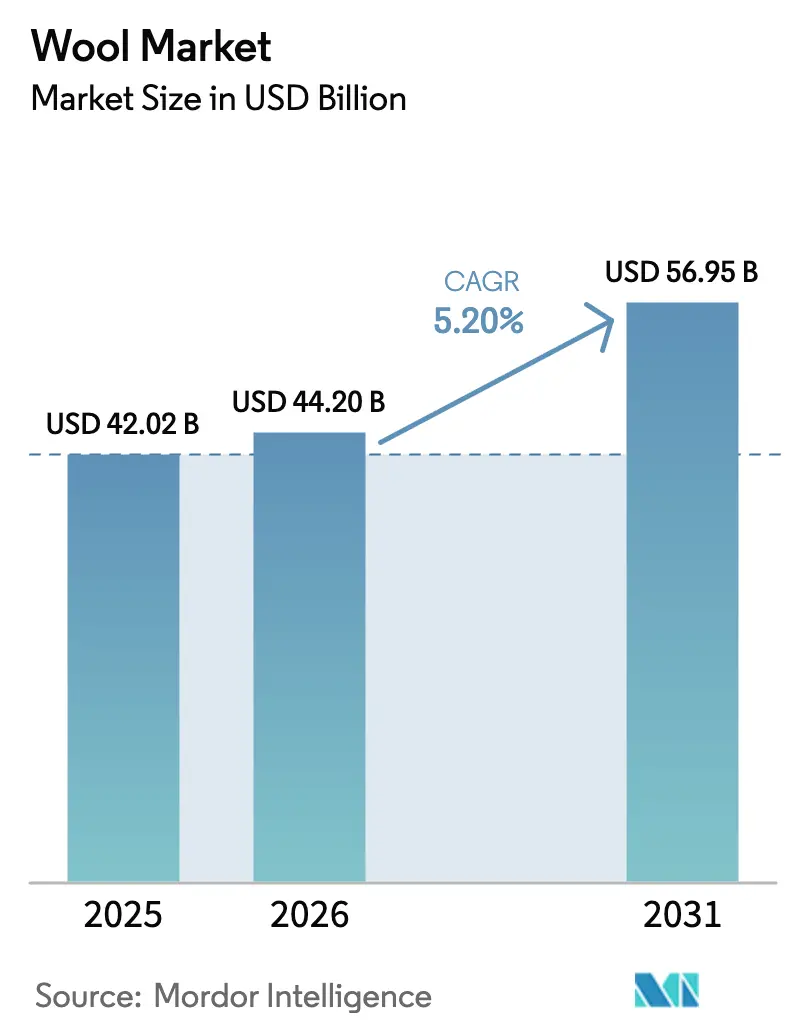

Le marché de la laine devrait s'étendre de 42,02 milliards USD en 2025 et 44,20 milliards USD en 2026 à 56,95 milliards USD d'ici 2031, enregistrant un TCAC de 5,20 % entre 2026 et 2031. Le soutien réglementaire croissant en faveur des fibres biodégradables, les mandats de traçabilité numérique et le pivot des marques de luxe et de plein air vers le Mérinos certifié constituent les principaux moteurs de croissance. Les signaux de demande proviennent également des prescripteurs en isolation de bâtiments qui privilégient les panneaux en laine de mouton, offrant une empreinte carbone négative, ainsi que des agences de défense qui exigent des tissus ignifuges à base de mélanges laine, deux facteurs qui amortissent l'industrie face à la volatilité des cycles de l'habillement. L'offre se resserre toutefois, l'Australie, la Nouvelle-Zélande et certaines parties de l'Europe signalant une contraction des effectifs ovins et des pénuries de main-d'œuvre, ce qui entraîne des primes aux enchères pour les lots non mulesés et entièrement traçables. L'intensité concurrentielle reste modérée, car les 15 premiers transformateurs ne contrôlent que 35 % du débit de laine en suint, laissant aux coopératives et aux filatures spécialisées la possibilité d'obtenir des primes de prix grâce aux certifications Responsible Wool Standard et ZQ Merino.

Principaux enseignements du rapport

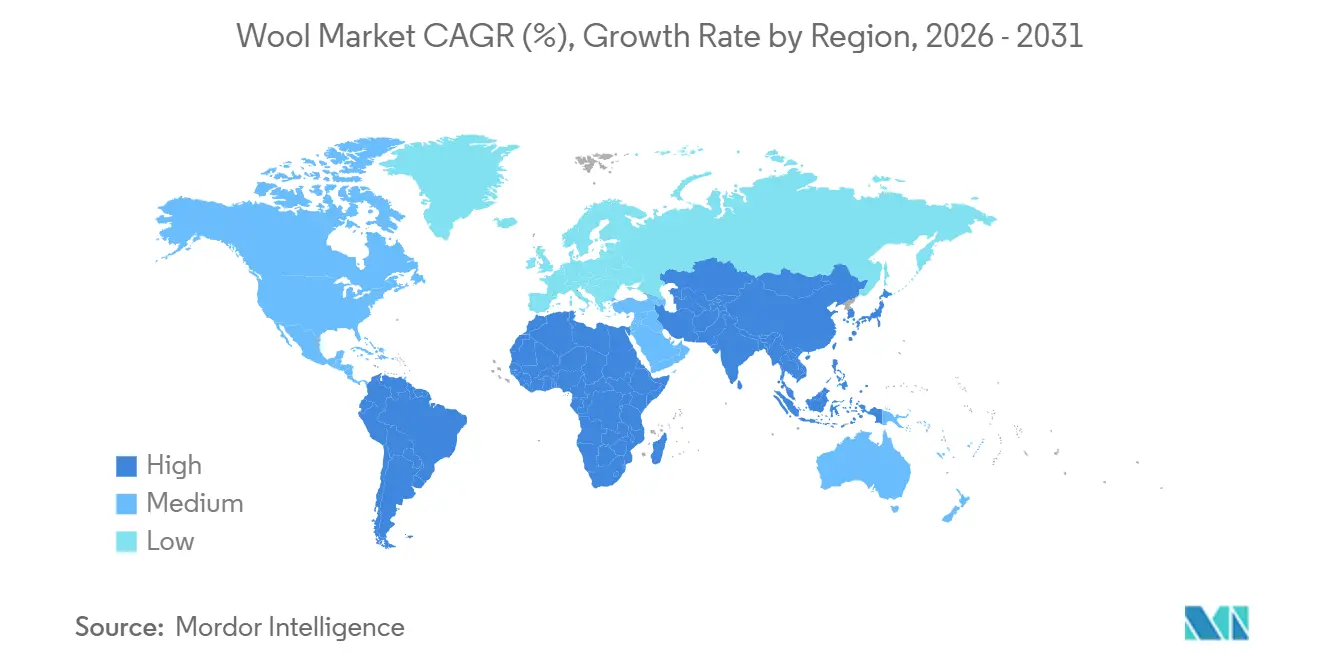

- Par géographie, l'Asie-Pacifique a représenté 46,8 % de la part du marché de la laine en 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 5,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la laine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Verdissement des chaînes d'approvisionnement mondiales de la mode | +0.8% | Europe, Amérique du Nord et Asie de l'Est | Moyen terme (2-4 ans) |

| Demande croissante de laine traçable et certifiée | +0.7% | Europe, Amérique du Nord, Australie et Nouvelle-Zélande | Court terme (≤2 ans) |

| Pression réglementaire orientant les synthétiques vers la laine biodégradable | +0.6% | Cœur de l'Union européenne, Royaume-Uni et plateformes d'exportation Asie-Pacifique | Long terme (≥4 ans) |

| Expansion des utilisations en isolation thermique dans les matériaux de construction | +0.4% | Europe du Nord et Amérique du Nord | Long terme (≥4 ans) |

| Plateformes de provenance basées sur la blockchain débloquant des primes de prix au niveau de l'exploitation | +0.5% | Australie, Nouvelle-Zélande, Argentine et Uruguay | Moyen terme (2-4 ans) |

| Adoption militaire de tissus ignifuges à base de mélanges laine | +0.3% | États-Unis et alliés de l'Organisation du Traité de l'Atlantique Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Verdissement des chaînes d'approvisionnement mondiales de la mode

Les groupes de luxe exigent désormais des Déclarations Environnementales de Produit de la part des filatures et des pratiques de pâturage fondées sur la science de la part des élevages, ce qui renforce l'attractivité de la laine certifiée par rapport au polyester et au nylon. Kering insiste pour que ses fournisseurs documentent les résultats du pâturage régénératif d'ici 2026, orientant plus de 1,2 million d'hectares en Patagonie sous le programme Nativa de Chargeurs [1]Source : Kering, « Normes pour les matières premières destinées aux fournisseurs de laine 2024 », kering.com. Douze transformateurs européens ont obtenu des Déclarations Environnementales de Produit en 2024, qu'ils utilisent lors des appels d'offres d'approvisionnement avec des marques de vêtements de sport. La stratégie de l'Union européenne en matière de textiles durables confère à la laine un avantage réglementaire, car elle se biodégrade en moins de cinq ans dans des conditions de compostage industriel, contrairement au polyester [2]Source : Commission européenne, « Règlement Écoconception 2024/1781 », ec.europa.eu. Cependant, les détaillants asiatiques du marché de masse privilégient encore les synthétiques en raison de leurs coûts unitaires plus faibles et de leurs cycles de teinture rapides, ce qui modère l'impact de ce moteur dans les segments de valeur.

Demande croissante de laine traçable et certifiée

Les gestionnaires des risques souhaitent une traçabilité de bout en bout ; c'est pourquoi Australian Wool Innovation a testé un registre blockchain pour 50 000 balles en 2024, permettant aux acheteurs de vérifier les comptages en microns et le statut non mulesé avant d'enchérir. TextileGenesis s'est associé à New Zealand Merino en 2025 pour intégrer des étiquettes QR sur les étiquettes de balles que des détaillants tels que Marks and Spencer exigent pour les commandes supérieures à 10 tonnes métriques. Le programme SustainaWOOL de The Woolmark Company a attiré 87 filatures en un an, et les lots certifiés atteignent désormais des primes aux enchères de 8 à 15 %. Les coûts de certification varient de 5 000 à 25 000 USD par installation, mais les filatures récupèrent généralement leur investissement en 18 mois grâce à des prix plus élevés.

Pression réglementaire orientant les synthétiques vers la laine biodégradable

Le Règlement Écoconception 2024/1781 de l'Union européenne exige que les marques d'habillement incluent la composition en fibres dans les passeports numériques d'ici 2027 et impose une pénalité de 4 % du chiffre d'affaires régional en cas de non-conformité. La laine réussit le test de biodégradabilité du bloc selon la norme EN 13432, tandis que le polyester échoue. La loi française amendée sur l'Anti-Gaspillage ajoute désormais une taxe de 0,50 EUR (0,54 USD) par vêtement à dominante synthétique, réduisant effectivement l'écart de prix laine-polyester. La loi californienne sur la filtration des microfibres intensifie la tendance en Amérique du Nord en orientant les consommateurs vers les fibres naturelles pour éviter les mises à niveau des appareils électroménagers.

Expansion des utilisations en isolation thermique dans les matériaux de construction

Les panneaux en laine de mouton Thermafleece disposent de certifications de Déclaration Environnementale de Produit (DEP), documentant un potentiel de réchauffement climatique négatif de -0,006 tonne d'équivalent dioxyde de carbone par tonne métrique, une donnée qui aide les projets à obtenir des crédits. La demande de rénovation au Royaume-Uni a bondi de 40 % en 2024, les réglementations de construction Partie L fixant des valeurs U strictes que les couvertures en laine respectent avec des profils plus minces que la laine minérale. L'Allemagne a alloué 500 millions EUR (540 millions USD) en 2025 en subventions pour les rénovations à base de matériaux biosourcés, couvrant 25 % des coûts d'installation lorsque l'isolation est approvisionnée auprès d'exploitations européennes. La limite de classe de feu Euroclasse E restreint l'utilisation dans les immeubles de grande hauteur, limitant la croissance aux projets de faible hauteur et résidentiels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déclin des effectifs ovins dans les pays producteurs traditionnels | -0.5% | Australie, Nouvelle-Zélande, Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôle environnemental des pratiques de bien-être animal réduisant l'adoption par les marques | -0.4% | Sièges sociaux des marques en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Volatilité des prix du sous-produit lanoline comprimant les marges de lavage | -0.3% | Australie, Nouvelle-Zélande, Chine et Europe | Court terme (≤2 ans) |

| Concurrence des biofibres végétales émergentes dans les composites techniques | -0.3% | Pôles automobiles en Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Déclin des effectifs ovins dans les pays producteurs traditionnels

La contraction structurelle des inventaires ovins en Australie, en Nouvelle-Zélande et en Europe resserre l'approvisionnement en matières premières et élève les planchers de prix qui dissuadent les filatures textiles axées sur les volumes de substituer la laine aux synthétiques. Le troupeau australien est tombé à 63,7 millions de têtes en 2024, soit une baisse de 12 % par rapport à 2020, réduisant la tonte 2024-2025 à 280 000 tonnes métriques de laine en suint. Le troupeau néo-zélandais a chuté à 25,8 millions de têtes, limitant les exportations à 108 000 tonnes métriques de laine en suint [3]Source : Bureau australien d'économie et de sciences agricoles et des ressources, « Inventaire ovin 2024 », agriculture.gov.au. Les pénuries de main-d'œuvre aggravent la situation, les entrepreneurs en tonte exigeant désormais 4,50 à 5,00 AUD (2,90 à 3,20 USD) par animal, soit une hausse de 25 % par rapport à 2020. Le nombre de brebis reproductrices dans l'Union européenne a également diminué de 9 % sur cinq ans, principalement en Espagne, en France et au Royaume-Uni, resserrant davantage l'offre.

Contrôle environnemental des pratiques de bien-être animal réduisant l'adoption par les marques

Les campagnes militantes ciblant le mulesing et les pratiques d'exportation d'animaux vivants ont contraint les marques de mode à imposer des restrictions d'approvisionnement, ce qui fragmente les chaînes d'approvisionnement et augmente les coûts de conformité pour les producteurs de laine. Les données de l'Australian Wool Exchange montrent que les balles non mulesées ont augmenté de 5 % d'une année sur l'autre en 2024, mais cette catégorie représente encore moins de 15 % du volume total des enchères, reflétant le rythme lent du changement des pratiques à la ferme et la réticence des éleveurs plus âgés à adopter des méthodes alternatives de prévention de la myiase, telles que la sélection génétique pour des moutons à corps lisse ou des traitements chimiques nécessitant une main-d'œuvre supplémentaire et une surveillance vétérinaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique a représenté 46,8 % de la part du marché de la laine en 2025, ancrée par les complexes de lavage, filage et tissage de la Chine qui traitent les trois cinquièmes des importations de laine en suint. Les exportations de tissage à la main de l'Inde en 2024-2025 témoignent d'un élan continu, les détaillants européens et nord-américains mettant l'accent sur les textiles artisanaux à faible empreinte carbone. Cependant, les risques à la baisse comprennent la faillite de Shandong Ruyi en 2024 et la réduction de l'offre de laine fine provenant de la tonte australienne de 280 000 tonnes métriques de laine en suint, qui mettent à rude épreuve les filatures chinoises qui dépendent du Mérinos pour les tricots à jauge fine. Les importations japonaises ont chuté de 8 % en 2024, les consommateurs s'étant tournés vers les vêtements de performance synthétiques, tandis que la Corée du Sud a réorienté ses investissements vers le polyester recyclé pour satisfaire aux lois sur la Responsabilité Élargie des Producteurs promulguées en 2025.

Le Moyen-Orient devrait afficher la croissance la plus rapide avec un TCAC de 5,2 % jusqu'en 2031. Les filatures de laine peignée de Turquie livrent des tissus de costume de haute qualité en 48 heures aux maisons de mode européennes, tirant parti de leur proximité pour atténuer les risques liés à la chaîne d'approvisionnement. Oman a attiré 120 millions USD d'investissements directs étrangers pour des installations de coupe-confection dans la Zone Franche de Sohar, capitalisant sur l'entrée en franchise de droits sur les marchés du Conseil de Coopération du Golfe et les tarifs préférentiels dans le cadre de l'Accord de Libre-Échange entre le Conseil de Coopération du Golfe et Singapour. L'infrastructure régionale de lavage limitée reste un goulot d'étranglement, maintenant la dépendance à l'égard de la laine semi-transformée importée.

L'Europe a absorbé la consommation mondiale en 2025, portée par le district de Biella en Italie, où Loro Piana, Vitale Barberis Canonico et Ermenegildo Zegna filent ensemble 35 000 tonnes métriques de Mérinos fin par an. Südwolle d'Allemagne a ajouté une teinturerie de 2 000 tonnes métriques au Vietnam, mais maintient ses usines nationales pour les comptages premium qui nécessitent des tolérances plus strictes. Les filatures du Royaume-Uni se sont tournées vers l'isolation en laine de mouton après que les droits de douane post-Brexit ont nui aux exportations de tissus de costume, et Thermafleece a sécurisé une part de 15 % du marché de l'isolation biosourcée au Royaume-Uni. Les ports de Rotterdam et d'Anvers restent des plateformes de redistribution, acheminant les rubans et les fils vers les centres de couture d'Europe de l'Est qui bénéficient de coûts de main-d'œuvre inférieurs de 40 % à ceux de l'Europe de l'Ouest. La conformité au Règlement Écoconception de l'Union européenne et aux Passeports Numériques de Produits pousse les filatures dépourvues de systèmes de traçabilité numérique à se moderniser rapidement ou à risquer de perdre l'accès au marché de 450 millions de consommateurs du bloc.

Paysage concurrentiel

La concurrence sur le marché de la laine se divise en deux approches stratégiques : les laveurs chinois et indiens axés sur les coûts ciblent des volumes élevés, tandis que les filatures européennes et australasiennes haut de gamme établissent des partenariats exclusifs avec des exploitations pour la laine Mérinos ultra-fine. Les maisons italiennes, telles que Loro Piana, Vitale Barberis Canonico et Ermenegildo Zegna, transforment collectivement environ 35 000 tonnes métriques de laine fine à Biella, commercialisant des tissus à des prix dépassant 1 500 USD par mètre linéaire. Cette bifurcation permet aux coopératives régionales et aux filatures spécialisées d'obtenir des primes grâce à des certifications telles que le Responsible Wool Standard et ZQ Merino, qui trouvent un écho auprès des marques de luxe et de plein air.

L'innovation numérique agit désormais comme un levier de marge, car les plateformes de provenance basées sur la blockchain étiquettent les balles au niveau de l'exploitation, débloquant des hausses de prix de 10 à 20 % pour les lots traçables. Australian Wool Innovation et Everledger ont piloté l'utilisation de hachages cryptographiques dans les certificats de test de laboratoire pour 50 000 balles, permettant aux acheteurs d'automatiser les vérifications de diligence raisonnable via des interfaces de programmation d'applications. La plateforme d'enchères en ligne de l'Australian Wool Exchange traite déjà 85 % de la tonte nationale et teste des enchères algorithmiques liées aux données en temps réel sur les microns et au statut non mulesé, comprimant la découverte des prix de plusieurs semaines à quelques jours. Les filatures dépourvues d'infrastructure numérique risquent d'être exclues des listes de fournisseurs de l'Union européenne une fois que les Passeports Numériques de Produits deviendront obligatoires en 2027.

Les mouvements des entreprises montrent à la fois expansion et retrait. Chargeurs a acquis le finisseur suisse Cilander pour 653,2 millions EUR (706 millions USD) en juillet 2024 afin d'intégrer la teinture à faible consommation d'eau et l'impression numérique qui raccourcissent les délais de production de la mode. Loro Piana a payé plus de 200 000 AUD (129 000 USD) pour une Balle Record de 10,2 microns en 2024, consolidant son emprise sur le segment ultra-fin. Ces évolutions, combinées à la volatilité des marges du co-produit lanoline, maintiennent l'intensité concurrentielle équilibrée et permettent aux acteurs agiles de capter des primes de durabilité tandis que les transformateurs axés sur les volumes poursuivent des avantages de coûts qui s'amenuisent.

Développements récents de l'industrie

- Février 2025 : La filature de laine de Kangaroo Island a démarré ses opérations à pleine échelle, intégrant la production de Mérinos superfin et le traitement sur l'île pour capter de la valeur tout au long de la chaîne d'approvisionnement et renforcer l'engagement touristique avec la production de laine.

- Janvier 2025 : Loro Piana a introduit un système de traçabilité basé sur la blockchain pour sa collection de laine Pecora Nera, à partir de la collection Printemps-Été 2025. Ce système fonctionne sur la plateforme Aura Blockchain Consortium.

- Juillet 2024 : Chargeurs SA a acquis Cilander, un spécialiste suisse de la finition textile, consolidant 653,2 millions EUR (706 millions USD) de chiffre d'affaires annuel et 2 300 employés. La transaction intègre des technologies d'impression numérique et de teinture durable qui réduisent la consommation d'eau de 40 % et permettent des séries de production plus courtes pour les marques de mode.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la laine comme la valeur annuelle de la laine animale brute et semi-transformée, incluant la laine de mouton, le Mérinos, le mohair, le cachemire, l'alpaga et les fibres spéciales similaires, échangées ou transformées pour l'habillement, les textiles d'intérieur et les usages techniques. La couverture commence à la production de fibres à la sortie de l'exploitation, passe par les principaux centres de négoce et se termine aux transformateurs de premier stade qui vendent des rubans, des fils ou des tissus aux filatures en aval.

Exclusion du périmètre : la laine minérale pour l'isolation, la polaire synthétique et toute fibre recyclée dérivée de sources non animales sont en dehors du périmètre de cette étude.

Aperçu de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Mexique

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- États-Unis

- Europe

- Allemagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Italie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Royaume-Uni

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Pays-Bas

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Belgique

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Allemagne

- Asie-Pacifique

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Japon

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Nouvelle-Zélande

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Australie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chine

- Amérique du Sud

- Brésil

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Brésil

- Moyen-Orient

- Émirats arabes unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Arabie saoudite

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Turquie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Oman

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Émirats arabes unis

- Afrique

- Afrique du Sud

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Maroc

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Afrique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des dizaines d'entretiens structurés et d'enquêtes auprès d'éleveurs de moutons, de maisons de négoce, d'usines de lavage, de fileurs et de responsables d'approvisionnement de marques en Australie, en Chine, en Italie, aux États-Unis et en Afrique du Sud ont permis de valider les hypothèses de prix, les pertes de rendement et les fluctuations de la demande. Les retours d'experts ont également confirmé les tendances des primes en microns et les taux d'adoption de la laine certifiée, comblant les lacunes que les données secondaires seules ne pouvaient pas remplir.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiquement disponibles et à haute crédibilité, tels que les données de production FAOSTAT de la FAO, les perspectives sur le coton et la laine de l'USDA ERS, les feuilles de prix de l'Australian Wool Exchange, les statistiques d'approvisionnement de l'Organisation Internationale de la Laine Textile, et les données commerciales COMEXT de l'Union européenne. Ces sources ont clarifié les tonnages de production, les flux commerciaux et les écarts de prix courants basés sur les microns. Les dépôts d'entreprises, les présentations aux investisseurs et les données douanières nationales ont ensuite fourni les revenus des transformateurs et les valeurs d'expédition qui ancrent les facteurs de conversion régionaux. Des plateformes payantes, notamment D&B Hoovers pour les données financières des transformateurs et Dow Jones Factiva pour les actualités en temps réel, ont enrichi notre travail documentaire avec des informations concurrentielles et transactionnelles opportunes. Les sources citées illustrent notre base de preuves ; de nombreuses autres références gouvernementales et sectorielles ont été examinées tout au long de la construction.

Dimensionnement du marché et prévisions

Le modèle central applique une reconstruction descendante « production plus commerce », en multipliant la production en équivalent propre par région par les prix de vente moyens spécifiques à chaque région, qui sont ensuite réconciliés avec les valeurs d'importation et d'exportation. Des vérifications ascendantes sélectives, des agrégations de transformateurs et des calculs de prix de vente moyen x volume échantillonnés, signalent les valeurs aberrantes avant la finalisation des totaux. Les principaux moteurs intégrés comprennent les effectifs du troupeau ovin, les ratios de rendement suint-propre, les indices de ventes au détail de l'habillement, la pénétration de la laine certifiée et la parité de prix entre fibres. Une régression multivariée qui combine les tendances du PIB par habitant avec la croissance du commerce de détail de l'habillement et la dynamique des troupeaux projette la demande jusqu'en 2030 ; l'analyse de scénarios s'ajuste pour les chocs biosécuritaires ou les changements de politique sur les fibres synthétiques.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de vérification des écarts et des anomalies, une révision par les pairs et une validation par un responsable. Les résultats sont comparés aux références de prix de l'IWTO et aux indicateurs de l'AWEX ; les écarts significatifs déclenchent une nouvelle exécution du modèle. Les rapports sont actualisés annuellement, tandis que les événements de marché notables, tels que les mouvements tarifaires ou les épidémies de maladies, donnent lieu à des mises à jour intermédiaires afin que les clients reçoivent toujours notre dernière analyse.

Pourquoi la référence laine de Mordor mérite confiance

Les valeurs publiées sur la laine diffèrent souvent parce que les entreprises choisissent des périmètres de fibres, des bases de prix et des rythmes d'actualisation différents.

Certains ne citent que la laine brute en suint, d'autres se concentrent sur les textiles finis, et beaucoup s'appuient sur des instantanés d'une seule région convertis à des taux de change obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 43,90 milliards USD (2025) | ||

| 11,25 milliards USD (2024) | Consultance mondiale A | Ne comptabilise que la laine fine de mouton ; applique un facteur de rendement propre statique de 70 % ; couverture régionale limitée |

| 8,56 milliards USD (2025) | Revue professionnelle B | Utilise les recettes d'exportation comme indicateur de substitution, exclut la consommation intérieure et s'appuie sur les taux de change de l'année précédente |

La comparaison montre comment des périmètres plus étroits ou des hypothèses simplifiées peuvent réduire la valeur du marché de plus de quatre fois. La sélection rigoureuse des variables, les ajustements de rendement transparents et l'actualisation annuelle de Mordor offrent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent compter en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la laine d'ici 2031 ?

Il est prévu d'atteindre 56,95 milliards USD, progressant à un taux de croissance annuel composé de 5,20 % de 2026 à 2031.

Quelle région a dominé la transformation mondiale de la laine en 2025 ?

L'Asie-Pacifique a été en tête avec 46,8 % du chiffre d'affaires en 2025, portée par la capacité intégrée de lavage, filage et tissage de la Chine.

Pourquoi les marques exigent-elles de la laine certifiée ?

La traçabilité numérique et les garanties de bien-être animal réduisent le risque de réputation et satisfont aux règles d'Écoconception de l'Union européenne qui exigent la divulgation de l'origine des fibres.

Comment les réglementations de construction influencent-elles la demande d'isolation en laine ?

Les subventions en Allemagne et les seuils stricts de valeur U au Royaume-Uni favorisent les panneaux en laine de mouton qui offrent un carbone incorporé négatif et une régulation de l'humidité.

Qu'est-ce qui freine la croissance de l'offre de laine en Australie ?

Les effectifs ovins ont diminué à 63,7 millions de têtes et les pénuries de main-d'œuvre pour la tonte font monter les coûts, limitant la tonte de laine en suint à 280 000 tonnes métriques.

Quel segment d'utilisation finale affiche la croissance la plus rapide ?

Les textiles techniques et militaires, y compris les uniformes ignifuges, se développent plus rapidement que les vêtements de mode en raison de contrats d'approvisionnement stables et d'exigences de performance.

Dernière mise à jour de la page le: