Taille et part du marché des ingrédients savoureux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.06 Milliards de dollars |

| Taille du Marché (2031) | 14.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

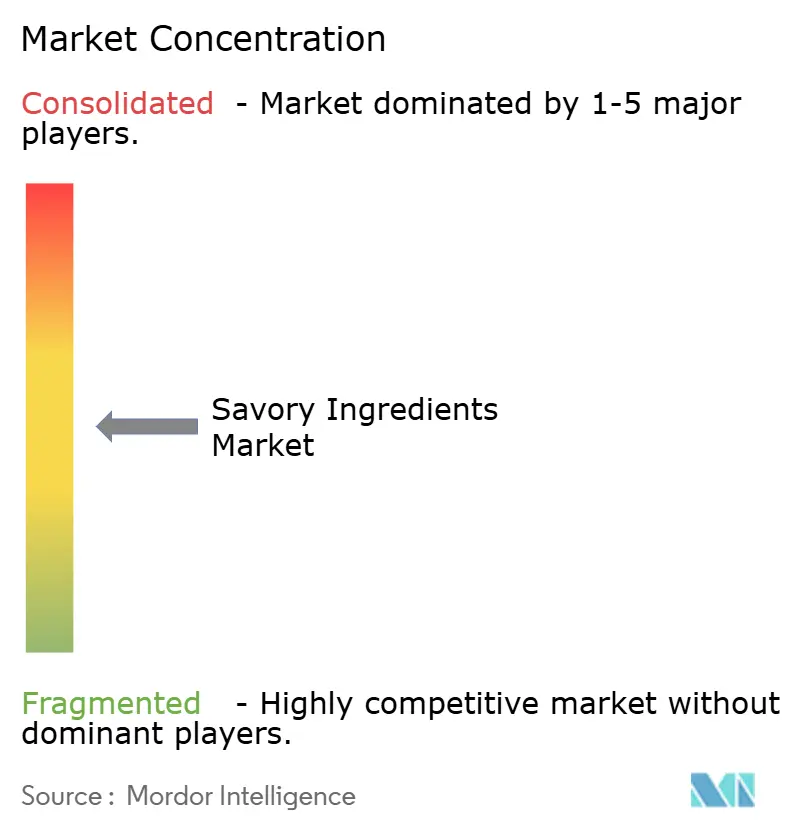

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients savoureux par Mordor Intelligence

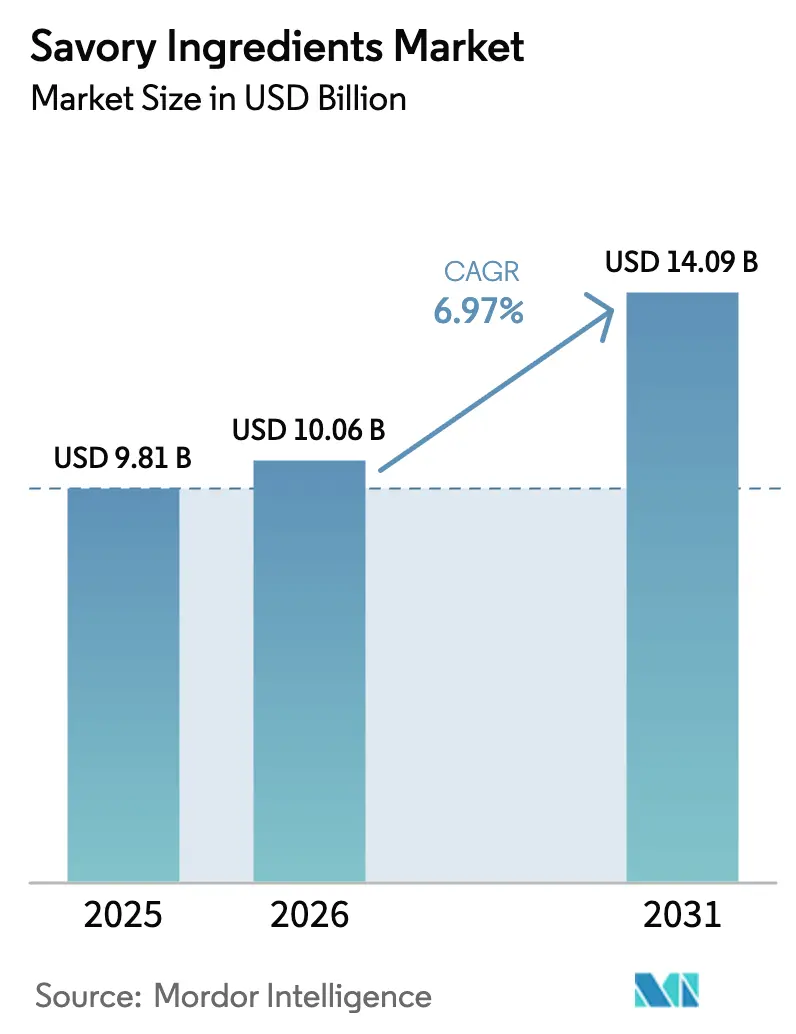

Le marché des ingrédients savoureux était évalué à 9,81 milliards USD en 2025 et devrait croître de 10,06 milliards USD en 2026 à 14,09 milliards USD d'ici 2031, enregistrant un CAGR de 6,97 % au cours de la période de prévision (2026-2031). Des facteurs tels que la fermentation rentable, la demande croissante de saveurs à étiquette propre et les exigences des distributeurs en matière de listes d'ingrédients reconnaissables influencent la dynamique concurrentielle. Les producteurs d'extraits de levure de niveau intermédiaire utilisant la fermentation continue remettent en question les fabricants traditionnels par séchage par atomisation, tandis que les nucléotides issus de la fermentation de précision s'approchent de l'équivalence de coût avec les alternatives synthétisées chimiquement. Par ailleurs, des réglementations plus strictes sur le sodium et le glutamate monosodique (MSG) orientent les budgets de formulation vers des mélanges nucléotides-extraits de levure, qui contribuent à maintenir l'intensité aromatique à des niveaux d'incorporation réduits.

Principaux enseignements du rapport

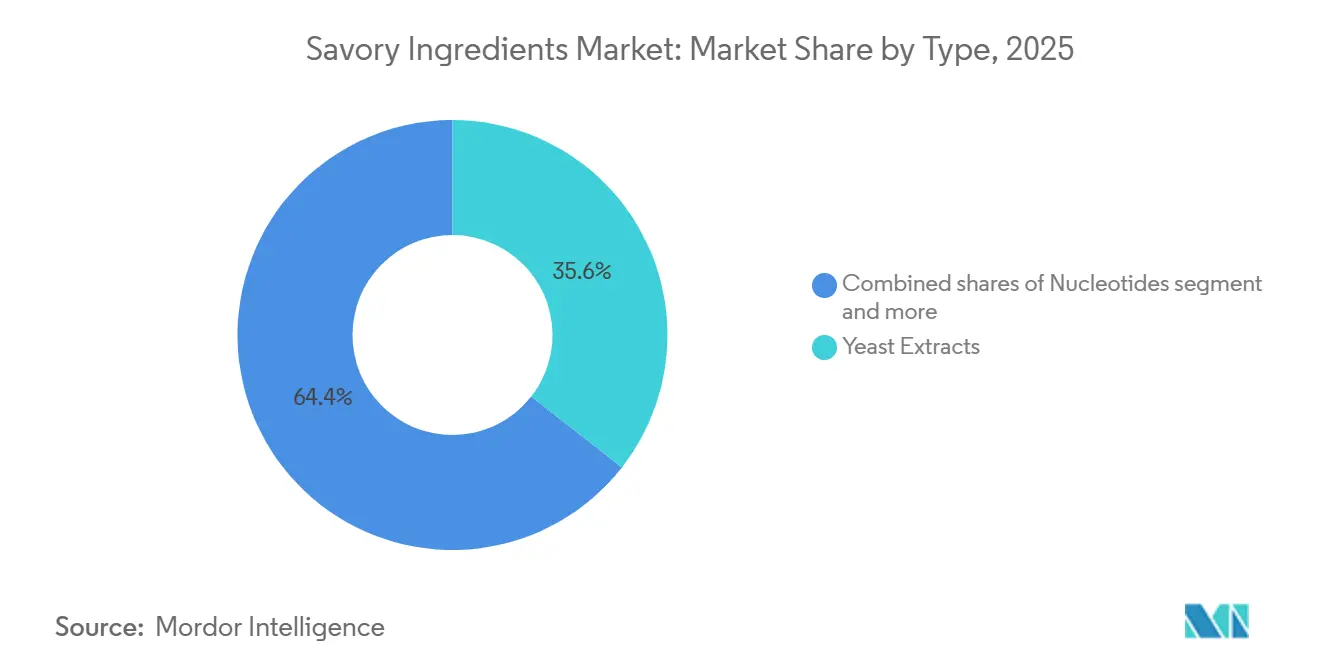

- Par type, les extraits de levure ont dominé avec une part de marché des ingrédients savoureux de 35,56 % en 2025, tandis que les nucléotides devraient afficher un CAGR de 7,56 % de 2026 à 2031.

- Par forme, les produits en poudre représentaient 66,17 % de la part du marché des ingrédients savoureux en 2025 ; les formats liquides et en pâte devraient se développer à un CAGR de 7,01 % jusqu'en 2031.

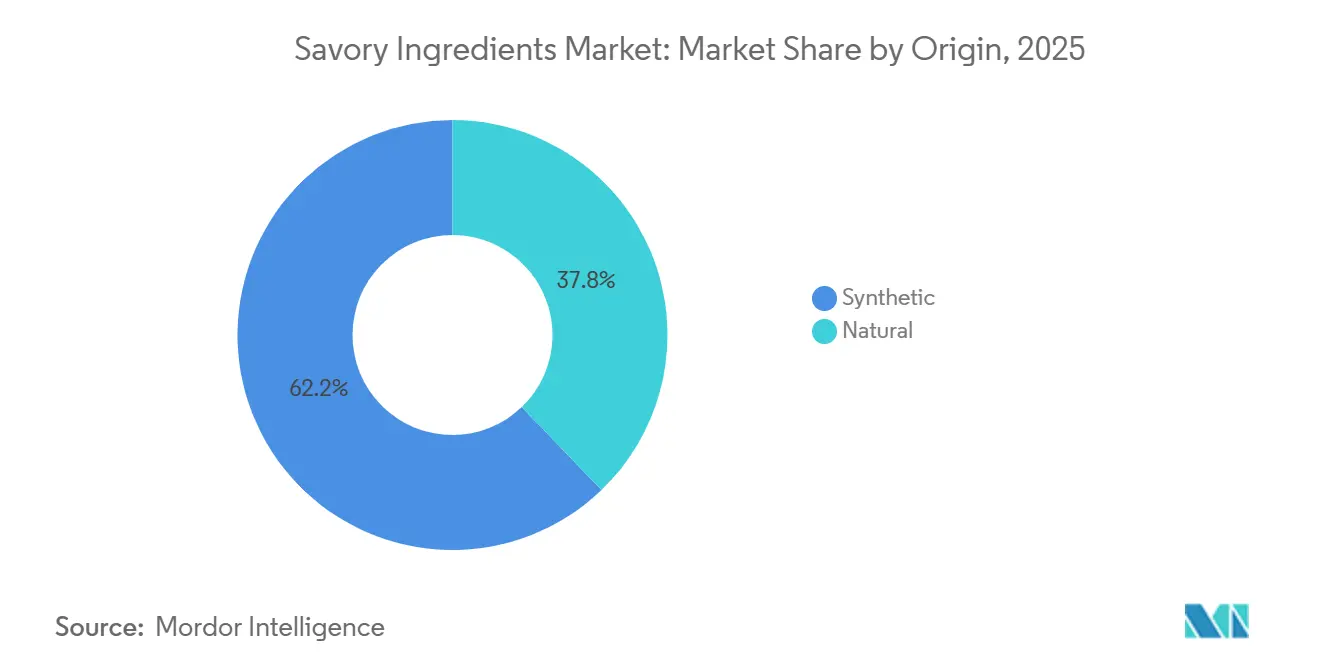

- Par origine, les ingrédients synthétiques représentaient 62,19 % de la taille du marché des ingrédients savoureux en 2025, tandis que les ingrédients naturels devraient croître à un CAGR de 7,87 % jusqu'en 2031.

- Par application, les snacks représentaient 37,19 % de la part du marché en 2025, tandis que les plats préparés devraient croître à un CAGR de 7,81 % jusqu'en 2031.

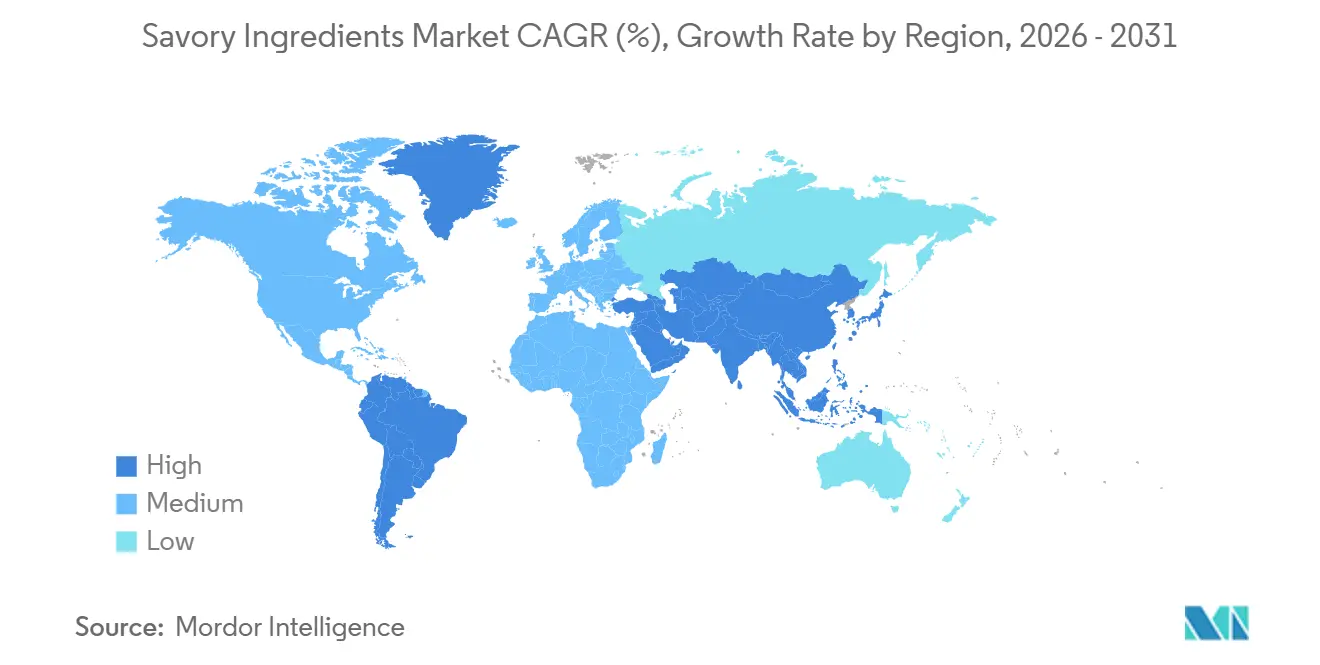

- Par géographie, l'Asie-Pacifique dominait avec 39,41 % de la part du marché des ingrédients savoureux en 2025, tandis que l'Europe progresse à un CAGR de 7,58 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients savoureux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des repas pratiques et des plats prêts à consommer | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de la croissance des volumes | Moyen terme (2-4 ans) |

| Demande croissante de solutions umami à base végétale | +0.9% | Amérique du Nord et Europe en tête, expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des exhausteurs de saveur naturels à étiquette propre | +0.8% | Europe en tête, Amérique du Nord en suiveur, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées technologiques en fermentation réduisant les coûts des extraits de levure | +0.7% | Mondial, avec la Chine et l'Inde augmentant leur production le plus rapidement | Court terme (≤ 2 ans) |

| Plateformes de personnalisation des saveurs pilotées par l'IA adoptées par la recherche et le développement des entreprises de produits de grande consommation | +0.5% | Pôles d'innovation en Amérique du Nord et en Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Protéines issues de flux secondaires valorisés adoptées par les maisons de saveurs européennes | +0.4% | Concentré en Europe, essais préliminaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des repas pratiques et des plats prêts à consommer

La demande croissante de repas pratiques et de plats prêts à consommer constitue un moteur important du marché des ingrédients savoureux. Les consommateurs modernes accordent de plus en plus la priorité aux solutions alimentaires permettant de gagner du temps plutôt qu'aux préoccupations liées à la transformation. Des facteurs tels que l'urbanisation, les modes de vie chargés et la montée des foyers à double revenu ont entraîné un changement structurel vers les plats préparés, les aliments surgelés, les snacks et les formats alimentaires instantanés. Ces produits reposent largement sur des ingrédients savoureux, notamment des exhausteurs de saveur, des mélanges d'assaisonnements et des extraits naturels, pour garantir une saveur constante et une stabilité en rayon. Cette tendance est renforcée par l'évolution du comportement des consommateurs, où la commodité prend souvent le pas sur les préoccupations sanitaires liées à la transformation. Par exemple, en 2025, 39 % des consommateurs américains n'évitent pas les aliments transformés (21 %) ou ne tiennent pas compte de la transformation lors de leurs décisions d'achat (18 %), ce qui indique un segment notable qui reste indifférent aux niveaux de transformation[1]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête 2025 de l'IFIC sur l'alimentation et la santé », ific.orgi. Les fabricants alimentaires investissent de plus en plus dans des systèmes aromatiques pour améliorer le goût, masquer les effets de la transformation et renforcer l'attrait des produits dans les formats pratiques. Les ingrédients savoureux sont essentiels pour offrir un goût comparable à celui des restaurants, une durée de conservation prolongée et une cohérence sensorielle, ce qui les rend indispensables sur le marché croissant des plats prêts à consommer.

Demande croissante de solutions umami à base végétale

La demande croissante de solutions umami à base végétale constitue un moteur important pour le marché des ingrédients savoureux. La transition mondiale vers les régimes à base végétale a accru le besoin de systèmes aromatiques capables de reproduire la profondeur, la richesse et la texture en bouche traditionnellement associées à la viande. À mesure que les consommateurs réduisent leur consommation de protéines animales, les fabricants subissent une pression pour créer des profils de saveur savoureux authentiques dans les produits à base végétale. Cela a entraîné une demande accrue d'ingrédients tels que les extraits de levure, les bases fermentées, les protéines végétales hydrolysées et les exhausteurs d'umami naturels comme les extraits de romarin et de champignon. Cette tendance est encore renforcée par la croissance rapide de l'écosystème à base végétale. Par exemple, un rapport de l'Association des producteurs à base végétale d'Argentine a révélé que le secteur comptait plus de 1 200 entreprises au cours de la période 2023-24, mettant en évidence un paysage de marché dynamique et concurrentiel [2]Source : egconomist, « Le mouvement à base végétale gagne régulièrement du terrain dans l'Argentine amatrice de bœuf », vegconomist.com. Cette ampleur reflète une forte dynamique du côté de l'offre, ainsi qu'une innovation accrue et des lancements fréquents de produits, qui nécessitent tous des solutions savouruses avancées pour améliorer le goût et l'acceptation par les consommateurs.

Transition vers des exhausteurs de saveur naturels à étiquette propre

La préférence croissante pour les exhausteurs de saveur naturels à étiquette propre constitue un moteur important sur le marché des ingrédients savoureux. Les consommateurs accordent de plus en plus d'importance à la transparence, à la simplicité et aux ingrédients reconnaissables dans les produits alimentaires. Cette tendance incite les fabricants à remplacer les additifs synthétiques, tels que le MSG et les arômes artificiels, par des alternatives naturelles comme les extraits de levure, les extraits à base végétale (par exemple, le romarin) et les ingrédients issus de la fermentation. Ces alternatives offrent des profils gustatifs similaires tout en répondant aux attentes en matière d'étiquette propre. L'évolution du comportement des consommateurs, en particulier chez les acheteurs de la génération Z et les millennials, soutient cette transition. Ces groupes étaient prêts à payer 20 à 30 % de plus en 2025 pour des produits étiquetés biologiques, naturels, riches en protéines ou sans ingrédients artificiels, ce qui représente une opportunité claire de premiumisation[3]Source : Ingredion « Moins de mystère, plus de sens : les étiquettes propres remportent la préférence des consommateurs », ingredion.com. Cette tendance ne façonne pas seulement les décisions d'achat, mais oblige également les fabricants alimentaires à reformuler leurs produits et à investir dans des systèmes aromatiques naturels pour rester compétitifs et maintenir la confiance de leur marque. Par conséquent, les fournisseurs d'ingrédients savoureux se concentrent sur l'innovation en matière d'exhausteurs de saveur naturels, peu transformés et multifonctionnels, qui offrent simultanément goût, conservation et conformité à l'étiquette propre.

Percées technologiques en fermentation réduisant les coûts des extraits de levure

Les avancées dans les technologies de fermentation continue et de séparation par membrane ont réduit les coûts de production des extraits de levure de 15 à 20 %, permettant aux concurrents de proposer des prix compétitifs tout en maintenant des normes d'étiquette propre. Les producteurs de levure chinois, notamment Angel Yeast et Meihua Holdings, ont mis en place des systèmes de bioréacteurs automatisés au cours de la période 2024-2025, réduisant la consommation d'énergie par kilogramme d'extrait de 18 %, comme indiqué dans les rapports de développement durable des entreprises. Ces améliorations d'efficacité réduisent l'avantage historique en termes de marge détenu par les producteurs européens et nord-américains, les incitant à prendre des mesures stratégiques telles que l'intégration verticale dans la production de nucléotides spécialisés ou l'expansion vers les marchés asiatiques à forte croissance. Les réductions de coûts qui en résultent profitent aux fabricants alimentaires en aval, permettant des taux d'incorporation plus élevés d'extraits de levure dans les gammes de produits d'entrée de gamme et élargissant l'accès à l'amélioration umami au-delà des segments de produits premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites mondiales strictes sur les niveaux d'incorporation de sodium et de MSG | -0.6% | Mondial, avec une application la plus stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour la levure et les protéines de soja | -0.5% | Mondial, aiguë dans les régions dépendant des mélasses et du soja importés | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la montée en échelle des nucléotides issus de la fermentation de précision | -0.4% | Centres de recherche et développement en Amérique du Nord et en Europe, avec une capacité commerciale limitée | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des déclarations « hydrolysé » | -0.3% | Principalement en Amérique du Nord et en Europe, émergent dans les segments aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites mondiales strictes sur les niveaux d'incorporation de sodium et de MSG

Les initiatives de santé publique visant à lutter contre l'hypertension et les maladies cardiovasculaires imposent des limites de sodium plus strictes dans les aliments transformés, ce qui pousse à reformuler des alternatives savouruses à faible teneur en sodium qui conservent l'intensité aromatique. En 2024, la Food and Drug Administration américaine a finalisé des objectifs volontaires de réduction du sodium pour les aliments emballés, fixant une limite de 2 300 milligrammes par jour dans les principales catégories. Cela a un impact indirect sur l'utilisation du glutamate monosodique (MSG), car il contient 12 % de sodium en poids. De même, l'Autorité européenne de sécurité des aliments a réaffirmé en 2024 sa dose journalière admissible pour le glutamate à 30 milligrammes par kilogramme de poids corporel, soutenant les réglementations existantes qui encouragent l'utilisation de mélanges nucléotides-extraits de levure pour améliorer la saveur umami avec une teneur en sodium plus faible. Les coûts de conformité varient considérablement ; si les entreprises multinationales peuvent gérer les dépenses de reformulation, les acteurs régionaux peuvent faire face à une réduction de leurs marges bénéficiaires ou à la nécessité de rationaliser leurs offres de produits, ce qui pourrait accélérer la consolidation du marché.

Volatilité des prix des matières premières pour la levure et les protéines de soja

Les fluctuations des prix des matières premières, influencées par les perturbations climatiques, la demande en biocarburants et les politiques commerciales, ont un impact sur l'économie des ingrédients. Cela a conduit les fournisseurs soit à répercuter les coûts sur les clients, soit à absorber des réductions de marge. La mélasse, principal substrat pour la culture de la levure, a connu une hausse de prix de 13 % en 2024 en raison des baisses de rendement de la canne à sucre induites par la sécheresse au Brésil et en Inde, selon des sources de matières premières agricoles. De même, les prix des protéines de soja ont affiché une volatilité, augmentant de 9 % début 2025 avant de se stabiliser avec la normalisation des récoltes en Amérique du Sud. Ces fluctuations de prix compliquent les accords d'approvisionnement à long terme et encouragent l'intégration verticale. Les entreprises qui gèrent leurs propres matières premières de fermentation bénéficient d'une plus grande stabilité des prix, tandis que celles qui dépendent des marchés au comptant font face à des fluctuations trimestrielles de leurs marges, ce qui entrave la planification stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les extraits de levure dominent la part de marché tandis que les nucléotides affichent le plus fort potentiel de croissance

Les extraits de levure représentaient une part de marché de 35,56 % en 2025, portés par leur polyvalence dans des applications telles que les assaisonnements pour snacks, les bases de soupes et les formulations de plats préparés. Ces extraits offrent une amélioration de la saveur umami et aident à masquer les notes indésirables causées par le réchauffage. Les nucléotides, notamment le monophosphate d'inosine, le monophosphate de guanosine et le monophosphate d'adénosine, devraient croître à un CAGR de 7,56 % jusqu'en 2031, marquant la croissance la plus rapide parmi tous les types de produits. Cette croissance est attribuée à leur capacité à améliorer de manière synergique la saveur savoureuse dérivée du glutamate, même à de faibles taux d'incorporation de 0,02 à 0,05 %.

La protéine végétale hydrolysée reste une option rentable pour les applications d'entrée de gamme. Cependant, elle fait face à des défis en raison des préoccupations des consommateurs concernant les déclarations d'étiquette « hydrolysé », ce qui limite sa croissance sur les marchés matures où la sensibilité aux prix prend le pas sur les préférences en matière d'étiquette propre. La catégorie « Autres », qui comprend les extraits de légumes fermentés et les composés umami dérivés des champignons, gagne en popularité dans les analogues à base végétale. En effet, les extraits de levure conventionnels peuvent laisser une amertume résiduelle qui entre en conflit avec les bases de protéines végétales, rendant les alternatives plus attrayantes dans de telles applications.

Par forme : le segment liquide gagne en dynamisme dans les applications de transformation

La forme en poudre devrait détenir une part de marché dominante de 66,17 % en 2025, en raison de sa stabilité en rayon, de son efficacité de transport et de sa polyvalence dans les applications alimentaires. Le leadership de ce segment sur le marché est encore soutenu par des chaînes d'approvisionnement et des processus de fabrication bien établis, notamment dans la production d'extraits de levure et de protéines hydrolysées. Pendant ce temps, le segment des formes liquides et en pâte devrait croître à un CAGR de 7,01 % jusqu'en 2031, porté par la demande croissante dans les plats prêts à consommer et les boissons, où ces formes offrent une meilleure dispersion et une libération aromatique améliorée. Les fabricants alimentaires privilégient les ingrédients liquides pour leur intégration transparente dans les processus de production, éliminant ainsi le besoin d'hydratation.

La nouvelle installation de DSM-Firmenich à Parme, dédiée aux saveurs liquides dans les mélanges secs, illustre l'accent mis par le secteur sur l'innovation dans les solutions en forme liquide. Cette installation permet aux fabricants de tirer parti des avantages des ingrédients liquides tout en conservant les avantages de manipulation des formes en poudre. La segmentation du marché par forme reflète les tendances du secteur qui privilégient la commodité et l'efficacité de transformation, les ingrédients liquides étant particulièrement adaptés aux systèmes de traitement automatisés et continus. Les entreprises développent également des solutions hybrides qui combinent la stabilité de la poudre avec la fonctionnalité des formes liquides, visant à capitaliser sur les opportunités dans les deux segments.

Par origine : le segment naturel s'accélère grâce à l'alignement réglementaire

Les ingrédients d'origine synthétique devraient détenir une part de marché de 62,19 % en 2025, tandis que les ingrédients naturels devraient croître à un taux de croissance annuel composé (CAGR) de 7,87 % jusqu'en 2031. Cette croissance est portée par l'alignement réglementaire et la préférence croissante des consommateurs pour les produits naturels. Les changements réglementaires, tels que les normes mises à jour sur les additifs alimentaires en Chine, qui restreignent les allégations « sans additifs » et promeuvent la transparence des ingrédients, contribuent à cette tendance. De même, les réglementations européennes, notamment l'approbation par l'EFSA des ingrédients issus de la fermentation de précision qui conservent une classification naturelle malgré leur production basée sur la biotechnologie, soutiennent l'expansion des ingrédients naturels. En revanche, les ingrédients synthétiques font l'objet d'un examen accru dans les régions où les exigences d'étiquetage sont strictes et où la sensibilisation des consommateurs est élevée.

Les avancées technologiques facilitent la croissance du segment naturel en permettant la production à l'échelle commerciale d'ingrédients naturels. La technologie de fermentation de précision permet aux fabricants de produire des ingrédients d'origine naturelle à l'aide de micro-organismes génétiquement modifiés tout en garantissant que les produits finaux conservent leur classification naturelle. Les entreprises investissant dans l'infrastructure biotechnologique acquièrent des avantages concurrentiels en répondant à la demande croissante d'ingrédients naturels. Cette tendance reflète une transition à l'échelle du secteur vers des méthodes de production durables et des formulations à étiquette propre, les ingrédients d'origine naturelle devenant de plus en plus une exigence standard dans diverses applications plutôt qu'un positionnement premium.

Par application : les snacks dominent la croissance grâce aux tendances de premiumisation

Le segment des snacks devrait représenter une part de marché de 37,19 % en 2025, tandis que le segment des plats préparés devrait atteindre un CAGR de 7,81 %. Le segment des snacks stimule la croissance du marché grâce au développement de produits premium et aux innovations aromatiques, notamment en Asie-Pacifique, où une part importante des consommateurs est prête à payer un premium pour des ingrédients gastronomiques. Les tendances en matière de fortification en protéines soutiennent davantage la croissance du segment, les allégations à haute teneur en protéines devenant de plus en plus répandues dans les catégories de snacks. De nouvelles sources de protéines, telles que la levure et les ingrédients issus de la fermentation de précision, sont introduites pour répondre à cette demande. Le segment des soupes, sauces et vinaigrettes maintient une demande stable grâce aux applications traditionnelles et aux reformulations à étiquette propre. Pendant ce temps, le segment des plats préparés continue de se développer, porté par la demande des consommateurs en matière de commodité et de saveurs améliorées. Dans la transformation de la viande, la popularité croissante des alternatives à base végétale crée des opportunités pour les exhausteurs d'umami qui répondent à la fois aux produits protéinés conventionnels et alternatifs.

Les mélanges d'assaisonnements connaissent une croissance à mesure que les fabricants se concentrent sur la création de profils aromatiques distincts et l'offre d'avantages fonctionnels au-delà de l'amélioration du goût. Cette diversification met en évidence l'adaptabilité des ingrédients savoureux et la capacité des fabricants à développer des formulations spécialisées pour des applications spécifiques. Les entreprises qui fournissent des solutions spécifiques aux applications et un support technique obtiennent des marges plus élevées et renforcent les relations avec leurs clients grâce à leur expertise spécialisée. La transition du segment vers des produits premium et des avantages fonctionnels présente des opportunités pour les fournisseurs d'ingrédients de se différencier grâce à des performances supérieures des produits et à des services techniques.

Analyse géographique

L'Asie-Pacifique détenait 39,41 % du marché mondial des ingrédients savoureux en 2025, tandis que l'Europe maintient le taux de croissance régional le plus élevé à 7,58 % de CAGR jusqu'en 2031. Cette croissance découle de l'augmentation de la consommation de la classe moyenne et des préférences pour les snacks premium. L'environnement réglementaire chinois influence considérablement la dynamique régionale, la norme mise à jour sur les additifs alimentaires (GB 2760-2024) affectant l'approbation des ingrédients et les exigences d'étiquetage. La classe consommatrice de la région devrait atteindre 3 milliards d'ici 2030, avec une hausse du revenu disponible stimulant la premiumisation dans tous les segments alimentaires. Le marché présente un potentiel significatif pour les applications d'ingrédients avancés, notamment dans les alternatives à la viande à base végétale et les produits snacks premium utilisant des technologies d'amélioration umami.

L'Amérique du Nord et l'Europe maintiennent des positions de marché stables avec des structures réglementaires bien définies et une demande des consommateurs pour des ingrédients à étiquette propre. La décision antidumping du Département du commerce américain sur les importations chinoises de MSG a influencé les opérations de la chaîne d'approvisionnement. Les deux régions mettent l'accent sur la production d'ingrédients pilotée par la biotechnologie, illustrée par les investissements de DSM-Firmenich dans des installations de fabrication de solutions aromatiques naturelles. Ces marchés présentent des opportunités pour les produits premium et l'avancement technologique, les fabricants utilisant des méthodes de production avancées pour augmenter les marges grâce à l'innovation.

L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel de croissance grâce à l'expansion des secteurs de transformation alimentaire et à l'évolution des préférences des consommateurs. Ces régions tirent parti de leurs ressources agricoles et de leurs coûts de production de matières premières compétitifs, offrant des opportunités de diversification de la chaîne d'approvisionnement. L'expansion du marché s'aligne sur les tendances de développement économique et d'urbanisation, soutenant une consommation accrue d'aliments transformés et des besoins en amélioration aromatique. Les entreprises qui s'implantent dans ces régions visent à bénéficier de la maturation du marché et de l'évolution des préférences des consommateurs vers des ingrédients premium.

Paysage concurrentiel

Le marché des ingrédients savoureux présente une concentration modérée, caractérisée par la présence de multinationales diversifiées dans les sciences alimentaires aux côtés d'un groupe dynamique d'entreprises biotechnologiques spécialisées. Les acteurs établis utilisent leurs vastes réseaux de clients et leurs larges portefeuilles de produits, mais sont de plus en plus tenus d'adopter des technologies de fermentation et des processus de formulation pilotés par l'IA pour maintenir leur part de marché.

Le développement récent de DSM-Firmenich à Parme met en évidence son orientation à long terme vers les mélanges savoureux à haute intensité, en phase avec la demande croissante de produits carnés à base végétale. La collaboration de l'entreprise avec Meala FoodTech pour améliorer la texturation des protéines de pois souligne la tendance aux partenariats au sein du marché des ingrédients savoureux, contribuant à des solutions plus larges dans l'écosystème des protéines. De même, les initiatives pilotées par l'IA, telles que la collaboration de McCormick en matière de conception aromatique avec IBM, rationalisent les processus de formulation et sécurisent des avantages en matière de données propriétaires sans dépenses d'investissement significatives.

Les concurrents émergents se concentrent sur la valorisation des sous-produits ou l'ingénierie de souches microbiennes pour obtenir des rendements en nucléotides plus élevés. Les start-ups financées par capital-risque spécialisées dans les protéines fongiques ou d'insectes ciblent des segments de niche mais en expansion rapide, accordant souvent des licences de leurs technologies à des fabricants régionaux de taille moyenne. Les portefeuilles de propriété intellectuelle et les documents de conformité réglementaire deviennent des actifs essentiels dans les négociations de partenariat, reflétant la transition du secteur vers une concurrence axée sur la connaissance.

Leaders du secteur des ingrédients savoureux

Ajinomoto Co.

Kerry Group Plc

DSM-Firmenich

Givaudan SA

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : MicroBioGen, une entreprise australienne de biotechnologie de la levure, et Lesaffre, une entreprise mondiale de fermentation, ont conclu un accord exclusif mondial de licence et de collaboration pour développer des solutions à base de levure pour les marchés de la boulangerie, de l'alimentation et des biochimiques. Ce partenariat combine la plateforme de souches de levure de MicroBioGen et sa bibliothèque génétique de 20 ans avec l'expertise en bio-ingénierie de Lesaffre.

- Décembre 2024 : Lesaffre a acquis l'activité d'extraits de levure de DSM-Firmenich, intégrant son organisation commerciale, ses technologies de traitement et ses 46 employés dans sa division Biospringer. Cette acquisition s'aligne sur l'objectif de Lesaffre de s'établir comme leader mondial des extraits de levure et dérivés pour le marché des ingrédients savoureux. L'entreprise vise à renforcer ses capacités de fabrication, ses efforts de recherche et développement, et à élargir son portefeuille de produits.

- Septembre 2024 : Angel Yeast s'est associé à PT Tunas Baru Lampung (TBLA) pour créer une nouvelle filiale et une installation de production de levure sur un site de 15,31 hectares dans la province de Lampung. L'investissement total de 54 millions USD a renforcé la présence d'Angel Yeast dans la région Asie-Pacifique.

- Août 2024 : AB Mauri Amérique du Nord a acquis Omega Yeast Labs LLC. Omega Yeast Labs opère depuis une installation de 14 000 pieds carrés à Chicago, axée sur la recherche, le développement et la production, avec des sites supplémentaires dans le Midwest. AB Mauri a intégré cette acquisition dans sa division AB Biotek, spécialisée dans le développement de solutions de levure spécialisées pour les boissons alcoolisées.

Portée du rapport mondial sur le marché des ingrédients savoureux

| Extraits de levure |

| Protéine végétale hydrolysée (PVH) |

| Protéine animale hydrolysée (PAH) |

| Glutamate monosodique (MSG) |

| Nucléotides (IMP, GMP, AMP) |

| Autres |

| Poudre |

| Liquide et pâte |

| Synthétique |

| Naturel |

| Snacks |

| Soupes, sauces et vinaigrettes |

| Plats préparés |

| Transformation de la viande |

| Mélanges d'assaisonnements |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Extraits de levure | |

| Protéine végétale hydrolysée (PVH) | ||

| Protéine animale hydrolysée (PAH) | ||

| Glutamate monosodique (MSG) | ||

| Nucléotides (IMP, GMP, AMP) | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide et pâte | ||

| Par origine | Synthétique | |

| Naturel | ||

| Par application | Snacks | |

| Soupes, sauces et vinaigrettes | ||

| Plats préparés | ||

| Transformation de la viande | ||

| Mélanges d'assaisonnements | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients savoureux ?

La taille du marché des ingrédients savoureux s'élevait à 10,06 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide dans les saveurs savoureuses ?

Les nucléotides mènent la croissance avec un CAGR projeté de 7,56 % jusqu'en 2031.

Pourquoi les ingrédients savoureux naturels gagnent-ils des parts de marché ?

Les exigences des distributeurs en matière d'étiquette propre et les règles de divulgation de l'UE favorisent les extraits de levure issus de la fermentation par rapport aux options synthétiques ou hydrolysées par voie acide.

Quelle région connaîtra la plus forte expansion ?

L'Europe devrait croître à un CAGR de 7,58 %, portée par l'adoption des protéines valorisées et les réglementations sur les arômes naturels.

Dernière mise à jour de la page le: