Taille et part du marché des boissons santé en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.83 Milliards de dollars |

| Taille du Marché (2026) | 3.03 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons santé en Arabie Saoudite par Mordor Intelligence

La taille du marché des boissons santé en Arabie Saoudite devrait atteindre 2,83 milliards USD en 2025 et 4,49 milliards USD d'ici 2031, enregistrant un CAGR de 8,2 % sur la période 2026-2031. Le marché est en croissance à mesure que les consommateurs dépensent davantage pour le bien-être, la remise en forme et la nutrition pratique. La participation accrue aux salles de sport stimule la demande de boissons d'hydratation, d'énergie et de récupération, tandis que la hausse des revenus disponibles soutient les boissons fonctionnelles haut de gamme. La Vision 2030 continue de promouvoir des modes de vie plus sains, la pratique sportive et de meilleures normes nutritionnelles. Des règles d'étiquetage plus strictes poussent également les marques à améliorer leurs allégations produits, leurs formulations et leur conformité, faisant de la crédibilité et de la solidité de la distribution des facteurs clés de croissance.

Points clés du rapport

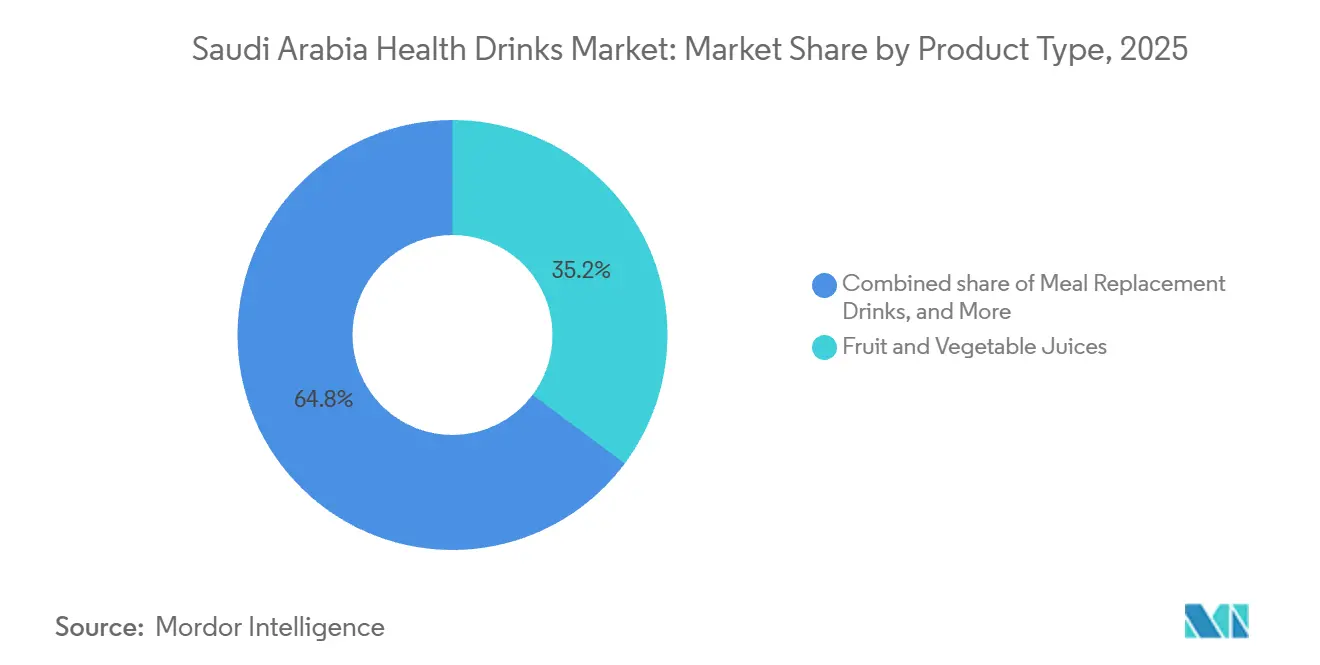

- Par type de produit, les jus de fruits et de légumes ont dominé avec 35,2 % de la part du marché des boissons santé en Arabie Saoudite en 2025, tandis que les boissons à base de plantes et adaptogènes devraient progresser à un CAGR de 9,2 % jusqu'en 2031.

- Par type d'emballage, les bouteilles représentaient 41,2 % de la taille du marché des boissons santé en Arabie Saoudite en 2025, tandis que les briques Tetra Pack devraient croître à un CAGR de 8,8 % jusqu'en 2031.

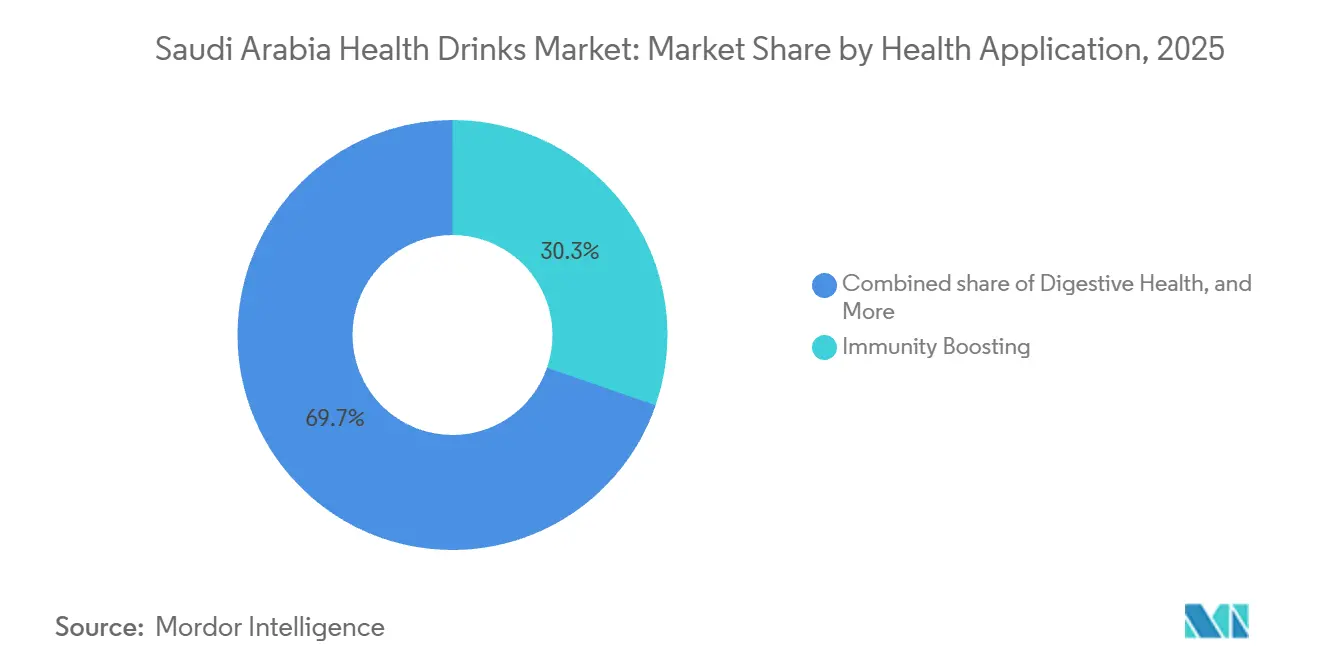

- Par application santé, le renforcement de l'immunité détenait une part de 30,3 % de la taille du marché des boissons santé en Arabie Saoudite en 2025, tandis que la santé digestive progresse à un CAGR de 10,7 % jusqu'en 2031.

- Par canal de distribution, les hypermarchés et supermarchés ont capté 42,7 % de la part du marché des boissons santé en Arabie Saoudite en 2025, tandis que les magasins spécialisés devraient enregistrer un CAGR de 9,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des boissons santé en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante en matière de santé | +1.2% | National, plus marqué dans les corridors urbains de Riyad et Djeddah | Moyen terme (2 à 4 ans) |

| Demande croissante de boissons fonctionnelles | +1.0% | Mondial, plus concentré dans les marchés urbains d'Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Modes de vie chargés et actifs | +0.7% | Zones urbaines d'Arabie Saoudite, notamment Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Participation croissante à la remise en forme et aux sports | +0.6% | National, avec une accélération notable dans le groupe d'âge des 18-29 ans | Moyen terme (2 à 4 ans) |

| Influence des réseaux sociaux et du marketing numérique | +0.5% | National, avec des gains précoces dans les segments démographiques de la génération Z et des millennials | Court terme (≤ 2 ans) |

| Innovation produit et variété des saveurs | +0.4% | Mondial, avec des gains de localisation en Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de santé

La sensibilisation à la santé en Arabie Saoudite façonne désormais les choix de boissons de manière plus directe et durable dans toutes les tranches d'âge. L'enquête de l'Autorité générale des statistiques citée par la Fédération saoudienne du sport pour tous a montré que 59,1 % des adultes saoudiens âgés de 18 ans et plus ont effectué au moins 150 minutes d'activité physique par semaine en 2025, contre 13 % en 2018. Le groupe d'âge des 18-29 ans a enregistré le taux de participation le plus élevé, à 71,2 %, ce qui est important car les consommateurs plus jeunes sont également plus ouverts à l'essai de nouveaux formats d'hydratation et de récupération. Ce changement soutient le marché des boissons santé en Arabie Saoudite, car les consommateurs qui font régulièrement de l'exercice ont tendance à prêter plus d'attention aux étiquettes d'ingrédients, aux niveaux de sucre et aux allégations fonctionnelles. Cela renforce également la demande récurrente plutôt que l'essai ponctuel, car les boissons liées à l'hydratation, à l'énergie et à la récupération s'intègrent plus facilement dans les routines hebdomadaires. Le marché des boissons santé en Arabie Saoudite bénéficie donc non seulement d'une sensibilisation plus large, mais aussi d'un schéma de consommation axé sur la santé plus régulier.

Demande croissante de boissons fonctionnelles

Le marché des boissons santé en Arabie Saoudite est également porté par une demande plus forte pour des boissons offrant un usage clairement défini, comme le soutien immunitaire, le confort digestif, l'hydratation ou l'énergie. Les consommateurs dépassent la simple désaltération et recherchent de plus en plus des produits qui s'intègrent dans une routine personnelle ou répondent à un besoin physique spécifique. Ce changement confère aux boissons fonctionnelles une position en rayon plus solide, car les décisions d'achat deviennent davantage guidées par un objectif que par l'impulsion dans plusieurs circuits urbains. Les marques capables d'expliquer ce que fait le produit, comment il s'inscrit dans le bien-être quotidien et pourquoi la formulation est crédible gagnent en pertinence. Il en résulte un mix de catégories qui s'oriente progressivement vers des boissons aux bénéfices définis plutôt que vers un simple message de style de vie. Cette transition soutient le marché des boissons santé en Arabie Saoudite, car elle accroît à la fois la perception de la valeur produit et la disposition à payer pour des formats différenciés.

Participation croissante à la remise en forme et aux sports

La participation à la remise en forme est devenue un moteur de demande concret pour le marché des boissons santé en Arabie Saoudite, plutôt qu'un simple thème de style de vie. Les mêmes données nationales sur l'activité physique ont montré une forte dynamique chez les femmes ainsi que chez les consommateurs plus jeunes, ce qui élargit la base adressable pour les boissons d'hydratation sportive, les boissons énergisantes à base de plantes et les boissons de récupération. Cela est important car des catégories autrefois centrées sur un segment masculin plus restreint atteignent désormais un éventail plus large d'acheteurs avec des routines et des occasions d'achat différentes. La hausse de la participation aide également les boissons spécialisées à s'intégrer dans davantage de moments de la journée, notamment avant l'entraînement, après l'entraînement et pour l'hydratation générale. À mesure que les niveaux d'activité se normalisent, les acheteurs en grande distribution ont davantage de raisons d'élargir l'assortiment dans les rayons de boissons sportives et fonctionnelles. Cela rend le marché des boissons santé en Arabie Saoudite plus résilient, car la demande est liée à la formation d'habitudes plutôt qu'à une nouveauté éphémère.

Influence des réseaux sociaux et du marketing numérique

Les plateformes numériques façonnent la découverte des produits et la crédibilité des marques sur l'ensemble du marché des boissons santé en Arabie Saoudite. Le Centre saoudien de sondage d'opinion a rapporté en 2025 que 99 % des Saoudiens utilisent activement les réseaux sociaux, ce qui offre aux marques de boissons santé une audience très large et très connectée pour l'éducation, l'essai et la création de communauté. Cela compte davantage dans les boissons santé que dans de nombreuses autres catégories de boissons, car la transparence des ingrédients et les bénéfices fonctionnels peuvent être expliqués rapidement via de courtes vidéos et des démonstrations menées par des influenceurs. Cela abaisse également la barrière à l'entrée pour les marques émergentes qui ne disposent pas du pouvoir de dépenses commerciales des grandes multinationales. Les réseaux sociaux peuvent donc raccourcir le délai entre le lancement d'un produit et la reconnaissance par les consommateurs, notamment dans les catégories à base de plantes, probiotiques et bien-être haut de gamme. Le marché des boissons santé en Arabie Saoudite en bénéficie, car la notoriété, l'aspiration et l'intention d'achat peuvent désormais progresser plus vite que la découverte traditionnelle en rayon.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement réglementaire strict | -0.9% | National, avec une pression de conformité précoce à Riyad et Djeddah | Moyen terme (2 à 4 ans) |

| Contrôle strict des allégations de santé | -0.7% | National, avec une harmonisation internationale sur les références de l'EFSA, de la FDA et du Codex | Long terme (≥ 4 ans) |

| Concurrence des catégories de boissons établies | -0.5% | National, dans les marchés urbains et semi-urbains | Court terme (≤ 2 ans) |

| Courte durée de conservation dans certaines catégories | -0.3% | National, plus aigu au-delà des grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Environnement réglementaire strict

Le marché des boissons santé en Arabie Saoudite fait face à un environnement de conformité plus exigeant qui améliore les normes de qualité, mais ralentit également certains lancements et augmente les coûts d'exécution. L'Autorité saoudienne des aliments et des médicaments a indiqué dans son rapport annuel qu'elle a publié plus de 60 nouvelles lois et directives dans les secteurs de l'alimentation, des médicaments et des dispositifs médicaux en 2024. Ce rythme de réglementation montre que la régulation devient à la fois plus active et plus détaillée[1]Source : Autorité saoudienne des aliments et des médicaments, "Rapport annuel SFDA janvier 2025", sfda.gov.sa. Pour les marques de boissons santé, cela signifie que la formulation, l'étiquetage, la documentation et la planification de l'entrée sur le marché doivent être alignés bien plus tôt dans le cycle produit. Cela crée également un avantage plus marqué pour les entreprises qui disposent déjà d'équipes réglementaires, de ressources de test et d'une expérience dans la gestion de processus d'approbation structurés. Le marché des boissons santé en Arabie Saoudite reste donc attractif, mais le chemin du concept au rayon devient plus exigeant pour les opérateurs plus petits et moins préparés.

Contrôle strict des allégations de santé

Le contrôle des allégations de santé constitue un autre frein significatif sur l'ensemble du marché des boissons santé en Arabie Saoudite, notamment dans les catégories fondées sur un positionnement à base de plantes, probiotiques ou adaptogènes. Les allégations liées à l'immunité, à la digestion, à la gestion du stress ou à la performance peuvent attirer rapidement l'attention, mais elles font également l'objet d'un examen plus approfondi lorsque les preuves à l'appui sont faibles ou présentées de manière incohérente. Cela augmente le coût de la commercialisation, car les marques ont besoin d'une documentation plus solide, d'une communication plus claire et de limites plus nettes entre le langage du bien-être et l'implication thérapeutique. Le défi est plus visible dans les sous-catégories à forte croissance où le rythme de l'innovation peut dépasser celui de la validation des allégations. Les acteurs multinationaux plus importants et les acteurs régionaux bien financés sont mieux placés pour gérer cela, car ils peuvent répartir les coûts réglementaires sur des portefeuilles plus larges. En conséquence, le marché des boissons santé en Arabie Saoudite est en croissance, mais la différenciation axée sur la santé ne peut pas reposer uniquement sur le langage marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jus traditionnels maintiennent leur position tandis que les formats à base de plantes s'accélèrent

Les jus de fruits et de légumes devraient représenter 35,2 % du marché des boissons santé en Arabie Saoudite en 2025, restant le type de produit le plus important en valeur. Leur avance reflète une forte familiarité des consommateurs, une large distribution en commerce moderne et une consommation quotidienne dans les foyers avant que les boissons fonctionnelles n'élargissent la catégorie. Les consommateurs trouvent également les jus faciles à comprendre, à comparer et à racheter, notamment auprès de marques ayant une forte présence locale et une visibilité stable en rayon. Sur le marché des boissons santé en Arabie Saoudite, les jus traditionnels associent la consommation habituelle à un positionnement santé sans nécessiter de changement de comportement majeur. En conséquence, ils restent l'ancre de volume pour le commerce de masse, tandis que les formats plus récents progressent à partir d'une base plus réduite.

Les boissons à base de plantes et adaptogènes devraient croître à un CAGR de 9,2 % de 2026 à 2031, ce qui en fait le format de produit à la croissance la plus rapide dans cette segmentation et un domaine de croissance clé sur le marché des boissons santé en Arabie Saoudite. Cette croissance reflète un intérêt croissant pour le bien-être ciblé, les ingrédients naturels et les formats prêts à boire pratiques. Les ingrédients culturellement familiers peuvent gagner en pertinence commerciale lorsque les marques les positionnent comme des options haut de gamme et fonctionnelles. Cette croissance ne remplacera pas de sitôt la demande de jus traditionnels, mais elle modifie les priorités d'innovation. Les formats établis conservent leur avance en termes de portée et de familiarité, tandis que les produits à base de plantes gagnent du terrain grâce à leur spécificité, leur premiumisation et la curiosité des consommateurs.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : les bouteilles dominent mais les briques Tetra Pack redéfinissent l'accès en rayon ambiant

Les bouteilles devraient représenter 41,2 % de la valeur du marché en 2025, ce qui en fait le format d'emballage dominant sur le marché des boissons santé en Arabie Saoudite. Leur force provient de leur portabilité, de leur refermeabilité et de leur lien évident avec la praticité et la présentation haut de gamme. Ces caractéristiques soutiennent la demande dans les boissons sportives, les jus haut de gamme et les boissons énergisantes, où les consommateurs achètent souvent pour une consommation nomade. Les formats en bouteille correspondent également aux habitudes de consommation urbaine en Arabie Saoudite, notamment chez les navetteurs, les utilisateurs de salles de sport et les consommateurs recherchant une consommation immédiate. À mesure que le commerce moderne, les épiceries de proximité et les circuits de restauration hors domicile se développent, les bouteilles devraient conserver la plus grande part de valeur, même si des formats alternatifs deviennent plus rentables.

Les briques Tetra Pack devraient croître à un CAGR de 8,8 % de 2026 à 2031, devançant l'ensemble du mix d'emballages. Leur croissance est soutenue par la stabilité en rayon, la facilité de manipulation en conditions ambiantes et une meilleure aptitude à la distribution au-delà des grandes villes. Ces avantages comptent sur le marché des boissons santé en Arabie Saoudite, car le climat, la logistique et la disponibilité de la chaîne du froid varient selon les régions. L'emballage aseptique en carton peut aider les marques à atteindre des zones où les jus réfrigérés ou les boissons laitières font face à des contraintes pratiques. Cela fait de l'emballage un levier de croissance stratégique, et non un simple choix opérationnel. SADAFCO devrait signer un accord en septembre 2025 pour déployer la ligne de remplissage aseptique Tetra Pak E3/Speed Hyper en Arabie Saoudite. Le système est conçu pour produire 40 000 emballages par heure tout en réduisant la consommation d'eau, d'énergie et de produits chimiques par rapport aux lignes conventionnelles, témoignant d'une confiance dans l'emballage carton efficace et à haut débit.

Par application santé : l'immunité domine tandis que la santé digestive surpasse toutes les autres

Le renforcement de l'immunité devrait représenter une part de 30,3 % en 2025, ce qui en fait la principale application santé sur le marché des boissons santé en Arabie Saoudite. Ce leadership montre que l'immunité reste l'allégation de bien-être la plus établie dans la catégorie. Son large attrait auprès des ménages, son positionnement haut de gamme et la forte familiarité des consommateurs aident les distributeurs à accorder aux produits axés sur l'immunité un espace en rayon stable. Ces boissons sont faciles à comprendre et nécessitent peu d'éducation au moment de l'achat. Cela les rend adaptées aux pharmacies, au commerce moderne et aux circuits de bien-être général. En conséquence, l'immunité reste le lien le plus clair entre les achats quotidiens de boissons et le positionnement fonctionnel en matière de santé.

La santé digestive devrait enregistrer un CAGR de 10,7 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des boissons santé en Arabie Saoudite. Une étude transversale de 2024 publiée dans Frontiers in Immunology a révélé que 84,1 % des participants adultes saoudiens croyaient que les probiotiques soutiennent la digestion et la santé intestinale, tandis que 72,5 % associaient les probiotiques au soutien immunitaire. Ces résultats montrent que les consommateurs comprennent déjà les bénéfices, réduisant ainsi la charge d'éducation pour les marques[2]Source : Bureau éditorial de Frontiers, "Sensibilisation, connaissances et croyances sur les probiotiques et prébiotiques chez les adultes saoudiens, une étude transversale", frontiersin.org. Avec des allégations produits familières et un intérêt croissant pour la santé intestinale, l'essai peut se transformer en consommation récurrente plus rapidement. Cela soutient la croissance plus rapide de la santé digestive par rapport au marché global.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les hypermarchés dominent mais les magasins spécialisés perturbent le marché

Les hypermarchés et supermarchés devraient représenter 42,7 % du marché des boissons santé en Arabie Saoudite en 2025, ce qui en fait le principal canal de distribution en valeur. Leur avance reflète de larges gammes de produits, des espaces d'exposition réfrigérés, une forte fréquentation, des programmes de fidélité et des promotions en magasin qui stimulent les achats récurrents. Ces enseignes restent le principal circuit pour les jus grand public, les boissons énergisantes et les boissons santé à base laitière. Elles offrent également aux marques l'échelle nécessaire pour améliorer la visibilité, utiliser l'adjacence en rayon et atteindre les acheteurs faisant leurs courses habituelles. Cela rend le commerce moderne important pour les entreprises ciblant le volume plutôt qu'un positionnement de niche. Tant que les ménages continueront à faire leurs courses principalement dans de grandes enseignes organisées, les hypermarchés et supermarchés conserveront leur avantage.

Les magasins spécialisés devraient croître à un CAGR de 9,7 % de 2026 à 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des boissons santé en Arabie Saoudite. Leur dynamisme reflète une fracture plus profonde entre la demande d'épicerie grand public et un parcours d'achat bien-être plus délibéré. Les enseignes de santé dédiées, les magasins de nutrition pour salles de sport et les chaînes de pharmacies peuvent soutenir des produits nécessitant une explication, une mise en récit des ingrédients ou des conseils du personnel avant la conversion. Cet avantage est particulièrement pertinent pour les boissons à base de plantes, probiotiques et bien-être haut de gamme qui peuvent avoir du mal à se démarquer dans les larges rayons d'épicerie. En conséquence, le commerce spécialisé devient un tremplin pour les marques qui ne peuvent pas obtenir un large espace en hypermarché dès le départ.

Analyse géographique

Le marché des boissons santé en Arabie Saoudite reste concentré dans les grands centres urbains, Riyad et Djeddah servant de principaux pôles de demande pour les nouveaux lancements et les ventes établies. Riyad bénéficie de son rôle de centre administratif et de sa solide base d'activités dans le bien-être, le commerce de détail et les entreprises, ce qui favorise l'essai de boissons haut de gamme. Djeddah apporte de l'échelle grâce à une forte fréquentation de consommateurs, une plus grande exposition aux marques internationales et sa position de principale porte d'entrée commerciale. La Province orientale, menée par Dammam et Khobar, génère également une demande significative, les consommateurs à revenus plus élevés soutenant les dépenses en boissons santé haut de gamme. Ces trois zones constituent ensemble les principaux terrains d'essai pour les nouveaux produits avant que les marques n'envisagent un déploiement plus large sur le marché des boissons santé en Arabie Saoudite.

La concentration urbaine détermine la façon dont les entreprises planifient leurs investissements. Les marques construisent généralement leur visibilité, collectent des données consommateurs et sécurisent des espaces en rayon à Riyad, Djeddah et dans la Province orientale avant d'entrer dans les villes secondaires. Cette approche est particulièrement importante pour les produits nécessitant une gestion de la chaîne du froid, une éducation en magasin ou une tarification haut de gamme. En conséquence, le marché des boissons santé en Arabie Saoudite fonctionne comme une catégorie à priorité urbaine, où une exécution solide dans quelques zones métropolitaines peut compter davantage qu'une présence limitée dans de nombreux endroits. Ce schéma ne restreint pas l'expansion future, mais il influe sur la rapidité avec laquelle les types de produits peuvent se développer. Les produits plus faciles à manipuler, à durée de conservation plus longue et à accessibilité tarifaire plus large ont tendance à dépasser les grandes villes plus rapidement que les formats haut de gamme ou réfrigérés.

Les villes secondaires telles que La Mecque, Médine, Abha et Taïf restent importantes car elles représentent une demande sous-pénétrée plutôt qu'une demande marginale. Leur opportunité est la plus forte là où la distribution en rayon ambiant, le positionnement prix et une communication produit simple peuvent compenser les lacunes d'infrastructure. C'est pourquoi les choix d'emballage jouent un rôle critique sur le marché des boissons santé en Arabie Saoudite, notamment car les formats en rayon ambiant peuvent atteindre des magasins moins adaptés aux produits réfrigérés sensibles. Les mouvements saisonniers lors du Hajj et de l'Omra créent également des pics de demande pour les boissons d'hydratation, d'immunité et d'énergie, ajoutant une exigence de planification de l'approvisionnement et de la distribution pour les marques. Ces pics de demande saisonniers ne modifient pas la structure nationale du marché, mais ils créent des périodes de demande qui récompensent une exécution solide. L'Arabie Saoudite joue également un rôle régional plus large dans les normes et la production. Tetra Pak Arabia a déclaré en 2024 que son usine de Djeddah exportait 40 % de sa production vers 11 pays du Moyen-Orient, montrant que la fabrication liée aux boissons dans le Royaume s'inscrit dans des flux d'approvisionnement régionaux. Cela compte pour le marché des boissons santé en Arabie Saoudite, car la conformité nationale et les capacités de production peuvent soutenir une portée plus large dans le Golfe au fil du temps. Cela signifie également que les formats et systèmes d'emballage éprouvés en Arabie Saoudite peuvent gagner en pertinence au-delà du marché local.

Paysage concurrentiel

Le marché des boissons santé en Arabie Saoudite reste modérément fragmenté, avec des entreprises mondiales de boissons et des acteurs locaux du secteur laitier et des jus en concurrence dans plusieurs sous-catégories. PepsiCo, The Coca-Cola Company, Nestlé, Red Bull et Monster Beverage occupent des positions solides là où la notoriété internationale, les liens avec le sport et la large distribution comptent. Almarai, NADEC, SADAFCO et Al Rabie restent importants grâce à leur connaissance du commerce de détail local, à la confiance des clients et à leur capacité à adapter les produits aux habitudes de consommation saoudiennes. La demande croissante d'hydratation, de boissons fonctionnelles, d'options faibles en sucre et de formats pratiques maintient la concurrence active. Aucun acteur ne contrôle l'ensemble de la catégorie, et le leadership varie selon le format, le circuit et le niveau de prix. En conséquence, la taille seule ne garantit pas un avantage sur l'ensemble du marché.

La solidité financière et la capacité d'exécution continuent de compter. Almarai devrait afficher un chiffre d'affaires net de 22 milliards SAR en 2025, en hausse de 5 % en glissement annuel, tandis que ses catégories liées aux boissons devraient bénéficier de l'expansion du portefeuille et de la planification d'investissements à long terme. Les grands opérateurs nationaux peuvent protéger leurs parts de marché grâce à la distribution, aux investissements dans les usines, au soutien aux marques et à la profondeur des catégories. Sur le marché des boissons santé en Arabie Saoudite, les entreprises doivent soutenir les segments de volume de base et les nouvelles niches axées sur le bien-être. Cela donne aux acteurs dominants plus de marge pour tester des produits que les challengers plus petits et explique pourquoi les acteurs en place restent influents à mesure que les formats plus récents croissent plus vite.

Les récents mouvements stratégiques montrent comment les entreprises se préparent à la prochaine étape de la concurrence. En juin 2025, Almarai devrait finaliser l'acquisition de Pure Beverages Industry Company, s'étendant dans l'eau en bouteille et renforçant sa position dans les catégories liées à l'hydratation. En septembre 2025, SADAFCO devrait signer un accord avec Tetra Pak pour installer une ligne de remplissage aseptique à grande vitesse en Arabie Saoudite, témoignant d'un investissement continu dans l'efficacité de l'emballage et l'échelle de production. Ces mouvements indiquent que l'étendue du portefeuille, la capacité opérationnelle, la préparation à la mise sur le marché et la publicité façonnent la concurrence. Les grandes entreprises améliorent leur portée et leur flexibilité, augmentant la pression sur les marques plus petites qui dépendent d'un seul thème produit ou circuit.

Leaders du secteur des boissons santé en Arabie Saoudite

Almarai Company

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la SFDA a commencé à appliquer les réglementations sur la transparence alimentaire, notamment la SFDA.FD 5023, imposant la divulgation de la teneur en caféine pour 100 ml, des icônes indiquant une teneur élevée en sodium, des indicateurs du temps de combustion calorique et des panneaux nutritionnels complets dans tous les établissements alimentaires, restaurants, cafés et plateformes de livraison en ligne saoudiens.

- Juin 2025 : Almarai a finalisé l'acquisition de Pure Beverages Industry Company, propriétaire des marques d'eau en bouteille Ival et Oska, pour 1,04 milliard SAR (277 millions USD), étendant son portefeuille de boissons vers l'hydratation haut de gamme et positionnant l'entité combinée pour capitaliser sur la demande croissante d'eau fonctionnelle.

- Avril 2025 : iPRO a renforcé sa présence en Arabie Saoudite grâce à un partenariat de distribution stratégique avec Al Rabie Saudi Foods Co. Ltd. La collaboration vise à élargir la disponibilité des boissons d'hydratation fonctionnelle d'iPRO dans le commerce moderne, les épiceries de proximité et d'autres circuits de vente clés dans le Royaume.

Périmètre du rapport sur le marché des boissons santé en Arabie Saoudite

| Jus de fruits et de légumes |

| Boissons sportives et énergisantes |

| Boissons à base de plantes et adaptogènes |

| Substituts de repas |

| Boissons laitières et végétales |

| Autres types de produits |

| Bouteilles |

| Canettes |

| Briques Tetra Pack |

| Autres |

| Renforcement de l'immunité |

| Santé digestive |

| Hydratation et récupération |

| Autres applications |

| Hypermarchés / Supermarchés |

| Magasins spécialisés |

| Boutiques en ligne |

| Épiceries de proximité |

| Autres circuits |

| Par type de produit | Jus de fruits et de légumes |

| Boissons sportives et énergisantes | |

| Boissons à base de plantes et adaptogènes | |

| Substituts de repas | |

| Boissons laitières et végétales | |

| Autres types de produits | |

| Par type d'emballage | Bouteilles |

| Canettes | |

| Briques Tetra Pack | |

| Autres | |

| Par application santé | Renforcement de l'immunité |

| Santé digestive | |

| Hydratation et récupération | |

| Autres applications | |

| Par canal de distribution | Hypermarchés / Supermarchés |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Épiceries de proximité | |

| Autres circuits |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des boissons santé en Arabie Saoudite d'ici 2031 ?

Le marché des boissons santé en Arabie Saoudite devrait atteindre 4,49 milliards USD d'ici 2031, contre 2,83 milliards USD en 2025, avec un CAGR de 8,2 % de 2026 à 2031.

Quel type de produit domine les ventes de boissons santé en Arabie Saoudite ?

Les jus de fruits et de légumes ont détenu la plus grande part par type de produit, à 35,2 % en 2025, soutenue par une large disponibilité en commerce de détail et une utilisation quotidienne familière.

Quel segment connaît la croissance la plus rapide dans les boissons santé en Arabie Saoudite ?

La santé digestive est l'application à la croissance la plus rapide, avec un CAGR prévu de 10,7 % jusqu'en 2031, aidée par la forte conviction des consommateurs dans les bénéfices des probiotiques.

Pourquoi les magasins spécialisés croissent-ils plus vite que les hypermarchés dans ce secteur ?

Les magasins spécialisés devraient croître à un CAGR de 9,7 % car ils offrent davantage d'éducation, de sélection et d'accompagnement du personnel pour les boissons haut de gamme et fonctionnelles.

Dernière mise à jour de la page le: