Taille et Part du Marché des Équipements de Croissance de Cristaux de Saphir pour Substrats LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

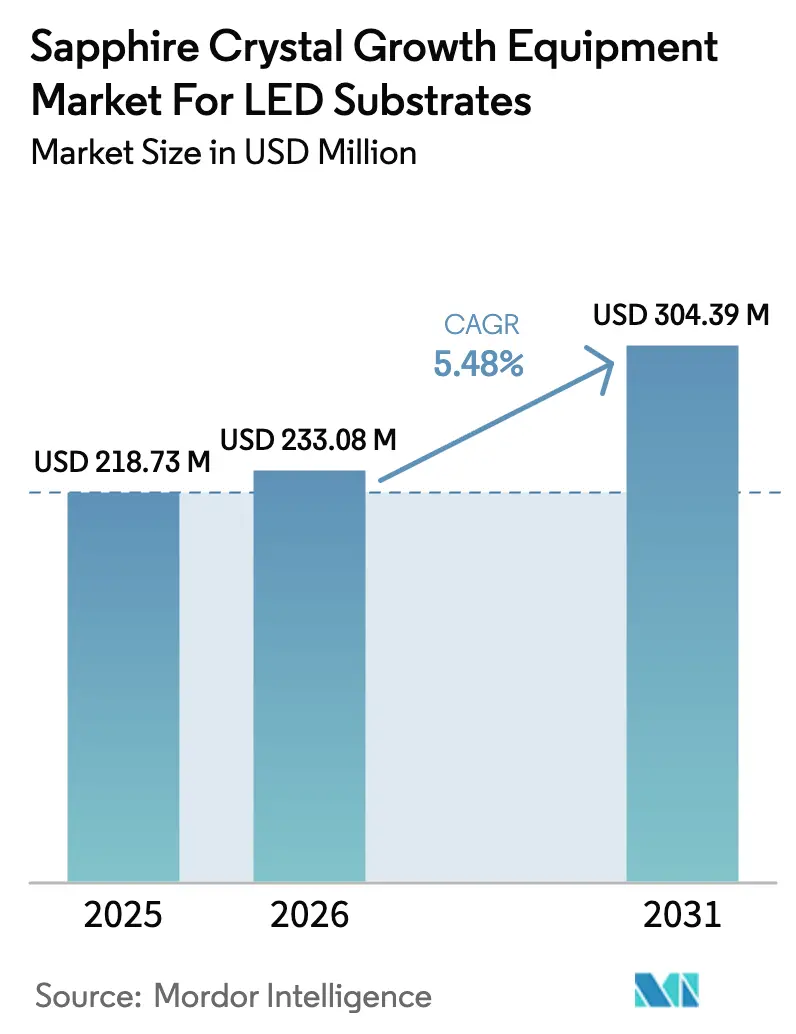

| Taille du Marché (2026) | 233.08 Millions de dollars américains |

| Taille du Marché (2031) | 304.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Croissance de Cristaux de Saphir pour Substrats LED par Mordor Intelligence

La taille du marché des équipements de croissance de cristaux de saphir pour substrats LED a été évaluée à 218,73 millions USD en 2025, à 233,08 millions USD en 2026, et devrait atteindre 304,39 millions USD d'ici 2031, à un CAGR de 5,48 % durant la période de prévision (2026-2031). Le ralentissement de la demande en éclairage général en Amérique du Nord et en Europe coïncide avec une pression croissante des spécifications liée aux rétroéclairages mini-LED, aux affichages tête haute automobiles et aux dispositifs de réalité augmentée. Les fonderies d'épitaxie chinoises ont représenté environ 60 % des ajouts de capacité mondiale en tranches de saphir entre 2024 et 2025, mais leurs dépenses récentes en équipements s'orientent vers des boules de plus grand diamètre et une automatisation avancée, comprimant les cycles de commande pour les lignes 4 pouces traditionnelles. Les fournisseurs occidentaux de fours défendent leur part dans les systèmes au-dessus de 300 mm en s'appuyant sur des conceptions de champ thermique brevetées, tandis que leurs homologues chinois gagnent du terrain dans le segment 150-300 mm grâce à leur leadership tarifaire et à leurs services localisés. L'interaction entre l'adoption des écrans haut de gamme et les mandats continus de remplacement des LED dans le cadre du Département de l'Énergie des États-Unis et de la directive Écoconception de l'Union Européenne déterminera si la courbe de croissance projetée s'accélère au-delà de la base actuelle à un chiffre moyen.

Principaux Enseignements du Rapport

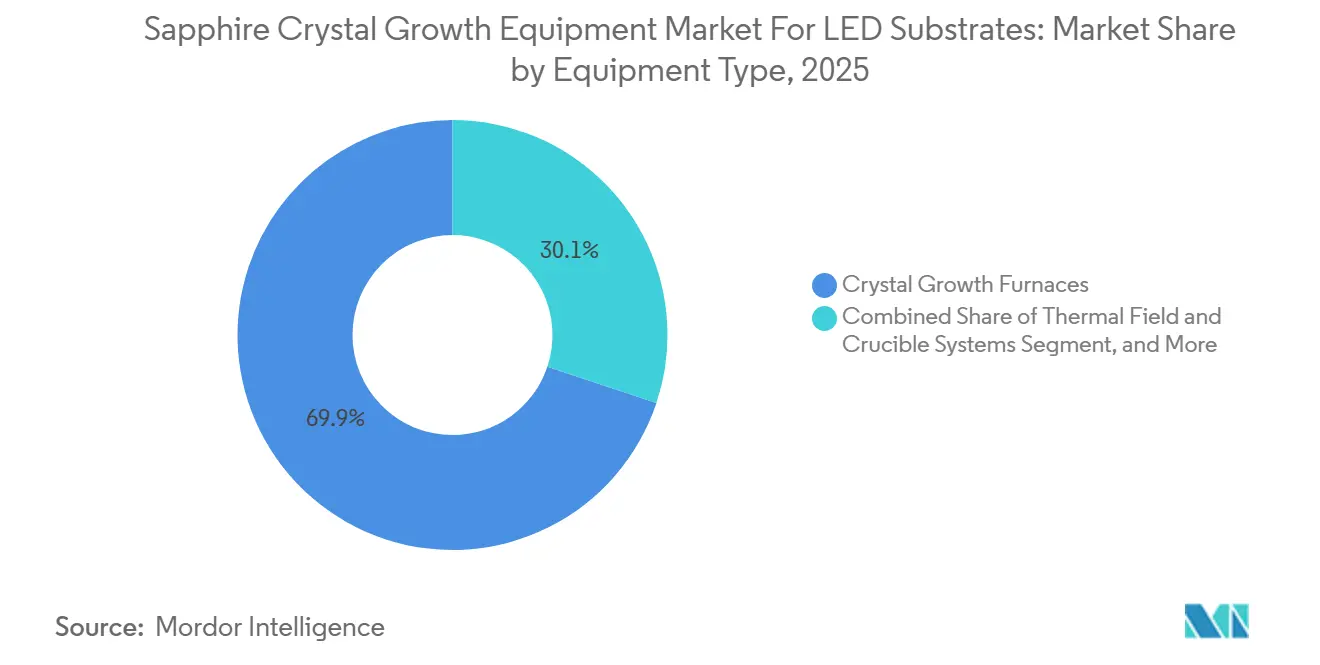

- Par type d'équipement, les fours de croissance de cristaux détenaient 69,87 % de la part de marché des équipements de croissance de cristaux de saphir pour substrats LED en 2025, tandis que les systèmes d'automatisation de la croissance et de contrôle des procédés progressent à un CAGR de 6,13 % jusqu'en 2031.

- Par technologie de croissance, la méthode Kyropoulos était en tête avec une part de revenus de 61,73 % en 2025 ; les systèmes Czochralski devraient se développer à un CAGR de 6,59 % jusqu'en 2031.

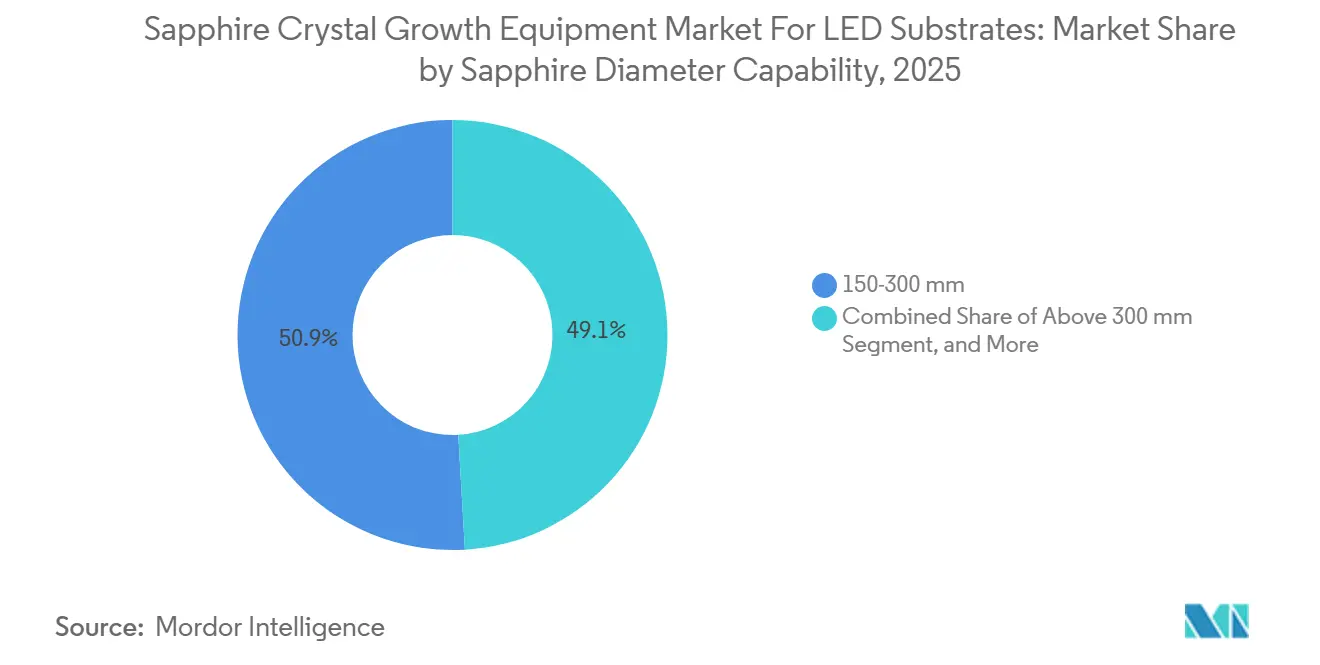

- Par capacité de diamètre, les outils 150-300 mm représentaient 50,92 % de la taille du marché des équipements de croissance de cristaux de saphir pour substrats LED en 2025, tandis que les systèmes au-dessus de 300 mm représentent la voie la plus rapide avec un CAGR de 6,83 % sur le même horizon.

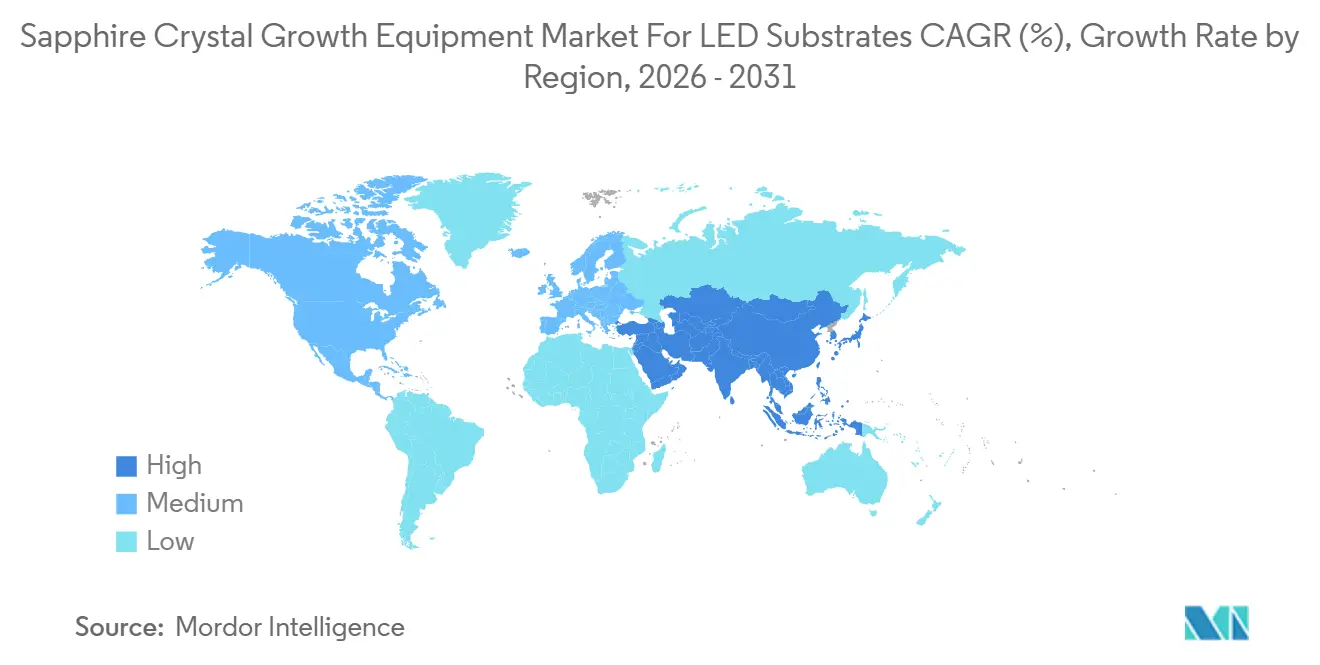

- Par géographie, l'Asie-Pacifique commandait 72,68 % de la part des revenus en 2025 et devrait croître à un CAGR de 5,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Équipements de Croissance de Cristaux de Saphir pour Substrats LED

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion agressive des capacités par les fonderies d'épitaxie chinoises | +1.4% | Asie-Pacifique, notamment la Chine et Taïwan | Court terme (≤ 2 ans) |

| Adoption croissante du rétroéclairage mini-LED dans les téléviseurs haut de gamme | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des boules de saphir de 300 mm pour réduire les pertes de polissage mécano-chimique des tranches | +0.9% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats d'économies d'énergie du Département de l'Énergie des États-Unis et de la directive Écoconception de l'UE | +0.7% | Amérique du Nord et Europe, impact mondial indirect | Moyen terme (2-4 ans) |

| Intégration du contrôle prédictif basé sur l'IA dans les fours de croissance | +0.5% | Mondial, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Subventions en capital accélérées pour les clusters de semi-conducteurs composés en Inde | +0.3% | Inde, débordement potentiel vers l'Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Agressive des Capacités par les Fonderies d'Épitaxie Chinoises

Les fabricants de puces LED chinois ont mis en service plus de 150 nouveaux réacteurs MOCVD durant 2024-2025, sous l'impulsion de San'an Optoelectronics et HC SemiTek, dont le projet de Yangzhou d'une valeur de 2,8 milliards CNY (392 millions USD) cible les substrats mini-LED et micro-LED.[1]San'an Optoelectronics, "Rapport Annuel 2024," sanan-e.com, HC SemiTek, "Annonce du Projet d'Expansion de Yangzhou," hcsemitek.com Cette hausse a déclenché une pointe à court terme de la demande de tranches de saphir de 6 et 8 pouces, tout en réorientant les achats vers des fours 150-300 mm et au-dessus de 300 mm qui optimisent le débit par boule. Le financement du Conseil d'État à hauteur de 50 milliards CNY (7 milliards USD) pour l'infrastructure des semi-conducteurs composés renforce cette expansion, bien que les prix de vente moyens des tranches aient chuté de 12 % en glissement annuel au premier trimestre 2025, incitant les acheteurs à privilégier l'automatisation qui comprime les temps de cycle. L'effet net augmente le renouvellement de la base installée et relève les taux d'attachement pour les packages de contrôle de procédés pilotés par l'IA, au bénéfice des fournisseurs capables de combiner le matériel de four avec l'analyse prédictive.

Adoption Croissante du Rétroéclairage Mini-LED dans les Téléviseurs Haut de Gamme

Les fabricants de téléviseurs haut de gamme ont expédié environ 8 millions de téléviseurs mini-LED en 2024, soit une hausse de 35 % par rapport à 2023, Samsung Electronics et LG Display développant leur capacité de panneaux à Paju et dans d'autres centres.[2]Samsung Electronics, "Rapport Annuel 2024," samsung.com, LG Display, "Publication des Résultats du T2 2025," lgdisplay.com Chaque réseau mini-LED repose sur un substrat de saphir de haute qualité pour assurer la correspondance de catégorie de milliers de puces émissives, resserrant les tolérances d'impureté à moins de 1 ppm. Les affichages tête haute automobiles et les lunettes de réalité augmentée émergentes évaluent des architectures similaires, stimulant davantage la demande de boules sans défauts. Les équipementiers font désormais face à des spécifications clients que les anciennes lignes Kyropoulos ne peuvent satisfaire que par des modernisations coûteuses ou un remplacement complet par des outils Czochralski offrant des densités de dislocations plus faibles. Ces exigences haut de gamme augmentent les prix de vente moyens par four, mais génèrent également des revenus plus élevés sur le cycle de vie grâce aux consommables et aux mises à niveau logicielles.

Transition vers des Boules de Saphir de 300 mm pour Réduire les Pertes de Polissage Mécano-Chimique des Tranches

Le passage de boules de 6 pouces à 12 pouces offre environ 60 % de surface de tranche utilisable supplémentaire après découpe et polissage, compensant l'enlèvement fixe de 15 à 20 µm par face de tranche. Monocrystal a doublé sa production de 300 mm en 2024 pour répondre aux commandes taïwanaises et sud-coréennes, tandis que PVA TePla a indiqué que les fours au-dessus de 300 mm représentaient 28 % de son carnet de commandes de saphir à mi-2025.[3]Monocrystal LLC, "Résultats Annuels 2024," monocrystal.com, PVA TePla AG, "Transcription de la Conférence Téléphonique sur les Résultats du T2 2025," pvatepla.com La migration exige de nouveaux outils de carottage au diamant et une uniformité plus stricte du champ thermique, renforçant la proposition de valeur des fournisseurs occidentaux détenant des droits de propriété intellectuelle dans les conceptions de grand diamètre. Bien que les premiers adoptants subissent des pertes de rendement liées à la courbe d'apprentissage, les fabricants de panneaux visent des coûts de tranches inférieurs à 5 USD pour permettre une adoption plus large du mini-LED, soutenant l'élan vers les plateformes 300 mm.

Mandats d'Économies d'Énergie du Département de l'Énergie des États-Unis et de la Directive Écoconception de l'UE

La règle sur les lampes à usage général du Département de l'Énergie des États-Unis de janvier 2024 et la révision de la directive Écoconception de l'UE de juin 2024 ont relevé les seuils d'efficacité qui éliminent effectivement la plupart des technologies d'éclairage traditionnelles.[4]Département de l'Énergie des États-Unis, "Règle Finale sur les Lampes à Usage Général," energy.gov, Commission Européenne, "Révision de la Directive Écoconception pour les Produits d'Éclairage," europa.eu L'Agence Internationale de l'Énergie prévoit 1,2 milliard d'installations supplémentaires de lampes LED d'ici 2028. Bien que les substrats d'éclairage général affichent des prix de vente moyens plus faibles, ils constituent un plancher de demande durable qui maintient la capacité Kyropoulos traditionnelle à un taux d'utilisation sain, même si les segments d'écrans haut de gamme tirent la frontière technologique vers l'avant. Les pressions de conformité encouragent également les programmes de développement durable des entreprises à verrouiller les remplacements LED jusqu'en 2030, soutenant indirectement la demande de base pour les fours de remplacement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences élevées en dépenses d'investissement par rapport aux lignes de fours pour carbure de silicium | -0.8% | Mondial, impactant particulièrement les nouveaux entrants | Moyen terme (2-4 ans) |

| Volatilité des prix de l'alumine resserrant les marges des équipementiers | -0.6% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pertes de rendement lors du carottage de boules de grand diamètre | -0.4% | Mondial, concentré chez les premiers adoptants d'outils 300 mm et plus | Moyen terme (2-4 ans) |

| Demande atone de remplacement de l'éclairage LED en Europe après 2024 | -0.3% | Europe, impact indirect sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Dépenses d'Investissement par Rapport aux Lignes de Fours pour Carbure de Silicium

Une ligne de saphir 200 mm clé en main coûte entre 8 et 12 millions USD, contre 5 à 7 millions USD pour une installation de sublimation de carbure de silicium de taille équivalente, tandis que les tranches de carbure de silicium se vendent à des prix 30 à 40 % plus élevés.[5]Wolfspeed Inc., "Publication des Résultats de l'Exercice Fiscal 2025," wolfspeed.com Les incitations gouvernementales, notamment la loi CHIPS des États-Unis, favorisent de manière disproportionnée le carbure de silicium et d'autres matériaux à large bande interdite, détournant davantage les investissements. Le retour sur investissement des outils de saphir s'étend à 4-5 ans aux prix de vente moyens actuels des LED, un obstacle pour les entrants financés par capital-risque cherchant des retours plus rapides. Les fournisseurs atténuent le choc tarifaire par des offres d'équipement en tant que service et une tarification basée sur les résultats, mais les contraintes de financement retardent encore l'adoption parmi les fonderies de second rang.

Volatilité des Prix de l'Alumine Resserrant les Marges des Équipementiers

Les prix au comptant de l'alumine à 99,99 % de pureté ont bondi de 22 % entre janvier et avril 2025, culminant à 4 200 USD par tonne métrique avant de se stabiliser près de 3 800 USD en juin. Les matières premières représentant jusqu'à 38 % du chiffre d'affaires des principaux producteurs de boules, une volatilité soutenue comprime l'EBITDA et reporte les mises à niveau en capital.[6]Monocrystal LLC, "Résultats Annuels 2024," monocrystal.com Les clients demandent de plus en plus des plans de paiement flexibles ou des structures de location-vente, allongeant les cycles de vente et mettant à l'épreuve la gestion du fonds de roulement des fournisseurs. Les instruments de couverture limités laissent la majeure partie de la chaîne d'approvisionnement exposée aux fluctuations du marché au comptant, ajoutant de l'incertitude aux calendriers d'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : L'Automatisation Dépasse les Mises à Niveau des Fours

Les fours de croissance de cristaux ont représenté 69,87 % des dépenses de 2025, soulignant leur rôle central dans la taille du marché du secteur des équipements de croissance de cristaux de saphir pour substrats LED. Les fonderies, cependant, regroupent désormais de plus en plus les fours avec des packages de contrôle de procédés axés sur les logiciels, portant les taux d'attachement de l'automatisation à 42 % en 2024. La part de marché du secteur des équipements de croissance de cristaux de saphir pour substrats LED pour les systèmes d'automatisation et de contrôle des procédés est prête à se développer le plus rapidement à un CAGR de 6,13 % jusqu'en 2031, à mesure que l'inflation salariale et des spécifications d'affichage plus strictes convergent. Les équipementiers occidentaux se différencient par l'optimisation du champ thermique pilotée par l'IA, tandis que les fournisseurs chinois concurrencent sur des garanties de coût total de possession qui résonnent auprès des fonderies à haut débit.

Les cycles de remplacement sont en moyenne de 8 à 10 ans, mais le pivot vers 300 mm comprime les calendriers d'amortissement, forçant la dépréciation d'outils 6 pouces encore utilisables. Les plateformes d'automatisation bénéficient d'intervalles de renouvellement plus courts de trois à cinq ans, créant un flux de revenus récurrents qui amortit les fournisseurs contre la volatilité des commandes de fours. Les consommables tels que les creusets en graphite et l'alumine de haute pureté fidélisent davantage les clients aux écosystèmes des équipementiers, déplaçant progressivement l'avantage concurrentiel du prix du matériel vers la performance de la solution globale.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie de Croissance : Kyropoulos Reste Dominant, Czochralski Gagne en Précision

La méthode Kyropoulos a capturé 61,73 % des revenus de 2025 grâce à ses dépenses d'investissement plus faibles et ses temps de cycle plus rapides, cimentant son rôle dans la production d'éclairage général à grand volume. À l'inverse, l'approche Czochralski, privilégiée pour les substrats mini-LED et micro-LED, progresse à un CAGR de 6,59 %, reflétant la demande de désorientation de l'axe c inférieure à 0,2 degré. La taille du marché du secteur des équipements de croissance de cristaux de saphir pour substrats LED pour les outils Czochralski bénéficie de fabricants de panneaux prêts à payer des primes de prix de 20 à 25 % pour une uniformité de diamètre supérieure. La croissance par film alimenté à bords définis et les méthodes par échangeur de chaleur servent des segments de niche dans l'aérospatiale et les cristaux de montre, représentant ensemble moins de 10 % des expéditions.

Le choix de la technologie influence également les coûts en aval : les boules Kyropoulos présentent des gradients thermiques radiaux plus importants, compliquant le découpage automatisé, tandis que les boules Czochralski exigent des cycles de croissance plus longs mais simplifient le traitement en fin de ligne. Les fournisseurs d'équipements positionnent ainsi des solutions hybrides qui fusionnent le débit Kyropoulos avec la précision Czochralski, une stratégie attestée par les récents dépôts de brevets de PVA TePla et Ferrotec.

Par Capacité de Diamètre de Saphir : La Gamme Intermédiaire Domine, l'Élan des Grands Diamètres se Renforce

Les outils supportant 150-300 mm ont capturé 50,92 % des revenus en 2025, équilibrant le savoir-faire de procédés matures avec les économies d'échelle. Les systèmes au-dessus de 300 mm, cependant, présentent la voie la plus rapide à un CAGR de 6,83 % alors que les fabricants de panneaux cherchent à déflater les coûts des tranches. L'inclinaison de la part de marché du secteur des équipements de croissance de cristaux de saphir pour substrats LED vers la capacité 12 pouces attire les fournisseurs occidentaux détenant des droits de propriété intellectuelle de champ thermique propriétaires, bien que les fournisseurs chinois procèdent rapidement à la rétro-ingénierie des conceptions de grand diamètre pour protéger leur part domestique.

L'adoption impose de nouvelles structures de coûts : les outils de carottage au diamant de 80 000 à 100 000 USD s'usent après 200 à 300 boules, tempérant le gain théorique de rendement. Néanmoins, les premières données d'Epistar à Taïwan indiquent que les tranches de 300 mm peuvent atteindre des objectifs de coût inférieurs à 5 USD même après amortissement des outillages, renforçant l'élan. Les systèmes de plus petit diamètre persistent dans les laboratoires de recherche et développement et l'optique de spécialité, mais leur empreinte commerciale continuera à s'éroder à mesure que les fonderies principales se consolident autour des lignes 8 et 12 pouces.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a généré 72,68 % de la taille du marché du secteur des équipements de croissance de cristaux de saphir pour substrats LED en 2025 et suit un CAGR de 5,72 % jusqu'en 2031. La Chine seule a absorbé environ 55 % de la production mondiale de tranches, alimentée par des subventions municipales qui compensent l'amortissement des fours. Taïwan se spécialise dans les substrats mini-LED à haute marge, tandis que Samsung Display et LG Display en Corée du Sud gonflent leur capacité de téléviseurs mini-LED, augmentant indirectement la demande de substrats de saphir. Les acteurs historiques japonais du LED détournent leurs dépenses d'investissement vers le carbure de silicium et le nitrure de gallium, mais la demande de Nichia et Toyoda Gosei soutient encore un marché d'équipements domestique de niche.

L'Amérique du Nord et l'Europe représentaient collectivement environ 18 % des revenus de 2025, contraintes par des empreintes limitées de fonderies de puces LED et des programmes de subventions orientés vers l'électronique de puissance. La loi CHIPS et Science des États-Unis n'a dirigé qu'une fraction infime du financement vers le saphir, et le pivot stratégique de Wolfspeed vers le carbure de silicium a éliminé un acheteur historique majeur. La loi européenne sur les puces s'oriente de même vers la logique avancée et le carbure de silicium, laissant la consommation de saphir à des fournisseurs spécialisés tels que Monocrystal, dont les expéditions vers l'UE font face à des frictions liées aux sanctions. Les réglementations stimulent encore l'adoption des LED, mais les commandes de substrats qui en résultent reviennent largement aux fonderies asiatiques.

Le reste du monde représentait moins de 10 % des ventes en 2025, mais l'électrification des infrastructures en Arabie Saoudite, aux Émirats Arabes Unis et au Brésil positionne la région pour des gains progressifs. La Mission Semiconducteurs de 10 milliards USD de l'Inde pourrait modifier la carte d'ici 2028-2030, bien qu'aucune commande d'outil de saphir n'ait été enregistrée à mars 2026. Les équipementiers envisagent des modèles d'assemblage en coentreprise pour satisfaire les éventuelles règles de contenu domestique, notamment alors que les gouvernements d'Asie du Sud explorent des incitations à la localisation.

Paysage Concurrentiel

Les cinq premiers fournisseurs, GT Advanced Technologies, PVA TePla, Monocrystal, Cyberstar et Crystal Systems, détenaient une part estimée de 55 à 60 % en 2025, soulignant une concentration modérée. Les fournisseurs occidentaux dominent les niches au-dessus de 300 mm et Czochralski en combinant le matériel de four avec le contrôle de procédés basé sur l'IA. Les challengers chinois tels que Naura Technology Group et Zhejiang Jingjing évoluent rapidement dans l'arène Kyropoulos 150-300 mm via des réductions de prix de 20 à 30 % et des réseaux de services régionaux denses.

L'orientation stratégique se déplace vers la différenciation par les logiciels. PVA TePla a déposé plusieurs brevets pour le contrôle de chauffage par apprentissage automatique, et Ferrotec a lancé une suite de maintenance prédictive promettant une réduction de 20 % des temps d'arrêt. Des modèles d'équipement en tant que service émergent comme alternatives de financement, Toyo Tanso proposant des packages de creuset en location-vente qui transforment les dépenses d'investissement en dépenses opérationnelles. Les fours de croissance hybrides combinant le débit Kyropoulos avec la précision Czochralski constituent la prochaine frontière d'innovation, un espace blanc que les acteurs occidentaux établis visent à défendre par des dépenses de recherche et développement accélérées.

Les barrières fondées sur les brevets restent significatives dans la modélisation du champ thermique et la métallurgie des creusets, mais les entrants à moindre coût érodent le pouvoir de fixation des prix dans les diamètres courants. La pression de consolidation persiste, mais le contrôle antitrust en Chine et dans l'Union Européenne complique les fusions à grande échelle, suggérant que le secteur restera modérément concentré plutôt que de converger vers un oligopole.

Leaders du Marché des Équipements de Croissance de Cristaux de Saphir pour Substrats LED

GT Advanced Technologies Inc. (On Semiconductor Corporation)

PVA TePla AG

ECM Greentech S.A. (Cyberstar)

Crystal Systems Inc.

Zhejiang Jingjing Science and Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : PVA TePla AG a décroché un contrat de 22 millions EUR (23,9 millions USD) avec un fabricant de panneaux basé à Taïwan pour trois fours Czochralski au-dessus de 300 mm, intégrant l'optimisation du champ thermique par IA, avec des livraisons prévues pour le quatrième trimestre 2026.

- Janvier 2026 : Monocrystal LLC a déclaré un chiffre d'affaires de boules de saphir de 180 millions USD pour 2025, en hausse de 14 % en glissement annuel, après l'ajout de deux fours Kyropoulos de 300 mm dans son usine de Stavropol.

- Novembre 2025 : GT Advanced Technologies a signé un accord d'approvisionnement pluriannuel de 28 millions USD avec une fonderie chinoise couvrant des fours de 6 et 8 pouces assortis de garanties de rendement.

- Septembre 2025 : Ferrotec Holdings a déployé une plateforme de maintenance prédictive basée sur l'IA qui a réduit les temps d'arrêt non planifiés de 20 % et amélioré le rendement au premier passage de 12 % lors des déploiements pilotes.

Périmètre du Rapport sur le Marché des Équipements de Croissance de Cristaux de Saphir pour Substrats LED

Le rapport sur le marché des équipements de croissance de cristaux de saphir pour substrats LED est segmenté par type d'équipement (fours de croissance de cristaux, systèmes de champ thermique et de creuset, et systèmes d'automatisation de la croissance et de contrôle des procédés), technologie de croissance (méthode Kyropoulos, croissance par film alimenté à bords définis, méthode par échangeur de chaleur, et méthode Czochralski), capacité de diamètre de saphir (jusqu'à 150 mm, 150-300 mm, et au-dessus de 300 mm), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fours de Croissance de Cristaux |

| Systèmes de Champ Thermique et de Creuset |

| Systèmes d'Automatisation de la Croissance et de Contrôle des Procédés |

| Méthode Kyropoulos |

| Croissance par Film Alimenté à Bords Définis (EFG) |

| Méthode par Échangeur de Chaleur |

| Méthode Czochralski |

| Jusqu'à 150 mm |

| 150-300 mm |

| Au-dessus de 300 mm |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du Monde |

| Par Type d'Équipement | Fours de Croissance de Cristaux |

| Systèmes de Champ Thermique et de Creuset | |

| Systèmes d'Automatisation de la Croissance et de Contrôle des Procédés | |

| Par Technologie de Croissance | Méthode Kyropoulos |

| Croissance par Film Alimenté à Bords Définis (EFG) | |

| Méthode par Échangeur de Chaleur | |

| Méthode Czochralski | |

| Par Capacité de Diamètre de Saphir | Jusqu'à 150 mm |

| 150-300 mm | |

| Au-dessus de 300 mm | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du Monde |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des Équipements de Croissance de Cristaux de Saphir pour Substrats LED ?

Il a été évalué à 0,22 milliard USD en 2025 et devrait atteindre 0,30 milliard USD d'ici 2031, soit un CAGR de 5,48 %.

Quel segment affiche la croissance la plus rapide dans cet espace d'équipements ?

Les systèmes d'automatisation de la croissance et de contrôle des procédés sont en tête avec un CAGR projeté de 6,13 % jusqu'en 2031, les fonderies privilégiant le contrôle du rendement piloté par l'IA.

Pourquoi les fabricants de panneaux poussent-ils vers des tranches de saphir de 300 mm ?

Le passage aux boules de 12 pouces répartit les pertes de polissage mécano-chimique et de découpe sur une surface plus grande, réduisant le coût par tranche et soutenant l'économie des écrans mini-LED.

Qu'est-ce qui freine l'adoption plus large des fours de saphir par rapport au carbure de silicium ?

Les outils de saphir coûtent jusqu'à 60 % de plus tandis que les tranches de carbure de silicium atteignent des prix de vente plus élevés, allongeant les délais de retour sur investissement et freinant les investissements des nouveaux entrants.

Quelle région domine la demande en équipements ?

L'Asie-Pacifique détient plus de 70 % de la part, portée par les investissements chinois, taïwanais et sud-coréens dans les chaînes d'approvisionnement LED et d'affichage.

Comment les fournisseurs se différencient-ils dans un marché de fours en maturité ?

Les fournisseurs concurrencent de plus en plus sur le contrôle de procédés basé sur l'IA, les logiciels de maintenance prédictive et les technologies de croissance hybrides plutôt que sur le seul matériel.

Dernière mise à jour de la page le: